Кто платит при «обоюдке»?

Теперь выясним, как именно происходит распределение выплат при взаимной ответственности всех водителей-участников аварии.

Если у обоих водителей есть страховка ОСАГО?

Итак, в этой ситуации страховое возмещение получат оба водителя. Но какой будет расчёт и кто из страховых будет платить компенсацию?

Всё очень просто. Пункт 22 статьи 12 закона Об ОСАГО устанавливает, что в этом случае выплата будет либо в равных долях по количеству участников, либо обратно пропорционально степени вины каждого из них.

И снова утверждение требует пояснений.

- В том случае, если ДТП оформлено с помощью европротокола или сотрудниками ГИБДД, и водители согласились с этим, никто никуда не обращался далее за обжалованием или установлением степени вины, то страховые компании обоих участников выплатят потерпевшим в равных долях по количеству этих самых участников. Например, если в аварию попали 2 автомобиля, то оба их владельца получат по половины рассчитанного ущерба их машинам. Если 3, то по 1/3 от полного возмещения.

- Однако, если вину в данном происшествии определило решение суда, то он же, как правило, устанавливает и степень виновности каждого водителя. И в этом случае каждый потерпевший получает возмещение в той степени, в какой он не виновен.

Абсолютно аналогично положения этой нормы статьи 12 разъяснены в судебной практике Верховного суда в пункте 46 Постановления Пленума №58.

К примеру, один из водителей не уступил дорогу при выезде с прилегающей территории, а другой ехал в нарушение ПДД задним ходом. Приехавшие инспекторы ДПС выписали обоим постановления за нарушения. При этом, если бы оба из них не обращались за решением в суд за установлением степени вины, то им выплатили бы по 50% от ущерба. Но один из водителей подал в суд, который посчитал, что не уступивший дорогу виноват на 70%, а двигавшийся задним ходом – на 30%. И тогда расчёт страхового возмещения будет произведён следующим образом:

- допустим, повреждения автомобиля не уступившего дорогу посчитаны на 100 000 рублей, в этом случае он получит только 30 000 рублей, так как виноват на 70% – то есть процент виновности вычитается из размера ущерба,

- а повреждения машины, двигавшейся задом, определены в размере 40 000 рублей, и он получает 28 000 рублей (40000 минус 30% его степени вины в этом обоюдном ДТП).

Однако, здесь есть важная тонкость, когда вина по суду может полностью лечь на того, кто двигался задним ходом – эту тему мы обсудим ниже при описании порядка обжалования «обоюдки».

Если один из участников аварии без полиса?

Здесь также всё просто. Тот, у кого не было страховки ОСАГО, обращается за возмещением ущерба в страховую компанию второго участника. А тот, у кого есть полис, обращается напрямую к причинителю вреда, так как у последнего не застрахована ответственность.

Но и при отсутствии страховки возмещению подлежит ответственность, обратно пропорциональная степени виновности. То есть здесь всё работает точно также, как в примере выше, только возмещает этот процент не страховщик при отсутствии у участника полиса ОСАГО, а сам причинитель вреда из собственного кармана.

Виды дорожно-транспортных происшествий (ДТП) в утративших силу Правилах 1998 года

В действовавших до 12 мая 2015 г. Правилах учета и анализа дорожно-транспортных происшествий на автомобильных дорогах Российской Федерации, утв. Приказом Федеральной дорожной службы России от 29 мая 1998 г. N 168, дорожно-транспортные происшествия подразделялись на следующие виды:

Столкновение – происшествие, при котором движущиеся транспортные средства столкнулись между собой или с подвижным составом железных дорог.

К этому виду относятся также столкновения с внезапно остановившимся транспортным средством (перед светофором, при заторе движения или из-за технической неисправности) и столкновения подвижного состава железных дорог с остановившимся (оставленным) на путях транспортным средством.

Опрокидывание – происшествие, при котором движущееся транспортное средство опрокинулось (например, суд пришел к выводу о том, что опрокидывание автокрана на территории ОАО не может быть расценено как дорожно-транспортное происшествие, поскольку произошло не в процессе движения транспортного средства по дороге, как это предусматривает пункт 1.1 Правил дорожного движения; постановление ФАС Западно-Сибирского округа от 28.10.2008 N Ф04-6437/2008(14507-А70-11) по делу N А70-470/11-2008).

Наезд на стоящее транспортное средство – происшествие, при котором движущееся транспортное средств наехало на стоящее транспортное средство, а также прицеп или полуприцеп.

Наезд на препятствие – происшествие, при котором транспортное средство наехало или ударилось о неподвижный предмет (опора моста, столб, дерево, ограждение и т.д.).

Наезд на пешехода – происшествие, при котором транспортное средство наехало на человека или он сам натолкнулся на движущееся транспортное средство.

К этому виду относятся также происшествия, при которых пешеходы пострадали от перевозимого транспортным средством груза или предмета (доски, контейнеры, трос и т.п.).

Наезд на велосипедиста – происшествие, при котором транспортное средство наехало на велосипедиста или он сам натолкнулся на движущееся транспортное средство.

Наезд на гужевой транспорт – происшествие, при котором транспортное средство наехало на упряжных животных, а также на повозки, транспортируемые этими животными, либо упряжные животные, или повозки, транспортируемые этими животными, ударились о движущееся транспортное средство. К этому виду также относится наезд на животное.

Падение пассажира – происшествие, при котором произошло падение пассажира с движущегося транспортного средства или в салоне (кузове) движущегося транспортного средства в результате резкого изменения скорости или траектории движения и др., если оно не может быть отнесено к другому виду ДТП.

Падение пассажира из недвижущегося транспортного средства при посадке (высадке) на остановке не является происшествием.

Иной вид ДТП – происшествия, не относящиеся к указанным выше видам. Сюда относятся падение перевозимого груза или отброшенного колесом предмета на человека, животное или другое транспортное средство, наезд на лиц, не являющихся участниками дорожного движения, наезд на внезапно появившееся препятствие (упавший груз, отделившееся колесо и пр.) и др.

Страховые выплаты

Выплаты ОСАГО по бесконтактному ДТП имеют большое количество нюансов, которые необходимо учитывать для того, чтобы получить ремонт.

Компания тщательно рассматривает представленные документы на предмет правильности их оформления и изучает возникшую ситуацию на дороге. Если же водитель является виновником, то, скорее всего, ему откажут в покрытии полиса.

Высокая вероятность отказа для водителей, которые были вынуждены изменить направление по вине другого владельца транспортного средства и, к примеру, врезались в забор, что привело к повреждению автомобиля.

Страховая компания расценивает такие обстоятельства, как умеренное нарушение правил со стороны водителя и отказывает в страховом возмещении. В этом случае следует обратиться в суд с набором имеющихся доказательств и попытаться добиться противоположного решения.

При этом, стоит предварительно подсчитать все расходы на судебное разбирательство и прикинуть целесообразность действий, так как в большинстве случаев такие разбирательства невыгодны для водителя в связи с большими затратами на весь доказательный процесс.

Возникновение аварийной ситуации подразумевает учёт таких особенностей во время рассмотрения возникшей ситуации на месте:

- наличие автомобиля, который стал причиной возникновения ДТП, но при этом только косвенно участвовал в нём;

- сокрытие с места аварии виновной стороной требует засвидетельствования всех данных о том, что именно она является зачинщиком и виновником произошедшего случая (видеозапись, показания свидетелей, запечатление государственных регистрационных знаков);

- указание правильной информации при составлении протокола и подробное описание манёвра объезда в сложившейся ситуации, так как уклонение от пути при угрозе столкновения также является доказательством виновности второго водителя;

- применение всех правовых норм в обязательном законодательном порядке, используемом и для других аварий;

- бесконтактное ДТП относят к страховым случаям, но при этом необходимо соблюсти определённые условия указанные выше;

- прямое возмещение убытков при таком ДТП невозможно, а все выплаты осуществляются через страховую кампанию виновного водителя.

Что такое бесконтактное ДТП. Какие последствия ждут участников?

Нарушение ПДД 12.12.201808.04.2020 admin Автоправо, ПДД, Правонарушение Бесконтактное ДТП является обособленным видом аварии, которые имеют несколько отличные характеристики. Особенностью ее является то, что непосредственного контакта транспортных сред нет.

Причиной ДТП в таких ситуациях становятся действия одного водителя, которые привели к созданию помех другому.

Результатом этого становится возникновение необходимости маневрирования, резкой остановки, из-за чего второй автомобилист сталкивается с неподвижным препятствием или другими машинами. Такая ситуация часто трактуется неоднозначно – каждая из сторон отрицает свою вину, при этом возникает масса вопросов относительно того, будет ли являться случай страховым или нет.

Определение бесконтактного ДТП Бесконтактное ДТП — что это? Основным признаком его является отсутствие факта столкновения виновника ситуации и пострадавшей стороны.

Наиболее распространенной, так сказать «классической» картиной такой аварии, является так называемое «подрезание». Ситуация выражается в том, что один их водителей нарушает правила маневрирования, чем вынуждает второго автомобилиста, пытающегося уйти от столкновения, выполнять нехарактерные действия – резко сворачивать, ускоряться, наоборот тормозить.

Результатом этого становится то, что второй автомобилист может въехать в неподвижное препятствие – столб, дерево, стационарную конструкцию или же в другой автомобиль, наехать на пешехода. Отдельным типом бесконтактного ДТП также можно назвать внезапное появление пешехода на проезжей части или падение груза с движущегося авто. В таких ситуациях автомобилист также вынужден совершать определенные маневры, которые приводят к причинению ущерба непосредственно ему или третьим лицам.

Нюансы рассмотрения аварий Одними из основных сложностей, сопровождающих рассмотрение такого рода аварий, являются следующие: Виновная сторона чаще всего скрывается с места происшествия. Отдельным моментом можно рассматривать ситуации, когда автомобилист даже не подозревает о том, что он стал виновником столкновения транспортных средств. Такие ситуации редко происходят, но все же имеют место; Сотрудники ГИБДД часто определяют виновность совершенно другого лица – не того, кто первоначально совершил неправильный маневр, а того, кто был вынужден резко уходить от препятствия.

При этом автоинспекция чаще всего ссылается на пункт Правил дорожного движения 10.1.

В нем отражена информация относительно того, что при возникновении определенной опасности водитель несет обязательство снизить скорость движения машины вплоть до ее остановки. Именно по такой причине вина переходит на второго автомобилиста, который не снижал скорость, а пытался уйти от столкновения (с другим транспортным средством, пешеходом, неподвижным препятствием и т.д.).

Однако, при этом может совершенно не приниматься во внимание факт того, что резкое торможение могло бы привести к более серьезным последствиям, включая даже смерть водителя или других участников дорожного движения;

Особенности бесконтактного дорожно-транспортного происшествия

Среди основных особенностей бесконтактного ДТП можно назвать следующие моменты:

- Всегда есть сторона ставшая причиной ДТП, но напрямую не участвовавшая в процессе столкновения машин.

- Зачастую тот водитель, который создал помеху и соответственно этому стал виновником происшествия, покидает место аварии, не дождавшись приезда сотрудников ГИБДД. В связи с этим необходимо любыми способами зафиксировать момент того что именно он виноват в бесконтактном ДТП.

- Когда составляется протокол необходимо правильно трактовать п. 10.1 ПДД и не указывать что торможение было произведено из-за угрозы столкновения, вместо того чтобы совершить маневр объезда. Это может привести к тому, что водитель пытавшийся избежать аварии также признается ее виновником.

- К бесконтактному ДТП применятся все те же законодательные нормы, что и к любому другом виду аварий.

- Бесконтактная дорожная авария является страховым случаем, но чтобы получить выплаты необходимо соблюсти некоторые простые правила.

- К бесконтактному ДТП не применяются нормы о прямом возмещении убытков. В связи с чем обращения за выплатами производится в страховую фирму того кто признан виновником аварии.

Нужно ли компенсировать расходы на такси

Платить за такси в вашем случае не придется. Если потерпевший захочет взыскать эти расходы через суд, ему нужно будет подтвердить их размер и необходимость передвигаться на такси вместо общественного транспорта. Как правило, это сложно.

На практике суды взыскивают деньги за такси в редких случаях. Например, если человек серьезно пострадал в ДТП и не мог добраться до больницы иначе.

Так, в Липецкой области женщина ездила на такси в больницу к пострадавшему в аварии сыну. Она потребовала взыскать 12 500 Р компенсации, но не смогла доказать, что поездки в принципе были нужны. А тем более на такси. Суд ей отказал.

В похожей ситуации житель Ростова требовал 83 000 Р. Он пострадал в ДТП, долго лежал в больнице далеко от дома, ходил на костылях и не мог пользоваться общественным транспортом.

Суд согласился взыскать только 32 800 Р за поездки пострадавшего в больницу и обратно, к ортопеду и на УЗИ. Еще в сумму включили расходы на такси, на котором жена привезла в больницу костыли и ортопедические подушки. Остальные поездки жены суд не учел — даже те, когда она привозила еду и лекарства.

В вашей ситуации потерпевший мог пользоваться общественным транспортом: в ДТП он не пострадал. Маловероятно, что суд согласится взыскать расходы на такси.

Аргумент, что машину долго ремонтировали, не имеет значения. Если бы потерпевший отдал ее страховой для ремонта, а не забрал деньги, по закону ему бы вернули автомобиль через 30 рабочих дней. Но потерпевший получил деньги на руки и отдал машину на СТО, которую выбрал сам. Вы не отвечаете за последствия его решения.

Бесконтактное ДТП судебная практика 2018

Судебная практика показывает множество примеров урегулирования бесконтактного ДТП. Разберем первый. Грузовой автомобиль своим прицепом задел ветку на дереве, в результате чего, стоящая под деревом машина, получила повреждения. Страховая компания отказалась вы плачивать страховку мотивируя тем, что водитель сам мог избежать нанесению данного ущерба, если бы не поставил свое авто на это опасное место. Владельцу автомобиля пришлось обратиться в суд, чтобы получить свою законную компенсацию за ремонт.

Суд признал, что страховой случай имел место быть, так как это случай бесконтактной аварии, что не является поводом для отказа в выплате страховки.

В качестве еще одного примера можно привести случай, когда автомобиль въехал в дорожное ограждение из-за маневров другого транспортного средства. Опять таки страховая отказалась оплачивать сумму ущерба, так как водитель не учел погодные условия и не сбавил скорость вовремя. Владелец данного авто добился проведение экспертизы, которая доказала, что у него не было возможности поступить иначе в этой ситуации, что не было такой технической возможности. На этот раз суд присудил выплату не только за нанесенный ущерб, но и моральную компенсацию.

Но хочется отметить, что зачастую суд выносит решение об обоюдной вине, и тогда страховые выплаты намного меньше. Поэтому нужно внимательно следить за тем, какие факты фиксируются при оформлении аварии.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Если у виновника нет страховки

Вот только смысла почти во всех вышеперечисленных документах нет, если автогражданская ответственноть виновника не застрахована. Но это не всегда значит, что выплату Вы не получите. Закон об ОСАГО предусматривает возможность компенсации и в этом случае.

Что делать, если у виновника ДТП нет страховки?

Если Вы попали в ДТП, а у виновника нет страховки ОСАГО, и у Вас нет полиса Каско, то всё зависит от того, застрахована ли ответственность на ком-либо вообще по этому автомобилю. Но с большой долей вероятности Вам придётся взыскивать с виновника ущерб без страховой.

Здесь есть два варианта развития событий:

- взыскание в досудебном порядке,

- взыскание только по результату судебного разбирательства.

Первый должен происходить само собой сразу после ДТП. Попробуйте напрямую договориться с виновником об этом. Причём, это не обязательно должна быть выплата — есть практика согласования ремонта в выбранном обеими сторонами автосервисе с предварительно озвученной стоимостью ремонта, после чего виновный просто оплачивает выставленный счёт.

В любом случае, если ответственность виновника перед пострадавшим не застрахована по ОСАГО, у Вас должна фигурировать расписка о возмещении ущерба при ДТП. Пишется она в свободной форме, где указывается сам факт возникновения задолженности у виновника перед потерпевшим, а также паспортные данные обоих участников и их подписи.

Если участник попал в аварию без страховки, но, тем не менее, отказывается возмещать ущерб или вообще считает себя невиновным в дорожно-транспортном происшествии, то придётся соблюсти некоторые формальности.

Во-первых, сумма ущерба должна быть закреплена официально, и простой чек из автосервиса для суда не подойдёт. Потребуется провести независимую экспертизу оценки ущерба. Это стоит в зависимости от самого ущерба и конкретной фирмы от 5 до 20-25 тысяч рублей. Если возраст Вашего авто менее 5 лет, то также попросите включить расчёт утери товарной стоимости (УТС) — он составит около 8-10% от общей суммы ущерба.

Далее, сняв копии со всех документов, имеющих отношение к аварии, в том числе, с чека по экспертизе и самой экспертизы, нужно направить досудебную претензию виновнику с требованием о возмещении ущерба, согласно оценке, по адресу его регистрации. Сделать это необходимо заказным письмом с уведомлением о вручении, чтобы у Вас было доказательство того, что письмо было доставлено, а должник просто уклонялся от его получения.

Также придётся дать разумный срок для оплаты — обычно он составляет 10-20 дней.

Если виновник в течение этого времени не возместил ущерб, то нужно подавать исковое заявление в суд. Но для суда потребуются уже оригиналы документов. Подавать нужно в районный или городской суд, можно по месту Вашего пребывания (проще говоря, куда Вам удобнее будет ездить).

С требованием прийти в суд должнику придёт повестка, а по решению суда будет вынесен исполнительный лист, который передаётся приставам, а у тех уже не возникнет вопроса, как взыскать ущерб ДТП, если у виновника нет страховки ОСАГО, а у Вас — Каско.

Если полис поддельный

Но если у виновника оказался поддельный полис ОСАГО, то это не обязательно означает, что порядок возмещения ущерба при ДТП должен быть применён по инструкции выше — напрямую досудебно или через суд.

Законодательство, если быть точнее, то решение Верховного суда, позволяет взыскать компенсацию со страховой компании, но при двух существенных условиях:

- поддельный страховой полис стал таковым в результате выбытия из рук страховой (при краже или утере), то есть фактически сам бланк не поддельный, а настоящий, но подделаны записи в нём и удостоверяющие оттиски,

- виновник не знал о том, что страховка у него поддельная — если он купил его, например, у мошенников, не зная, что те мошенники, и по адекватной цене.

Если авария случилась из-за вас

Автоюристы всегда говорят, что при опасности на дороге, Правила требуют только остановки, а не маневра, о чем говорит пункт 10.1 ПДД. Практика судов в 2023 году также склоняется к этому, но это не всегда оправдано.

Указанный выше пункт, требует о соблюдении мер при появлении опасности, которая обнаружена водителем. Но маневры при этом не запрещены, о чем в решениях указывают судебные органы.

Но вряд ли такая рекомендация поможет, если водитель, отворачивая от аварии, выехал на встречную полосу, а затем сбил человека на пешеходной дорожке. В данном случае последствия предотвращенной аварии меньше, чем те, которые доставлены реально. Поэтому виноват будет в любом случае водитель, совершивший маневр. Вина в аварии определяется не нарушением определенного водителя, а тем фактом, чье нарушение привело к происшествию.

Если инспектор ГИБДД составил против вас постановление, но в то же время не заметил нарушений другого водителя, это нужно обжаловать. Наверняка суд определит обоюдную вину, и назначит каждому участнику индивидуальную степень виновности при бесконтактном ДТП

Важно знать, что инспектор ГИБДД не определяет вину в ДТП. Из практики известно, что если одному водителю выписано нарушение, то другой участник может обратиться к страховщику за возмещением ущерба по полису ОСАГО, и деньги могут выплатить

Вину может определять только суд.

Поэтому выписанное вам постановление можно обжаловать, а суд установит вину каждого участника ДТП без касания.

Как будут действовать приставы

Приставы уведомят должника о начале производства и дадут пять дней на добровольную выплату. Если виновник ДТП не погасит долг в этот срок, помимо признанного судом ущерба он также будет обязан уплатить исполнительский сбор — фактически работу приставов, которая оценивается в 7% от суммы взыскания, но не менее 1000 Р.

Формально приставам отводится два месяца на взыскание долга, но на практике этот срок может продлеваться годами.

Полномочия приставов перечислены Самые распространенные меры, которые применяют приставы, — арест банковских счетов, удержание долга из зарплаты и арест имущества. В первых двух случаях должны быть банковские счета и официальное место работы. Это самые простые варианты взыскания.

Если у виновника вашего ДТП есть автомобиль, его могут изъять при помощи сотрудников ГИБДД, поставить на спецстоянку и реализовать с торгов. Вырученная сумма пойдет на погашение долга. Но торги арестованного имущества обычно проходят с большим дисконтом, так как процедура участия в них довольно запутанная.

А если у виновника ДТП есть долги по штрафам ГИБДД, то в первую очередь приставы будут взыскивать ущерб в вашу пользу. И только когда долг перед вам будет полностью погашен, начнут взыскивать штрафы.

Но если окажется, что у этого водителя есть еще долги по алиментам, тогда все деньги, в том числе от продажи арестованного имущества, сначала пойдут на алименты. Только когда долг по ним будет выплачен, приставы будут перечислять деньги на ваш счет.

Арестовать и продать квартиру должника приставы могут, только если она у него не единственная. Еще приставы могут арестовать земельный участок, гараж и любое другое имущество: телевизор, холодильник, сотовый телефон и даже породистую собаку.

После ареста имущества должнику дается 10 дней на погашение долга. После этого срока приставы имеют право реализовать арестованное с торгов.

Несут ли водители административную ответственность?

При вынесении решения судьи часто руководствуются пунктом ПДД 10.1, нарушение которого сотрудник ГИБДД прописывает в протоколе при бесконтактной аварии. Пункт правил определяет, что водитель ТС обязан управлять авто с учетом возможной опасности, груза, погоды, состояния дороги. При этом скорость машины должна быть такой, чтобы успеть затормозить и остановиться. Возражать подобному определению достаточно сложно, поэтому больше шансов на успех имеют иски от пострадавших водителей, если в протоколе ДТП этот пункт не упоминается.

Существует судебная практика, при которой внесение данного пункта в протокол признается незаконным. Это Постановление ВС России по делу Чеснокова С. А. № 81-АД11-2 (от 26.05.11). Несмотря на неудачи в районных и областных судах, пострадавший обратился в Верховный суд, где жалоба была удовлетворена частично — из материалов дела упоминание о пункте 10.1 исключено. Особенность указанного пункта в том, что административное наказание за него не предусмотрено, поэтому сотрудники автоинспекции отказывают в возбуждении дела об административном правонарушении. При этом вменяют в вину нарушение пункта 10.1 пострадавшему, что противоречит закону.

Что делать, если потерпевший не согласится с суммой

Объясните потерпевшему, что вам обоим невыгодно идти в суд. Вы можете заплатить ему прямо сейчас, а в суде оба потеряете время и деньги.

Вот аргументы, которые вы можете привести:

- Если потерпевший решит идти в суд, ему придется заплатить за экспертное заключение, чтобы обосновать требования чем-то более весомым, чем заказ-наряд от СТО. Эксперт рассчитает стоимость восстановительного ремонта автомобиля по рыночным ценам и с учетом износа, а также выяснит рыночную стоимость машины на момент аварии. Если экспертизу назначит суд, выйдет значительно дороже: за каждый вопрос эксперту потерпевший заплатит 5000—10 000 Р. Чтобы вернуть деньги, нужно выиграть суд — тогда расходы компенсируете вы.

- Эксперт может признать полную гибель авто, если выяснится, что стоимость ремонта с учетом износа дороже или равна стоимости машины. В таком случае размер ущерба придется считать не по разнице стоимости ремонта с износом и без него, а по разнице между стоимостью авто до ДТП и стоимостью оставшихся от машины деталей. В этом случае суд сочтет требования к вам необоснованными и откажет потерпевшему в иске. Вам не придется возмещать ущерб и расходы на экспертизу и даже получится компенсировать собственные затраты на юриста.

- Если экспертиза выяснит, что средняя стоимость ремонта ниже, чем по заказ-наряду потерпевшего, он получит еще меньше денег.

- Неясно, в каком состоянии машина была до ДТП и как она могла пострадать с момента аварии до ремонта на СТО. Чтобы выяснить, какие повреждения авто относились к вашему ДТП, понадобится трасологическая экспертиза — она стоит от 20 000 Р.

- Неизвестно, в чью пользу суд примет решение. Потерпевший рискует остаться в минусе.

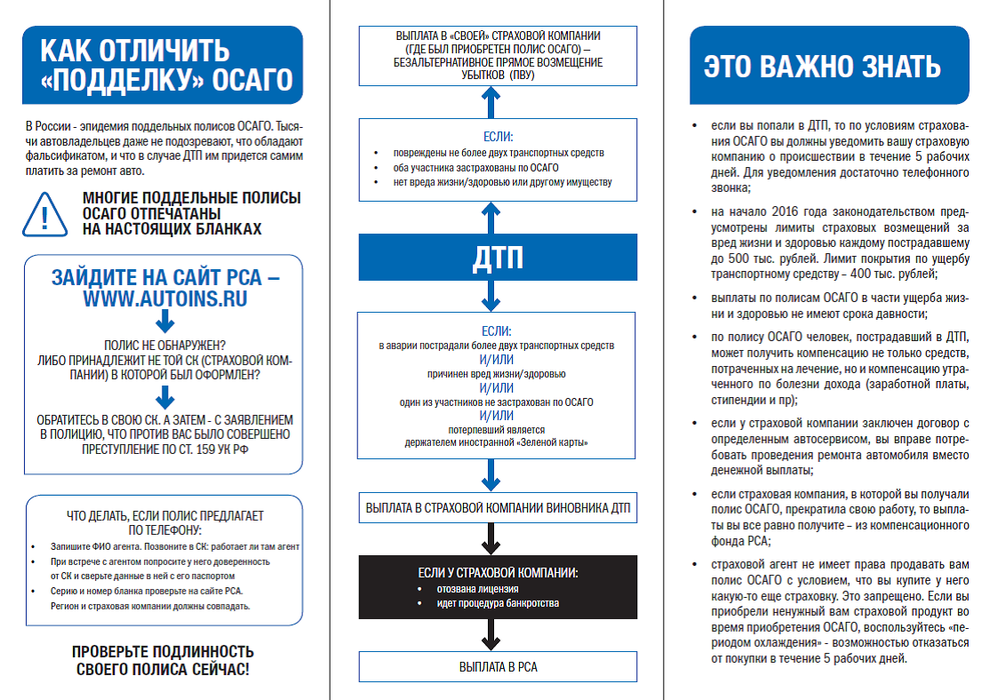

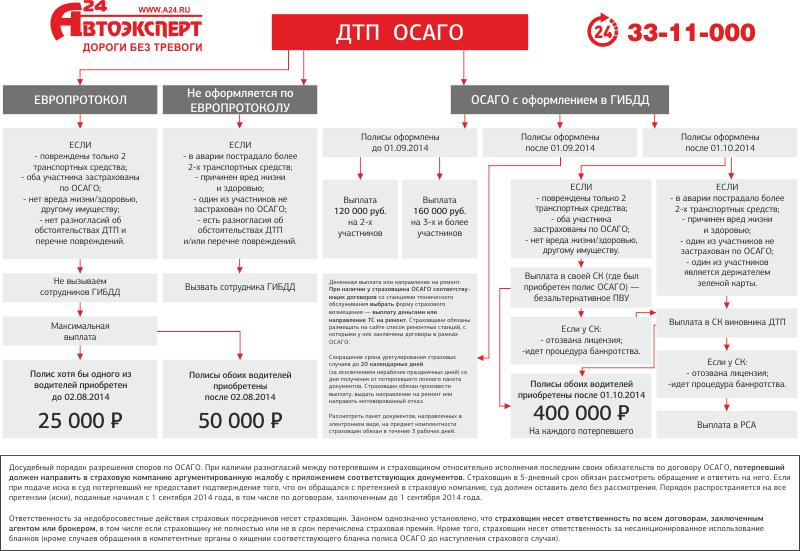

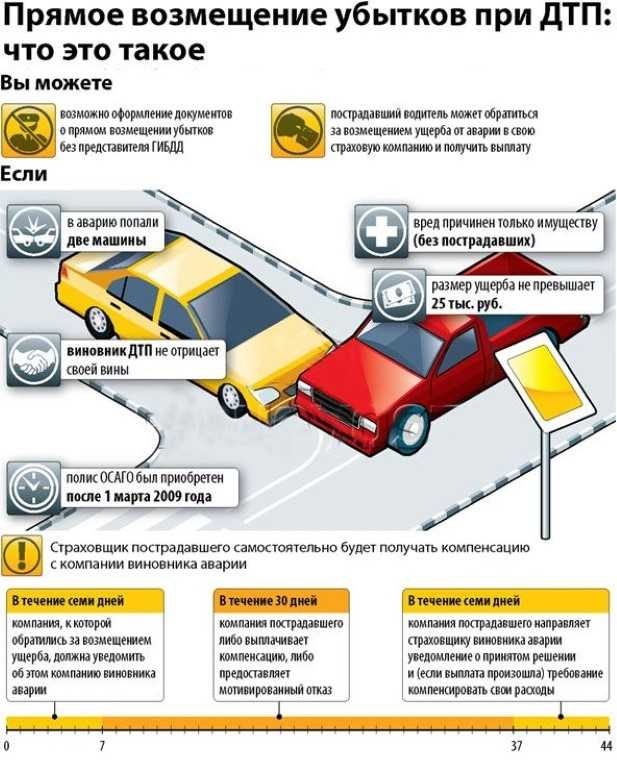

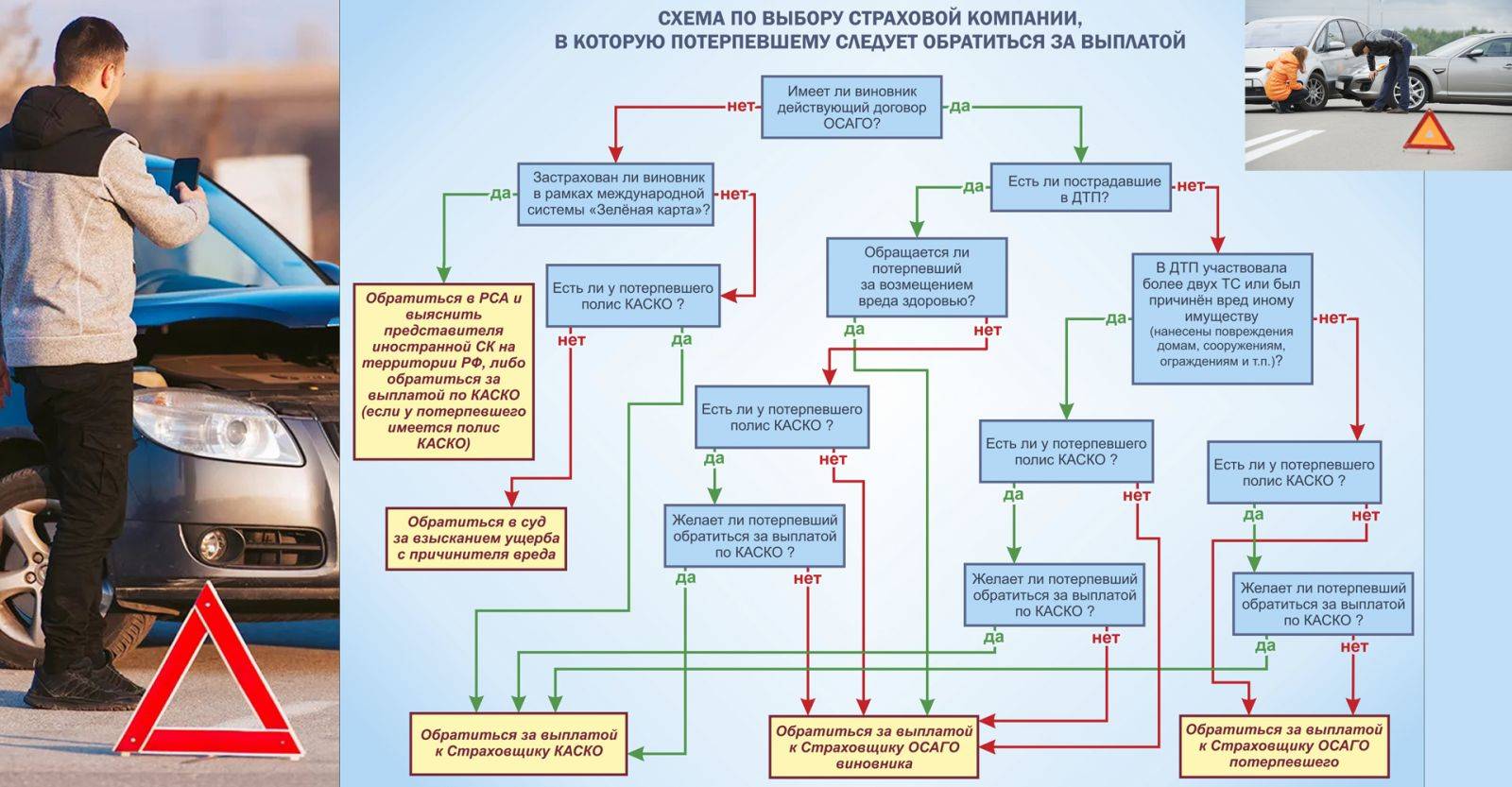

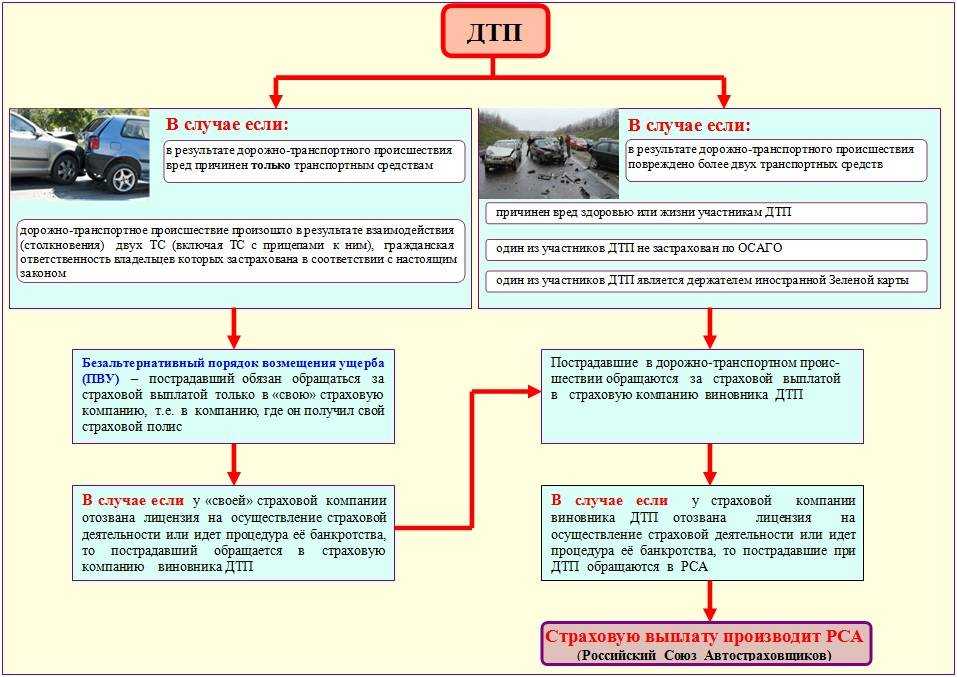

Куда нужно обращаться потерпевшим: в свою страховую или виновников?

Выше мы уже приводили термин «ПВУ». Это возможность упрощённого возмещения ущерба от ДТП – когда ваша же страховая выплачивает вам компенсацию, а затем ей её же возмещает страховщик виновника (ведь страховой случай произошёл по полису виновного водителя).

И здесь установлены жёсткие критерии, когда нужно обращаться в свою страховую, а когда – виновника. Причём, если критерии для обращения в свою соблюдены, то это не значит, что вам предоставлен выбор – в таком случае вы обязаны ехать исключительно к своему страховщику, а компания виновника вам обязана отказать.

Критерии эти, когда нужно обращаться в свою страховую организацию, следующие (все они должны выполняться):

- в ДТП с участием трёх автомобилей пострадали только эти самые транспортные средства,

- каждая из машин имела контакт хотя бы с одной другой (то есть это было не бесконтактное ДТП),

- в аварии участвовало 2 или более автомобилей,

- у каждого участника есть действующая страховка ОСАГО.

Как видим, не имеет значения, произошло ли ДТП с двумя, тремя или более машинами. Если у всех был контакт, имеются полисы ОСАГО, нет вреда здоровью, жизни и иному имуществу, то нужно обращаться в свою страховую компанию. Если хотя бы один из этих критериев не соблюдён, то только в страховую виновника (или любого из виновников, если их более одного).

Когда виновнику ДТП положена страховая выплата?

Говоря о страховой выплате виновнику ДТП, можно выделить 3 варианта развития событий:

- виновному водителю не выплачивают ничего (по полису ОСАГО);

- участнику-виновнику ДТП присуждается частичная компенсация (по полису ОСАГО, чаще всего после решения суда);

- инициатору аварии выплачивается полная стоимость ущерба (при наличии полиса КАСКО и соблюдении ряда условий).

Закон об ОСАГО уведомляет, что в случае ДТП денежная выплата положена тому участнику, который невиновен в произошедшем. То есть, если оба участника имеют только стандартные полиса ОСАГО, то виновное в аварии лицо не получит никакого материального возмещения. Кроме этого, при следующей покупке полиса, к такому водителю будет применяться повышенный коэффициент «бонус-малус», и страховка обойдется дороже.

По этой причине некоторые водители предпочитают не оформлять мелкие аварии официально, даже с использованием «европротокола», а стараются решить вопрос на месте. Для молодых водителей с маленьким стажем виновность в ДТП может повысить стоимость следующего полиса ОСАГО в 1,5 раза.

О какой сумме договариваться с потерпевшим

Сейчас второй участник ДТП требует заплатить разницу между страховой выплатой и реальными расходами на ремонт. Однако вы должны компенсировать только разницу между среднерыночными затратами на ремонт без учета износа и стоимостью ремонта с учетом износа: страховая ее не рассчитывала.

Если бы потерпевший решил проводить оценку, то получил бы от страховой компании деньги на ремонт с учетом износа, а возникшую в связи с износом разницу мог бы требовать с вас. Но он согласился на предложенную выплату, то есть понимал, что может получить меньше денег. Так что вы должны ему меньше, чем он просит.

Автомобиль старый, и не исключено, что независимая экспертиза могла признать полную гибель транспортного средства — в случае, если ремонт оказался бы дороже рыночной стоимости машины. При тотале компенсацию считают иначе: пострадавшему выплачивают разницу между рыночной стоимостью авто и стоимостью годных остатков. Эта сумма могла оказаться как раз в пределах 120 000 Р, и потерпевший не смог бы потребовать с вас деньги на ремонт.

Автосервис мог завысить стоимость работ. Заказ-наряд доказывает, что потерпевший заплатил за ремонт 210 000 Р конкретному ИП. Но неясно, насколько эти цены обоснованны. Может быть, они вдвое выше средних по городу.

Я рекомендую договариваться на половину требований потерпевшего — 45 000 Р. Примерно столько он сможет получить, если обратится в суд.

Перед тем как предложить конкретную сумму, удостоверьтесь, что потерпевший не пытается получить лишнее:

Запросите у него копию акта осмотра и фотографии с него — их можно получить в страховой. Также понадобится справка о ДТП — ее можно запросить в ГИБДД. Сравните повреждения машины по акту осмотра, справке о ДТП и заказ-наряду, по которому потерпевший оплачивал ремонт

Обратите внимание, как именно ремонтировали машину. Может оказаться, что на фото с осмотра дверь поцарапана и ее просто покрасили, а в заказ-наряде написали, что заменили

На всякий случай проверьте машину потерпевшего по VIN на сайте ГИБДД. Если она попадала в ДТП и получала похожие повреждения, потерпевший может включить в сумму ремонта запчасти, которые вышли из строя еще до вашего ДТП.

Передавайте деньги по расписке. Пусть потерпевший укажет свои паспортные данные, место и дату, а также напишет, что не имеет к вам претензий по ДТП.

Если есть Каско

А вот по Каско страхуется как раз имущество собственника транспортного средства. Это означает, что здесь ситуация выглядит в корне наоборот:

- если у потерпевшей стороны есть полис Каско, то вред будет возмещён по страховке потерпевшего,

- если у виновника нет ОСАГО, но есть Каско, то вред потерпевшему придётся выплачивать опять же из своего кармана – по Каско страховая ничего не выплатит, так как она застраховала машину виновника, а не его ответственность, как это делает ОСАГО,

- если в потерпевшего есть Каско, а у виновника – ОСАГО, тогда потерпевший и вовсе может выбрать, куда ему удобнее обратиться; следует только учесть тот факт, что в случае обращения за выплатой или ремонтом по Каско, полис на следующий период страхования может подорожать, но здесь нужно читать условия договора.

Что будет дальше, если потерпевший обратится по Каско

Очевидно, потерпевшему в ДТП его страховая компания выплатит деньги за ущерб или направит в автосервис на ремонт, в зависимости от условий договора. Но далее к страховой переходит право так называемой суброгации – переход права требования возмещения ущерба за потерпевшего.

Это значит, что теперь страховая не потеряла свои деньги, возместив вред потерпевшему, а получит все потраченные деньги с виновника. Ваше преимущество здесь только в том, что как именно взыскать эти деньги – уже головная боль страховщика. Даже если у виновника нечего взять (а такое бывает нередко).