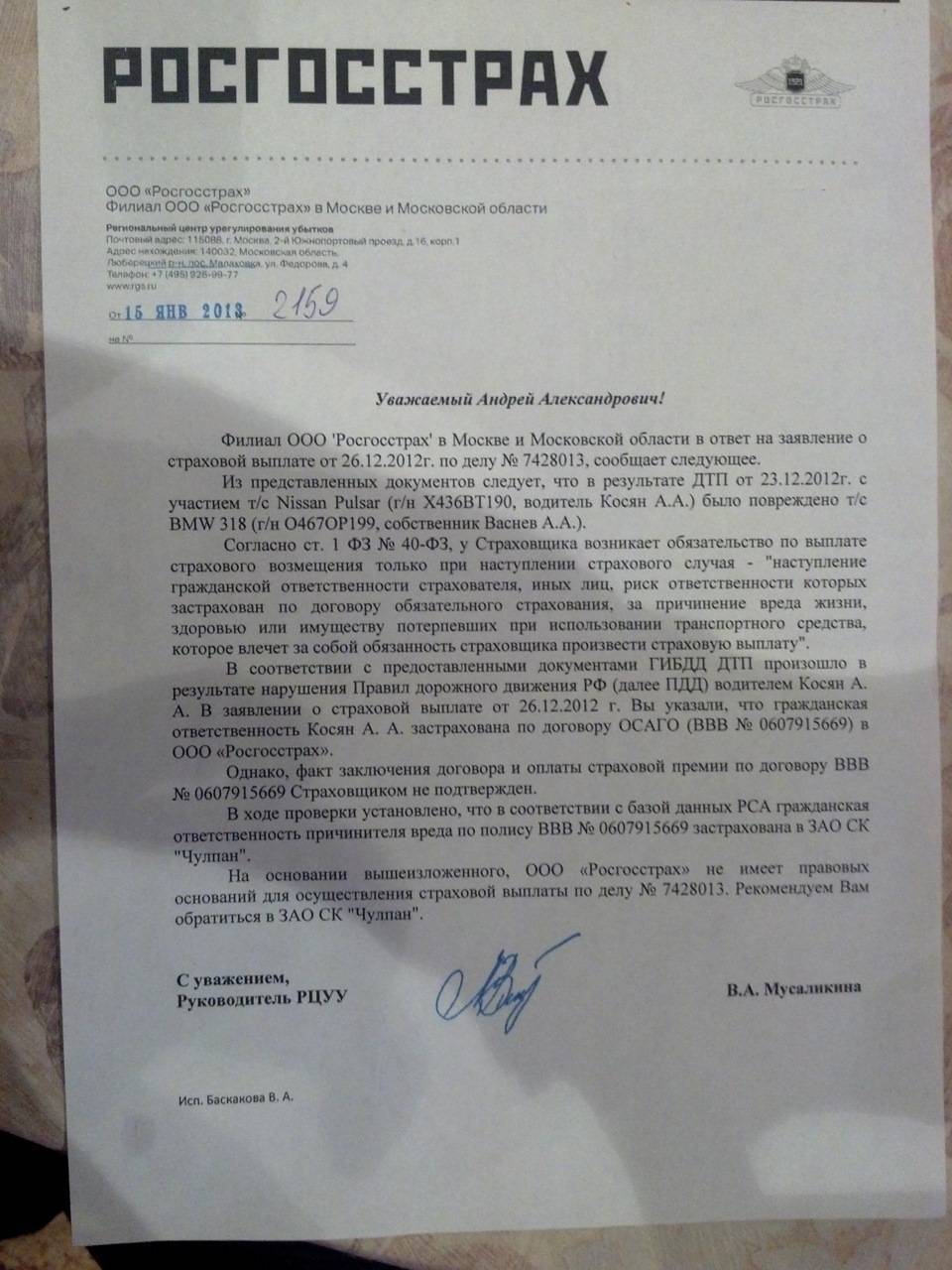

Как быть, если возникли разногласия со страховой компанией?

В случае возникновения спорных ситуаций с страховой компанией по ОСАГО, первым делом необходимо собрать все документы, связанные с дтп

Важно иметь полную информацию о произошедшем, включая фотографии места аварии, схему проезда, а также копии документов о регистрации и техническом состоянии автомобиля и водительского удостоверения виновников аварии. Это поможет вам правильно оценить вашу ситуацию и защитить свои права

Если страховая компания предлагает вам сумму, которая не устраивает вас или некорректно оценивает размер ущерба, у вас есть право обратиться в суд или к регулирующему органу для разрешения спора. Для этого необходимо составить претензию в страховую компанию и получить отказ или отсутствие ответа в течение 30 дней. После этого можно обратиться в суд с иском о получении выплаты по ОСАГО.

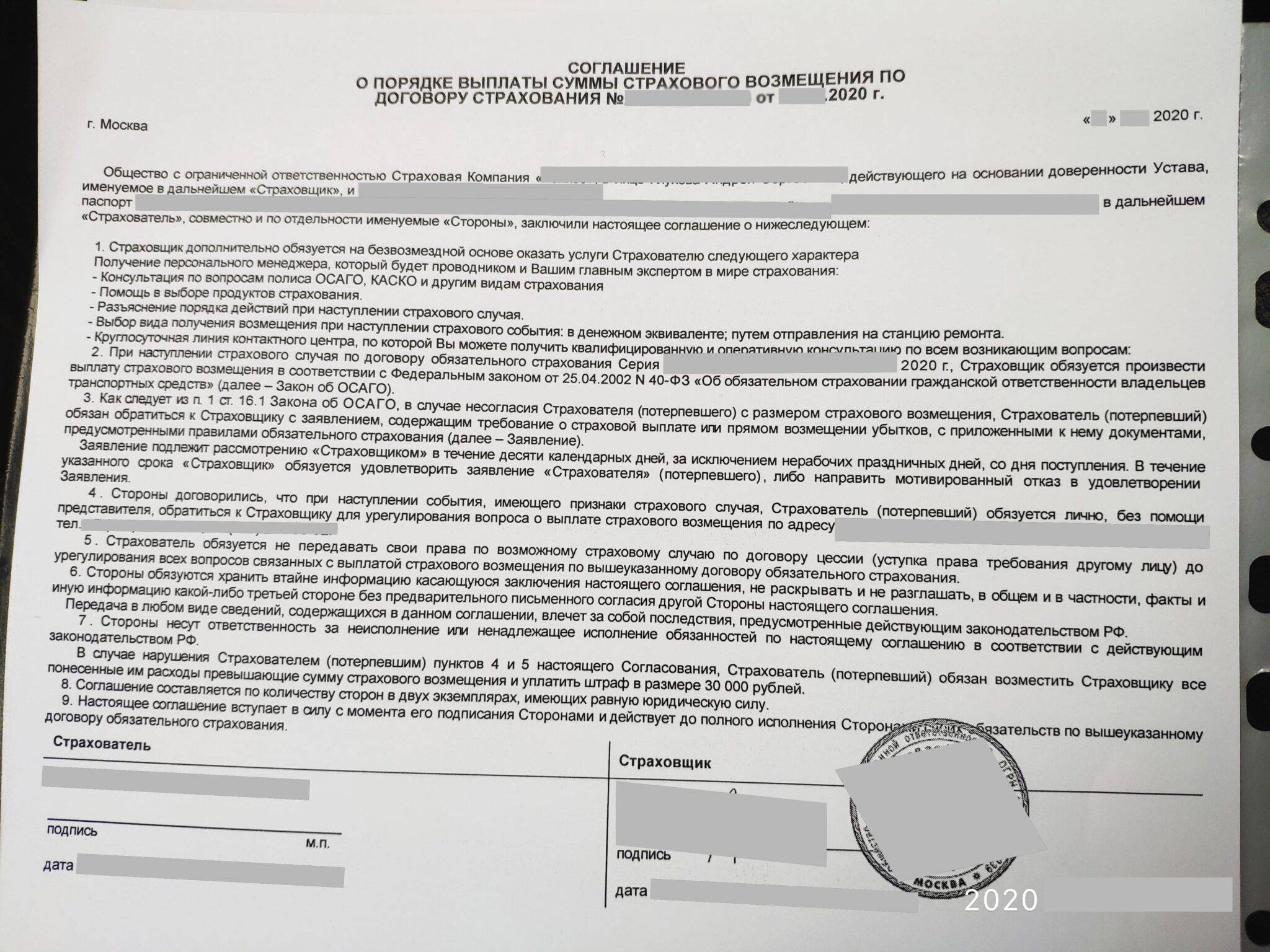

Обратите внимание на то, что ОСАГО предусматривает ограничение ответственности страховой компании. В 2023 году лимит за покрытие вреда, причиненного жизни и здоровью, составляет 400 тысяч рублей

Это максимальная сумма, которую страховая компания выплатит в случае ДТП.

Если страховая компания хватает этих сумм для выплат, то так и заплатила своим клиентам. Это может привести к ситуации, когда размер выплат не позволяет полностью покрыть все расходы по ремонту автомобиля и лечению после ДТП. Чтобы не остаться с уставшим автомобилем и ограниченными возможностями для восстановления здоровья, рекомендуется дополнительно застраховать риск превышения лимита по ОСАГО.

Стоит помнить, что размер возмещения по ОСАГО зависит от множества факторов, включая степень виновности каждой стороны ДТП, степень вреда, причиненного жизни и здоровью. Расчет выплат производится на основе договора ОСАГО, заключенного между страховщиком и страхователем. Поэтому при возникновении разногласий с страховой компанией рекомендуется обратиться к юристу или консультанту по вопросам страхования для защиты своих интересов.

В случае возникновения разногласий со страховой компанией при оформлении автомобильного полиса ОСАГО, необходимо быть готовым к длительной процедуре разрешения спора и вести дело на протяжении нескольких месяцев. Имейте в виду, что решение суда может не всегда быть в вашу пользу, поэтому рекомендуется обратиться к специалисту, который поможет оценить ваши шансы на успешное разрешение спора и правильно составить документы по данному вопросу.

Экспертиза

Экспертное заключение, которое опровергало бы выводы экспертизы, проведенной страховщиком, будет необходимо как для направления претензии, так и для мотивировки искового заявления.

Экспертизу по оценке причиненного ущерба проводят эксперты-техники, внесенные в государственный реестр экспертов-техников.

То есть если вы решили вступить в спор со страховщиком, то без экспертизы не обойтись. Для проведения экспертизы выберите эксперта, работающего самостоятельно или в составе экспертного бюро, и заключите с ним договор на проведение экспертизы.

Проверить, включен ли выбранный вами эксперт в реестр экспертов-техников, вы можете на официальном сайте Министерства Юстиции РФ.

Когда страховой компании выгоден ремонт, а когда — выплата

Бывает так, что страховой компании выгоднее выплатить пострадавшему деньги, чем оплачивать ремонт по ОСАГО. В этом случае с компанией будет гораздо проще договориться о денежной компенсации.

Но по закону при страховом ремонте на автомобиль можно ставить только новые запчасти, а они могут стоить больше, чем цена с учетом износа. И тогда страховой компании при закупке деталей придется доплачивать.

Поэтому страховым компаниям невыгодно направлять на ремонт старые машины — проще отдать автовладельцу стоимость ремонта деньгами. И наоборот: если машина относительно новая, не старше пяти лет, то выгоднее направить ее на ремонт.

Способы взыскания ущерба

Стандартный порядок

Законом № 40 по ОСАГО (ст. 11, 12) предусмотрен следующий порядок получения возмещения ущерба с виновника ДТП в 2023 году:

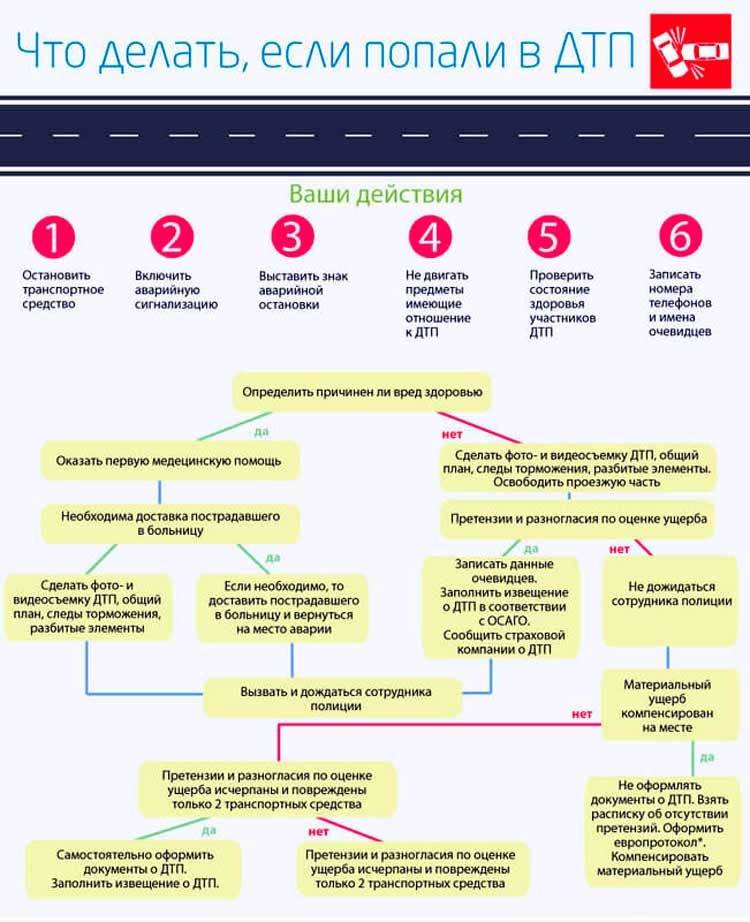

- Документальная фиксация ДТП с привлечением сотрудника дорожной полиции или самостоятельное оформление с использованием европротокола (ПП РФ от 23.10. 1993 № 1090).

- Обязательное извещение своей страховой компании о случившемся с объяснением всех обстоятельств аварии. Все дальнейшие действия выполняются по полученным от сотрудника рекомендациям.

- Сбор комплекта документации. Полный перечень бумаг содержится в п. 3.10 Правил по ОСАГО, утвержденных ЦБ РФ от 19.09. 2014 г. За № 431-П.

- Оформление компенсации ущерба через своего страховщика в офисе компании.

- Получение направления на проведение ремонтных работ.

Для досудебного (второго) варианта взыскания ущерба с виновника ДТП в 2023 году от вас потребуется ряд обязательных действий:

- Получить на руки протокол совершения ДТП. В нем должны быть сведения обо всех лицах, причастных к аварии, адресах регистрации, марок авто даты и месте ДТП.

- Обратиться в свою страховую компанию, запросить у нее справку о сумме возможного возмещения или официальный отказ о выплатах.

- Назначить день проведения независимой экспертизы и оповестить о ней виновную сторону за 3 суток до даты осмотра экспертом.

- Написать подробную претензию, в ней обозначить срок выплаты и способ расчета, конечную сумму.

Приложить ксерокопии:

- Справку из ГИБДД о случившемся инциденте.

- Акт от страховой компании о возникновении страхового случая.

- Протокол сотрудника дорожной полиции о факте выявления правонарушения по КоАПП.

- Почтовые уведомления с текстом оповещения виновной стороны.

- Платежные квитанции за проведение экспертных работ, оплату стоянки и др. расходов, связанных с ДТП.

- Заключение эксперта о состоянии авто и стоимости восстановительных работ.

Если действия не дали положительного результата, то в 2023 году следует обратиться в судебный орган по месту проживания виновного лица.

Некоторые правовые моменты:

- Требования о взыскании ущерба с виновника ДТП должны быть составлены юридически грамотно, если нет хотя бы первоначальных правовых знаний, то без помощи автоюриста просто не обойтись.

- Исковая давность по срокам направления судебных требований истекает после трех лет с момента совершения ДТП (ГК РФ ст.196)

- При подаче иска обязательно оплачивается госпошлина, исходя из суммы возмещения.

- Если ущерб оценивается не более 50 тыс. руб., то заявление подается мировому судье, для компенсации большей суммы обращаются в суд районной инстанции.

Виновник не хочет добровольно возмещать ущерб – что делать?

Направление досудебной претензии не гарантирует, что причинитель вреда ТС тут же согласится выплатить всё до копеечки. Многие виновники аварий сразу идут в отказ. Но это не повод опускать руки и расстраиваться.

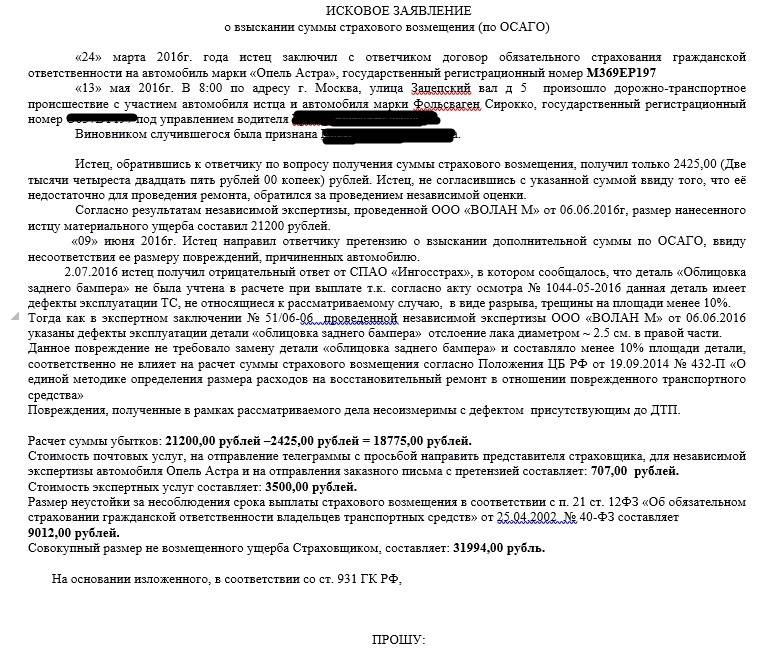

Если вторая сторона не хочет возмещать ущерб от ДТП добровольно, вам придётся идти в суд:

- Составьте исковое заявление и соберите доказательства.

- Определите сумму требований. От этого зависит, в какой суд надлежит подавать исковое заявление:

- при ущербе до 50 тысяч рублей – в мировой судебный участок;

- если свыше 50 тысяч – в районный или городской суд.

- Определитесь с судом – иск о взыскании ущерба после ДТП подается в суд по месту жительства ответчика (виновника). На сайте ГАС «Правосудие» можно найти мировые и районные суды, действующие на всей территории РФ.

- Направить копию иска и документов всем участникам судебного процесса (включая ответчика).

- Подать иск в суд.

- Посетить заседания, ответить на вопросы судьи, предоставить доказательства своей правоты.

- Дождаться решения суда, забрать исполнительный лист в канцелярии.

- Передать ИЛ судебным приставам или в бухгалтерию по месту трудоустройства ответчика.

Вероятно, дальше приставы начнут работу с должником. Или не начнут и придётся самостоятельно пытаться заставить их работать. Сложностей со взысканием долгов с виновных в ДТП хватает.

Ещё кое-что полезное для Вас:

- Куда обращаться, если страховая признана банкротом?

- Как страховая рассчитывает размер выплаты по ОСАГО: на дату ДТП или дату обращения за возмещением?

- Европротокол при ДТП в вопросах и ответах

Как было раньше?

Страховщики считают выплаты по единой методике Центробанка. Ремонт и замену деталей оплачивают с учетом износа. Чаще всего ОСАГО покрывало не 100% стоимости ремонта.

Например, у трехлетнего автомобиля в ДТП поврежден бампер. Деталь нельзя отремонтировать и приходится менять на новую. Страховая выплатит только часть денег за бампер, а разницу доплатит автовладелец. Бампер стоит как новый, но страховая почему-то считает, что он трехлетний.

По общим правилам ущерб можно взыскать с виновника аварии, даже если у него есть полис ОСАГО. Например, если автовладелец заплатил за ремонт 70 тысяч рублей, страховая выплатила с учетом износа 40 тысяч рублей, то еще 30 тысяч можно получить с виновника ДТП.

Но это на бумаге. По факту суды отказывали автолюбителям в таких исках, ссылаясь на методику ЦБ. Верховный суд поддерживал эту позицию.

Шаг 2 Оценить ущерб

Чтобы предъявить требования страховой компании, нужна точная сумма понесенного ущерба. Для ее расчета необходимо обратиться в специализированную организацию и получить официальный отчет, где указывается стоимость ремонта автомобиля

Важно, чтобы у организации имелись все необходимые лицензии на проведение экспертизы

На оценку приглашаются все заинтересованные участники ДТП. В моем случае это страховая компания и второй участник ДТП. В итоге приехал только второй участник, а страховая компания проигнорировала приглашение.

После проведения оценки, 4 сентября, я получил на руки экспертное заключение, заверенное печатями организации. Согласно ему на ремонт мне нужно было потратить 64 383,63 Р.

Услуги оценщиков оплачиваются отдельно, стоимость зависит от количества поврежденных элементов. В моем случае стоимость оценки составила 7000 Р.

Титульный лист экспертного заключения о стоимости восстановительного ремонта моего автомобиля

Титульный лист экспертного заключения о стоимости восстановительного ремонта моего автомобиля

Страховой рынок 2021 года: цифры

Рынок ОСАГО в России – крайне специфический: в 2014-2015 году он демонстрировал убыточность и стал одной из причин финансового падения «Росгосстраха». Виной тому – государственное регулирование тарифов, из-за которого ограничивается нормальная конкуренция. В отчёте аудиторской компании KPMG за 9 месяцев 2020 года можно найти интересные цифры.

По итогам 3 кварталов рынок ОСАГО прирос на 3,7% (до 163,9 млрд. рублей), но существенно потерял в долларовом выражении. Средняя премия возросла с 5380 рублей в 2019 году до 5470 рублей в 2020 г. (рост – 1,7%). Возросло и количество заключённых договоров – до 30 миллионов единиц (рост – 2,1%).

Чуть позже на сайте KPMG появились данные за 12 месяцев 2020 года. Объём премий по ОСАГО просел на 5%, хотя прогнозировался рост. Тут хотелось бы заметить, что за 9 месяцев 2017 г. размер премий составил 166 млн. руб., 2018 г. – 165,8 млн. руб., что значительно выше таких же показателей 2020 года. И это без учёта курсовой разницы.

Я эти цифры не просто так привёл: у страховых компаний, специализирующихся на ОСАГО – острые финансовые вопросы. Ведь стоимость запчастей и ремонта сильно привязана к евро и доллару США. А сборы – в рублях, курс которого за минувшую пятилетку сильно просел. Страховщики не скрывают, что их главная цель в ОСАГО – снизить количество выплат. Главные игроки – «РЕСО» (17,6% рынка), «АльфаСтрахование» (14,2%), «РГС» (11,5%), «Ингосстрах» (10,9%), «ВСК» (9,4%).

Это интересно! Около 27,6% полисов реализуется через интернет, а 45,9% – через страховых агентов.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Фокусы страховщиков

В интернете хватает сведений о незаконных действиях представителей страховых компаний, однако мне не удалось подтвердить их судебными решениями. Я условно назвал их «фокусами» и решил упомянуть в этом материале:

- Настойчивое предложение оформить европротокол. Уж и не знаю, какой в этом смысл, ведь лимит по нему такой же, как и в рамках обычного разбирательства (400 тысяч рублей, что предусмотрено ст.7 ФЗ №40 «Об ОСАГО»). Якобы, агенты страховщика, прибывая на место ДТП, убеждают стороны оформить европротокол. Как это поможет компании минимизировать ответственность – вопрос, ответа на который я не нашёл.

- Выплата без глубокого исследования автомобиля. Пострадавшему в аварии предлагают получить выплату сразу, но с отказом от претензий в будущем.

- Использование «своих» экспертов. В интернете много неподтвержденных сообщений о том, что страховщики привлекают к оценке вреда проверенные компании, которые выносят заключения в их интересах.

Первичный осмотр в сервисе, который предложила страховая

На следующий день после аварии я позвонила в свою страховую компанию. Менеджер предложил несколько СТО, станций технического обслуживания, и время, на которое можно записаться. К дилеру меня отправить уже не могли: это возможно, если машине менее двух лет, а моему Ниссану было десять.

Я выбрала мастерскую, которая была ближе всего к моему дому. В ней были готовы принять меня уже через день.

Когда я в назначенное время приехала на осмотр, было уже темно. Мужчина с фонариком на телефоне осмотрел внешние повреждения автомобиля: помятую крышку багажника и разорванный бампер. Было непонятно, есть ли у машины какие-то скрытые повреждения, но вскрывать ее сотрудник СТО не собирался: сказал, что только осмотрит, а собирать и разбирать не умеет.

Осмотрев машину, мужчина начал настаивать на ремонте в его мастерской. Предупредил, что при выборе денежной компенсации страховая выплатит деньги с учетом износа автомобиля — и на ремонт может не хватить. К тому моменту я начиталась в интернете, что ремонт от страховой может быть очень дешевым и не очень качественным, а еще машину могут держать пару месяцев. Поэтому я отнеслась к словам мастера скептически. К тому же мне не понравились отзывы об этой СТО, я не хотела ремонтировать машину именно тут.

Мужчина составил акт. В нем мне предлагали два варианта действий: провести восстановительный ремонт или получить денежную компенсацию. Вот какие повреждения были указаны в акте:

- Разрыв заднего бампера.

- Деформация крышки багажника.

- Задир защитного молдинга крышки багажника.

- Разрыв фары заднего хода.

Сумму компенсации рассчитали на компьютере. Специалист сказал, что мне выплатят 37 000 Р. Эта сумма меня шокировала, потому что одна только крышка багажника на разборке стоит около 30 тысяч. Я возмутилась — решила провести независимую экспертизу и подать досудебную претензию, чтобы вместо 37 000 Р в акте была указана сумма, на которую реально можно отремонтировать машину.

Я написала в акте большой комментарий о том, что не согласна с проведенным осмотром. При этом я не выбрала в документе ни один из двух предложенных мне вариантов: ни ремонт в СТО, ни деньги. Как потом выяснилось, комментарии владельца в акте никто не читает, важны именно проставленные галочки. Впоследствии из-за отсутствия этой галочки в моем акте все сильно усложнилось.

«Не согласна с проведенным осмотром, так как он проходил в темное время суток, при свете телефонного фонарика и без вскрытия машины. Осматривающий человек вскрывать машину отказался, так как есть вероятность, что багажник не закроется. Следовательно, о скрытых повреждениях я буду обращаться к независимым экспертам для дальнейшего пересчета суммы компенсации». Вот такой комментарий я написала в акте осмотра

«Не согласна с проведенным осмотром, так как он проходил в темное время суток, при свете телефонного фонарика и без вскрытия машины. Осматривающий человек вскрывать машину отказался, так как есть вероятность, что багажник не закроется. Следовательно, о скрытых повреждениях я буду обращаться к независимым экспертам для дальнейшего пересчета суммы компенсации». Вот такой комментарий я написала в акте осмотра

О чём это?

Это по поводу аварий и компенсаций по ОСАГО. Теперь если в вас врезались, а страховая насчитала слишком мало ущерба, то остальной ущерб можно будет взыскать с виновника аварии, причем без учета износа. Так постановил Конституционный суд 10 марта.

Раньше ущерб всегда считали с учетом износа. Даже через суд нельзя было получить полную компенсацию за ремонт после ДТП. Теперь износ будут считать только для ОСАГО. А с виновника аварии разрешили требовать всю сумму ущерба.

Если вы пострадали, то можно получить все нужные для ремонта деньги. Если вы виноваты, то доплатите за ремонт пострадавшему.

В каких случаях выплачивают деньги за ДТП по ОСАГО

Денежные выплаты предусмотрены в таких случаях:

- Если пострадавший не готов вносить дополнительную сумму за ремонт из своих средств.

- Когда стоимость ремонта выше лимита полиса ОСАГО, либо полагается меньшая сумма по степени невиновности в ДТП, а сам пострадавший не желает доплачивать за ремонт.

- В случае, когда автомобиль разрушен полностью и не подлежит восстановлению.

- При смерти потерпевшего.

- Если пострадавшему в аварии причинен тяжкий или средний вред здоровью.

- Гарантия на машину более 2 лет, при этом страховая компания не направляет на ремонт на СТО дилера. Если гарантия менее 2 лет, а страховая не имеет договоров с СТО официального дилера.

- Если нет СТО в пределах 50 км от места жительства или аварии, а страховщик не доставляет авто туда и обратно.

- В случае, когда срок ремонта автомобиля превышает 30 рабочих дней.

- Когда страховая компания не предоставила направление на ремонт в течение 20 дней.

Некоторые вышеперечисленные пункты установлены Законом об ОСАГО, а какие-то из них являются следствием вынесенного судом решения. Получить деньги по ОСАГО в некоторых случаях бывает очень проблематично, нередко приходится доводить дело до судебных разбирательств.

Как обжаловать: пошаговая инструкция

Некачественный ремонт

В случае некачественного ремонта, автовладельцами следует использовать Закон «О защите прав потребителей». Это значит, что после проведения независимой экспертизы, вы можете самостоятельно или с помощью адвоката через суд взыскать с страховой компании нанесенный ему ущерб за некачественно организованный ремонт, компенсировать моральный вред и дополнительно получить штраф с страховой компании в размере 50% от суммы ущерба и морального вреда. Проверяйте максимально придирчиво ремонт вашего транспортного средства, ведь при наличии погрешностей вы имеете полное право возместить ущерб и заработать на страховом случае.

Что необходимо знать автовладельцу:

- Новые машины с возрастом до 2 лет будут ремонтироваться у официального дилера.

- Максимальный срок ремонта 30 рабочих дней.

- Удаленность станции техобслуживания для ремонта должны быть не более 50 км от места жительства автовладельца или места ДТП.

- Износ узлов и агрегатов автомобиля, при определении стоимости ремонтных работ страховщик теперь учитывать не будет.

- Гарантия на ремонт установлена в 12 месяцев для кузова и лакокрасочного покрытия и в 6 месяцев на всё остальное.

- Если автомобиль не будет отремонтирован в течение 30 рабочих дней – страховщик будет платить неустойку в 0,5 % за каждый день допущенного нарушения срока ремонта.

- Запчасти для ремонта могут быть использованы только новые.

- При заключении договора вы выбираете СТО, где при страховом случае будет производиться ремонт.

- При необходимости к месту ремонта транспортное средство доставляется эвакуатором за счет страховой.

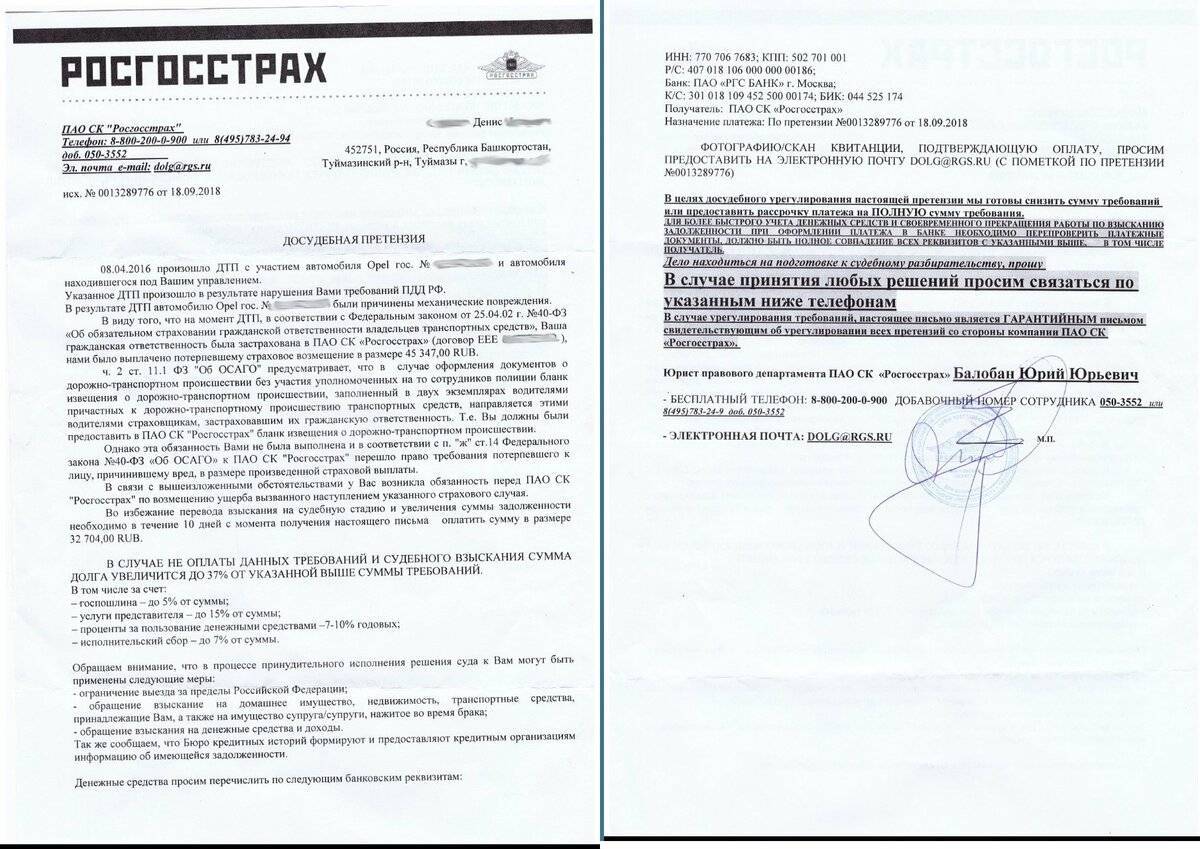

Шаг 1 Получить официальный отказ в выплате

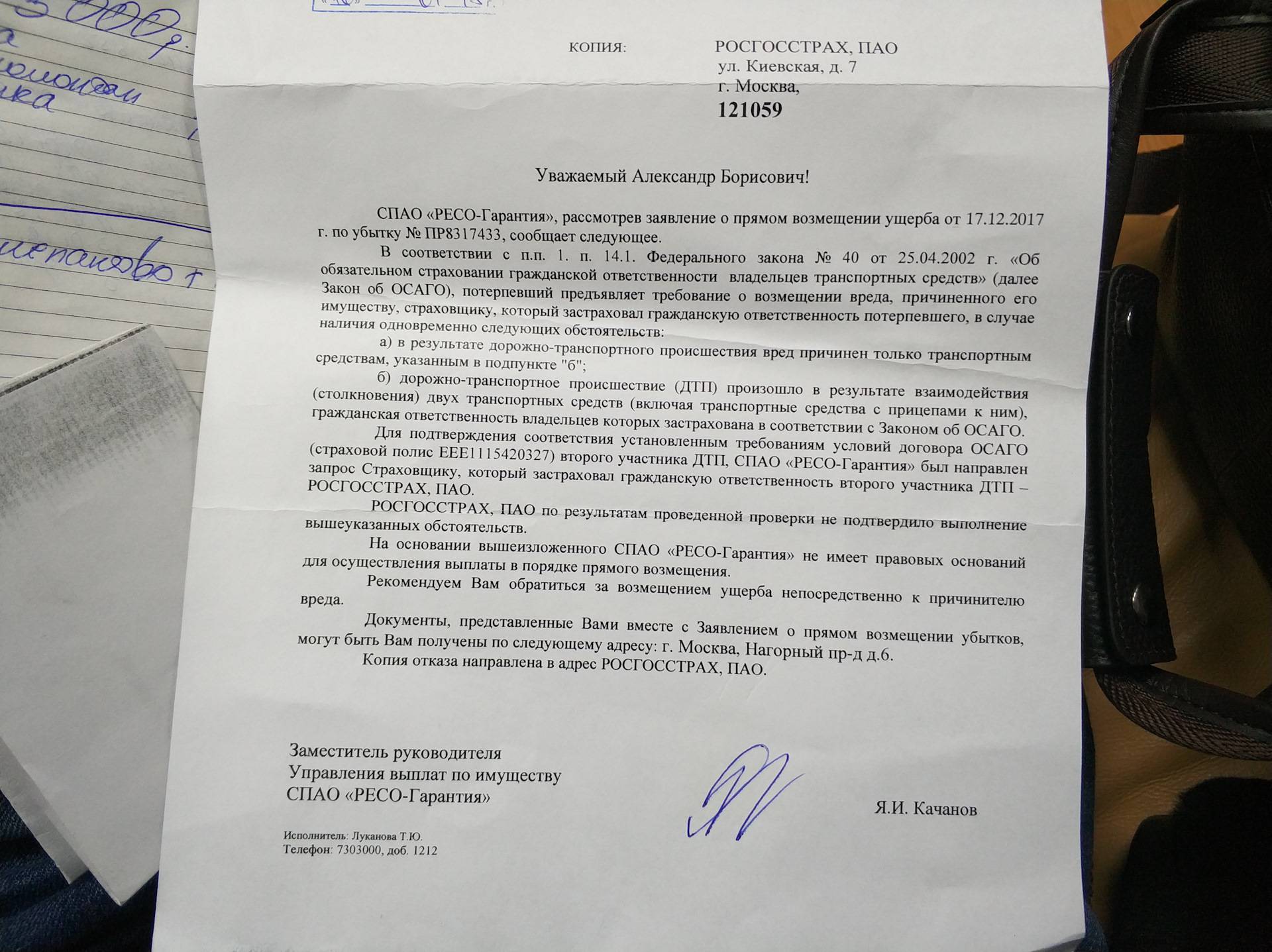

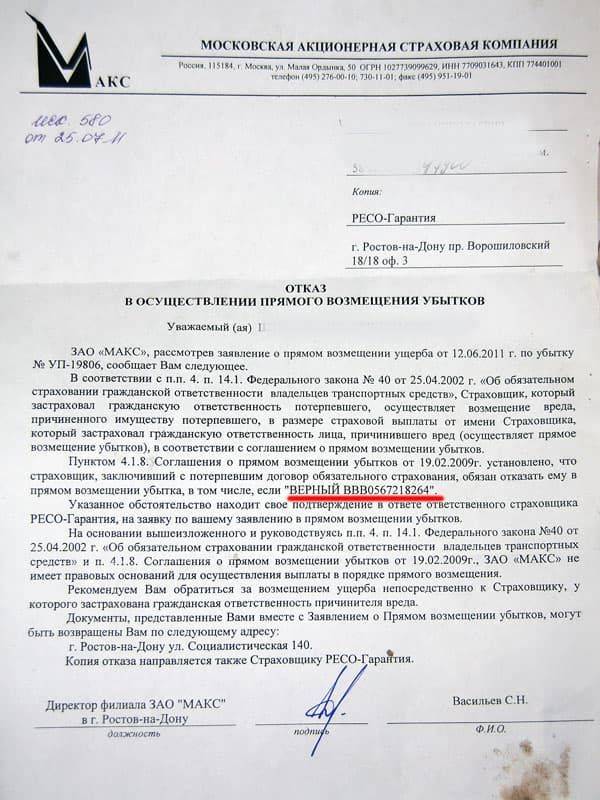

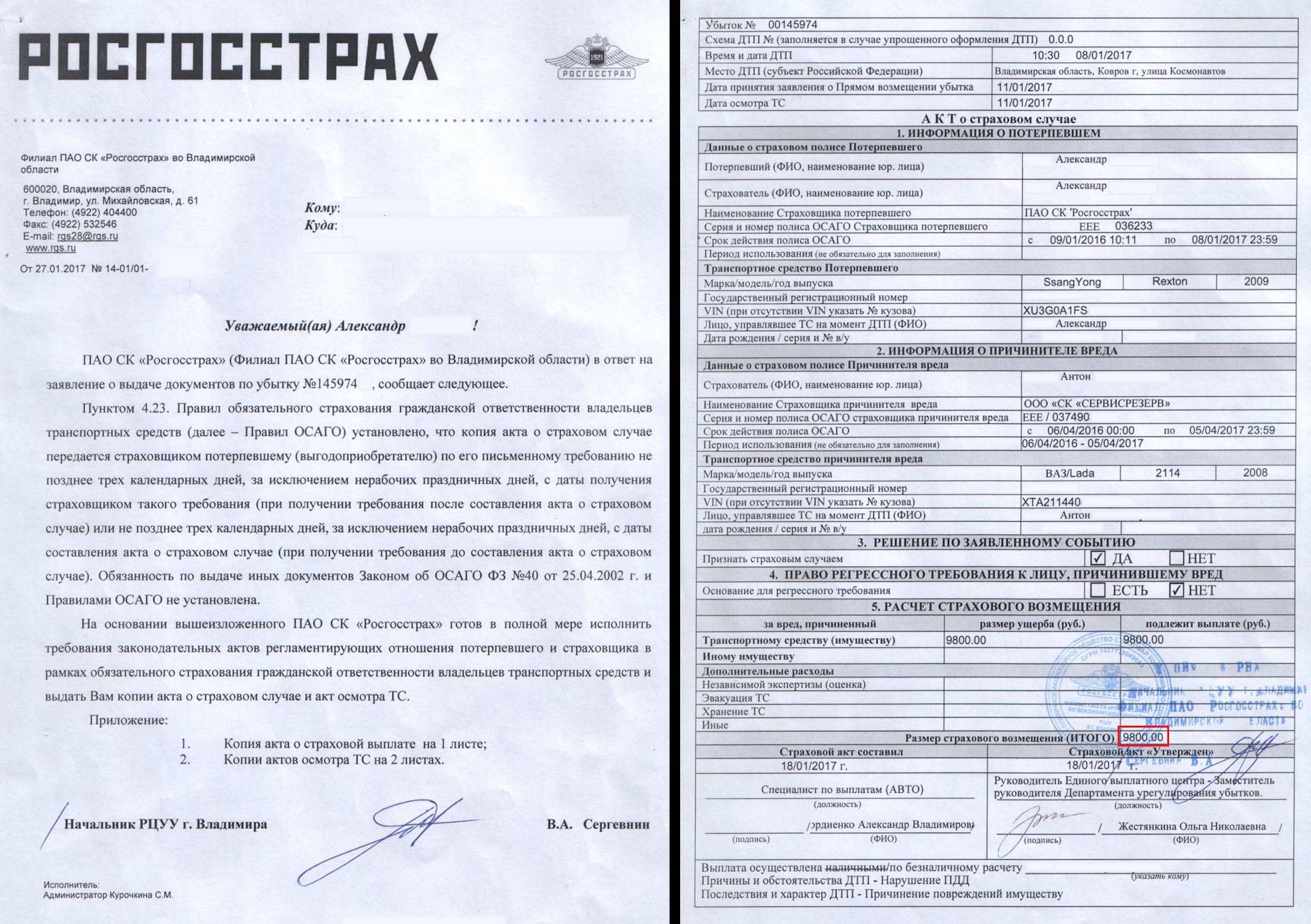

В первую очередь надо дождаться официального письма от страховой, в котором она обязана объяснить причины отказа в выплате по ОСАГО. Мне об отказе сначала по телефону сообщил специалист страховой компании, который принимал документы. Официальное письмо от страховой пришло по почте 15 сентября 2018 года.

В выплате страховой суммы и ремонте автомобиля мне отказали из-за того, что второй участник ДТП якобы не признал себя виновным в аварии. Но у меня на руках осталась копия европротокола. В нем были точно определены пострадавшая сторона — я, и виновная сторона — второй участник. Это подтверждали наши подписи в протоколе.

Ситуация получилась абсурдная, и я решил отстаивать свою правоту дальше.

Европротокол, который мы составили после ДТП. Второй участник написал «с виной согласен» и поставил свою подпись

Европротокол, который мы составили после ДТП. Второй участник написал «с виной согласен» и поставил свою подпись

Доплата №1: за разницу по износу

И начнём мы с одного из самых распространённых оснований для взыскания выплаты с виновника ДТП, даже если у того есть действующая страховка ОСАГО.

Итак, автогражданское страхование призвано обеспечить покрытие ответственности при наступлении причинения вреда автовладельца при использовании транспортного средства. Говоря проще, если вы становитесь виновником ДТП, то образуется обязанность возместить ущерб, причинённый виновными действиями в нарушение ПДД. И вот тут как раз страховые компании должны брать на себя обязанность по такому возмещению, неся и оценивая для себя риск – вы заплатите больше за страховку или страховщик за страховой случай.

Но было бы у нас идеальное государство, если бы это работало без тонкостей. И суть здесь в двух важных нормах законодательства в 2023 году.

- В то же время пункт 4.1 Единой методики расчёта возмещения по ОСАГО указывает, что такой расчёт производится с учётом износа комплектующих и деталей.

Таким образом, потерпевший в ДТП не обязан (и может не быть в состоянии) отремонтировать автомобиль деталями с износом (проще говоря, б/у запчастями). Но страховщик выплачивает с учётом износа. И тогда по закону у потерпевшего появляется право требовать разницу с виновника ДТП.

Насколько это законно? Да, здесь могут закрасться чёткие сомнения в том, что статья 1072 ГК РФ подразумевает вовсе не такие недоразумения, когда из-за недоработок в законе по сути виновник становится обязанным платить, хотя застраховал свою ответственность. Логичнее было бы предположить, что в этой норме говорится о тех случаях, когда лимита выплаты по ОСАГО (400 000 при вреде имуществу) попросту не хватило.

Но нет! Именно право требования выплаты напрямую с виновника, даже если есть полис ОСАГО, в одном из своих постановлений. И в своих разъяснениях КС сослался именно на статью 1072 Гражданского кодекса.

Можно ли избежать, если есть страховка ОСАГО?

Но не всё так безусловно и безапелляционно, конечно же. Есть и хорошие новости как для потерпевших, так и для виновников происшествий в России.

Так вот, если у страховщика не было законных оснований для выплаты деньгами, и она должна была отправить машину на ремонт, но выплатила по своему усмотрению, тогда и расчёт износа становится незаконным. Такое положение дел подтвердил уже Верховный суд в одном из постановлений.

Более подробно со ссылками на официальные документы о незаконности расчёта износа при выплате вы можете ознакомиться в нашей специальной статье с комментариями Верховного суда РФ.

Но и это ещё не всё. Даже если выплата произведена законно, то потерпевший не может просто так взыскать разницу по расчёту страховой компании и независимой экспертизы. Для взыскания суммы без износа должны быть веские основания в виде подтверждения, что ремонт потерпевшему обошёлся, действительно, дороже, и денег ему не хватило. Так судебная практика 2023 года.

Что делать, если страховая занизила суммы выплат по ОСАГО

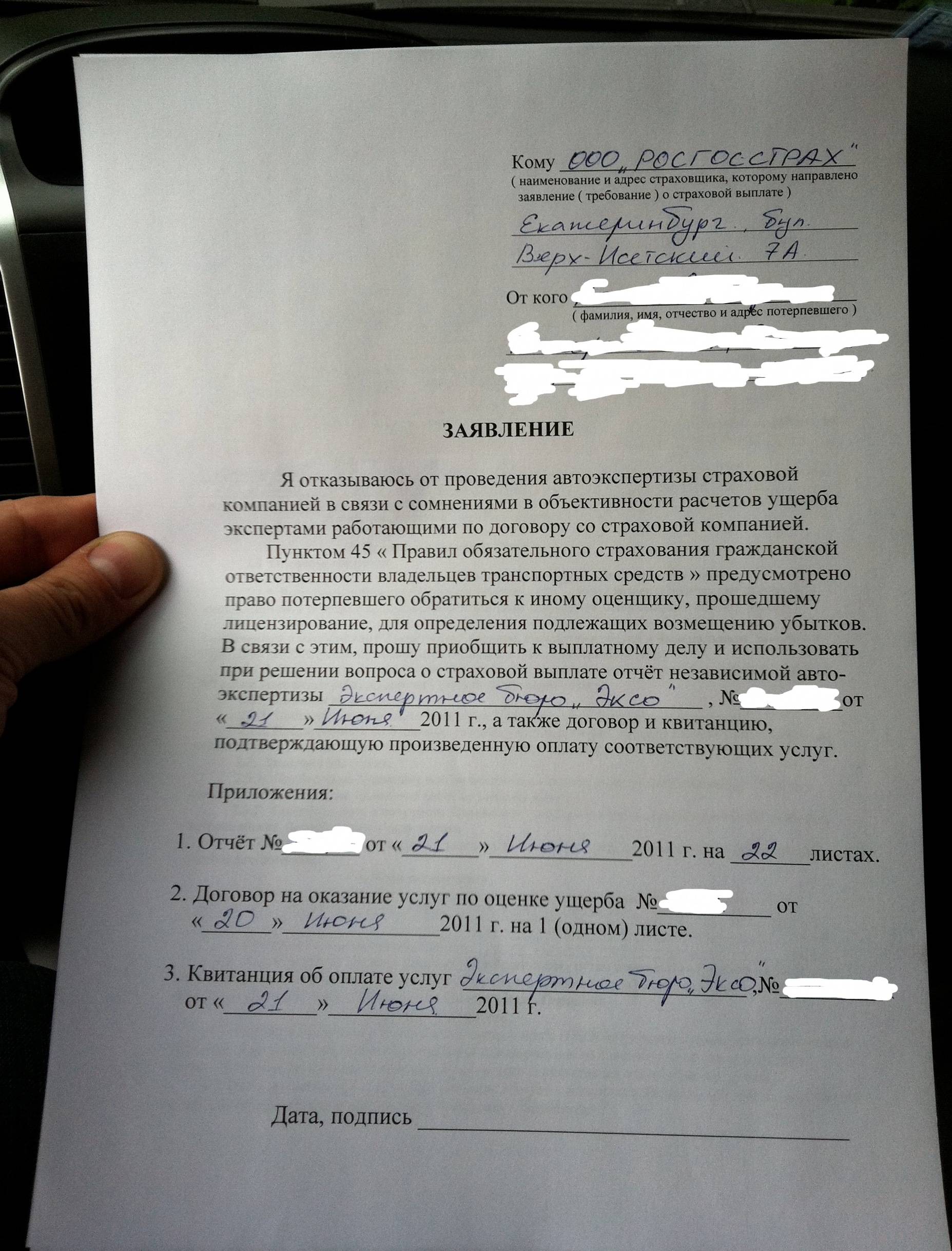

Главное, что должен сделать несогласный с выводами страховой компании владелец ТС – это организовать повторную независимую экспертизу. Она позволит подтвердить несоответствие расчета СК стоимости реального ущерба. О намерениях провести повторное исследование рекомендуется уведомить страховщика.

Выбранному эксперту подается заявление, в котором необходимо указать:

- цели, для которых проводится повторная экспертиза;

- данные страховщика, по спору с которым проводится экспертиза;

- вопросы, на которые техник должен дать исчерпывающие и однозначные ответ.

По результату заявителю выдается заключение эксперта с расчетом реальной суммы ущерба.

Что делать при малых выплатах

Если разница между суммой страховки и реальной стоимостью ремонта повреждений автомобиля существенна, имеет смысл побороться за увеличение размера компенсации. Для этого заручитесь поддержкой опытного юриста.

Если денег на оплату услуг адвоката нет, то действуйте по следующей инструкции:

- напишите претензию;

- направьте ее в адрес СК;

- дождитесь ответа.

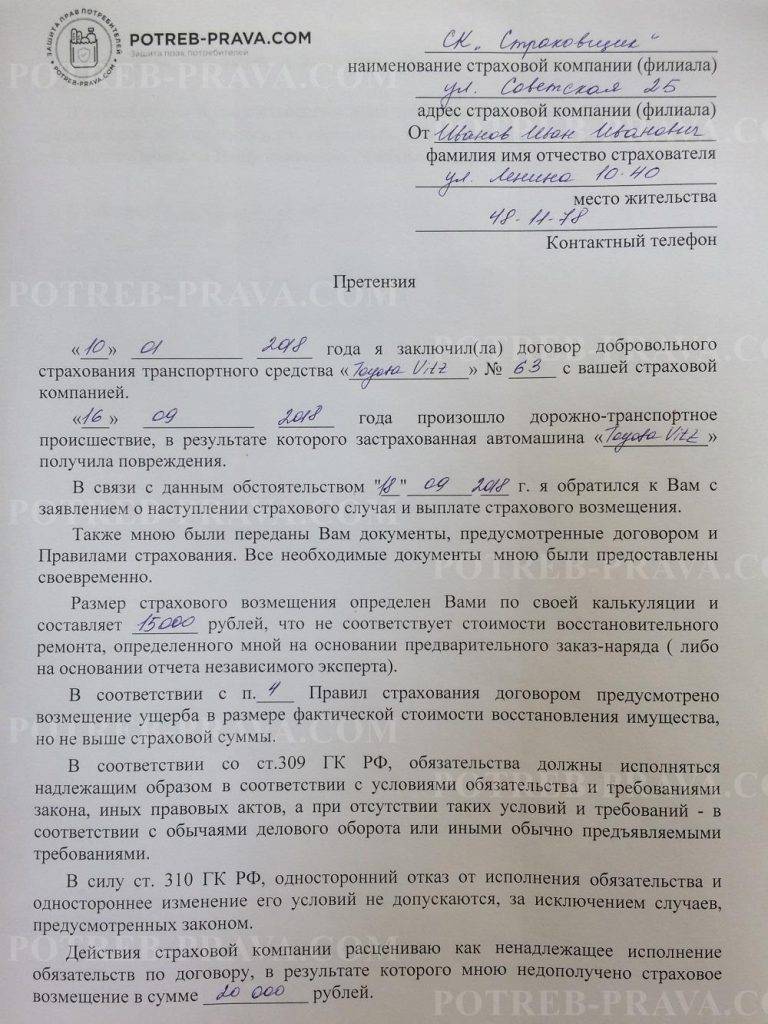

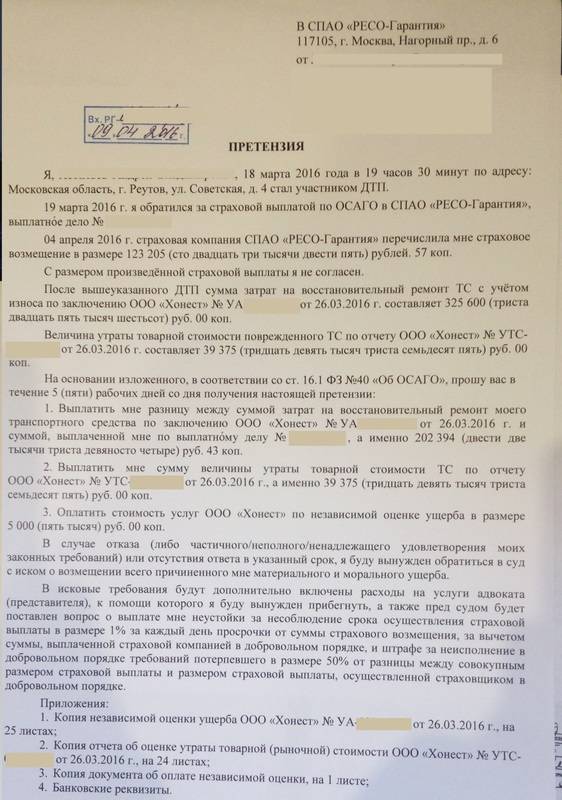

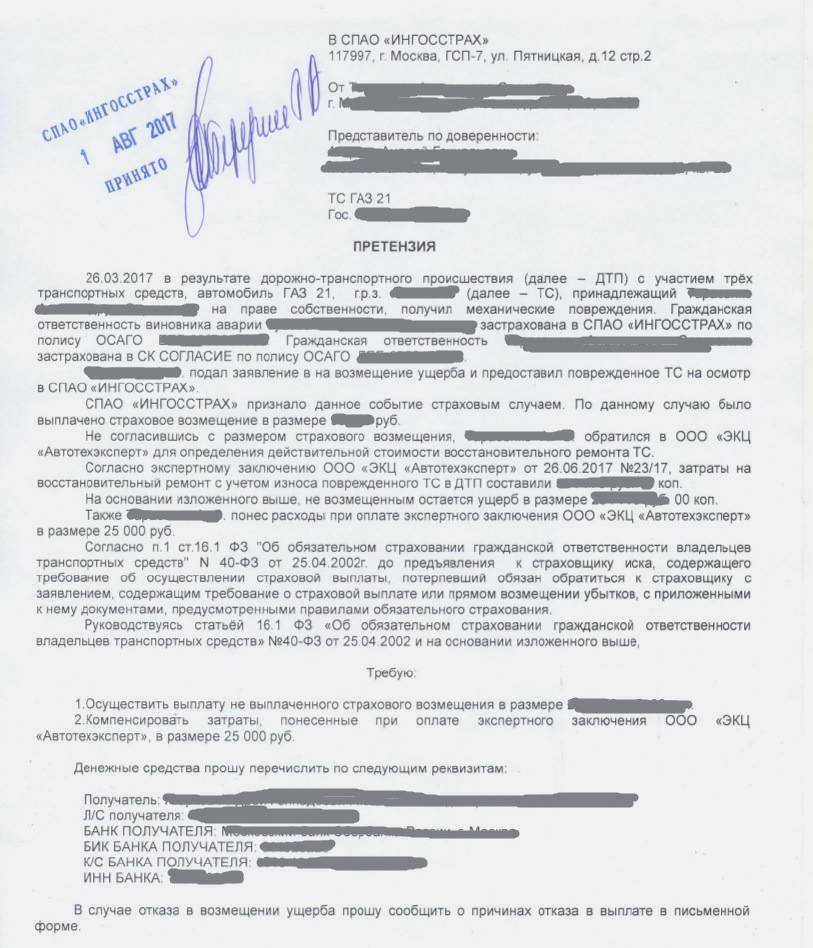

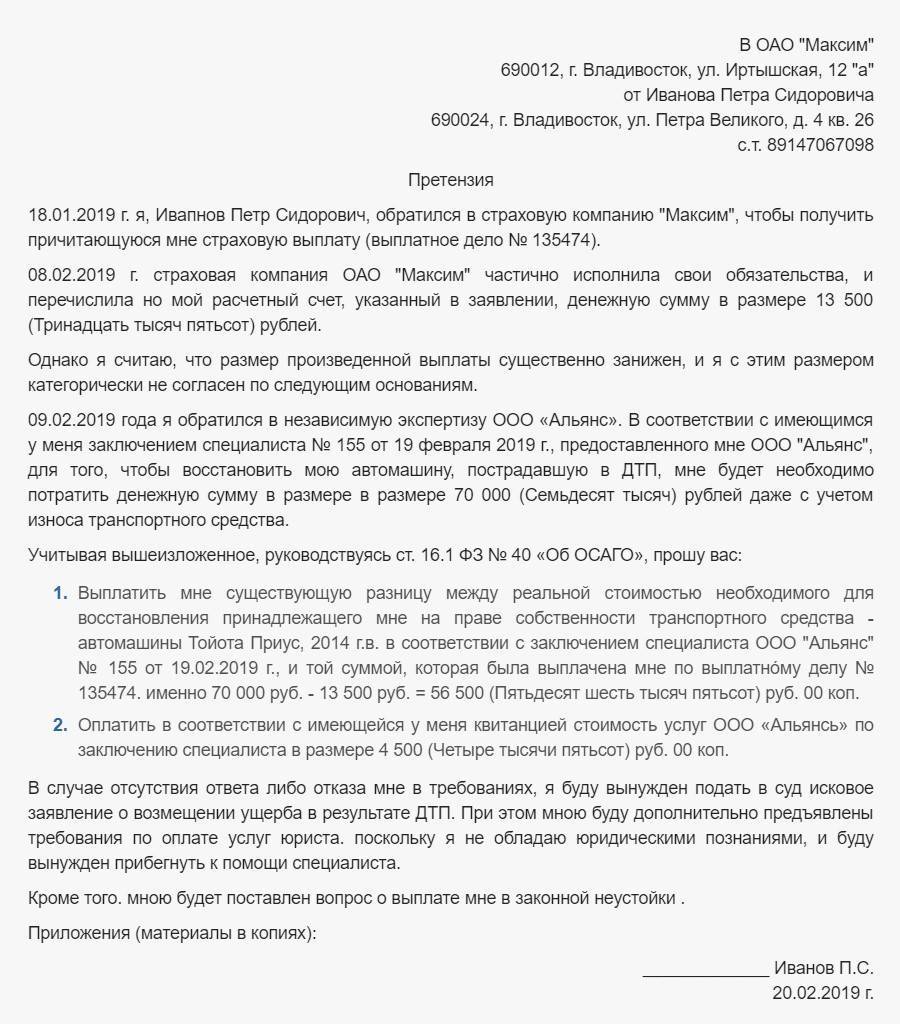

Претензия

Претензия в страховую компанию по ОСАГО о занижении выплаты не имеет четко регламентированной законом формы. При этом она должна содержать следующие обязательные пункты:

- наименование и реквизиты страховой организации;

- информацию о пострадавшем лице, включая контактные сведения;

- описание ДТП;

- сумма, рассчитанная страховой компанией и размер возмещения по оценке независимой экспертизы;

- перечень прилагаемых документов;

- реквизиты для перечисления денег.

В конце документа поставьте дату и подпись.

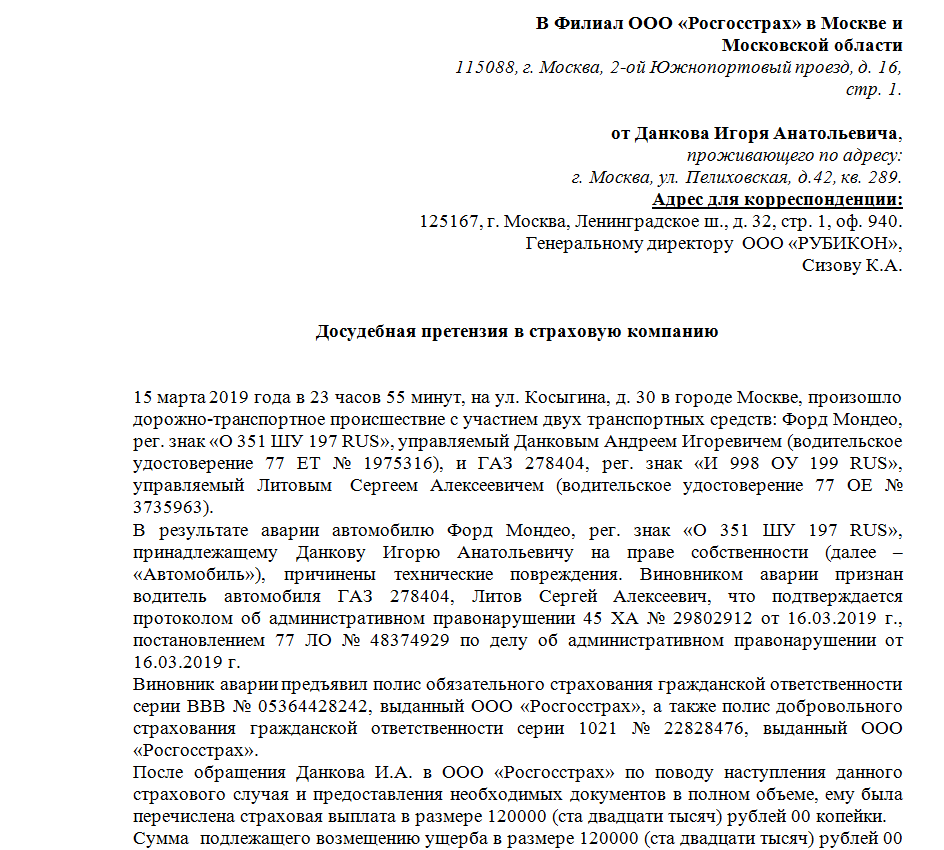

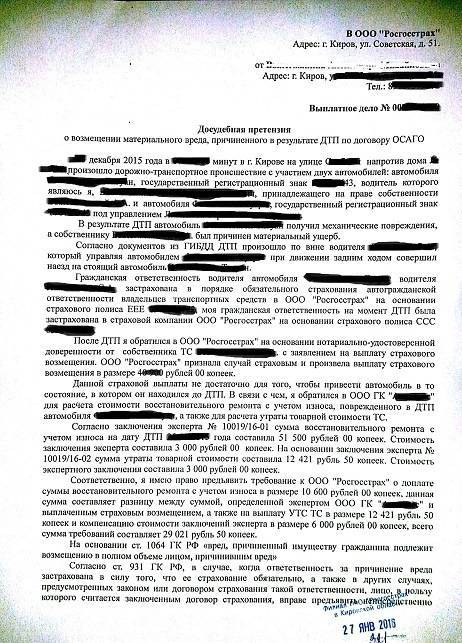

Скачать образец претензии в страховую компанию по ОСАГО о занижении выплаты

Некоторые страховые предоставляют клиентам возможность направить вместо претензии заявление о разногласиях через форму обратной связи или в личном кабинете на официальном сайте. Такое обращение лучше использовать одновременно с направлением претензии.

Документы

Чтобы подтвердить факт, что мало заплатили по страховке, приложите к претензии ксерокопии документов:

- паспорт пострадавшего;

- страховой полис;

- заключение независимой экспертизы;

- ПТС и СТС;

- выписку с банковского счета с подтверждением суммы выплаты;

- документацию об аварии.

Срок рассмотрения

Период рассмотрения заявления зависит от способа направления документации. Передайте страховщику претензию и приложения к ней одним из способов:

- в офис – в этом случае бланк заявления заполняется в 2-х экземплярах, один из которых с отметкой о получении остается у заявителя;

- по e-mail – отправляйте электронное письмо с уведомлением о доставке, это позволит подтвердить, что СК его получила;

- заказным письмом – в конверт вложите опись направляемых документов.

В первых двух случаях срок рассмотрения обращения – 15 дней с момента поступления документов страховщику. При отправке заказным письмом – 30 дней.

По итогам рассмотрения документации СК примет одно из решений:

- увеличит компенсацию до требуемого размера;

- удовлетворит претензию частично;

- откажет в увеличении возмещения.

О принятом решении страховщик обязан уведомить заявителя письменно.