Как это работает?

Главной особенностью buy-back является то, что расчёт ежемесячных платежей происходит таким образом, что к завершению срока кредитования, часть суммы (от 20-40%) остаётся невыплаченной.

Это так называемый последний или отложенный платёж.

Его можно покрыть из своего кармана или продать автомобиль автодилеру и выплатить остаток долга из полученных средств. В случае, когда сумма, вырученная от продажи, превышает сумму долга (а такое бывает достаточно часто), остаток денег клиент может использовать по своему усмотрению: положить на свой счёт или же отдать деньги в качестве первоначального взноса за новый автомобиль. Если же вы не захотите расставаться с полюбившейся машиной, он можете погасить долг самостоятельно и оставить машину себе.

Возможна ситуация, в которой вы не можете сделать последний платёж и, в то же время, захотите оставить автомобиль себе.

Тогда банк дает возможность продлить кредит ещё на несколько лет (как правило, общий срок кредитования не должен превышать 5-6 лет). Правда, при таком варианте кредитования сумма переплаты за автомобиль значительно увеличивается.

Плюсы и минусы

Предположим, человек решил купить в кредит авто за 30 тыс. долларов.

Ежемесячные платежи, несмотря на более высокий процент, меньше, чем при обыкновенном автокредите. Происходит это из-за того, что значительную часть долга нужно гасить последним платежом. Ставки buy-back колеблются в разных банках от 15% до 20% при займе в рублях на срок 2-3 года.

Ставки по стандартным автокредитам составляют 13-16% при аналогичных условиях.

Но если при равном первоначальном взносе за автомобиль, например 9 тыс. долларов (30% от суммы), заёмщик по обычной программе будет равномерно гасить весь остаток (т.е. с 21 тыс. долларов + %), то в варианте buy-back сумма ежемесячных отчислений будет гораздо меньше за счёт отсрочки основного платежа. Как правило, отсроченный платёж составляет 30-40% от общей суммы кредита, то есть в нашем примере на конец срока кредитования невыплаченными останутся 12 тыс. долларов (40%). Как уже было сказано выше, условия договора позволяют продать авто дилеру по остаточной стоимости, погасив из вырученной суммы остаток задолженности.

Положительной разницей же клиент может распорядиться по своему усмотрению (далеко не всегда автомобиль за два года теряет 60% рыночной стоимости).

Однако, как и любая кредитная программа, buy-back имеет не только плюсы, но и минусы. В первую очередь, нужно сказать, что если вы не собираетесь менять автомобили, как перчатки, то выгоднее воспользоваться обыкновенной автопрограммой. Дело в том, что, не смотря на более низкие ежемесячные платежи, на отсроченный остаток кредита в течение всего срока тоже начисляются проценты (а остаток этот и есть самый большой кусок кредита).

Тут разница в процентной ставке сказывается уже в нежелательную для заёмщика сторону.

Также отметим, что в случае использования схемы buy-back, огромную роль играет техническое состояние автомобиля. Ездить на нём нужно предельно аккуратно и, в буквальном смысле, сдувать пылинки. Естественно, что придётся обязательно оплатить страховку (полное каско и ОСАГО) и обслуживать машину в официальных сервис-центрах, что также может повлечь увеличение расходов.

Наши реалии

Можно предположить, что невысокая популярность buy-back связана с менталитетом отечественного потребителя.

Ведь программа обратного выкупа фактически ставит человека в постоянную кредитную зависимость – возвращая машину и автоматически делая взнос за новую, он вновь подписывает себя на долговую кабалу. И если в Европе и Америке принцип «жить в кредит» вполне приемлем населением, то в России к подобному ещё не привыкли. И хоть к автомобилю уже не относятся как к предмету роскоши, менять его раз в три года готов далеко не каждый.

Несомненно, программа buy-back удобна для тех, кто любит часто менять машины, ведь обратный выкуп позволяет получить новый автомобиль и избежать хлопот при продаже старого. Подобная схема позволяет купить авто чуть выше классом, чем можно было бы себе позволить при стандартном автокредите, т.к. до 40% суммы долга гасится продажей машины.

Buy-back – это отличный вариант для амбициозных людей или просто любителей престижных авто, возможность ездить исключительно на новых и самых современных автомобилях. Человеку, решившему воспользоваться подобной программой, стоит очень внимательно ознакомиться с договором и взвесить для себя все плюсы и минусы программы, ездить на автомобиле аккуратно и соблюдать все правила дорожного движения.

Что это означает

В России появилась новая программа кредитования – buy-back, которая давно пользуется спросом в Европе и Америке.

Автокредит с остаточным платежом явление для России пока еще малоизвестное, но очень привлекательное и выгодное.

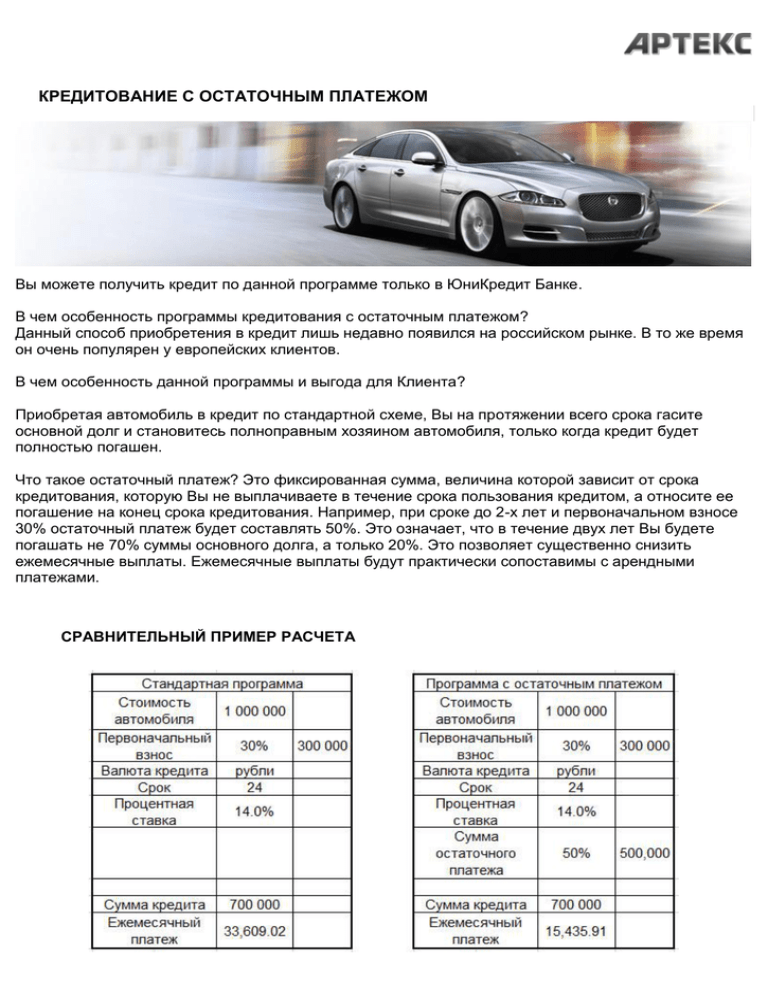

Проще и быстрее будет понять суть кредита с остаточным платежом на примере. Итак, допустим, клиент получил кредит на покупку машины «Мазда 3». Он вносит первоначальный взнос (около 40%), а потом в течение 2-х лет оплачивает ещё часть кредита.

Остаточная стоимость – это процентное выражение задолженности клиента от общей стоимости машины. Остаточную стоимость заемщик обязан погасить в день последней ежемесячной оплаты. Эта дата указывается в одном из пунктов кредитного договора.

Разновидности программ кредитования

Чтобы картина прояснилась, а верное решение по вопросу о том, какой лучше выбрать автокредит, нашлось, рассмотрим виды предлагаемых банками программ:

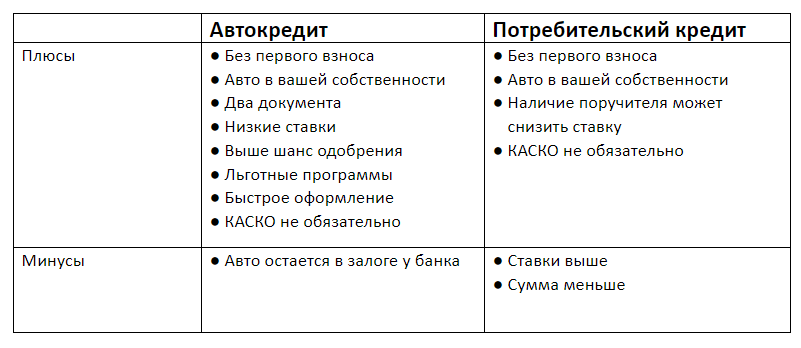

- Классический кредит наиболее популярен среди населения, это самый выгодный вариант, позволяющий приобрести автомобиль с наименьшей переплатой. При этом необходимо будет внести первоначальный взнос, составляющий от 10% стоимости машины, оставшаяся сумма распределяется на срок кредитования (от 1 до 5 лет).

- Экспресс-кредит оформляется быстро, для заключения договора требуется минимум документов (паспорта и водительского удостоверения вполне будет достаточно), справка о доходах не нужна. Данный вид кредитования предполагает высокую процентную ставку.

- Заём без первоначального взноса. В этом случае банк предъявит более жёсткие требования к платежеспособности клиента, возможны также другие маловыгодные условия. Ставки зависят от срока кредитования и вида валюты.

- Заём без страхования. Некоторые банки практикуют выдачу автокредита без оформления полиса КАСКО, являющегося обязательным во всех других программах кредитования. С одной стороны, страховка стоит недёшево, и возможность избавиться от необходимости за неё платить кажется заманчивой, но с другой – появляются дополнительные траты в виде большой суммы первоначального взноса и высокой процентной ставки. К тому же по таким программам выбор автомобилей достаточно ограничен.

- Trade-in предполагает обмен подержанной машины на новую. Автомобиль с пробегом погашает часть стоимости новой машины, оставшаяся сумма выплачивается клиентом.

- Buy-back или кредит с обратным выкупом. Программа подразумевает выплату первоначального взноса, частичной стоимости по кредиту и последнего платежа по завершению срока. Отложенный платёж может выплачиваться клиентом или автодилером (если вы решили сменить авто). Есть возможность также продлить сроки, но тогда переплата будет гораздо большей.

- Факторинг или беспроцентный кредит. Половина стоимости автомобиля выплачивается клиентом сразу, оставшаяся сумма распределяется частями без начисления процентов.

Выяснить, какой автокредит будет выгоднее, можно, изучив все моменты каждой из предлагаемых программ. В учёт идут также обстоятельства и возможности клиента, поэтому в конкретных ситуациях оказываются предпочтительнее совершенно разные условия кредитования.

Преимущества

Преимущества приобретения транспортного средства в кредит с остаточной стоимостью:

- Человек получает уникальную возможность приобрести новый автомобиль на выгодных условиях. Программа кредитования с остаточной стоимостью рассчитана на тех граждан, которые не располагают достаточной суммой на момент принятия решения на покупку.

- Размер ежемесячных платежей в несколько раз меньше, чем по стандартным программам кредитования. Таким образом перераспределяется нагрузка на бюджет покупателя.

- Покупатель может самостоятельно определить свою финансовую нагрузку, выбрав размер остаточного платежа из диапазона условий банка.

- Алгоритм расчета за автомобиль подразумевает неполные выплаты стоимости. Каждая замена авто осуществляется в долг.

Заемщик самостоятельно принимает решение о том, сколько средств он сможет накопить к окончанию программы кредитования. Средний период, на который заключается договор кредитования с остаточной стоимостью, составляет 3 года. За это время можно вполне скопить требуемую сумму.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Авто в кредит – выплаты и остаточная стоимость

Есть несколько причин когда рыночная стоимость авто меняется не по арифмитической закономерности:

1. Стиль эксплуатации машины (сверх нормативный износ двигателя и трансмиссии)

3. моральный износ (в народе бытует мнение, что 10-ка сырая модель и стоит она дешевле своих сестер)

Теоретически присутствует момент когда авто купленное в кредит станет по остаточной стоимости дешевле остатка по кредиту. Надо просто отдавать себе отчет и контролировать ситуацию, что бы своевременно продать изношенное авто, кредит кончить и все начать с начала. Для этого отношения с банком надо строить так, что бы авто не являлось залогом, надо кредитоваться на неотложные нужды.

Н

Набережные Челны

Навашино

Наволоки

Надым

Назарово

Назрань

Называевск

Нальчик

Нариманов

Наро-Фоминск

Нарткала

Нарьян-Мар

Находка

Невель

Невельск

Невинномысск

Невьянск

Нелидово

Неман

Нерехта

Нерчинск

Нерюнгри

Нестеров

Нефтегорск

Нефтекамск

Нефтекумск

Нефтеюганск

Нея

Нижневартовск

Нижнекамск

Нижнеудинск

Нижние Серги

Нижний Ломов

Нижний Новгород

Нижний Тагил

Нижняя Салда

Нижняя Тура

Николаевск

Николаевск-на-Амуре

Никольск

Никольск

Никольское

Новая Ладога

Новая Ляля

Новоалександровск

Новоалтайск

Новоаннинский

Нововоронеж

Новодвинск

Новозыбков

Новокубанск

Новокузнецк

Новокуйбышевск

Новомичуринск

Новомосковск

Новопавловск

Новоржев

Новороссийск

Новосибирск

Новосиль

Новосокольники

Новотроицк

Новоузенск

Новоульяновск

Новоуральск

Новохоперск

Новочебоксарск

Новочеркасск

Новошахтинск

Новый Оскол

Новый Уренгой

Ногинск

Нолинск

Норильск

Ноябрьск

Нурлат

Нытва

Нюрба

Нягань

Нязепетровск

Няндома

Основные правила автокредитования с остатком

Продукт банков Buy-back состоит в следующих условиях: долг гасится не по всей сумме, а по некоторой доле. Неоплаченная часть может быть до 50% от цены машины, и ее нужно оплатить в конце периода кредита. Клиент должен выплатить эти деньги сразу или вернуть автомобиль продавцу, то есть, автосалону.

Например, клиент получает автокредит для покупки машины. Ориентировочная сумма первого взноса 40%. За 2 года клиент оплачивает еще некоторую долю кредита. Последняя оплата равна 35%, и она должна быть выплачена в конце срока кредита. Человек продает свою машину автодилеру, если пожелает. Излишек денег разделяется между платежом за кредит и приобретением новой более престижной модели машины.

Как можно оплатить остаток задолженности:

- Собственными деньгами.

- Путем продажи автомобиля автодилеру.

- Рефинансирование остатка с удлинением времени выплаты кредита.

Такой вид кредитования применяется только для новых автомобилей некоторых марок.

Условия программы:

- Сумма кредита вычисляется по стоимости автомобиля, но не более лимита, определенного банком.

- Срок выплаты кредита – от 1 до 3 лет.

- Остаток оплаты – не более 55%.

- Ставка кредитования – от 8 до 20%.

- Сумма кредитного займа – от 100 тысяч до 10 млн рублей.

Автокредит с остатком платежа оформляется у автодилеров, сотрудничающих с банками. По данной программе можно купить разные виды автомобилей – от российских моделей, до иномарок.

Требования, предъявляемые к клиентам:

- Возраст от 23 до 65 лет.

- Гражданство России.

- Прописка и место проживания в регионе нахождения автодилера.

- Стаж работы в России не менее 4 месяцев на последнем месте.

- Номер телефона.

Плюсы и минусы для заемщика

Автодилер вправе потребовать от заёмщика проводить техническое обслуживание автомобиля только в своих сервисных центрах. При возврате автомобиля в салон, кредиторы обязательно потребуют бумаги, подтверждающие, что машина обслуживалась в специализированных центрах дилера.

А некоторые автосалоны могут установить лимит на ежегодный пробег. Кроме того, в большинстве банков программы автокредитов с остаточным платежом обязывают приобрести страховку КАСКО. А это расходы средств покупателя, причем сразу.

Общий срок кредитования по схеме buyback не должен превышать 5-6 лет. Поэтому будущий покупатель должен тщательно просчитать все предстоящие расходы.

Ведь сумма переплаты увеличивается из-за того, что проценты начисляются на весь размер кредита.

Преимущества программы автокредитования с остаточной стоимостью:

- Возможность купить машину более высокого класса.

- Ежемесячные платежи, как правило, в разы меньше, чем при оплате стандартного кредита.

- Возможность самостоятельно определить размер остаточного платежа.

- Схема работы кредита с остаточной стоимостью позволяет по факту приобретать за полную стоимость только первый автомобиль. Остальные машины приобретаются заёмщиком в долг, причём наличными выплачивается всего лишь небольшая часть кредита.

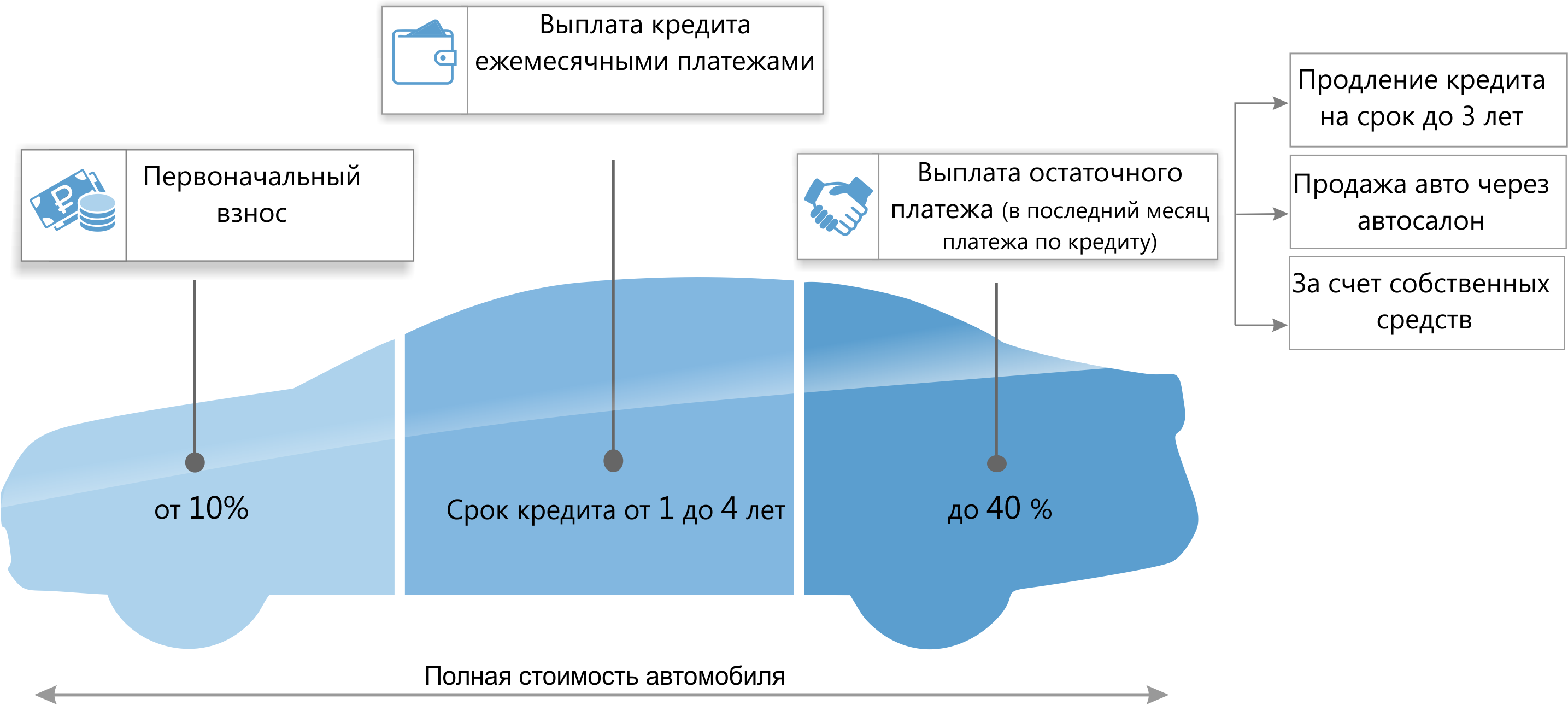

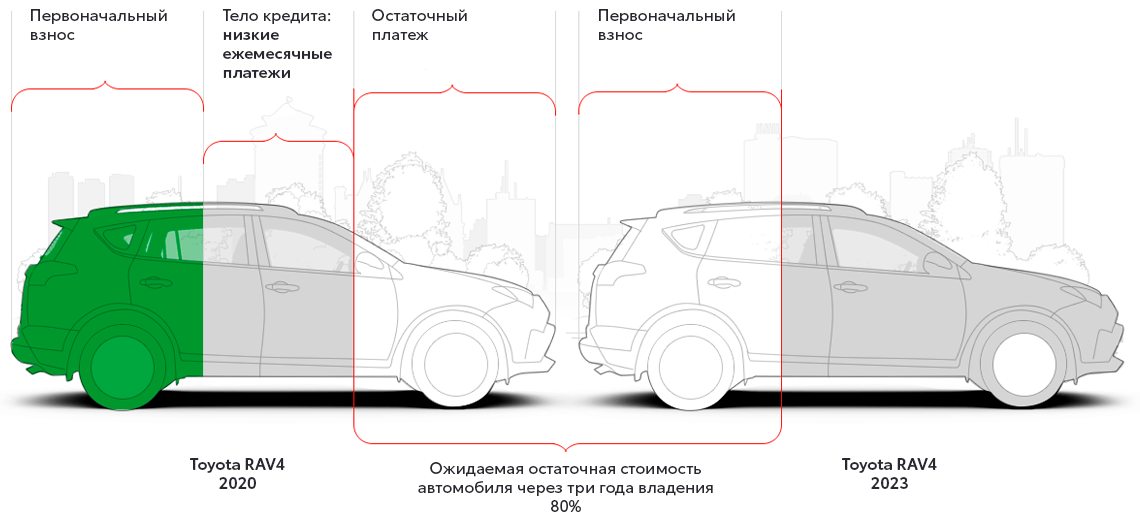

Погашение кредита с остаточным платежом условно можно разделить на 3 этапа, а обычный кредит – на 2.

Обычный кредит: оплата первоначального взноса (около 20%), а далее погашение ежемесячными платёжами.

Кредит с остаточным платежом:

- первоначальный взнос (от 20%), ежемесячные платёжи (примерно в 2 раза меньше, чем при стандартном кредите);

- остаточная стоимость (финальное погашение кредита за счет собственных средств;

- рефинансирование кредита или передача автомобиля дилеру в Trade-in).

Рефинансирование автокредита подразумевает продление сроков оплаты при условии отсутствия задолженностей по предыдущим платежам.

Но стоит учитывать, что в некоторых банках ставка по рефинансированному кредиту выше примерно на 1,5%, относительно первоначального договора. После выкупа машины автодилер переводит деньги, сумма которых равна сумме остаточного платежа, на банковский счет клиента. Этим самым погашается долг по кредиту перед банком. Если после погашения долга остаются финансы, то их можно смело использовать в качестве первоначального взноса за кредит на покупку новой машины.

Банки

В обычных банках нет отдельно выделенной программы автокредитования «остаточный платёж».

В основном такие кредиты доступны в автобанках, цель которых распространение автомобилей одной марки.

Кроме того они очень заинтересованы в создании клиентской базы на постоянной основе. Автокредит с остаточным платежом Сетелем банк выдает в 77 регионах России, причём постоянно расширяя свою географию.

Кроме Сетелем многие банки кредитуют продажу определённой марки автомобилей:

- «Банк Рус» продвигает продажу машин марки «Мерседес-Бенс»;

- «Русфинанс Банк» поддерживает реализацию автомобилей «Мазда»;

- «Банк БНП париба» сотрудничает с «Киа» и «Хюндай»;

- «Фольксваген Банк» занимается продажей машин марок «Ауди», «Шкода» и естественно «Фольксваген».

Автокредит с остаточным платежом позволяет совершенно без хлопот продать надоевший автомобиль (в принципе его нужно просто отдать в автосалон) и взять новую машину на таких же условиях.

Более того – такая программа поможет купить престижную машину людям с любым уровнем дохода.

Остаточный платеж позволяет обновлять свое средство передвижения каждые 2-5 лет, что довольно удобно и не доставляет лишних хлопот.

- https://www.sravni.ru/avtokredity/info/novaya-mashina-kajdye-tri-goda/

- http://provodim24.ru/avtokredit-s-ostatochnym-platezhom

Кому не подходит заем с остаточной выплатой

Не рекомендуется брать такие кредиты водителям, склонным к риску. Как известно, среднестатистический автомобиль обесценивается сразу, как только выезжает из автосалона примерно на 10%, за первый год — на 20%, а затем каждый год теряет в стоимости.

Согласно выводам корпорации PwC, машина после трех лет интенсивной эксплуатации теряет в цене от 28% до 49%, в зависимости от класса:

- Почти вполовину, на 43-49%, обесцениваются за этот период люксовые авто.

- Среднеразмерные, стоимостью до 3 млн рублей, обесцениваются на 37-42%.

- К компактам и «середнячкам» интерес сохраняется дольше, падение цены в сегменте — 28-35% за тот же период.

Соответственно, такие дисконты всегда советуют закладывать в «ожидания» при продаже автодилеру. Впрочем, это расчеты и советы «довоенных» и даже доковидных времен и реалий. В последние годы, в связи с разрывами логистических цепочек в мире, дефицитом микрочипов, и, безусловно, уходом из РФ многих автопроизводителе, ранее локализовавших здесь сборку, динамика может существенно отличаться. На российском рынке ощущается дефицит автотранспортных средств, тем более — новых. Это привело к серьезному росту цен, в том числе и на машины с пробегом.

Но в любом случае, побитое авто рыночной ценности не представляет, а значит виновнику аварии предстоит рассчитаться за него по полной с банком, да еще и вложиться в ремонт.

Не стоит также оформлять такой специфический заем только потому, что не хватает средств на выплату «обычных» аннуитетных платежей. Действительно, в кризис может возникнуть идея сэкономить таким образом, особенно если уже накоплен первоначальный взнос, и деньги из-за инфляции обесцениваются.

Помните: в перспективе «маячит» огромный платеж, и не факт, что в ситуации прогнозируемой безработицы и падения доходов удастся накопить нужную сумму.

Нюансы

Автокредит погашается следующим образом:

- Гражданин осуществляет выплату стартового взноса.

- Ежемесячно заемщик выплачивает определенную сумму, указанную в договоре, заключенном с финансовой организацией.

- Погашается остаточный долг.

В большинстве случаев заемщикам нужно выполнить только первые 2 шага, так как программа buy-back предусматривает возможность рефинансирования.

Если по окончании срока кредитования продавать машину автосалону, то нужно учитывать тот факт, что сотрудники компании не приобретут транспортное средство по рыночной цене. Они ее существенно занизят. В связи с этим возникают ситуации, когда заемщик не может закрыть долговое обязательство перед финансовой организацией и ему приходится брать деньги из собственного бюджета.

В чём подвох кредита с остаточной стоимостью?

Практически каждый вариант кредитования имеет свои подводные камни

Если не принимать их во внимание, можно проиграть финансово. Итак:

- Нет такого закона, который бы обязал изготовителя покупать свой товар обратно — это решение носит добровольный характер, а договор определяет только один ценовой показатель, согласно которому машину можно вернуть.

- Перед покупкой средство осмотрит профессиональный оценщик — в результате его стоимость будет сильно занижена с учётом износа и имеющихся повреждений.

- Если состояние машины совсем не устроит специалиста, в покупке модели вообще могут отказать.

Независимо от того, какой из подвохов «сработает» в конкретной ситуации, итог один — возвратная цена будет намного меньше реальной стоимости. Чтобы полностью рассчитаться с банком, человеку придётся искать дополнительные средства из собственного кармана. В конечном итоге это может оставить его и без машины, и без сбережений.

Порядок получения автокредита

Чтобы стать участником программы байбек, необходимо выполнить следующие действия:

- Выяснить, какие банки предоставляют своим клиентам такую услугу.

- Ознакомиться с условиями кредитования.

- Обратиться в финансовую организацию и написать заявление, к которому прикладывается требуемый пакет бумаг.

- Ждать вердикта. На это может уйти 2 недели.

- Если банк одобрит заявку, то выбрать подходящее транспортное средство.

- Заключить договор с финансовой организацией.

- Внести стартовый платеж.

- Осуществлять выплату ежемесячного взноса на протяжении всего срока кредитования.

- Продать транспортное средство автосалону или внести остаточный платеж.

Плюсы и минусы отложенного платежа

Плюсы очевидны – ВЫ БАНАЛЬНО МЕНЬШЕ ПЛАТИТЕ! Причем намного, если есть акция с «комфортной суммой», а не разбивка 50 – 25 – 25. То можно добиться очень приятных платежей! Также хочется отметить, что зачастую процентная ставка, такая же как у автокредита, никакой особой разницы нет. После окончания «комфортного периода», некоторые банки могут пролонгировать кредит. То есть если вы платите по 7000 рублей, и через три года у вас заканчивается ваши платежи, то можете продлить эту программу еще на два года, тем самым отодвинув третью части еще на пару лет.

Минусы – как ни крути, но чуда здесь никакого нет! Вам все равно придется заплатить все деньги с процентами за кредит. Также большим минусом является остаточная сумма в конце периода. Зачастую она самая большая и на нее опять нужно будет брать кредит, если налички, у вас нет. Таким образом, это всего лишь некоторая трансформация платежей, которая делает машины еще привлекательнее, но это не «халявная панацея»!

ИТОГ. Что хочу сказать в конце. Лично у меня есть знакомый, который катается в такси и таким образом берет уже третий автомобиль. Отложенный платеж по его словам для такого вида просто спасение, и действительно платите минимум три года, затем он сдает машину в трейд-ин и берет новую, по его словам окупается все это дело примерно в три – четыре раза. Но он на машине работает! Для простого обывателя, это с одной стороны удобно, но с другой стороны, через 3 – 5 лет вам нужно будет отдать полностью третью часть, остаток! НЕ забывайте об этом.

Сейчас полезное видео, смотрим.

А сегодня у меня все, думаю вы поняли что это такое и как работает. Искренне ваш АВТОЛОГГЕР.

Комментарии

05.09.2018

Ольга

Взяли машину в кредит за 987 т.руб, с остаточной суммой 444 150.руб.,первоначальный взнос 300 т.руб.

Кредит на сумму 687т.руб. Вопрос-Сколько стоит наша машина? Я не задаюсь вопросом о процентах кредита +Каска(при подписании её увеличили на 30000 руб.-карта»Шоколад»),речи о ней вообще не было.

Машина стоит 987 т. руб. Или 1431150 руб.?(+проценты-261т.руб.+проценты по отложенной сумме-19320,95руб.)Всего с процентами по кредиту+Каска +»Шоколад»=1631302,18руб.

Просто развод чистой воды!!!!!

Спасибо!!!

Как быть в такой ситуации,куда бежать?В салоне сидишь как в шоке-угощают кофем,чаем- отходишь только на 3 день.