Автомобильный кредит — плюсы и минусы целевых программ

Автокредит будет особенно актуален, если вы планируете воспользоваться какой-то из государственных программ. По госпрограммам вы получите скидку на покупку автомобиля минимум в 10% от его стоимости. А это уже существенно.

Также именно под автокредиты могут предоставляться дополнительные бонусы и устраиваться специальные акции самими автодилерами.

Оформляя автокредит даже на крупную сумму, вам не придется бегать в поисках поручителей. Кредит обеспечивается самим автомобилем, который находится в залоге у банка. С одной стороны, это плюс, с другой — минус, поскольку до выплаты автокредита автомобиль нельзя продать, подарить, завещать и т.п.

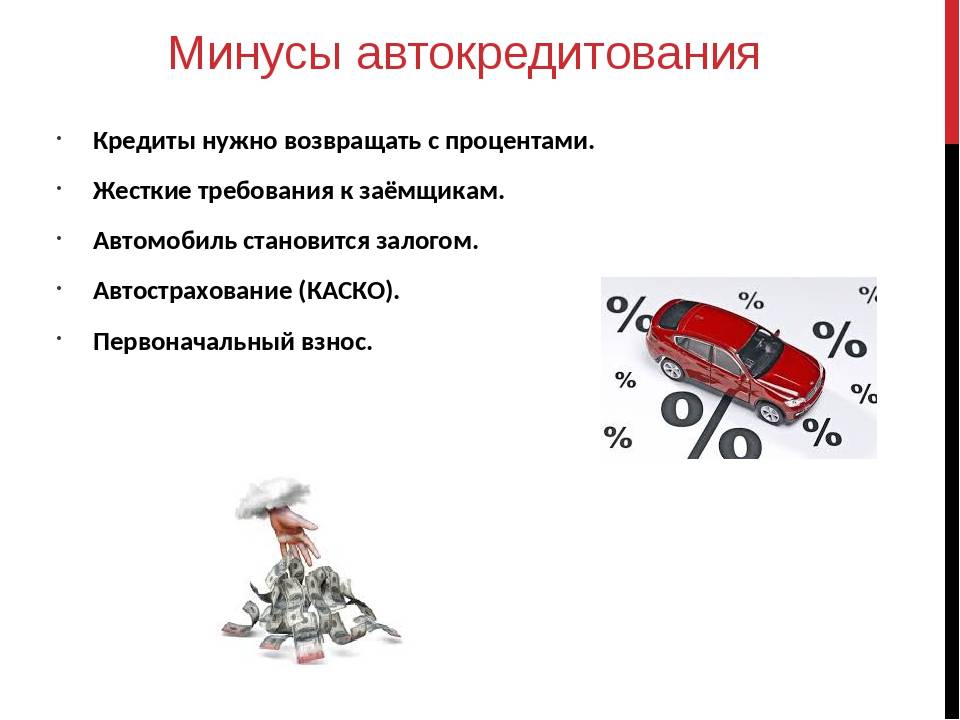

Конечно же, минусов у автокредита достаточно, и некоторые из них мы уже затронули:

- часто (хотя и не всегда) нужен первоначальный взнос,

- необходимость оформлять полис КАСКО (не всегда),

- автомобиль попадает в залог банку, продать его вы не сможете, пока не погасите кредит,

- иногда банки ограничивают клиента в количестве водителей, которые будут пользоваться автомобилем.

Автокредит или потребительский, что лучше?

Чтобы приобрести автомобиль брать именно автокредит не обязательно. Можно взять нецелевой потребительский кредит.

В таком подходе есть определенный смысл — в отличие от автокредита, покупка машины на деньги «классического» потребительского кредита не требует дополнительных расходов на КАСКО.

Кроме того, автомобиль не находится в залоге, а значит его можно реализовывать по своему усмотрению в любой момент действия срока кредитного договора. Например, продать машину и вырученными от ее продажи средствами погасить сам кредит.

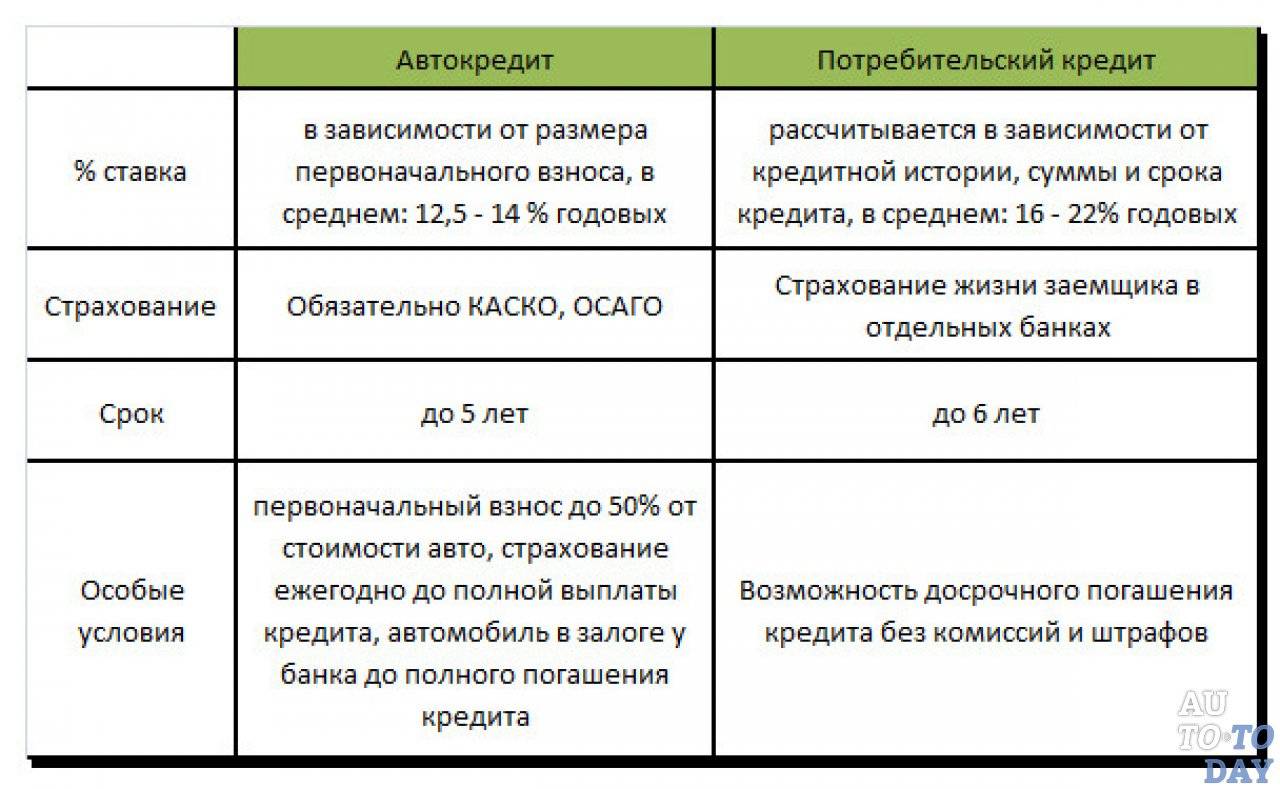

Но при этом банки относят потребительские необеспеченные кредиты к более рискованной категории. А это значит, что процентные ставки по ним выше, причем довольно заметно — на несколько процентных пунктов.

Кроме того, обычно требования к финансовой состоятельности потенциального заемщика строже, а сам срок кредита меньше. Если срок автокредита может доходить и до 7 лет (хотя чаще его выдают на 3-5 лет), то потребительский кредит выдается обычно на 2-3 года.

Но помните — ставка в МФО всегда будет выше, чем в банке. И выше она будет в разы. Но займ в МФК — единственный путь купить машину тем гражданам, кто уже успел испортить свою кредитную историю.

Нужна помощь в ситуации, когда вы запутались в долгах и вам нечем платить автокредит?

Недостатки и подвохи автокредита

Недостатки и подвохи автокредита

Разбираясь, выгодно ли покупать машину в автокредит надо не забывать и о недостатках данного продукта. Он не идеален, как и все в мире. Главные минусы и подвохи продуктов по автокредитованию:

- Передача автомобиля в залог. У клиента возникает риск потерять авто при возникновении финансовых проблем. Пользоваться машиной никто заемщику не помешает. Но продать, подарить он ее не сможет. Придется искать деньги на предварительное погашение долга или оформлять рефинансирование автокредита в обычный и уже затем отчуждать имущество.

- Подводные камни в условиях. Они далеко не редкость. Часто увидев маленькую сумму первых платежей, клиент не замечает, что он берет автокредит с остаточным платежом и в конце срока договора надо сделать крупный единоразовый взнос (иногда до 40% от стоимости авто). Менеджеры нередко тактично молчат обо всех этих нюансах, ведь им нужны продажи. Возможны и другие нюансы. Узнать о них можно, только внимательно читая документы.

- Страхование. Обычно банку недостаточно, чтобы человек оформил только полис ОСАГО. На новую машину просят также оформлять договор страхования КАСКО. Это приводит к дополнительным расходам. Впрочем, страховаться от угонов и уничтожения новых автомобилей рекомендуется и при покупке их без кредита.

- Первый взнос. С ним связан довольно серьезный подвох. Теоретически можно взять автомобиль в кредит без первого взноса. Соответствующие программы есть во многих банках. Но ставка в этом случае будет значительно выше и выгоден ли автокредит на таких условиях – уже вопрос. Ответ на него, скорее всего, будет отрицательным.

- Требования к авто. Взять автокредит на Б/У автомобиль довольно сложно. Обычно банки готовы кредитовать по данным программам только машины от автосалонов (из трейд-ин). Но встречаются предложения и по ссудам на покупку авто у частных лиц. С новыми машинами подобных проблем нет вовсе.

Как все-таки лучше и безопаснее купить новое авто – в кредит или за наличные

Покупая автомобиль со скидкой в расчете на досрочное погашение кредита за 30 дней, нужно принимать во внимание некоторые нюансы. Например, если автомобиль стоит 1 500 000 рублей, а срок кредитования составляет 2 года, то при 7% процентной ставке годовых и первоначальном взносе 30% придется заплатить 6 000 рублей в виде процентов

Таким образом, при более быстром погашении кредита можно существенно сэкономить.

Особое внимание нужно уделять автомобильной и индивидуальной страховке. Здесь существует понятие «период охлаждения»

Он составляет 14 дней, в течение которых можно вернуть полную страховую премию.

Все чаще при досрочном погашении кредита автосалоны пытаются вернуть предоставленную скидку. Поэтому с самого начала заемщику нужно следить за тем, чтобы такого пункта в кредитном договоре не было.

Таким образом, если следовать определенным правилам, придерживаться осторожности, то машину через кредит можно взять по выгодной цене и гораздо дешевле чем за наличные. Мне нравится2Не нравится2

Мне нравится2Не нравится2

В чём выгода того или иного продукта

Прежде чем брать на себя кредитные обязательства, заёмщик должен оценить возможную выгоду. Для этого необходимо просчитать не только материальную сторону вопроса, но и возможность быстрейшего вывода авто из-под залога. Именно наличие залогового имущества отпугивает некоторых покупателей.

Выгода автокредита

Покупать машину с помощью программа автокредитования выгодно тогда, когда:

- покупатель твёрдо решил оформить полис КАСКО. При оформлении такого продукта, купить полис можно по выгодной цене;

- государство поддерживает некоторые программы для определённой группы заёмщиков. В частности, можно оформить кредит с государственной поддержкой. Тогда часть процентов будет покрываться из бюджета. Но купить можно не любую машину, а соответствующую определенным требованиям;

- ставка по кредиту довольно низкая, по сравнению с самыми выгодными предложениями банков по потребительским кредитам.

Если заёмщик уже неоднократно обращался в этот банк, и у него в нём хорошая кредитная история, ему будут предоставлены дополнительные послабления.

В России действует программа государственной помощи в покупке автомобиля тем семьям, в которых есть дети. Можно оформить целевой заём на выгодных условиях, а проценты по нему будет погашать государство.

Выгода потребительского кредита

Свои плюсы есть и у потребительского кредита. Главное преимущество – это отсутствие залога, возможность распоряжаться своим авто на своё усмотрение. Его можно продать, завещать или подарить. Спрашивать разрешения у кредитора не нужно.

Есть и другие плюсы:

- не обязательно брать новое авто, можно купить ту машину, у которой ранее были владельцы;

- можно вести торг с продавцом о снижении цены на конкретную машину. Если не понравится одна, можно выбрать другую;

- нет необходимости оформлять КАСКО в обязательном порядке. Только само будущий владелец выбирает, стоит ему так делать или нет.

Если есть хорошая кредитная история в этом банке, то можно получить дополнительное кредитное послабление.

Разновидности программ кредитования

Для желающих взять кредит на покупку машины разработано большое количество программ:

- Классический кредит – самый популярный и наиболее выгодный по признанию большей части населения.

- Экспресс-кредитование – быстро оформляется по паспорту и водительским правам, но ставки по нему очень высокие.

- Без первоначального взноса – предлагается некоторыми автодилерами, но возможен подвох в виде других менее выгодных условий для покупателя.

- Без страхования – предоставляется для приобретения б/у иномарок стоимостью до 15 000 долларов.

- Buy-back — кредитный договор с обратным выкупом: часть суммы замораживается и выплачивается новым собственником или автодилером после окончания действия договора.

- Trade-in – программа обмена старого автомобиля на новый: за счет стоимости старой машины погашается часть стоимости новой, оставшуюся разницу выплачивает покупатель.

- Факторинг – 50% стоимости авто выплачивается сразу, а остаток – частями без начисления процентов.

Программы автосалонов, когда купить машины в кредит можно дешевле, чем за наличные

Дилерская компания имеет доходы от оформления кредита в виде банковской комиссии, процента от двух видов страховки. Финансовые учреждения сознательно проявляют определенную щедрость по отношению к продавцам для того, чтобы поддерживать объемы кредитования на высоком уровне. Такие требования диктует жесткая конкуренция на рынке финансовых услуг. В результате заинтересованности салонов количество автомобильных кредитов неуклонно растет. Такая динамика показывает выраженную стабильность.

Чтобы подтолкнуть потенциального клиента к заключению кредитного договора, дилерская компания предлагает скидку на покупку конкретного авто. Ее размер определяется в индивидуальном порядке и зависит от популярности конкретной марки авто, наценки, банковского договора.

Конкретная сделка может содержать множество параметров, от которых зависит прибыль сотрудника автосалона.

Досрочное погашение за 30 дней

Менеджеры продаж советуют своим клиентам даже при наличии всей суммы на приобретении авто оформлять кредит. Погасив его за короткое время, можно сэкономить достаточно приличные суммы. На практике встречаются случаи, когда при оформлении кредита на покупку авто стоимостью 1 200 000 рублей и погашении его через 5 дней удается сберечь 56 000 рублей.

В других случаях за подписание кредитного договора предлагается скидка до 250 000 российских денежных единиц. Такой вариант является доступным для большинства потенциальных покупателей. С каждым годом количество быстрых закрытий кредитов увеличивается. Например, в 2016 году за первые 30 дней после подписания договора займа полностью погашалось 2,8% кредитов, а 2019 году – уже 6,9%.

Сегодня дилерские компании автомобильных производителей по большей части зарабатывают на продаже не только машин, но и сопутствующих продуктов, например, страховки и кредитов. Размер скидки для клиентов определяется политикой дилерской компании. Этот показатель зависит от модели, марки, года выпуска конкретного автомобиля. Премиальный сегмент дает большие суммы. Здесь можно сэкономить до 200 000 рублей.

Из-за карантинных ограничений скидки получить становится все труднее. С другой стороны, многие финансовые учреждения используют тесное сотрудничество с автомобильными салонами как реальную возможность привлечения потенциальных клиентов.

Продавая машину в кредит, дилеры зарабатывают на сопутствующих услугах

Кредит по Госпрограмме

Получить выгодное кредитование можно и с помощью государственной программы субсидий. Здесь имеются в виду адресная помощь «Первое авто» и «Семейный автомобиль». Согласно условиям, государство компенсирует 10% от стоимости нового автомобиля. Для жителей Дальнего Востока часть компенсации составляет 25%.

Под такие условия подпадают автомобили российской сборки марок Hyundai, Volkswagen, Kia, Renault, Skoda, Лада, ГАЗ и УАЗ, стоимость которых не превышает 1 500 000 рублей. Все машины должны быть произведены не раньше, чем в 2019-2020 году. С 1 июня 2021 года программой «Семейный автомобиль» могут пользоваться семьи с одним ребенком. Кроме того, скидку при оформлении ссуды получают медицинские работники.

В последнее время становится все более выгодно приобретать электромобили. При этом можно получить скидку 25% от общей цены авто.

Субсидия от производителя

Сегодня каждый серьезный автомобильный концерн сотрудничает с партнерскими финансовыми учреждениями. Благодаря этому, на покупку авто предлагаются выгодные ссуды с низкими процентными ставками. Производитель сам частично субсидирует стоимость авто, уменьшая ее.

При этом в некоторых случаях можно одновременно получить скидку от производителя и субсидию по одной из государственных программ.

Часто производитель сам частично субсидирует стоимость авто

Автокредитование

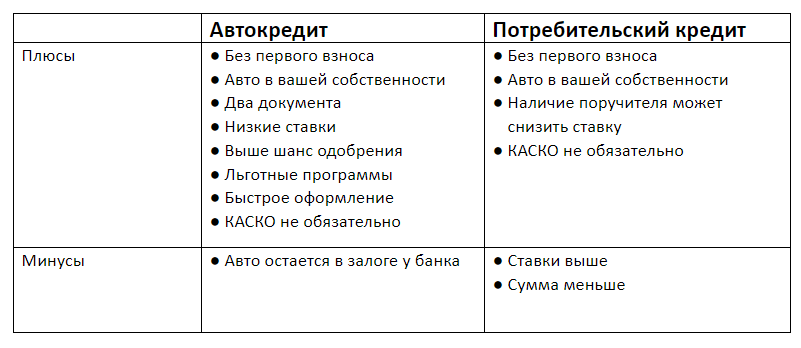

Чтобы определиться, что лучше оформить, автокредит или потребительский кредит в вашем случае, рассмотрим также преимущества и недостатки автокредитования. Автокредит представляет собой целевой заём на покупку автомобиля. В зависимости от вида программы кредитования отличаются и условия, предлагаемые клиенту.

Плюсы:

- небольшой первоначальный взнос, невысокие процентные ставки;

- возможность выбора подходящего варианта программы кредитования;

- получить автомобиль можно в короткие сроки;

- не требуются поручители;

- вы можете воспользоваться дополнительными льготами и скидками, предоставленными государством, автосалоном или автопроизводителем.

Минусы:

- Автомобиль является предметом залога, распоряжаться имуществом вы сможете, только полностью выплатив кредит. Если вы не совершаете платежи, кредитор вправе отнять у вас машину с целью погашения задолженности.

- Наличие обязательного страхования авто. При выборе программы без оформления КАСКО процентная ставка существенно возрастает.

- При досрочном погашении кредита начисляются дополнительные взыскания.

- По условиям некоторых программ выбор моделей авто ограничен.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Потребительское кредитование

Потребительский кредит – это заём, выдаваемый клиенту финансовой организацией на приобретение любых товаров длительного пользования, в том числе и транспортного средства. В этом случае машина не будет выступать предметом залога, в отличие от условий автокредита. Целевой заём предполагает трату полученных денежных средств исключительно на определённый товар, тогда как нецелевой позволяет распоряжаться суммой по своему усмотрению. Чтобы решить, какой лучше взять кредит на машину, необходимо рассмотреть все достоинства и недостатки каждого варианта.

Преимущества:

- Главная преимущественная особенность заключается в том, что автомобиль, купленный таким образом, является вашей собственностью, которой вы можете распоряжаться как угодно, продавать, дарить и т. д. Ждать окончания договора при этом не требуется. Транспортное средство не будет в залоге, поэтому конфисковать его у вас в случае невыплат по кредиту банк не сможет.

- Вы не ограничены в выборе автомобиля или продавца, поэтому можете купить как машину с пробегом, так и новую, в автосалоне либо у частного лица.

- Нет необходимости в покупке дорогостоящего страхового полиса КАСКО, который чаще всего обязателен по условиям автокредита.

- Отсутствие комиссии за досрочное погашение долга.

- Возможность получить скидку в автосалоне при покупке авто за наличные.

Недостатки:

- Получить большую сумму при отсутствии залога не так просто, банк предъявляет жёсткие требования к клиенту, а возможность получить отказ высока.

- Необходимо собрать большой пакет документов и подтвердить свою платежеспособность, придётся также обзавестись поручителями. Возможно оформление и без участия третьих лиц, ручающихся за вас, но тогда стоит ожидать высокой процентной ставки по кредиту.

- На одобрение выдачи кредита требуется немало времени.

- Вы будете ограничены в выборе ТС выданной суммой, если не имеется дополнительно собранных средств на приобретение.

Какой вариант займа выгоднее, автокредит или потребительский, необходимо рассматривать в индивидуальном порядке. В каждом конкретном случае условия договора могут соответствовать вашим возможностям или нет, поэтому для принятия верного решения нужно учесть все нюансы.

Виды автокредитов в 2023 году

В 2023 году банковские организации предлагают несколько разновидностей автокредитования:

- На новое ТС, приобретенное у официального дилера. Потребуется внесение первоначального взноса и приобретение страхового полиса КАСКО. Также обязательным условием является сбор полного пакета документов.

- На транспортное средство с пробегом. Процентная ставка будет несколько выше, приобретение КАСКО также обязательно. К числу недостатков относится ограниченный круг авто, представленных в автосалоне. Выбрать машину на вторичном рынке и приобрести ее у частного владельца намного сложнее. Банки редко одобряют такие сделки.

- На модели, участвующие в программе господдержки. Их круг ограничен, но процентная ставка будет привлекательной, а первоначальный взнос может быть несколько меньше, чем при выборе стандартного автокредита. КАСКО также станет неизменным условием одобрения.

- Trade-in. Собственник сдает старую машину в счет оплаты первоначального взноса при покупке нового ТС. Следует учитывать, что сумма, вырученная от продажи прежней машины будет существенно ниже рыночной. Но заемщику не придется самостоятельно искать покупателя на машину с низкой ликвидностью.

- Программа, предусматривающая услугу «отложенный платеж». В этом случае заемщик самостоятельно выбирает размер ежемесячного платежа. А оставшуюся сумму переносит на последний платеж. Его размер может составлять от 20 до 40%. И внести недостающие средства необходимо в дату последнего платежа.

- Займ для приобретения автомобилей коммерческого назначения. В данную категорию попадают грузовые ТС, которые будут использованы для коммерческих целей представителями бизнеса.

Широкий выбор программ автокредитования позволяет заемщику выбрать оптимальный вариант финансового продукта в 2023 году.

Плюсы и минусы потребительского кредита

Потребительский кредит может быть актуальным при покупке автомобиля. Сам по себе он – средства для приобретения товаров длительного пользования, и машины не считаются исключением.

Существует 2 вида потребительского займа – целевой и нецелевой. В первом случае деньги выдаются на покупку конкретного товара, тогда как во втором они просто перечисляются на кредитную карту и тратятся по усмотрению заемщика.

Плюсы займа

Выбирая между тем, что лучше подходит для покупки машины – автокредит или кредит потребительского типа, — важно учитывать несомненный плюс потребительского кредитования. Он заключается в отсутствии необходимости покупать КАСКО (экономия до 15% от стоимости машины)

Он заключается в отсутствии необходимости покупать КАСКО (экономия до 15% от стоимости машины).

При сотрудничестве с автосалоном простой кредит дает и такую выгоду, как скидки и бонусы. Несомненное преимущество займа подобного рода заключается и в том, что покупать автомобиль человек может там, где ему хочется.

Вот еще ряд преимуществ потребительского кредитования:

- не всегда есть потребность в обеспечении – отсутствие дополнительных трат на оценку и оформление имущества, а также минимум нервов;

- кредиты могут быть как краткосрочными, так и долгосрочными;

- выдавать потребительский кредит могут не только банки, но и другие финансовые организации.

График погашения задолженности по потребительскому кредиту достаточно гибок и учитывает все предпочтения заемщика. В результате составляется удобный и доступный план выплат.

Минусы займа

Думая, выгодно ли брать автокредит или всё же остановиться на потребительском кредите, потенциальный заемщик должен учесть и слабые стороны займа:

Думая, выгодно ли брать автокредит или всё же остановиться на потребительском кредите, потенциальный заемщик должен учесть и слабые стороны займа:

- почти всегда требуются поручители, так как у займа нет имущественного обеспечения;

- в некоторых случаях проценты существенно завышены;

- в большинстве случаев банки скрывают настоящий процент переплаты, и клиенту приходится самому рассчитывать ее (при обещанных 12% потребитель может потерять все 42%).

Главный минус потребительского кредита скрывается в соотношении суммы и количестве поручителей.

Так, занимая выше 300 000 рублей, человек должен предоставить поручителя – юридическое лицо.

Оформление автокредита в салоне

Рассмотрим, где лучше взять автокредит – в банке или в автосалоне. В действительности у этих вариантов мало различий.

Дилеры предлагают обычные займы, которые берут в банках. Деньги выдают под процент на приобретение машины. Чем меньше кредитор уверен в возврате средств, тем больше придется переплачивать покупателю.

Достоинства

Все же есть некоторые особенности получения кредита в автосалоне.

Все же есть некоторые особенности получения кредита в автосалоне.

Плюсы для покупателя очевидны:

- удобство – все оформляется в одном месте;

- экономия времени – не нужно тратить его, посещая другие организации;

- скидки, бонусы, подарки – нередко автосалоны предлагают бесплатное дополнительное оборудование для тех, кто оформляет покупку в кредит;

- выгодные условия кредитования – обычно это сниженные ставки, но стоит внимательно изучать договор и оценивать реальную переплату.

Слабые стороны

Автосалон выступает посредником между покупателем и банком, но он всегда заботится о собственной выгоде. Поэтому есть и минусы оформления кредита через дилера:

- ограниченный выбор кредитных программ – из-за этого условия для покупателя могут быть не самыми выгодными;

- невозможность выбрать банк для оформления кредита – из-за умышленных действий сотрудников автосалона либо их невнимательности или небрежности;

- дорогая страховка – покупателю навязывают определенную компанию, которая предлагает не лучшие условия.

«Подводные камни»

Некоторые автодилеры идут на хитрости при продаже машин: скрывают реальную цену до последнего момента, навязывают дополнительное оборудование, можно даже нарваться на мошенников.

Условия кредитования не афишируются, что делает заем невыгодным, хотя с этой проблемой люди сталкиваются и при посещении банков.

Договоры в автосалонах составляют грамотные юристы. Если клиент сам подпишет документ, придраться к дилеру и его действиям не получится.

Возможен ли кредит в автосалоне без банка?

Реклама создает ошибочное впечатление о том, что автодилеры сами предоставляют кредиты на свои машины. Сперва кажется, что о банках даже нет упоминаний.

Реклама создает ошибочное впечатление о том, что автодилеры сами предоставляют кредиты на свои машины. Сперва кажется, что о банках даже нет упоминаний.

В действительности для ведения финансовой деятельности нужно получать специальные лицензии, к организациям в этой сфере предъявляют особые требования.

Поэтому кредиты выдают специализированные учреждения – мелким шрифтом на сайте или в рекламной брошюре всегда написано, какой банк предоставляет услугу.

У некоторых автоконцернов появились так называемые кэптивные банки: АО «Тойота Банк», ООО «Фольксваген Банк РУС».

Все же это отдельные компании, которые ведут исключительно финансовую деятельность. С дилерами их объединяет только один учредитель, да и то не всегда.

Автокредит или потребительский кредит – что выгоднее брать?

Автокредит или кредит наличными?

Перед человеком, который собирается приобрести автомобиль часто встает вопрос: «Автокредит или потребительский кредит – что выгоднее?». Ответ на него будет зависеть от конкретной ситуации.

Автокредит однозначно будет выгоднее при приобретении нового автомобиля и при возможности внести хотя бы 15-30% стоимости за счет собственных средств. Ставка даже по базовым программам в этом случае будет ниже, плюс ее можно снизить за счет предложений по льготному автокредитованию от автопроизводителей и государства. А обязательность оформления КАСКО не будет большой проблемой. Этот полис все равно желательно купить на новую машину сразу.