Выгода лизинга в 2023 году

Лизинг — финансовая сделка, во время которой одно лицо передает другому имущество во временное пользование с возможностью последующего выкупа. На условиях лизинга могут быть предоставлены:

- автомобили;

- здания и сооружения;

- земельные участки;

- техника;

- производственное оборудование.

За пользование автомобилем лизингополучатель предоставляет определенную сумму денежных средств. Его размер фиксируется договором. В соглашении оговаривается и количество средств, которые предоставляются для частичной оплаты стоимости имущества. Взаимодействие между сторонами договора регулирует от 29 октября 1998 года «О финансовой аренде (лизинге)», а также . Когда срок действия соглашения завершается, лизингополучатель может приобрести автомобиль по остаточной стоимости или вернуть машину.

Выгодность покупки автомобиля в лизинг в 2023 году обуславливает присутствие следующих особенностей:

- Машину удастся купить в течение короткого срока. Владелец имущества, предоставляющий лизинг, не проводит полную комплексную проверку клиента перед оформлением сделки.

- Для оформления требуется минимальный пакет документов. Чтобы владелец имущества принял решение, он попросит предоставить водительские права, гражданский паспорт и бумагу, подтверждающую доход. Остальная документация обычно не требуется.

- Гражданин не ограничен в выборе автомобиля. Лизингодатель готов приобрести любое движимое имущество по просьбе лизингополучателя вне зависимости от места покупки.

- В 2023 году присутствует льготный автолизинг, который дает возможность использовать услугу со скидкой в размере 10% от стоимости приобретаемого имущества.

Как принять участие в льготной программе

Проще всего обратиться не напрямую в банк, а оформить кредит через автосалон, который готов вам продать подходящую под госпрограмму машину. Дилеры обычно рассылают заявки сразу в несколько банков, что ускоряет процедуру.

После этого:

- предъявите пакет необходимых документов;

- дождитесь одобрения заявки на кредит (процесс может занять до месяца);

- при одобрении заключите договор купли-продажи с автосалоном. После этого банк переведёт дилеру деньги;

- оформите полис каско;

- поставьте автомобиль на учёт в ГИБДД.

Раньше паспорт транспортного средства (ПТС) обычно оставался в залоге у банка, а заёмщику выдавалась копия. Оригинал возвращался после полного погашения кредита. Поскольку сейчас система автоучёта переходит на электронные ПТС, у многих возникает вопрос, как отдавать в залог виртуальный документ.

Передача ПТС банку никогда не была законодательно закреплена и не являлась обязательным условием, хотя применялась повсеместно. Сейчас эта практика фактически себя изжила. И банку нет смысла требовать ПТС или распечатку его электронной версии, поскольку сведения об обременении на машину автоматически вносятся в реестр залогового имущества.

Можно ли взять потребительский кредит, и им погасить автокредит

Многие люди, которые часто пользуются различными кредитными продуктами, знают, что в сфере ипотечного кредитования существует такое понятие, как рефинансирование. Это оформление нового кредита в другом кредитном учреждении на более выгодных условиях с целью погашения целевого кредита и вывода имущества из-под залога банка. Таким способом можно рефинансировать ипотеку. А можно ли рефинансировать автокредит?

Можно! Спустя некоторое время после оформление целевого кредита, можно обратиться в другое кредитное учреждение и оформить потребительский займ. Сумма оформления – оставшаяся сумма автокредита. Но нужно иметь хорошую кредитную историю, чтобы второе кредитное учреждение выдало новый кредит, хотя предыдущий ещё не погашен.

Кроме того, необходимо просчитать возможные плюсы и минусы такого решения. Если ставка будет намного выше, придётся оплачивать дополнительные расходы, искать поручителя или оформлять залог на какое-либо имущество, то смысла в оформлении нового кредита нет.

Необходимость невыгодного погашения целевой ссуды может возникнуть в том случае, если владельцу нужно срочно продать машину (или распорядиться ею по-другому), а достичь договорённости с банком не получается. Тогда есть смысл в оформлении нового кредитного продукта, досрочного погашения автокредита, вывода машины из-под залога и дальнейшее распоряжение ею по своему усмотрению.

Если кредитная организация решила повысить процентные ставки по автокредитам, и оповестила об этом своего заёмщика, то смысл в оформлении нового кредита и досрочном погашении целевого также есть. Но лишь в том случае, если ставки по потребительскому будут ниже, чем по автокредиту.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Однозначно не стоит копить деньги «в чулке», если, конечно, речь не идет о двух-трех месяцах, за которые вы сможете собрать нужную сумму.

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?. Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— Где есть возможность сэкономить?

— Кредитные менеджеры, работающие у официальных дилеров, замотивированы на то, чтобы включить в тело кредита как можно больше дополнительных услуг. Помимо различных страховок и финансовых гарантий, предлагают всевозможные карты типа «Помощь на дорогах» и «Сервисные карты», благодаря которым, как они утверждают, можно всегда получить юридическую, сервисную и практическую помощь прямо на дороге в любом регионе.

При оформлении автокредита у дилера вам продемонстрируют, что эти «плюшки», хотя и увеличивают тело кредита, реально снижают тарифную ставку. Дело в том, что продавцы имеют хорошую дельту на ставки, а это позволяет пусть незначительно, но уменьшить ежемесячный платеж.

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

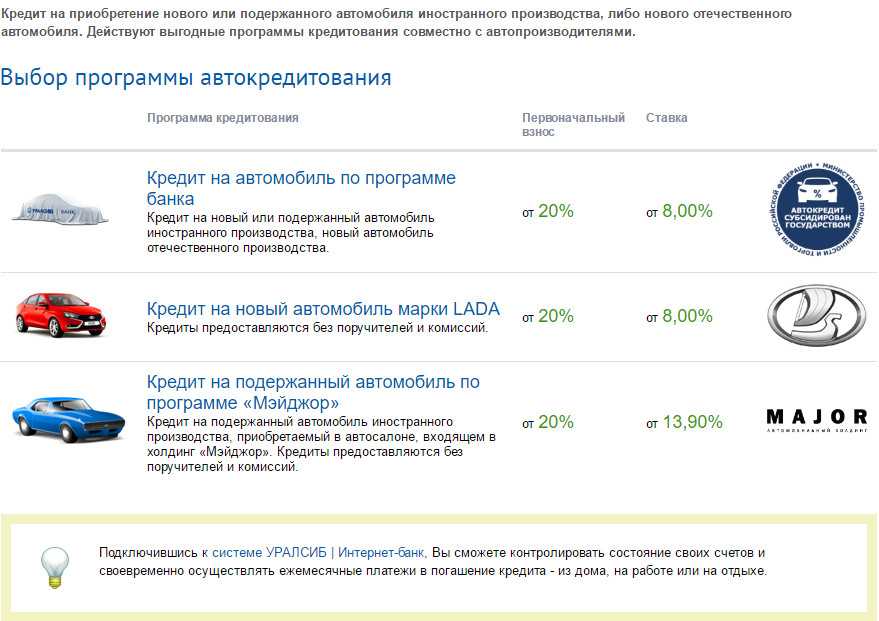

Кредит в автосалоне

Автокредит можно получить и в автосалоне. Помимо классических, здесь действуют специальные программы, позволяющие взять автокредит на льготных условиях. Примеры предложений по автокредитованию от официальных автосалонов:

- Программа лояльности KIA Finance “7,9%”. Дает возможность снизить ставку лицам, уже владеющим автомобилем марки KIA или являющимися клиентами финансовой организации. Ставка будет снижена на 1%, если у человека имеется автомобиль этой марки с пробегом. Владеть транспортным средством необходимо минимум 6 месяцев с момента сдачи. Машину предстоит передать по программе trade-in. Возможно снижение ставки и на 2%. Подобное возможно, если у гражданина имеется или присутствовал кредит на транспортное средство KIA в банке Русфинанс. Гражданин является хозяином машины в течение минимум 6 месяцев к моменту сдачи и соглашается передать ее за счет стоимости по программе trade-in.

- Mercedes Бенц. В зависимости от класса автомобиля, первоначального взноса и стартового платежа ставка варьируется от 5,5 до 13,75%. Минимальный первоначальный взнос составляет 20%. Кредит предоставляется на срок до 5 лет.

- Лада Финанс. Ставка варьируется от 8,9 до 18,25% годовых. Стартовый платеж начинается от 0%. Кредит предоставляется на срок от шести до 72 месяцев. Комиссия за предоставление денег в долг не взимается.

Кто может воспользоваться

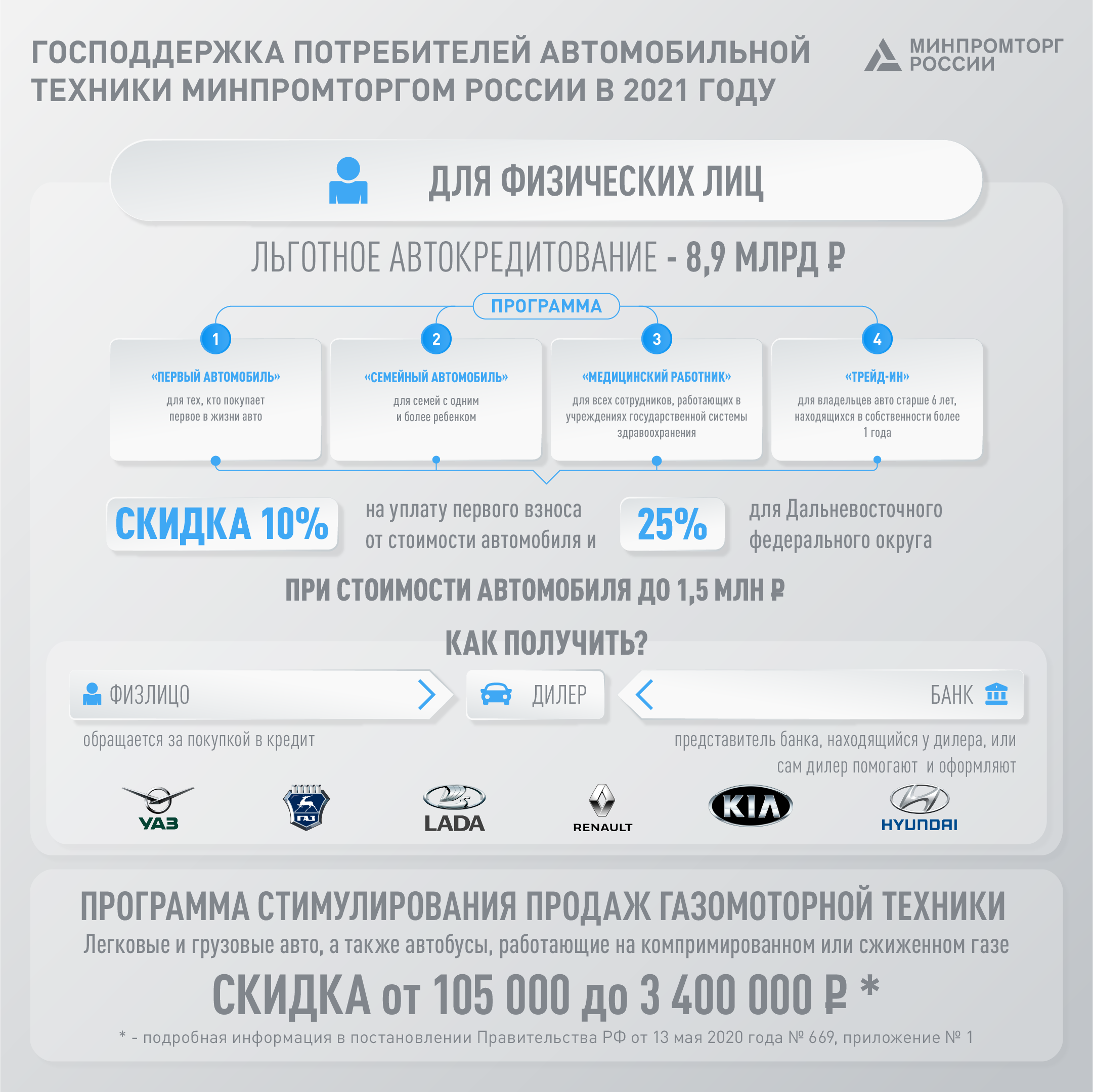

Новое льготное автокредитование доступно не всем. Во-первых, заёмщики должны быть гражданами России с действующим водительским удостоверением и не иметь других автокредитов. Жители Дальнего Востока, претендующие на повышенную скидку, должны иметь временную или постоянную прописку в регионе.

Во-вторых, Минпромторг ограничил категории заёмщиков, которые могут рассчитывать на льготу. Раньше существовали программы «Семейный автомобиль» для граждан с несовершеннолетними детьми и «Первый автомобиль» для тех, кто покупает первую в своей жизни машину. Теперь эти категории граждан не подходят под программу. Заёмщиками могут стать:

- работники государственных медицинских организаций;

- работники государственных и муниципальных образовательных учреждений;

- мобилизованные, добровольцы и контрактники, участвующие в специальной военной операции, а также члены их семей.

Потребительское кредитование

Потребительский кредит – заем, который выдают на покупку товаров длительного пользования, в том числе машин. Возможна продажа с отсрочкой платежа или предоставление наличных на приобретение товара.

Бывает целевым и нецелевым, когда в случае одобрения кредита человек вправе тратить выданные деньги по своему усмотрению.

Преимущества

Потребительское кредитование – выгодный вариант для покупки машины. Для этого есть ряд причин:

Потребительское кредитование – выгодный вариант для покупки машины. Для этого есть ряд причин:

- автодилеры часто поощряют клиентов, которые рассчитываются наличными;

- нет необходимости покупать КАСКО, что требуют многие кредиторы – можно сэкономить до 15% стоимости машины;

- у дилера нет привязки к банку, поэтому покупатель вправе самостоятельно выбирать, где оформить кредит и у кого приобрести авто;

- машина сразу переходит в собственность покупателя, который может распоряжаться ей по своему усмотрению.

Еще один плюс потребительского кредита состоит в том, что не всегда требуется его обеспечение. Это экономит время и средства на оплату услуг по оценке имущества.

При предоставлении залога банк может снизить процентную ставку и сделать другие условия более выгодными.

Недостатки

При отсутствии залога получить кредит сложнее, причем даже при его одобрении процентные ставки оказываются более высокими.

Также для получения крупного потребительского кредита нужны различные документы, справки от работодателя. Для тех, кто получает серую зарплату, и для пенсионеров этот вид займа на покупку машины недоступен.

Плюсы и минусы автокредитования

Все банковские услуги обладают положительными и отрицательными особенностями. Выбирая подходящую разновидность автокредита в 2023 году, стоит ознакомиться со плюсами и минусами существующих предложений.

Вид автокредитования | Плюсы | Минусы |

| На новый автомобиль |

|

|

| На подержанный автомобиль |

|

|

| Trade-in |

|

|

| С остаточным платежом |

|

|

| С господдержкой |

|

|

5 главных выгод автокредита

Выгоден ли автокредит? Если машина действительно нужна, то ответ будет обычно положительным. Данный формат кредитов имеет довольно много преимуществ. 5 главных из них:

- Возможность стать собственником автомобиля прямо сейчас. Это главное, в чем выгода автокредита. Клиенту достаточно иметь желание и постоянный доход для выплаты задолженности. Даже отсутствие накоплений на первый взнос не станет особой проблемой. При этом цена авто в договоре будет зафиксирована на дату сделки. Подорожание автомобилей в будущем, которое неизбежно произойдет, никак не повлияет на сумму долга.

- Длительные сроки кредитования. Они могут достигать 5 лет. За счет этого клиент может погашать автокредит удобными небольшими платежами без лишних стрессов для личного и/или семейного бюджета. При желании всегда разрешено сделать досрочное погашение. Проценты в случае него пересчитают.

- Льготные программы. Государство и автопроизводители активно сотрудничают с банками, осуществляют субсидирование ставок по отдельным программам. Благодаря этому заемщик может взять выгодный автокредит и существенно сократить переплату.

- Гибкость условий. Предлагают кредиты на покупку авто разные банки. Кредитных продуктов также часто несколько. Благодаря этому клиент сам выбирает размер первого взноса, другие параметры. Он может взять ссуду с большим первым взносом для сокращения переплаты или оформить автокредит с остаточным платежом, оставив погашение основной части задолженности «на потом», доступны и другие варианты условий.

- Лояльные требования к заемщику. Банку оформить автокредит выгодно вдвойне. В дополнение к заработку на процентах он получает в качестве гарантии возврата средств ликвидный залог. Если что-то пойдет у заемщика не так, то кредитная организация сможет изъять машину по решению суда и продать ее с торгов, что покроет большую часть задолженности. За счет этого банки спокойно одобряют автокредиты на крупные суммы даже тем людям, которые крупный потребительский кредит взять не могут.

Что выгоднее кредит или автокредит?

Однозначно ответить на этот вопрос невозможно. Результат напрямую зависит от множества факторов. Выбирая недорогой автомобиль и имея возможность рассчитаться с кредитором в течение непродолжительного промежутка времени, лучше сделать выбор в пользу потребительского кредита.

К числу преимуществ самостоятельной покупки автомобиля с помощью потребительского кредита можно отнести:

- Возможность распоряжаться собственным транспортным средством сразу после оформления в ГИБДД, ПТС не находится в залоге у банка.

- При необходимости или изменении финансового положения (невозможности своевременно погасить задолженность) владелец имеет полное право продать автомобиль и рассчитаться с кредитором.

- Отсутствует необходимость в приобретении страхового полиса КАСКО.

- Для подачи заявки необходим относительно небольшой пакет документов.

- Возможность приобрести авто на вторичном рынке, что значительно расширяет границы выбора.

Не следует думать, что потребительский кредит во всех случаях станет идеальным решением.

Эксперты утверждают, что у автокредита в 2023 году есть ряд преимуществ:

- Сумма средств, полученных в результате займа значительно больше, чем размер потребительского кредита.

- Низкая процентная ставка и широкий выбор льготных программ кредитования.

- Длительный срок возврата средств. Некоторые финансовые организации предлагают период погашения задолженности, равный 7-10 годам.

Выбирая вариант займа для приобретения транспортного средства, эксперты рекомендуют тщательно взвесить все за и против. А также изучить предложения различных банков и сравнить полученную информацию. Только так можно подобрать тот финансовый продукт, который максимально подойдет для каждого заемщика.

Отличие автокредита от потребительского

Автокредит и потребительское кредитование часто сравнивают друг с другом. Обе услуги дают возможность приобрести в 2023 году автомобиль в долг. Между тем предложения сильно отличаются друг от друга.

Потребительский кредит изначально не предназначен для покупки автомобиля. Это нецелевая услуга, дающая заемщику право распоряжаться денежными средствами по собственному желанию. Предложение отличается относительно коротким сроком возврата денежных средств, высокой суммой переплаты и небольшим кредитным лимитом. Предложение позволит приобрести только недорогой автомобиль. Однако транспортное средство не попадает в обременение. Потребность в покупке КАСКО и внесении стартового платежа отсутствует.

Автокредит разрабатывался специально для предоставления клиентам возможности покупки машины в долг. Направить деньги для реализации других задач нельзя. В 2023 году выделенная сумма наличными не предоставляется. Средства перечисляются на счет продавца. Купленное транспортное средство попадает в залог до полного закрытия обязательств. Заемщик должен будет предоставить первоначальный взнос и приобрести КАСКО. Выбор автомобилей существенно ограничен. Приобрести транспортное средство удастся в партнерских автосалонах банка. Однако предложение отличается относительно небольшим размером переплаты. Кредитный лимит позволяет приобрести большинство современных транспортных средств. Длительный период расчета дает возможность закрывать обязательства перед банком при помощи небольших платежей.

Какие ещё условия выдвигает программа

Кроме вышеназванных требований к самим заёмщикам, программа льготного автокредитования 2023 года выдвигает ещё ряд условий.

- Приобретаемый автомобиль должен быть российской марки. Исключением являются модели китайского бренда Haval, собранные на заводе компании в Тульской области.

- Автомобиль должен быть новым (и произведённым не ранее 2022 года).

- Стоимость автомобиля не должна превышать 2 млн рублей.

- Для электрокаров цена не ограничивается, но пока что под программу попадают только электромобили марки Evolute, которые собирают на заводе «Моторинвест» в Липецкой области, и «Москвич 3e».

- Масса машины не должна превышать 3,5 тонны.

- Максимальный срок кредита — 7 лет.

- Первоначальный взнос должен составлять не менее 10% от стоимости авто.

- На срок кредита составляется договор залога и договор страхования каско.

В программе участвуют не все российские банки. Льготный автокредит можно оформить в 12 кредитных организациях.

— Где брать кредит на б/у автомобиль?

—- Львиную долю подержанных автомобилей граждане покупают «с рук» у физлиц, таких же, как и они сами. Через официальных дилеров и других юрлиц реализуется не более 20% машин с пробегом.

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

Пример расчета разницы между реальной стоимостью автомобиля и конечной стоимостью авто в кредит

- Полная стоимость транспортного средства составляет 6 000 000р, размер первоначального взноса 20%, продолжительность периода погашения 5 лет. Процентная ставка составит 13%.

- Определяем размер первоначального взноса в рублях. Он составит 20% от 6 000 000р и будет равен 1 200 000р.

- Рассчитываем сумму займа. 6 000 000 минус 1 200 00 и получаем 4 800 000р.

- Сумма выплат по основному долгу за весь период погашения составит 4 800 000р/60 (месяцев) и получаем 80 000р.

- Определяем размер переплаты. 4 800 000*0,15 /12. Полученная сумма составит 60 000р.

- Рассчитываем ежемесячную сумму платежа 80 000+60 000= 140 000р.

- Выясняем какую сумму при данном размере платежа придется вернуть банку за 5 лет 140 000р * 60 месяцев получаем 8 400 000р.

- Определяем разницу между реальной стоимостью авто и суммой, выплаченной по автокредиту, за 5 лет 8 400 000 — 6 000 000р. Разница составила 2 400 000р.

Таким образом заемщик может самостоятельно рассчитать каков будет размер переплаты по выбранной им программе кредитования.