Может ли пострадавший получить возмещение вреда дважды: добровольно от виновника и по ОСАГО?

Если виновник полностью возместил сумму ущерба, взял с пострадавшего расписку об отсутствии претензий и сообщил в страховую компанию об аварии — нет, не может. Водитель компенсировал вред, поэтому страховая пострадавшему ничего не должна. Но по обращению того, кто добровольно оплатил ущерб, компания должна выплатить эту сумму в пределах лимитов ОСАГО.

Если сумма, уплаченная добровольно, меньше причиненного вреда, потерпевший может взыскать остаток суммы со страховой виновника.

Почему страховая компенсирует деньги, уплаченные добровольно

Добровольно возместить причиненный вред может абсолютно любое лицо. А страховая компания возмещает ему эти средства, если он обращается за компенсацией (пункт 23 статьи 12 закона об ОСАГО). Это подтверждает и Верховный Суд (п.69 Постановления Пленума).

Обязательные правила возмещения:

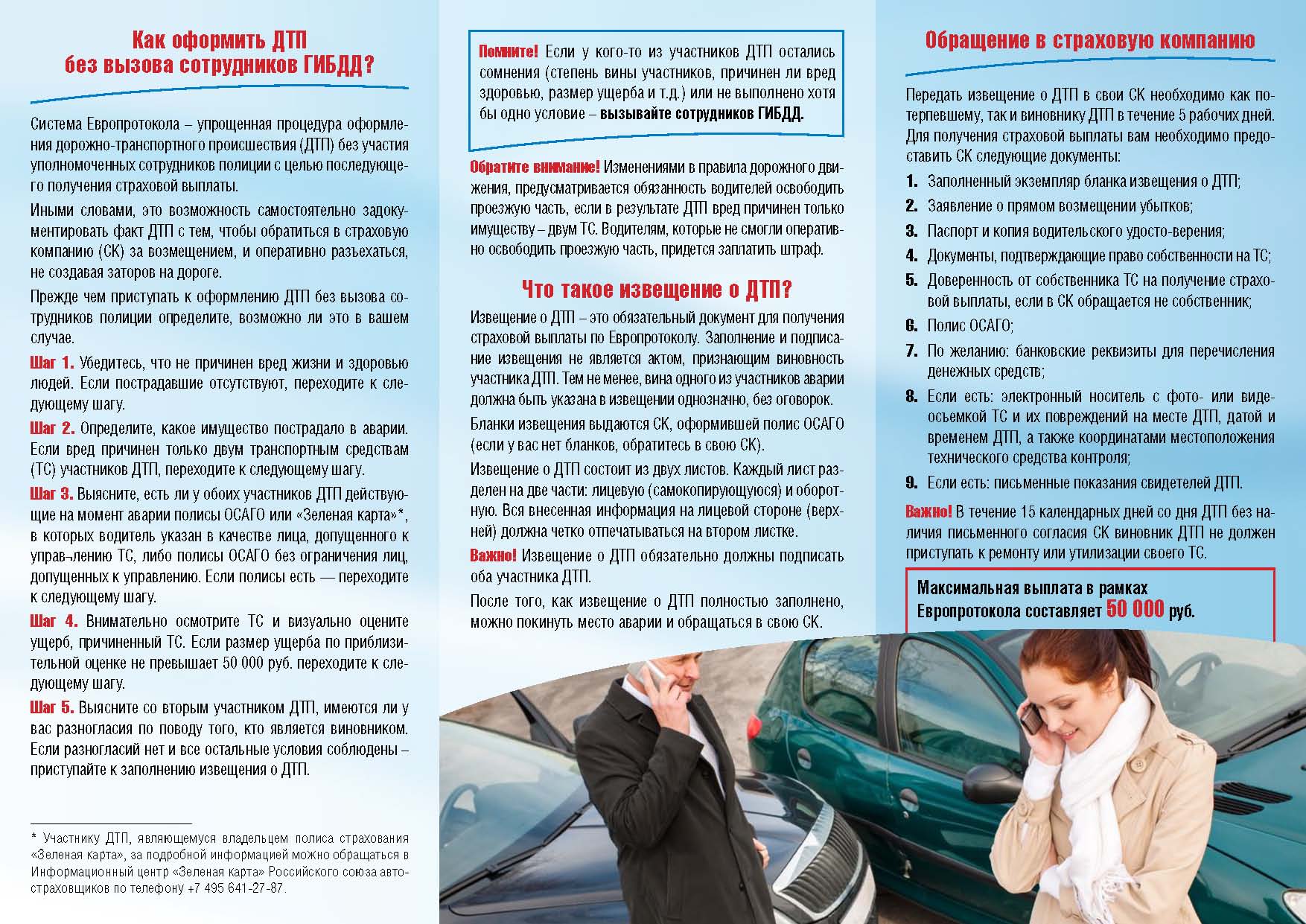

- ДТП должно быть надлежащим образом оформлено. О том, как это сделать, рассказали в статье.

- Если в ходе аварии пострадали только автомобили и у всех участников ответственность застрахована по ОСАГО, то лицо, возместившее ущерб, может обратиться в страховую потерпевшего. В иных случаях нужно обращаться в страховую виновника ДТП.

- Страховая возместит до 500 тысяч рублей. Разницу между добровольно уплаченной суммой можно взыскать с виновника ДТП.

- При обращении в страховую надо предоставить доказательства, что ущерб был причинен и оплачен: медицинские справки, расписку о получении денежных средств, документы из суда.

Страховая компания обязательно проверит соответствие добровольно уплаченной суммы реальному размеру причиненного вреда. При оценке будут использоваться заключения экспертов, а также нормативы Правительства. Например, если причинен вред здоровью, страховая будет опираться на суммы компенсации, установленные .

Что делать, чтобы взыскать со страховой добровольно возмещенный вред

- Договоритесь с потерпевшим о сумме компенсации. Возьмите с него расписку о получении средств. Если переводили деньги на карту или счет, возьмите выписку из банка.

- Обратитесь в страховую компанию с заявлением о выплате добровольно возмещенного вреда. Форму заявления выдаст страховая. К заявлению нужно приложить все документы: схему ДТП, расписку, чеки и выписки, судебное решение.

- Дождитесь, пока страховая рассмотрит ваше заявление. Стандартный срок — до 20 рабочих дней с момента получения страховой компанией ваших документов.

Какой срок выплаты по страховке после ДТП страховой компанией

Может не всем водителям нравится идея обязательных платежей за страховой полис, так как они надеются всю жизнь проездить за рулем без инцидентов. Однако когда наступает страховой случай и осуществляется выплата страховки при ДТП страховой компанией, этому вряд ли кто-то огорчается. Но существует ряд сложностей, которые могут возникнуть при осуществлении выплат, так как страховщик тщательно исследует обстоятельства дорожно-транспортных происшествий и их причины, и может вследствие этого оттянуть срок оплаты или уменьшить величину выплачиваемой страховки.

Поэтому каждый водитель должен знать свои законные права, в том числе и то, в какой срок выплачивается страховка после ДТП. Согласно Федеральному закону “Об ОСАГО”, срок оплаты страховки составляет двадцать дней. Отсчет времени начинается с момента прихода пострадавшего в страховую компанию и написания заявления об произошедшем ДТП. Точкой отсчета срока является не момент возникновения страхового случая, а время, когда было написано заявление и страховщик был уведомлен об этом.

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

П.21 ст.12 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств” N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года

Стоит учитывать, что двадцатидневный период представляет собой только календарные дни. При этом не учитываются только нерабочие праздничные дни. Поэтому ответ на вопрос о том, через сколько выплачивают страховую сумму, остается сугубо индивидуальным. Например, дорожно-транспортное происшествие произошедшее перед праздником, после которого законодательством положено еще несколько выходных дней, может затянуть момент оплаты. В таком случае праздничные дни не учитываются, а фактическое время выплаты за их счет увеличивается.

Это хорошо или плохо?

Это хорошо для пострадавших из-за ДТП. Теперь они смогут получить возмещение с виновника аварии. Ущерб оценят по фактическим затратам без учета износа.

Это плохо для виновников ДТП. Теперь если врач на Рено Логане не справится с управлением и случайно повредит десятилетний Мерседес, то страховая выплатит возмещение с учетом износа, а разницу могут взыскать с доктора.

Это поучительно для дорожных хулиганов. Раньше полис ОСАГО защищал от выплат виновника аварии. Можно было купить полис, нарушать правила и повреждать чужие машины. Теперь подрезать дорогие машины будет опасно для кошелька, даже если есть ОСАГО.

Нюансы процедуры

Все требования по взысканию ущерба с виновника ДТП в 2023 году могут быть удовлетворены, если будет установлено:

- Все основания имеют законный характер.

- Ущерб превышает оговоренную полисом сумму.

- Затраты на полное восстановление авто превышают установленную Законом сумму.

А для второй стороны есть несколько путей для отказа от покрытия ущерба:

- Документально доказать, что предъявленные к нему требования незаконны.

- Договориться о снижении конечной стоимости покрытия.

Поэтому получить сполна причитающиеся средства от причинившего моральный или материальный вред гражданина вполне реально, но для этого потребуются юридические знания и время.

ОСАГО и каско – зачем они нужны и от чего защищают

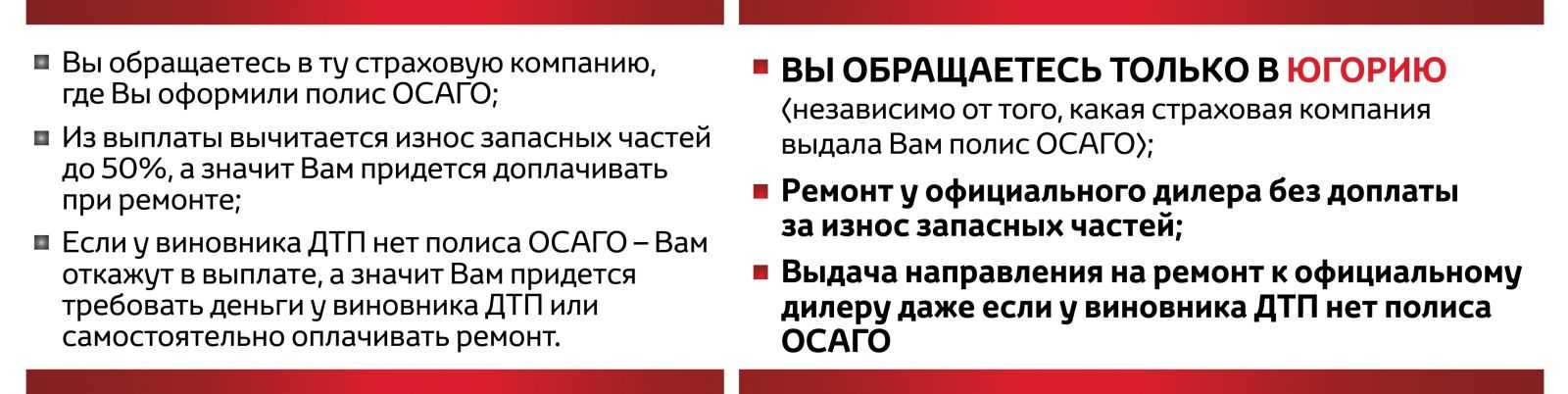

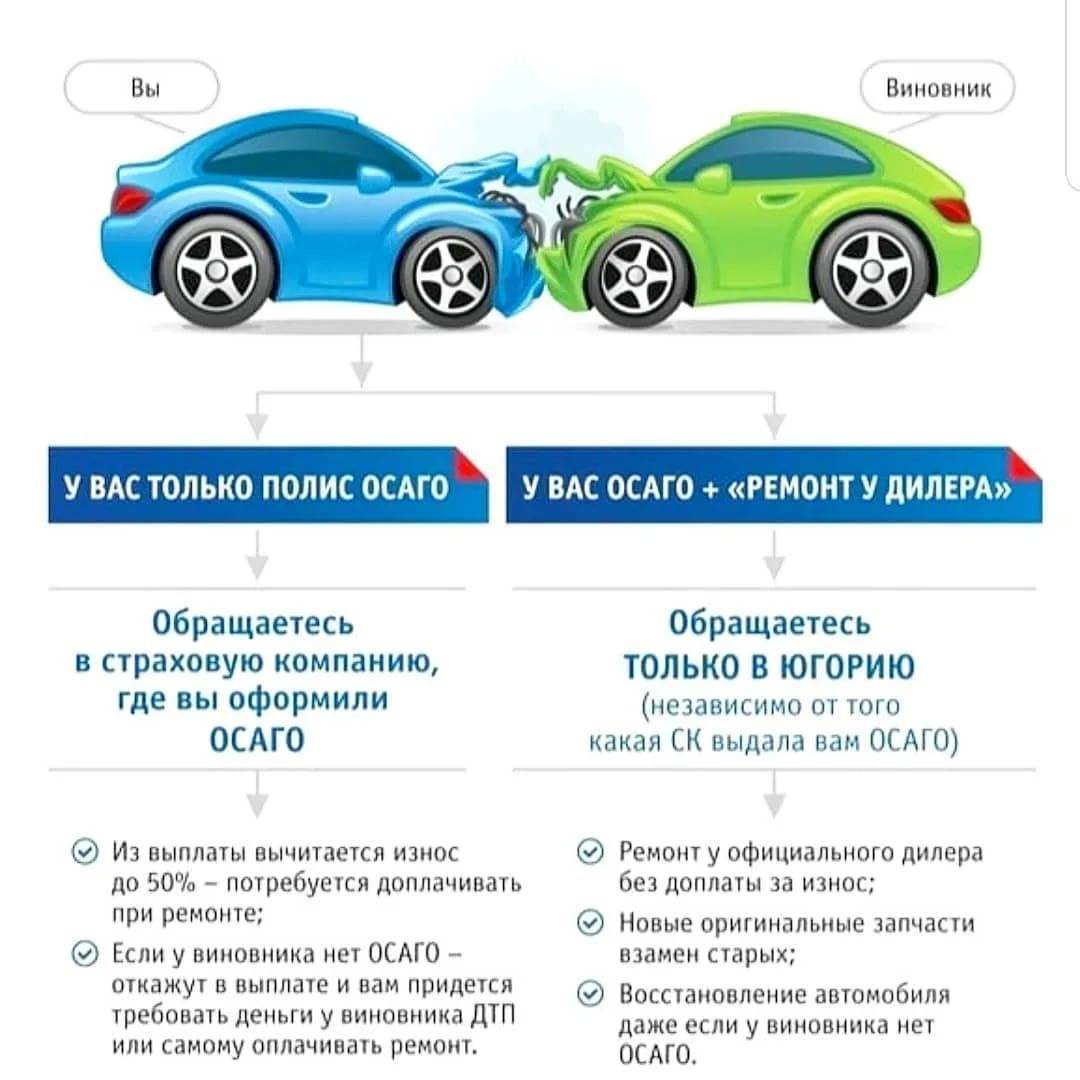

Полис обязательного страхования автогражданской ответственности (ОСАГО) страхует вашу ответственность за повреждение чужого имущества на дороге, а также причинение вреда жизни и здоровью других участников движения. Если вы стали виновником ДТП, то восстанавливать автомобили других участников аварии при наличии ОСАГО будет ваш страховщик, а если потерпевшим — то страховая компания виновника. Свою же машину придется восстанавливать за свой счет. В этом одно из главных отличий ОСАГО от каско, которое страхует от рисков повреждения или даже полного уничтожения именно ваш автомобиль.

Так как ОСАГО является обязательным видом страхования, его ключевые параметры (стоимость, лимиты и механизм выплат) строго регулируются со стороны ЦБ РФ. Так, автостраховщики обязаны держать цены на полис в рамках установленного тарифного коридора. Тариф для каждого водителя складывается на основе совокупности индивидуальных факторов: возраста, водительского стажа, региона проживания, наличия или отсутствия ДТП в прошлом, марки автомобиля и т. д. По данным Российского союза автостраховщиков (РСА), средняя стоимость ОСАГО за девять месяцев 2022 года составила 6500 рублей.

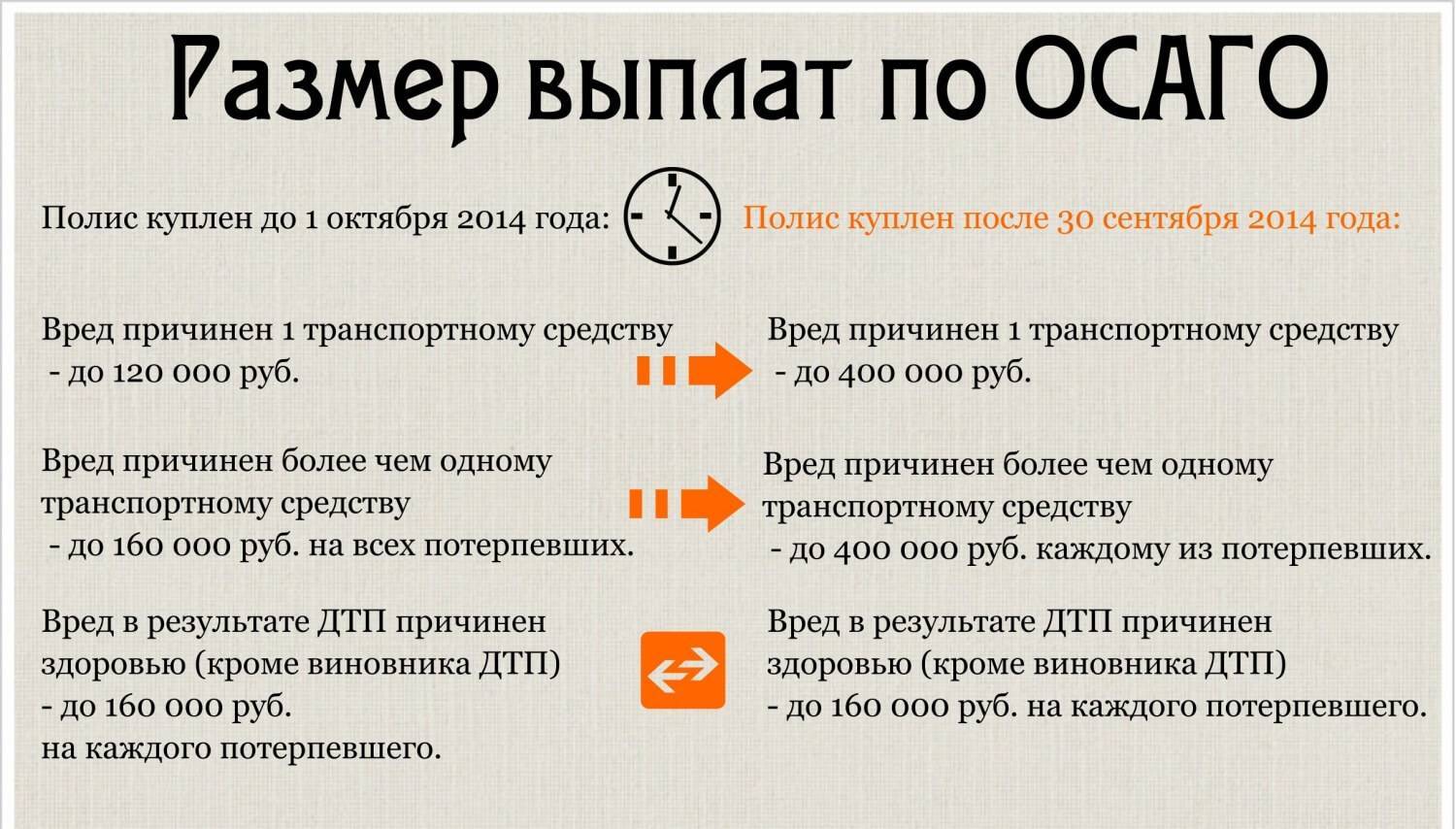

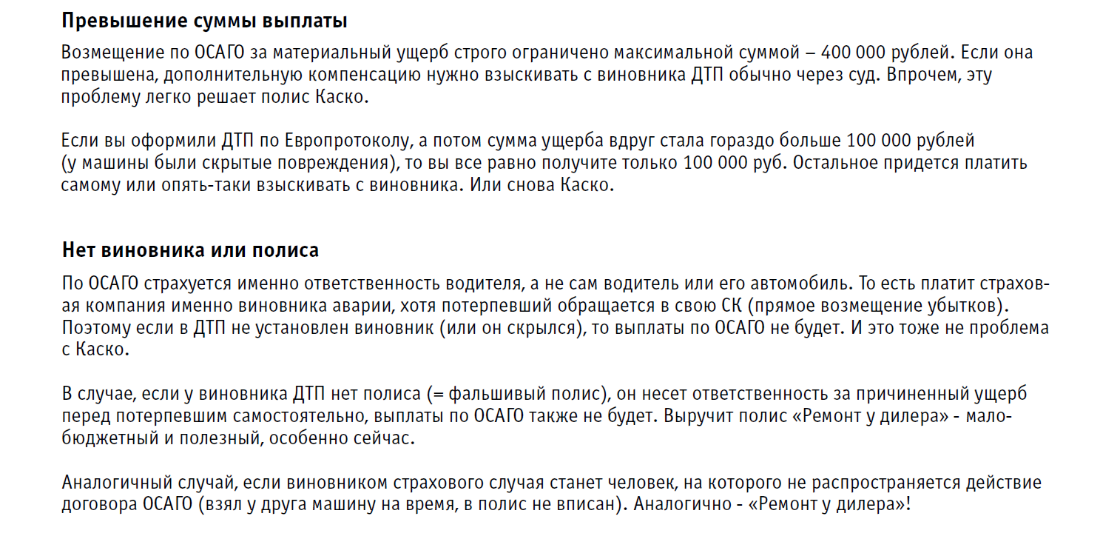

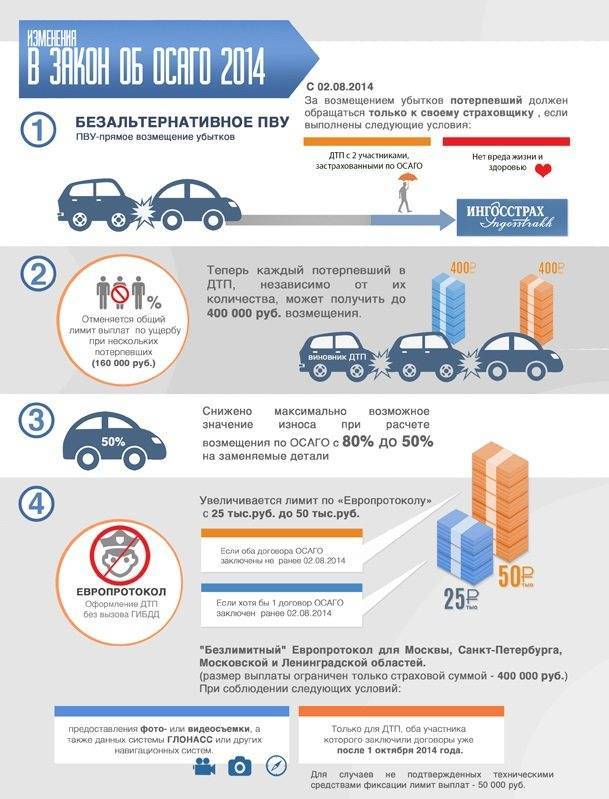

Лимиты выплат по ОСАГО прописаны в законе «Об ОСАГО», за 20 лет действия закона они менялись всего несколько раз. Максимальная выплата за вред, причиненный имуществу (автомобилю или грузу), в настоящее время составляет 400 000 рублей, а за вред жизни и здоровью людей — до 500 000 рублей

При этом неважно, сколько машин попали в одно ДТП: если в аварии будет пять участников, каждый из них получит выплату в денежной или натуральной форме (в виде ремонта) от страховой

Каско, в отличие от ОСАГО, — добровольный вид страхования, за отсутствие полиса вам ничего не будет. Лимиты выплат, как и перечень страхуемых рисков, можно устанавливать по желанию автовладельца. По каско автомобиль можно застраховать от любого повреждения, включая даже угон или полное уничтожение. Независимо от вашего статуса — виновника или пострадавшего — при наличии каско страховая вам возместит расходы на ремонт ТС. Однако стоимость каско, как правило, по сравнению с ОСАГО довольно высокая и составляет несколько десятков тысяч рублей.

Как происходит возмещение ущерба

В случаях, когда столкнулись два автомобиля, есть виновник и потерпевший. В ряде случаев оба водителя могут иметь оба статуса, когда вина признана обоюдной.

Если виновный в ДТП только один, то Гражданский кодекс обязывает его возместить причинённый им ущерб автомобилю потерпевшего. Но ФЗ “Об ОСАГО” предусматривает возможность выплаты такой компенсации за него. Проще говоря, если Вы приобрели полис, то за Вас почти во всех случаях выплачивает страховая компания.

Куда обращаться

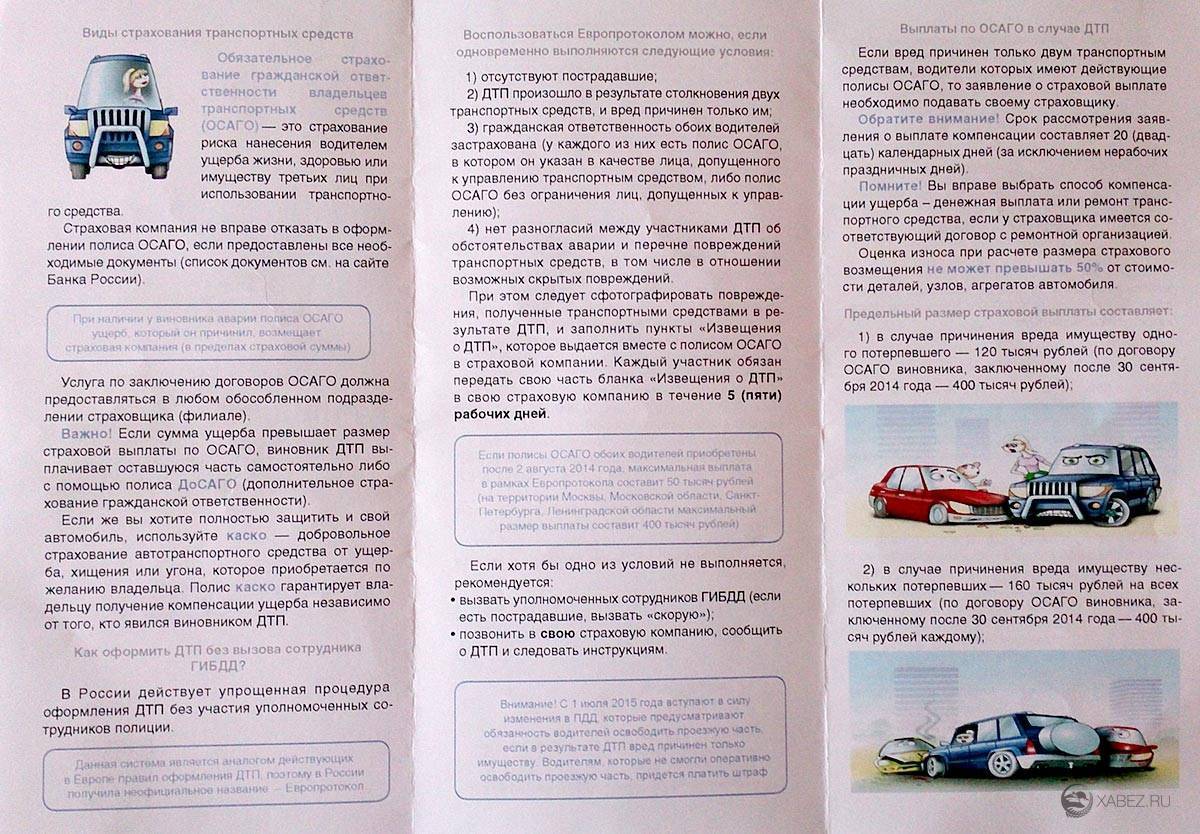

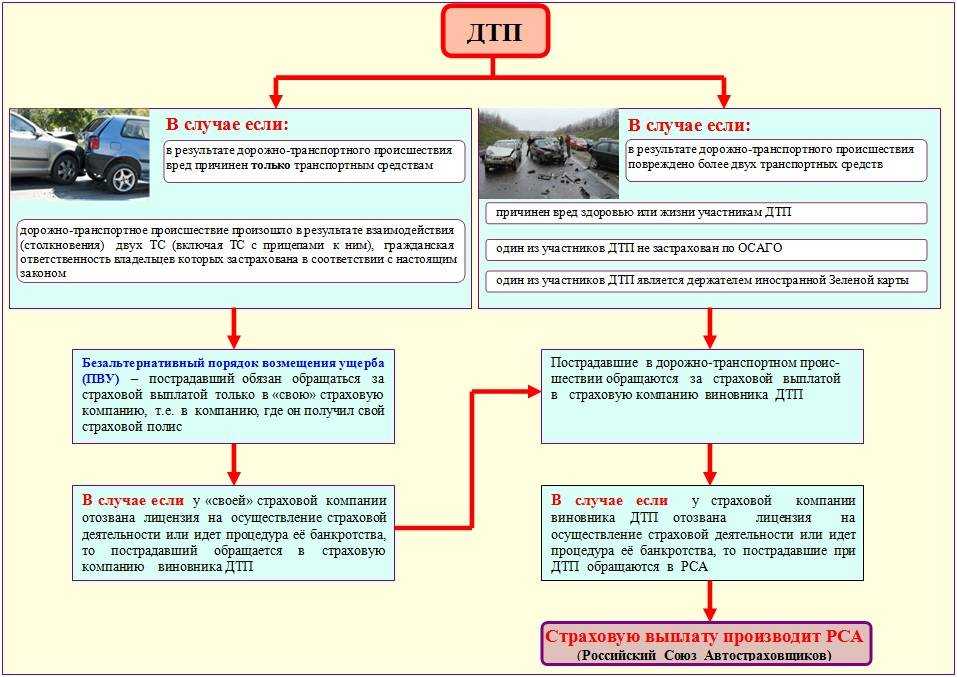

В случае обращения при ДТП, чья страховая компания возмещает ущерб пострадавшему? Всё просто: если в аварии нет пострадавших, то компенсацию должна выплатить компания потерпевшего — это называется обращение за выплатой по прямому возмещению убытков. В конце 2017 года законодательство изменилось, и после принятых поправок в статью 14.1 ФЗ “Об ОСАГО” при любом количестве участников потерпевшие обращаются в свою страховую (ранее только если 2 участника).

Если в ДТП есть пострадавшие, то обращаться нужно только в страховую виновника. Право выбора в обоих случаях при вопросе, в чью страховую обращаться, потерпевшему не предоставлено.

Как получить возмещение

Вам понадобятся следующие документы:

- постановление виновнику, протокол в его отношении либо соответствующее определение об отказе в возбуждении административного дела,

- справка о ДТП (её могут не выдавать после изменений регламента от 20.10.2017, но тогда все обстоятельства аварии должны быть записаны в другие документы или отдельный документ с печатью и подписью ГИБДД),

- извещение (его Вы можете заполнить сами на официальном бланке),

- заявление о страховом возмещении (пишется в свободной форме),

- реквизиты для оплаты возмещения (либо в заявлении указывается, что желаете получить компенсацию наличными, если Вас не направят на ремонт).

По результату поданных документов в течение 20 дней страховая компания обязана выдать Вам направление на ремонт или выплатить деньгами компенсацию (на усмотрение страховой).

Если автомобиль, что называется, “ушёл в тотал” — то есть при полной гибели автомобиля страховая возмещает ущерб только деньгами. При этом, к сожалению, сумма будет, скорее всего, уменьшена на стоимость годных остатков от машины. Но и тут возможны два варианта (обычно страховая компания оставляет выбор за владельцем — как в случае ОСАГО, так и Каско):

- повреждённый авто страховая забирает себе, а Вам производит выплату по полной рыночной стоимости автомобиля,

- страховая выплачивает Вам рыночную стоимость за вычетом годных остатков, согласовав сумму вычета с Вами, а остатки машины Вы, разумеется, оставляете себе.

Как поступить при ДТП

Виновник ДТП с КАСКО должен в своих действиях придерживаться следующего алгоритма. В первую очередь, не следует оставлять место происшествия. Когда оно произошло, следует сразу вызвать на место сотрудников ГИБДД, а также представителей страховой компании.

Если в аварии пострадали люди, то следует принять все меры по оказанию им первой медицинской помощи.

Также рекомендуется сделать съемку окружающей обстановки. Ведь совершению ДТП могут способствовать плохие погодные условия, дефекты дороги. Все подобные доказательства будут служить в пользу размера страхового возмещения.

Необходимо проследить за тем, чтобы все материалы по поводу дорожного инцидента были оформлены надлежащим образом. Этому может поспособствовать юрист, который оперативно выедет на место происшествия и проверит правильность оформления всех документов.

Важно поддерживать контакт с потерпевшими и предлагать им содействие по устранению последствий аварии. Практика показывает, что такие действия влияют на сумму страхового возмещения.

Взыскание ущерба с виновника ДТП сверх лимита по ОСАГО

Если суммы, установленной законом о страховании в 2023 году (не более 400 тыс. руб.), не достаточно на полноценную замену поврежденных деталей, то получить остальное возмещение можно в полном объеме с виновного лица. На практике цена ремонтных работ может значительно увеличиться, если, например, владельцу необходимо отремонтировать дорогой импортный автомобиль: оригинальные детали придется заказывать за границей за счет владельца пострадавшего авто, почтовые услуги и работу ремонтной бригады также придется оплатить.

В качестве доказательств к исковым требованиям о возмещении заявитель должен приложить все финансовые документы: стоимость комплекта поставки от производителя, прейскурант цен на присланное производителем оборудование, стоимость работ по восстановлению испорченных агрегатов и дополнительного оборудования.

Поскольку подаются исковые требования материального характера, то истец обязан уплатить пошлину от суммы возмещения, её также можно взыскать с ответчика.

Получение компенсации

В случае если виновник скрылся с места аварии возможно три варианта дальнейшего развития ситуации:

- виновник найден, его гражданская ответственность застрахована должным образом;

- виновник найден, но полис ОСАГО у него отсутствует или является недействительным;

- виновника ДТП найти не удалось.

В каждом из этих случаев предусматривается свой порядок возмещения ущерба.

Если виновник имеет действующий полис ОСАГО

Этот вариант является оптимальным для пострадавшей стороны. Выплата возмещения в данном случае осуществляется в обычном порядке страховой компанией, в которой был оформлен полис виновника аварии.

Для получения компенсации вам необходимо будет подготовить и передать в страховую компанию полный пакет документов, который включает:

- копию личного паспорта;

- копии водительских удостоверений участников ДТП;

- заявление на получение страховой выплаты;

- справку о ДТП;

- протокол оформления происшествия;

- копию страхового полиса

- заявление второго участника о признании им своей вины в ДТП (этот документ страховые компании требуют не всегда, но его наличие в любом случае поможет упростить у ускорить получение компенсации);

- другие документы в зависимости от обстоятельств.

Предварительно нужно провести независимую экспертизу автомобиля, для объективной оценки полученного ущерба. Не следует доверять оценщикам страховой компании, которые напрямую заинтересованы в занижении стоимости ущерба. Независимая экспертиза даст вам возможность получить полное возмещение, а в случае отказа страховой компании – добиться от нее выплаты через суд.

Страховая компания не имеет права навязывать вам своих оценщиков или рекомендовать определенных «независимых» экспертов. При этом она обязана принять отчет о независимой экспертизе, составленный любым действующим оценщиком в соответствии с требованиями законодательства.

Если у виновника нет полиса ОСАГО

Получение компенсации осложняется если виновник ДТП не имеет действующего полиса ОСАГО или в момент происшествия осуществлял управление без прав. Также сюда можно отнести случаи, когда он упорно не признает своей вины.

В таких ситуациях получить выплату по ОСАГО не получится. Добиваться компенсации ущерба нужно будет непосредственно от виновной стороны через суд. К исковому заявлению нужно будет приложить протокол оформления ДТП и отчет об оценке ущерба.

Если виновник не был установлен

Это наиболее сложный и неприятный вариант. В такой ситуации компенсировать материальный ущерб, нанесенный автомобилю или другому имуществу, не получится. В то же время при наличии ущерба жизни или здоровью пострадавших, закон об ОСАГО предусматривает для подобных случаев возможность выплаты компенсации со стороны Российского союза автостраховщиков (РСА). Лимит выплаты составляет 500 тысяч рублей на одного пострадавшего.

Для получения выплаты нужно обратиться в РСА с заявлением. К заявлению прикладывается пакет тех же документов, что собираются для страховой компании, а также необходимые медицинские справки, подтверждающие вред здоровью или жизни. Заявление должно быть рассмотрено не позднее 20 рабочих дней после подачи. Результатом рассмотрения должны быть выплаты или обоснованный отказ, который можно оспорить в судебном порядке.

Кому положены выплаты по ОСАГО

Полис страхования ответственности водителя, наступающей в случае ДТП, является обязательным документом, без оформления которого допуск к вождению транспортного средства в принципе невозможен. Каждый автовладелец не только обязан обладать документом, но и следить за продлением периода действия такового. Просроченный полис является мотивом к отказу в предоставлении выплаты.

Страховыми случаями, в результате которых наступает ответственность виновника ДТП по ОСАГО, выступают дорожные происшествия, при которых был нанесен вред жизни, здоровью и имуществу другого автовладельца. Компенсация при этом предназначается потерпевшему лицу. Иными словами, контора, где виновник ДТП получал полис, покрывает расходы на устранение последствий аварии, которые понесла пострадавшая сторона.

Если есть Каско

А вот по Каско страхуется как раз имущество собственника транспортного средства. Это означает, что здесь ситуация выглядит в корне наоборот:

- если у потерпевшей стороны есть полис Каско, то вред будет возмещён по страховке потерпевшего,

- если у виновника нет ОСАГО, но есть Каско, то вред потерпевшему придётся выплачивать опять же из своего кармана – по Каско страховая ничего не выплатит, так как она застраховала машину виновника, а не его ответственность, как это делает ОСАГО,

- если в потерпевшего есть Каско, а у виновника – ОСАГО, тогда потерпевший и вовсе может выбрать, куда ему удобнее обратиться; следует только учесть тот факт, что в случае обращения за выплатой или ремонтом по Каско, полис на следующий период страхования может подорожать, но здесь нужно читать условия договора.

Что будет дальше, если потерпевший обратится по Каско

Очевидно, потерпевшему в ДТП его страховая компания выплатит деньги за ущерб или направит в автосервис на ремонт, в зависимости от условий договора. Но далее к страховой переходит право так называемой суброгации – переход права требования возмещения ущерба за потерпевшего.

Это значит, что теперь страховая не потеряла свои деньги, возместив вред потерпевшему, а получит все потраченные деньги с виновника. Ваше преимущество здесь только в том, что как именно взыскать эти деньги – уже головная боль страховщика. Даже если у виновника нечего взять (а такое бывает нередко).

Возместит ли страховая компания ущерб

Если заявитель виновник

Если водитель признан виновником ДТП, то страховая компания согласно закону по ОСАГО, не произведет никаких страховых выплат на ремонт либо восстановление ТС, прицепа к нему, ни возместит убытки за перевозимый груз или установленное оборудование.

Если одна страховая компания в ДТП

Если гражданская ответственность лица, причинившего вред, застрахована в той же страховой компании, что и у потерпевшего, заявление потерпевшим подается по правилам, установленным ст.12 Закона № 40-ФЗ, а именно в страховую компанию виновника аварии.

Если 3 участника ДТП

В случае, если при ДТП 3 участника ДТП, признанные ответственными за данное происшествие, то страховые выплаты в счет возмещения причиненного ущерба производятся соразмерно определенной судом степени вины каждого участника. Потерпевший вправе обратиться с заявлением о страховой выплате к любой страховой компании, которые заключили договор ОСАГО с лицами, причинившими вред. Если же виновник аварии не установлен, то страховые компании, которые застраховали гражданскую ответственность лиц, участвовавших в ДТП, несут обязанность по возмещению вреда в равных долях.

Если при аварии 3 пострадавших

В случае, если при ДТП трое пострадавших лиц, то они имеют право обратиться с заявлением о страховой выплате в страховую компанию виновника, так как обращение в свою страховую компанию возможно только при определенных условиях (наличие двух ТС при ДТП, вред причинен только ТС), т.е. условия ПВУ не соблюдены.

Если потерпевший не обратился в страховую

При возникновении страхового случая, потерпевший обязан обратиться в страховую компанию за соответствующей выплатой в счет возмещения ущерба в установленный срок, если намерен ее получить, согласно ст.11 Закона № 40-ФЗ. Для этого ему необходимо предоставить ТС для проведения независимой экспертизы, осмотра и (или) оценки, по результатам которой страховщик примет решение о предоставлении выплаты (п.10 ст.12 Закона № 40-ФЗ). В случае, если потерпевший не обратился в страховую компанию, он имеет в рамках гражданского судопроизводства требовать с виновника аварии на основании ст.1082 ГК РФ возмещение причиненных убытков либо согласно ст.1085 ГК РФ возмещение вреда, причиненного жизни и здоровью. Если иск будет подан сразу в суд, без обращения потерпевшего в страховую компанию, требования не будут удовлетворены, так как в данном случае действует досудебное урегулирование спора.

Таким образом, возмещение ущерба согласно договору страхования гражданской ответственности потерпевшему имеет множество нюансов, поэтому при наступлении страхового случая необходимо обратиться за помощью к нашим квалифицированным юристам, которые окажут комплексное сопровождение по делу и урегулируют ситуацию в краткие сроки.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует

Если у виновника нет страховки

Вот только смысла почти во всех вышеперечисленных документах нет, если автогражданская ответственноть виновника не застрахована. Но это не всегда значит, что выплату Вы не получите. Закон об ОСАГО предусматривает возможность компенсации и в этом случае.

Что делать, если у виновника ДТП нет страховки?

Если Вы попали в ДТП, а у виновника нет страховки ОСАГО, и у Вас нет полиса Каско, то всё зависит от того, застрахована ли ответственность на ком-либо вообще по этому автомобилю. Но с большой долей вероятности Вам придётся взыскивать с виновника ущерб без страховой.

Здесь есть два варианта развития событий:

- взыскание в досудебном порядке,

- взыскание только по результату судебного разбирательства.

Первый должен происходить само собой сразу после ДТП. Попробуйте напрямую договориться с виновником об этом. Причём, это не обязательно должна быть выплата — есть практика согласования ремонта в выбранном обеими сторонами автосервисе с предварительно озвученной стоимостью ремонта, после чего виновный просто оплачивает выставленный счёт.

В любом случае, если ответственность виновника перед пострадавшим не застрахована по ОСАГО, у Вас должна фигурировать расписка о возмещении ущерба при ДТП. Пишется она в свободной форме, где указывается сам факт возникновения задолженности у виновника перед потерпевшим, а также паспортные данные обоих участников и их подписи.

Если участник попал в аварию без страховки, но, тем не менее, отказывается возмещать ущерб или вообще считает себя невиновным в дорожно-транспортном происшествии, то придётся соблюсти некоторые формальности.

Во-первых, сумма ущерба должна быть закреплена официально, и простой чек из автосервиса для суда не подойдёт. Потребуется провести независимую экспертизу оценки ущерба. Это стоит в зависимости от самого ущерба и конкретной фирмы от 5 до 20-25 тысяч рублей. Если возраст Вашего авто менее 5 лет, то также попросите включить расчёт утери товарной стоимости (УТС) — он составит около 8-10% от общей суммы ущерба.

Далее, сняв копии со всех документов, имеющих отношение к аварии, в том числе, с чека по экспертизе и самой экспертизы, нужно направить досудебную претензию виновнику с требованием о возмещении ущерба, согласно оценке, по адресу его регистрации. Сделать это необходимо заказным письмом с уведомлением о вручении, чтобы у Вас было доказательство того, что письмо было доставлено, а должник просто уклонялся от его получения.

Также придётся дать разумный срок для оплаты — обычно он составляет 10-20 дней.

Если виновник в течение этого времени не возместил ущерб, то нужно подавать исковое заявление в суд. Но для суда потребуются уже оригиналы документов. Подавать нужно в районный или городской суд, можно по месту Вашего пребывания (проще говоря, куда Вам удобнее будет ездить).

С требованием прийти в суд должнику придёт повестка, а по решению суда будет вынесен исполнительный лист, который передаётся приставам, а у тех уже не возникнет вопроса, как взыскать ущерб ДТП, если у виновника нет страховки ОСАГО, а у Вас — Каско.

Если полис поддельный

Но если у виновника оказался поддельный полис ОСАГО, то это не обязательно означает, что порядок возмещения ущерба при ДТП должен быть применён по инструкции выше — напрямую досудебно или через суд.

Законодательство, если быть точнее, то решение Верховного суда, позволяет взыскать компенсацию со страховой компании, но при двух существенных условиях:

- поддельный страховой полис стал таковым в результате выбытия из рук страховой (при краже или утере), то есть фактически сам бланк не поддельный, а настоящий, но подделаны записи в нём и удостоверяющие оттиски,

- виновник не знал о том, что страховка у него поддельная — если он купил его, например, у мошенников, не зная, что те мошенники, и по адекватной цене.