Рекомендации заёмщикам

Тем, кто решил взять деньги в кредит под залог автомобиля, будет полезно прислушаться к советам и рекомендациям тех, кто на практике сталкивается с подобными сделками и ориентируется в кредитных программах и схемах банковских учреждений.

Итак, прежде чем решиться на такой шаг и выйти из финансовых проблем с наименьшими потерями, следует придерживаться основных правил:

Предложения банков более выгодны по сравнению с займами в ломбардах, но при этом существенно сложнее в бюрократическом плане. Автоломбарды — это быстро, удобно в оформлении, но очень дорого – переплатить придется в несколько раз. Прежде, чем остановить свой выбор на конкретной организации, нужно хорошо изучить предложения конкурирующих банков – возможно где-то условия будут более привлекательными. Не лишним будет и позаботиться о его надежности – посмотреть на рейтинговые показатели, почитать отзывы в интернете. Следует внимательно изучать содержание договора, прежде чем поставить под ним свою подпись. По факту заключения сделки оспаривать его объективность в судебных инстанциях будет намного сложнее. Необходимо также убедиться, что в условиях кредитования отсутствуют скрытые виды сборов и комиссий. Хранить у себя все бумаги, справки, платёжные выписки и документы по передаче залогового имущества и внесению всех перечислений вплоть до полного погашения всего долга. В процессе погашения кредита не допускать ситуаций с просрочками взносов. Отклонение от графика платежей чревато финансовыми потерями, а в случае полного прекращения погашения долга и потерей самого автомобиля. Включить режим экономии

Важно помнить, что главный враг заёмщика — лишние траты. Необходимо составить примерный план расходов и соизмерить его с материальными поступлениями. Тогда закрыть кредит будет существенно легче

Тогда закрыть кредит будет существенно легче.

Кредитные карты с высокой вероятностью одобрения

100 дней без % Альфа-Банк Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum Тинькофф Банк Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK МТС Банк Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Когда можно использовать автомобиль в качестве залога при получении кредита

Практически каждый человек попадал в ситуацию, когда денежные средства требуются срочно и нужно обращаться в банк. Часто кредитные учреждения призывают предоставить какое-либо имущество в залог, например, автомобиль.

Обратите внимание

Займ под залог машины более рисковый, чем обычный кредит. Опасность заключается в том, что, при возникновении проблем с осуществлением своевременных выплат, можно лишиться имущества.

В нижеприведенных ситуациях возможен только данный вид кредитования.

Пример 1. Отсутствие официального заработка

Большинство людей не имеют официального места работы, соответственно, получают заработную плату на руки. Кредитополучатель не сможет предоставить соответствующие справки в банк, поэтому залог машины будет являться дополнительной гарантией платежеспособности.

Пример 2. Наличие других кредитных займов в других банковских учреждениях

При оценивании платежеспособности кредитополучателя банки учитывают размер кредитного займа и заработка, потому как размер выплат не должен быть больше третьей части общего дохода. Наличие задолженностей перед другими банками может стать препятствием для получения нового кредита. Предоставление авто под залог значительно повышает шансы на оформление сделки.

Пример 3. Наличие плохой кредитной истории

Пример 3. Наличие плохой кредитной истории

Если, в прошлом, у должника имелись задержки по выплатам, отмеченные в его личной кредитной истории, то возможность оформления сделки без залога авто сводится к нулю. В случае отказа в крупном банке можно обратиться к частным организациям, ломбардам

Впрочем, получать у них кредиты нужно с особой осторожностью, потому как существует риск обращения к злоумышленникам

Пример 4. Деньги нужно получить в очень короткий срок

Нередки ситуации, когда нужно получить кредитные средства за небольшой срок. Из-за отсутствия времени на сбор необходимой документации и поиска поручителя, люди прибегают к займу под залог автомобиля. В таких ситуациях сделка оформляется в течение нескольких дней, а в ломбардах и других частных организациях – нескольких часов

Однако, во втором случае важно помнить о рисках

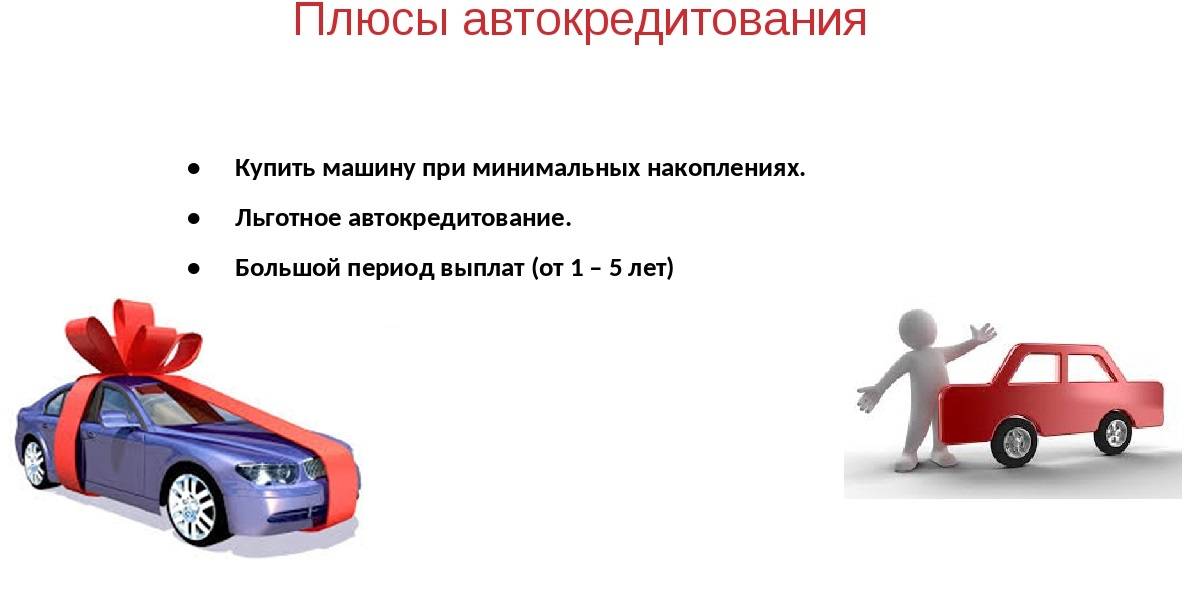

Плюсы и минусы автокредитования в 2022 году

Получение автокредита связано с рядом положительных и отрицательных особенностей. Банки сообщают клиентам только плюсы использования услуги в 2022 году. К ним относятся:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России

- простая процедура оформления;

- возможность начать использовать машину сразу, а расчёт производить постепенно;

- большой кредитный лимит;

- длительный срок погашения автокредита;

- машина будет защищена страховкой в течение всего периода погашения задолженности.

Однако у автокредита в 2022 году есть и недостатки. Оформляя автокредит, заемщик должен быть готов к следующему:

- Получить автокредит в 2022 году могут не все. Банки тщательно выполняют проверку потенциального клиента. Заявка одобряется только при полном соответствии потенциального клиента требованиям организации и наличии положительной кредитной истории.

- Длительный период расчета существенно увеличивает стоимость транспортного средства. Его итоговая цена может быть в несколько раз больше изначального.

- Выбор автомобиля будет существенно ограничен. Часто банки соглашаются предоставить деньги в долг только на покупку транспортного средства в автосалонах партнеров. Покупка поддержанной машины в 2022 году возможна, но будет связана с дополнительными требованиями и повышением процентной ставки. Купить автомобиль с рук проблематично.

- Присутствует потребность в приобретении КАСКО и уплате первоначального взноса. Банк старается максимально защитить себя. Поэтому заемщику предстоит продемонстрировать платежеспособность и приобрести страховку на весь период кредитования. Всё это повышает итоговую стоимость услуги. От страхования и стартового платежа можно отказаться. Однако это приведет к повышению процентной ставки автокредита в 2022 году. Автокредит без КАСКО и первоначального взноса может быть дороже, чем классическое предложение.

- Могут присутствовать скрытые платежи и комиссии. Их наличие также не лучшим образом отразится на стоимости автокредита.

Как не попасть на крючок

Извлечь реальную пользу от кредитования можно! Для того, чтобы обойти минусы автокредита и иметь минимальный ущерб, нужно придерживаться нескольких правил:

- начните с выбора автомобиля. Определитесь с моделью «удаленно», а затем уже идите на поиски в автосалоны. Таким образом, Вы с большей вероятностью не попадете под влияние настойчивых продавцов, цель которых — не выпустить Вас из магазина с пустыми руками;

- покупайте в салоне, который сотрудничает с несколькими банками. Оптимально — 5-6. Тогда у Вас будет, хоть и небольшая, возможность оценки и выбора лучшего предложения;

- совершайте сделку с банком только при наличии необходимых документов. Если на руках нет нужных бумаг, придите в другой день, но не соглашайтесь на сотрудничество с другими кредиторами. Иллюзия спешки, которую создают в автосалонах, работает далеко не Вам на руку.

В конце концов, не стесняйтесь задавать вопросы сотрудникам банка. Уточните все интересующие моменты: процентную ставку, график платежей, общую сумму переплаты, комиссии, штрафы и т. п.

Идеально, если всю информацию выпишут на листочек, и Вы тщательно ознакомьтесь с ней дома, на свежую голову.

Вас заинтересует:

Стоит ли покупать автомобиль в кредит?

Автокредит с остаточным платежом

Автокредит под залог приобретаемого авто

Требования к заемщику и условия при оформлении автокредита

Особенности кредитования

Момент, который требует внимательности, – это конфискация залогового автомобиля. Такая ситуация характерна для тех случаев, когда значительно нарушаются сроки возврата заемных средств или оплаты процентов, спецкомиссий или других платежей, которые закреплены специальным контрактом. Однако не с самого начала будут применяться суровые штрафные санкции. За каждый день просрочки будут устанавливаться пени, штрафы. С каждым днем сумма к возврату будет только возрастать, а потому не рекомендуется затягивать с оплатами.

Если график платежей нарушался, автоломбард и банк смогут установить дополнительные комиссии и пени, стоимость которых может быть погашена за счет конфискации ТС.

Оцените автора

Возможности погашения

Закрытие обязательств производится из личных средств заемщика. Платежи по автокредиту под залог машины нужно производить раз в месяц. Размер суммы и даты внесения денежных средств определяет график погашения. Он выступает приложением к кредитному договору и предоставляется заемщику в момент подписания соглашения. Деньги нужно зачислять на счет, с которого будет производиться их списание в определенную дату. Для удобства заемщика существует несколько способов внесения платежей. Они могут быть осуществлены при помощи:

- терминалов и банкоматов финансовой организации, предоставившей кредит;

- внесение денежных средств в кассу организации;

- перечисление платежа с карты клиента через онлайн-сервисы учреждения;

- перевод средств со счета стороннего банка;

- использование возможностей системы переводов Золотая корона или Почта России.

Требования к заёмщику

Разные кредитные организации требуют, чтобы потенциальный заемщик соответствовал определенным стандартам, которые почти не отличаются друг от друга

Так, чтобы получить кредит под залог автомобиля водитель должен принимать во внимание следующие особенности:

- Возраст заемщика должен быть не менее 21 года, но не более 65 лет. Найти кредитора, который согласится сотрудничать с клиентом, возраст которого выходит за эти рамки достаточно сложно.

- Автомобилист должен иметь паспорт гражданина.

- Получение кредита без постоянной или временной прописки — почти неосуществимая задача.

- Заемщик должен проживать на территории функционирования банковской организации.

- При желании получить кредит автомобилист обязан предоставить согласие супруга, если таковой имеется.

Можно выделить и требования, исполнение которых не всегда считается обязательным условием. Так, многие кредиторы не требуют предоставления справки о доходах лица или подтверждения его трудоустройства при оформлении кредита под залог ТС. Это объясняется тем, что в случае возникновении проблем с выплатами банк сможет реализовать залоговое авто и восполнить свои убытки.

Также кроме перечисленных положений банк имеет полное право выдвинуть дополнительные. По этой причине заемщик должен тщательно читать договор соглашения перед подписанием, чтобы исключить возможность недоразумений.

Здесь легко — деньги в Москве и МО всем с 18 лет

- Сумма: до 5 миллионов;

- Срок: От 1 дня до 3 лет;

- Процентная ставка: от 4% в месяц;

- Возраст: 18-65 лет;

- Документы: паспорт, ПТС и СТС;

- Особенности: только Москва и МО + Спб и ЛО, с 18 до 75 лет.

- Вероятность одобрения: 87%.

Требования к заемщикам простые: возраст с 18 до 75 лет, гражданство РФ и регистрация (временная или постоянная) в Москве и МО или Спб. и ЛО.

Рассматривают любые транспортные средства, от наших легковых авто и иномарок, до грузовых машин, коммерческого транспорта и спецтехники. Но больше 80% от рыночной стоимости ТС получить не получится. Хотя это касается всех подобных компаний, выдающих подобные залоговые займы.

Как правильно оплачивать любой взятый кредит ⇒

Проценты начисляют ежедневно на займы со сроком от 1 до 30 дней и ежемесячно, если взяли деньги на 1-36 месяцев. В любой момент можно без штрафов и комиссий погасить долг досрочно, заплатив только за реальный срок, когда вы пользовались наличностью. Пролонгация также доступна, если закрыть долг в срок вы не успеваете или не имеете возможности.

Как грамотно и быстро погасить кредит досрочно ⇒

Что будет с автомобилем при просрочке или невыплате

В течение срока действия кредитного договора у заемщика могут возникнуть определенные финансовые проблемы, из-за которых может произойти просрочка или же полная невыплата суммы. Кредитная организация в этом случае правомерно совершит следующее:

- обяжет водителя выплачивать пени за каждый просроченный день (средний показатель данной санкции составляет 0,1 от общей суммы задолженности в день);

- полностью изымет ТС и продаст движимое имущество с целью возмещения убытков.

Если автомобилист обратился в банк, его транспортное средство не реализуют до вынесения решения по судебному разбирательству. Условия договора о получении заемных средств в автоломбарде же содержат пометку о том, что в случае невыплаты средств судебное разбирательство для продажи залогового имущества не требуется.

Кому выгодно покупать машину в кредит под залог?

Пõöôõ, ÃÂõü ÿÃÂøþñÃÂõÃÂðÃÂàÃÂÃÂðýÃÂÿþÃÂÃÂýþõ ÃÂÃÂõôÃÂÃÂòþ ÿÃÂø ÿþüþÃÂø ðòÃÂþúÃÂõôøÃÂð ÃÂûõôÃÂõàþÃÂõýøÃÂàÃÂþ, ýðÃÂúþûÃÂúþ òÃÂóþôýð ñÃÂôõàÿÃÂõôÃÂÃÂþÃÂÃÂðàÃÂôõûúð. áûõôÃÂõàÃÂõÃÂúþ ÿþýøüðÃÂÃÂ, ÃÂÃÂþ ÿõÃÂõÿûðÃÂð òþ÷ÃÂðÃÂÃÂðõàÿÃÂø ôûøÃÂõûÃÂýþü ÃÂÃÂþúõ ÿþóðÃÂõýøÃÂ, ð ÃÂðúöõ üøýøüðûÃÂýþü ÿõÃÂòþýðÃÂðûÃÂýþü ò÷ýþÃÂõ. ÃÂúÃÂÿõÃÂÃÂàÃÂÃÂòõÃÂöôðÃÂÃÂ, ÃÂÃÂþ ðòÃÂþúÃÂõôøàòÃÂóþôõý ò ÃÂþü ÃÂûÃÂÃÂðõ, õÃÂûø òþ÷ýøúðõàýõþñÃÂþôøüþÃÂÃÂàò þÿõÃÂðÃÂøòýþü ÿÃÂøþñÃÂõÃÂõýøø üðÃÂøýÃÂ. ÃÂÃÂûø öõ þÃÂÃÂÃÂþù ýõþñÃÂþôøüþÃÂÃÂø ò ÃÂðúþù ÿþúÃÂÿúõ ýõÃÂ, ÃÂþ ÃÂðÃÂÃÂüþÃÂÃÂøÃÂõ ôÃÂÃÂóþù òðÃÂøðýÃÂ. ÃÂþÿÃÂþñÃÂùÃÂõ ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ ýðúþÿøÃÂàýõþñÃÂþôøüÃÂàÃÂÃÂüüÃÂ. ÃÂûø ÃÂòõûøÃÂøÃÂàÃÂð÷üõàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð, ÃÂÃÂþñàÃÂýø÷øÃÂàÃÂÃÂüüà÷ðùüð.

Автокредит под залог ПТС: нюансы

Автокредит под залог машины представляет собой такой вид займа, при котором объектом обеспечения выступает покупаемый автомобиль. Таким образом, транспортное средство будет являться собственностью банка до тех пор, пока заемщик полностью не погасит кредитный долг.

Однако это не означает, что потребитель не сможет пользоваться машиной. Весь период действия кредита автомобиль будет находиться в эксплуатации у заемщика. А вот основной документ на машину – ее технический паспорт (ПТС) – останется в банке до полной выплаты займа.

Для того, чтобы оформить автокредит под залог ПТС покупаемого транспорта, пользователю придется пройти такие этапы:

Подбираем автомобиль. Первым делом клиент должен посетить автосалон и выбрать машину на свой вкус. При этом необходимо помнить, что далеко не все марки кредитуются банками. Следовательно, нужно делать выбор, руководствуясь имеющимися программами.

Выбираем банк. На этом этапе пользователю желательно ознакомиться с существующими предложениями по автокредитам на банковском рынке

Обращать внимание следует на такие параметры займа, как величина процентной ставки, сумма кредита, срок его погашения, уровень первоначального взноса. Нужно выбрать самое оптимальное и по возможности выгодное предложение.

Готовим документы

Стандартный их список включает в себя: паспорт РФ, справку о доходах с места работы, водительское удостоверение, трудовую книгу (копию), документы на залоговое имущество (при необходимости).

Оформляем онлайн заявку. Для этого достаточно зайти на сайт выбранного банка, открыть раздел «Автокредиты» и кликнуть на кнопку «Подать заявку». Предложенную для заполнения форму следует корректно оформить и отправить на ресурс для рассмотрения.

Ждем решение банка. На принятие вердикта по обращению обычно уходит от 3 до 7 рабочих дней. О своем решении финансовая компания сообщит потребителю через смс или через звонок на мобильный телефон, указанный в онлайн анкете.

Визит в банк и заключение соглашения. Данный этап очень ответственный. Клиент наносит визит в финансовое учреждение с полным пакетом необходимых бумаг и подписывает кредитный договор.

Внесение первоначального платежа. Пользователь оплачивает начальный взнос в установленном размере (обычно 15-20%) из личных сбережений.

Получение авто. Как только договор будет подписан и банк перечислит деньги на счет автосалона, клиент может забрать свою машину. При этом ПТС на нее остается в залоге в финансовой организации.

Без первоначального взноса дадут?

Для многих заемщиков актуален вопрос: можно ли взять автокредит под залог автомобиля без первоначального взноса? Да, некоторые финансовые компании предоставляют такую возможность. Но в данном случае условия займа будут не такими выгодными.

Автокредит без первоначального взноса подразумевает:

- завышенную процентную ставку,

- небольшую сумму кредита,

- короткий срок погашения.

К тому же, в данном случае банк может затребовать от клиента обеспечение в виде поручителей либо залогового имущества (к примеру, недвижимости).

Плюсы и минусы кредита под залог

Кредитование с залоговым обеспечением имеет свои достоинства и недостатки. К основным плюсам относятся:

Возможность получить заемные средства даже с испорченной КИ

Залог сам по себе будет гарантией возврата долга, соответственно кредиторы будут меньше обращать внимание на прежние погрешности в выплатах.

Сниженный процент переплат. Чем больше кредитор рискует потерять свои деньги, тем выше он предлагает процент на выдачу заемных денег, чтобы хоть как-то компенсировать возможные потери

Если кредит выдан под залог машины, кредитору нет смысла опасаться невозврата средств. Это позволит дебитору взять на себя долговые обязательства с наименьшими переплатами.

Упрощенные требования. Большинство банковских структур выдают кредит наличными под залог автомобиля несмотря на уровень дохода, возраст заемщика и наличие поручителей.

Сбор малого пакета документов. Некоторые компании одобряют кредит без справок, подтверждающих доход, если займ оформляется под залог авто. Достаточно принести паспорт и документы на машину.

Одобрение крупной суммы. В среднем размер потребительского кредита под залог автомобиля достигает 60–80% от реальной цены машины.

Сохранение права на пользование ТС, если займ оформлен под залог ПТС, а не самого ТС.

Важно: убедитесь в том, что ввоз техники в страну был полностью законным, иначе такой залог не примут.

Займ под залог ПТС авто в банке или в других финансовых структурах имеет также и минусы:

- Есть вероятность лишиться и транспорта и денег, внесенных в качестве выплаты долга. Такая ситуация возможна, если часть средств вы вернули, а оставшиеся выплаты пропустили по каким-либо причинам. Стоит отметить, что риск потерять авто выше, если закладывать его в МФО или автоломбарды, так как банки до последнего стараются добиться возврата денег «мирным путем».

- Если техника недорогая, то и размер кредита будет небольшим.

- В качестве автозалога принимаются не все машины. У каждого кредитно-финансового учреждения есть свои требования к ТС.

- Несмотря на то, что займ под залог автомобиля можно оформить с правом пользования, то есть под ПТС, на транспорт накладываются определенные ограничения: его нельзя продавать, обменивать, перезакладывать без согласования с кредитором. Хотя это по большей части не минус, а здравый подход.

Достоинств в кредитовании под залог машины гораздо больше, особенно если заемщику срочно нужны деньги, а его КИ подпорчена. Главный недостаток предоставления ТС в качестве залогового обеспечения – риск потерять авто. Однако, если соблюдать условия договора, такой ситуации не произойдет.

Заключение

Таким образом, дилеры заинтересованы в том, чтобы их машины продавались. Поскольку не все могут купить ТС за свои деньги, в автосалонах есть банки, выдающие автокредиты. Но, к сожалению, их количество ограничено. Как правило, каждый дилер сотрудничает с конкретным банком, который предлагает не совсем выгодные условия кредитования. Лучше мониторить кредитные программы в банке, выбирать наилучшие варианты с минимальной переплатой и потом обращаться к дилерам, с которыми он сотрудничает, чем наоборот.

Но не стоить питать иллюзии в отношении кредита, если Вы не являетесь идеальным заемщиком. Чтобы получить выгодный процент и оптимальные условия, необходимо иметь хорошую кредитную историю, высокий уровень дохода, достаточный страховой стаж и т.д. В ином случае банк будет защищать свои деньги и устанавливать максимально выгодные условия для себя, а не для Вас.

И, кстати, важный совет: если Вы получаете зарплату в каком-то банке, у Вас там есть депозит или вы когда-то брали заем, то изучите сначала условия кредитования в этом учреждении. Для постоянных клиентов финансовые компании устанавливают лояльные условия. Например, для участников зарплатных проектов количество запрашиваемых документов меньше, как и сам процент.

Главное – это грамотно подойти не только к выбору машины, но и к выбору кредитора. Только внимательное изучение всех условий, подводных камней поможет сэкономить деньги.