Как взыскать ущерб с виновника ДТП без полиса ОСАГО в 2023 году

Закономерный вопрос, который беспокоит многих автовладельцев: если у виновника ДТП нет страховки ОСАГО, как взыскать ущерб с виновника? Здесь все происходит в судебном порядке. То есть, подается иск о возмещении вреда.

Причем, он взыскивается в полном объеме.

Сюда могут войти:

- цена ремонта автомобиля и утрата его товарной стоимости;

- все затраты на проведение экспертиз;

- расходы на восстановление здоровья, включая компенсацию утраченного заработка за период нетрудоспособности;

- моральный ущерб.

Каждое требование следует обосновать документально. В иске или претензии (если она направляется), необходимо привести соответствующие расчеты.

Как происходит возмещение ущерба

В случаях, когда столкнулись два автомобиля, есть виновник и потерпевший. В ряде случаев оба водителя могут иметь оба статуса, когда вина признана обоюдной.

Если виновный в ДТП только один, то Гражданский кодекс обязывает его возместить причинённый им ущерб автомобилю потерпевшего. Но ФЗ “Об ОСАГО” предусматривает возможность выплаты такой компенсации за него. Проще говоря, если Вы приобрели полис, то за Вас почти во всех случаях выплачивает страховая компания.

Куда обращаться

В случае обращения при ДТП, чья страховая компания возмещает ущерб пострадавшему? Всё просто: если в аварии нет пострадавших, то компенсацию должна выплатить компания потерпевшего — это называется обращение за выплатой по прямому возмещению убытков. В конце 2017 года законодательство изменилось, и после принятых поправок в статью 14.1 ФЗ “Об ОСАГО” при любом количестве участников потерпевшие обращаются в свою страховую (ранее только если 2 участника).

Если в ДТП есть пострадавшие, то обращаться нужно только в страховую виновника. Право выбора в обоих случаях при вопросе, в чью страховую обращаться, потерпевшему не предоставлено.

Как получить возмещение

Вам понадобятся следующие документы:

- постановление виновнику, протокол в его отношении либо соответствующее определение об отказе в возбуждении административного дела,

- справка о ДТП (её могут не выдавать после изменений регламента от 20.10.2017, но тогда все обстоятельства аварии должны быть записаны в другие документы или отдельный документ с печатью и подписью ГИБДД),

- извещение (его Вы можете заполнить сами на официальном бланке),

- заявление о страховом возмещении (пишется в свободной форме),

- реквизиты для оплаты возмещения (либо в заявлении указывается, что желаете получить компенсацию наличными, если Вас не направят на ремонт).

По результату поданных документов в течение 20 дней страховая компания обязана выдать Вам направление на ремонт или выплатить деньгами компенсацию (на усмотрение страховой).

Если автомобиль, что называется, “ушёл в тотал” — то есть при полной гибели автомобиля страховая возмещает ущерб только деньгами. При этом, к сожалению, сумма будет, скорее всего, уменьшена на стоимость годных остатков от машины. Но и тут возможны два варианта (обычно страховая компания оставляет выбор за владельцем — как в случае ОСАГО, так и Каско):

- повреждённый авто страховая забирает себе, а Вам производит выплату по полной рыночной стоимости автомобиля,

- страховая выплачивает Вам рыночную стоимость за вычетом годных остатков, согласовав сумму вычета с Вами, а остатки машины Вы, разумеется, оставляете себе.

Даже с ОСАГО вам придётся платить, если вы виновник ДТП. Почему?

Если вы оформили документы о ДТП (с сотрудниками ДПС или без них), то у вас есть всего пять дней, чтобы обратиться в страховую компанию. К сожалению, виновники аварии иногда покидают место происшествия. Не пытайтесь сами догнать нарушителя. Такие гонки опасны и часто заканчиваются новой аварией.

Очевидно также, что сотрудникам ГИБДД достаточно предъявить подобный полис ОСАГО «без ограничений» и доверенность от собственника ТС (в простой письменной форме или нотариально заверенную), которая подтвердит, что ТС не угнали и водитель имеет право управлять данным автомобилем.

Так же при отсутствии полиса они оформляют постановление о нарушении административного законодательства. На основании этого документа и будет выписан штраф. Другие меры воздействия за отсутствие страховки расцениваются, как неправомерные и могут быть обжалованы в суде.

То что страховая, это понятно. Если человек который попал в аварию отказывается платить, могут ли всю вину на меня повесить?

Если виновник имел право управлять твоим автомобилем (по ОСАГО и наличие при нем документов на авто, права), то по-любому материальный ущерб взыскивается с водителя, а не с хозяина. Таким образом, ДСАГО может быть замечательным дополнением к основному страхованию для тех, что еще не совсем уверен в своих водительских навыках или достаточно осторожен и не хочет рисковать возможными имущественными потерями.

Починив автомобиль потерпевшего, страховая компания предоставит требование о компенсации убытков страховой компании виновника ДТП. А та, в свою очередь, выплатит лишь ту сумму, которая была рассчитана в соответствии с единой методикой. Ну а компенсировать разницу между этой выплатой и фактическими затратами страховщика на ремонт автомобиля потерпевшего будет… именно виновник ДТП.

Если полис оформлен без ограничения круга лиц, допущенных к управлению автомобилем, то любой водитель может управлять автомобилем на законных основаниях. В этом случае ответственность любого водителя считается застрахованной.

Если у владельца автомобиля возникла необходимость передать управление им лицу, не вписанному в полис ОСАГО, он обязан незамедлительно в письменной форме сообщать об этом страховщику, который вносит изменения в страховой полис.

Другое дело, что если виновник не оказался в списке лиц, допущенных к управлению ТС, страховщик после произведенных выплат имеет право обратиться в суд непосредственно на причинителя вреда.

Под этим обязательным полисом подразумевается страхование ответственности водителя перед другими участниками дорожного движения. Поэтому, когда по его вине другие автовладельцы получают ущерб, выплаты идут на покрытие убытков потерпевших.

Ваши действия должны быть таковы:

- фотографируете места повреждений;

- снимаете на видео согласие виновника ДТП покрыть издержки;

- переписываете паспортные данные оппонента.

Когда наступает ответственность собственника автомобиля при ДТП?

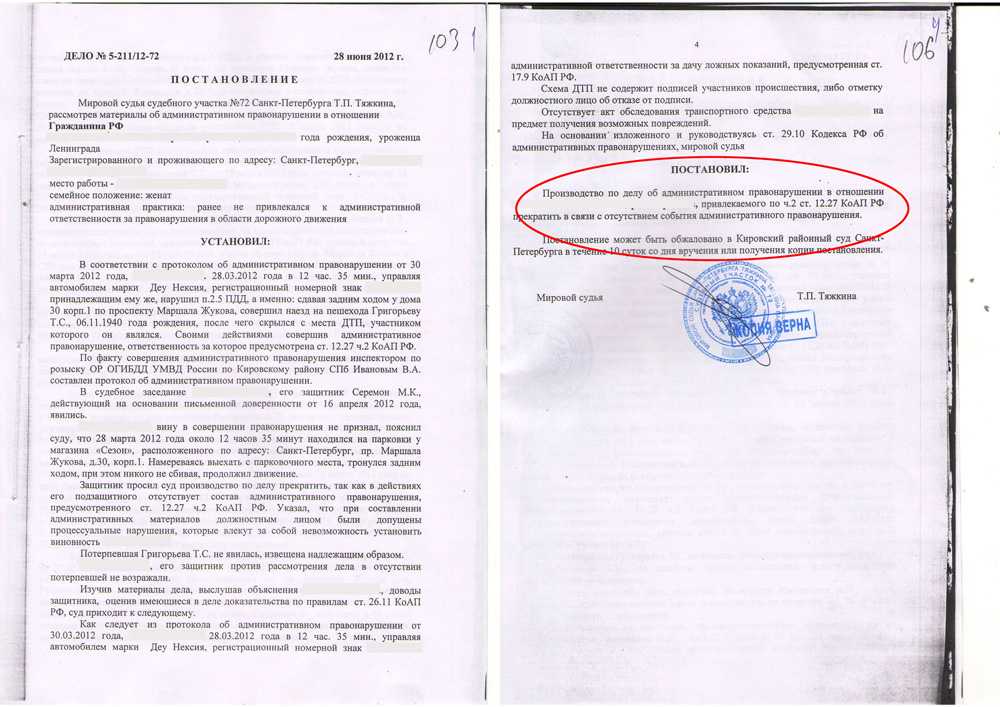

Кто несет ответственность за совершенное ДТП? Если человек, управляющий автомобилем в момент совершения аварии одновременно является и его собственником, то вывод очевиден. Виновником будет признан владелец (он же человек, находившийся за рулем авто в момент аварии). В этом случае собственник (он же водитель) отвечает за свои действия согласно административному, гражданскому или уголовному кодексу в зависимости от последствий аварии.

Но нередко возникает ситуация, при которой управляет транспортным средством родственник, коллега, друг или просто знакомый. Кто будет нести ответственность за совершенное деяние в этом случае? Законодательная база РФ гласит, что ответственность ложится на того человека, который находился за рулем в момент совершения ДТП и управлял им на законных основаниях (доверенность, наличие фамилии водителя в полисе ОСАГО, праве аренды и т.д.). В данном случае, собственник не несет ответственности за последствия ДТП и причиненный ущерб.

Административная ответственность собственника при ДТП наступает при передаче управления лицу, которое находится в состоянии алкогольного опьянения, и составляет 30000р и лишение права управления ТС для собственника на срок от 1,5 до 2 лет (КоАП 12.8 ч2). Если же водитель не получал водительского удостоверения или лишен ВУ, то штраф для собственника авто в этом случае составит 30000р согласно статье 12.7 КоАП.

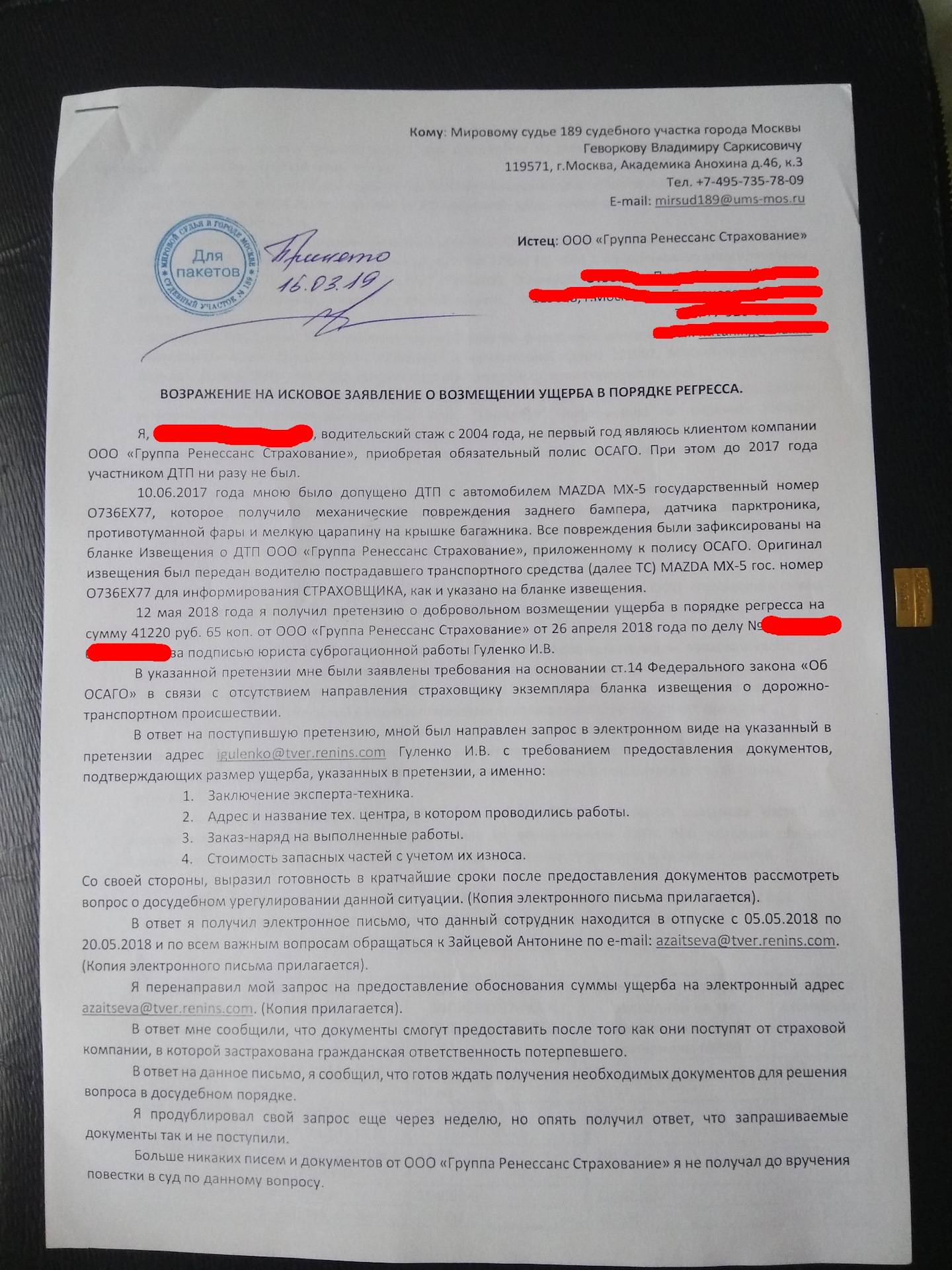

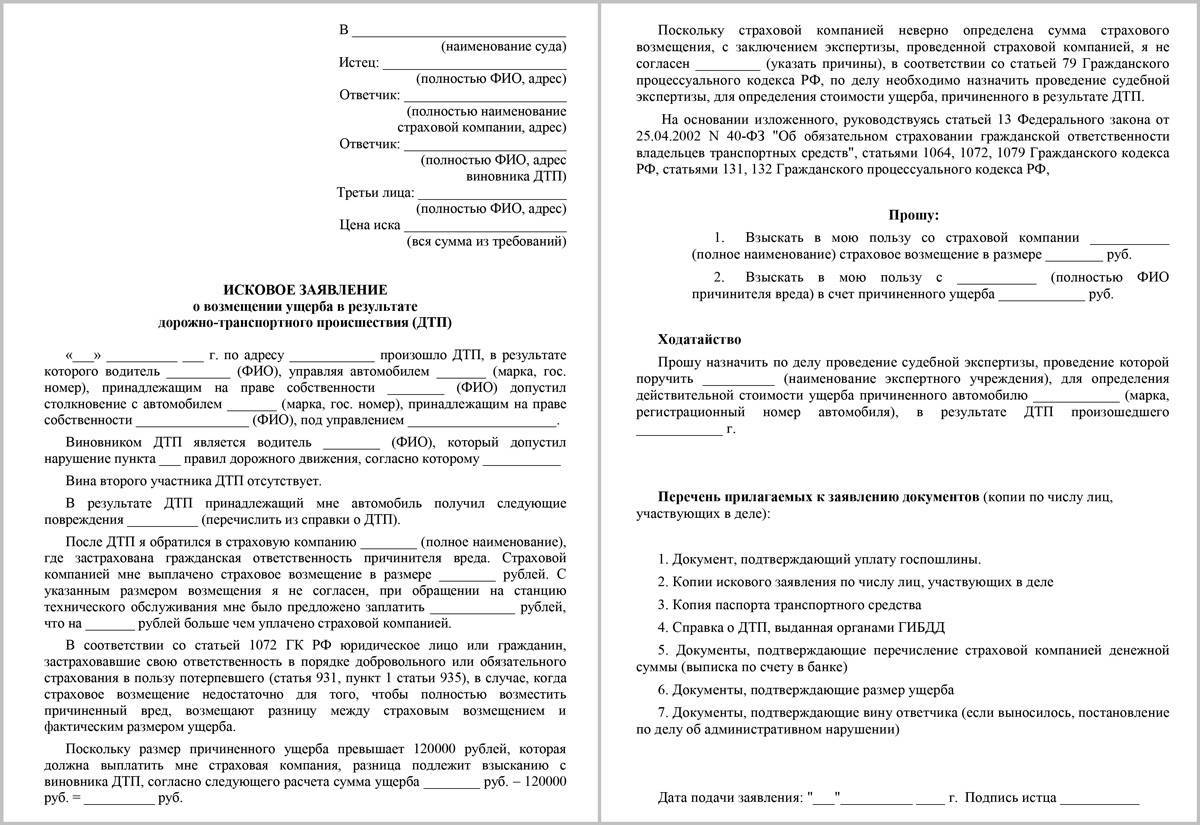

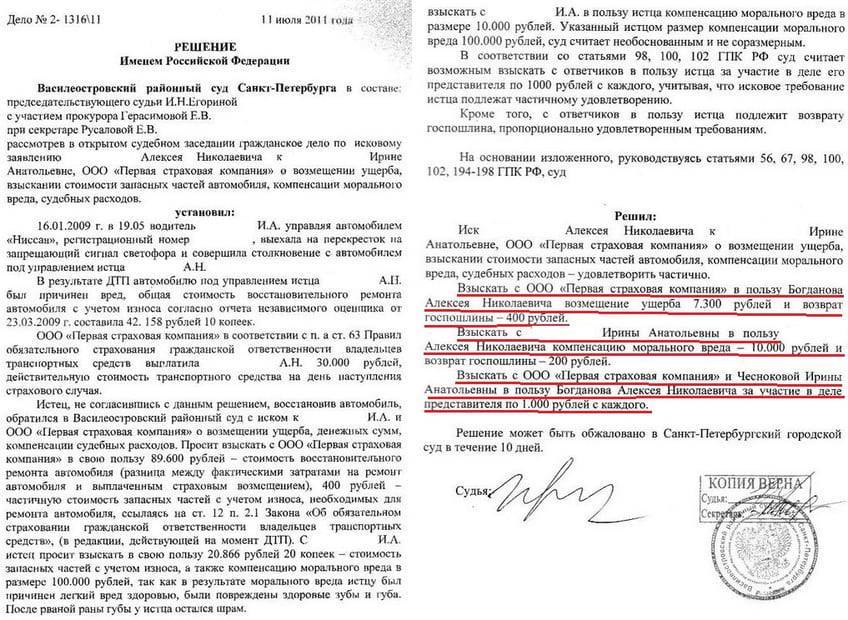

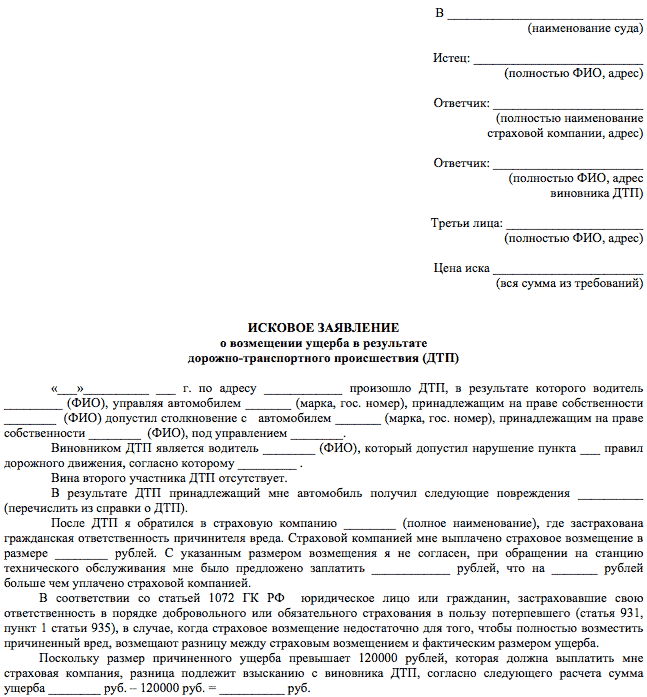

Исковое заявление на виновника ДТП без страховки: образец 2023

Прежде всего, нужно понимать какова в этом случае подсудность дел. Здесь определяющим будет характер вреда. Когда урон нанесен имуществу, дело рассматривается по месту нахождения ответчика. Если же в ДТП получены травмы, то пострадавшая сторона вправе обратиться в суд по территории своего проживания.

Госпошлина за подачу иска исчисляется на общих основаниях. В части имущественных требований действует шкала, прописанная в п. 1 ст. 333.19 Налогового кодекса РФ. По моральному вреду платеж составит 300 рублей.

Сама форма искового заявления выглядит так. В случае необходимости ее легко адаптировать к своей ситуации в зависимости от конкретных обстоятельств спора.

Железнодорожный городской суд

Московской области

г. Железнодорожный, ул. Октябрьская, 31

Истец: Викторов Анатолий Павлович

г. Железнодорожный, ул. Первомайская, 2, кв. 7

Ответчик: Леонидов Дмитрий Васильевич

г. Железнодорожный, ул. Кирова, 4, кв. 30

Цена иска 127 000 рублей

Исковое заявление о возмещении ущерба в результате ДТП с виновника без страховки

15 января 2023 года в г. Железнодорожный на пересечении д. 22 по улице Светлой и д. 17 улицы Дзержинского произошло ДТП. Автомобиль истца, Викторова А.П., Toyota Camry столкнулся с машиной Hyundai Creta под управлением ответчика – Леонидова Д.В.

Протоколом об административном правонарушении зафиксировано, что столкновение произошло вследствие игнорирования ответчиком запрещающего сигнала светофора. Также в ходе оформления материалов происшествия выяснилось, что ответчик находился в нетрезвом состоянии. Кроме того, у него отсутствовал полис ОСАГО.

Вина Леонидова Д.В. в ДТП подтверждена протоколом об административном правонарушении, а также постановлением мирового судьи 51 участка от 14.02.2023 г. В соответствии с ним на ответчика наложен административный штраф в сумме 30800 рублей с одновременным лишением права управления ТС.

Виновником обжалование лишения прав не осуществлялось, постановление вступило в законную силу.

В соответствии с заключением, подготовленным ООО «Автомир» стоимость восстановительного ремонта транспортного средства истца составляет 120 000 рублей. При этом размер затрат на проведение экспертизы составил 7 000 рублей.

Согласно ст. 1064 ГК РФ вред, причиненный имуществу гражданина, возмещается в полном объеме виновным лицом. В силу ст. 1072 ГК РФ в случае если гражданская ответственность была застрахована, виновник компенсирует разницу между выплаченной суммой возмещения и фактическим размером ущерба. Если же страховки не было, на виновника возлагается полная материальная ответственность.

Кроме того, в соответствии со ст. 1079 ГК РФ в случае причинения вреда источником повышенной опасности ответственность возлагается на его собственника. При взаимодействии источников повышенной опасности ущерб компенсируется на общих основаниях.

На основании вышеизложенного, и руководствуясь ст. ст. 1064, 1072, 1079 ГК РФ, ст. ст. 3, 131, 132 ГПК РФ,

Прошу суд:

1) Взыскать с Леонидова Д.В. в пользу Викторова А.П. сумму материального ущерба в размере 120 000 рублей, причиненного ДТП.

2) Взыскать с Леонидова Д.В. в пользу Викторова А.П. затраты на проведение независимой экспертизы в размере 7000 рублей.

3) Судебные издержки в полном объеме возложить на ответчика.

Приложения:

1) Почтовая квитанция об отправке экземпляра иска ответчику.

2) Доказательства уплаты госпошлины.

3) Копия свидетельства о регистрации транспортного средства.

4) Копии составленных материалов по ДТП.

5) Постановление мирового судьи 51 участка от 14.02.2023 г.

6) Заключение ООО «Автомир» с квитанцией об оплате услуг эксперта.

15.03.2023 г. Викторов В. В.

Это нужно знать пострадавшему

Пострадавший в результате происшествия может затребовать возмещение убытков как от виновника, так и от владельца, все зависит от того, имеет ли виновник законные основания водить ТС.

В тех случаях, когда владелец автомобиля юридическое лицо, и в момент аварии водитель исполнял свои должностные обязанности, то взыскивать ущерб можно еще и с юридического лица.

Для того, чтобы понять, от кого требовать возмещение, нужно узнать:

- Есть или нет у виновника доверенность на вождение машины. Если да, то возмещать обязан он.

- Вписан ли виновник в полис ОСАГО, если да, то обращение последует в страховую.

- При отсутствии доверенности, но добровольной передачи собственником машины для использования, возникает солидарная ответственность. То есть подавать требование можно и к собственнику, и к виновнику.

- Если машина числилась в угоне, то истребовать положенную компенсацию следует только с виновника, так как в полис он точно не будет вписан.

Порядок действий после аварии:

- Выбрав, к кому предъявлять претензии, нужно в течение нескольких дней выдвинуть требование по возмещению ущерба в письменном виде.

- Ответить виновник должен в течение 7 дней.

Если этого не произошло или он отказывается добровольно возместить вред, причиненный аварией с его участием, можно подавать иск в суд.

Исковое заявление подается в суд по месту проживания виновника. Если это касается юрлица, то по месту размещения компании.

https://youtube.com/watch?v=BGIOt9fJ4UI

Что делать, если потерпевший не согласится с суммой

Объясните потерпевшему, что вам обоим невыгодно идти в суд. Вы можете заплатить ему прямо сейчас, а в суде оба потеряете время и деньги.

Вот аргументы, которые вы можете привести:

- Если потерпевший решит идти в суд, ему придется заплатить за экспертное заключение, чтобы обосновать требования чем-то более весомым, чем заказ-наряд от СТО. Эксперт рассчитает стоимость восстановительного ремонта автомобиля по рыночным ценам и с учетом износа, а также выяснит рыночную стоимость машины на момент аварии. Если экспертизу назначит суд, выйдет значительно дороже: за каждый вопрос эксперту потерпевший заплатит 5000—10 000 Р. Чтобы вернуть деньги, нужно выиграть суд — тогда расходы компенсируете вы.

- Эксперт может признать полную гибель авто, если выяснится, что стоимость ремонта с учетом износа дороже или равна стоимости машины. В таком случае размер ущерба придется считать не по разнице стоимости ремонта с износом и без него, а по разнице между стоимостью авто до ДТП и стоимостью оставшихся от машины деталей. В этом случае суд сочтет требования к вам необоснованными и откажет потерпевшему в иске. Вам не придется возмещать ущерб и расходы на экспертизу и даже получится компенсировать собственные затраты на юриста.

- Если экспертиза выяснит, что средняя стоимость ремонта ниже, чем по заказ-наряду потерпевшего, он получит еще меньше денег.

- Неясно, в каком состоянии машина была до ДТП и как она могла пострадать с момента аварии до ремонта на СТО. Чтобы выяснить, какие повреждения авто относились к вашему ДТП, понадобится трасологическая экспертиза — она стоит от 20 000 Р.

- Неизвестно, в чью пользу суд примет решение. Потерпевший рискует остаться в минусе.

Как будут действовать приставы

Приставы уведомят должника о начале производства и дадут пять дней на добровольную выплату. Если виновник ДТП не погасит долг в этот срок, помимо признанного судом ущерба он также будет обязан уплатить исполнительский сбор — фактически работу приставов, которая оценивается в 7% от суммы взыскания, но не менее 1000 Р.

Формально приставам отводится два месяца на взыскание долга, но на практике этот срок может продлеваться годами.

Полномочия приставов перечислены Самые распространенные меры, которые применяют приставы, — арест банковских счетов, удержание долга из зарплаты и арест имущества. В первых двух случаях должны быть банковские счета и официальное место работы. Это самые простые варианты взыскания.

Если у виновника вашего ДТП есть автомобиль, его могут изъять при помощи сотрудников ГИБДД, поставить на спецстоянку и реализовать с торгов. Вырученная сумма пойдет на погашение долга. Но торги арестованного имущества обычно проходят с большим дисконтом, так как процедура участия в них довольно запутанная.

А если у виновника ДТП есть долги по штрафам ГИБДД, то в первую очередь приставы будут взыскивать ущерб в вашу пользу. И только когда долг перед вам будет полностью погашен, начнут взыскивать штрафы.

Но если окажется, что у этого водителя есть еще долги по алиментам, тогда все деньги, в том числе от продажи арестованного имущества, сначала пойдут на алименты. Только когда долг по ним будет выплачен, приставы будут перечислять деньги на ваш счет.

Арестовать и продать квартиру должника приставы могут, только если она у него не единственная. Еще приставы могут арестовать земельный участок, гараж и любое другое имущество: телевизор, холодильник, сотовый телефон и даже породистую собаку.

После ареста имущества должнику дается 10 дней на погашение долга. После этого срока приставы имеют право реализовать арестованное с торгов.

Совершили ДТП не на своём автомобиле без страховки – какое наказание?

Данную ситуацию следует рассмотреть в 2 различных ситуациях, последствия от которой различаются по своему характеру:

- если вы не были вписаны в страховой полис чужой машины, но страховка всё же была действующей,

- если ОСАГО вообще не было на машину.

Если не вписаны в полис

В этом случае вас ждёт 2 меры ответственности:

- регрессное требование от страховой компании.

Рекомендуем также прочитать другие подпункты – основания для регресса из указанной нормы закона, потому как регресс – это чаще всего наиболее весомая сумма возможных затрат при ДТП

Причём, обратите внимание, что даже если сам собственник управляет собственной машиной, то он тоже может быть не вписан в страховку

Если страховки не было вообще

В этом случае последствия такие же, но их размер может быть несколько иным:

- штраф составит уже не 500, а 800 рублей – по части 2 статьи 12.37 Административного кодекса,

- а возмещать ущерб придётся самостоятельно из собственного кармана – страховка ОСАГО тут не работает, даже если она была у потерпевшего (ведь по такому виду страхования риском является не личное имущество, а ответственность водителя).

Но и в последнем случае могут быть варианты. Так, если авто потерпевшего застраховано по Каско, то он уже может обратиться в страховую компанию. Та ему возместит ущерб, а затем в порядке так называемой суброгации взыщет с вас выплаченную сумму.

Кроме того, в последнее время приобретает популярность своего рода расширение полиса ОСАГО – когда к стандартному полису приобретается дополнительная страховка как раз, защищающая от ситуаций, когда у виновника ДТП нет действующей страховки. В этом случае страховщик также возмещает вред выгодоприобретателю, но истребует его потом с вас.

Страховые выплаты

Поскольку у многих автомобилистов есть полис ОСАГО, то возмещение ущерба будет осуществляться из фонда страховщика. Это будет даже в том случае, если вред причинен не самим собственником авто, а водителем управляющим машиной по «генералке». В этом случае действия должны быть следующими:- на место аварии должны быть вызваны «дпсники» и аварком, которые обязаны составляют схему дорожной аварии, заполнить соответствующие справки и передать их пострадавшему в ДТП и виновнику;- с такой справкой водитель может смело потребовать от страховой компании возмещения полученного автомобилем вреда. При себе надо будет только иметь страховой полис, ПТС, заявление на выплату, ВУ, паспорт и реквизиты для перечисления денег

В течение 20 календарных дней страховая организация должна дать ответ.Важно! Если же по истечении указанного срока выплаты из страховой не поступили или же выплачена меньшая сумма, то следует провести независимую эксперту и подать в суд на страховщика.Проблематичней получить выплаты по страховке, если ДТП совершено угонщиком автомашины. Но кроме этого сложности с возмещением вреда могут возникнуть и от страховой компании если:- виновник не вписан в страховку;- полис использовался в непредусмотренный период.В данном случае пострадавшему со своими претензиями придется обращаться лишь к водителю

Зачем необходимо разграничение ответственности

Чтобы получить страховую компенсацию по итогам ДТП или взыскать возмещение ущерба с непосредственного виновника, нужно определить, кто несет ответственность за аварию – водитель автомашины или ее собственник (владелец). Этот вопрос может представлять сложность по следующим причинам:

- положения ГК РФ устанавливают ответственность владельца источника повышенной опасности даже за неумышленное причинение вреда;

- законным владельцем автотранспорта может являться не только собственник, но и иное лицо (например, управляющий автомашиной по доверенности);

- при оформлении полиса ОСАГО указывается круг субъектов, допущенных собственником машины к управлению – может указываться как конкретный список граждан, так и неопределенный круг.

Если оба участника аварии имеют действующий полис ОСАГО, возмещение ущерба будет происходить через страховую компанию. Если суммы страхового покрытия недостаточно для возмещения ущерба, либо у виновника ДТП отсутствует полис, пострадавшее лицо может обратиться с иском к непосредственному виновнику.

Учтите, что по полису ОСАГО допускается выплата компенсации, даже если водитель не указан в качестве лиц, допущенных к управлению. В этом случае страховая компания, выплатившая компенсацию, предъявит регрессный иск к непосредственному виновнику и/или собственнику машины.

К кому предъявлять иск: к водителю или к собственнику транспортного средства? Ответ на этот вопрос дал Верховный суд РФ, определив следующий порядок разграничения ответственности:

- при возмещении ущерба, причиненного автотранспортом (ДТП, наезд на пешехода и т.д.), ключевое значение имеет факт законного управления машиной в момент аварии – на основании письменной доверенности или устного распоряжения собственника;

- при рассмотрении дела о нарушении правил дорожного движения, возбужденного по данным камер фото- и видеофиксации, к ответственности привлекается собственник машины, если не докажет, что за рулем находилось иное лицо;

- страховая компания, получившая право суброгации после выплаты компенсации пострадавшим, может предъявить иск к непосредственному виновнику аварии.

Если автомобиль был изъят у собственника по противоправным основаниям (угон, хищение и т.д.), за любые виды ущерба будет нести ответственность правонарушитель. В этом случае собственник должен своевременно известить правоохранительные органы о совершении хищения или угона.

Дорого ли стоит вписать водителя в полис

Стоимость процедуры внесения граждан в страховой полис зависит от нескольких факторов. Работниками компании проводится расчет в зависимости от следующих коэффициентов:

- возраст управляющего авто;

- стаж за рулем;

- нарушения ПДД и КоАП РФ;

- история происшествия.

Соответственно, чем больше опыт вождения и чище история нарушений и аварий, тем ниже стоимость услуги.

Практика показывает, что диапазон цен широк ввиду того, что водители могут иметь различный стаж вождения и возраст.

Так, например, вписывая 19-тилетнего сына в полис с годовым стажем к 45-летнему отцу с опытом вождения в 20 лет, коэффициенты будут применяться по минимальным показателям.