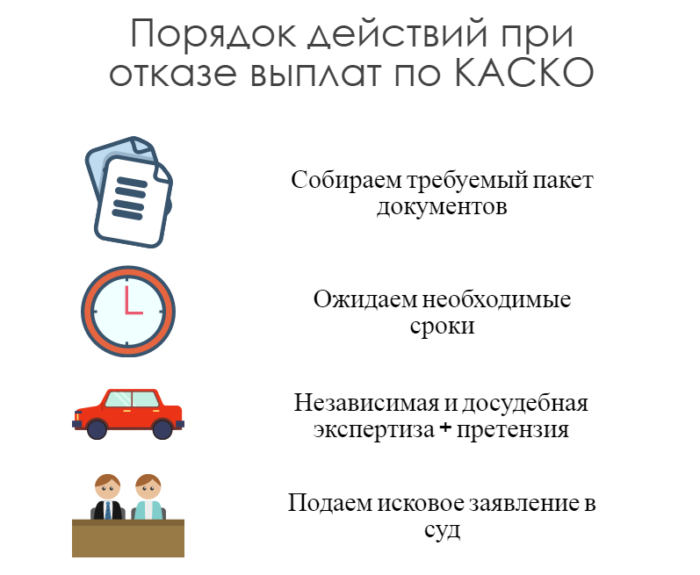

Что делать, если вам отказали в выплате

Правомерный отказ в оплате возможен, если имеют место следующие не страховые случаи по КАСКО:

- управление автомобилем производилось третьим лицом;

- отсутствие действующих прав;

- состояние опьянения шофера;

- прием препаратов, замедляющих реакцию;

- ошибки при эксплуатации авто;

- нарушение мер безопасности;

- самостоятельный ремонт узлов и механизмов;

- езда вне дорожной инфраструктуры.

Если страховщик необоснованно затягивает с выплатой, занижает ее сумму или отказывается возмещать ущерб, следует обращаться в суд. Целесообразно привлечь к делу опытного адвоката, хорошо разбирающегося в специфике этого направления юриспруденции.

Куда обращаться?

Лучше звоните нам, бесплатная юридическая консультация по КАСКО от грамотных юристов даст значительно больший эффект, чем звонок к страховщику. Представьте, что Вы звоните человеку, который должен Вам денег и есть несколько хитрых условий, чтобы эти деньги получить. Как думаете, он расскажет Вам об этих условиях или правда «поможет» Вам получить от него деньги? То же самое и со страховой компанией.

Если Вы всё же решили позвонить в страховую компанию, а не прийти с письменным заявлением о страховом случае, то записывайте телефонный разговор на диктофон. Страховщики ведь Вас предупреждают, что записывают все разговоры. Вот и Вы их запишите. Потом пригодится.

Что делать, если сам повредил машину по КАСКО

Аварии, произошедшие по невнимательности водителя при отсутствии второго участника, случаются часто. К ним относятся такие происшествия:

- Не рассчитал габариты на парковке и поцарапал машину о бордюр или ограждение;

- Не справился управлением на скользкой дороге и наехал на препятствие, к примеру, на отбойник;

- Сдавал задним ходом и не заметил столбик.

Во всех этих примерах ясно, что автомобиль поврежден в результате действий самого водителя, однако это не лишает его выплаты по КАСКО. Если водитель виноват, но больше ничье имущество не пострадало, некоторые компании разрешают оформить событие по упрощенной схеме – без ожидания ГАИ.

Вы должны знать, при каких условиях разрешается заявить о страховом случае, не получая справки о ДТП. Эти обстоятельства прописаны в правилах страхования. Также можно позвонить своему агенту или на горячую линию компании, чтобы уточнить этот момент.

Часто оформление без справок допускается при малозначительности ущерба, к примеру:

- Разбито менее двух деталей автомобиля;

- Для устранения повреждений требуется только покраска запчасти без ремонта;

- Повреждено только стекло.

Страховщик может ограничивать автовладельца в количестве обращений без предоставления справок из ГИБДД в зависимости от программы страхования. Такую возможность можно обсудить при заключении договора. Однако нужно понимать, чем больше расширений предусматривает КАСКО, тем больше стоит такая страховка.

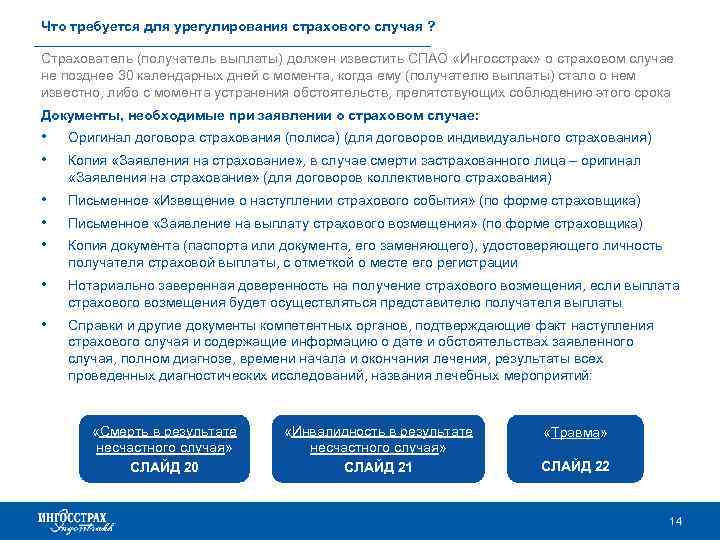

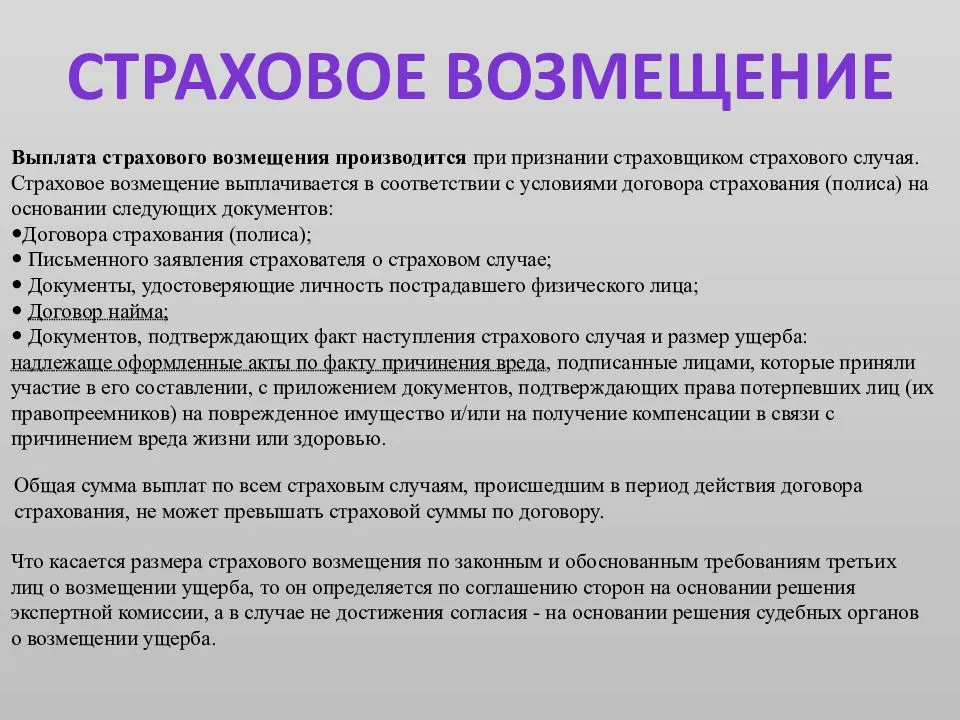

Какие нужны документы для оформления выплаты?

Чтобы получить от страховой компании возмещение ущерба по полису добровольного страхования транспортного средства, потребуется:

- Письменное заявление от страхователя о наступлении страхового случая. Обычно, по правилам компаний, это заявление нужно подать в срок от 2 до 5 рабочих дней.

- Копия договора добровольного страхования или копия бланка полиса.

- Копия водительского удостоверения страхователя.

- Копия свидетельства о государственной регистрации автомобиля.

- Справка из государственного органа зафиксировавшего причину полученных повреждений: если это ДТП – справка из ГИБДД, если это природное явление – справка из региональное гидрометеорологического управления и так далее.

- Протокол об административном правонарушении или возбуждении уголовного дела, если повреждения нанесены третьими лицами.

- Копия талона технического осмотра транспортного средства.

- Копия паспорта автомобиля.

Важно! Если обратившийся гражданин представляет юридическое лицо или не является собственником автомобиля, то для подачи пакета документов потребуется доверенность.

Если гражданин, подающий заявление является представителем физического лица (не отражен в договоре страхования), то потребуется нотариальная доверенность.

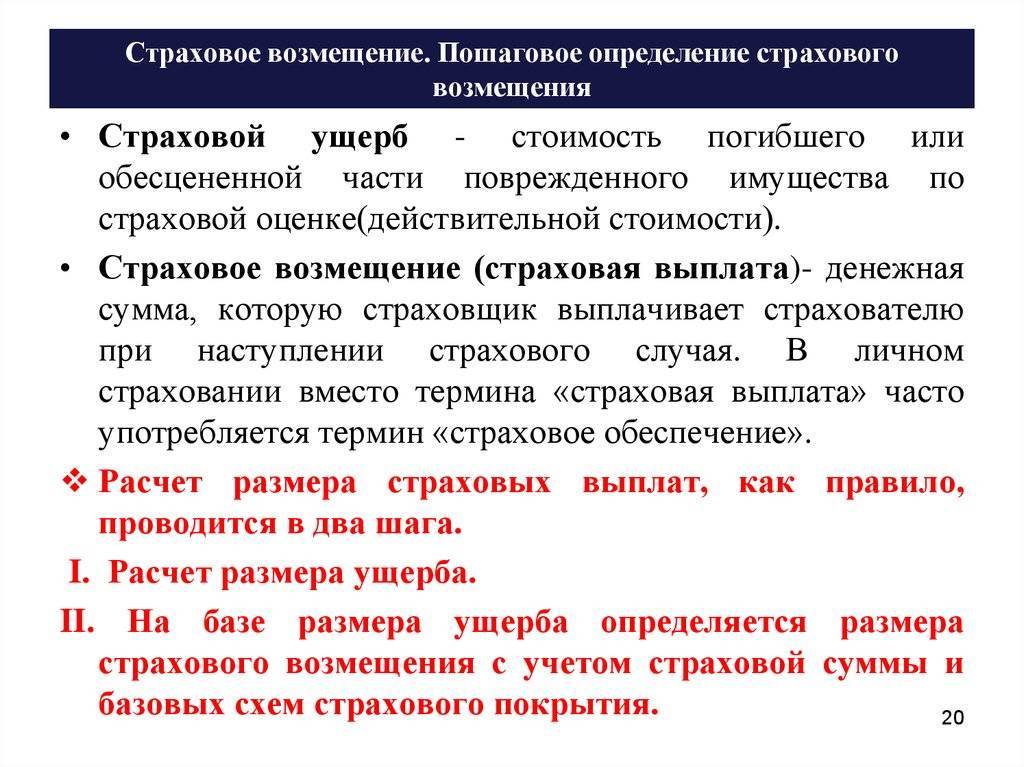

Сколько возместят

Размер страховой выплаты утверждается согласно договору. При полной гибели, в том числе угоне транспортного средства выплата будет максимальной. В любом случае она не может превышать максимума страховой суммы.

Максимальная выплата

Максимальный размер ущерба ограничивается страховой суммой, в соответствии с договором каско

Обратите внимание, что она не всегда равна стоимости авто на момент приобретения полиса каско, и не может превышать эту стоимость

Как определяется страховая сумма, изменяется ли она в зависимости от времени или количества возникновения страховых событий, и если изменяется, то как, указывается в договоре и правилах каско.

Также выплата может быть ограничена лимитом возмещения. То есть, например, сумма выплат за все время, в которое действует договор не может быть больше установленного значения – лимита ответственности страховщика. Его размер и применение устанавливается договором.

Если ущерб нанесен в результате ДТП, оформленного по Европротоколу, обычно размер выплат ограничивается суммами, установленными законом об ОСАГО для Европротокола.

Расчет выплат

Если транспортное средство не полностью утрачено, страховое возмещение будет зависеть от полученного ущерба, размер которого подтверждается:

- расчетами страховщика по осмотру повреждений;

- расчетами уполномоченного независимого эксперта, проводившего экспертизу;

- платежными документами, из техсервиса, в который автомобиль был направлен страховщиком;

- документами из «вашего» сервиса, свидетельствующими об объеме выполненных работ (заказ-наряд) и затраченных на них средств.

Согласно договору страхования, ущерб может возмещаться как полностью, так и частично, например, с учетом износа.

А также, если договором предусмотрена франшиза, она вычитается из суммы ремонта (условная франшиза вычитается, только если ущерб не больше ее размера).

В случае угона или невозможности восстановления возмещение будет следующим:

- максимальная страховая сумма на момент происшествия, ограниченная лимитом;

- минус безусловная франшиза (если предусмотрена);

- минус цена годных остатков, то есть целых деталей, которые теоретически можно продать (если они есть);

- минус неуплаченная часть страхового взноса;

- минус другие суммы, предусмотренные договором (например, уже уплаченное по этому договору возмещение).

Оформление справки для КАСКО

Итак, в бланке указывается ключевая информация об аварии, данные ее участников, причиненный ущерб, а также звание, имя и телефон инспектора. Он же должен будет поставить свою подпись.

Отказать в выдаче справки из ГИБДД для КАСКО представитель ГАИ может только в трех случаях.

- ТС необходимо было эвакуировать в кратчайшие сроки.

- Сотрудник ГИБДД должен был ехать на место другого происшествия и не успел окончить заполнение.

- ТС потребовалось для того, чтобы оказать помощь пострадавшим.

Во всех вышеприведенных ситуациях, бумага должна быть выдана в течение 24 часов после аварии. Поэтому необходимо заранее уточнить, в каком именно отделении будет осуществлена выдача.

Возможные нюансы

Существуют некоторые, на первый взгляд, малозначительные детали, на которые мало кто обращает внимание. Однако именно из-за таких нюансов автомобилист может остаться без страховых выплат

Вот основные «подводные камни» получения выплат по КАСКО:

В случае если в ДТП участвовало два автомобиля, то справку из ГИБДД обязательно придется получить. Такая авария оформляется в стандартном порядке, поэтому предстоит вызвать ГИБДД и собрать полный пакет документов. Возмещение ущерба ложится на СК виновника. Если у виновного имеется КАСКО, то ущерб его автомобилю тоже может быть возмещен (за исключением случаев, предусмотренных договором).

Аналогичная ситуация возникает и в том случае, если повреждение было нанесено третьими лицами, а владелец ТС не пожелал вызывать полицию.

Возможно, в договоре есть ограничение на максимальную сумму компенсации по КАСКО без справки из ГИБДД. Обычно, оно составляет 3-5% от стоимости автомобиля. То есть, если он оценивается, например, в 400 000 рублей, то водитель сможет получить не более 12000-20000 рублей.

Повреждения некоторых элементов могут не включаться страховщиками в договор. Об этом тоже следует помнить.

Иногда, после аварии водителю может быть трудно с точностью оценить размеры ущерба. Однако если сумма превысит установленный лимит, то в выплате компенсации будет отказано. При наличии сомнений, желательно все же получить справку.

Зачастую, СК ограничивают максимальное количество случаев, когда может быть выдана компенсация без справки из ГИБДД за период действия договора

К этому моменту тоже следует отнестись со вниманием.

Существует ряд ситуаций, когда получение выплат по КАСКО вообще невозможно. Например, ремонт придется проводить за свой счет, если авария произошла вне региона действия страховки, водитель не был внесен в полис или находился в состоянии опьянения, были серьезно нарушены правила дорожного движения, ущерб был причинен умышленно и т.д.

Подготовка документов для страховщика

Выше мы уже сказали, что королевой доказательств наступления страхового случая для страховой компании является документ, оформленный уполномоченным органом. В качестве подобных документов могут быть использованы:

- постановления об административном правонарушении;

- протоколы осмотра места происшествия;

- протоколы о возбуждении уголовного дела или об отказе в его возбуждении;

- постановления о привлечении к административной ответственности;

- любые судебные документы, вынесенные по страховому случаю.

Помимо этого, страховщику потребуется предоставить:

- фотографии и материалы видеосъемки с места происшествия, если вы их сделали;

- копию свидетельства о регистрации транспортного средства;

- заявление о возмещении ущерба;

- страховой полис;

- любые другие документы, предусмотренные договором страхования и Законом РФ «О страховой деятельности в Российской Федерации».

Все документы передаются страховщику в копиях. Для того чтобы страховая компания убедилась в подлинности документов, можете предоставить им для сверки оригиналы. Оставлять оригиналы у страховщика не следует.

Документы могут быть переданы страховой компании двумя способами:

- лично работнику страховой компании под подпись;

- заказным почтовым отправлением с обратным уведомлением о вручении.

Договор КАСКО

КАСКО – это комплексное автострахование добровольного типа. Оно защищает владельца практически от любых возможных ситуаций, связанных с повреждением автомобиля.

КАСКО в зависимости от степени риска делится на несколько видов:

- Полное. Страховое возмещение будет выплачено и при ущербе, и при угоне.

- Частичное. Производится в виде выплат или ремонта на СТО. Но только при ущербе.

Риски

Страховой случай при наступлении которого производится выплата указывается в договоре. Как правило, это:

- угон автомобиля;

- частичное или полное повреждение (без возможности дальнейшей эксплуатации);

- ущерб автомобилю, нанесенный третьими лицами.

Существуют и другие риски, при которых страхователь будет обязан выплатить возмещение. Среди них:

- Защита дополнительно установленного оборудования.

- Утрата товарной стоимости.

- Несчастный случай.

- Ущерб при ДТП.

- Угон.

- Метеорологические явления.

Владелец может решать самостоятельно, какие из них включать в договор страхования, а какие убрать.

Виды возмещения

В зависимости от условий, указанных в договоре, возмещение производится:

- В виде выплаты страховой суммы. Она определяется с учетом средней рыночной стоимости ремонта автомобиля. При этом страхователь самостоятельно ищет сервис. В этом случае владелец – посредник между страховой компанией и автосервисом.

- В натуральной форме. Этот способ возмещения часто применяется при угоне или тотальной гибели. Страховщик может отправить машину в автосервис или предоставить новый автомобиль (при невозможности его ремонта). Страховая компания осуществляет расчет самостоятельно, без участия владельца.

Оформление ДТП по КАСКО

Получение страхового возмещения по КАСКО возможно только при наличии правильно оформленных бумаг, доказывающих произошедшую аварию. Для этого в протоколе должны быть указаны все обстоятельства происшествия, сведения об автомобилях и водителях, подробная схема ДТП, а также показания обеих сторон. Если на участке дороги имеются камеры, то это следует отразить в документах.

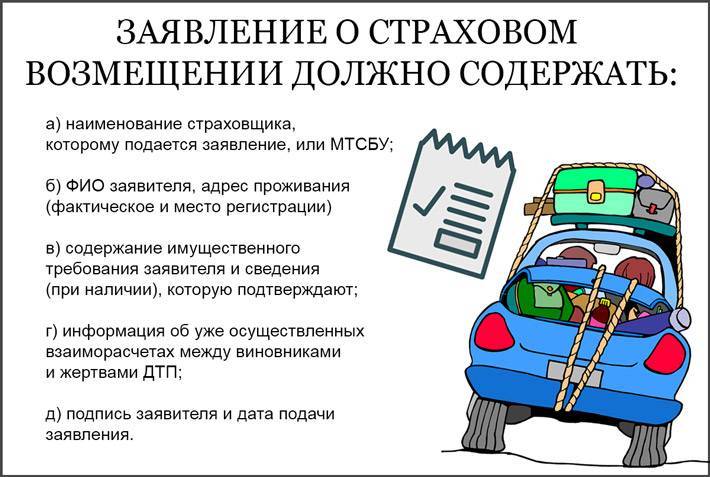

После оформления ДТП нужно правильно составить заявление. В нем потребуется указать наименование страховой фирмы, сведения о заявителе, описание произошедшего, перечень документов и дату, а также поставить подпись. При желании можно внести дополнительные сведения, т. к. строгой формы заполнения заявления нет.

Как по КАСКО получить деньги?

Если страховая не идет на уступки, невзирая на аргументы, приводимые клиентом, то еще один вариант – судебное разбирательство. Чтобы были основания и достаточная доказательная база против страховщика, можно осуществлять «атаки» на нее в письменном виде. После чего прикрепить переписку со страховщиком к заявлению в суд.

Порядок действий для получения денежного возмещения по КАСКО:

- Подача письменного заявления с указанием своих требований и счета для перевода средств в страховую компанию.

- Ждать перечисления выплат в обозначенный полисом срок. Если деньги не поступили, нужно провести независимую экспертизу самостоятельно с письменным уведомлением страховщика о ее проведении, указав место проведения и дату.

- Написать новое заявление страховщику после экспертизы, приложив к нему копию экспертного заключения с напоминанием о поданном ранее заявлении. Чтобы не возникало вопросов у компании и сотрудники понимали, что заявитель знает, как получить деньги по каско вместо ремонта без суда. Обязательно необходимо объяснить причину, которая послужила поводом для проведения экспертизы. В данном заявлении также следует указать требование о возмещение расходов за уже проведенную экспертизу.

- Снова ждать выплат по срокам, указанными в договоре страхования. Если страховая не реагирует, можно со спокойной совестью обращаться в суд.

Заявление подается в 2 экземплярах, регистрируется в канцелярии суда. Такие действия страхователя работают на него, дело не так часто доходит до суда. Страховщики знают о правах страхователей на получение наличных по КАСКО. Настойчивость клиента, его упорство обязательно дадут положительные результаты. Но если не хочется оказаться в подобной ситуации, лучшим вариантом будет купить полис КАСКО , предусматривающий возмещение ущерба наличными.

Документы для ремонта по КАСКО

Страховая компания предоставит автовладельцу возмещение только в случае, если он будет располагать необходимыми документами. Стоит заметить, что справка из ГАИ при наличии небольших повреждений может не понадобиться — об этом необходимо уточнить у представителя страховой компании.

В документах на приобретение добровольной страховки иногда предусмотрена возможность получения небольшого ремонта по КАСКО без предоставления справок. Такая опция актуальна при повреждении зеркальных покрытий или при получении незначительных царапин.

Если возможность получения ремонта без справок не указана в сделке страхования, направление на СТО водитель получит при наличии:

- действующего полиса добровольного страхования;

- официального подтверждения регистрации автомобиля;

- справки по форме № 12, содержащей описание участвовавших в произошедшем водителей;

- справка по форме № 748, содержащей описание места происшествия.

- копия полученного протокола.

После предоставления страховой организации необходимого перечня документов, автомобилист должен предоставить транспортное средство для проведения экспертизы, в результате которой специалист установит нанесенные автомобилю повреждения. Страховая компания в течение 2 недель должна рассмотреть полученные документы и выдать клиенту направление на ремонт ТС.

Какой случай признается страховым по КАСКО

Правовые основы страхования машины прописаны в Гражданском Кодексе (ГК) РФ.

В законодательном акте изложены такие положения:

- ст. 929 — сроки делопроизводства определяются страховой компанией (СК) в рамках действующих правил и договором;

- ст. 961-964 — права и обязанности страховщика.

Кроме того, ст. 158 УК РФ регламентирует порядок возбуждения дела после угона машины.

Чтобы обоснованно обращаться в СК, нужно знать, что входит в перечень страховых случаев по КАСКО. Условно они подразделяются на 2 категории.

- ДТП, произошедшее как на дороге, так и на прилегающей к ней территории:

- угон;

- удар о препятствие на проезжей части;

- умышленные повреждения третьими лицами;

- повреждение или порча стекол, фар, кузова от фрагмента дорожного полотна;

- уничтожение транспортного средства вследствие техногенной или природной катастрофы;

- несчастный случай, причиной которого является человеческий фактор или техническая неисправность.

2. Имущественные повреждения. К ним относятся как кражи отдельных деталей, узлов и механизмов, так и всего автомобиля.

Действия водителя после наступления ДТП

Чтобы у страховой компании не было повода ссылаться на просрочку выполнения взаимообязательств, необходимо обратиться в страховую сразу после аварии. Позвоните и сообщите о случившимся. Обязательно назовите адрес места происшествия, номер договора, данные об автомобиле и свои контакты.

В сроки, указанные в договоре, подайте заявление. Документ заполняется собственноручно с указанием персональных данных, характеристик автомобиля, места, даты и подробностей ДТП.

Предоставьте поврежденный автомобиль для осмотра. Если нет возможности транспортировать машину, оценка ущерба производится на месте ДТП после того, как аварийная ситуация будет зафиксирована и разобрана сотрудниками ГИБДД. Инспектор составляет справку о ДТП, схему происшествия, протокол и постановлении об административном происшествии. Желательно получить и предоставить документы в страховую компанию в день аварии.

Условия покрытия ущерба по КАСКО деньгами

Возмещение ущерба наличными страховой компанией осуществляется с выполнением следующих условий:

- С учетом износа. Если за год эксплуатации авто его износ составит 15%, страховая выплата будет насчитана с вычетом суммы, равной этому проценту исходя из общей суммы ущерба, нанесенного автомобилю;

- Без учета износа автомобиля. Обычно осуществляется при угоне или тотальной гибели автомобиля;

- Выплата по агрегатной страховой сумме, при которой происходит сокращение общей суммы на размер ранее произведенной страховой выплате;

- Выплаты по не агрегатной страховой сумме, которая производится независимо от количества выплат по страхованию. Другими словами страховая сумма не изменится, если уже были осуществлены выплаты по предыдущему страховому случаю.

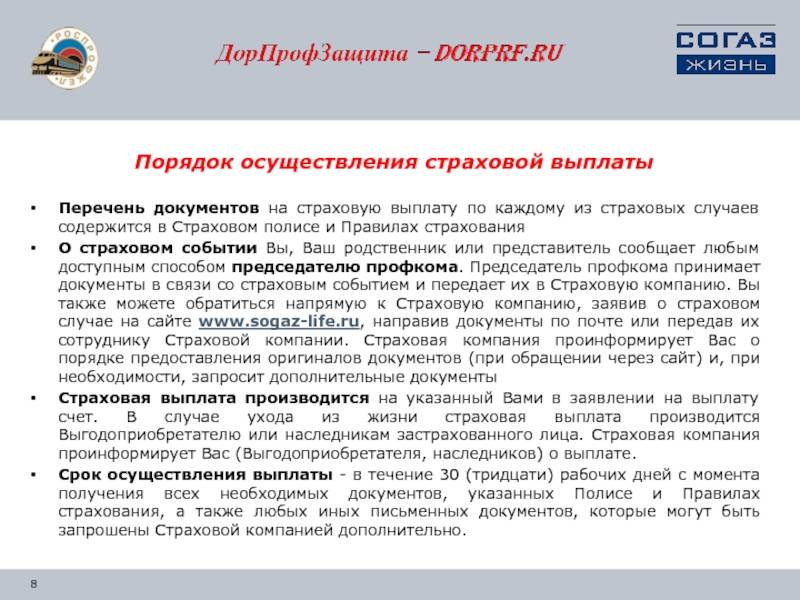

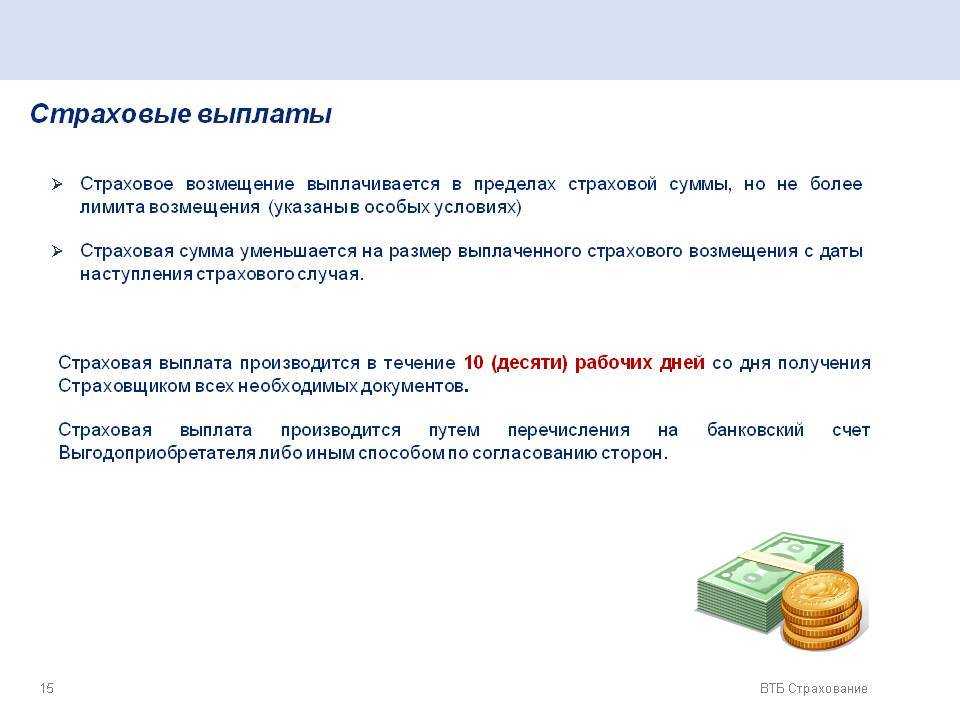

Выплаты по КАСКО деньгами выполняются по письменному заявлению клиента и в сроки установленные страховщиком правилами страхования. Обычно они не превышают 10-45 рабочих дней.

Порядок возмещения

В ситуации, когда автомобиль не украден, нанесенный ущерб подлежит оценке.

Оценка должна быть подтверждена расчетами страхового агента после осмотра повреждений либо расчетами независимой экспертизы, а так же платежными документами из автосервиса, куда автомобиль был направлен страховщиком для проведения ремонта.

Подача документов

В большинстве случаев клиенту необходимо предоставить следующий пакет документов:

- Паспорт или иной документ, удостоверяющий личность.

- Оригиналы документов о регистрации автомобиля, а так же их копии.

- Полис страхования.

- Полученная в ГИБДД схема дорожно-транспортного происшествия.

- В случае угона – все оставшиеся ключи от авто, брелоки сигнализации и т.д., а так же копию документа о возбуждении уголовного дела.

Пакет документов может отличаться в зависимости от заключенного договора, а так же от наступления каждого конкретного случая.

Так же размер возмещения в случае полной утраты ТС будет одним из следующих:

- максимальная выплата, ограниченная страховым лимитом;

- за вычетом франшизы, если таковая предусмотрена договором;

- за вычетом годных остатков, т.е. деталей, которые не были повреждены и могут быть реализованы по определенной стоимости;

- за вычетом неуплаченной страховой суммы – страхового взноса;

- за вычетом иных сумм, которые предусмотрены договором.

Отказ в выплате компенсации по КАСКО

В договоре любого страховщика указывается перечень причин, по которым могут отказать в возмещении. Самые популярные из них следующие:

- Нарушение сроков предоставления необходимых документов.

- Отсутствие или выявленная поломка сигнализации.

- Хранение машины в месте, отличном от указанного в соглашении.

- Грубое нарушение ПДД водителем – например, вождение в состоянии алкогольного опьянения.

- Управление машиной лицом, не указанным в полисе.

- Несоответствие указанных в заявлении повреждений реальным, полученным при ДТП.

Все эти причины можно назвать обоснованными при отказе в выплате. Нередко компании отказывают в возмещении незаконно. При выявлении таких случаев следует обращаться с исковым заявлением в суд.

Перечень страховых случаев

Страховые случаи по КАСКО делятся на две подгруппы:

- Хищение либо угон автомобиля.

- События или действия, в результате которых причинён ущерб автомобилю.

Такая градация практикуется для удобства, потому что вопросы хищения или угона регулируются уголовным кодексом, а причинение ущерба – гражданским законодательством.

КАСКО условно бывает «полным» или «частичным». Оформляя «полное» КАСКО, вы защитите свой автомобиль от:

- повреждений при ДТП;

- повреждений, нанесённых в результате стихийных бедствий (ураган, наводнение, попадание молнии);

- возгораний или взрывов;

- несчастных случаев;

- действий хулиганов или вандалов;

- хищения автомобиля или его отдельных частей (колес, зеркал, стёкол).

«Частичное» КАСКО заключается в том, что выплаты будут осуществляться только при наступлении определённых страховых случаев, предусмотренных условиями договора.

Например, вы сможете получить страховку при возникновении ДТП, но страховая откажет в выплате по КАСКО при угоне машины.

Но в такой трактовке существует и положительный момент: отказываясь от некоторых рисков, вы значительно понижаете стоимость страховки. Страховыми признаются ситуации только прямо указанные в договоре.

Максимальная выплата по КАСКО возможна в следующих случаях:

при ДТП, даже в случае, когда пострадавшей признан виновником аварии;

при угоне или хищении автомобиля;

в случае нанесения ущерба третьими лицами (вандализм) или по неосторожности;

при поджоге или самовозгорании машины;

внезапное, случайное падение на автомобиль тяжёлых предметов (деревьев, камней, сосулек);

при повреждении автомобиля животными.

Это не полный перечень возможных неприятностей, но он обеспечивает выплату страховки при возникновении страхового случая.

В принципе этот список можно значительно расширить, если при этом не будет возражений со стороны СК или вы сможете в полном объёме уплачивать взносы.

Но клиент СК может и не получить страховку:

- при признании страховой компании банкротом;

- при признании страхового договора недействительным;

- при потере или хищении бланка страхового полиса, произошедшие ранее.

Почему могут отказать?

Как показывает практика, страховщики склонны отказывать в полной или частичной выплате возмещения, причем довольно часто.

Поводами для отказа являются:

- Неаккуратное вождение и нарушение правил дорожного движения.

- Владелец автомобиля не сразу вызвал уполномоченных сотрудников ГИБДД.

- Указание ложной информации о случившемся.

- Водитель покинул место происшествия.

- Неформальные договорённости с остальными участниками ДТП.

- Самостоятельный ремонт машины.

- Графы договора, противоречащие получению возмещения и имеющие отличия от происшествия.

- Отказ по трассологической экспертизе.

- Ликвидация страховой компании.

- Оформление полиса после наступления страхового случая.

Можно ли получить одновременно?

Как уже было отмечено ранее, невозможно получить одновременно выплаты и по ОСАГО, и КАСКО в рамках одного страхового случая. Так, при возникновении аварии, ущерб покрывает страховая компания, у которой ранее потерпевший приобретал полис ОСАГО. Одновременно с этим, страховщик, сделавший выплату, предъявляет регресс виновнику ДТП. При этом представителем виновной стороны выступает страховая компания, у которой купил полис водитель совершивший аварию.

Иными словами, данный процесс носит названия суброгация. Несложно предположить, что страховые компании имеют тесное взаимодействие друг с другом, и, соответственно, факт выдачи одновременно двух выплат в рамках одного страхового случая, быстро всплывет.

Следует понимать, что данная ситуация может иметь весьма серьезные последствия для страхователя. Если при предъявлении регресса станет известно, что застрахованное лицо уже получило страховую компенсацию по КАСКО, то страховщик в данном случае имеет полное право подать на автовладельца иск в суд по подозрению факта «мошенничество».

Следует знать, что мошеннические действия являются уголовно наказуемым делом, за которое можно понести одно из следующих видов наказаний (ст. 159.5 УК РФ):

- выплата штрафа в размере до 120 000 рублей;

- выплата штрафа в размере заработной платы;

- выплата штрафа в размере дохода осужденного, полученного за период до 1 года;

- обязательные работы (до 360 часов);

- исправительные работы (до 1 года);

- лишение свободы (до 2 лет);

- принудительные работы (до 2 лет);

- арест (до 4 месяцев).

Таким образом, во избежание серьезных последствий, не рекомендуется использовать страховой случай для получения дополнительной денежной выгоды.

В чем суть КАСКО

Под КАСКО понимается вид имущественного страхования, который предназначен для защиты автомобиля. Если в рамках ОСАГО страхуется гражданская ответственность, то по указанному продукту защищено именно имущество. Это добровольная страховка, поэтому каждый вправе самостоятельно решать, покупать ему такой полис или нет.

Особенностью КАСКО является высокая стоимость, которая все же компенсируется тем, что автомобиль будет застрахован от любых неприятностей.

Другой вопрос – как получить страховку, если наступил один из предусмотренных соглашением случаев. Прежде чем рассматривать алгоритм действий после происшествия, нужно разобраться, на каких условиях начисляется возмещение.

Правила и условия

Любой клиент страховой компании при возникновении страхового случая хочет быстро и в полном объёме получить страховую выплату. Бывают случаи, что страховая отказала в выплате по КАСКО и закон оказывается на их стороне.

Такая неприятность может случиться только в одном случае – клиент подписал договор «с подводными камнями».

Чтобы этого не случилось нужно внимательно ознакомиться с договором, максимально предусмотреть возможные страховые ситуации и при необходимости настоять на изменениях условий в типовом договоре.

Часто клиенты СК попадают в ситуации, когда страховая отказала в выплате по КАСКО. К таковым относятся:

- злостное нарушение правил дорожного движения (превышение скорости более чем на 60 км/ч, выезд на полосу встречного движения, проезд ж/д переезда при опущенном шлагбауме, проезд на красный свет, управление автомобилем с просроченным ТО, вождение в алкогольном или наркотическом опьянении);

- самовозгорание или взрыв машины, которая не двигалась. Т.е. Ваша машина была повреждена в тот момент, когда проезжала мимо горевшего автомобиля;

- после ДТП на место аварии не был вызван сотрудник ГИБДД или предоставлены неверные данные об аварии

- самостоятельный ремонт автомобиля в результате, которого произошла авария;

- машина была повреждена во время мойки, при проходивших рядом погрузочно-разгрузочных или уборочных работах;

- машина была угнана или и повреждена в результате забытых в замке зажигания ключей.

Обязательно нужно проверить в своём полисе КАСКО информацию о том, каким образом будет определяться, и рассчитываться размер ущерба

Обратите особое внимание на форму расчёта суммы выплат: с франшизой или без таковой, с учетом ли износа деталей или без

Наверняка она в корне будет отличаться от экспертизы «карманных» экспертов страховой компании, естественно не в вашу пользу.

Что такое КАСКО?

КАСКО – обозначение для одной из добровольных форм страховки. Её оформляют владельцы транспортных средств. Многие считают, что это аббревиатура. На самом деле, никакой расшифровки для заглавных букв не существует. На разных языках это обозначение будет звучать по-разному.

Понятие КАСКО давно стало юридическим термином. Который обозначает систему страхования для деталей автомобилей. Набор опций бывает разный, в зависимости от него охватываются либо все возможные неблагоприятные события, либо только их часть.

К возможным событиям, от которых даётся защита, относят:

- Кража деталей.

- Угон.

- Ущерб после действий, совершённых хулиганами.

- Природные катаклизмы.

- ДТП.

Что собой представляет страховка КАСКО и как она действует при аварии

Страховой полис КАСКО распространяется на узлы и агрегаты автомобиля. В отличие от обязательной автогражданки (ОСАГО), он приобретается по желанию хозяина машины. Сфера действия услуги значительно шире упомянутого сервиса и распространяется практически на все виды рисков, которым даже теоретически могут подвергнуться транспортные средства. Так, основное отличие состоит в том, что полис ОСАГО покрывает только ущерб потерпевшей стороны в ДТП, а АВТОКАСКО защищает интересы владельца машины не только от последствий аварии, но и от воздействия внутренних и внешних факторов, не связанных с дорожным движением. Подробнее про отличие КАСКО от ОСАГО можно почитать здесь.

Так, водители могут предусмотреть обеспечение страховой выплаты при возникновении следующих ситуаций:

- Машина была украдена, ее угнали, а затем разобрали на запчасти или сожгли.

- Были совершены хулиганские действия, не имеющие цели присвоения имущества, но ТС получило серьезные повреждения.

- Злоумышленники вскрыли машину, сняли с нее все, что возможно было демонтировать путем разборки или путем грубой силы.

- Падение авто в овраг, реку, с обрыва по любой причине, которой могут быть погодные условия, техническая неисправность, третьи лица или субъективный фактор.

- Самовозгорание, вызванное технической неисправностью или условиями хранения.

- Убыток, полученный вследствие стихийных бедствий, техногенных катастроф или неблагоприятных погодных условий. Гарантии распространяются как на порчу, так и на полное уничтожение собственности.

- Авария, совершенная по вине владельца транспортного средства. Страховка выплачивается в тех случаях, когда у виновника ДТП нет ОСАГО или владелец полиса повредил авто в результате наезда, столкновения или опрокидывания.