Куда оплачивать – в страховую или налоговую?

Если налог и придется платить, то делать это нужно только в налоговую инспекцию. Но в данном вопросе есть определённые тонкости.

Если страховая компания добровольно выплатит вам неустойку и финансовую санкцию, что, по правде говоря, бывает крайне редко, тогда в соответствии со статьей 226 НК РФ она должна, как налоговый агент, самостоятельно удержать и перечислить сумму налога в бюджет РФ.

Чаще всего эти суммы всё же взыскиваются со страховщиков через суд. Тогда налог с полученного дохода придется уплачивать самому потерпевшему. А также выполнять ряд действий, связанных с этим, например, подать налоговую декларацию.

Что грозит, если не заплатить налог

Согласно законодательным нормам, НДФЛ со страховой выплаты при страховании ОСАГО, как и остальные отчисления, должен быть выплачен, если это предусмотрено законом. Налоговую декларацию по полученным доходам необходимо сдать не позже конца апреля следующего года. А срочно ли необходимо платить налоги по этой декларации – на этот вопрос ответ прост: до 15 июля после составления отчетного документа.

Если автолюбитель, получивший страховую компенсацию по ОСАГО, не заплатил сбор в установленный срок, размер штрафных санкций может составлять до 40 процентов. При этом не зависит, были ли у плательщика уважительные обстоятельства и его знание законодательных норм. Но одновременно с выплатой штрафа, должник не освобождается от основной суммы сбора.

Как следует из представленного материала, ответ на вопрос о том, предусмотрено ли налогообложение по страховым выплатам, неоднозначен. Если полученные средства превышают расходы на ремонт, придется оплатить налог на прибыль (НДФЛ). В противном случае не избежать штрафных санкций со стороны налоговых органов.

Облагается ли страховая выплата налогом

Буква закона однозначно утверждает, что для физических лиц выплата компенсации по полисам обязательного страхования не является доходом. Однако есть ряд нюансов, связанных с получением многими водителями так называемых «писем счастья» с требованием оплатить налог. Ссылаясь на Налоговый Кодекс РФ, страховая компания является налоговым агентом страхователя и по закону обязана письменно уведомить его и налоговую о том, что сумма налога не удержана. Страховщик, выполняя требование, отправляет письмо водителю и налоговой, несмотря на то, о каком виде страхования речь: обязательная ли это автогражданка, добровольное КАСКО или другие виды.

Нужно ли платить НДФЛ со страховой выплаты по ОСАГО

Итак, ссылаясь на законодательные акты, мы выяснили, что для физических лиц страховая выплата не является доходом, следовательно, платить налог не нужно. В каких же случаях выгодополучатель обязан будет выполнить требования?

Мнение эксперта

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву. Специализируется на административном и гражданском праве, страховании.

Как показывает практика, подобные письма страховая компания отправляет чаще всего лицам, с которыми она судилась. Пострадавший, выигрывая суд, получал компенсации, штрафные выплаты от СК, неустойку и другие платежи. Подобные выплаты уже не относятся к компенсации по страховому полису обязательного страхования, соответственно, облагаются налогом.

Налог на УТС

УТС расшифровывается как утрата товарной стоимости авто. Компенсация УТС по сути является разницей между стоимостью машины до дорожно-транспортного происшествия и после восстановления.

Компенсации выплачиваются на определенных условиях:

- ТС должно быть не старше 3 лет для марок российского производства и не превышать 7 лет для автомобилей-иномарок;

- износ авто не более 30%;

- владелец ТС не является виновником аварии;

- машина не была в ДТП до текущего инцидента;

- сумма компенсации не может превышать максимальную страховую сумму.

Налог на неустойку

Согласно ФЗ№40 «Об ОСАГО», компания страховщик несет ответственность по соблюдению своих обязательств. В случае претензий к страховой компании могут быть применены санкции в виде неустойки при условиях:

- СК грубо нарушила сроки выплат, выдачи направления на ремонт автомобиля после ДТП.

- Нарушение срока возврата страховой премии при предусмотренных правилами ОСАГО обстоятельствах.

Примеры из практики

Для лучшего понимания ситуации приведем несколько примеров:

Пример 1.

Иванов является потерпевшей стороной в дорожно-транспортном происшествии. Инцидент был правильно задокументирован, и пострадавший обратился в СК за выплатой. После рассмотрения дела, страховая компания в установленный правилами ОСАГО срок выплатила водителю сумму в размере 58 000 рублей, из которых 50 000 р. составила компенсация за ущерб авто и 8000 руб. за УТС.

В данном случае владелец автомобиля не должен платить НДФЛ поскольку обе статьи выплат исключены из списка доходов.

Пример 2.

Михайлов обратился в страховую компанию, но получил недостаточную сумму для ремонта автомобиля. После была проведена независимая экспертиза и автовладелец обратился в суд.

Расходы истца составили:

- Экспертиза – 10 тыс.руб.

- Услуги юриста – 15 000 руб.

Исковое заявление содержало требования взыскать с СК:

- 50 тыс.р – ущерб авто;

- 8 тыс.р – УТС;

- 20 тыс.р. – неустойка за просрочку;

- 40 тыс.р. – штраф за отказ решить проблему по досудебной претензии;

- 15 тыс.р. – юридические услуги;

- 2 тыс.р. – моральный ущерб;

- 10 тыс.р. – стоимость экспертизы;

- 800 р. – расходы на почту.

Суд решил дело в пользу истца в полном объеме. Из полученной суммы налогом облагаются:

- неустойка;

- штраф;

- моральный ущерб.

https://youtube.com/watch?v=Upr40J1fvUo

Возмещение морального вреда

Авторы письма напоминают, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). А доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). Перечень необлагаемых доходов приведен в статье 217 НК РФ. В пункте 3 этой статьи упомянуты законодательно установленные компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Таким образом, сумма возмещения морального вреда, причиненного организацией физическому лицу, является компенсационной выплатой и не облагается НДФЛ.

Особенности уплаты

Чтобы определиться, будет ли облагаться налогом страховая выплата, нужно понимать, с какими особенностями можно столкнуться при определении базы налогообложения.

Нюансов может быть несколько:

- Налогоплательщиками могут выступать как физические, так и юридические лица.

- Все поступления от страховых компаний могут быть признаны доходами физического либо юр.лица.

- Договоры со страховыми компаниями могут заключаться физ и юр лицами.

Соответственно и облагаться налогом будут поступления, полученные как гражданами, так и организациями, а также учреждениями.

В то же время появление поступлений в качестве объекта налогообложения не означает, что налог должен быть обязательно уплачен. Это связано с тем, что существует ряд льгот, а также особенностей признания дохода объектом налогообложения.

Для физических лиц

Уплата НДФЛ гражданами РФ расписана в 23-й главе Налогового кодекса. В ней определено, что:

- страховое покрытие является доходом;

- страховые выплаты, которые получены в качестве возмещения по обязательной страховке, не будут облагаться налоговыми платежами, поскольку не являются объектом налогообложения.

Для организаций

Предприятия и учреждения являются плательщиками налога на прибыль. Он рассчитывается как разница между всеми доходами, полученными компаниями, и расходами, которые возникли в результате хозяйственной и прочих видов деятельности.

Порядок обложения доходов налогом указан в статье 25 Налогового кодекса РФ. В соответствии с данной статьей определяется, что:

- предприятие должно включать в состав внереализационных доходов выплаты по понесенному ущербу либо убытку;

- внереализационными расходами являются убытки, понесенные компанией в результате ЧС либо аварии;

- статья 251 кодекса определяет перечень доходов, которые не должны учитываться при формировании налогооблагаемой базы.

С учетом того, что расчетной суммой налога на прибыль является разница между полученным доходом и понесенным расходом, то:

- когда сумма убытка превышает размер страхового покрытия либо равна ему, расчет налога на прибыль не проводится;

- если размер убытков меньше, чем сумма полученного возмещения, налогом на прибыль будет облагаться только та часть выплаты, которая превышает объем ущерба.

Когда не производится уплата НДФЛ в случае страхования?

Согласно исчислению, удержанию и, соответственно, уплате НДФЛ не подлежат следующие доходы:

| Страховые выплаты | Комментарий |

| По договорам обязательного страхования | По всем видам страхования, установленным в Российской Федерации |

| По договорам добровольного страхования жизни | В случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты. |

| По договорам добровольного личного страхования | Выплаты на случай смерти, причинения вреда здоровью и (или) возмещения медицинских расходов застрахованного лица (за исключением оплаты стоимости санаторно-курортных путевок) |

| По договорам добровольного пенсионного страхования | По договорам, заключенным физическими лицами в свою пользу со страховыми организациями, при наступлении пенсионных оснований |

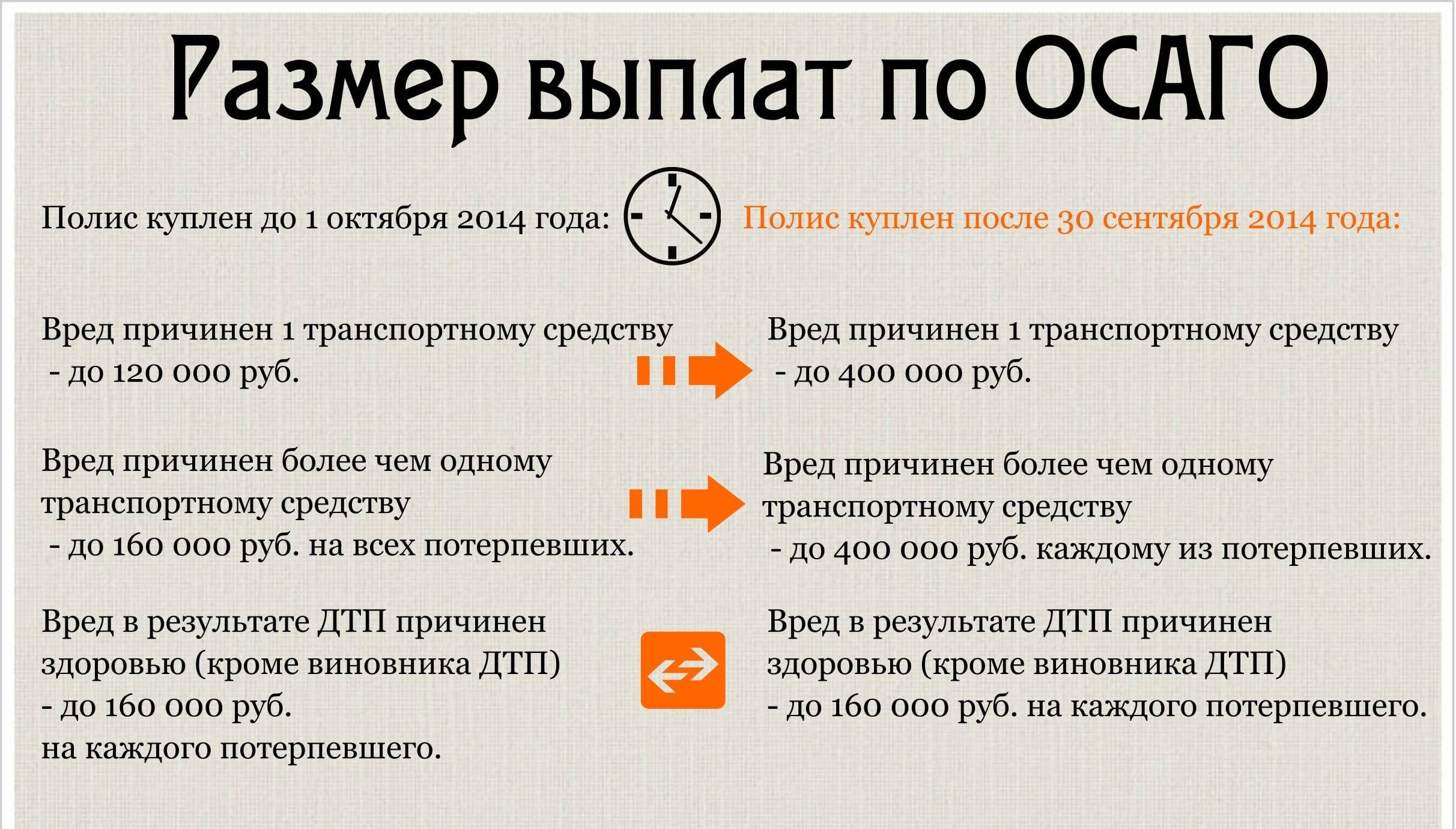

Порядок оплаты финансовой санкции и неустойки по ОСАГО

Что такое финансовая санкция по ОСАГО? Это мера принудительного воздействия, которая выражается в денежной форме, применяется в отношении страховой компании, если было нарушено действующее законодательство.

Сроки указаны следующие: страховая компания в течение 20 календарных дней (исключаются нерабочие праздничные дни) со дня принятия к рассмотрению заявления страхователя о возмещении ущерба или прямом возмещении убытков и всей необходимой документации должна сделать потерпевшему выплату.

Также допустим срок в 30 календарных дней, если страховая компания в письменной форме даст свое согласие на то, что страхователь может сам организовать проведение восстановительных работ пострадавшего автомобиля в той организации, где он захочет, и у страховщика не будет заключен договор с этой фирмой.

Страхователь в заявлении должен указать наименование выбранной станции техобслуживания, ее юридический адрес, платежные реквизиты, а страховщик выдаст направление на ремонт и оплатит проведенные работы для восстановления машины (статья 15.3).

Если сроки оплаты возмещения или выдачи направления на ремонт не соблюдаются, компания должна уплатить за каждый день просрочки пеню (неустойку). Размер — 1% от страхового возмещения.

Неустойка или финансовая санкция оплачиваются, если потерпевший подаст заявление об их выплате, в котором указываются форма расчета (наличный, безналичный), банковские реквизиты, на которые должна быть переведена необходимая сумма.

Дополнительные документы для выплат страховая компания требовать не может.

Страховая компания может быть освобождена от оплаты финансовой санкции или неустойки по закону ОСАГО, если полностью выполнит свои договорные обязательства или документально подтвердит наступление обстоятельств непреодолимой силы.

Облагаются ли налогом выплаты по ОСАГО? Можно ли не платить?

Согласно налоговому кодексу РФ, существует два вида плательщиков отчислений в госбюджет:

- физические лица;

- юридические лица.

НК РФ гласит, что страховые компенсации увеличивают состояние граждан, следовательно они считаются доходом физического лица либо компании. И вид налога будет зависеть от категории налогоплательщика. Однако, учитывая многочисленные льготы, не в каждом случае водитель ТС обязан будет отчислять в бюджет налог.

Статья 23 НК РФ регламентирует круг лиц и порядок начисления налогов. Статья 208, п.1.2 говорит, что к доходам относятся следующие страховые выплаты:

- Выплаты при наступлении страхового случая, включая периодические (ренты, аннуитеты).

- Связанные с участием клиента СК в бизнесе партнера-страховщика.

- Выкупные суммы при расторжении договора страхования.

Иными словами, доходом со страховых выплат считаются исключительно компенсации, оформленные по полисам добровольного страхования.

Предприятия, имеющие статус юрлица, облагаются налогом на прибыль, который начисляется с разницы доходов и расходов. НК регламентирует порядок определения облагаемого дохода статьями действующего кодекса РФ, а именно: в состав внереализационного дохода входит сумма разницы между возмещением ущерба и непосредственным ущербом, причиненным в дорожно-транспортном происшествии.

В случае ДТП с участием автомобиля, состоящего на балансе юридического лица, ущерб списывается в статью расходов предприятия, а сумма страховой выплаты по ОСАГО – в доход. Следовательно, предприятие обязательно должно уплатить

Таким образом, страховые выплаты по ОСАГО входят в состав доходов предприятия, а траты на устранение последствий повреждения корпоративного транспортного средства входят в состав расходов.

Важно! В 2020 году в НК РФ были внесены изменения, которые распределяют налоговые платежи по месту назначения: 3% в федеральный бюджет, 17% — в региональный. Следовательно, полученные страховые выплаты необходимо будет так же распределить

Хозяйствующие субъекты не всегда исчисляют налог на прибыль с сумм, полученных в качестве возмещений по договорам ОСАГО. Облагается не полный размер выплат, а исключительно разница между суммой страховой выплаты и фактическими затратами на восстановление автомобиля или покупку нового в случае его полной гибели.

Ставка налогообложения установлена в размере 20%. Например, если:

- сумма страхового возмещения по ОСАГО составила 50 тыс. руб.;

- а фактические расходы на починку машины сложились в размере 45 тыс. руб.;

- то объектом налогообложения по налогу на прибыль будет признаваться разница в размере 5 тыс. руб.;

- а налоговый платёж составит 1 тыс. руб.

Налог со страховых выплат подлежит уплате в том же порядке, как и при получении других видов доходов. Момент уплаты зависит от того, какой метод используется при признании доходов и расходов:

- при методе начисления не имеет значения, когда фактически поступили денежные средства, и когда осуществлены затраты на ремонт машины. Они должны признаваться в тот момент, в котором они имели место. Поэтому налог должен быть перечислен в бюджет сразу без ожидания получения денег;

- при кассовом методе платить следует только после того, как страховая выплата поступит на счёт компании.

Также при начислении и уплате рассматриваемого обязательного платежа следует действовать согласно правилам, установленным статьёй 286 НК РФ. Так, налог на прибыль платится путём перечисления ежемесячных авансовых платежей, рассчитанных исходя из налогооблагаемой прибыли и ставки.

Юридические лица не платят НДФЛ, их обязуют выплачивать налог на прибыль. Компания подает стандартную отчетность, где указывается доход и расход. Разница облагается 20% налогов, 3% из которых должна оплачиваться в федеральную казну, а 17% — в местный бюджет.

Никаких других особенностей в отчетности юридических лиц при получении компенсации по ОСАГО нет.

Льготы

Облагаются ли НДФЛ?

Чтобы понять, законны ли требования страховщиков, и необходимо ли заполнять налоговую декларацию, следует разобраться в некоторых особенностях налогообложения.

- Доходом признается прибыль, которая увеличивает личный капитал граждан, это касается как физических, так и юридических лиц.

- Выплата по страховке, поступает в бюджет страхователя и увеличивает его капитал, а значит, вполне может считаться доходом.

- Если возмещение, полученное клиентами страховых компаний, признано доходом, происходит появление объекта налогообложения.

- Несмотря на то, что данные денежные средства могут признаваться доходом, это не означает, что оплату в казну необходимо вносить сразу без раздумий. Существует также категория прибыли, которая не подлежит налогообложению.

Являются ли доходом?

В соответствии со ст.208 Налогового Кодекса РФ, денежные средства, приобретенные посредством получения компенсации, считаются доходом в отношении физических лиц. Получение страховки юридическими лицами рассматривается как прибыль ст.250 НК РФ.

Хоть и установлено, что данный вид средств является прибылью, выплаты не облагаются налогом, так как представляют собой компенсацию ущерба пострадавшему лицу. На самом деле, требование страховой компании произвести отчисления со страховки считаются незаконным. В соответствии с Федеральным Законом от 07.02.1992 г. № 2300-1 «О защите прав потребителей» любые средства, предоставленные физическим лицам в качестве компенсации за материальный и моральный ущерб нельзя относить к доходу, поэтому они не подлежат налогообложению.

Действующий Закон «Об ОСАГО» (№40-ФЗ от 25.04.02) устанавливает, что по договору обязательного страхования НДФЛ с компенсационных выплат при наступлении страхового события не выплачивается. Оплатить налог придется лишь в случае, если полученная от страховщика сумма, превышает фактический размер ущерба.

Касательно юридических лиц или предприятий, порядок налогообложения предусматривает выплату НДФЛ со страхового возмещения, только в случае превышения компенсации размера убытков. Это означает, что доход для юридических лиц рассматривается как разница между прибылью и расходами (гл.25 НК РФ). Сумма выплаты входит во внереализационную прибыль (ст.250 НК РФ) и, в то же время, подпадает под статью доходов, не подлежащих налогообложению (ст.251 НК РФ).

Ущерб, понесенный вследствие аварии, относится к расходам (ст.265 НК РФ)

ВАЖНО! Таким образом, в казну отойдет лишь процент от средств, представляющих собой разницу между полученной прибылью и понесенными убытками, если таковая имеется. ИП не относятся юридическим лицам, по этому к ним применяются такие же правила, как и к физическим лицам

Следовательно, они также не делают налоговых отчислений со страховой выплаты.

Когда платить налог не нужно

Законом предусмотрены случаи, когда налог на судебные выплаты от застройщика не налагается. К ним относятся:

- Компенсация морального вреда. Это выплата, которая не облагается налогом.

- Возмещение фактических расходов и убытков. Например, на аренду квартиры на период задержки ввода дома в эксплуатацию и передачи квартиры покупателю. Другой вариант — компенсация расходов иногородним покупателям, которые потратили средства на дорогу и гостиницу.

- Компенсация упущенной выгоды. Если квартира приобреталась в инвестиционных целях и покупатель планировал сдавать её в аренду, но не получил ключи вовремя, он может в судебном порядке требовать компенсацию.

Все перечисленные случаи относятся к реальному ущербу, понесённому покупателем. Его компенсация не создаёт экономической выгоды, а только частично покрывает затраты или недополученную выгоду. Поэтому уплата налога не требуется.

Правда, получить подобные компенсации бывает очень непросто. Неустойка выплачивается по факту срыва сроков, прописанных в договоре. А вот причинение морального вреда, и уж тем более возникновение упущенной выгоды, придётся долго доказывать в суде, и вся судебная процедура отнюдь не бесплатная.

Важно: если истец выиграет дело, ему причитается компенсация судебных расходов на адвоката, экспертизы, госпошлины и другие возможные траты. И эти выплаты также не облагаются налогом

Уплата налогов — обязанность каждого гражданина. А современные электронные системы позволяют оплачивать их с минимальными затратами времени и сил: в онлайн-режиме. И если не забывать всё делать вовремя, проблем с налогами точно не возникнет.

С каких денег необходимо оплачивать налог

Теперь мы подошли к тем деньгам, за которые необходимо оплачивать налоги. Здесь нужно знать одну закономерность, которая все проясняет.

Если сумма по страховке получена по решению суда, то налог необходимо оплатить. Но платеж производится не с полной суммы. Теперь рассмотрим три последних выплаты из перечня целевых сумм, описанных ранее.

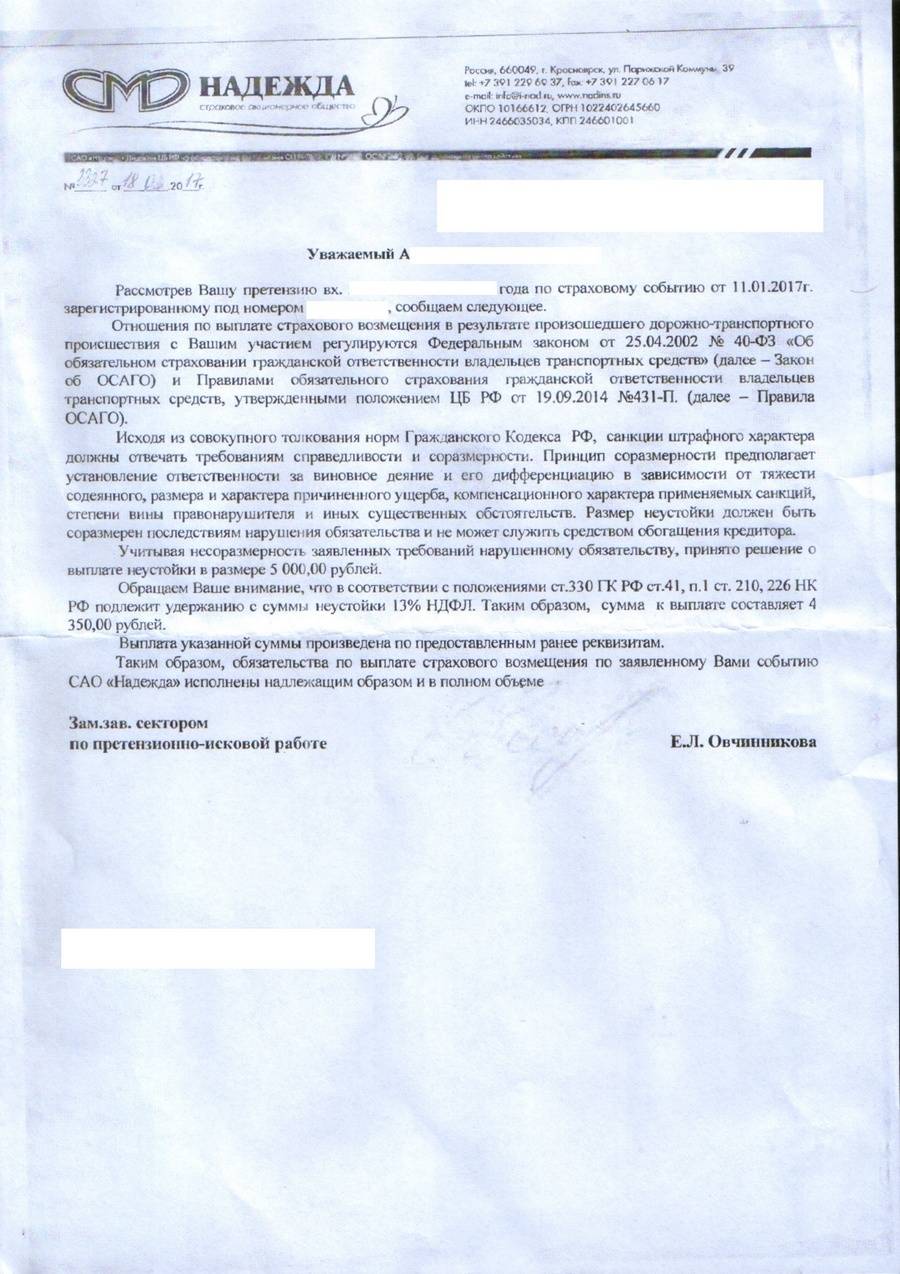

Рассмотрим случай, когда после подачи иска в суд на страховую компанию было принято решение о выплате неустойки, то за нее необходимо оплатить подоходный налог.

В этом случае ситуация решается по аналогии с неустойкой. Эти два пункта также описаны в Гражданском кодексе. Кроме этого, если неустойка определена Федеральным законодательством о страховании, и устанавливается законом, то моральный вред и штраф не будут относиться к выплатам страховщика. Это деньги, оплаченные в гражданском порядке.

Порядок действий для организаций

Юридические лица не платят НДФЛ, их обязуют выплачивать налог на прибыль. Компания подает стандартную отчетность, где указывается доход и расход. Разница облагается 20% налогов, 3% из которых должна оплачиваться в федеральную казну, а 17% — в местный бюджет.

Никаких других особенностей в отчетности юридических лиц при получении компенсации по ОСАГО нет.

Получение страховых выплат – вопрос обширный и требует детального разъяснения. Выплаты по договорам обязательного страхования не считаются доходом, а требования оплатить налог, соответственно, неправомерны. Неправомерны требования и по компенсации УТС.

Юридические лица облагаются налогом на прибыль и в случае, если стоимость ремонта меньше, чем полученная компенсация от СК, обязаны оплатить отчисление в госказну по действующим ставкам.

Выплаты, полученные в ходе судебного процесса, а именно неустойки, штрафы, моральный ущерб, приравниваются к доходам и облагаются НДФЛ.

Уплата налога с взысканной через суд суммы страхового возмещения, неустойки и штрафа, а также моральной компенсации по договору ОСАГО

Здравствуйте, по существу Вашего вопроса сообщаем следующее:

Согласно п. 1 ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В соответствии с п. 1 ст. 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы.

В силу п. 5 ст. 3 НК РФ ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ.

Таким образом, гражданин обязан уплачивать налоги, установленные НК РФ. Поэтому, чтобы определить, обязаны ли Вы уплатить налог с взысканной страховой суммы, необходимо установить, предусмотрена ли данная обязанность НК РФ.

В силу п. 1 ст. 38 НК РФ под объектом налогообложения понимается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

На основании ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

В ст. 209 гл. 23 «Налог на доходы физических лиц» НК РФ объектом налогообложения признается доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ к доходам от источников в Российской Федерации относятся страховые выплаты при наступлении страхового случая, в том числе, периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации.

Следовательно, выплаты при наступлении страхового случая по общему правилу относятся к доходам и подлежат налогообложению.

Согласно пп. 1 п. 1 ст. 213 НК РФ при определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных по договорам обязательного страхования, осуществляемого в порядке, установленном законодательством Российской Федерации.

Таким образом, страховые выплаты по договору ОСАГО не подлежат налогообложению, т.к. данный договор является обязательным видом страхования.

Что касается налогообложения взысканных через суд штрафа, неустойки и морального вреда, то в настоящий момент сложилась следующая судебная практика.

21 октября 2015 года Президиум Верховного Суда Российской Федерации в «Обзоре практики рассмотрения судами дел, связанных с применением главы 23 НК РФ» (далее по тексту – «Обзор практики» ВС РФ) указал свою позицию по данному вопросу.

Выплаты физическим лицам, призванные компенсировать в денежной форме причиненный им моральный вред, не относятся к экономической выгоде (доходу) гражданина, что в соответствии со статьями 41, 209 НК РФ означает отсутствие объекта налогообложения.

Однако предусмотренные законодательством о защите прав потребителей санкции, носят исключительно штрафной характер. Их взыскание не преследует цель компенсации потерь (реального ущерба) потребителя.

Поскольку выплата сумм таких санкций приводит к образованию имущественной выгоды у потребителя, они включаются в доход гражданина на основании положений статей 41, 209 НК РФ вне зависимости от того, что получение данных сумм обусловлено нарушением прав физического лица

Таким образом, Вы не обязаны платить налог с суммы страхового возмещения по договору ОСАГО. Также Вам не требуется платить налог с компенсации морального вреда. Однако сумма неустойки и штрафа облагается налогом (согласно разъяснениям «Обзора практики» ВС РФ).