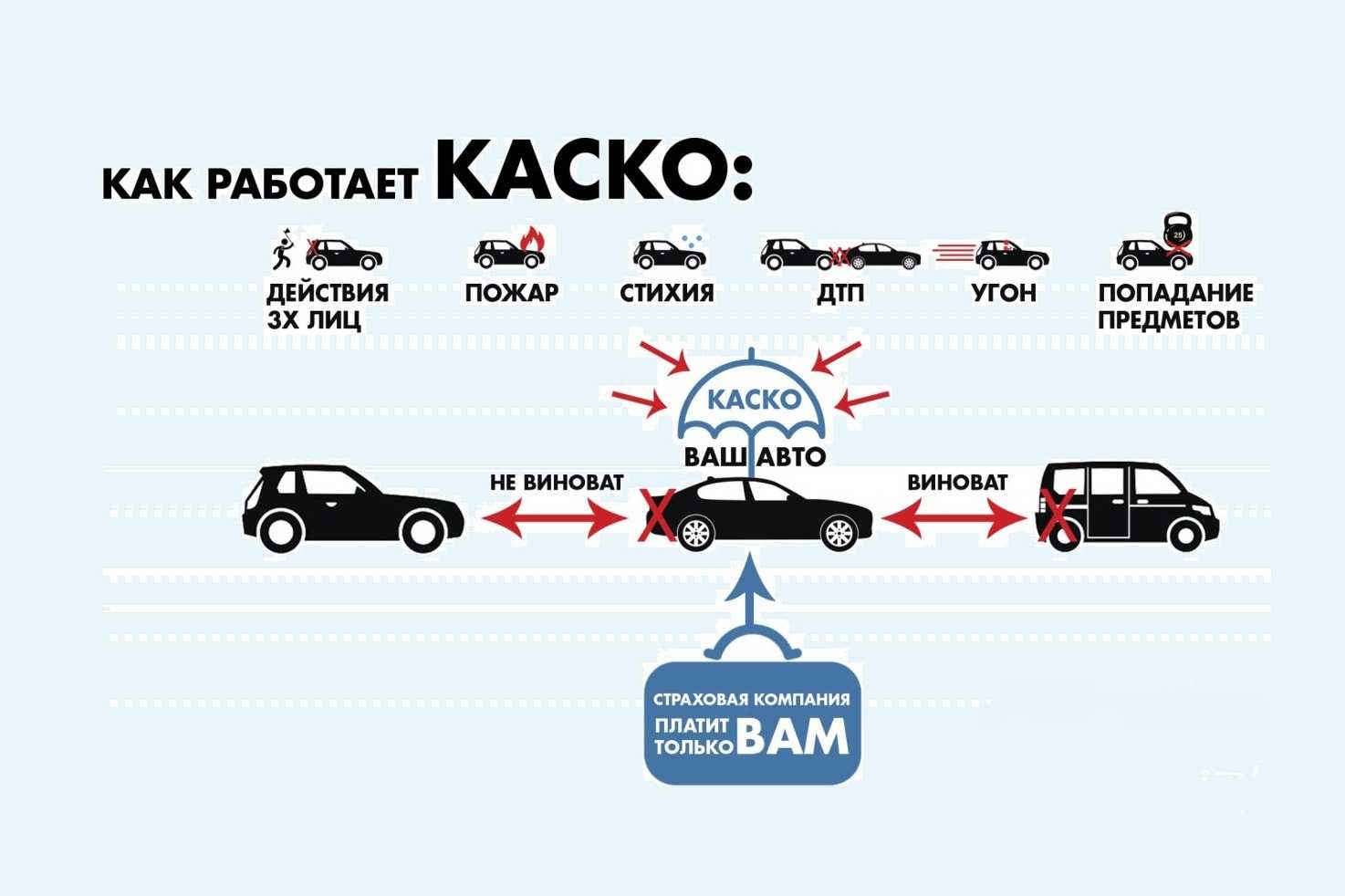

Можно ли взыскать разницу с виновника ДТП? Судебная практика

Да. На практике насчитанной страховщиком суммы не хватает на ремонт (особенно у дилера). Поэтому потерпевшие вправе взыскать разницу с того, чьи неосторожные действия на дороге привели к ДТП.

Доказательством этому утверждению служат:

- Постановление Конституционного Суда РФ № 6-П от 10 марта 2017 года, где суд встал на сторону потерпевшего в ДТП водителя, подавшего исковое заявление к виновнику аварии.

Но прежде, чем идти в суд, вам необходимо заказать независимую экспертизу, которая точно установит характер повреждения и сколько денег потребуется на восстановление автомобиля. Причём на основании такой экспертизы можно взыскать выплаты не только с виновника ДТП, но и со страховой – если она насчитала очень мало.

И, конечно, не стоит забывать о досудебной стадии. До того, как подавать иск к причинителю вреда, попробуйте добиться от него добровольной выплаты разницы между суммой страховой и реальным размером ущерба по рыночным ценам. Возможно, виновник ДТП согласится – тогда и суд не нужен.

Пример судебного решения, где истцу удалось взыскать расходы на восстановительный ремонт авто с виновника аварии без полиса ОСАГО. Суд обязал причинителя вреда выплатить истцу затраты на ремонт, экспертизу, госпошлину и почтовые расходы.

Но если виновник ДТП не платёжеспособен, то, даже выиграв дело в суде, у вас возникнут проблемы с получением денег. Зачастую причинитель вреда «гол как сокол» и даже приставы разводят руками.

Когда можно ремонтировать автомобиль после ДТП

Бывают ситуации, когда после ДТП необходимо срочно отремонтировать свой автомобиль, но страховая компания не платит, или выплатила меньшую сумму. Как быть в такой ситуации? Проконсультироваться по этому вопросу можно здесь, а вообще существует определенный порядок действий.

Что необходимо делать сразу после ДТП:

- вызвать сотрудников ГИБДД, чтобы они зафиксировали факт происшествия и составили акт;

- уведомить страховую, что произошла авария. Если вы не виноваты в происшествии, можно сразу позвонить в компанию виновника аварии, а также и в свою компанию.

Необходимо выяснить, какие повреждения есть у автомобиля. Если ущерб незначительный, можно своим ходом проехать к страховщикам для оценки полученного ущерба. Оценщик должен зафиксировать повреждения на осмотре. Вы должны расписаться в акте, а копию документа получить на руки – вот в такой ситуации вы уже имеете право ремонтировать свой автомобиль.

Если при небольших повреждениях машины у вас нет на руках бумаги, лучше ремонт пока не делать. Некоторые компании преднамеренно не выдают копию акта осмотра, и при обращении в суд вас уже могут появиться проблемы. В случае, когда Вам не дали копию, можно произвести независимую экспертизу.

Что будет за нарушение срока ремонта?

Аналогичная неустойка, как и в случае просрочки выдачи направления в СТОА. Но размер её, увы в 2 раза ниже – 0,5% за каждый день просрочки.

Требование о возмещении за просрочку по ремонту также нужно подать отдельно – автоматически Вам её никто не начислит. Претензия подаётся в страховую, но ни в коем случае не в сервис, так как возмещение осуществляет именно страховщик.

Кстати, неустойка за пропуск обоих сроков не может быть в сумме больше суммы страхового возмещения. То есть если сумму ущерба Вам насчитали в 200 000 рублей, то даже если просрочка составила более 100 дней, то максимальная сумма по неустойке, на которую Вы можете рассчитывать – ещё 200 000 рублей сверху. Но по судебной практике, к сожалению, и эта сумма чаще всего снижается судьями до так называемой “адекватной” на основании статьи 999 Гражданского кодекса, согласно которой судья может просто посчитать, что Вы необоснованно хотите обогатиться, и такой неустойки для Вас слишком много.

Но в случае, если дело дойдёт до суда, Вам положены и дополнительные “бонусы” от страховой. Речь идёт о штрафе в Вашу пользу за нарушение сроков или отказ в возмещении. Штраф этот достаточно большой в ряде случаев и он составляет 50% от суммы невыплаченного ущерба (если Вам вообще не отремонтировали машину или не выплатили – незаконно отказали прямо либо до даты подачи в суд не перечислили ни копейки), неустойки и дополнительных расходов (на почтовые отправления, услуги юриста, проведение независимой экспертизы и другие).

Согласно закону нельзя ремонтировать машину в течение 15 дней

Виновник ДТП ни при каких обстоятельствах не должен ремонтировать автомобиль раньше 15 дней со дня аварии. В противном случае ему также грозит регресс. Через какое-то время после ДТП виновного должны оповестить о том, что он должен предоставить автомобиль для осмотра в страховую организацию. Это необходимо для корреляции характера повреждений с машиной потерпевшего и расчета суммы выплат.

Осмотр поврежденного транспортного средства можно произвести и раньше 15 дней, если самостоятельно приехать к страховщику потерпевшего раньше срока. После осмотра с него нужно затребовать письменное разрешение, и только потом ремонтировать свой автомобиль. Такая схема взаимодействий сделана для исключения фактов мошенничества со стороны застрахованных лиц.

Чем еще опасен европротокол для виновника

Если оба водителя договорились об оформлении ДТП по европротоколу, можно воспользоваться образцом, не вызывая работников ГИБДД, виноватому стоит тысячу раз подумать, стоит ли прибегать к такому способу. Даже если потерпевший уверяет, что ему хватит максимальной суммы выплат на ремонт, следует соотнести все «за и против».

Ведь если окажется, что пострадавшему не хватит максимальной выплаты на ремонт, установленной правительством РФ, он, на вполне законных основаниях, может потребовать возместить недостающую сумму у виновника. Закон об ОСАГО также предусматривает такой вариант развития событий, поэтому прогнозировать, что на уме у вашего оппонента весьма неблагородное дело.

При оформлении ДТП нужно учитывать все тонкости отечественного страхового законодательства, иначе придётся возмещать ущерб из своего кармана. Этого легко избежать при соблюдении ряда простых рекомендаций. Итак, что следует предпринять, чтобы не пришлось самостоятельно оплачивать ремонт машины пострадавшего?

Как обманывают страховые

Нередко страховщики применяют уловки для того, чтобы сэкономить на возмещении.

Так, например, водителю, желающему отправиться сразу на СТО, могут предложить подписать соглашение к договору страхования, в котором он соглашается с использованием б\у запасных частей, доплатой собственных средств за восстановление или заключает договор цессии.

Бумаги страховых компаний составляются так хитро, что несведущий человек с трудом поймет их суть. Поэтому подписывать ничего, кроме заявления и извещения о ДТП нельзя.

Цессия

Цессия – уступка права требования. Суть ее заключается в том, что требование компенсации переходит от страхователя к третьим лицам.

Чаще всего в их роли выступают оценочные бюро или аварийные комиссары, проводившие осмотр, но могут быть и другие субъекты.

Эти посредники либо сами предлагают заключить договор цессии, либо такое предложение исходит от страховщика. Взамен клиенту обещают реанимировать автомобиль.

После заключения соглашения, клиента, скорее всего, будут «кормить завтраками», и срок починки затянется на неопределенное время.

Подвох такого договора заключается в том, что страховая организация самоустраняется от отношений со страхователем.

Фактически данному автовладельцу страховщик больше ничего не должен. Организация не будет платить пострадавшему страховку, не направит его авто на ремонт и не будет контролировать ход его проведения.

В дальнейшем водителю придется судиться уже не со страховой компанией, а с посредниками, получившими возможность требования.

Если простят доплатить

Нередко станции техобслуживания просят автомобилиста доплатить, поскольку предел ответственности страхующей фирмы ограничен 400 000 рублей (пп.»б» ст.7 ФЗ-40).

Возможность доплаты указана в законе. Согласно п.17 ст. 12 ФЗ-40, направление, которое фирма выдает страхователю может содержать условие о дополнительной оплате части восстановления самим страхователем.

Желание мастеров вполне объективно и продиктовано необходимостью. Поскольку на сумму, которую выделил страховщик, часто невозможно нормально оказать услугу.

Нехватка средств объясняется тем, что при расчете стоимости восстановительных работ специалисты ориентируются на показатели справочника РСА, суммы в котором значительно ниже рыночных.

Чтобы получить хороший ремонт и новые запасные части, страхователю, скорее всего, придётся доплатить.

Страховщик направил на ремонт, но насчитанных по ОСАГО сумм не хватает и в сервисе хотят, чтобы я доплатил – это законно?

Да, законно.

Действительно, насчитанных страховщиком денег может не хватить на восстановление машины к доаварийному состоянию. В таком случае на СТО вам намекнут на доплату. Это в принципе логично – автосервис не занимается благотворительностью и не будет делать ремонт себе в убыток.

При таких раскладах у вас есть два варианта:

- Согласиться на ремонт авто б/у запчастями, и тогда, возможно, доплачивать ничего не придётся или переплата составит небольшую сумму – этот вариант актуален для владельцев «тазиков» и прочих старых машин с пробегом,

- Доплатить часть денег из своего кармана и получить качественный ремонт новыми запчастями по ОСАГО, а потраченные деньги затем взыскать с виновника ДТП.

Какой из вариантов предпочесть – решать вам. Всё упирается в ваши финансовые возможности и состояние транспортного средства после ДТП.

Могу ли я отказаться доплачивать?

Конечно.

Вы, как потерпевший, доплачивать не обязаны, поскольку у вас нет законодательной обязанности это делать. Правда, без доплаты с вашей стороны ни о каком ремонте речи и быть не может. В автосервисе откажутся восстанавливать ваш автомобиль, а страховая будет вынуждена заплатить деньгами – с применением Единой методики, а если ваше ТС старше 5 лет, то и с учётом износа. В итоге выплата может не покрыть ремонт.

Но можно взыскать недостающую сумму с виновника ДТП!

Если страховщик компенсировал стоимость ремонта по ОСАГО и тем самым исполнил свою обязанность по возмещению убытков после ДТП, потерпевший больше не вправе требовать с него недостающую сумму на оказавшийся дороже ремонт. Но по закону 2023 года такое требование можно предъявить в адрес виновника ДТП.

На это указал Верховный Суд в пункте 27 ППВС № 31:

Однако с виновника ДТП можно требовать не всю сумму. Речь может идти лишь о разнице между тем, что выплатил страховщик по Единой методике и той суммой, в которую вам обошёлся ремонт. Например, если СК возместила 100 тысяч, а ремонт на СТО вылетел в 180 тысяч рублей, эти 80 000 и есть та сумма, которую вы вправе потребовать с причинителя вреда.

Основанием для такого взыскания с виновника является пункт 1 ст. 1064 ГК РФ, согласно которому причинитель вреда обязан возместить ущерб, нанесённый им чужому имуществу (в нашем случае автомобилю в ДТП).

При обращении к виновнику у вас должен быть на руках акт расчёта стоимости ремонта от страховой. Или заключение независимого эксперта, если вы к нему обращались. Вначале лучше предложить виновнику ДТП возместить ущерб добровольно, а если он откажется – направьте ему досудебную претензию с требованием выплатить деньги, а далее можно будет подавать гражданский иск.

Обычно в таких делах суды встают на сторону потерпевших. После того, как вы получите копию постановления суда, можно приступать к взысканию – либо через работодателя ответчика, либо с помощью судебных приставов.

Оценка авто после ДТП

При обращении владельца машины после дорожного происшествия с заявлением о выплате, страховщик обязан в течение пяти дней сделать оценочный отчет автомобиля после его повреждения. Страховая компания должна согласовать с владельцем автомобиля место осмотра машины, при этом необходимо учесть график работы страховой компании и экспертной службы.

В свою очередь владелец автомобиля должен обеспечить его наличие на заданное время для осмотра.

Если техническое состояние транспортного средства не позволяет его доставить для выполнения экспертизы к страховщику, либо в другое место, то оценка выполняется на месте расположения автомобиля.

Если после процедуры осмотра стороны договорились и согласились с суммой ущерба, то страховщик выплачивает именно такую сумму. Если компромисс по сумме ущерба не достигнут, то проводится экспертиза с участием независимого эксперта. Если за пять дней после регистрации заявления страховая компания не выполняет оценку или экспертизу имущества, то потерпевший может самостоятельно обратиться к независимому эксперту для оценки, и потребовать от страховой компании выплаты суммы ущерба, определенной независимой экспертизой.

Если после процедуры осмотра стороны договорились и согласились с суммой ущерба, то страховщик выплачивает именно такую сумму. Если компромисс по сумме ущерба не достигнут, то проводится экспертиза с участием независимого эксперта. Если за пять дней после регистрации заявления страховая компания не выполняет оценку или экспертизу имущества, то потерпевший может самостоятельно обратиться к независимому эксперту для оценки, и потребовать от страховой компании выплаты суммы ущерба, определенной независимой экспертизой.

Если экспертиза или осмотр автомобиля не дают возможности точно установить величину причиненного ущерба и причины дорожного происшествия, то эксперт может потребовать предъявить для освидетельствования транспортное средство, принадлежащее виновнику дорожного происшествия. Результаты должны оформляться в виде заключения, и закрепляться подписями эксперта, владельца транспортного средства и представителя страховой компании.

Правила ремонта

Правила установлены в ст. 12 Федерального Закона №40 от 25.04.2002 «Об ОСАГО»:

- В течении 5 дней после обращения к страховщику предоставьте ТС для осмотра. Если повреждения, полученные в результате ДТП, исключают возможность передвижения автомобиля, осмотр и экспертиза производятся по месту его нахождения.

- После осмотра специалисты рассчитывают стоимость восстановительных работ, согласовывают с вами станцию технического обслуживания, которая займется починкой. В случае несогласия с итогами расчета закажите независимую техническую экспертизу.

- Доставьте автомобиль на станцию технического обслуживания. Нетранспортируемое авто эвакуируется с помощью специальной техники. Оплачивать эвакуацию придется за собственный счет. Для возмещения данных затрат впоследствии обратитесь в суд с иском к виновной стороне.

- Восстановление транспортного средства должно быть завершено в срок не превышающий 30 дней с момента помещения его в автомастерскую. Все этапы работы сотрудник мастерской обязан согласовывать с владельцем.

Посещение ГИБДД

Судебные разбирательства затягиваются надолго – что делать?

Это очень распространённая ситуация. Обычно дела с выдачей сотрудниками ГИБДД необходимых для обращения в страховую документов могут затягиваться из-за административных расследований, поиска виновника ДТП, медицинских заключений в случае наличия пострадавших и исхода уголовных дел, которые могут длиться годами.

Тем не менее, есть в 2023 году рабочий способ для того, чтобы иметь возможность отремонтировать автомобиль. Но работает он только на первом этапе из вышеописанного – можно условно заставить страховщика провести осмотр или экспертизу машины. Однако, всё ещё остаётся возможность выдачи направления на ремонт (особенно, если автомобиль у вас свежих годов выпуска). Поэтому данный риск берём на себя целиком и полностью.

А способ заключается в подаче заявления без необходимого набора документов. И это не совсем законно, но нередко работает.

Но есть здесь плохая новость – в официальной трактовке этого пункта 11 говорится о приложенных в соответствии с Правилами страхования документах к заявлению. У вас их недостаточно по условиям данного раздела статьи. Поэтому выхода два:

- попытаться подать заявление без нужных документов – есть возможность, что страховая проведёт осмотр во время истребования недостающих бумаг, в том числе не заподозрив, что их у вас просто нет,

- договориться со страховой о том, что именно этот документ вы привезёте позднее, так как идёт разбирательство по вашему делу о ДТП.

В целях, указанных во втором пункте, страховщики иногда идут навстречу своим клиентам.

Как быть, если возникли разногласия со страховой компанией?

В случае возникновения спорных ситуаций с страховой компанией по ОСАГО, первым делом необходимо собрать все документы, связанные с дтп

Важно иметь полную информацию о произошедшем, включая фотографии места аварии, схему проезда, а также копии документов о регистрации и техническом состоянии автомобиля и водительского удостоверения виновников аварии. Это поможет вам правильно оценить вашу ситуацию и защитить свои права

Если страховая компания предлагает вам сумму, которая не устраивает вас или некорректно оценивает размер ущерба, у вас есть право обратиться в суд или к регулирующему органу для разрешения спора. Для этого необходимо составить претензию в страховую компанию и получить отказ или отсутствие ответа в течение 30 дней. После этого можно обратиться в суд с иском о получении выплаты по ОСАГО.

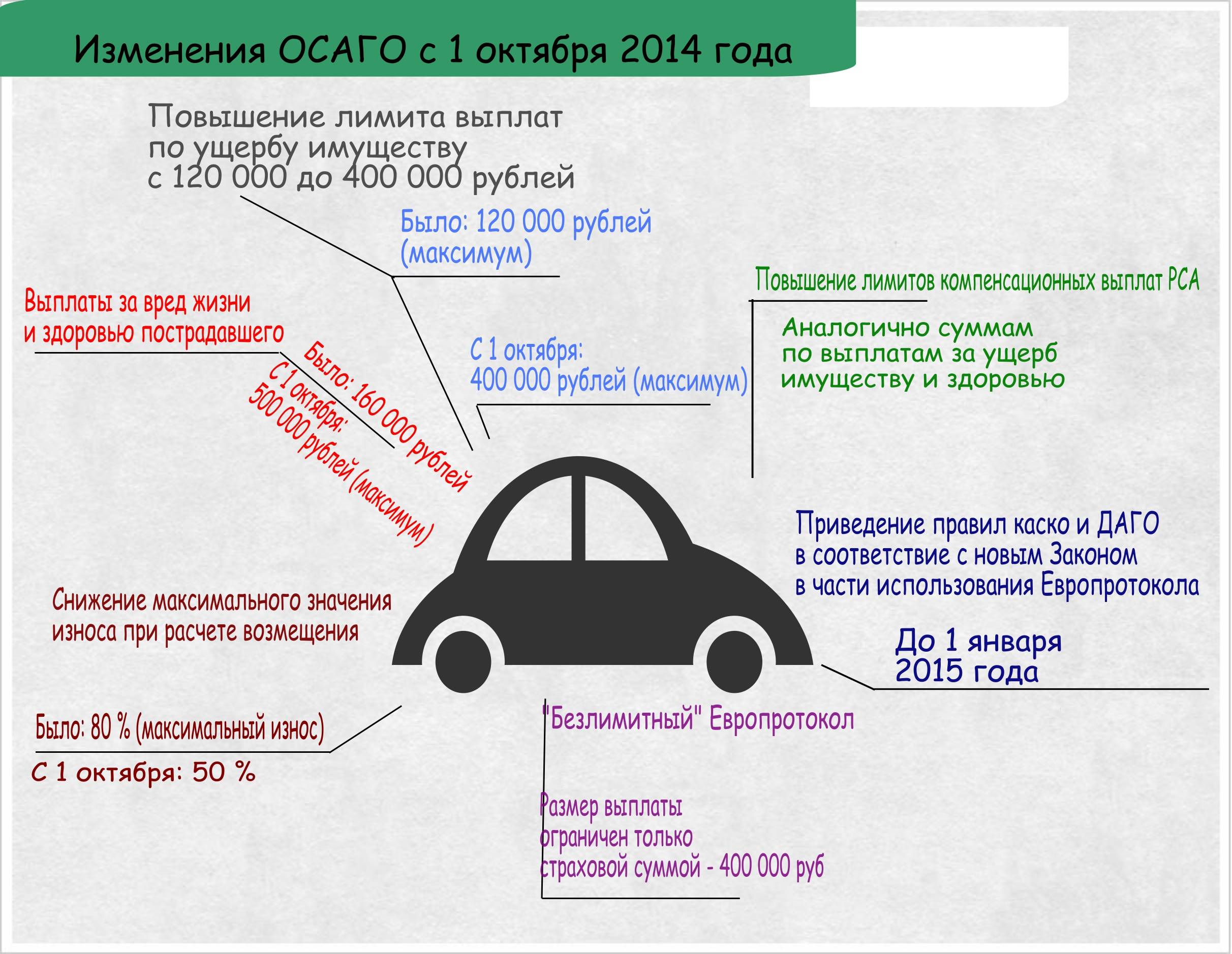

Обратите внимание на то, что ОСАГО предусматривает ограничение ответственности страховой компании. В 2023 году лимит за покрытие вреда, причиненного жизни и здоровью, составляет 400 тысяч рублей

Это максимальная сумма, которую страховая компания выплатит в случае ДТП.

Если страховая компания хватает этих сумм для выплат, то так и заплатила своим клиентам. Это может привести к ситуации, когда размер выплат не позволяет полностью покрыть все расходы по ремонту автомобиля и лечению после ДТП. Чтобы не остаться с уставшим автомобилем и ограниченными возможностями для восстановления здоровья, рекомендуется дополнительно застраховать риск превышения лимита по ОСАГО.

Стоит помнить, что размер возмещения по ОСАГО зависит от множества факторов, включая степень виновности каждой стороны ДТП, степень вреда, причиненного жизни и здоровью. Расчет выплат производится на основе договора ОСАГО, заключенного между страховщиком и страхователем. Поэтому при возникновении разногласий с страховой компанией рекомендуется обратиться к юристу или консультанту по вопросам страхования для защиты своих интересов.

В случае возникновения разногласий со страховой компанией при оформлении автомобильного полиса ОСАГО, необходимо быть готовым к длительной процедуре разрешения спора и вести дело на протяжении нескольких месяцев. Имейте в виду, что решение суда может не всегда быть в вашу пользу, поэтому рекомендуется обратиться к специалисту, который поможет оценить ваши шансы на успешное разрешение спора и правильно составить документы по данному вопросу.

Как я все-таки получила деньги

По совету независимого оценщика я поехала на ту же СТО, где проводили первичный осмотр моего Ниссана. Мне нужно было получить от них отказ ремонтировать мою машину. Этот отказ позволил бы мне получить компенсацию деньгами от страховой.

Такой отказ можно получить, если мастерская откажется делать ремонт по одной или нескольким веским причинам. Вот их список:

- Невозможно приобрести запчасть по стоимости единой методики расчета, ЕМР.

- Клиент отказывается доплачивать недостающие деньги.

- Необходимые для ремонта запчасти не получится доставить в установленные сроки ремонта.

- Представители СТО не согласны со списком ремонтных воздействий, которые предусмотрела страховая.

Я спросила, как работники СТО собираются уложиться в 100 000 Р — это ограничение по бумажному европротоколу, — если независимая оценка насчитала за ремонт новыми запчастями 170 000 Р. Мне сразу же написали отказ в ремонте. На следующий день страховая выплатила мне 93 374 Р.

Я до сих пор не разобралась, почему сумма именно такая. Перед тем как написать отказ, мастер сказал, что мне выплатят не больше 50 000 Р. То ли их оценщик так оценил урон, то ли дело было в том, что мы с оценщиком повздорили. А может быть, в страховой посмотрели на результаты независимой экспертизы и решили выплатить 93 тысячи в расчете на то, что меня это устроит и я не пойду в суд. И я действительно решила не тратить нервы и время из-за семи тысяч.

Соглашение об урегулировании страхового случая

Соглашение об урегулировании страхового случая  Справка, которая подтверждает, что я получила денежную компенсацию

Справка, которая подтверждает, что я получила денежную компенсацию

Что предпочитают страховщики

Крупные СК, например, «Альфастрахование» и «Ингосстрах», предпочитают направлять на ремонтные работы на СТО, с которыми у фирмы заключен договор. Такие станции техобслуживания расположены в каждом субъекте, где у страховщика есть филиал.

Страховая компания «Тинькофф», преимущественно оказывающая услуги online, не организовывает восстановительные работы самостоятельно, а перечисляет сумму возмещения ущерба на счет пострадавшего.

В компаниях «ВСК» и «Ресо-Гарантия» учитывают мнение потерпевшей стороны при выборе способа компенсации ущерба. Если заявитель требует денежную выплату, то страховщик перечисляет деньги.

Основания для предъявления регрессного требования страховой компанией

В соответствии со статьей 14 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» к страховой компании, осуществившей страховое возмещение, переходит право требования потерпевшего к виновнику ДТП, в размере осуществленного потерпевшему страхового возмещения, в следующих случаях:

- умышленного причинения вреда жизни или здоровью потерпевшего;

- причинения вреда при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного) или невыполнения требования о прохождении медицинского освидетельствования или о запрете водителю употреблять алкогольные напитки, наркотические или психотропные вещества после ДТП, к которому он причастен;

- отсутствия права на управление транспортным средством;

- оставления места дорожно-транспортного происшествия;

- наступления страхового случая в период, не предусмотренный договором обязательного страхования;

- проведения ремонта или утилизации автомобиля до истечения пятнадцатидневного срока (за исключением нерабочих праздничных дней) с момента ДТП либо непредставления его по требованию страховщика для проведения осмотра или независимой технической экспертизы (при оформлении документов без участия сотрудников ГИБДД);

- истечения срока действия диагностической карты легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

- представления недостоверных сведений владельцем транспортного средства при заключении договора обязательного страхования, что привело к необоснованному уменьшению размера страховой премии;

- причинения вреда при использовании транспортного средства с прицепом, если в договоре ОСАГО отсутствует информация о возможности управления транспортным средством с прицепом (за исключением принадлежащих гражданам прицепов к легковым автомобилям).

Можно ли ремонтировать машину по истечении 15 дней?

Если установленные законодательством 15 дней прошли, владельцам обоих авто, участвовавших в ДТП, ничто не препятствует в проведении ремонта.

Но не стоит полагать, что обязательства будут сняты вовсе. Страховщик вправе, по прошествии данного срока от момента составления европротокола, потребовать проведения экспертизы

Не важно, что машина уже полностью восстановлена. Необходимо предоставить ее для проверки экспертам страховщика не позже 5 дней после получения соответствующего письменного уведомления.

Игнорирование этого требования, на основании п. 3 ст. 11.1 ФЗ об ОСАГО, грозит возмещением ущерба виновником за свой счет. Причем речь может идти о значительной сумме!

Особенности регистрации нового автомобиля

Регистрация через автосалон. Автосалон может самостоятельно поставить на учет машину в ГИБДД. Для этого он должен состоять в реестре специализированных организаций.

Стоимость такой услуги автосалона не должна превышать 500 Р. Тариф действует с 4 августа 2019 года.

Собственнику нового автомобиля нужно подписать договор с автосалоном на совершение регистрационных действий в ГИБДД и предоставить документы: свой паспорт, полис ОСАГО, чек об уплате госпошлины за выдачу ПТС, СТС и номеров.

Регистрация нового автомобиля для юридических лиц. От имени организации автомобиль на учет ставит представитель, назначенный приказом руководителя компании. Обычно это сотрудник фирмы. Доверенность нотариально заверять не нужно. Заявление можно подать также через госуслуги.

На госуслугах такая услуга называется «Регистрация нового ТС, ранее не зарегистрированного в ГИБДД». Заявителем является доверенное лицо организации. В заявлении необходимо указать данные представителя, сведения о доверенности, данные юрлица и юридический адрес организации. Также указывается документ, подтверждающий право собственности. К документам необходимо приложить выписку из ЕГРЮЛ в виде распечатки с сайта ФНС.

Госпошлина, а также остальной порядок постановки на учет идентичен, как у физических лиц.

Независимая экспертиза и досудебная претензия

В марте, спустя месяц после ДТП, по отзывам на Яндексе я выбрала агентство, которое должно было помочь мне сделать независимую оценку повреждений. За услуги агентство просило 7000 Р. Можно было найти и за 5000 Р, но у этих ребят был очень хороший рейтинг. В итоге я осталась довольна их работой.

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль

Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

Телеграмма, которую необходимо отправить в страховую, чтобы можно было оценить ущерб повторно

Телеграмма, которую необходимо отправить в страховую, чтобы можно было оценить ущерб повторно  Мой Ниссан на независимой экспертизе — со снятым задним бампером

Мой Ниссан на независимой экспертизе — со снятым задним бампером

Через неделю от агентства пришел отчет. Они оценили стоимость ремонта с учетом износа в 113 307,76 Р.

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 Р: 113 307,76 Р — за ремонт, 7000 Р — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на тот же восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Как компенсировался ущерб третьим лицам по ОСАГО раньше

До 2021 года собственник автомобиля мог воспользоваться двумя вариантами компенсации:

- Пострадавший владелец автомобиля получает денежные средства, которые использует для проведения ремонтных работ.

- Денежные средства переводятся автосервису, разницу за ремонт собственник авто компенсирует за собственный счёт.

В прошлом пострадавшая сторона могла получить денежные средства и отказаться от восстановительных работ. Многие юристы использовали данную лазейку, чтобы помочь пострадавшим в ДТП отсудить нужную сумму и даже заработать. Такая схема зачастую приводила к мошенническим действиям: некоторые автомобилисты специально подставляли на автодорогах свои транспортные средства, чтобы получить финансовое возмещение при аварии.

Новое законодательство значительно уменьшило возможности для выбора: собственникам автотранспорта приходится восстанавливать машину на автосервисе.

Когда увеличение этого периода законно?

Есть единственный случай, когда указанные выше 30 рабочих дней могут быть затянуты с согласия самого потерпевшего в ДТП автовладельца. Это ситуация, когда вы дали согласие – причём письменное, либо на увеличение срока проведения ремонта, либо на отсрочку начала его течения.

Например, страховая компания выдала направление, но в автосервисе сетуют на то, что на вашу модель автомобиля запасные части или детали идут очень долго. В этом случае вы можете договориться со страховщиком о том, что поставите машину на ремонт только тогда, когда придут компоненты для восстановления машины. Либо вовсе можете не знать о том, что срок ещё даже не начался, потому что вам просто подсунули это соглашение или же на самом направлении, которое вы подписывали, были пункты о согласии на затягивание ремонта, которые вы просто проигнорировали и поставили свою подпись.

Но здесь кроется несколько иная очень распространённая практика. О ней и читаем далее.

Если отремонтировали некачественно

Организация восстановительных работ и контроль за их качеством входит в обязанности СК.

Направьте претензию по ремонту в офис страховой компании лично или по почте ценным письмом с описью вложения и уведомлением о вручении.

Скачать бланк претензии о некачественном ремонте автомобиля по ОСАГО

Если страховая без объяснения причин не предпринимает никаких мер, обратитесь с исковым заявлением о взыскании страховой суммы и неустойки в суд.

Как для суда, так и для страховой компании на стадии досудебного урегулирования потребуется техническая экспертиза восстанавливаемого автомобиля в независимом оценочном агентстве.

Ремонт или выплата

Федеральным законом № 49-ФЗ от 28.03.17г. были внесены поправки в закон об ОСАГО, согласно которым приоритетным способом возмещение ущерба является направление транспортного средства на ремонт.

Однако по соглашению со страховой компанией можно получить компенсацию в денежном выражении.

Для этого в заявлении приоритетным способом возмещения убытков укажите денежную компенсацию, но конечный выбор остаётся за страховщиком

Если же водитель выбрал восстановление ТС, СК обязана надлежащим образом организовать его проведение.

Внимание! Станция технического обслуживания должна находиться не далее, чем в 50 км от места жительства владельца или места нахождения автомобиля. Данный критерий доступности закреплён в п

15.2 ст. 12 ФЗ-40. Исключением считаются ситуации, когда транспортировку авто на расстояние более 50 км, оплатил сам страховщик.

Что нужно для регистрации автомобиля

Документ о праве собственности. Автомобиль или другое транспортное средство — это собственность. Нельзя просто сказать, что автомобиль принадлежит водителю. Право собственности на автомобиль подтверждается:

Я покупал подержанный автомобиль и в качестве документа о праве собственности предоставлял в ГИБДД договор купли-продажи.

Договор купли-продажи б/у автомобиля составляется между продавцом и покупателем на обычном листе бумаги. О том, как правильно составить такой договор, мы рассказывали в статье «Как оформить договор купли-продажи автомобиля», там же можно скачать бланки такого договора для разных случаев.

Заверять у нотариуса не нужно, хотя это и не запрещено. В договоре должны быть отражены:

Также в договоре обязательно должен быть указан факт передачи транспортного средства от предыдущего владельца новому. Договор составляется в 3 экземплярах: по одному для сторон договора и один — в ГИБДД.

Паспорт транспортного средства. В ПТС необходимо вписать нового владельца — это можно сделать самостоятельно при подписании договора купли-продажи, — указать место жительства, дату покупки и поставить подписи прежнего и нового собственников.

Если не вписать данные, это сделают сотрудники ГИБДД при регистрации. Но подписи двух собственников — прежнего и нового — придется ставить самостоятельно.

С 1 ноября 2020 года бумажные ПТС в ГИБДД больше не выдают. Вместо них начали оформлять электронные. Рукописную подпись поставить не получится. Придется зарегистрироваться на портале «Электронный паспорт». Для этого потребуется усиленная квалифицированная электронная подпись либо учетная запись на портале госуслуг.

Инструкция по регистрации на портале СЭП:

ГИБДД записи в электронный ПТС не вносит. Продавец должен сделать это самостоятельно на портале. Покупатель подтверждает свое согласие кодом из смс.

Полис ОСАГО. Автомобиль нужно застраховать до регистрации в ГИБДД не позднее 10 дней после приобретения. Поставить автомобиль на учет без ОСАГО не получится.

Для оформления полиса потребуются:

Техосмотр нужен для безопасности водителя и пешеходов от случайных аварий, например из-за неисправностей тормозной или рулевой систем. А также для того, чтобы страховая компания была уверена в надежности автомобиля и застраховала его.

Сотрудники ГИБДД и страховой компании не эксперты, а автомобиль — сложный механизм, и с первого взгляда сложно сказать, исправен ли он. Поэтому техосмотр проводят специализированные организации. Они изучают все необходимые параметры и выписывают диагностическую карту. В ней указано, может ли автомобиль передвигаться по дороге безопасно. Если нет — в оформлении страхового полиса откажут, а без него откажут и в постановке на учет. Нет техосмотра — нет полиса ОСАГО.

С 2020 года для легковых автомобилей старше 4 лет техосмотр проводится раз в два года. Раз в год техосмотр проходят:

Если ОСАГО не оформить, вся ответственность по возмещению убытков при ДТП ляжет на собственника автомобиля. Воспользоваться полисом бывшего владельца уже не получится.

При регистрации автомобиля данные о новом полисе ОСАГО уже будут в базе ГИБДД — приносить экземпляр полиса не нужно.

Номера обязательно нужно менять, если:

Бывает так, что прежний хозяин автомобиля хочет сохранить номера. В этом случае тоже придется получить новые в ГИБДД.

Заявление в ГИБДД. Чтобы ГИБДД начала процедуру постановки на учет автомобиля, нужно подать заявление. Его можно написать от руки в ГИБДД или заполнить в электронном виде на госуслугах.

Проще и удобнее подать заявление на регистрацию автомобиля на госуслугах. К тому же на уплату госпошлины будет скидка 30%.

Нужна ли система ЭРА-ГЛОНАСС. Система ЭРА-ГЛОНАСС устанавливается на новые автомобили на российских заводах с 2017 года. Если покупать подержанное авто, специально устанавливать эту систему для постановки на учет не нужно: физические лица, которые не используют машину для предпринимательской деятельности, не обязаны устанавливать на нее систему ЭРА-ГЛОНАСС.

Действия автолюбителя после ДТП

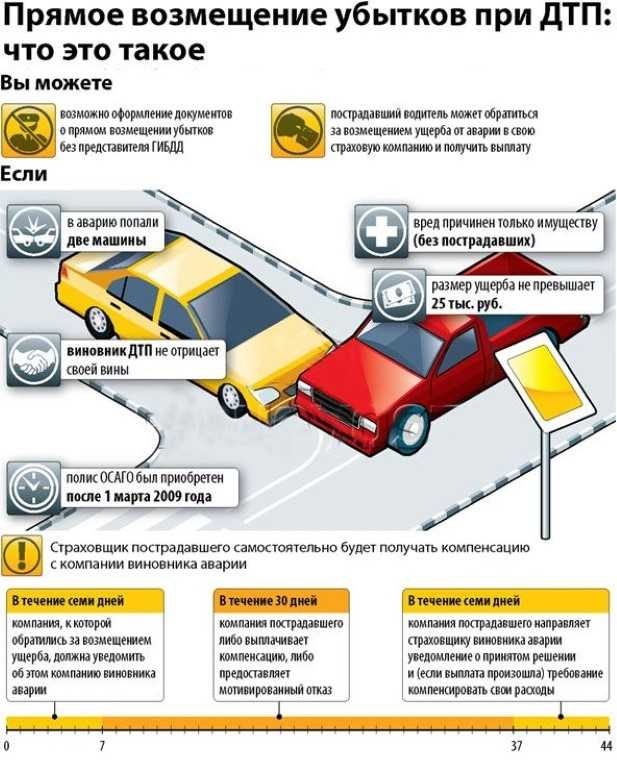

Согласно, ст. 12 Федерального закона «Об ОСАГО» от 25.04.2002 г. № 40-ФЗ и Правил ОСАГО потерпевший автолюбитель должен обратиться к страховщику виновника дорожно-транспортного происшествия не позже чем за 15 рабочих дней с момента аварии для подачи письменного заявления о страховых выплатах.

- справку о ДТП;

- паспорт гражданина РФ;

- водительские права;

- полис ОСАГО;

- извещение о ДТП;

- свидетельство о регистрации автомобиля;

- техпаспорт машины;

- банковские реквизиты счета, на который необходимо перевести страховую компенсацию.

Если водители оформляют дорожно-транспортный инцидент по упрощенной процедуре без привлечения сотрудников ГИБДД, то оформленный Европротокол нужно доставить в свою страховую компанию на протяжении 5 рабочих дней. К Европротоколу прилагается аналогичный пакет документов, за исключением справки о ДТП, которую выписывает только инспектор ГИБДД.

Когда между автовладельцем и страховщиком возникает спор о размере компенсации причиненного вреда, то страховая компания организовывает независимую экспертизу. Автолюбителю выдается направление на проведение экспертного исследования. Потерпевший водитель организовывает проведение независимой экспертизы на протяжении 5 рабочих дней.