Франшиза – способ избежать проблемы

К сожалению, не все страховые компании выполняют взятые на себя обязанности добросовестно. В некоторых случаях автовладельцам приходится надеяться только на себя и контролировать весь ремонтный процесс, начиная от соблюдения сроков ремонта до качества выполненных работ. В этом случае отличный выход – полис КАСКО с франшизой.

Принцип действия этого процесса довольно прост: имея франшизу, часть убытка будет возмещать застрахованное лицо. Тем самым, автовладелец даже при незначительном повреждении машины часть ответственности возьмет на себя. Это решит проблему с автосервисом и страховой компанией из-за неопределенности сроков проведения ремонта в будущем.

В заключении стоит обратить внимание на два важных момента, как избежать длительного ремонта авто:

- Прежде чем подписать КАСКО, стоит удостовериться, что в нем указан пункт, касающийся сроков проведения ремонтных работ. Если его нет, то потребовать ввести.

- Немаловажным в данной ситуации является своевременная подача документов страховщику. Автовладелец вправе требовать документального подтверждения, когда автомобиль передан в СТО для ремонтных работ, а также срок их окончания.

И, конечно, периодически контролировать весь процесс восстановительных работ.

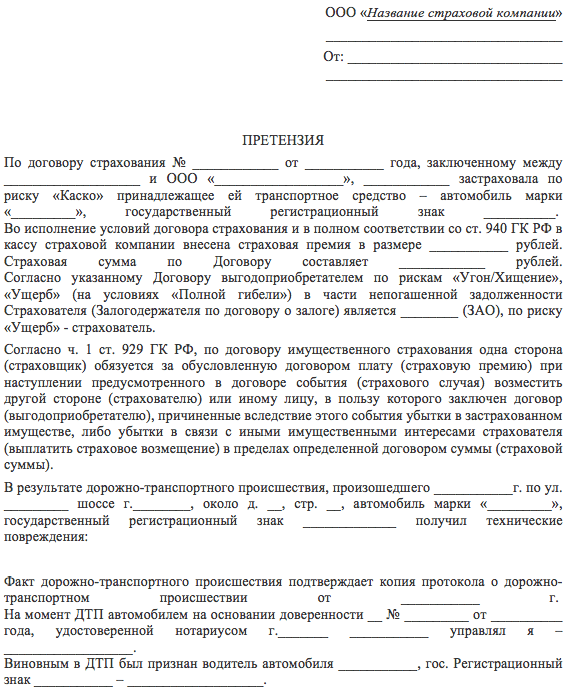

Заявление на возмещение по КАСКО

Официально нет единого образца заявление на получение возмещения по КАСКО. Оно может писаться в произвольной форме, однако некоторые компании на своей веб-сайте предоставляют образцы. Самое главное – указать в заявлении о факте наступления происшествия, а также описать тот ущерб, который был причинен. Также в заявлении на возмещение по КАСКО необходимо указать следующую информацию:

- Полное название страховой компании;

- ФИО заявителя, а также его контактные данные;

- Описания происшествия, во время которого пострадал автомобиль;

- Имена и контактные данные (если имеются) участников ДТП;

- Описание ущерба, нанесенного транспортному средству;

- Указание на возмещение повреждений;

- Банковские реквизиты, на которые в случае положительного исхода дела будет перечислена сумма возмещения.

Указания эти данных будет вполне достаточно для того, чтобы подать заявление на получения компенсации по страховке КАСКО.

○ Факторы, влияющие на сроки ремонта.

Срок ремонта может варьироваться в зависимости от объема работ и эксклюзивности автомобиля. На него влияют:

Тяжесть повреждения.

Если автомобиль получил серьезные и многочисленные повреждения, к примеру, требуют замены или ремонта двигатель и другие детали, капот, бампер, треснуло лобовое стекло, ремонт будет производиться дольше, чем при замене или покраске единичной детали: поцарапанного крыла или сломанного зеркала. Если повреждения составляют больше 75%, вероятно, в ремонте будет отказано, а автомобиль признан непригодным к восстановлению. В этом случае автовладелец получит компенсацию. Многочисленные повреждения влияют и на стоимость: увеличивается количество деталей, подлежащих замене, как следствие возрастает объем работ. Соответственно, конечная цена ремонта будет выше.

Уникальность деталей.

Все детали, которые получили повреждения должны быть заменены на новые. Если автомобиль относится не к отечественному автопрому, а к заграничному, запчасти на него могут идти долго, особенно если речь идет о дорогих автомобилях.

Качество совместной работы страховщика с СТО.

Если между страховщиком и автосервисом налажено взаимодействие, все операции будут происходить быстро. Иначе мелкие недочеты в работе могут застопорить весь процесс, а в результате пострадает страхователь.

Очередь на ремонт.

Ее может не быть, но, если страховая компания крупная, а количества партнеров-СТОА небольшое, такой вариант вполне допускается. Возможно, при большой очереди быстрее отремонтировать автомобиль самостоятельно на средства, полученные в качестве компенсации.

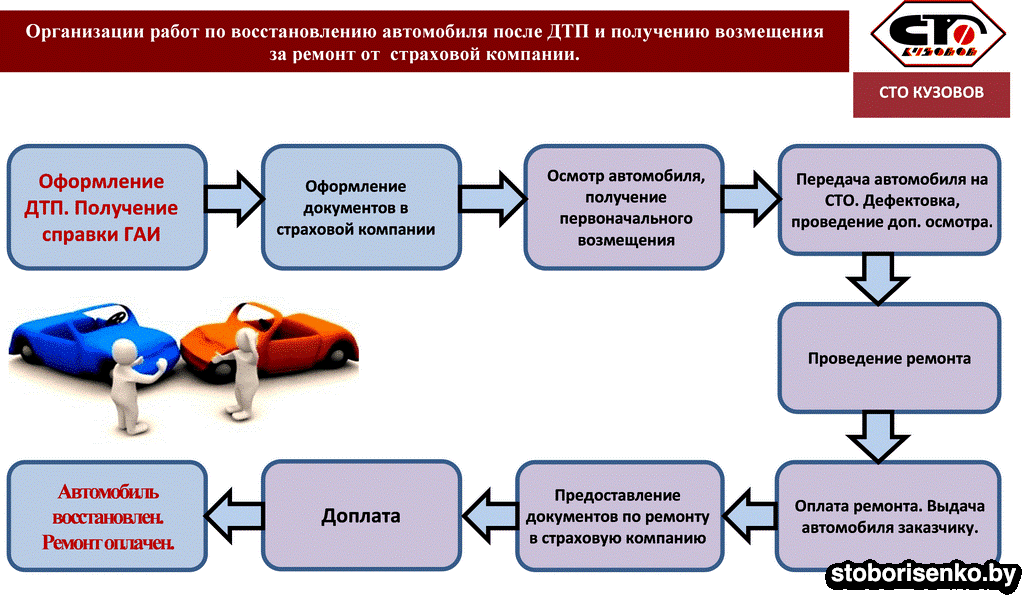

Восстановление авто у дилера

Чтобы избежать задержек с устранением ущерба со стороны страховых организаций и станций техобслуживания, сэкономить собственное время, страхователь может выбрать дилера.

Если заявление об убытке было подано страховой компании, устранение поломок может осуществляться в дилерском центре. Это может значительно сократить время ремонта и восстановления авто. Ведь здесь знают об особенностях конкретных марок автомобилей, могут быстро получить все необходимые детали и комплектующие.

Как показывает практика, восстановление поврежденного автомобиля у дилера может занять 15-30 дней.

Особенности ремонта у дилера

Но здесь возникает определенное «но».

Страховщик может отказаться оплачивать восстановление авто у дилера, мотивируя отказ тем, что он отправляет для починки в дилерскую компанию только те автомобили, которые находятся там на гарантии.

Страховая компания может решить чинить транспортное средство в другом сервисном центре из-за дороговизны ремонта у дилеров.

Удаленное урегулирование убытков

Поэтому самый лучший и наименее затяжной способ – удаленное урегулирование убытка. К нему относится урегулирование убытка без обращения в страховую компанию. Удаленное урегулирование убытка поможет значительно сократить сроки восстановления транспорта. Ведь минуя страховщика, владелец авто подает заявлении о страховом случае в дилерский центр и машину сразу же ставят на починку.

Этот способ имеет место только в тех случаях, когда между дилерским центом и страховой компанией заключен договор. Поэтому при выборе страховой организации следует учитывать этот факт. Полис лучше приобретать у тех, кто сотрудничает с вашим дилером.

Порядок получения направления по полису КАСКО

Получение направления по страхованию КАСКО определяется соглашением между гражданином и страховой организацией после наступления факта страхового случая. Дата получения направления оговаривается в двухстороннем соглашении. Основное условие – это наличие соответствующего пункта в договоре.

Период выдачи направления, если такой пункт отсутствует в договоре, определен сроком до 10 дней. Собственник автомобиля должен получить его сразу же после осмотра и составления акта о наличии повреждений.

Чтобы получить направление по КАСКО, необходимо выполнить следующие действия:

- Подать заявление и необходимые документы страховщику.

- Осуществить осмотр машины экспертом.

- Период восстановления автотранспорта начинается после предъявления документов в страховую организацию.

Направление на СТО по КАСКО содержит следующую информацию:

- ФИО владельца.

- Номер и дата составления акта страхового события.

- Сведения о транспортном средстве.

- Повреждения, полученные в ДТП.

- Название, адрес и контактный телефон страховой компании.

- Сведения о приложениях.

- Документ, в котором указана стоимость на выполнение работ, составленная экспертом.

- Печать и подпись должностного лица.

Наличие грамотно оформленного документа в СТО обеспечит своевременный ремонт автомобиля.

В чем отличия от ОСАГО

Другой вид автострахования, ОСАГО, тоже позволяет получить выплаты при аварии. Однако между ними есть различия. С помощью последнего типа автовладелец страхует не машину, а собственную ответственность. При ДТП такая страховка покроет расходы на ремонт чужого транспорта, если в происшествии виноват сам застрахованный человек. КАСКО же касается именно автомобиля и возмещает затраты на его восстановление.

Оба вида страховки различаются перечнем случаев, когда можно рассчитывать на выплаты. От этого меняется и стоимость. ОСАГО имеет фиксированную цену. Затраты на приобретение КАСКО зависят от многих факторов, включая состояние и престижность авто.

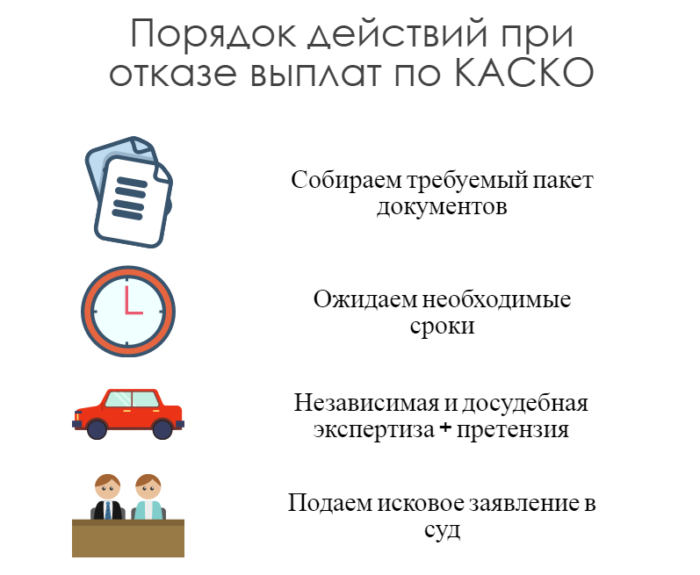

Что делать, если страховая компания не платит по КАСКО

Лицензия на осуществление страховой деятельности выдается Федеральной службой страхнадзора Российской Федерации. При незаконном отказе в выплате, каждое пострадавшее лицо может обратиться в этот орган. Он уполномочен принимать меры, и имеет право даже отозвать лицензию.

Страхователь может подать заявление в суд на взыскание возмещения. Требования свои придется тщательно обосновать. В страховых компаниях работают грамотные юристы, поэтому договора составлены так, что доказать наступление страхового случая бывает сложно.

Если условия прописаны общими словами, а клиент предъявляет испорченное крыло, компания может заявить, что в условиях договора не оговорено «испорченное крыло», и отказать. Если же будет написано четко, например, повреждения кузова, то возмещение будет выплачено.

Дорогие читатели! Отказ в выплате по КАСКО – не повод выкладывать собственные денежные средства для восстановления машины. Данную проблему следует решать по закону. Потому не стоит бояться настаивать на справедливом решении.

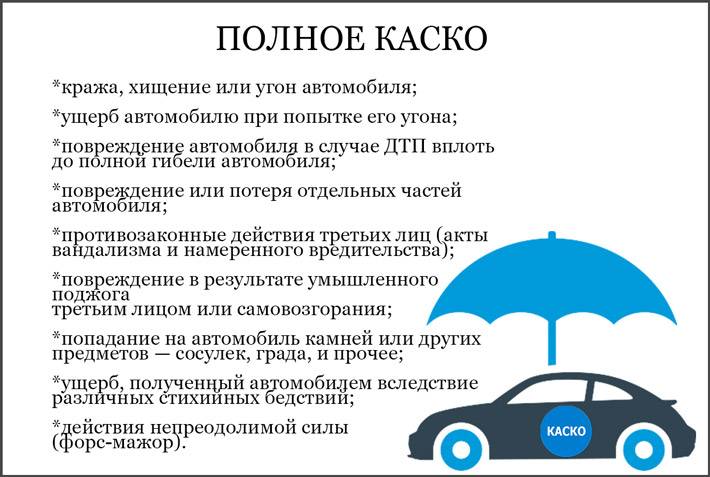

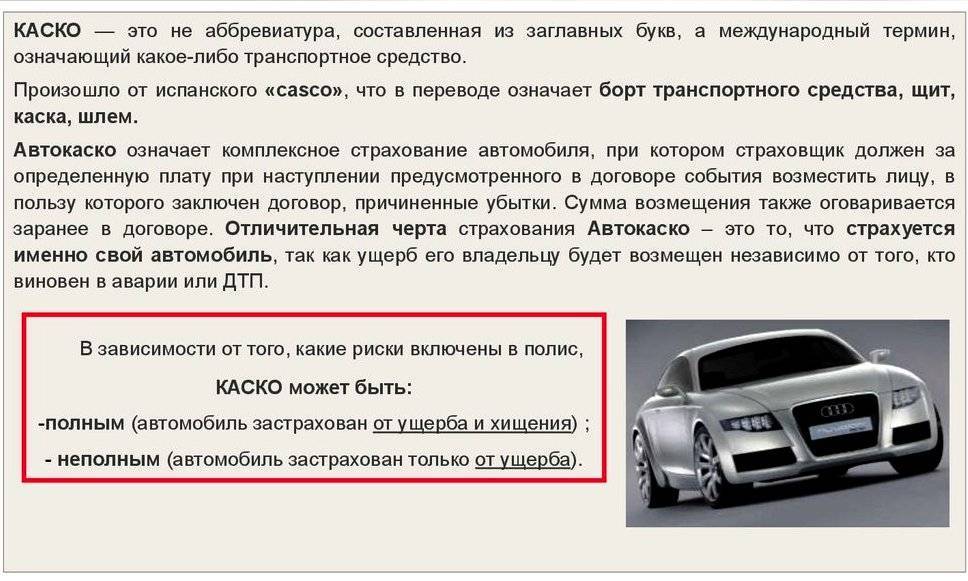

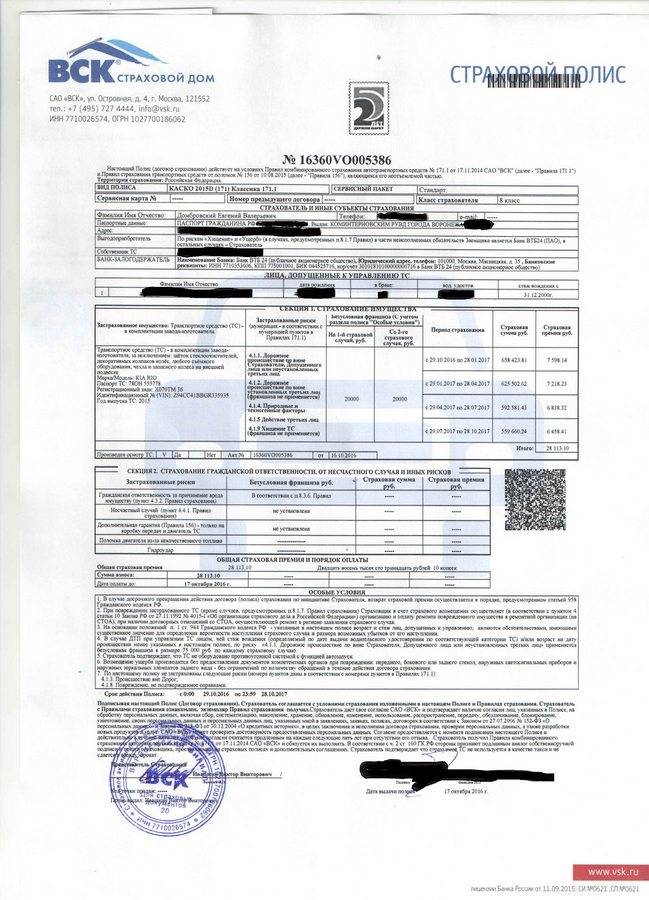

Что такое КАСКО

Так называется добровольное страхование транспорта, которое позволяет получить выплату денежных средств, покрывающую расходы на ремонт. У этого полиса есть свои особенности. Многие водители не знакомы с ними, из-за чего сталкиваются с проблемами, когда хотят воспользоваться страховкой и получить компенсацию.

Полис покрывает затраты не только на ремонт, но и на замену автомобиля. Такая необходимость возникает при серьезных повреждениях машины, когда она не подлежит восстановлению. На практике выплат для приобретения нового авто недостаточно, а составляют они порядка 50–70% от его рыночной стоимости.

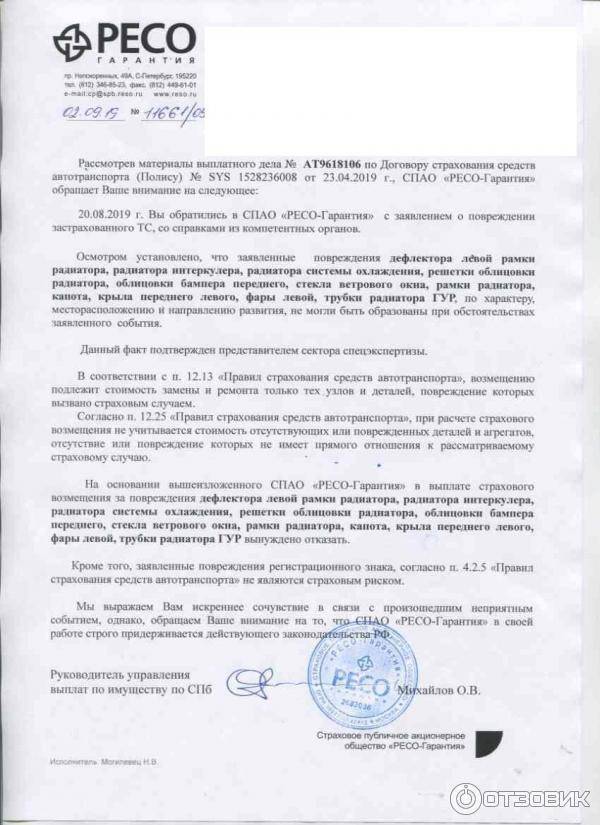

Незаконные причины отказа

Согласно действующему российскому законодательству, страхователь может обратиться в суд, если его страховая компания отказывается компенсировать материальный ущерб при наступлении страхового события.

Суд признает действия страховщиков незаконными, если причиной отказа послужило:

- отсутствие у водителя талона технического осмотра автомобиля. С точки зрения закона, отсутствие талона или других регистрационных документов не является причиной для отказа;

- потеря полиса. Современный учет полисов ведется таким образом, что все данные по ним, страховщики заносят в единую информационную базу. Поэтому они с легкостью могут получить дубликат договора;

- при наступлении страхового случая за рулем машины находился водитель, не указанный в полисе. Это касается тех ситуаций, когда страхователь вписывает в полис только своих родственников, а его самого там нет;

- опоздание со сроками подачи заявления на возмещение. Если данный факт произошел по уважительной причине, например, хозяин машины был болен, находился на стационарном лечении, то страховщик не имеет права ему отказать;

- компания не может выдвинуть обвинения виновнику происшествия. Например, ночью неизвестный поцарапал кузов авто. Разумеется, его владелец обращается к полицейским, но не соглашается возбуждать уголовное дело. Тогда страховщик не может выставить претензии виновному, потому что его никто не разыскивает;

- неумышленное искажение информации. Например, если в заявлении владелец написал, что его авто похитили, а не угнали;

- от автовладельца не поступала информация об установке противоугонного устройства или уведомление поступило с искажениями;

- пакет документов на транспортное средство собран частично. Это касается не только угона авто, в котором остались все документы, но всех остальных случаев;

- до осмотра представителем страховой фирмы владелец отремонтировал машину;

- номер авто был изменен владельцем.

Сроки ремонта по КАСКО в 2020 году

Общие сроки проведения ремонта автомобилей, минитракторов и автобусов закреплены в положении О техническом обслуживании и ремонте автотранспортных средств, утвержденных приказом минпромторга РФ от 1 ноября 1992 года №143.

| Сроки проведения ремонта в соответствии с Положением о техническом обслуживании | |

| Операция | Срок |

| Техобслуживание | 2 дня |

| Текущий ремонт за исключением кузова | 10 дней |

| Капитальный ремонт двигателя | 2 дня |

| Покраска кузова | 10-20 дней |

| Жестяницко сварочные работы | 20-50 дней |

Сроки проведения ремонта по КАСКО в действующем законодательстве не указываются. Обычно их отражают в договоре. Однако правило соблюдается не всегда. В результате починка машины может занять большое количество времени.

Если сроки не установлены, гражданин имеет право написать заявление в страховую с требованием об уточнении периода проведения ремонта по КАСКО в 2020 году. Компания может поступить следующим образом:

- Не отвечать.

- Предоставить письменный ответ с информацией о сроках ремонта по КАСКО.

- Предложить обратиться в СТО.

Если точный срок в договоре не указан, в действие вступает закон О защите прав потребителей. В соответствии с ним, максимальный период восстановления автомобиля не может быть больше 45 суток.

Можно ли получить возмещение по КАСКО без ДТП и в случае угона?

Как правило, без ДТП ущерб возмещают из-за плохих погодных условий, которые привели к повреждению транспортного средства. Сюда относят всевозможные ураганы, снегопады, ливни, оползни, половодья, град и тому подобное. Чтобы документально подтвердить наступление такого случая, необходимо обратиться в специализированные городские службы за справкой.

Еще один вариант – угон автомобиля. В этом случае размер страхового возмещения по КАСКО рассчитывается следующим образом:

максимальная сумма по договору – амортизация – безусловная франшиза – сумма предыдущих выплат (при агрегатном способе возмещения) – неоплаченные взносы.

Ремонт по КАСКО или ОСАГО если вы правы в ДТП?

Потребность в наличии полиса ОСАГО регламентирует ФЗ №40 от 25 апреля 2002 года «Об обязательном страховании автогражданской ответственности». Если гражданин не виноват в ДТП, но его имущество пострадало, он сможет получить компенсацию в размере до 400000 руб. Наличие полиса КАСКО в 2020 году дает возможность водителю самостоятельно выбирать, при помощи какого вида страховки производить ремонт. Эксперты советуют действовать следующим образом:

Если стоимость ущерба превышает 400000 руб, или приближается к этой сумме, лучше воспользоваться полисом КАСКО. В соответствии со статьей 7 ФЗ №40 от 25 апреля 2002 года, выплата по ОСАГО в части возмещения вреда, причиненного имуществу, не может быть больше 400000 руб

Дополнительно страховые компании по автогражданке принимают во внимание износ автомобиля снижая размер компенсации.

Если у гражданина имеется КАСКО с франшизой, нужно принимать во внимание ее размер. Так, страховка на 1000000 руб с франшизой 3% не предполагает предоставление выплаты, если размер ущерба меньше 30000 руб

В этой ситуации выгоднее получить компенсацию по ОСАГО. Однако если оцененный размер ущерба существенно выше размера франшизы, имеет смысл воспользоваться ремонтом по КАСКО.

Во всех остальных случаях удобнее обратиться к страховщику. Он отремонтирует транспортное средство на своей СТО. Во внимание стоит принимать статус компании и условия страхования.

Срок исковой давности по КАСКО

Срок исковой давности по договору страхования КАСКО, определяется ст. 966 Гражданского кодекса. Ввиду того что данное страхование не связано со страхованием жизни, здоровья или имущества других лиц, срок исковой давности составляет 2 года.

При этом важно понимать, что такое срок исковой давности вообще. Это такой период, в течение которого государство гарантирует лицу право обратиться в судебные органы за защитой его прав

По истечении этого срока такое право утрачивается, и нарушение прав считается несовершенным.

Для того чтобы правильно рассчитать срок исковой давности, следует определить, с какого момента можно его отсчитывать. В соответствии с действующим законодательством, отсчет срока исковой давности начинается с момента, когда лицо узнало или должно было узнать об обстоятельствах, которые повлекли за собой право на получение компенсации от страховой компании.

Говоря проще, в зависимости от условий договора страхования, таким моментом может быть момент автомобильной аварии, день угона автомобиля, день, когда случились иные обстоятельства, которые повлекли за собой порчу автомобиля

Важно подчеркнуть, что этот момент должен быть официально подтвержден документами, например, справкой из ГИБДД, полиции и пр

Если вы узнали о моменте наступления страхового случая позже и не имели возможности узнать об этом своевременно, то срок исковой давно начинает считаться со дня, когда вы смогли получить такую информацию. Например, если вы находились в длительной командировке в иностранном государстве, проходили лечение, а у третьих лиц не было возможности с вами связаться, или проходили срочную военную службу и т. д.

Следует также сказать о возможностях приостановления течения срока исковой давности, а также возобновления его. Срок исковой давности может быть приостановлен по решению суда, в случае если в деле появились новые обстоятельства, требующие рассмотрения, либо по другим основаниям, которые суд сочтет достаточными для этого.

Полис КАСКО – одна из самых востребованных на в России страховых услуг в сфере автострахования. Именно поэтому судебная практика по этому поводу достаточно обширна.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

– обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Потому стоит заранее при использовании КАСКО выяснить какой именно срок исковой давности устанавливается по этому типу продукта.

Особенности расторжения договора

Как и любой финансовый продукт КАСКО имеет свои особенности. Нюансы добровольного страхования прописываются в правилах

Поскольку на практике читают их только единицы, рассмотрим основные моменты, на которые следует обратить внимание, обращаясь с просьбой расторгнуть полис

Особенности:

| Справка с банка | Актуально для тех водителей, которые застраховали транспорт, приобретенный в кредит. Без предоставления справки о погашение долга вернуть часть денег при расторжении не получится. |

| РВД | Поскольку финансовая организация тратила время и средства на продажу бланка, то при его прекращении взимаются расходы на ведение дела. Их размер устанавливается внутренней политикой страховщика и на практике находится в диапазоне от 20 до 40%. |

| Причины | Правилами каждой компании строго оговорены причины, в результате которых доступна выплата, если договор прекращает свое действие. Также есть исключения, когда деньги не выплачиваются. |

| Подача документов | Посетить офис может только страхователь (кто купил бланк) и подать документы. Иное лицо имеет право подать пакет документов только при наличии нотариальной доверенности. |

Авансовый платеж по УСН за 1 квартал 2023 срок уплаты ИП без работников

Необходимые документы для подачи жалобы на страховую по КАСКО

Жалобу на страховую компанию по КАСКО необходимо дополнить списком документов, подтверждающих факт наступления страхового события. Перечень бумаг фиксируется правилами, которые предоставляются гражданину вместе с договором. Список у каждого страховщика может различаться. Он зависит и от причины, которая стала поводом для предоставления возмещения. Если автомобилю был нанесен ущерб, предстоит предоставить следующие документы:

- гражданский паспорт заявителя;

- права на управление автомобилем;

- полис КАСКО;

- документы на регистрацию автомобиля;

- протокол, составленный на месте аварии.

Ответственность страховой компании

Страховая компания обязана не только предоставлять компенсацию, но и четко соблюдать АТП в установленные сроки. За их нарушение организация несет ответственность. Закон «О защите прав потребителей» позволяет клиентам взыскать неустойку в размере 3% от цены работы за нарушение установленных сроков. Дополнительно гражданин имеет право забрать автомобиль, отказавшись от услуг СТО, затягивающей починку, осуществить работы самостоятельно, а затем предъявить требования страховой компании о выплате компенсации.

Важно четко понимать момент начала исчисление срока, в течение которого должен быть произведен ремонт по КАСКО в 2020 году. Обычно это момент передачи клиентом автомобиля организации

Сроки

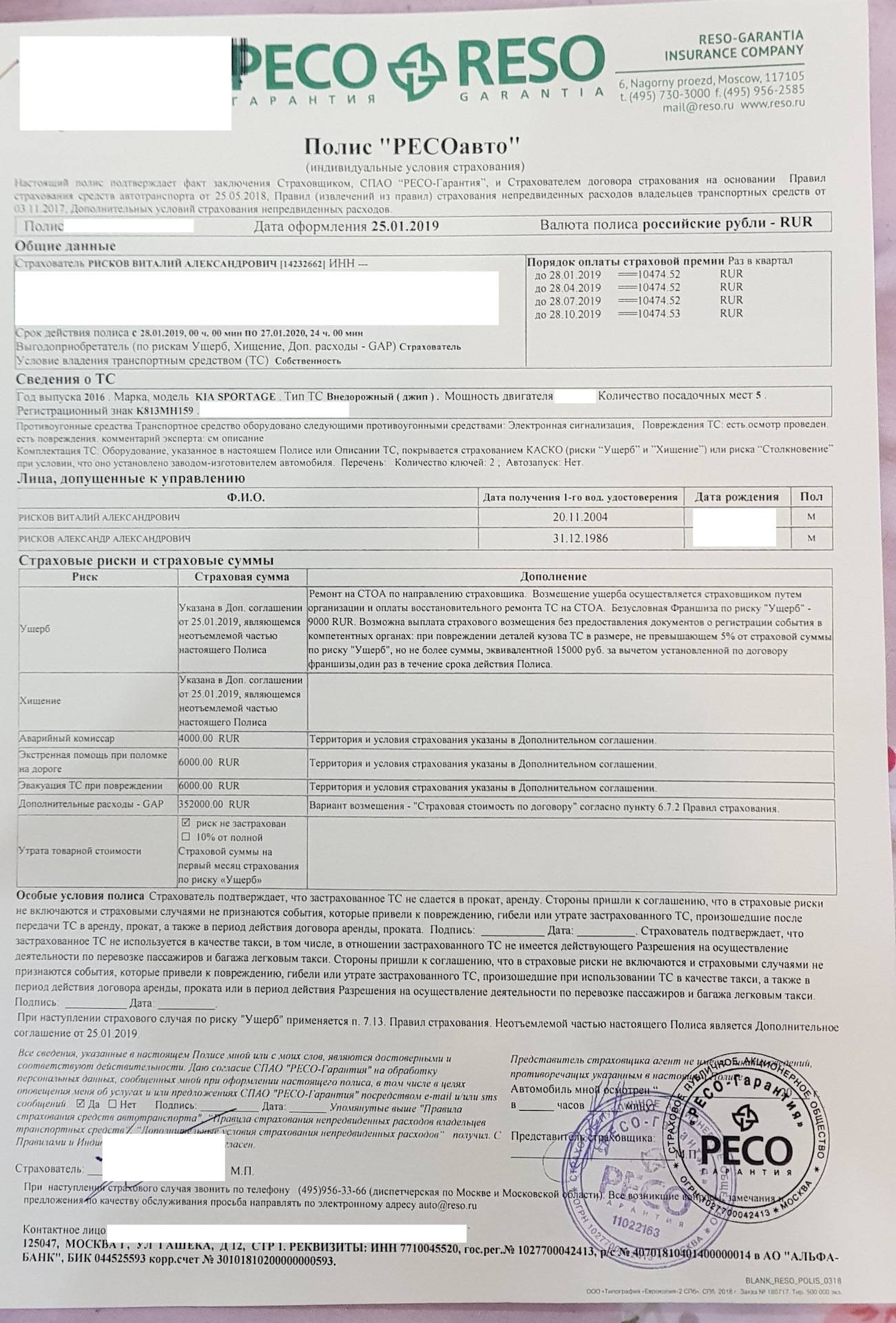

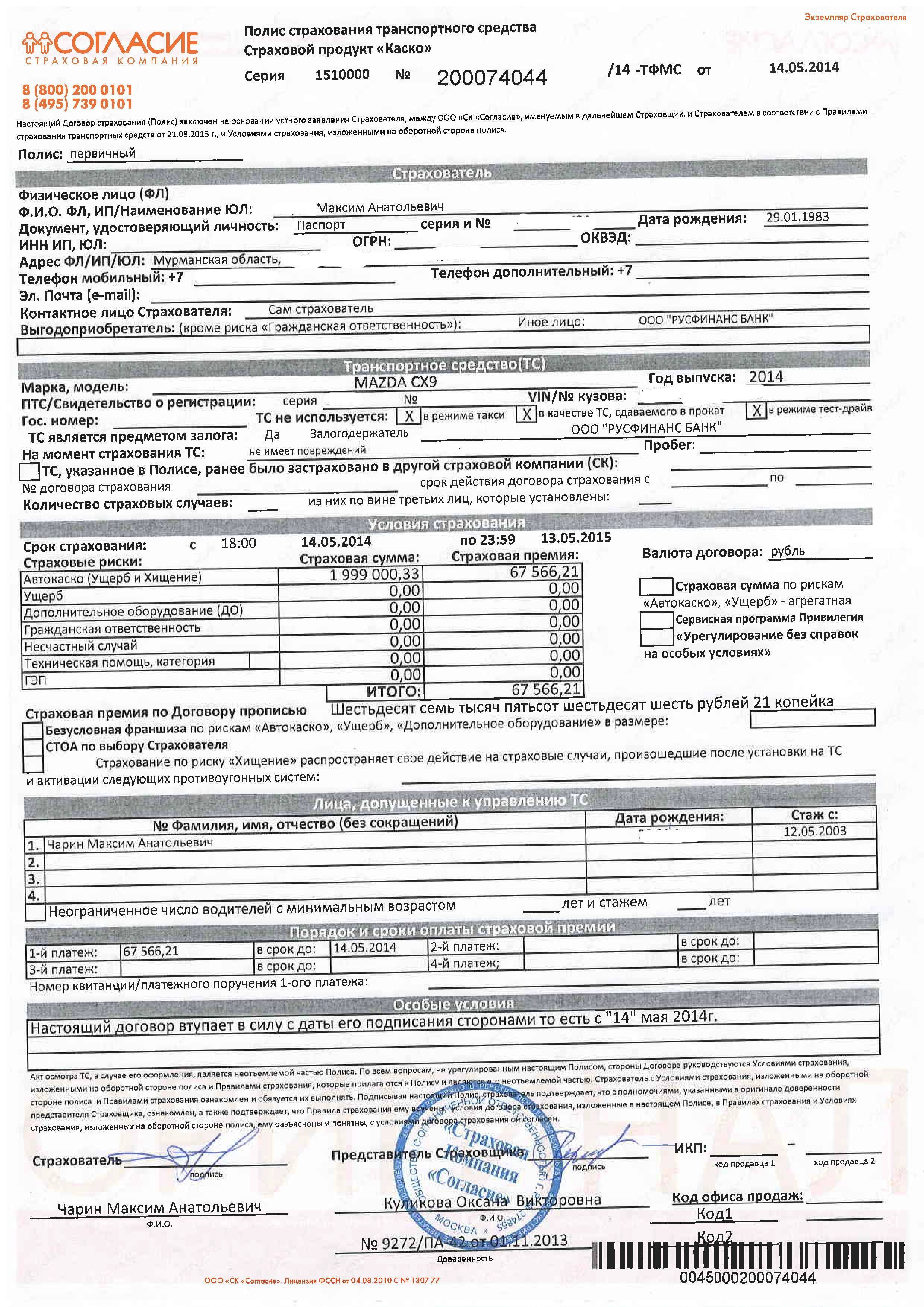

Сроки возмещения по КАСКО обычно указываются непосредственно в полисе. На данный момент нет единого закона, который регулировал бы эту сторону возмещения ущерба. Поэтому всю информацию нужно искать в полисе или узнавать непосредственно у фирмы.

Большие известные страховые организации переводят деньги в течение двух недель. Компании поменьше могут затянуть на месяц, причем более охотно оплачивая ремонт, нежели выплачивая компенсации. Если же говорить о совсем мелких фирмах, то здесь деньги могут отдать быстро, а могут затянуть на несколько месяцев.

Можно сказать одно – с гораздо большей охотой компании оплачивают ремонт авто, нежели денежную компенсацию. Практически каждая организация имеет связи с СТО, который делают им скидки при ремонте машин.

○ Подменный автомобиль на время ремонта.

Получить подмену на время ремонта можно в случае, если ремонт проводится у официального дилера. В остальных случаях услуга доступна, если она прямо предусмотрена договором.

«В отношении товаров длительного пользования изготовитель, продавец либо уполномоченная организация или уполномоченный индивидуальный предприниматель обязаны при предъявлении потребителем указанного требования в трехдневный срок безвозмездно предоставить потребителю на период ремонта товар длительного пользования, обладающий этими же основными потребительскими свойствами, обеспечив доставку за свой счет. Перечень товаров длительного пользования, на которые указанное требование не распространяется, устанавливается Правительством Российской Федерации (п. 2. ст. 20 Закона «О защите прав потребителей»)».

Имеется и конкретизирующее положение:

«Перечень товаров, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара: 1. Автомобили, мотоциклы и другие виды мототехники, прицепы и номерные агрегаты к ним, кроме товаров, предназначенных для использования инвалидами, прогулочные суда и плавсредства (Постановление Правительства РФ от 19.01.1998 N 55 “Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации»)».

Таким образом, предоставление подмененного автомобиля – право, а не обязанность страховой компании.

Условия на каких можно рассчитывать на подменный авто.

- Автомобиль должен находиться на гарантии.

- Машину нельзя использовать без риска ее дальнейшего повреждения или ее эксплуатация может нанести вред здоровью владельца.

- Продолжительный ремонт, сроки которого выходя за рамки, установленные законом.

- Приобретение автомобиля и его ремонт должны производиться в одном месте.

- Отстаивание своих интересов, включая жалобы в контролирующие органы.

Если машина выдается с гарантией.

Передача такого авто оформляется официально: договором и актом

Отдельно нужно обратить внимание на условия: стоимость аренды, порядок и сроки передачи авто, ответственность. Машину рекомендуется внимательно осмотреть на наличие повреждений

Претензия в Федеральную службу страхового надзора

Федеральная служба страхового надзора или Росстрахнадзор представляли собой орган исполнительной власти. Он вел единый реестр предприятий, занятых в сфере страхования, выдавал лицензии компаниям, осуществляющим подобную деятельность, контролировал тарифы и платежеспособность учреждений. Дополнительно организация занималась выдачей разрешений на открытие филиалов фирмы с иностранными инвестициями, совершение сделок с акциями при участии зарубежных лиц, а также на разрешение повышения объема уставных капиталов за счет привлечения средств из других государств. 25 июля 2013 года был издан указ Президента РФ №645 а, упразднивший организацию. Ее полномочия перешли ЦБ РФ.

Не стоит отчаиваться и опускать руки

Если ремонт по КАСКО через дилера невозможен, а страховщик не спешит с ответом, это не всегда связано с намеренным затягиванием процесса устранения неполадок. Крупные организации очень дорожат своей деловой репутацией и клиентами. Поэтому в их же интересах, как и в интересах станций техобслуживания, оказывать услуги качественно.

Увеличение сроков работ по восстановлению и ремонту машины может быть вызвано вполне объективными причинами, как например:

- сложностью работ по устранению повреждений;

- очередью в сервисном центре на ремонтные работы, возникающей из-за массовости страховых случаев;

- уникальностью деталей, комплектующих и ожидания их поставки.

В среднем доставка деталей в сервисный центр занимает 7-14 дней, если поставщик находится на территории РФ. Если же поставщик находится за пределами нашей страны, они могут поставляться в течение 15-30 дней. Причем, СТО обязана сообщить об этом как компании, так и страхователю, с указанием обоснованной причины задержки.