Резюме

Направляя автомобиль на ремонт по ОСАГО помните:

- хотя восстановление авто на СТО является приоритетным, по согласованию с СК не исключена возможность получения денежной компенсации;

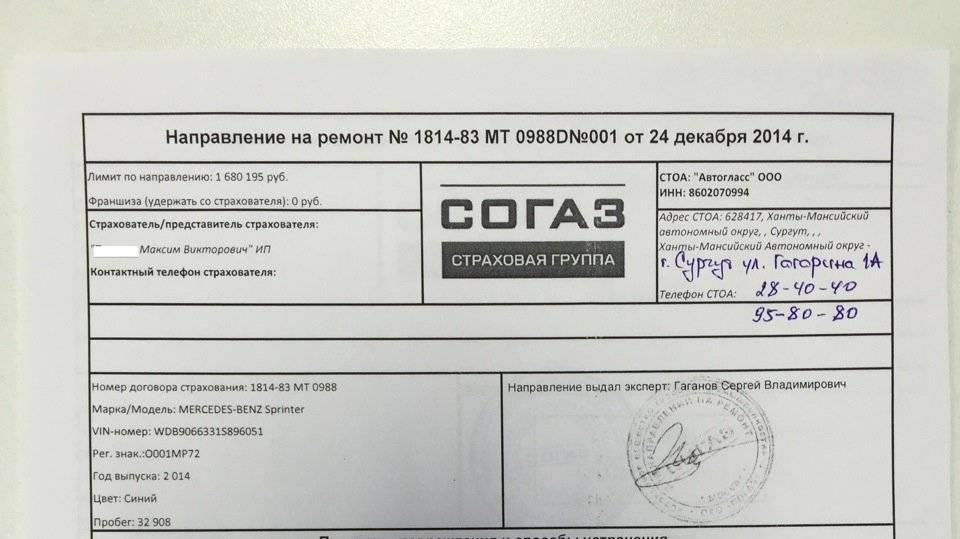

- максимальный срок выдачи направления составляет 20 дней с момента обращения;

- срок восстановления автомобиля не должен превышать 30 дней;

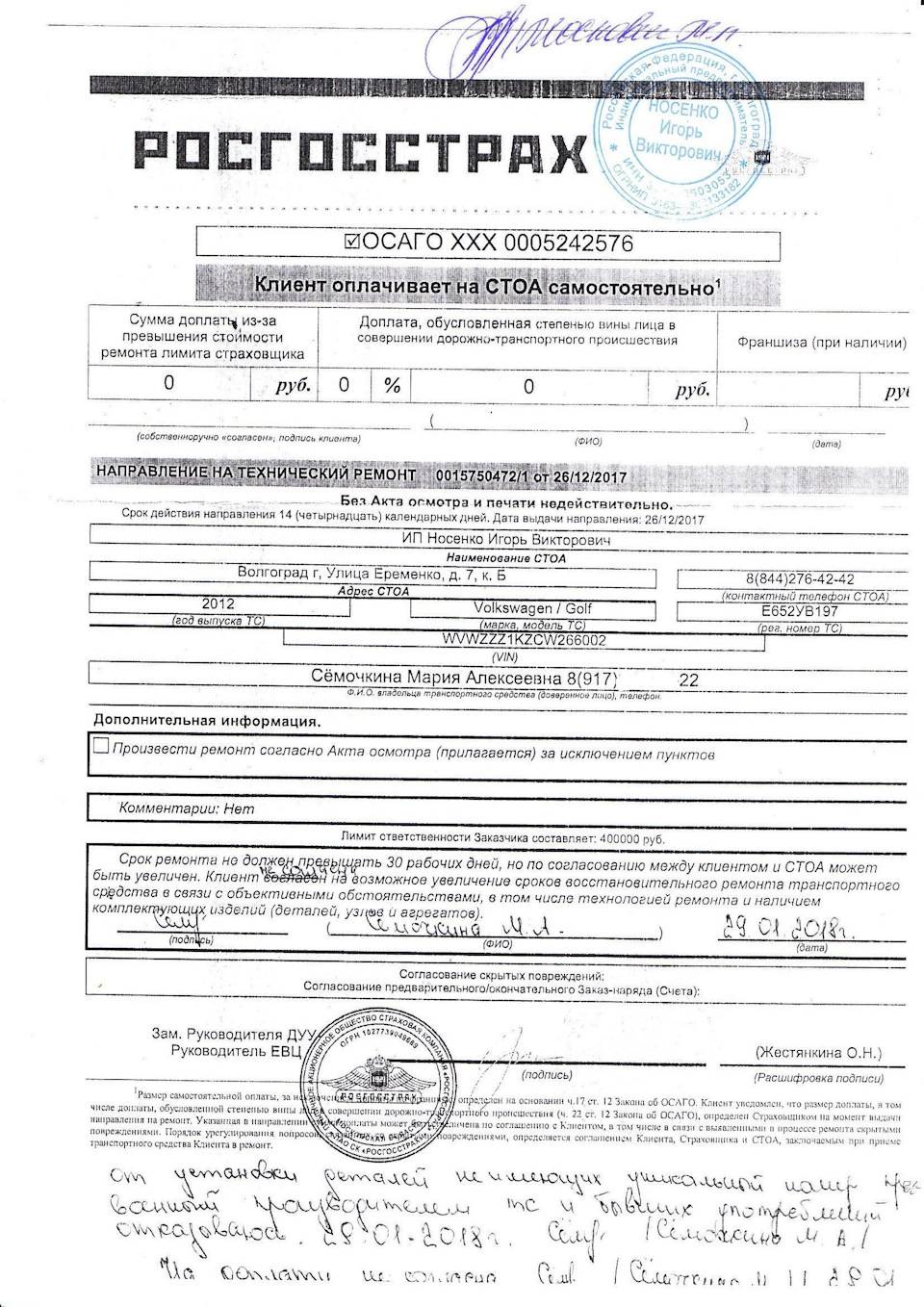

- без вашего согласия при ремонте не должны использоваться б/у или неоригинальные запчасти;

- автомобили младше 2-х лет направляются на СТО официального дилера;

- гарантия на детали и узлы составляет 6 месяцев, на покраску 12.

- претензии по ремонту предъявляются страховой компании, а не автосервису;

- жаловаться на СК можно в Федеральную службу страхового надзора, Центральный банк и Союз автостраховщиков;

- после проведения досудебного урегулирования для получения компенсации, пени и неустойки обратитесь в суд.

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

Ремонт по КАСКО или ОСАГО если вы правы в ДТП?

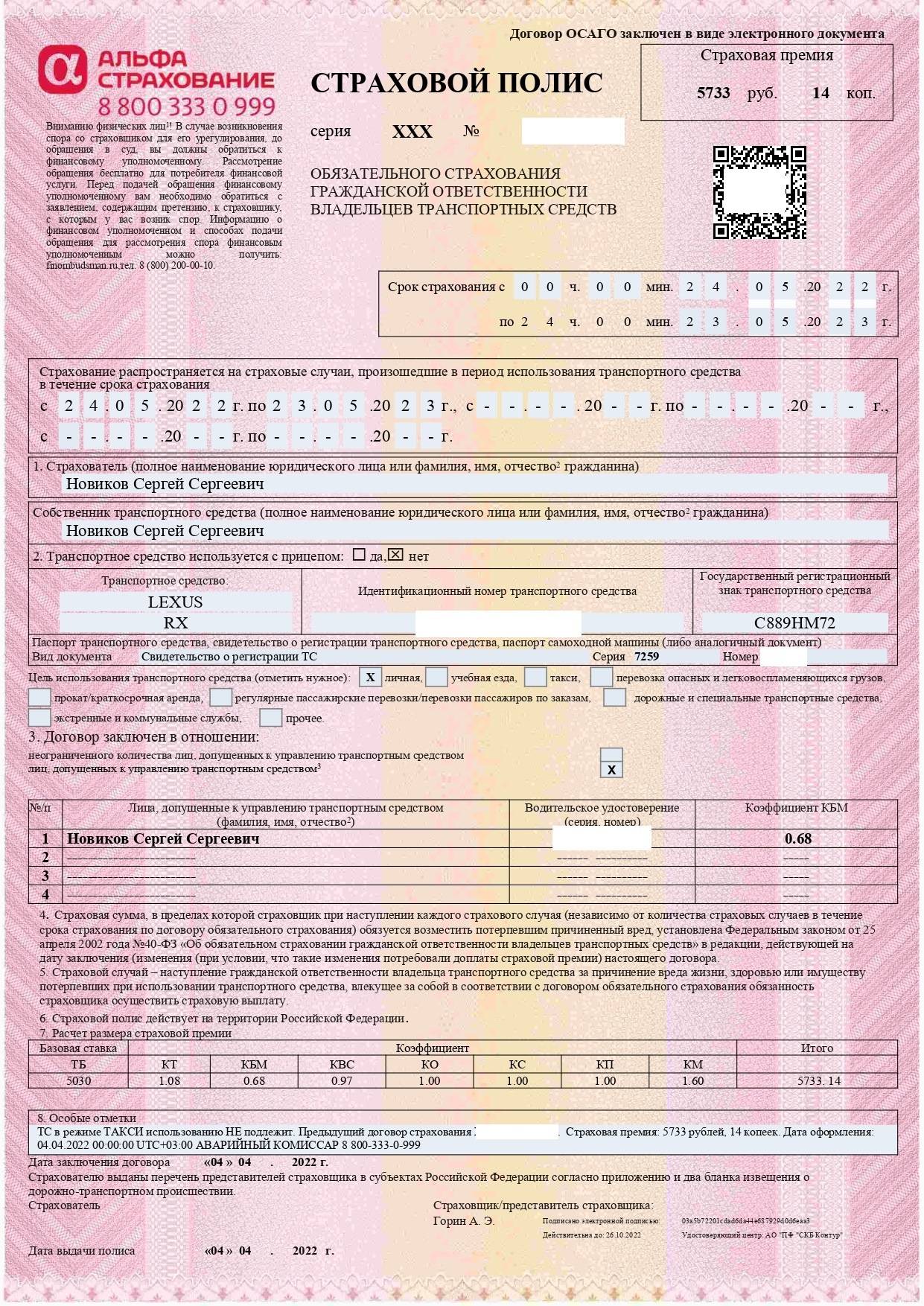

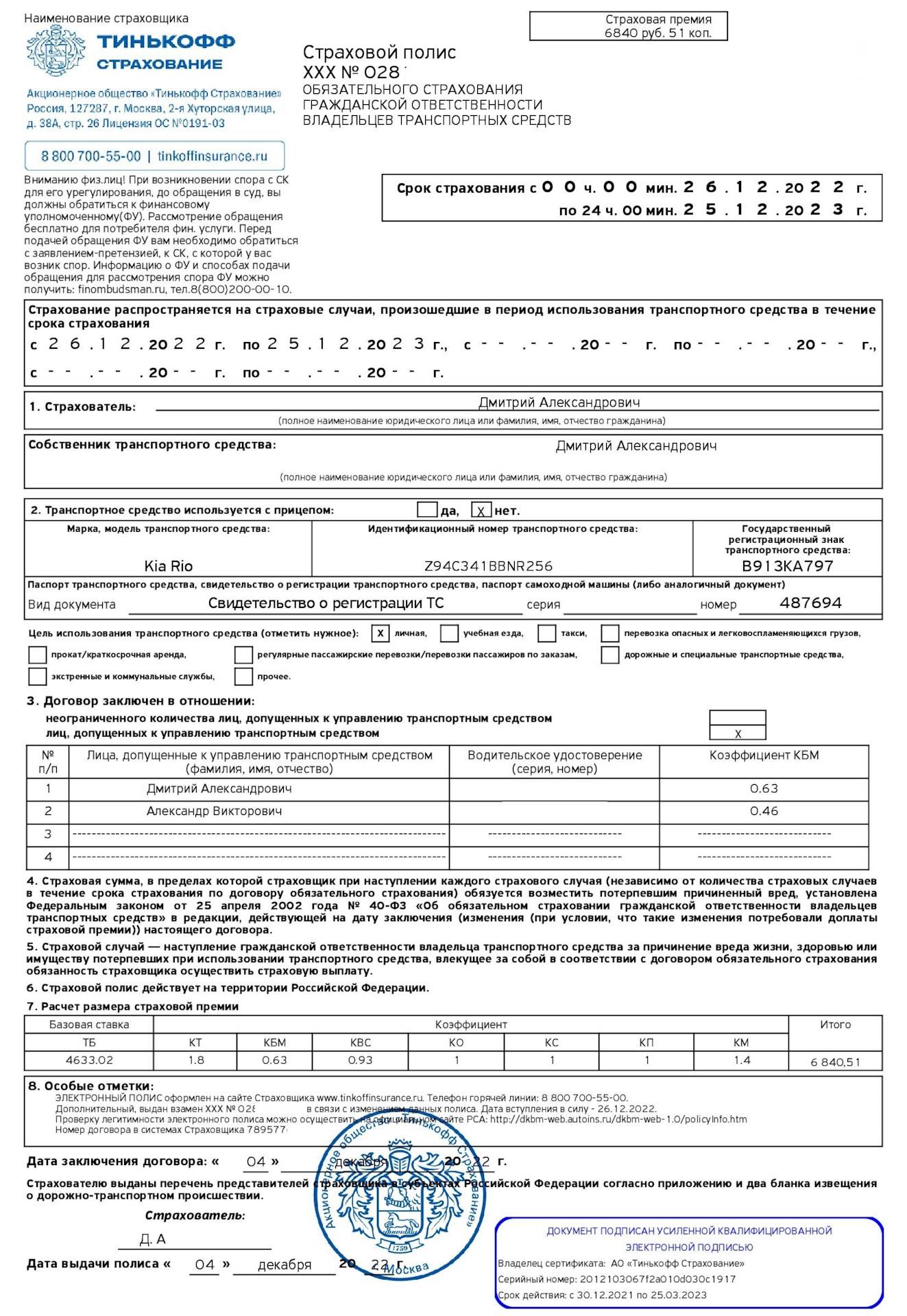

Потребность в наличии полиса ОСАГО регламентирует ФЗ №40 от 25 апреля 2002 года «Об обязательном страховании автогражданской ответственности». Если гражданин не виноват в ДТП, но его имущество пострадало, он сможет получить компенсацию в размере до 400000 руб. Наличие полиса КАСКО в 2023 году дает возможность водителю самостоятельно выбирать, при помощи какого вида страховки производить ремонт. Эксперты советуют действовать следующим образом:

Если стоимость ущерба превышает 400000 руб, или приближается к этой сумме, лучше воспользоваться полисом КАСКО. В соответствии со статьей 7 ФЗ №40 от 25 апреля 2002 года, выплата по ОСАГО в части возмещения вреда, причиненного имуществу, не может быть больше 400000 руб

Дополнительно страховые компании по автогражданке принимают во внимание износ автомобиля снижая размер компенсации.

Если у гражданина имеется КАСКО с франшизой, нужно принимать во внимание ее размер. Так, страховка на 1000000 руб с франшизой 3% не предполагает предоставление выплаты, если размер ущерба меньше 30000 руб

В этой ситуации выгоднее получить компенсацию по ОСАГО. Однако если оцененный размер ущерба существенно выше размера франшизы, имеет смысл воспользоваться ремонтом по КАСКО.

Во всех остальных случаях удобнее обратиться к страховщику. Он отремонтирует транспортное средство на своей СТО. Во внимание стоит принимать статус компании и условия страхования.

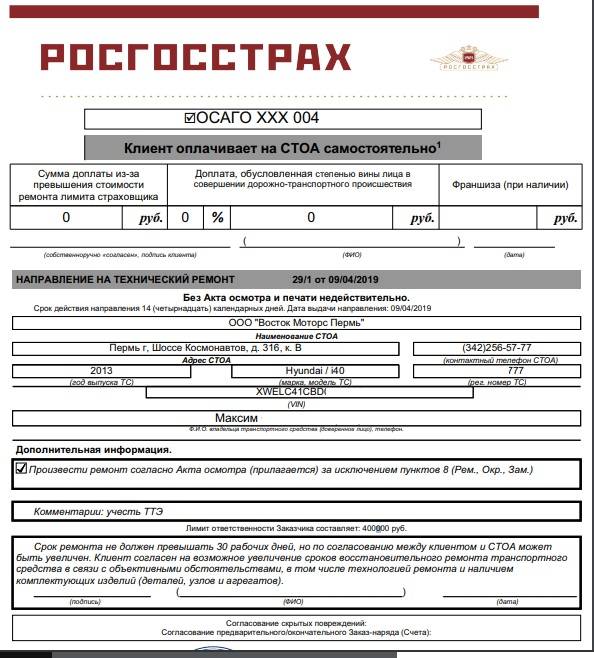

Что можно, а что нельзя делать при получении направления?

Обратите внимание, чаще всего при выдаче направления в сервисный центр страховая Вам предложит подписать некие бумаги. Подписывать ничего не нужно, кроме заявления и извещения о ДТП на этапе подачи документов

И даже в заявлении, если бланк Вам дала страховая компания (а оно пишется в свободной форме – Вы можете написать его дома на компьютере), нельзя заполнять поля, которые не требуются прямо для выдачи направления, для Вашей же безопасности.

Очень часто страховые хитрят и дают Вам дополнительные соглашения либо указывают нужные им поля в заявлении. К таким полям могут быть отнесены:

- согласие на доплату в автосервисе, если суммы возмещения не хватит (вследствие занижения суммы оценки ущерба),

- согласие на предоставление любого СТОА из списка на выбор страховщика, тогда как при определённых условиях (о них ниже) автосервис должен быть только дилерский,

- согласие на использование б/у запчастей на СТОА при восстановительном ремонте.

Есть ещё целый ряд других условий. Если Вам что-то кажется подозрительным, просто не заполняйте поля и не подписывайте никакие отдельные бумаги. Кроме страховой, Вам и в сервисе могут предложить подписать что-нибудь, а там ещё хуже – Вы можете подписать договор цессии – переуступки права требования от страховой. Таким образом, Вы продадите в автосервис право требования выплаты за восстановление машины. В результате машину Вам починят исключительно в порядке обычного оказания услуги. И, если подписываемый документ Вы не читали, то восстановить авто могут частично, б/у запчастями, некачественно выполнив работы и так далее.

То есть Ваша задача – не соглашаться на какие-либо доплаты и в целом не подписывать ничего, кроме заявления, написанного исключительно Вами, и извещения о ДТП ещё на этапе подачи документов в страховую. Обязанности доплачивать у Вас нет, а у страховой есть обязанность отремонтировать до состояния до аварии Ваш автомобиль.

Выплаты по КАСКО при полной гибели автомобиля в 2023 году

Условия признания тотальной гибели автомобиля также содержатся в договоре. Обычно подобная ситуация возникает в случае, если стоимость при повреждении превышает 65-75% от цены машины. В этой ситуации ремонт не проводится. В пункте 5 статьи 10 закона Об организации страхового дела в РФ говорится, что выгодоприобретатель может отказаться от застрахованного имущества в пользу страховщика и получить выплату в размере полной суммы

При этом износ во внимание не принимается. Клиенту предстоит написать заявление

Вручать документ лучше лично представителю страховой компании. На копии заявки нужно потребовать проставить отметку о том, что бумага была в определенный день получена.

Как долго по закону выполняется ремонт?

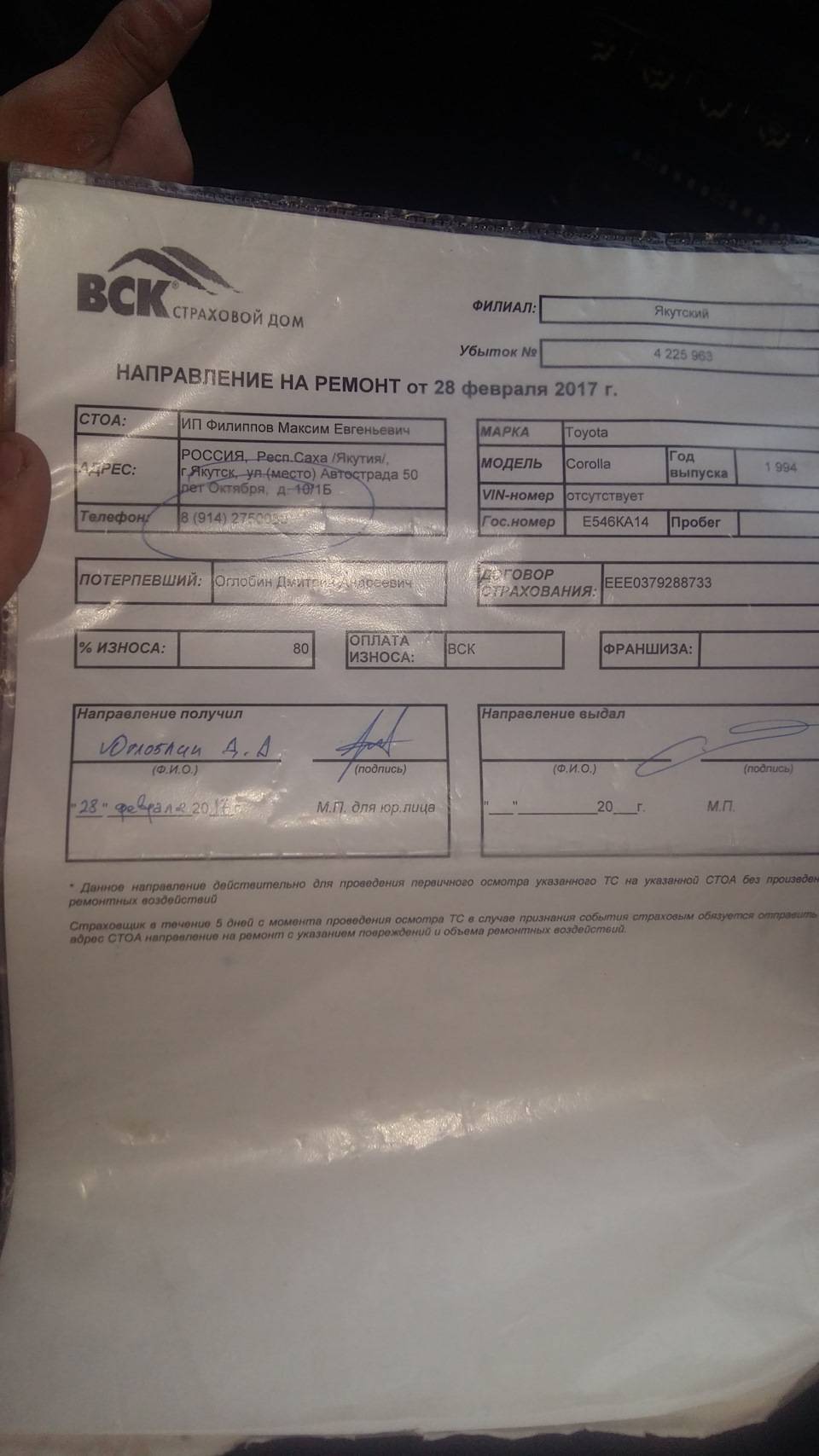

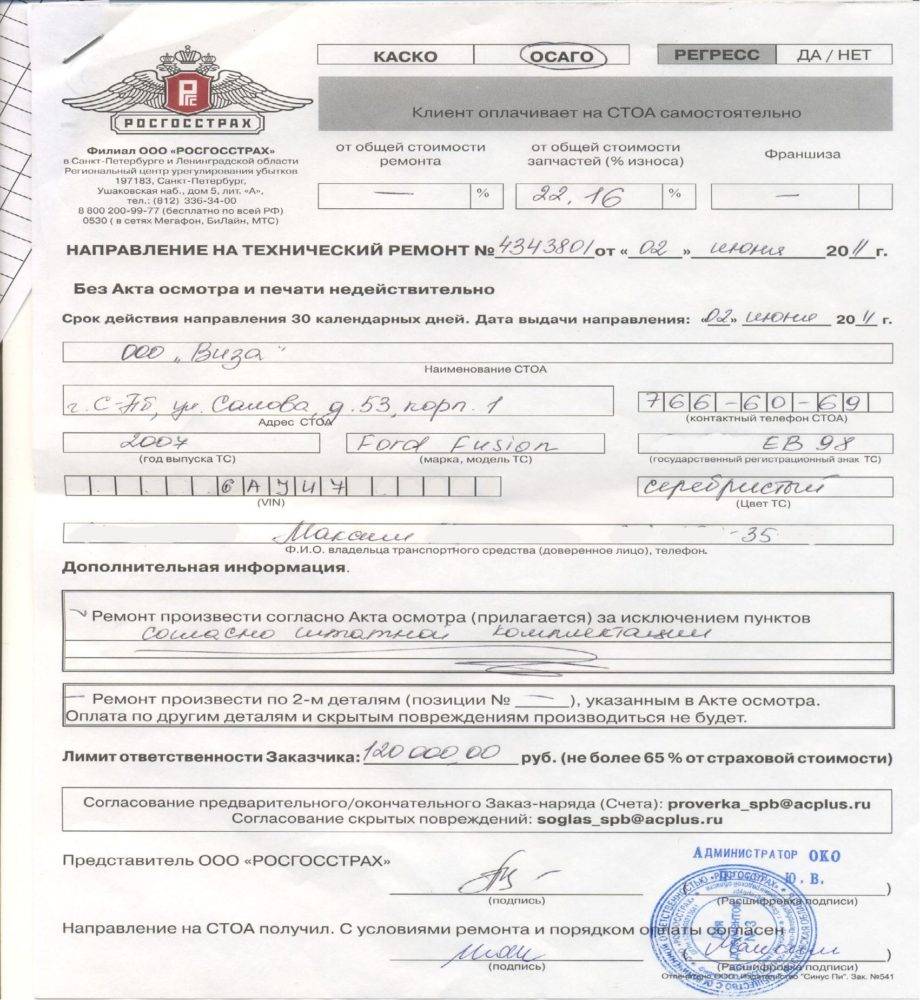

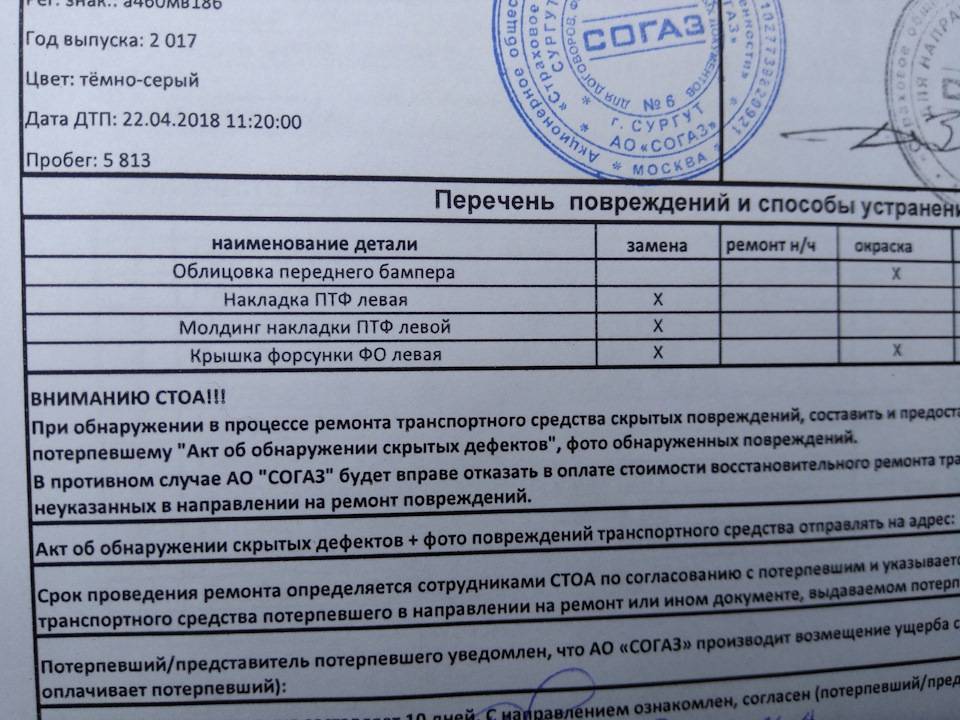

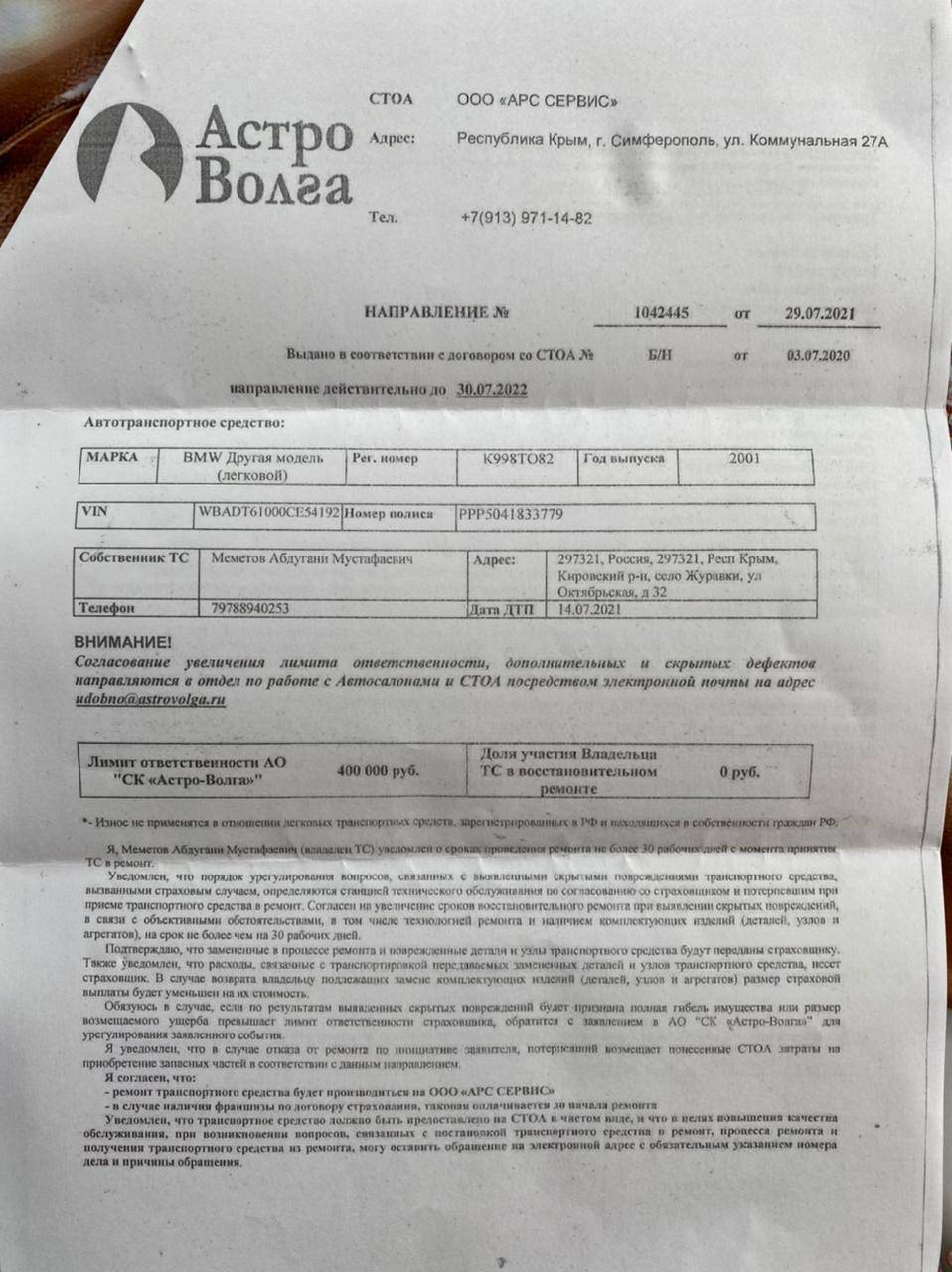

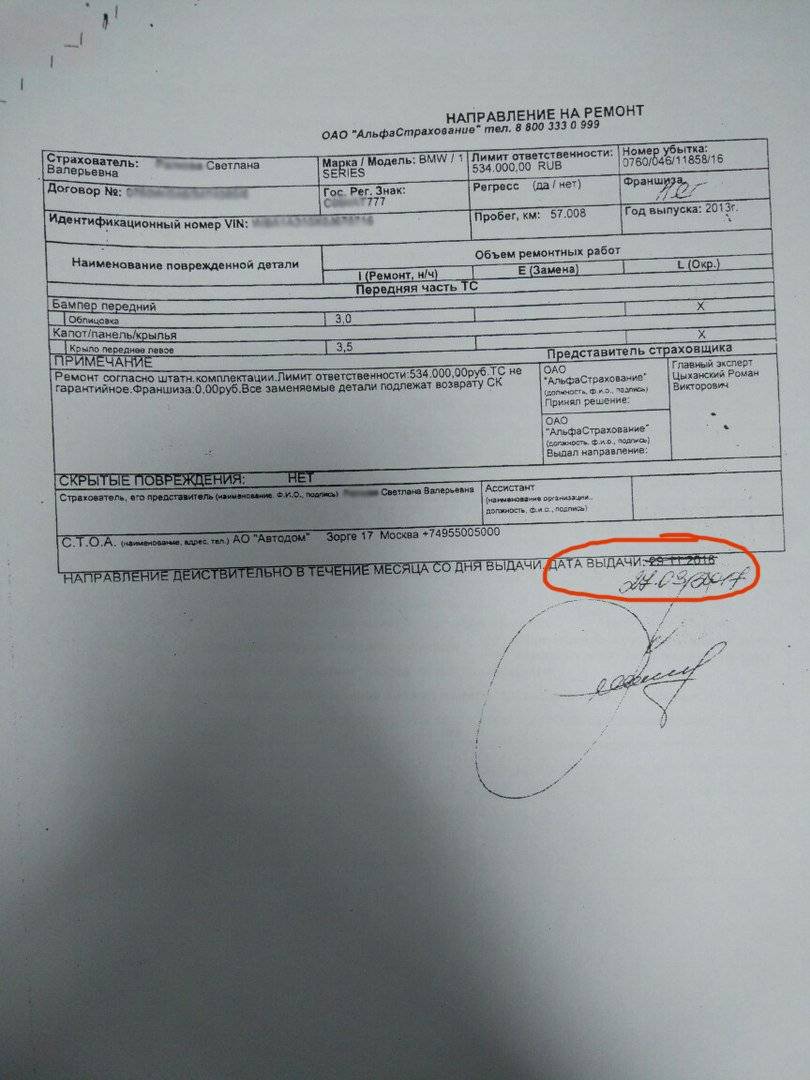

Для выдачи письменного предписания на СТО отведено 20 дней с момента получения официального обращения застрахованного. Если запланировано приведение в работоспособное состояние транспортного средства в автомастерской, которой нет в списке страховой компании, то задержка не может превышать месячный период.

По нормативам, все работы выполняются в 30-дневный срок, с момента поступления автомобиля на СТО. Когда требуется сложный процесс восстановления, то время может быть увеличено. Происходит подобное при информированном согласии пострадавшего в ДТП. Автолюбитель имеет право потребовать от страховщика выплату неустойки за весь период просрочки, в случае умышленного нарушения договорных обязательств.

Ремонт по КАСКО без ДТП

Страховой случай по КАСКО может наступить и без аварий. Подобное возможно в следующих ситуациях:

- Автомобиль был угнан или похищен.

- Произошло самовозгорание или пожар.

- Третьи лица незаконным способом завладели автомобилем или выполнили в его отношении противозаконные действия.

- Произошло стихийное бедствие. Сюда включаются любые катаклизмы природного характера. Так, гражданин сможет рассчитывать на ремонт по КАСКО в 2023 году, если машина пострадала в результате землетрясения, урагана или наводнения. В этой ситуации потребуется предоставить справку вызов метеорологической службы.

- Произошел взрыв вне зависимости от причины.

- Машина пострадала в результате воздействия животных.

- Произошло падение предмета. Это могут быть сосульки, снег или камни.

Важно предварительно изучить положение договора. Если произошедшая страховая ситуация указана в нем, организация не вправе отказать в предоставлении возмещения

Основные моменты возмещения по ОСАГО при ДТП

Во-первых, стоит отметить, что вопрос выплаты компенсации решается через суд крайне редко. Такое незначительное количество исковых заявлений свидетельствует о том, что все спорные моменты можно решить со страховщиком. Все важные вопросы относительно оформления ДТП и получения компенсации регулируются Федеральным законом «Об ОСАГО» от 25.04.2002 № 40-ФЗ. Как получить выплату по полису автогражданской ответственности?

Чтобы получить компенсацию по ОСАГО при ДТП, необходимо правильно оформить страховой случай, и здесь есть несколько нюансов:

- Со справкой из ГИБДД. Если в ДТП есть пострадавшие, повреждено чужое имущество или участники не могут прийти к консенсусу по поводу обстоятельств происшествия, на место вызывается патрульный инспектор. У страховщиков разные требования касательно формы заполнения справки, их две – стандартная и расширенная. В стандартной фиксируется ФИО водителя, марка и номер авто, описание повреждений. Расширенная справка содержит информацию о всех участниках ДТП: их ФИО, адреса регистрации, номера водительских прав, а также трезвость водителей и полное описание обстоятельств происшествия.

- Без справки, по европротоколу. Когда в аварии нет пострадавших и её участники сходятся во мнениях относительно причин и следствий этого события, можно оформить происшествие по более простой схеме, заполнив извещение о ДТП без присутствия ГИБДД. Оно заполняется обеими сторонами аварии, после чего каждая из них отправляет свой экземпляр страховщику.

- Если у виновника ДТП нет полиса ОСАГО, то компенсацию получить сложнее. Во-первых, в этом случае потерпевшему необходимо оформить европротокол, а во-вторых, лучше вызвать патруль и получить справку. Скорее всего, вопрос придётся решать в суде, а виновник не только понесёт затраты на ремонт машины потерпевшего и на судебные разбирательства, но и обязан будет оплатить штраф и ремонт своего авто из собственного кармана.

В некоторых случаях страховая требует решение суда по факту дорожно-транспортного происшествия для назначения возмещения. Обычно это случается, если есть подозрение, что страхователь мошенничает.

Страховая не выдает направление на ремонт у дилера – что делать?

Первое, на что обратить внимание – выполнение двух вышеуказанных условий для направления на ремонт к официальному дилеру вашей машины. Если оба условия соблюдаются, проблем возникнуть не должно

Если нет, то отказ страховой направлять вас чиниться у официала вполне законный. И оспорить отказ даже через суд вряд ли удастся.

Но, допустим, угодившему в ДТП автомобилю нет 2-х лет, при этом страховая не заключала договор с дилером вашей автомарки. Ситуация усложняется, но не критичная. И добиться направления на ремонт в авторизованном СЦ можно.

Порядок действий

Ниже рассмотрим пошаговую инструкцию – что делать и куда обращаться за выдачей направления на ремонт после ДТП к официалу.

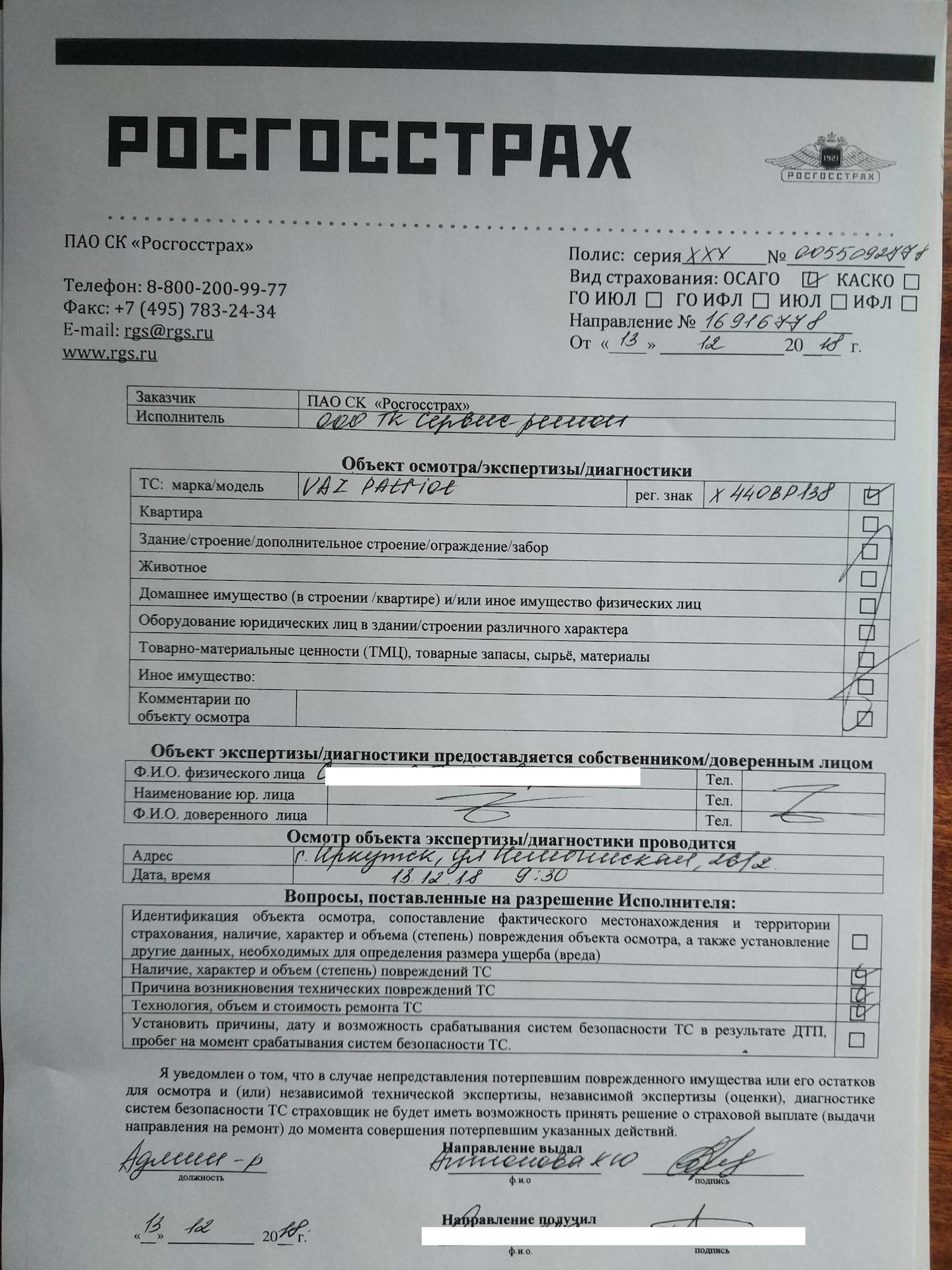

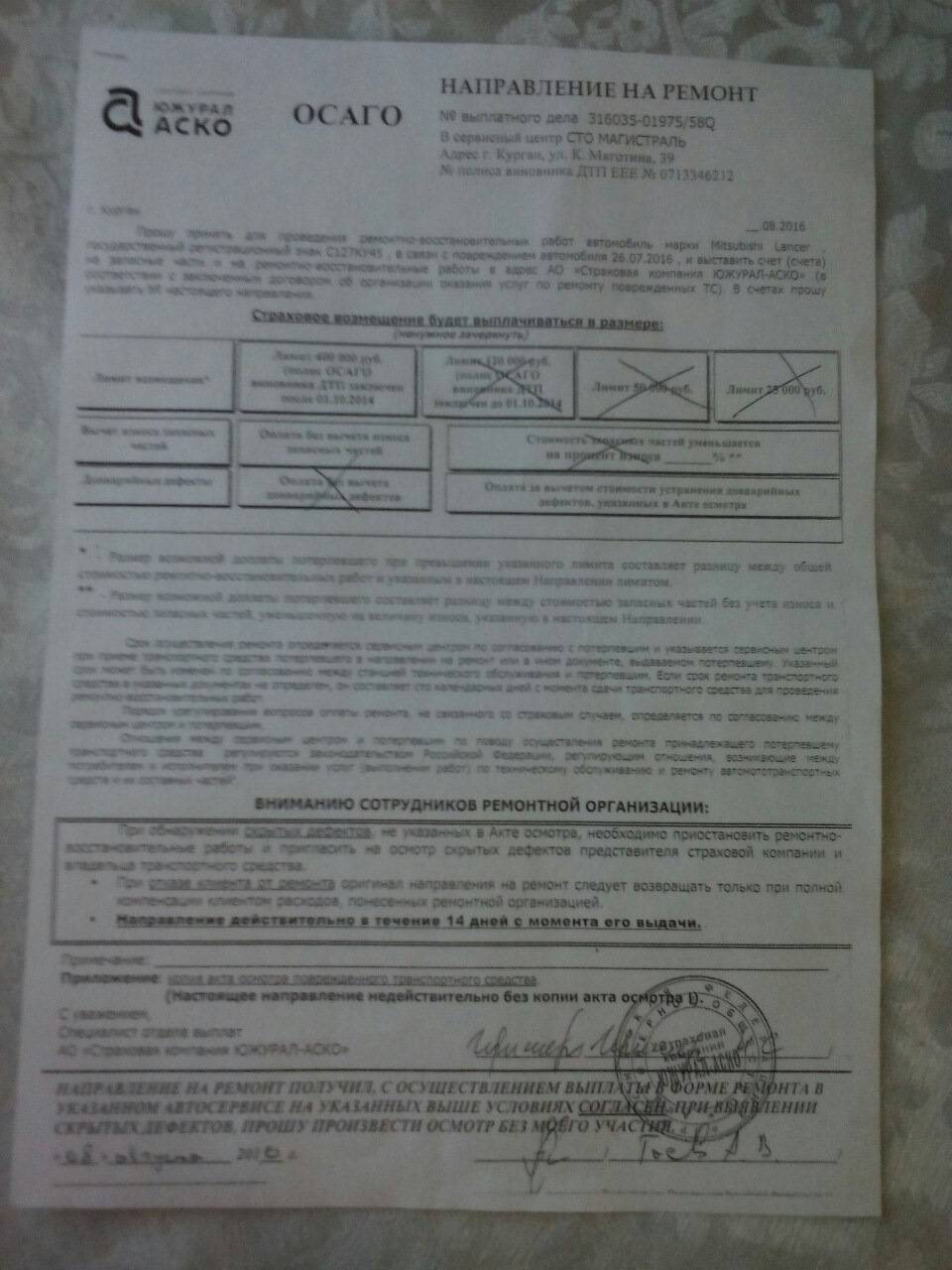

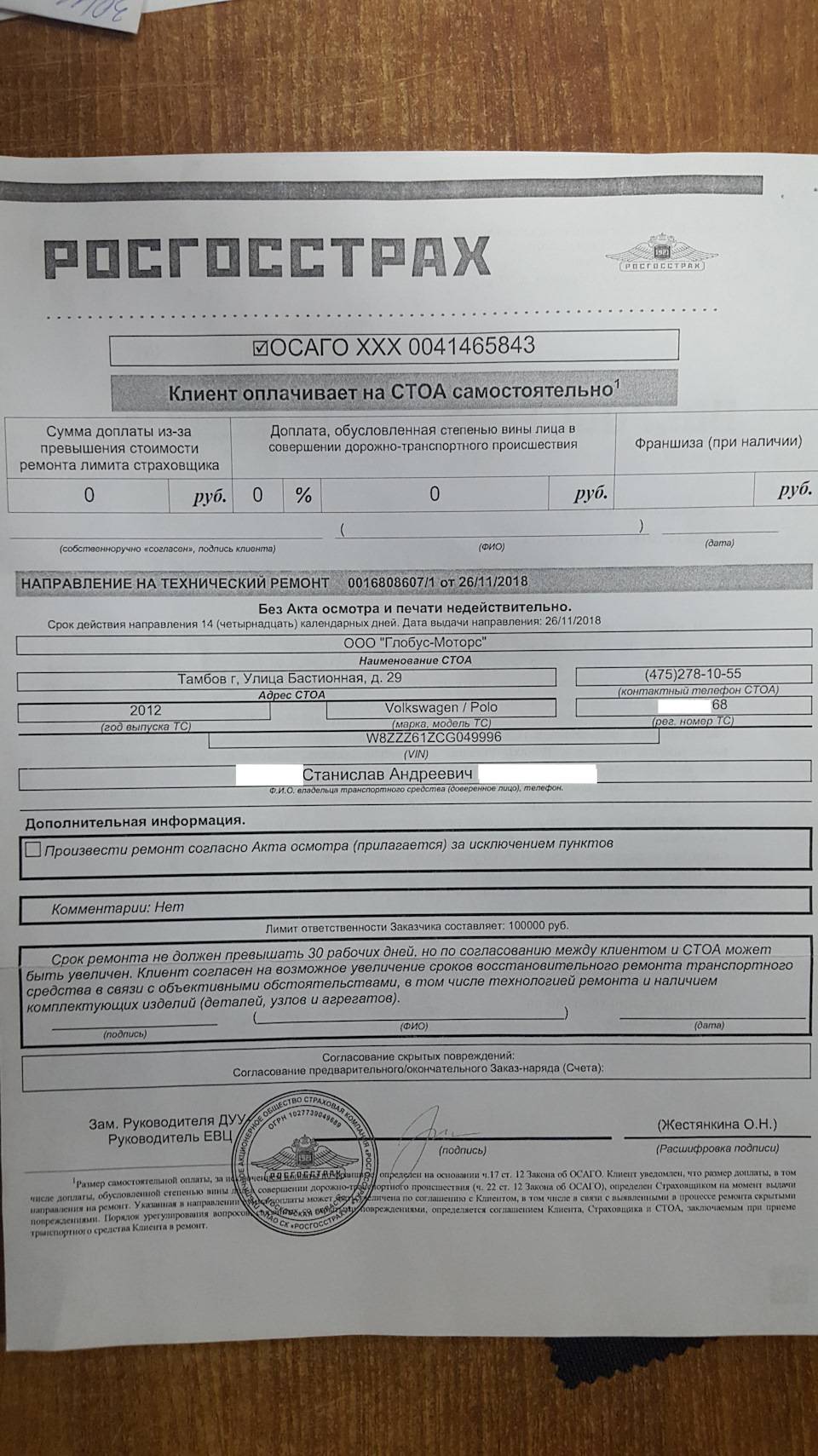

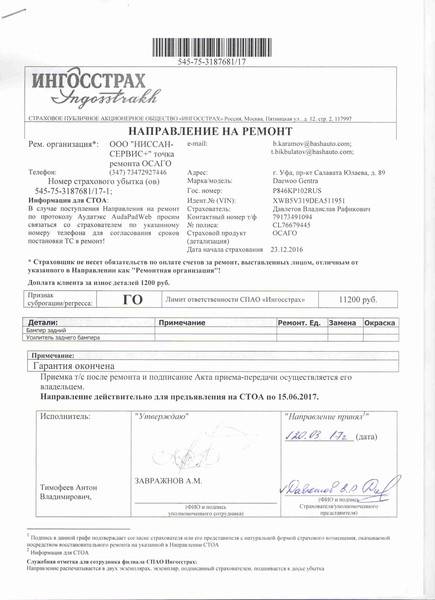

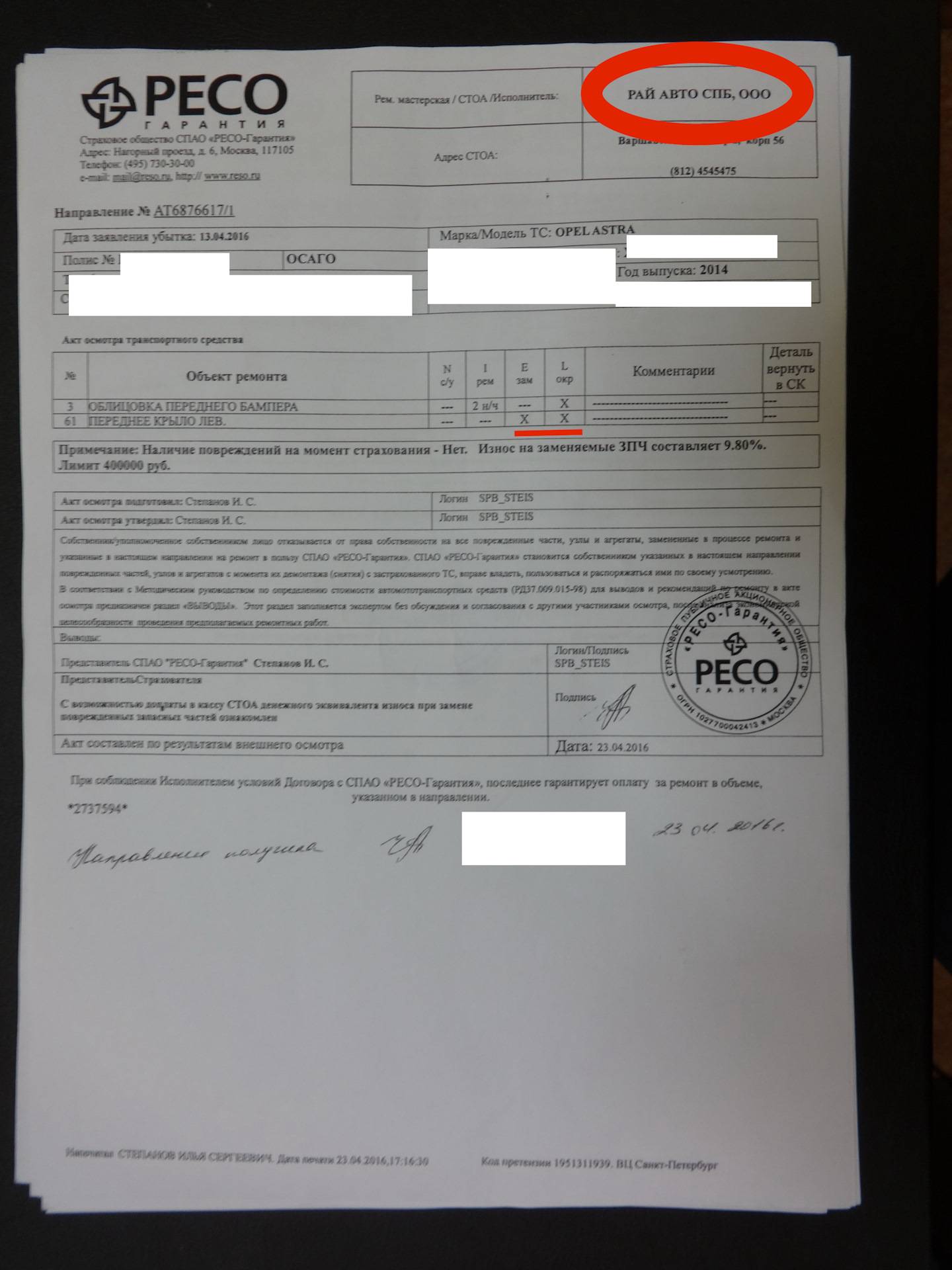

- Заранее узнать, сотрудничает ли СК с конкретным дилером в вашем регионе можно на официальном сайте страховой – требование размещать такую информацию установлено в пункте 17 ст. 12 ФЗ-40. Например, тут вы найдете список СТОА у «Росгосстрах», а здесь у РЕСО-Гарантия.

- Обращение в страховую компанию с заявлением о возмещении ущерба транспортному средству – в тексте заявления указать, что вашему автомобилю менее 2 лет с даты выпуска и вы хотите отремонтировать его у официального дилера.

- Если страховая сотрудничает с дилером вашей автомарки, то вам сразу выдадут направление на ремонт. Собственно, можно ехать и чинить повреждённый в ДТП автомобиль.

- Если таковой СТОА среди партнёров СК не окажется, то будет выплата по ОСАГО. Но вы можете воспользоваться правом отремонтироваться на любой другой станции, по выбору (в нашем случае – это официал) – такое право декларирует нам пункт 15.3 ст. 12 ФЗ Об ОСАГО.

- Далее останется составить заявление о страховом возмещении, куда вписать наименование выбранного СТОА, её адрес, место нахождения и реквизиты.

- После этого страховая должна выразить согласие на такой шаг в письменной форме – это обязательное условие. Затем СК оформляет направление на ремонт к официальному дилеру, и вы отвозите туда автомобиль для осмотра и калькуляции.

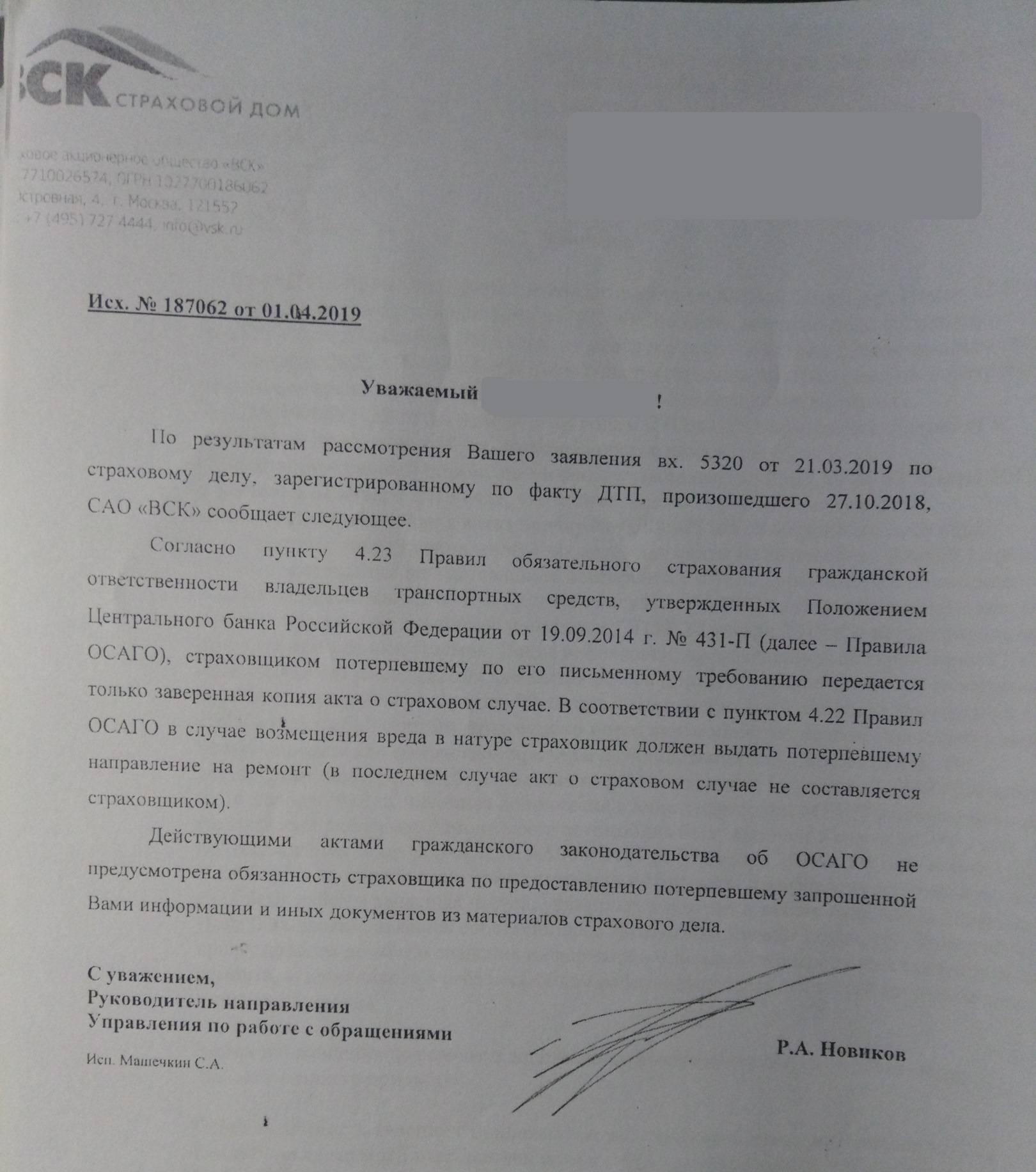

- Если страховая всё же откажет в выдаче направления на починку вашего автомобиля у дилера, остаётся лишь обжаловать её действия. Направьте страховой заявление о разногласиях – лично или почтой. Дождитесь ответа, и, если он отрицательный, подайте такое же заявление, но уже финансовому омбудсмену – новый этап с 2019 года. Далее, в случае решения не в вашу пользу, подавайте исковое заявление на страховую в мировой или районный суд.

Чего ждать в суде? Представитель страховой компании может заявить, что у них не заключён договор с выбранной вами официальной СТОА, а значит и ремонт там невозможен – опять же, всё упирается в согласие страховщика. Если одобрение от СК не получено, то ущерб по ОСАГО возмещается в денежном эквиваленте. И ничего уже не попишешь…

Соглашаться ли на подписание допсоглашений со страховой?

Нет, иначе для вас могут быть неприятные последствия. Потому как следует уметь отличать соглашение на выплату и такое же на сумму выплаты, к примеру. Первое предусмотрено законом, второе – нет. Но даже в первом могут быть пункты про то, что вы не будете оспаривать сумму, что лишит вас, собственно, защиты своих прав даже в суде. И оба документа вы не обязаны подписывать.

Что значит допсоглашения? Их могут предложить вам на подпись в двух случаях – и в обоих случаях лучше отказаться. Никаких санкций за отказ подписывать дополнительные соглашения законом в 2023 году не предусмотрены – вы ничем не рискуете.

Итак, страховая может предложить на подпись:

- Согласие на ремонт в любом СТОА из списка, с кем страховая заключила договор – то есть, подписав такое согласие, вы пролетите с ремонтом автомобиля у официального дилера,

- Согласие о доплате в сервисе сверх насчитанной суммы от СК,

- Согласие на использование б/у запчастей, хотя по закону при ремонте должны использоваться только новые детали, узлы и агрегаты.

Хитрости могут подстерегать и в случае выплаты страхового возмещения деньгами. Например, страховая предложит вам подписать соглашение о выплате по ОСАГО и отсутствии претензий.

Ну и что такого? В таком соглашении будет пункт о выполнении страховщиком взятых обязательств по возмещении ущерба автомобилю после ДТП. Так вот знайте, что после выплаты этих денег СК вам больше ничего не будет должна. При этом насчитанной страховщиком суммы вряд ли хватит на качественный ремонт. Тем более у официального дилера, где стоимость восстановления ТС гораздо выше, чем в гаражных СТОА. Имейте это в виду и не ведитесь на уловки страховых компаний!

Как обманывают страховые

Нередко страховщики применяют уловки для того, чтобы сэкономить на возмещении.

Так, например, водителю, желающему отправиться сразу на СТО, могут предложить подписать соглашение к договору страхования, в котором он соглашается с использованием б\у запасных частей, доплатой собственных средств за восстановление или заключает договор цессии.

Бумаги страховых компаний составляются так хитро, что несведущий человек с трудом поймет их суть. Поэтому подписывать ничего, кроме заявления и извещения о ДТП нельзя.

Цессия

Цессия – уступка права требования. Суть ее заключается в том, что требование компенсации переходит от страхователя к третьим лицам.

Чаще всего в их роли выступают оценочные бюро или аварийные комиссары, проводившие осмотр, но могут быть и другие субъекты.

Эти посредники либо сами предлагают заключить договор цессии, либо такое предложение исходит от страховщика. Взамен клиенту обещают реанимировать автомобиль.

После заключения соглашения, клиента, скорее всего, будут «кормить завтраками», и срок починки затянется на неопределенное время.

Подвох такого договора заключается в том, что страховая организация самоустраняется от отношений со страхователем.

Фактически данному автовладельцу страховщик больше ничего не должен. Организация не будет платить пострадавшему страховку, не направит его авто на ремонт и не будет контролировать ход его проведения.

В дальнейшем водителю придется судиться уже не со страховой компанией, а с посредниками, получившими возможность требования.

Если простят доплатить

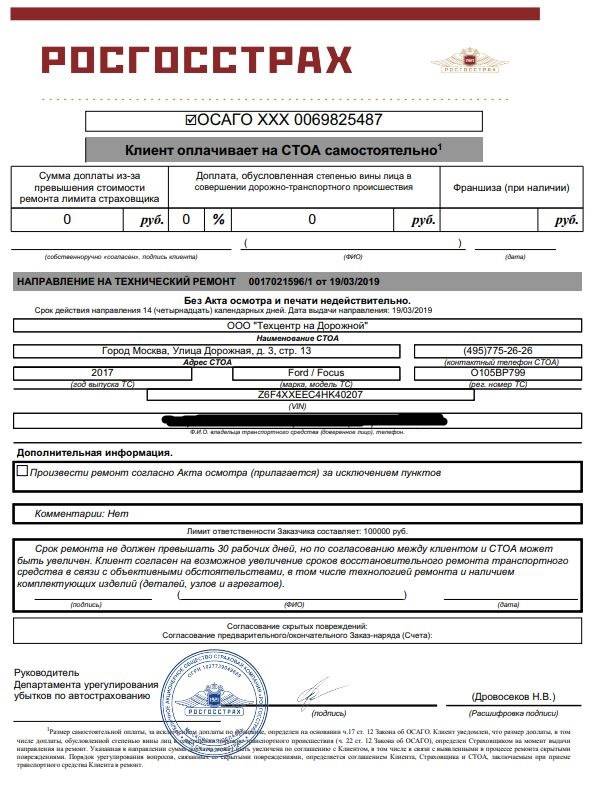

Нередко станции техобслуживания просят автомобилиста доплатить, поскольку предел ответственности страхующей фирмы ограничен 400 000 рублей (пп.»б» ст.7 ФЗ-40).

Возможность доплаты указана в законе. Согласно п.17 ст. 12 ФЗ-40, направление, которое фирма выдает страхователю может содержать условие о дополнительной оплате части восстановления самим страхователем.

Желание мастеров вполне объективно и продиктовано необходимостью. Поскольку на сумму, которую выделил страховщик, часто невозможно нормально оказать услугу.

Нехватка средств объясняется тем, что при расчете стоимости восстановительных работ специалисты ориентируются на показатели справочника РСА, суммы в котором значительно ниже рыночных.

Чтобы получить хороший ремонт и новые запасные части, страхователю, скорее всего, придётся доплатить.

Могу ли я доплатить за ремонт, чтобы направили на СТОА дилера?

Да, можно. Но при этом вам нужно будет договариваться со страховой, чтобы она дала согласие выдать направление на ремонт в дилерский сервисный центр не из списка своих СТОА-партнёров. Обязанности у компании по вашему первому предложению организовать ремонт у официального дилера нет.

Доплачивать за ремонт у официала придётся в 99% случаев. Представители сервиса сами скажут вам об этом. Всё дело в особенностях подсчёта восстановительного ремонта. Страховая считает расходы на ремонт на основе Методик и справочника РСА. Там указаны среднерыночные цены запчастей, материалов и нормочасов – в конечном счёте суммы, даже без учёта износа, оказываются гораздо ниже рыночных.

Но если вашему автомобилю еще нет 2 лет, а страховая не прочь, чтобы вы чинили ТС у официального дилера, то вам предложат подписать согласие на доплату за ремонт. Точный размер доплаты можно будет узнать после диагностики и дефектовки на СТОА. После этого часть суммы оплатит страховщик, а остальное вам придётся доплачивать из своего кармана. Или не из своего?

Можно ли самому отремонтировать машину до оценки или экспертизы страховой?

Здесь, на самом деле, вариантов всего лишь два:

- вы можете приступать к ремонту машины до проведения осмотра или экспертизы страховой компанией, если не рассчитываете на получение страхового возмещения по ОСАГО,

- и вам лучше этого не делать, если вам требуется возмещение ущерба.

И вышеописанное не ради шутки! Дело в том, что ряду автовладельцев гораздо проще самостоятельно починить автомобиль после ДТП без получения выплаты по ОСАГО, так как в ожидании можно потерять больше денежных средств (например, такси с минимумом повреждений после происшествия, которое, тем не менее, не выпустят на линию с повреждениями).

И выяснить, можно ли ремонтировать авто после ДТП до экспертизы, такие автолюбители задают в контексте нарушения не условий для получения возмещения, а нарушения закона. И здесь ответ однозначен – ничего не запрещает вам распоряжаться собственным имуществом как вам захочется, если это не противоречит законодательству. И никаких ограничений по закону ОСАГО в 2023 году по возможности восстанавливать автомобиль нет.

Для остальных водителей – второй вариант. Это безусловное и бескомпромиссное требования закона. Страховая компания должна обязательно провести оценку или экспертизу повреждения в двух целях:

- дабы убедиться в отсутствии мошеннических схем,

- чтобы рассчитать размер страхового возмещения по ОСАГО.

Обратите внимание на официальную трактовку этой нормы. Речь идёт не о безусловном ремонте автомобиля до экспертизы или осмотра, а о невозможности вследствие этого установить два факта:

- само наличие страхового случая,

- размер ущерба для возмещения.

Однако, на практике 2023 года, даже если вы предоставите любые самые достоверны данные, то будет отказ в выплате. И любой суд займёт в таком случае сторону страховщика.

А если самим сфотографировать повреждения и показать страховщику?

Увы, но нет. В судебной практике почти никогда это не сработает, просто потому что страховая компания в мотивировке отказа укажет о невозможности установить размер убытков и наличие страхового события. То есть максимально так, как указано в вышеприведённом пункте 20.

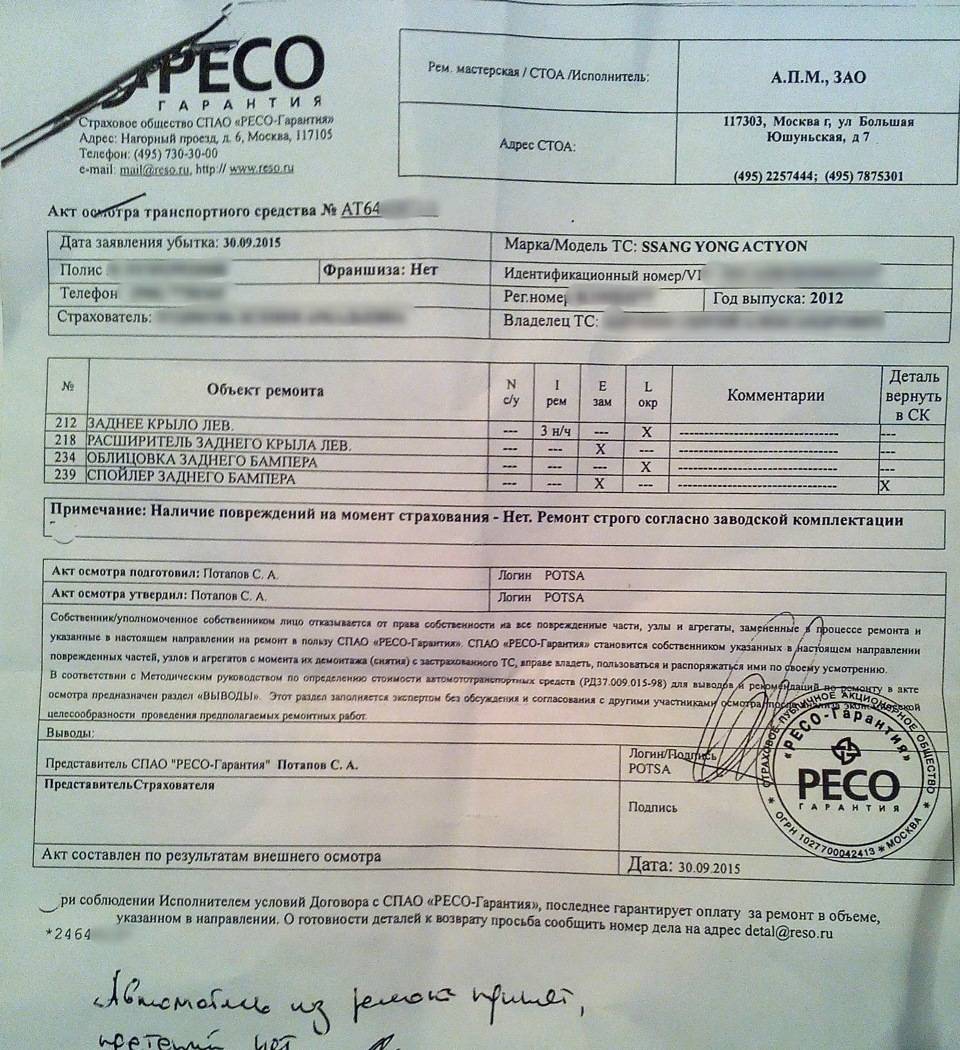

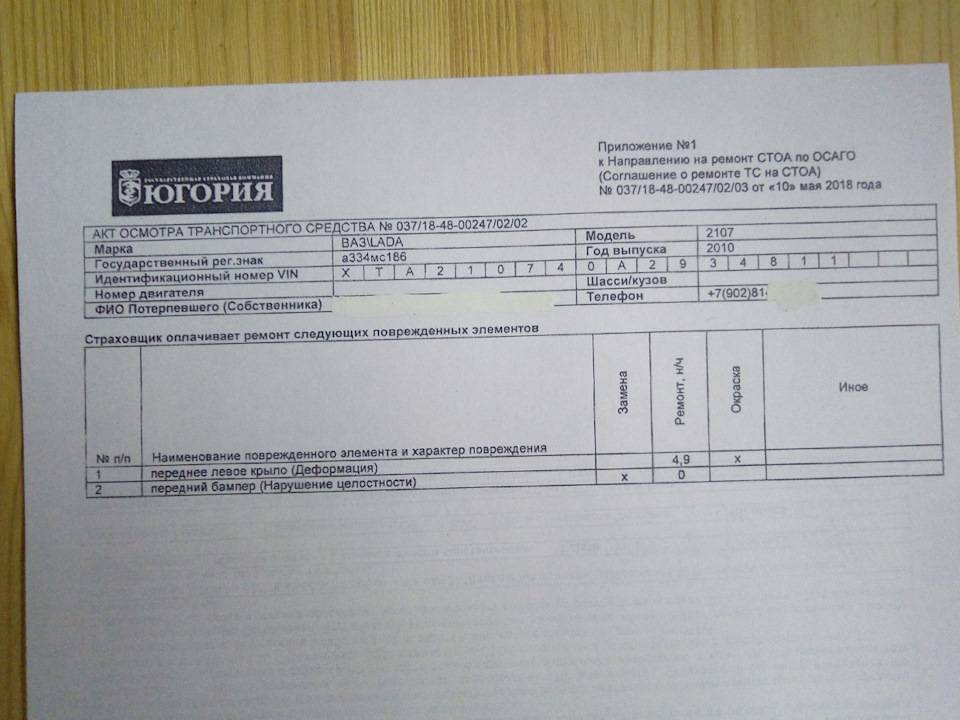

Страховщик должен иметь возможность именно зафиксировать повреждения формально – с привлечением эксперта, который сам всё отфотографирует и составит акт осмотра транспортного средства и другие необходимые документы.

Могу ли я провести независимую экспертизу и приступить к ремонту до осмотра?

Тоже не получится самостоятельно как можно быстрее отремонтировать свою машину, если организовать независимую экспертизу в сторонней организации. Хотя, это кажется уже более разумным доказательством наличия ущерба и его размера (даже разумнее, чем оценщик от страховой компании, который может иметь предвзятое отношение к размеру и условиям ущерба).

Тем не менее, страховые компании пользуются максимально данными им законодательством возможностями. И поэтому, поверьте, там, где можно было бы пойти навстречу клиенту, именно финансовая организация редко будет это делать, если можно сохранить оборотные деньги.

Такое положение дел подтверждает также Верховный суд, который в Постановлении Пленума №58 от 26.12.2017 г. указал то же самое в пункте 31.

Порядок восстановления машины по правилам автогражданки

Чтобы по ОСАГО (автогражданке) получить возмещение (компенсацию) путем восстановления поврежденной машины, нужно последовательно выполнить следующие процедуры:

- Оформление ДТП. Водитель, который оказался причастным к дорожной аварии, должен выполнить инструкции, регламентированные пунктами 2.5, 2.6, 2.6.1 ПДД. Иначе говоря, ему необходимо остановить автотранспорт, включить аварийный световой сигнал, оказать базовую медпомощь пострадавшим (если нужно), исключить возникновение помех для других транспортных средств (освободить надлежащим образом проезжую часть).

- Оформить необходимую документацию в связи с ДТП. Это можно сделать либо по европротоколу, либо путем привлечения сотрудников ГИБДД. Составлением европротокола можно ограничиться, если материальный вред автомашине не превышает 100 000 рублей, погибшие или раненые в ДТП отсутствуют, авария произошла с участием двух транспортных средств (не более), у водителей этих машин имеются полисы автогражданки и отсутствуют разногласия по поводу происшествия (статья 11.1 закона № 40-ФЗ).

- Подготовка необходимых бумаг, перечень которых регламентируется пунктами 3.10 и 4.13 Положения ЦБ РФ № 431-П. Так, следует подготовить паспорт гражданина, бланк-извещение о ДТП, надлежащий протокол (как вариант, постановление о привлечении или об отказе в привлечении виновного субъекта к административной ответственности), доверенность представителя гражданина- страхователя (если есть), документация на автомашину (СТС, ПТС), сведения экспертной оценки (если выполнялась независимая экспертиза), документальное подтверждение оплаты эвакуации (если она осуществлялась).

- Получатель возмещения (потерпевший) передает собранную документацию, соответствующее заявление, бланк-извещение своему автостраховщику (если у получателя есть право на прямую компенсацию вреда, зафиксированное статьей 14.1 закона № 40-ФЗ) или автостраховщику виновного субъекта (в других ситуациях). Вышеперечисленные бумаги направляются автостраховщику в течение 5 дней (если составлялся европротокол) или на протяжении 3 лет (если авария оформлялась сотрудниками ГИБДД).

- Поврежденная машина предоставляется автостраховщику для надлежащего осмотра на протяжении 5 рабочих дней со дня передачи этому автостраховщику всех необходимых бумаг (пункт 10 статьи 12 закона № 40-ФЗ).

- Необходимо дождаться итогов независимой экспертизы (оценки) поврежденной машины (если, конечно, данная экспертиза будет осуществляться).

- Автостраховщик принимает обоснованное решение по поводу восстановления автомашины (как вариант, уплаты денежной компенсации). Вердикт выносится при соблюдении сроков, установленных пунктом 4.22 Положения ЦБ РФ № 431-П. В самом общем случае данный срок составляет 20 дней. Как вариант, этот срок можно увеличить до 30 дней, если водитель-страхователь сам захотел отремонтировать поврежденную машину на станции техобслуживания, с которой у компании-автостраховщика отсутствует договор (если, конечно, автостраховщик дал свое разрешение).

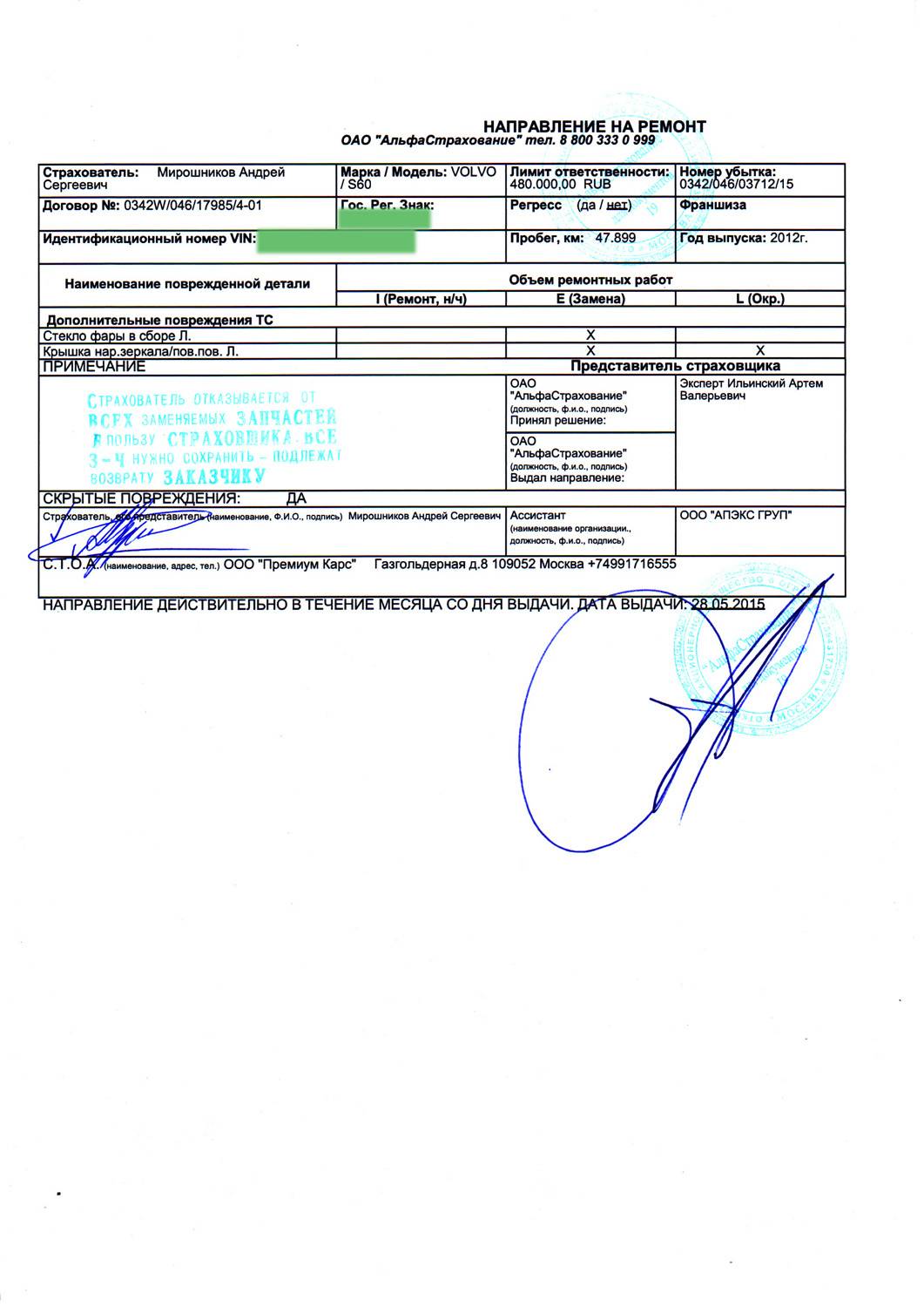

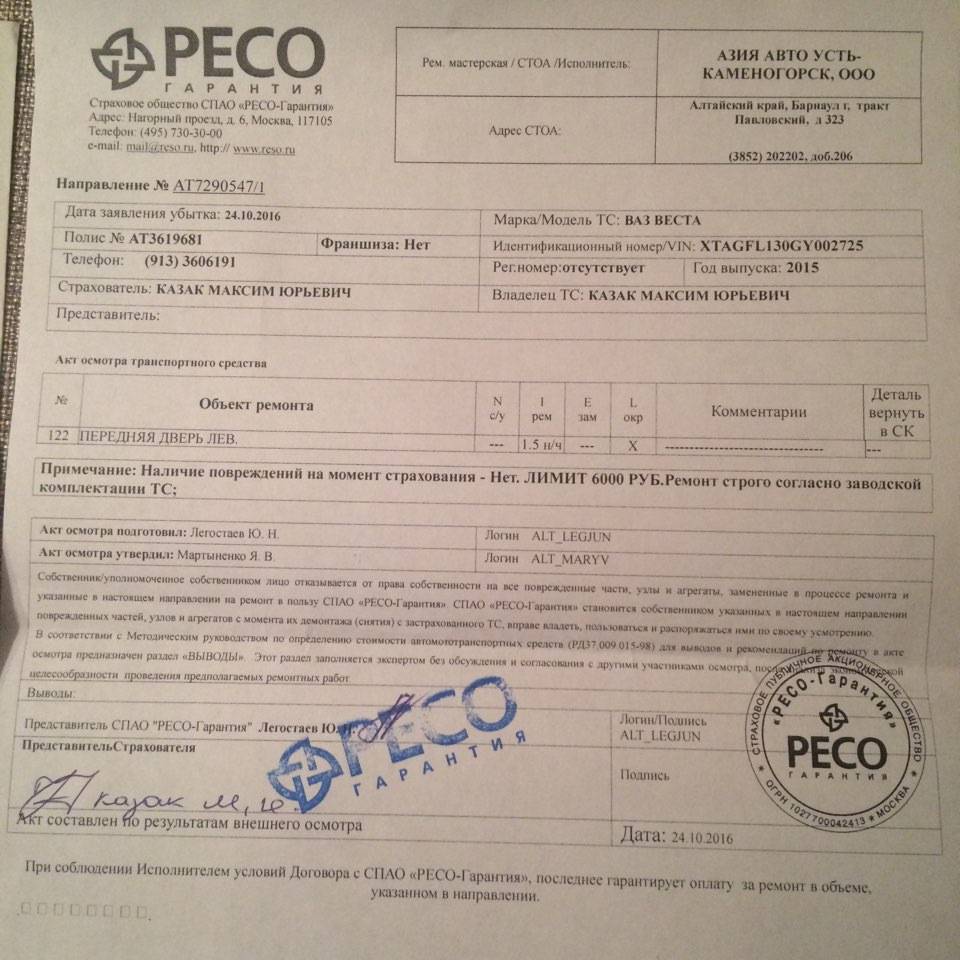

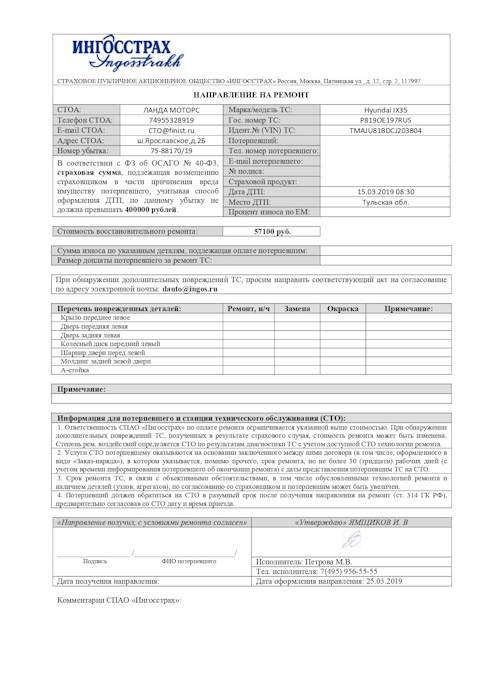

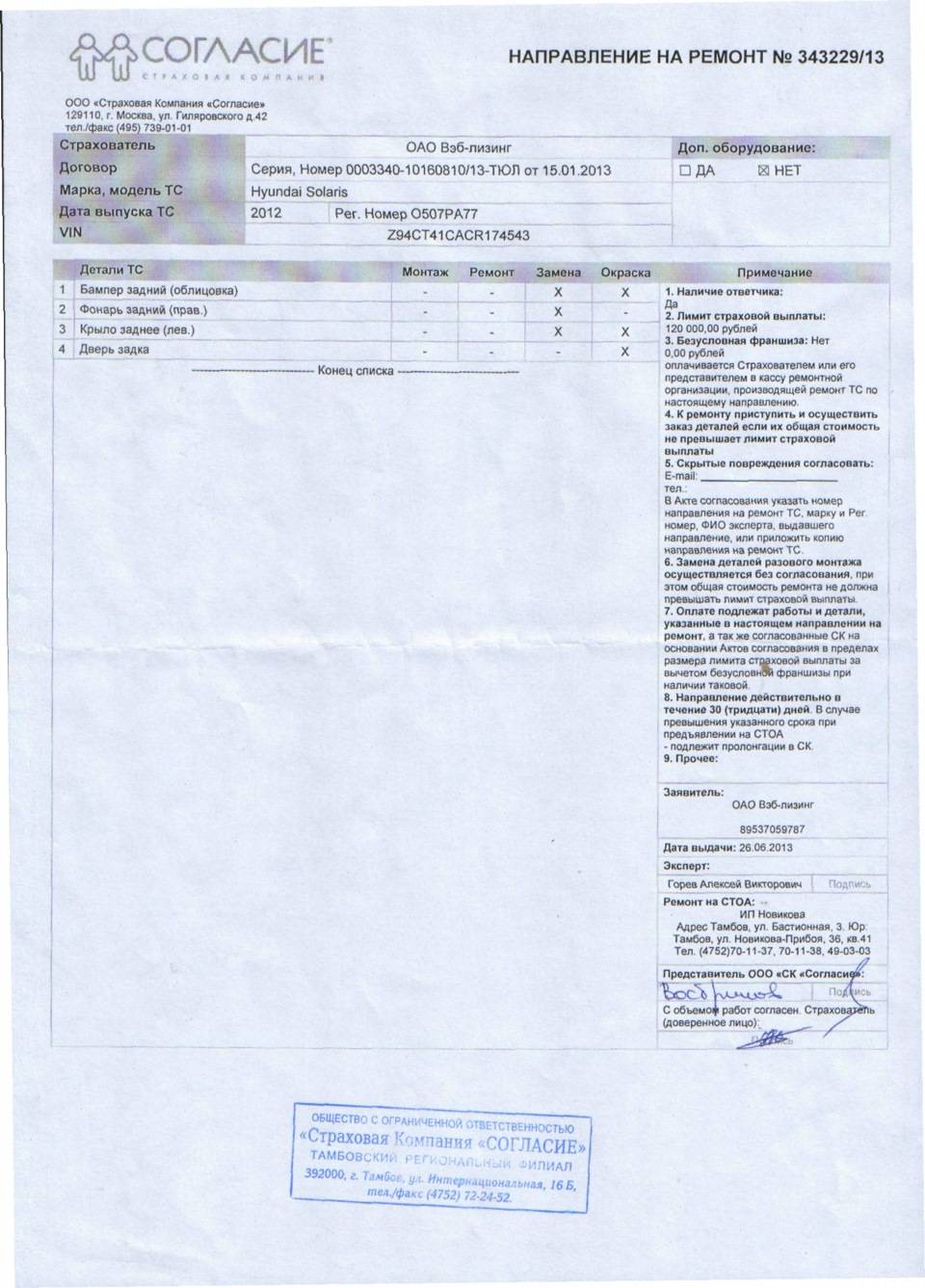

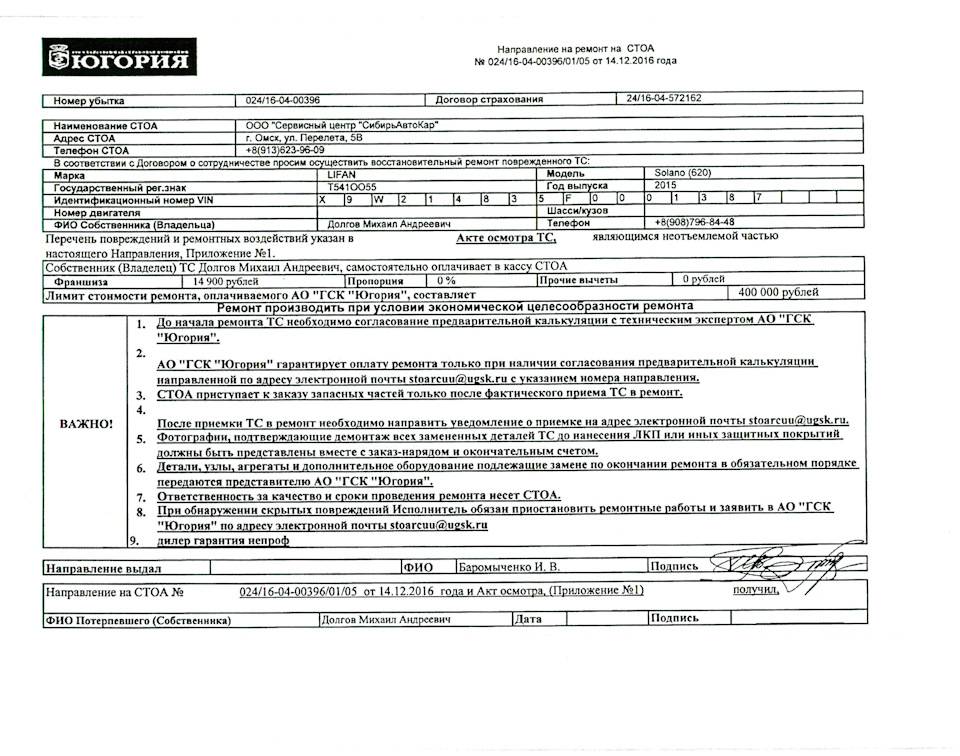

- Поврежденная автомашина передается на СТО для восстановления (конкретная станция указывается в соответствующем направлении).

- Машина, отремонтированная (восстановленная) по ОСАГО-полису, передается автовладельцу (пострадавшему). Срок ремонта согласовывается сторонами, однако он не должен быть больше срока, предусмотренного пунктом 6.1 Положения ЦБ РФ № 431-П (максимум 30 рабочих дней). Затягивание ремонта автостраховщиком может стать основанием для истребования с него неустойки (пени), составляющей 0,5% от суммы причитающегося возмещения за каждый день допущенной просрочки (абзац 2 пункта 21 статьи 12 закона № 40-ФЗ).

- Если у автомобилиста (потерпевшего) имеются претензии к результатам выполненного ремонта (восстановления), соответствующий спор с компанией-автостраховщиком решается в порядке, четко регламентированном главой 5 Положения ЦБ РФ № 431-П. Заявитель направляет компании-автостраховщику досудебную претензию, рассматриваемую адресатом на протяжении 10 дней. Если данная претензия не рассматривается или отклоняется автостраховщиком, заявитель сможет воспользоваться судебным механизмом разрешения спора.

Восстановительный ремонт автомашины по ОСАГО: порядок действий

Восстановление поврежденного автотранспорта по ОСАГО-полису выполняется следующим образом:

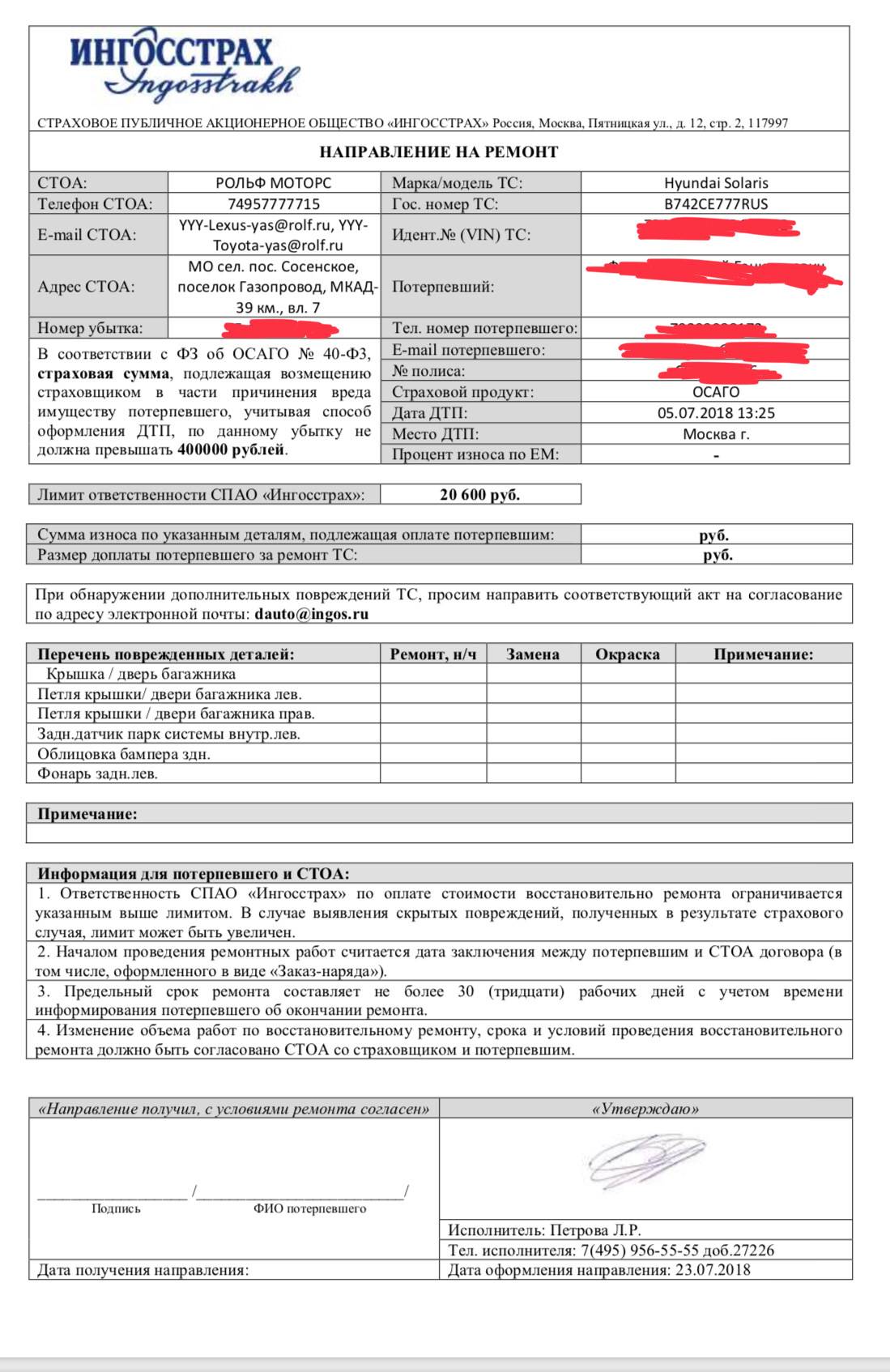

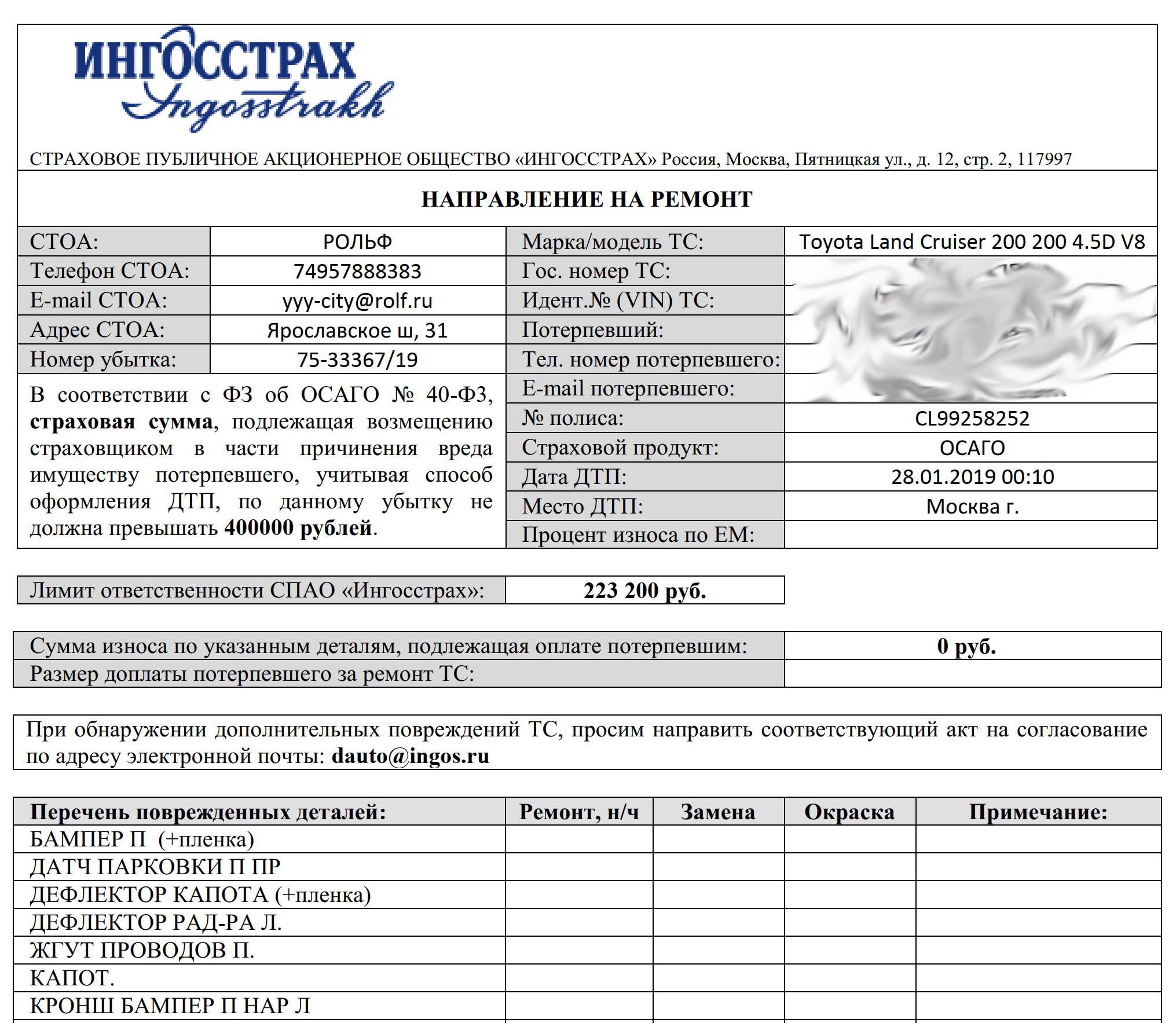

- Автостраховщик выдает пострадавшему направление на восстановление поврежденной автомашины по ОСАГО. При этом должен быть выполнен надлежащий расчет ремонта.

- Потерпевшее лицо самостоятельно приезжает на станцию техобслуживания, четко указанную в полученном направлении. Как вариант, автотранспорт после ДТП передается автостраховщику для перемещения на СТО (это практикуется, если на поврежденной машине совсем нельзя ездить).

- Автомашина, подлежащая ремонту, загоняется в бокс СТО. Специалисту станции предъявляется надлежащее направление от автостраховщика. При этом могут понадобиться и другие бумаги.

- Осуществляются все необходимые работы с соблюдением установленных сроков.

- Когда работы будут полностью завершены, компания-автостраховщик сообщает пострадавшему о готовности восстановленного автотранспорта.

- Автовладелец лично посещает СТО, проверяет выполненную работу.

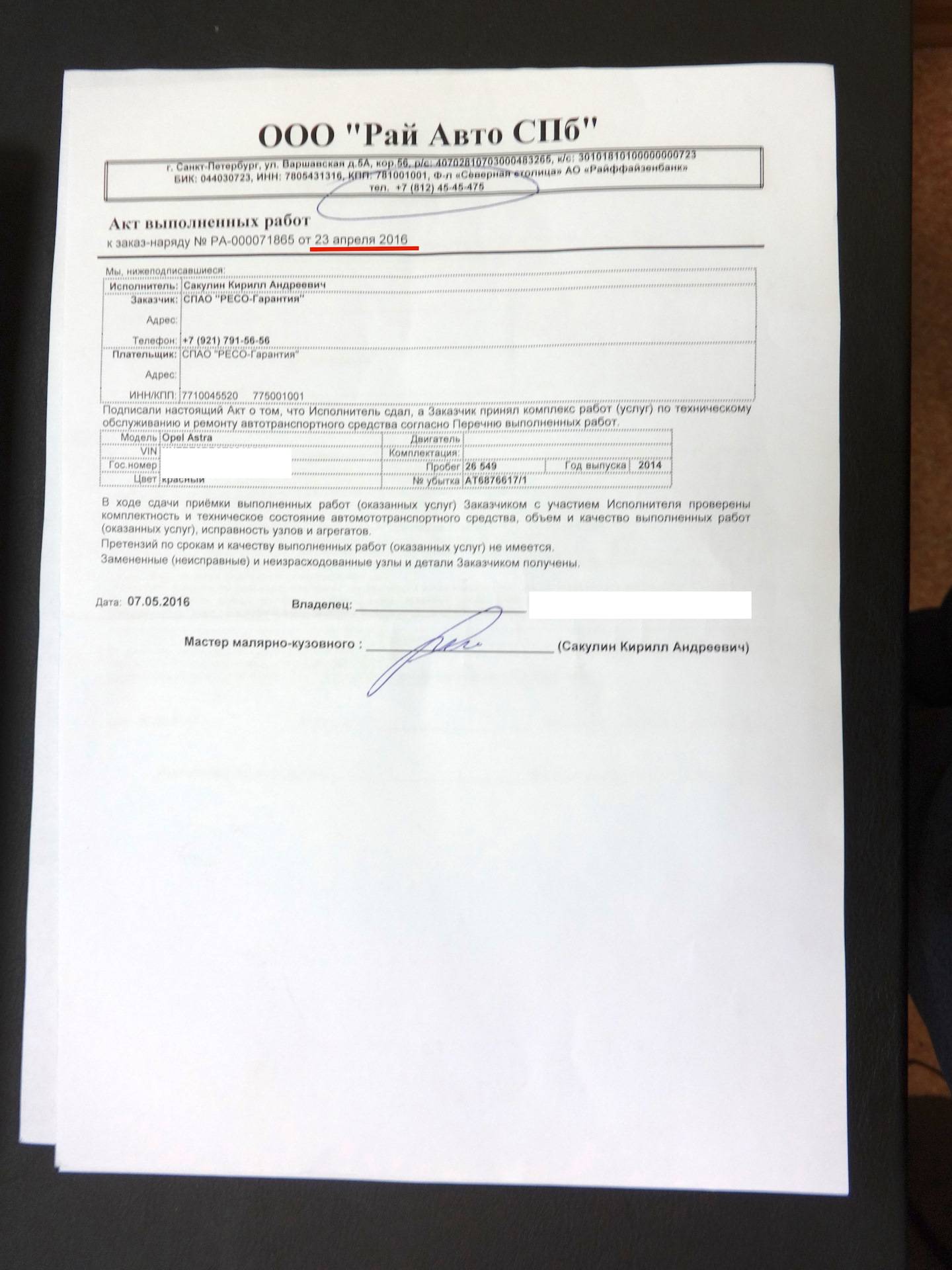

- Если автовладелец удовлетворен итогами восстановления, он подписывает акт передачи-приема, подтверждая отсутствие претензий. Если имеются претензии, данный акт не следует подписывать.

Если владелец восстановленного автотранспорта не удовлетворен результатами ремонта, выполненного на СТО по ОСАГО, он предъявляет соответствующую претензию автостраховщику. Как установлено абзацем 2 пункта 1 статьи 16.1 закона № 40-ФЗ, досудебная процедура предъявления претензии организации-автостраховщику является обязательной. Если досудебное требование автовладельца не удовлетворяется, заявитель вправе выдвинуть судебный иск.

Можно ли получить деньги на самостоятельный ремонт

Несмотря на приоритет восстановительного ремонта, законодательство содержит перечень исключительных случаев, когда он заменяется денежной выплатой. Прописаны они в п. 16.1 ст. 12. ФЗ №40, и включают в себя:

- высокую степень повреждения автомобиля, при которой он не подлежит восстановлению;

- превышение стоимости ремонта над максимальной суммой возмещения (в 2023 году это 400 тыс. рублей);

- гибель потерпевшего (деньги получит семья);

- причинение тяжелого урона здоровью;

- наличие у потерпевшего группы инвалидности (в такой ситуации предоставляется выбор формы возмещения);

- предварительное заключение со страховщиком соглашения о возмещении убытков денежной компенсацией.

Когда можно отремонтировать авто по КАСКО в 2023 году?

Отремонтировать машину по КАСКО можно, если подобное положение включено в состав договора. Требование проведения ремонта является существенным условием соглашения. Такое правило закреплено в статье 943 ГК РФ. Если положение в состав соглашения не включено, гражданин не имеет права требовать его выполнения. Оно будет признано недействительным в силу закона. Дополнительно программе КАСКО в 2023 году присущи следующие особенности:

- Компенсация предоставляется только при наступлении страхового случая, заранее оговоренного соглашением. Так, если при попытке угона транспортного средства был нанесен урон, компания может отказаться производить ремонт по КАСКО в 2023 году, если в договоре подобная ситуация в перечне рисков не обозначена.

- Ремонт по КАСКО производится вне зависимости от вины гражданина в произошедшем. Дополнительно компенсация предоставляется, если причиной ущерба стал пожар или стихийные бедствия. Если будет доказано, что урон автомобиля был нанесен умышленно, может быть начато судебное разбирательство.

- Если приобретение транспортного средства осуществляется у официального дилера, их срок действия гарантии не истек, ремонт будет производить он. Однако подобная практика для страховых компаний невыгодная. Обычно они направляют автомобиль клиента на ремонт в СТО, с которыми у организации заключён контракт. Эту особенность необходимо учесть при составлении договора КАСКО. Необходимо, чтобы в нём было указано о направлении на ремонт к официальному дилеру в пределах гарантийного срока.

Нужно ли его проходить, чтобы не было проблем при ДТП?

Тогда возникает резонное предположение: если техосмотр сделали добровольной процедурой для большинства автолюбителей, возможно, стоит его пройти, чтобы в дальнейшем избежать проблем со страховыми выплатами?

В частности, у многих водителей есть два важных недопонимания.

- Может ли быть регресс от страховой компании, если вы оказались виновником ДТП без техосмотра?

- Будет ли отказ выплаты по ОСАГО, если у вас уже как потерпевшего в происшествии аналогично не было диагностической карты?

И ответ на оба указанных вопроса – нет. Только для того, чтобы избежать регресса и отказа при ДТП, проходить технический осмотр не нужно. Всё очень просто! Если у страховщика есть основание для отказа или регрессного требования, то оно не зависит от того, есть у вас или нет техосмотра. То есть именно диагностическая карта не может стать правовой причиной наступления обоих последствий.

Но выясним подробнее и со ссылками на официальные источники, почему!

Вас также заинтересует:

- Отмена штрафа за техосмотр и ответственности при ДТП с отсутствием ТО – это правда?

- Технический осмотр отменили навсегда – это правда? Когда вступает в силу?

- Что с техосмотром на сегодня в России: отменили ли? Новые правила и штраф

Порядок обращения в СК

После наступления страхового случая в течение 5 дней нужно обратиться в СК с заявлением на получение денег или проведение восстановительных мероприятий. В заявке укажите приоритетный способ возмещения ущерба – ремонт или компенсация.

Если указали компенсационную выплату, приложите банковские реквизиты для зачисления средств. СК рассчитает сумму и перечислит ее на счет.

При выборе восстановительных мероприятий укажите, в какой сервис, из предложенных страховой компанией, желаете направить транспортное средство. Перечень станций техобслуживания, с которыми у СК заключен договор, должен находиться в открытом доступе.

Представьте СК автомобиль для осмотра и определения размера ущерба. Если не согласны с суммой, рассчитанной страховой компанией, проведите независимую экспертизу. Заключение стороннего эксперта позволяет определить:

- какие из поврежденных деталей можно отремонтировать, а какие требуют замены;

- точную сумму на восстановление авто.

Если у потерпевшего есть на руках результат независимой экспертизы, СК не сможет уклониться от обязательств по восстановлению автомобиля или занизить размер выплаты.

Кому и в каких случаях нужно проходить технический осмотр?

И всё же обязанность его проводить над автомобилем в 2023 году осталась, как мы выяснили выше. И давайте рассмотрим, для кого и в каких случаях, разделив на две группы условия по последствиям.

Когда нужно проходить техосмотр, чтобы не было регресса:

- если автомобиль принадлежит юридическому лицу,

- если вы работаете на машине в такси,

- если вы занимаетесь коммерческими перевозками или иным образом используете транспортное средство не только в личных целях.

Но и в этих случаях не нужно проходить ТО новым автомобилям. Мы подробно рассмотрели этот вопрос в специальной статье о периодичности технического осмотра.

Кроме того, обязанность ехать на процедуру появляется в следующих ситуациях:

- если вы перерегистрируете купленный б/у автомобиль старше 4 лет,

- если вы официально внесли изменения в конструкцию машины.