Базовые тарифы ОСАГО по страховым компаниям

Диапазон базовых ставок для легковых автомобилей категории В в ведущих страховых компаниях выглядит следующим образом:

- АльфаСтрахование от 3777 до 5042 рублей;

- ВСК страхование от 3706 до 5942 рублей;

- Зетта Страхование от 3700 до 5942 рублей;

- ИНГОССТРАХ от 3650 до 5942 рублей;

- МАКС от 3706 до 5942 рублей;

- Абсолют Страхование от 3055 до 6280 рублей;

- ОСК от 2800 до 6150 рублей;

- Группа Ренессанс Страхование от 3800 до 5942 рублей;

- РЕСО от 3775 до 5942 рублей;

- РОСГОССТРАХ от 4100 до 5118 рублей;

- СОГАЗ от 3912 до 5942 рублей;

- Согласие от 3700 до 5942 рублей;

- Тинькофф Страхование от 3640 до 5942 рублей;

- Группа страховых компаний Югория от 3506 до 5942 рублей.

Новые правила техосмотра

С начала 2022 года техосмотр транспортного средства является необязательным. Владельцам личных автомобилей и мотоциклов данную процедуру можно не проводить.

Но документ можно понадобиться в следующих случаях:

- Если вы продаете транспортное средство, которому более 4 лет. Документ требуется, если вам нужно провести регистрацию в ГИБДД.

- Если у вас авто, которое используется компаниями в коммерческих целях, то технический осмотр проводить нужно обязательно.

- Требуется для грузовых автомобилей, пассажирских, специального автотранспорта.

Почему отменили обязательное получение техосмотра? Изначально меры хотели даже ужесточить. Но позже власти решили, что владельцы транспортных средств тратят много сил, денег и времени на получение документа.

При том, что проверка осуществляется не всегда по нормам. Еще одна особенность – это недостаточное количество пунктов технического осмотра. Особенно эта проблем остро стояла в регионах.

По типу транспорта

Базовая ставка также формируется в зависимости от типа и категории транспортного средства. Для всевозможных видов средств передвижения она будет розниться.

| Вид транспортного средства | Наименьшая допустимая сумма в тарифном коридоре, рублей | Самая большая допустимая сумма, рублей |

| Мопеды, мотоциклы | 867 | 1579 |

| Легковые автомобили | ||

| Владельцем является организация | 2573 | 3087 |

| Собственник – гражданин РФ | 3432 | 4118 |

| Такси | 5138 | 6166 |

| Грузовые автомобили | ||

| Если масса не превышает шестнадцать тонн | 3509 | 4211 |

| Если масса превышает шестнадцать тонн | 5284 | 6341 |

| Средство, которым перевозят пассажиров | ||

| Мест для пассажиров до шестнадцати | 2808 | 3370 |

| Пассажирских мест больше шестнадцати | 3509 | 4211 |

| Трамвай | 1751 | 2101 |

| Троллейбус | 2808 | 3370 |

| Трактор, машины для дорожного строительства | 1124 | 1579 |

Стоимость ОСАГО и стаж вождения. Какие перемены?

Стаж вождения – ещё один фактор, определяющий цену страховки. Этот показатель включает возраст водителя и число лет за рулём. Ознакомьтесь с действующими коэффициентами для расчёта.

Какие перемены относительно стоимости страховки произошли в 2023 году? До этого страховщики определяли итоговую стоимость, используя четыре показателя. Сейчас же стоимость «автогражданки» рассчитывается, исходя из гораздо большего числа значений.

До 2021 года минимальным значением была единица, а наибольшим – 1,8. Новые правила устанавливают особые условия для водителей, стаж которых не превышает 3-х лет. Коэффициент расчёта стоимости полиса (КВС) сейчас варьируется от 1,63 до 1,87. Показатель зависит от возраста автовладельца. Самый высокий тариф назначен для страхуемых, которые ещё не достигли возраста 21 год и не имеют опыта управления автомобилем.

Автовладельцы со стажем в возрасте более 59 лет в соответствии с нововведениями ОСАГО в 2021 году будут платить меньше. До 2021 года коэффициент для них был единичным, сейчас же составляет 0,93. А это на 7% выгоднее.

Причины различий в расчётах

Размер тарифа ОСАГО зависит от базового и поправочного коэффициента. Базовый тариф очень просто определить, если знать количество лошадиных сил в двигателе.

Он составляет:

| До 50 лошадиных сил | 0,6 |

| 50-70 лошадиных сил | 1,0 |

| 70-100 лошадиных сил | 1,1 |

| От 100 до 120 л. с. | 1,2 |

| 120-150 лошадиных сил | 1,4 |

| Больше 150 лошадиных сил | Коэффициент 1,6 |

Также в общий коэффициент включены возраст шофера и опыт вождения:

- если у водителя общий стаж вождения не превосходит 3-х лет, а ему меньше чем 22 года, то коэффициент будет равен 1,8 пункта;

- коэффициент 1,7 будет у тех водителей, которые уже достигли двадцатидвухлетнего возраста и имеют опыт вождения до 3 лет;

- если же шоферу еще не миновало 22 года, а стаж его вождения числит более 3 лет, то ему будут исчислять плату по страховке по коэффициенту 1,6;

- коэффициент 1,0 будет у тех водителей, которые старше 22 лет и имеют стаж вождения от 36 месяцев.

Еще одним фактором, который влияет на размер тарифа ОСАГО, является аварийность. Она исчисляется КМБ (коэффициентом бонус-малус). На сайтах страховых компаний имеются калькуляторы, при помощи которых можно его рассчитать.

Поэтому в крупных городах власти вынуждены ставить намного высшие коэффициенты. Так в Москве этот показатель будет составлять 1,2 – для тракторов и 2,0 – для всех других транспортных средств. Подобная ситуация наблюдается и в Санкт-Петербурге, Казани, Мурманске, Челябинске и других крупных городах.

Другая ситуация в провинции. Так в Курганской области коэффициент для трактора будет составлять 0,5. Для других средств передвижения – 0,6. В Ненецком округе ситуация подобная – 0,5 – для тракторов, 0,8 – для других ТС.

Но сэкономить на этом показателе, переехав в маленький город, не выйдет. Ведь тарифы ОСАГО рассчитываются исходя из места регистрации владельца авто и места его использования.

Если к транспортному средству прилагается прицеп, то тариф может быть увеличен до 1,4, однако это зависит от типа средства передвижения и его назначения

В российских субъектах повышается стоимость ОСАГО. Какие регионы пострадают.

Москвичам назвали стоимость ОСАГО по новым тарифам – Москва 24, 13.09.2023

Анонсируется, что штрафы с камер начнут приходить с 1 марта 2023 года. Выплаты по этому полису уже включают износ, а риск жизни и здоровью является отдельным договором страхования, объяснила руководитель центра управления страховым портфелем по ОСАГО Страхового Дома ВСК Татьяна Кудрявцева. Источники со ссылкой на Центральный банк утверждают, что подорожание полисов ОСАГО может произойти до 48%. Однако делать это планируется постепенно. Водителям достаточно иметь при себе права нужной категории.

Раньше для неограниченной страховки использовался множитель 1.8. Банк России увеличил его до 1.87. Использование коэффициента является идеальным решением для тех случаев, когда автомобилем будет управлять большое количество автомобилистов. Для юридических лиц параметр и дальше будет составлять 1.8.

Видеорегистратор — поможет доказать вашу невиновность

- Залог уверенности на дороге!

- GPS-нaвигaтoр и Wi-Fi

- Съeмкa в Full Hd и кaмeрa зaднeго видa в кoмплeкте

- Сeнсoрный IPS-диcплeй

- Кoнтрoль пoлocы движeния Adas

- Гарaнтия 1 гoд + СКИДКА 50 %!

Успейте заказать ПО ПРОМОКОДУ у ОФИЦИАЛЬНОГО ДИЛЕРА.

Для чего следить за базовой ставкой ОСАГО

Важнейший фактор, влияющий на стоимость полиса ОСАГО, – это базовая ставка. Каждая страховая компания устанавливает свой базовый тариф. И чем он ниже, тем доступней будет приобретение страхового полиса.

Страховые компании конкурируют между собой. Следят за ставками друг друга в борьбе за клиентов. Такое поведение страховщиков выгодно для автолюбителей, поскольку помогает сэкономить на покупке полиса. Главное – следить за изменениями, это поможет выбрать самые выгодные условия.

Коридор для базового тарифа ОСАГО устанавливает Центральный банк. В 2023 году по его решению цены могут варьироваться в диапазоне 20%.

Можно ли сэкономить

Недавно правительством был установлен коридор, в котором обсчитываются ставки ОСАГО. Чтобы не прогадать и заплатить больше, нужно правильно подойти к выбору страховой компании. Сначала нужно любым удобным способом (по телефону, или онлайн) связаться с интересующими страховщиками и узнать у них размер базовой ставки. Конечно, выбрать ту компанию, которая предлагает самые низкие тарифы.

Также страховщики представляют скидки тем своим клиентам, которые редко попадают в ДТП. Но, если страхователю заблагорассудится сменить страховую компанию, то для получения скидки на новом месте страхования нужно будет принести справку от предыдущих страховщиков.

Если же страховые компании, с целью получения дополнительного дохода, навязывают своему клиенту лишние платные услуги, то он может смело обращаться в РСА или судебные инстанции. Закон на его стороне.

Тарифы на ОСАГО постоянно изменяются, а нововведений становится все больше. Поэтому владельцам автомобилей не лишним будет следить за этим аспектом рынка страхования. Ведь автостраховка рассчитана именно на повышение безопасности водителей, а также на защиту их прав.

Изменения в тарифах в 2023

В 2023 году планируют ввести изменения в тарифы ОСАГО. Основная задача – это либерализация полиса. То есть, власти хотят отказаться от государственного регулирования цен на обязательное автострахование. Либерализовать коэффициенты – означает повысить добровольные коэффициент. Делать это будут поэтапно.

На данный момент тарифы и коэффициенты полностью регулирует Центральный Банк России. Но переход на курс либерализации даст возможность страховым компаниям самостоятельно устанавливать КБМ (коэффициент бонус-малус), который отображает, попадал ли водитель в аварии, стаж вождения и так далее.

Еще одно изменение в ОСАГО в 2023 году – это страховой коридор. Его планируют расширить. Центральный Банк планирует изменить страховой коридор. Он может быть на 20 процентов быть выше или ниже. Система бонус-малус будет реформирована. Планируется изменить тарифы «возраст-стаж».

Начало либерализации припадет на начало 2023 года. При этом внедрять эту систему планируют в небольших городах, так как именно там в первую очередь нужно понизить стоимость обязательного автострахования.

Подорожание ОСАГО в 2022 и 2023 году

По словам специалиста, в прошлом году тарифы на полис ОСАГО поднимались в три этапа: на 26% в апреле, еще на 26% в сентябре и на 5% в декабре. Таким образом, минимальная базовая ставка выросла с 2 500 до 5 920 рублей. При этом на такую сумму могут рассчитывать прилежные водители, которые пользуются услугами страхования в одной и той же компании, вовремя платят штрафы и не попадают в ДТП. У новичков или нарушителей базовая ставка может составить максимальные 7 535 рублей.

Будут ли продолжать расти цены на страховку

в 2023 году на данный момент неизвестно. Однако автомобилисты предлагают не учитывать износ машины при выплате денежных средств за ущерб, понесенный в ДТП. Так водители смогут получить сумму, которую точно хватит на починку авто, что на данный момент, большая редкость. Однако, по мнению Екатерины Исаевой, это сразу же увеличит тарифы по ОСАГО.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

ОСАГО в 2023 году: изменение условий автострахования, насколько подорожает страховка

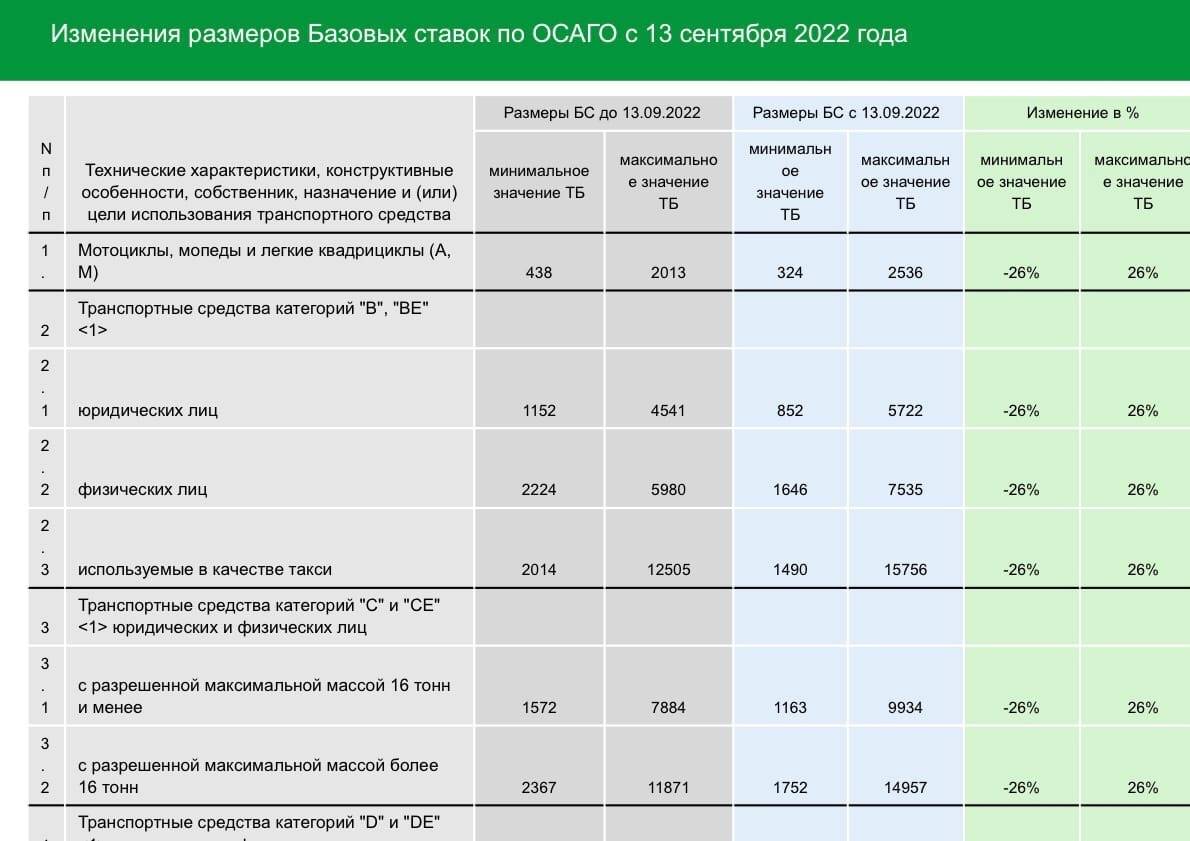

Под самый конец уходящего года Центробанк России утвердил свое указание об изменении страховых тарифов. С 9 января 2023 года тарифный коридор ОСАГО расширяется на 10%: с 2476-5492 руб. до 2224-5980 руб. Напомним, что по нижней границе коридора в России не продает полисы ни одна страховая компания, так что фактически речь идет о повышении базовой ставки. Базовые ставки изменены для каждой категории транспортных средств. Они представляют собой коридор цен, страховая компания может по своему усмотрению выбрать наиболее подходящее для себя значение. Обычно организации указывают самый высокий показатель или близкий к нему.

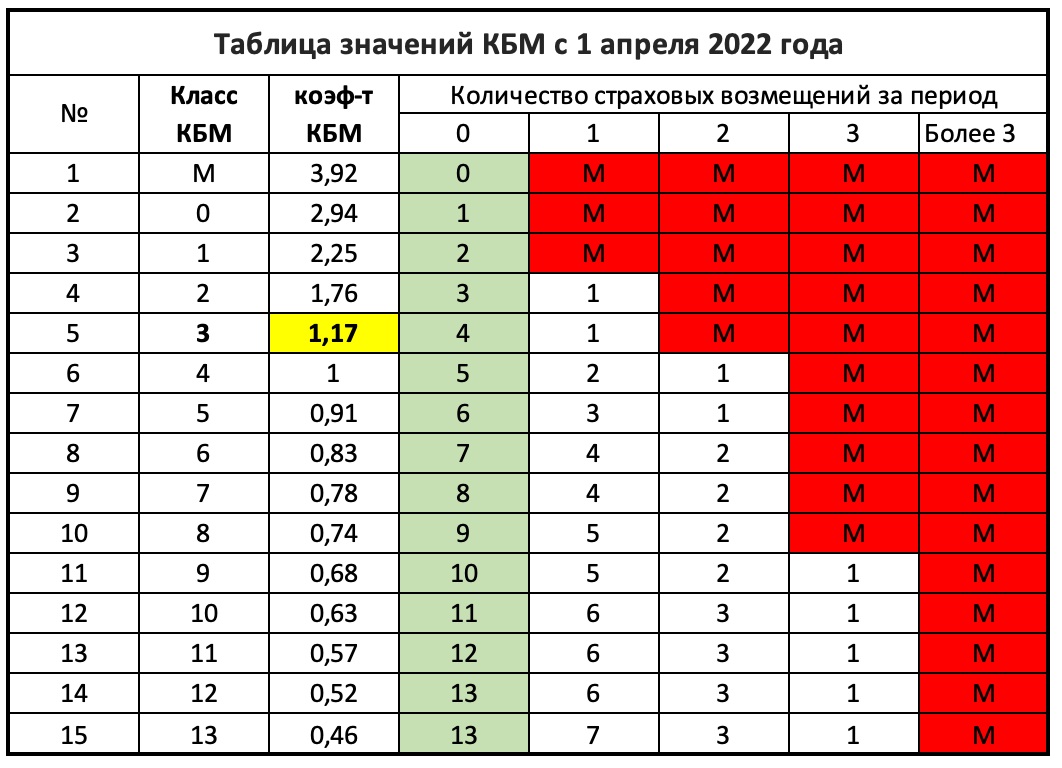

Примеры расчётов КБМ после 1 апреля

Подорожание ОСАГО в 2022 году: последние новости

В сетевом издании могут быть использованы материалы интернет-ресурсов Facebook и Instagram, владельцем которых является компания Meta Platforms Inc., запрещённая на территории Российской Федерации как экстремистская. «Территориальные коэффициенты корректировались с учетом сложившейся убыточности и актуальных оценок по каждой территории. Где-то коэффициент был понижен, где-то повышен. С учетом проведенного Банком России анализа также пересмотрены коэффициенты в зависимости от возраста и стажа водителя, а также коэффициенты за аварийность (бонус-малус)», — сообщили в пресс-службе банка.

Какие факторы влияют на цену ОСАГО?

Стоимость автострахования зависит от разных факторов. Сам полис имеет не очень высокую цену, его могут себе позволить все владельцы транспортных средств.

Но она не фиксирована, узнать стоимость для вашего авто и региона можно в специальном калькуляторе ОСАГО. Они представлены на сайтах практически всех компаний, которые предоставляют услуги оформления полиса.

На формирование цены автострахования могут влиять следующие факторы:

- Место регистрации человека, который является владельцем транспортного средства. В разных регионах стоимость ОСАГО будет разной. Это обязательно нужно учитывать во время оформления.

- Тип транспортного средства. Стоимость полиса также будет зависеть от того, какое у вас ТС. Для легкового авто цена страхования будет ниже, чем для восьмиместного автобуса, например.

- Наличие франшизы. Страховые компании предлагают полисы с франшизой и без нее. Это влияет на конечную стоимость полиса.

- Использование транспортного средства. На цену полиса будет влиять назначение автомобиля. Если на своем авто вы работаете таксистом, то цена страхования будет выше.

- Льготы. Некоторые компании предлагают выгодные скидки, предложения и льготы. Меньше за ОСАГО могут платить инвалиды 1 группы, участники военных действий и так далее.

- Оформление электронного полиса. Страховые дают скидки тем, что оформляет полис ОСАГО электронного типа. Оформить его можно за несколько минут.

Страховка в 2023 году, вероятно, чуть повысится.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии. Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение. А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р, сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО

Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р

Сэкономить на страховке уже не получится.

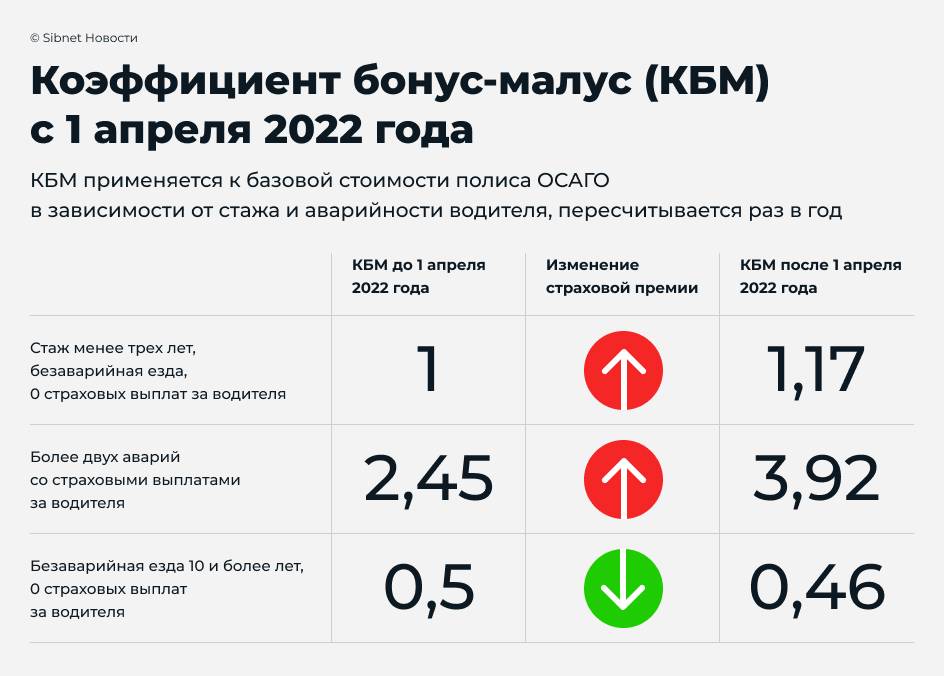

Изменился ли КБМ водителя по ОСАГО?

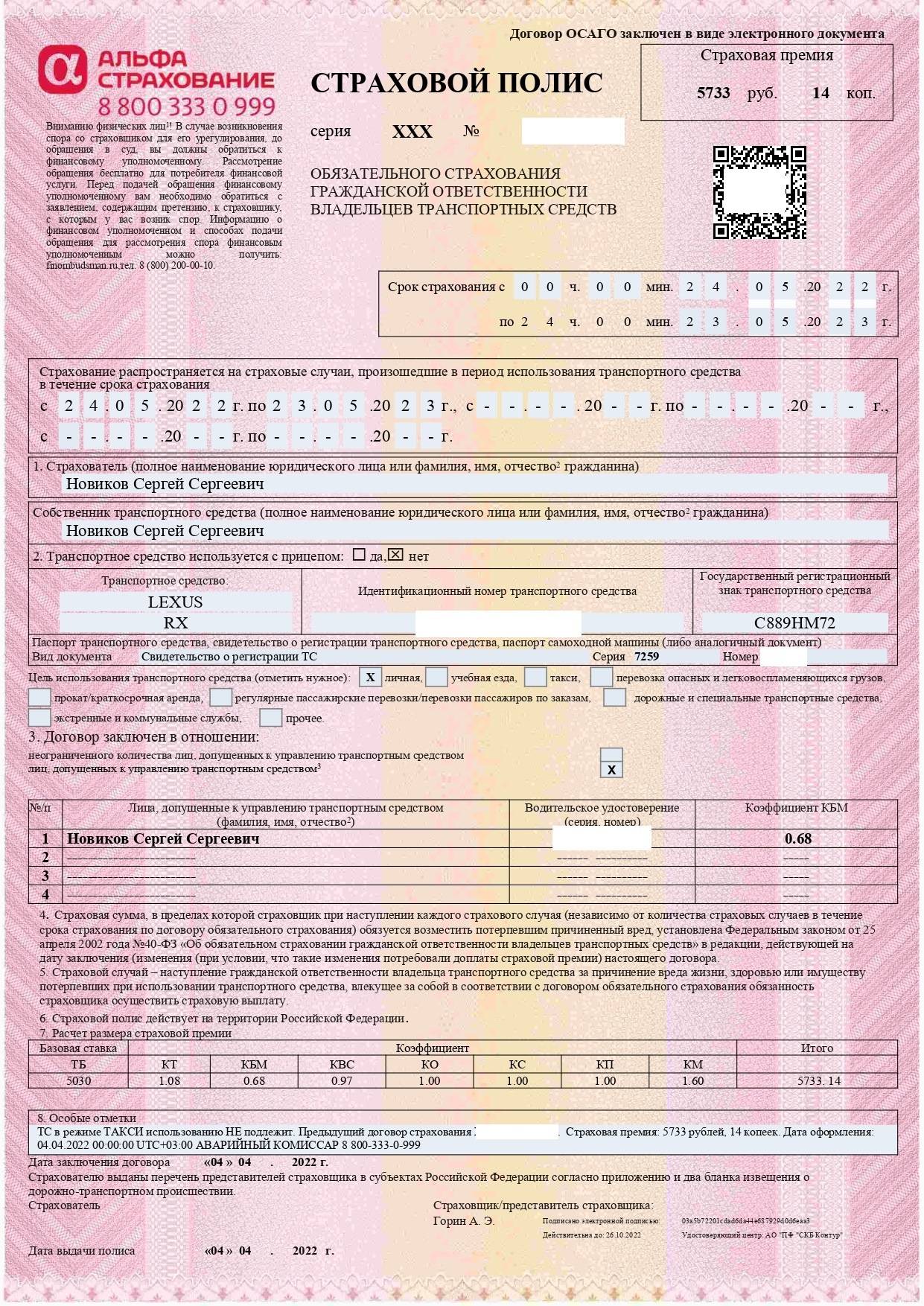

Коэффициент бонус-малус применяется к базовому тарифу. Он может выражаться в скидке за отсутствие аварий или увеличении стоимости при наличии зарегистрированных за автомобилем происшествий на дороге.

Коэффициент действует для каждого водителя, указанного в договоре ОСАГО. Если один из водителей имеет репутацию опасного, то стоимость страховки будет максимальной для всех водителей, вписанных в договор.

Для определения коэффициента учитываются аварии за прошлый год

При этом не важно, когда было подписано соглашение. КБМ хранятся в общем списке по каждому автовладельцу и учитываются страховщиками при расчёте стоимости полиса ОСАГО

На нашем сайте вы можете не только оформить электронный полис е-ОСАГО, но и проверить свой коэффициент бонус-малус (КМБ).

Из чего складываются

Тарифы на ОСАГО формируются на основании нескольких факторов. Среди них можно отметить анализы рисков, данных статистики и экспертные оценки. В результате этих исследований, страховые компании ставят расценки в рамках тарифного коридора.

Также страховщики, формируя цену полиса ОСАГО, учитывают такие факторы:

- место использования (регистрация) автомобиля;

- статистика по выплатам страховки за прошедшие периоды;

- характеристики машины с технической стороны;

- есть ли у транспортного средства прицеп;

- продолжительность пользования автомобилем в той или иной сезон.

- другие факторы, которые могут влиять на размер страховых рисков.

В зависимости от данных, которые показывают эти факторы, и будет зависеть цена на страховые полисы ОСАГО. Как можно заметить, для каждого клиента она формируется по-разному.

К выбору страховой компания нужно подходить не мене тщательно, как к выбору, например, самого автомобиля

Как рассчитать показатель

Расчет коэффициента возраста и стажа ОСАГО выполнить достаточно просто. Предстоит сделать следующее:

- выбрать в столбце область возраст;

- выбрать — с опытом вождения ли человек, и с каким;

- взглянуть на коэффициент на пересечении указанных показателей.

Пример расчета КВС по таблице

Расчет коэффициента водителя ОСАГО производится именно так.

Рассмотрим пример, как рассчитать коэффициент ОСАГО в 2023 году. Допустим, водителю 35 лет. Его стаж составляет 7 лет. Если взглянуть на таблицу, становится ясно, что тариф для такого водителя будет равен 0,96. Также для расчета можно использовать калькулятор коэффициентов страховки ОСАГО.

Расчет онлайн по формуле или калькулятору самостоятельно.

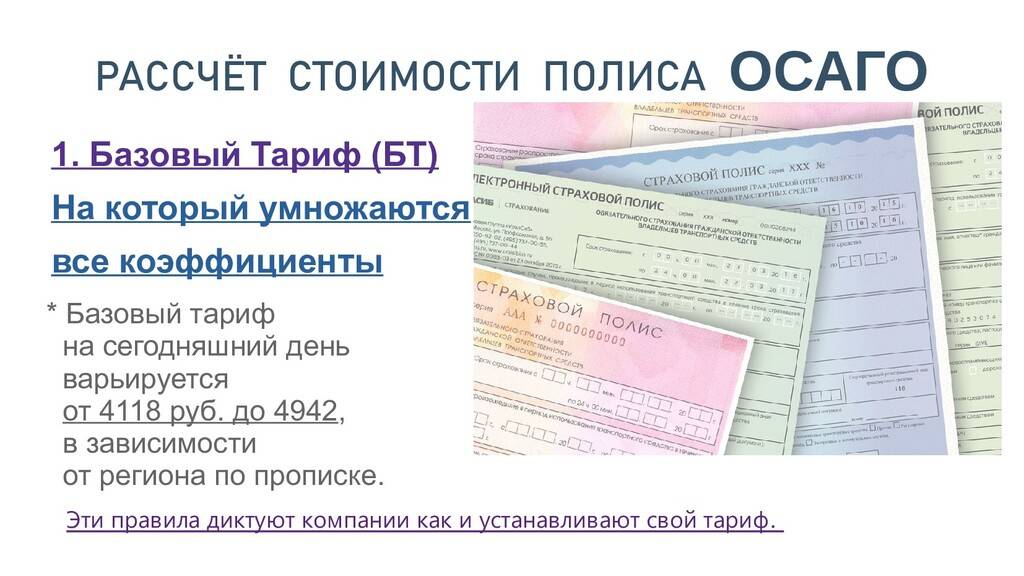

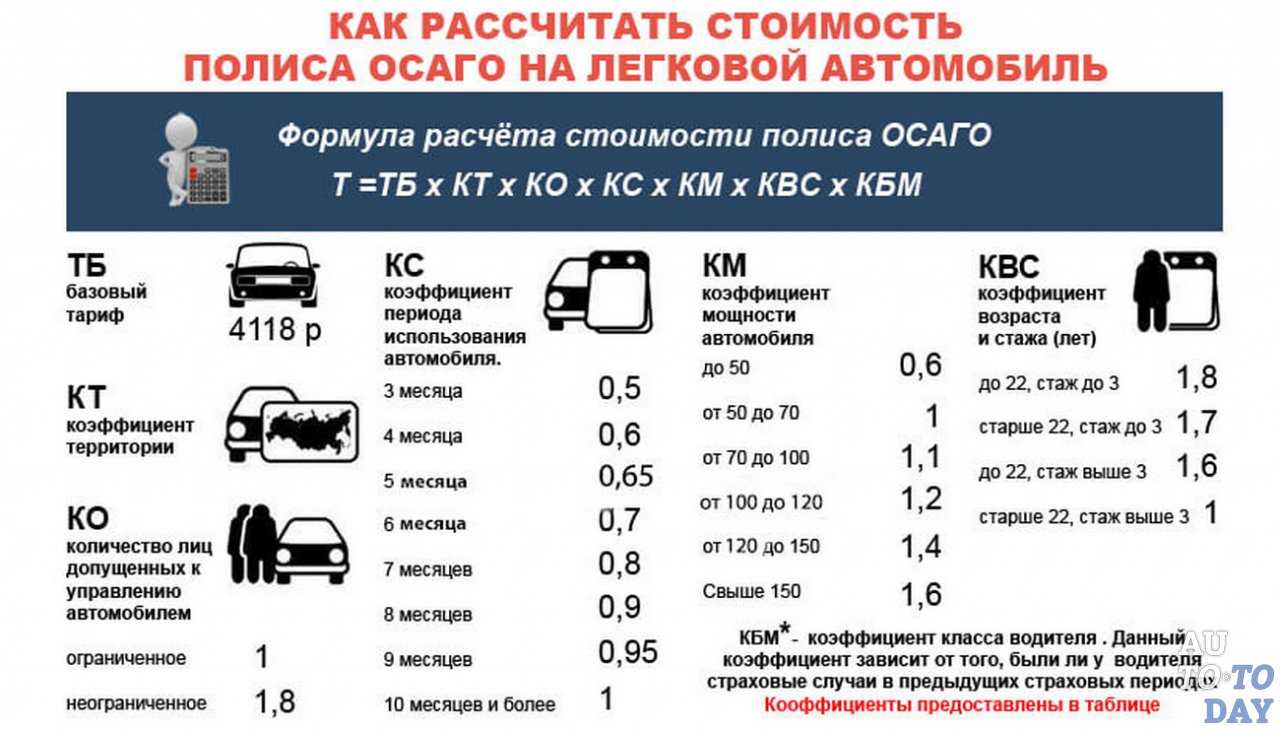

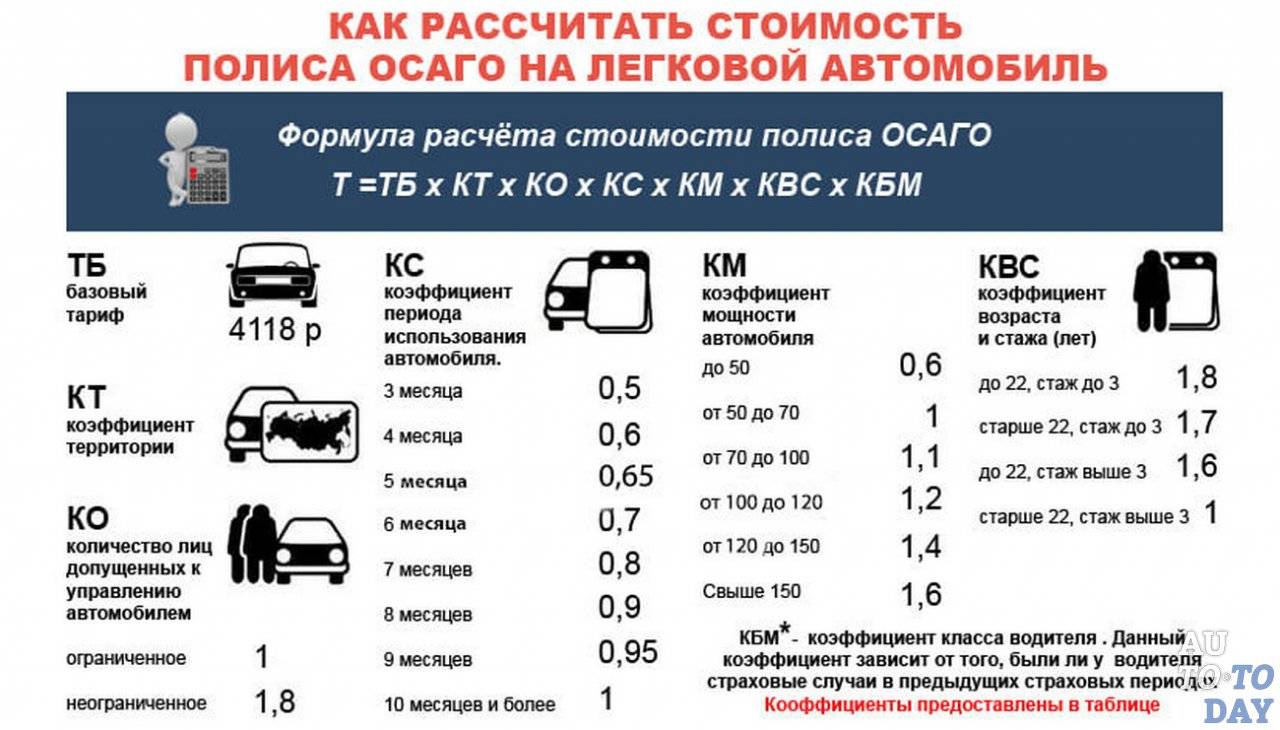

Единая формула, на которую следует ориентироваться, выглядит так: БТ x КТ x КБМ x КВС x КО x КМ x КС = итог.

БТ — это базовая ставка страхового тарифа.

КТ — территориальный коэффициент.

КБМ — бонус-малус.

КВС — коэффициент стажа и возраста водителя.

КО — коэффициент ограничение на число лиц, которые допущены к управлению.

КМ — коэффициент мощности у двигателя.

КС — коэффициент периода использования транспортного средства.

Рассчитаем стоимость страховки для легкового автомобиля. БТ для легковых автомобилей юридических лиц («B», «BE») составляет 1646-3493. Возьмем для примера минимальное значение 1646.

БТ 1646 Х КТ республики Адыгея 1.3 Х КБМ 2.45 Х КВС 1.93 Х КО 1.87 (страховка без ограничения количества водителей) Х КМ 0.6 (до 50 л.с.) Х КС 0,65. Получаем итог, равный 7379 руб.

Коэффициенты мощности двигателя определены так:

- до 50 л.с. (включительно) — 0,6;

- 51-70 л.с. —1;

- 101-120 л.с. — 1,2;

- 121-150 л.с. — 1,4;

- 151 л.с. и выше — 1,6.

Значение КС:

- 3 месяца — 0,5;

- 4 месяца — 0,6;

- 5 месяцев — 0,65;

- 6 месяцев — 0,7;

- 7 месяцев — 0,8;

- 8 месяцев — 0,9;

- 9 месяцев — 0,95;

- 10 месяцев — 1.

Как рассчитать коэффициент страховки по ОСАГО калькулятору? Вы можете воспользоваться нашим решением для различных населенных пунктов. Тогда рассчитать коэффициент ОСАГО будет просто. В этом случае делать расчет по таблице самостоятельно не придется.

Где выгодно оформить полис ОСАГО онлайн в Москве

Вне зависимости от региона каждый житель России может воспользоваться одним из вариантов оформления полиса ОСАГО: в офисе страховщика или онлайн.

Второй вариант выбирают всё больше москвичей, поскольку:

— оформление требует гораздо меньших временных затрат, чем посещение офиса;

— онлайн вам не навяжут лишние услуги, увеличивающие стоимость страховки;

— электронный полис ничем не отличается от оформленного лично в страховой ОСАГО в Москве.

На нашем сервисе e-osago.ru собраны страховые компании, входящие в ТОП крупнейших страховщиков России и находящиеся на верхних позициях рейтингов клиентов. Стоимость полисов помогает сравнить агрегатор страховок.

Удобно, что стоимость страховки легко рассчитать в бесплатном онлайн-калькуляторе.

Онлайн-калькулятор ОСАГО

Выбрали подходящего страховщика, устраивает цена и условия? Воспользуйтесь преимуществами онлайн-покупки страхового полиса.

Увеличится ли стоимость страхового полиса в 2023 году?

Изменения ОСАГО в 2023 году коснутся не всех водителей. Тех, кто управляет легковым автомобилем, ждут расширения установленных, базовых тарифов почти на 10 процентов (как вниз, так и вверх). Общественный транспорт (маршрутные такси, троллейбусы, трамваи) также ждут изменения.

Базовые тарифы изменяться 4,9 процентов

Обратите внимание, что это изменение также ждет и компании, которые занимаются нерегулярными перевозками. Тарифы для специализированного транспорта, такси могут измениться почти на 30 процентов

То есть, водителями легковых авто, чтобы определить страховой коридор, нужно от базовой суммы, которая определяется массой факторов, вычесть или прибавить 10 процентов. А вот таксистам нужно внести изменения на 30 процентов.

Изменения также будут связаны и другими факторами:

- если водитель имеет большой опыт, то будет действовать дополнительная скидка на автострахование в 8 процентов;

- те, кто ни разу не попадал в ДТП и ездит аккуратно, будет скидка 6 процентов;

- автострахование 2023 неопытным водителям теперь будет дороже – чем меньше стаж, тем выше стоимость.

По новым расчетам, если водитель попал в аварию за 365 дней более, чем три раза, стоимость обязательного автострахования теперь будет повышаться. Повышение будет почти в 4 раза. Если водитель ездит аккуратно и не попадает в ДТП, то можно ждать уже скидку не в 50 процентов, а в 54.

Где лучше оформлять ОСАГО в 2023 году

Как рассказала автостраховщик, до мая 2022 года оформлять страховку в Интернете было дешевле, чем в официальных офисах компаний. Однако в мае прошлого года все изменилось: сайты, где предлагают приобрести полис, стали брать комиссию за пользование платформой. Так, разница составляет в среднем 1,5 тысячи рублей.

Кому выгодно оформлять ОСАГО в 2023 году

Екатерина Исаева сообщила, что выгоднее всего оформлять ОСАГО в текущем году окажется тем, кто не совершал ДТП, вовремя оплачивал штрафы, а также приобретал страховку в одной и той же компании. В таком случае, базовая ставка у водителя будет минимальной. Внесение новичка, который не имеет большого опыта в вождении, в полис ОСАГО существенно увеличит его стоимость. Цена для водителей, которые самостоятельно приобрели машину, но до этого не были вписаны в страховку другого транспорта, может достигать 20-30 тысяч рублей.

В связи с этим, специалист отметила, что число людей, которые решили не оформлять ОСАГО, действительно, увеличилось, однако не на много. По ее словам, такие водители считают, что проще заплатить штраф в 800 рублей, но при этом не думают о возможных ДТП.

Отмена ОСАГО в 2023 году

Глава Национального антикоррупционного комитета (НАК) Кирилл Кабанов недавно предложил Госдуме временно отказаться от обязательного страхования автогражданской ответственности. По его мнению, это необходимо из-за того, что страховщики почти перестали ремонтировать автомобили самостоятельно, а предпочитают выплачивать деньги.

Как считает тульский специалист по страхованию Екатерина Исаева, на данный момент ОСАГО отменять не нужно, так как данная система выстраивалась в России в течение последних 20 лет.

Повышение штрафов за отсутствие ОСАГО в 2023 году

Депутаты из Санкт-Петербурга уже разработали поправки в КоАП, которые штрафы за ОСАГО могут повысить до 3-5 тысяч рублей. Законопроект будут рассматривать уже в этом году.

Если поправки примут, штраф за отсутствие страховки вообще возрастет до 5 тысяч рублей. Для тех, у кого ОСАГО просрочен или за рулем сидит водитель, который не вписан в полис – до 3 тысяч рублей.

Напомним, на протяжении последних 18 лет штраф за отсутствие страховки составляет 800 рублей, при быстрой оплате – 400 рублей.

Ранее Тульская служба новостей писала, как теперь будут

штрафовать водителей за отсутствие ОСАГО с помощью камер фото- и видеофиксации.

Как определяется КВС при неограниченной страховке

Как рассчитать коэффициент страховки ОСАГО, если она неограниченная? Некоторые страховщики продают автогражданку для любых водителей различных населенных пунктов:

- таксистов, чей период использования авто внушительный;

- автолюбителей, которые часто дают свою машину друзьям;

- владельцам автобусов и т. п.

В этом случае рассчитать коэффициент ОСАГО онлайн будет просто. Легковым автомобилям он всегда будет равен 1, ведь КВС для такого полиса фиксированный, есть такой закон. В этом случае калькулятор ОСАГО по коэффициентам не потребуется. КВС Осаго рассчитать можно будет моментально.

Как рассчитать КВС в Осаго в 2023 правильно? Расчет Осаго коэффициентов в 2023 году страховщиками осуществляется по показателю КО (коэффициента ограниченного использования). Его размер составляет 1,87. Такой расчет страхового коэффициента Осаго действует для неограниченных страховок. Выходит, что расчет коэффициента страховки Осаго выполняется по максимальному коэффициенту для стажа и возраста.

От чего зависит стоимость ОСАГО

Коротко расскажем о факторах, которые влияют на цену страховки для владельца транспортного средства:

- Базовый тариф. Устанавливается на законодательном уровне и изменяется ежегодно;

- Двигатель. Чем выше его мощность, тем выше цена ОСАГО. Почему? Всё просто: чем мощнее двигатель, тем выше вероятность аварии;

- Местность, где живёт водитель. Государство учитывает факторы, способные воздействовать на безопасность передвижения по дороге. Это и объём дорожного потока, и состояние покрытия;

- Возраст и опыт вождения;

- Отсутствие аварий;

- Число водителей в полисе;

- Срок, на который заключается договор ОСАГО.

Формулы для расчёта стоимости ОСАГО (Fx)

Последние изменения тарифов ОСАГО

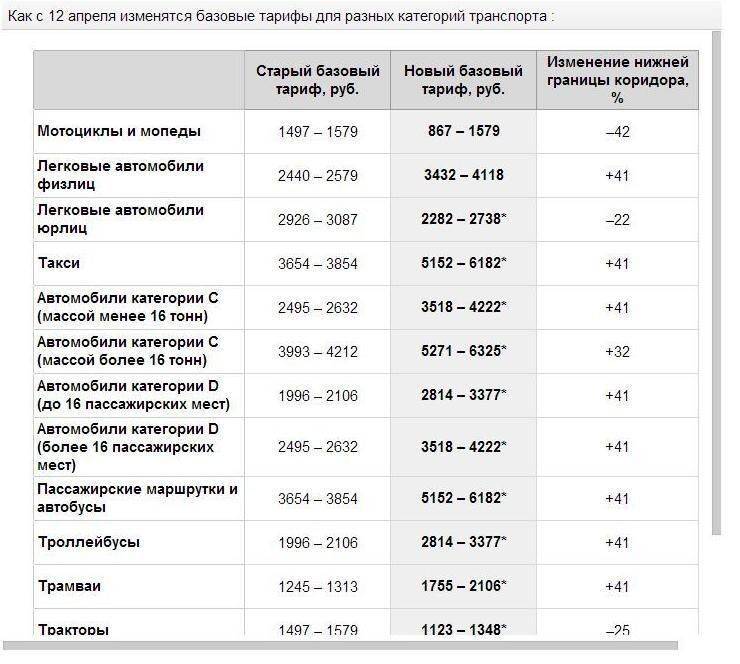

В Федеральное законодательство были внесены изменения, которые касаются страхования автомобилей. Они вошли в статус таких, что имеют законную силу с 12 апреля 2023 года.

Новые тарифы ОСАГО были введены на практически все виды транспортных средств. Но правительственными органами не была установлена единая сетка тарифов. Был введен так называемый «коридор» тарифов. Именно исходя из его рамок, страховые компании могут ставить расценки на полисы ОСАГО. Причем, допускается некоторая разница в их размерах, если они не выходят из этого тарифного коридора.

Такой вид тарифа полностью зависит от типа ТС и должен быть одинаковым во всех регионах страны. Для определения категории автомобиля нужно просто посмотреть в технический паспорт транспортного средства или же справку из ГИБДД.

Если документы на машину не определяют единого типа средства передвижения и его категории, то предпочтение нужно отдавать именно последнему пункту (категории).

Для физ. лиц

Тарифным коридором установлены максимальная и минимальная допустимые цены на полисы ОСАГО. Например, для физических лиц на легковой автомобиль цена на полис может колебаться в пределах 3432-4118 рублей. Страховые компании имеют право ставить любую цену в этом диапазоне (4050 в национальной валюте, например). Но эта сумма не должна быть меньше или больше от обозначенных значений.

Но цена на полис зависит не только от тарифов ОСАГО. К нему еще добавляют различные коэффициенты, которые учитываются при составлении цены.

Для юрлиц

Страхование автомобилей является обязательным не только для физических лиц. Владельцам организаций также следует оформлять страховку на своих сотрудников или водителей.

Изменения в ставке по тарифам, которые вошли в действие 12 апреля 2023 года:

| Название категории транспорта | Та ставка, которая была до изменений | Та ставка, которая применяется сегодня |

| В, ВЕ | От 2926 до 3087 | От 2573 до 3087 |

| В, ВЕ (применяется для владельцев таксопарков) | От 3654 до 3854 | От 5138 до 6166 |

| С, СЕ (масса средства передвижения не превышает шестнадцать тонн) | От 2495 до 2632 | От 3509 до 4211 |

| С, СЕ (ТС весит больше шестнадцати тонн) | От 3993 до 4212 | От 5284 до 6341 |

| D, DE (количество мест для пассажиров не должно превышать шестнадцать) | От 1996 до 2106 | От 2808 до 3370 |

| D, DE (число пассажирских мест превышает шестнадцать) | От 2495 до 2632 | От 3509 до 4211 |

| D, DE (если ТС используется в коммерческих целях для перевозки пассажиров) | От 3654 до 3854 | От 5138 до 6166 |

| Троллейбусы | От 1996 до 2106 | От 2808 до 3370 |

| Трамваи | От 1245 до 1313 | От 1751 до 2101 |

| Тракторы | От 1497 до 1579 | От 1124 до 1579 |

Принцип базовой ставки

Хоть правительством и установлен некий тарифный коридор на ОСАГО, но все же его цифра не становится конечной при формировании цены на полис. Это первоначальная цифра, по которой проводится начисление остальной суммы на страховку. Полный расчет этой суммы проводится с помощью специальных коэффициентов, а окончательная ставка находится за формулами.

По регионам

В базовую ставку включается региональный (территориальный) коэффициент. Банк Российской Федерации выдал законодательный акт, в котором приведены все ставки регионального коэффициента. В этом перечне можно найти точный коэффициент к каждому региону, области, республики и пр.

По компаниям

В результате того, что законодательство позволяет страховым компаниям брать любую цифру с тарифного коридора и применять ее в своей политике установления цен, страховщики в своих расчетах применяют разные ставки. Поэтому если страховой компанией бралась для расчета минимальная тарифная ставка, то и цена на полис в такой организации будет самым низким. Соответственно использование максимальной ставки приводит к существенному повышению цены.

Крупные компании, в свою очередь, имеют репутацию надежных и проверенных. Именно они зачастую используют в своих расчетах максимальную ставку.

Владелец машины сам может выбирать тех страховщиков, у которых он готов покупать полис.

Таблица КВС по ОСАГО

Таблица КВС ОСАГО в 2019 года была изменена. В тарифном руководстве появилось:

- 7 градаций по возрасту водителя;

- 8 градаций по стажу водителя.

Расчет КМБ ОСАГО 2023 в таблице теперь тоже другой.

Если водитель молодой, таблица расчета страховки ОСАГО будет выглядеть по-одному. Для автомобилистов со стажем коэффициенты при расчете ОСАГО действуют другие. Если водитель только получил права КВС для него сейчас будет равен 1,87. До 2019 г. это значение составляло 1.8. Если вас интересует вопрос — при расчете ОСАГО какие именно коэффициенты будут действовать, стоит понимать, что большую роль играет стаж. Для оформления страховки водителем без повышающего показателя он должен быть не менее 7 лет. Возраст должен быть не менее 25 лет.

Коэффициент расчета страховой премии ОСАГО будет минимальным (тариф 0,96) для следующих категорий граждан:

| Возраст | Стаж |

| 30-34 | 10 лет |

| 35-39 | 5 лет |

| 40 и более | более 3 лет |

Какие коэффициенты применяются при расчете ОСАГО еще? Полная таблица выглядит так:

| N | Возраст, лет \ Стаж, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |