Возмещение вреда здоровью по ОСАГО

Возмещение вреда здоровью по ОСАГО регулируется ст. 12 ФЗ-40 от 25.04.2002 г. (с изменениями от 01.10.2019). Возмещению подлежат как мелкие царапины, так и существенные повреждения вплоть до смерти.

Общий порядок возмещения рассмотрим в статье. Все частные случаи, а также вопросы о дополнительных выплатах и компенсациях за потерю заработка на время лечения лучше рассматривать с помощью опытного юриста.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам.

Юристы выполнят заказ по стоимости, которую вы укажете

Решить вопрос >

В каком объеме компенсируется вред здоровью по ОСАГО?

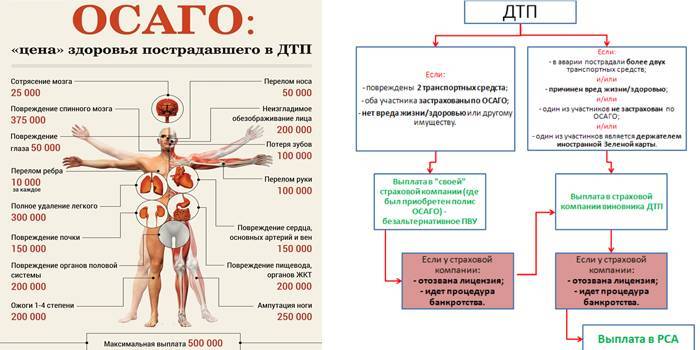

Любой вред здоровью в результате ДТП подлежит компенсации по полису ОСАГО в соответствии с таблицей нормативов (приложение к Постановлению Правительства № 1164 от 15.11.2012 г.). Возмещение рассчитывается в виде процента от максимальной суммы компенсации.

Выплачивается она за тяжелые повреждения организму, инвалидность и смерть потерпевшего. Минимальное возмещение полагается за ушибы и царапины — 0,05 % от 500 тыс. рублей, т.е. 250 рублей.

Чтобы получить возмещение ущерба, нанесенного организму, любое повреждение следует зафиксировать в медицинском учреждении. Отсутствие медицинского заключения будет причиной отказа в возмещении. В редких или спорных случаях для подтверждения тяжести ущерба здоровью требуется наличие заключения медико-судебной экспертизы.

При этом вы находились на лечении целый месяц. Ваша средняя зарплата составляет 50 000 рублей в месяц. Вы имеете полное право получить страховое возмещение еще в 20 000 рублей.

Также вы вправе получить возмещение всех расходов, связанных с лечением и реабилитацией, даже если их размер больше, чем нормативы.

Перечень документов для возмещения вреда здоровью по ОСАГО

В стандартный пакет документов, необходимых для компенсации ущерба здоровью, входят:

- заявление, которое можно написать в страховой компании во время визита;

- паспорт потерпевшего;

- страховой полис ОСАГО или его копия;

- протокол из ГИБДД о ДТП;

- медицинское заключение и квитанции на все расходы, связанные с лечением;

- реквизиты счета для перечисления компенсации.

В случае смерти потерпевшего следует приложить дополнительно справку о смерти. В этом случае за возмещением может обратиться наследник. Если потерпевший находится в тяжелом состоянии, за возмещением может подойти его представитель.

Для этого потребуется оформить нотариальную доверенность.

Если пострадавший в бессознательном состоянии, тогда за компенсацией ущерба может обратиться ближайший родственник: супруга, дети, родители. Страховая компания может запросить для компенсации вреда здоровью и другие документы, список которых лучше уточнять у страховщика до визита.

Для рассмотрения заявления о возмещении ущерба по полису ОСАГО отводится от 20 до 30 суток. Если страховая компания затягивает выплату более 30 дней, можете подавать заявление на имя руководителя о выплате неустойки.

Размер неустойки равняется 1% от суммы возмещения за каждый день просрочки. Если в досудебном порядке страховщик не возмещает расходы, подавайте заявление в суд. Не затягивайте вопрос с компенсаций урона организму по ОСАГО, так как срок исковой давности по данному вопросу составляет всего 2 года.

Основания для отказа в возмещении вреда здоровью по ОСАГО

Страховая компания имеет законные основания для отказа в возмещении повреждений организму, которые наступили в результате ДТП. Правомерным отказ будет в таких ситуациях:

- автомобиль виновника аварии использовался не по назначению, которое указано в полисе ОСАГО;

- выплату оформляет не пострадавший, а его представитель без доверенности или видимых на то оснований (бессознательное состояние, невозможность самостоятельно добраться до страховой);

- компенсация уже была оплачена по социальному страхованию, особенно это актуально для происшествий во время исполнения должностных обязанностей;

- ДТП имеет признаки аферы, т.е. было подстроено;

- документы или полис поддельные;

- полис ОСАГО просрочен.

Разницу оплаченных и понесенных расходов вы также можете взыскать с виновника ДТП и обязать его выплатить моральный вред. Но судебные тяжбы лучше вести с помощью опытных юристов, чтобы свести к минимуму шансы на проигрыш.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Как получить страховую выплату

Закон «Об ОСАГО» предусматривает два варианта возмещения ущерба пострадавшим в ДТП, если таковое является страховым случаем и доказано наличием письменно засвидетельствованных фактов:

- в виде ремонтно-восстановительных работ за счет страховой компании, от имени которой у виновника в ДТП оформлен полис ОСАГО, на СТО, прикрепленной к этому страховщику;

- в виде денежного эквивалента.

Согласно поправкам, которые внесены в Закон в 2017 году, преимущественно компенсация пострадавшим выплачивается в виде ремонта автомобилей. На получение денежной суммы ущерба можно рассчитывать только в том случае, если на расстоянии 50 км от места наступления страхового случая либо в радиусе 50 км от места постоянного жительства пострадавшего не располагаются технические автосервисы, предоставляющие квалифицированный сервис.

Для выплаты по страховке вы должны обязательно выполнить несколько простых действий:

- страховая компания своевременно уведомлена о произошедшем на дороге инциденте;

- вышедший из строя автомобиль доставлен на указанную стоянку.

Страховщик проводит экспертизу с целью оценки неисправностей и дефектов, нанесенных автотранспортному средству. Другой задачей является нахождение суммы выплаты, причитающейся страхователю.

Виды ущерба, возмещаемого по обязательному автострахованию

Лица, получившие в ДТП вред здоровью, получают возмещение всех расходов, связанных с его восстановлением. Это расходы:

- на реабилитацию;

- лекарства;

- посторонний уход;

- протезирование и т. д.

В возмещение включается и сумма утраченного потерпевшим вследствие нетрудоспособности заработка.

ВАЖНО! Компенсация морального вреда по ОСАГО не выплачивается. Ее обязан выплатить виновник ДТП — добровольно (в согласованном размере) или принудительно (в размере, определенном судом)

При гибели потерпевшего выплачивается максимальная сумма. Она распределяется так:

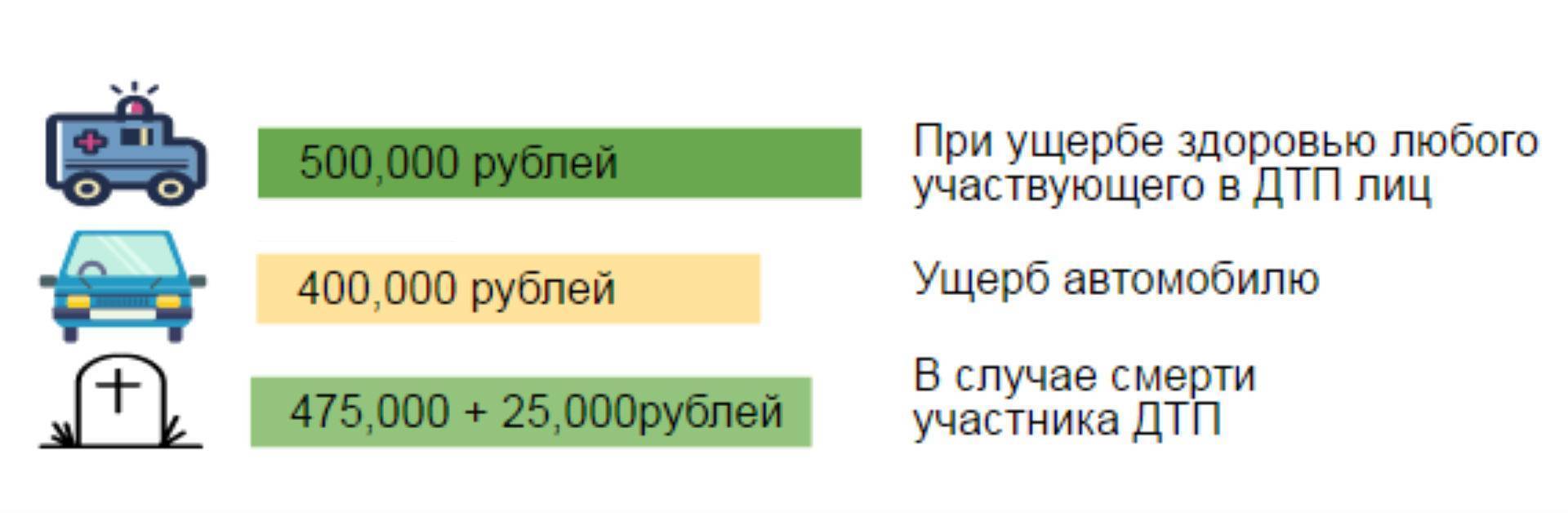

- 25 000 руб. выплачивается как компенсация расходов на погребение тем, кто фактически их понес;

- 475 000 руб. получают определенные в законе родственники погибшего.

Компенсация вреда имуществу по ОСАГО не ограничивается только выплатами за ущерб машинам. Всем потерпевшим должен быть компенсирован также вред их имуществу — предметам, находящимся в авто и при них (например, испорченной одежды). Вред, причиненный наличным деньгам, ценным бумагам, предметам искусства и прочим объектам интеллектуальной собственности, в рамках ОСАГО не компенсируется.

Потерпевшие автовладельцы могут не только рассчитывать на сумму, соответствующую стоимости ремонта транспортного средства, но и требовать от страховщика возмещения расходов:

- на эвакуацию авто с места ДТП;

- хранение поврежденного автомобиля;

- доставку пострадавшего в медучреждение;

- ремонт дорожных знаков, ограждений и т. д.

Причем все это должно быть компенсировано и в случаях, когда по закону потерпевшему полагается не выплата, а ремонт.

Что делать, если произошла обоюдная авария?

Разумеется, оформить её. Порядок здесь ровно такой же, как и при любой другой аварии, как предписывают пункты 2.5-2.6.1 ПДД:

- немедленно остановить автомобили и не перемещать их,

- выставить аварийный знак и включить «аварийку»,

- вызвать ГИБДД (если есть пострадавшие/погибшие или нет возможности или желания составить европротокол).

А вот по дальнейшим действиям у многих автовладельцев могут возникнуть вопросы. Хотя и в данном случае ничего особенного нет. Итак, давайте выясним дальнейший порядок действий при взаимной вине в происшествии.

Важное замечание!

- В данной статье описаны базовые принципы работы законодательства. Между тем, в судебной практике всё зависит от конкретных обстоятельств.

- В 96% всех случаев есть такие тонкости, которые могут повлиять на исход всего дела.

- Поэтому мы рекомендуем доверить дело профессионалам, которые изучат ваше дело и подберут правильную стратегию выигрыша.

На сайте TonkostiDTP работают профессиональные юристы по ДТП, с опытом во всех основных видах споров (ОСАГО, виновность, административные наказания.

Спросить у юриста

или бесплатно проконсультироваться по телефону горячей линии: 8.

В какую страховую компанию обращаться?

В свою, если выполняются условия для этого, предписанные статьёй 14.1 ФЗ Об ОСАГО:

- пострадали только автомобили,

- у всех участников есть действующие полисы ОСАГО,

- при ДТП было взаимодействие (непосредственное столкновение, а не бесконтактное) машин.

Таким образом, не имеет значения, обоюдной признана виновность в аварии или же виновник – один участник. Правила обращения по прямому возмещению убытков не зависят от этого, и, если выполняются условия для этого, вы обязаны обращаться в свою страховую компанию.

Обратите внимание, что при выполнении указанных выше критериев, у вас не появляется право выбора, куда идти за выплатой, а обязанность ехать только к своему страховщику. И наоборот, если хотя бы один из критериев не выполняется (например, у вас нет ОСАГО или было бесконтактное ДТП), то только к страховщику другого участника

Мне выплатят или направят на ремонт?

Форма компенсации ущерба также не зависит от ответственности и вины. При обоюдном ДТП работают те же правила: по умолчанию страховщик обязан выдать направление на ремонт, а выплата положена, если есть условия из пункта 16.1 статьи 12 ФЗ-40:

- в ДТП были пострадавшие со средним или тяжким вредом здоровью или погибшие,

- произошла тотальная гибель автомобиля,

- если потерпевший – инвалид,

- если по расчёту сумма ущерба превысила максимальный лимит в ОСАГО,

- если потерпевший и страховая компания заключили соглашение о выплате по обоюдному согласию,

- а также если у страховщика нет автосервисов, удовлетворяющих требованиям закона (в той же статье 12).

Мне придётся доплачивать?

Мы выяснили, что даже при обоюдной вине в ДТП вас могут отправить на ремонт. Но как быть, если размер компенсации при этом положен не полный. Неужели и автомобиль отремонтируют только наполовину?!

Вовсе нет! Но и страховщик не обязан доплачивать из собственных средств. В этом случае СТО либо полностью восстановит вашу машину за вашу же доплату, либо будет выплата деньгами. То есть вы имеете право доплатить за полный ремонт – именно право, а не обязанность. Это нам говорит подпункт «д» пункта 16.1 статьи 12 ФЗ Об ОСАГО.

Таким образом, при ободном ДТП вы можете выбрать:

- выплату деньгами,

- либо доплатить, и вам отремонтируют автомобиль полностью.

А вот частично восстановить авто по понятным причинам законом не предусмотрено.

Как понять, что мне выплатили достаточно?

Итак, вы обратились с заявлением к страховщику, и вам в результате выплатили определённую сумму денег. Но как понять, что вам всё правильно посчитали и не обманули, не доплатив? Ведь вы уже знаете, что сумма ущерба будет уменьшена на долю виновности. Но конкретных сумм не видели.

Так увидьте их! Дело в том, что пункт 4.23 Правил страхования обязывает страховую компанию ознакомить вас с результатами расчёта, выдав копию акта по его готовности в течение 3 дней с даты вашего письменного запроса.

И именно в акте вы увидите как полную сумму ущерба без вычета процентов, так и после вычета и сможете понять, не занизила ли страховая выплату.

Какое возмещение можно получить от страховой компании

Учитывая неудовлетворительное состояние дорог, часто плохие погодные условия и менталитет российских водителей, вопросы о том, как пострадавшему в аварии гражданину получить деньги от страховой компании возникают довольно часто. Порядок осуществления компенсационных выплат расписан в Законе РФ № 40-ФЗ от 25.04.2002 и Положением ЦБ № 431-П от 19.09.2014. При проведении расчетов учитывается износ транспортного средства и утрата им товарной стоимости (УТС) после происшествия.

Возмещение ущерба транспортному средству может проводиться такими способами:

Проведение ремонта на аккредитованной СТО или на базе лицензированной мастерской. Все вопросы с реставрацией и оплатой решаются напрямую между СК и исполнителем. Владельцу авто остается только осмотреть свое авто после ремонта и поставить подпись в акте приемки

Перевод суммы, в соответствии с результатами проведенной экспертизы.

Компания выплачивает деньги в следующих случаях:

- владелец машины погиб или получил инвалидность;

- ТС получило повреждения, несовместимые с техническими возможностями его восстановления;

- стоимость ремонта превышает предельно допустимую, хозяин автомобиля не может или не хочет доплачивать из своего кармана.

Порядок выплат пострадавшим в ДТП людям предусматривает предоставление медицинских справок, назначений и рекомендаций, в том числе за уже оказанную помощь. При этом учитывается возможность предоставления бесплатного лечения за счет организации, где работал потерпевший.

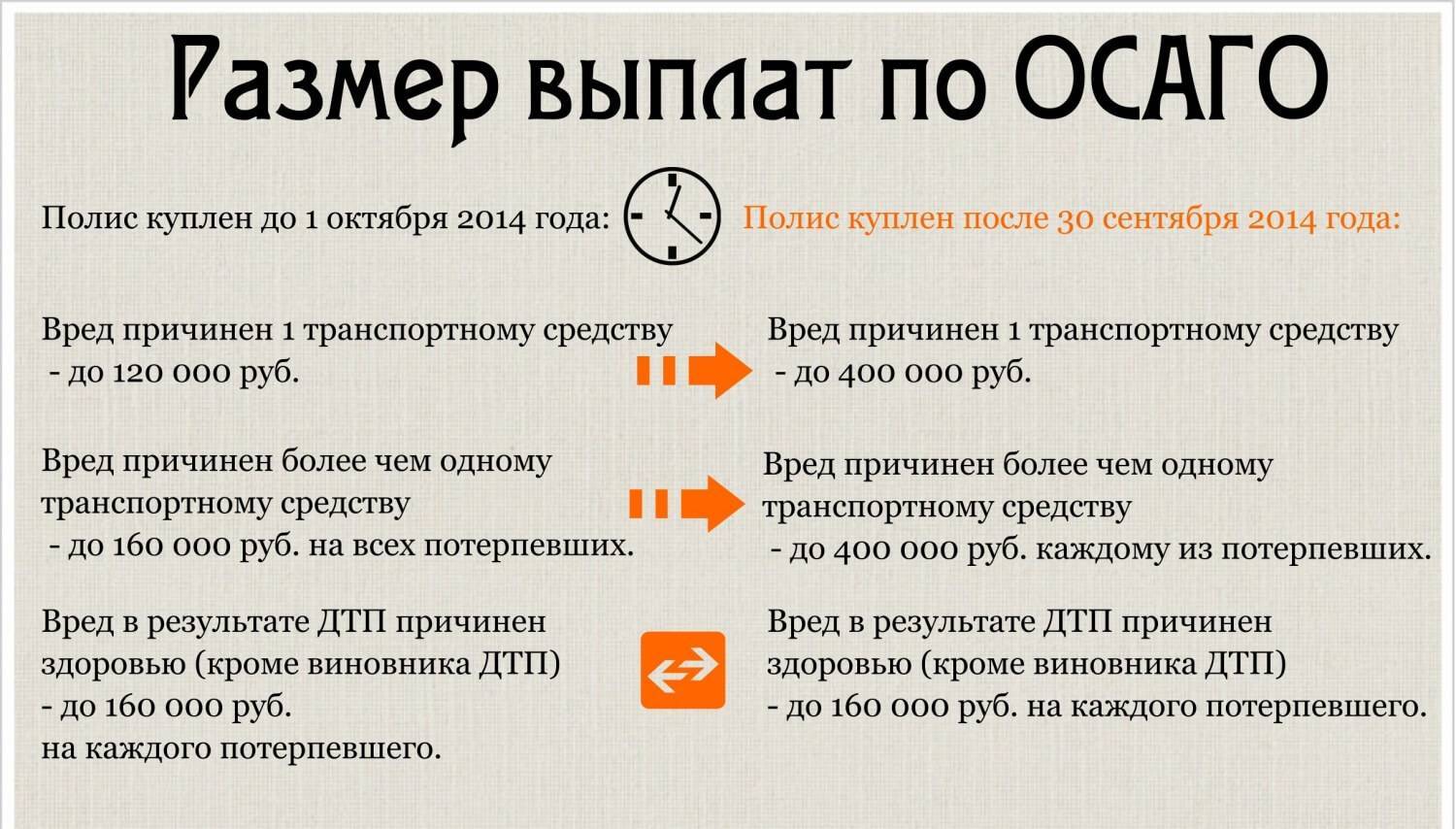

В случае смертельного исхода родственникам перечисляется максимальная сумма, равная 500 тыс. руб, из которой 25 тыс. руб. выдаются стазу и наличными для организации ритуальных процедур.

Шаг 2: Проведение независимой экспертизы

По правилам полиса ОСАГО страховые компании не осуществляют выплаты деньгами, а производят ремонт пострадавшего автомобиля. Если сделать ремонт невозможно, то компания выплачивает денежную компенсацию.

Страховщик будет рассчитывать сумму на ремонт с учетом износа авто. И в любом случае поступает так, как выгодно ей: выдает направление на ремонт или выплачивает ущерб.

Если вы отдаете автомобиль на ремонт по решению страховой, то будьте готовы к тому, что сотрудники мастерской сообщат о нехватке суммы на полноценный хороший ремонт. Они могут предложить, чтобы вы доплатили за ремонт из собственных средств, причем рассчитывать на доплаты от страховой бесполезно.

Благодаря такой услуге вы точно будете знать, какая сумма компенсации вам положена. Вы сможете выбрать СТО для ремонта автомобиля и в случае нехватки средств на ремонт, приводить аргументы независимой экспертизы.

Страховые выплаты при обоюдной вине

При установлении обоюдной вины в ДТП выплата страховки производится пропорционально степени вины данного участника происшествия по решению суда. Чем больше вина человека, тем на меньшую долю возмещения он может претендовать. Таким образом, если степень вины в аварии не одинакова, то менее виноватому участнику стоит обратиться в суд для официального установления этой разницы, иначе страховая фирма разделит установленную сумму страховых выплат поровну между обоими участниками по 50% каждому.

В действующем российском законодательстве не регламентированы вопросы о порядке выплат по компенсации ущерба при обоюдном ДТП, поэтому страховые фирмы по-своему решают эти проблемы, руководствуясь своими интересами. При этом обычно применяются следующие варианты их реализации:

Выплачивают обоим участникам ОСАГО – виновникам ДТП по 50% полученного ущерба. Страховщики исходят из того, что если нет возможности точно определить степень виновности каждого участника, то они считаются равными, т.е. размер возмещения ущерба делится поровну. Доказательство неравности вины участников обоюдного ДТП при недостатке фактической информации является достаточно сложным процессом.

Выносят решение об отказе в выплате компенсации обоим участникам происшествия на основании невозможности определения степени их виновности в аварии. Неправомерность такого решения очевидна, оно осознается и страховой фирмой, но принимается с тем расчётом, что потерпевшие-виновники просто не захотят впутываться в судебное разбирательство, требующее от них дополнительных финансовых расходов.

Однако закон устанавливает (ГК РФ ст.1083 ч.2) зависимость размера возмещения ущерба потерпевшему от степени его вины в случившемся происшествии. Теоретически это принимается в расчёт судебными органами при проведении разбирательства, однако практически установить обоснованную фактами истинную меру вины потерпевших очень сложно. Поэтому суды нередко следуют по упрощённому пути – определяют равную долю в компенсации ущерба.

Но бывает и так, что искушённые адвокаты добиваются своих целей и достигают других решений суда в распределении процентного соотношения размера компенсации участникам аварии – 90/10, 80/20 и т.д. Однако на практике редко кто из виновников-потерпевших выражает готовность идти до конца и бороться за более выгодное для себя решение суда. Особенно, когда вопрос касается не очень больших сумм.

Большинство таких потерпевших участников аварии по обоюдной вине предпочитают гарантированную «синицу в руках» далёкому «журавлю в небе» и безропотно соглашаются на встречное предложение страхователя о выплате 50-процентной компенсации обеим сторонам. Таким образом, наличие обоюдной вины в дорожном происшествии на руку страховой фирме, так как неразбериха в правовом урегулировании этого вопроса даёт ей возможность маневрирования в принятии выгодных для себя решений.

Худший поворот событий для участников аварии – это невозможность получения компенсации ущерба по ОСАГО в связи с тем, что суд не может принять решение о конкретном виновнике происшествия или установить обоюдную вину по следующим причинам:

- отсутствие достаточных фактов для принятия обоснованного решения о виновнике ДТП;

- отсутствие объективных материалов об обстоятельствах происшествия или отсутствие свидетельских показаний, проясняющих истинную картину аварии;

- кардинальные противоречия в объяснениях участников ДТП.

В таком случае им остаётся надеяться только на КАСКО, если соответствующее страхование было оформлено.

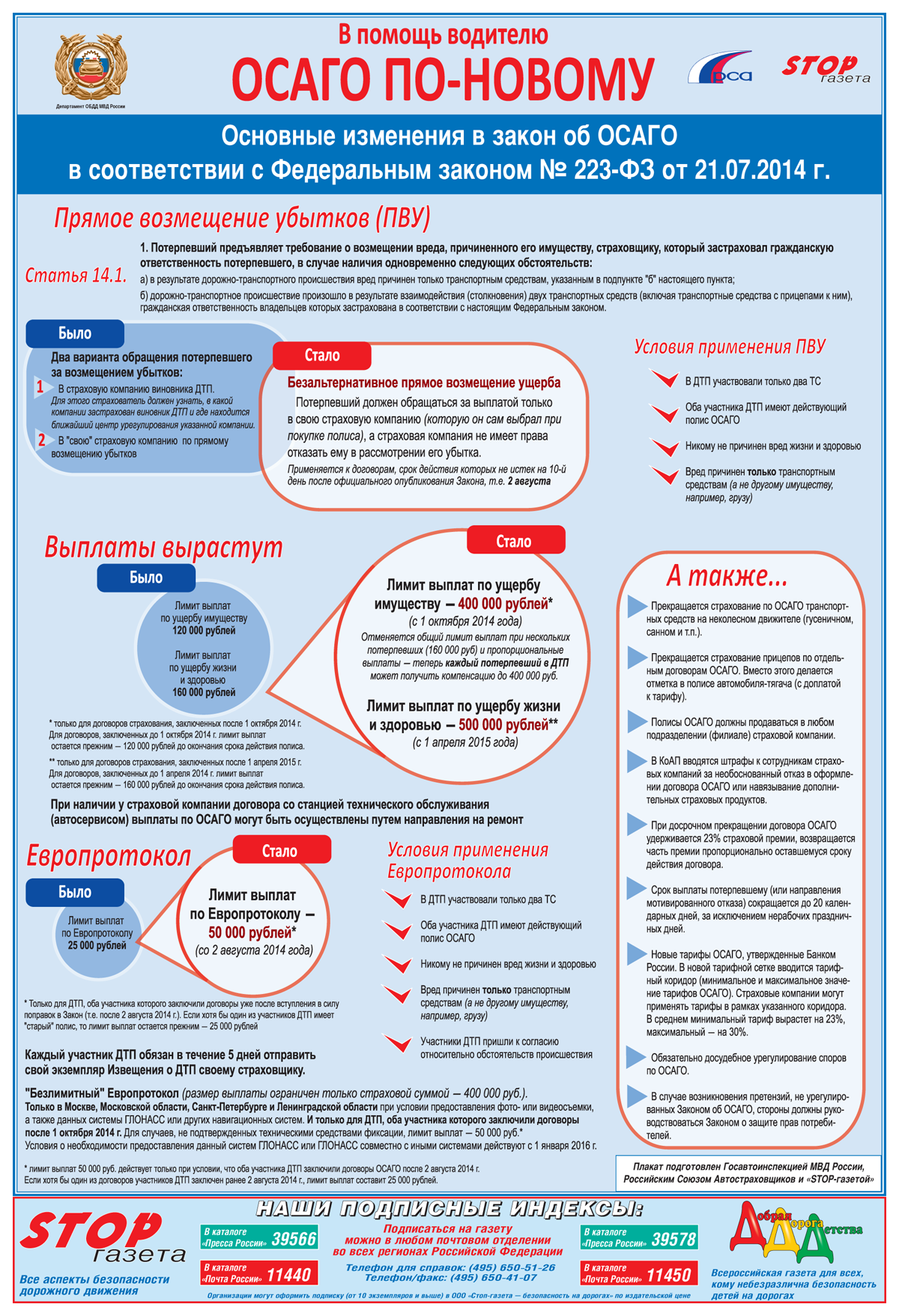

С 27.04.2017 года вступили в действие дополнения и изменения в Закон об ОСАГО, согласно которым установление обоюдной вины в ДТП позволит потерпевшему получить денежную компенсацию вместо восстановления повреждённой автомашины в сертифицированной станции техобслуживания. При этом сумма денежной компенсации зависит от степени износа автомобиля.

Если же пострадавший автовладелец решит восстанавливать машину в СТО страховой фирмы, то часть ремонта ему придётся оплачивать самому в зависимости от степени вины. Например, если стоимость восстановления оценена в 40 000 рублей, а вина сторон установлена одинаковой, то бесплатно ему будет оказана только половина этих услуг, а оставшуюся часть в 20 000 рублей он доплачивает из своего кармана.

Это решение более выгодно для потерпевшего в ДТП с обоюдкой, так как при получении возмещения деньгами он получит сумму, равную 50% ущерба, дополнительно уменьшенную на определенную величину с учётом износа автомобиля.

Как можно ускорить процесс выплаты компенсации

Выделяемый страховым компаниям период выплаты компенсации отводится для сбора информации, необходимой для принятия мотивированного решения, соответствующего требованиям нормативных актов и учитывающее интересы всех заинтересованных сторон.

Чтобы СК заплатили по полису быстрее, следует предпринять следующее:

- Привлекать к осмотру места происшествия лицензированных экспертов, действия которых не подлежат перепроверке.

- Подавать в офис страховой компании документы в максимально сжатые сроки. Готовить бумаги нужно тщательно, чтобы изначально исключить возможность их возврата или востребования недостающих.

- Обратиться к руководителю филиала СК с просьбой об ускорении процесса страховых выплат, подкрепив свою просьбу вескими аргументами.

Что изменилось?

Теперь после ДТП машину потерпевшего в большинстве случаев отправят в ремонт и страховая оплатит работу автосервиса и запчасти, которые оценит по методике ЦБ.

Кто не может выбирать способ возмещения. Денежные выплаты по выбору отменили только для легковых автомобилей, которые зарегистрированы в России и принадлежат россиянам.

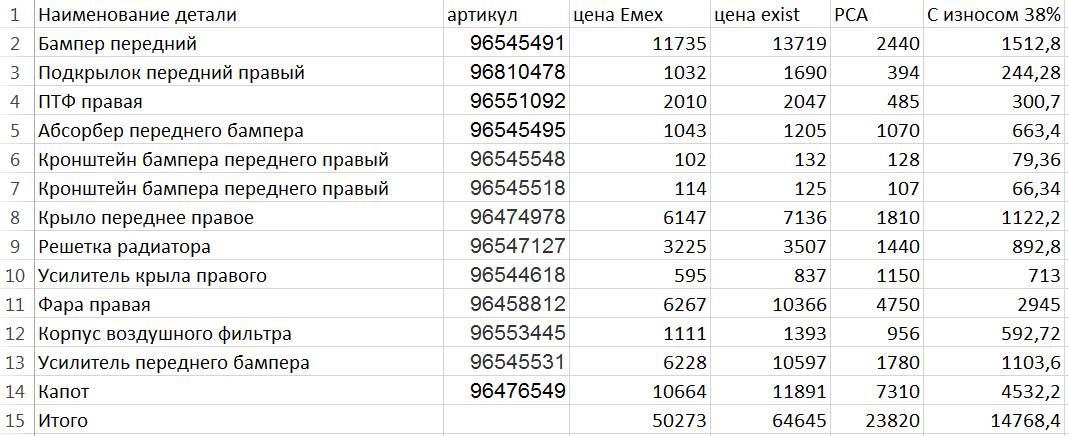

Как возмещают ущерб. Если наступил страховой случай, страховщик осмотрит автомобиль и после экспертизы выдаст направление на ремонт. Все запчасти для ремонта должны быть новые. Бывшие в употреблении поставят, только если заключить соглашение со страховщиком, причем он может и не согласиться. Стоимость ремонта страховая рассчитает по методике ЦБ с учетом разных параметров. По этой методике, например, не всегда включают в расходы окраску деталей или окрашивают их не полностью. Стоимость запчастей, как правило, оплачивают не по чекам из магазина, а по справочникам и среднестатистическим данным. Аналогично и с оплатой работы автосервиса. Если страховой выплаты по методике ЦБ не хватит, чтобы привести машину в порядок, разницу автовладелец возместит из своего кармана.

Направление на ремонт выдают в течение 20 календарных дней после того, как страховая приняла заявление. Для ремонта в автосервисе не из списка страховщика направление могут выдать через месяц.

Срок ремонта. Все работы должны закончить за 30 рабочих дней. Срок считают с момента передачи машины в автосервис. Увеличить срок можно, только если этого требует технология ремонта и потерпевший не против. Если ремонт затянулся, страховщик выплатит неустойку.

Гарантия на ремонт. На кузовные работы дадут гарантию минимум год, а на остальные — полгода.

Куда отправят на ремонт. У каждой страховой компании будет список автосервисов, с которыми она заключила договоры. Автосервисов может быть много, но конкретную машину конкретного человека передадут на ремонт не в любой из них. По закону СТО должна находиться не дальше 50 км от места ДТП или дома потерпевшего.

Если страховщик оплатит эвакуатор до автосервиса, то может выбрать любой на свое усмотрение. То есть если ДТП случится на трассе в 300 км от места жительства автовладельца, страховая имеет право прислать эвакуатор и привезти машину в ближайший автосервис на свое усмотрение — даже в другой город. В таких случаях нужно помнить, что страховая обязана организовать транспортировку машины еще и обратно.

Если машина на гарантии. Страховщик должен дать направление в тот автосервис, который имеет право на сервисное обслуживание автомобилей конкретной марки по договору с производителем или дилером. Если такого сервиса в списке страховщика нет, можно согласиться на ремонт на другом сервисе из предложенных страховой компанией. А можно не согласиться и вот тогда забрать деньги.

В законе есть интересное уточнение: это условие действует только для машин не старше двух лет. Получается, что если производитель дает гарантию сроком на три года или пять лет, а у страховой компании нет подходящего автосервиса, то она выдаст направление на ремонт куда захочет и не предложит денежную выплату. Это странно, и, наверное, еще появятся дополнительные разъяснения по этому поводу.

Как выбрать автосервис. При оформлении полиса ОСАГО в заявлении можно указать конкретный автосервис, куда при прямом возмещении убытков страховая выдаст направление на ремонт. По умолчанию СТО нужно выбирать из списка страховой, но если договориться, то можно указать другой автосервис, даже если его нет списке. Все договоренности обязательно нужно фиксировать в заявлении, согласие страховщика тоже получать письменно.

Если страховая почему-то не может организовать ремонт в выбранном автосервисе из своего списка или по письменному соглашению, тогда тоже можно требовать выплату.

Если ремонт сделали плохо. Если машину отдали в ремонт, а автосервис вовремя не сдал работу или сделал ее плохо, сначала нужно написать претензию в страховую и попросить исправить недочеты. Если устранить недостатки невозможно, сначала стоит обратиться за компенсацией к страховщику и только потом идти в суд.

Когда выплатят деньги. Денежная компенсация положена, если:

- машина не подлежит восстановлению,

- потерпевший погиб, а родственники не хотят ремонтировать машину,

- потерпевшему в ДТПпричинен средний или тяжкий вред и он выбрал выплату,

- у потерпевшего есть инвалидность и специальная машина,

- страховой суммы не хватит для оплаты ремонта,

- установлена обоюдная ответственность,

- потерпевший отказался от ремонта гарантийной машины в автосервисе, у которого нет договора с производителем,

- страховая и потерпевший договорились о возмещении деньгами,

- ЦБ запретил страховой возмещать ущерб ремонтом.

Порядок действия при ДТП

Если вы попали в аварию, первое, что от вас требуется — спокойствие и сохранение здравого смысла. Следует остановить машину и выключить мотор, после чего начинать свои действия. В первую очередь, проверьте наличие или отсутствие пострадавших. Если таковые имеются, окажите им первую медицинскую помощь, используя имеющуюся у вас в машине автомобильную аптечку. При необходимости вызовите скорую помощь.

Если вы попали в аварию, первое, что от вас требуется — спокойствие и сохранение здравого смысла. Следует остановить машину и выключить мотор, после чего начинать свои действия. В первую очередь, проверьте наличие или отсутствие пострадавших. Если таковые имеются, окажите им первую медицинскую помощь, используя имеющуюся у вас в машине автомобильную аптечку. При необходимости вызовите скорую помощь.

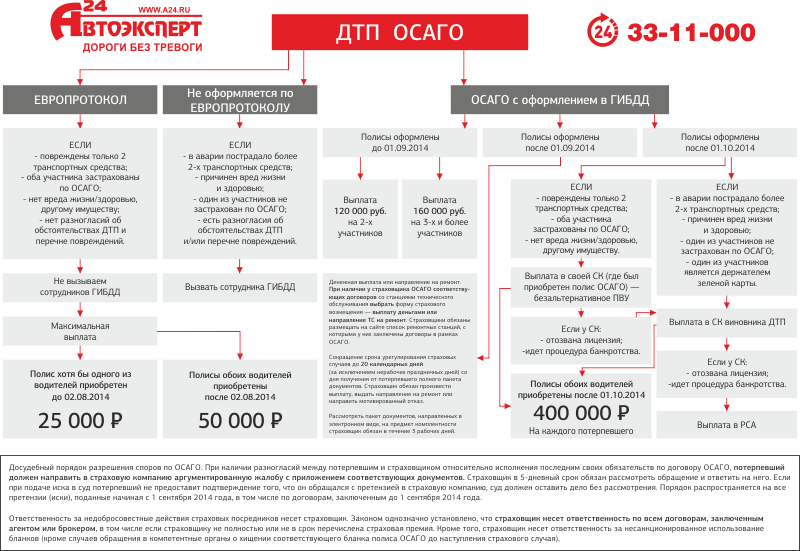

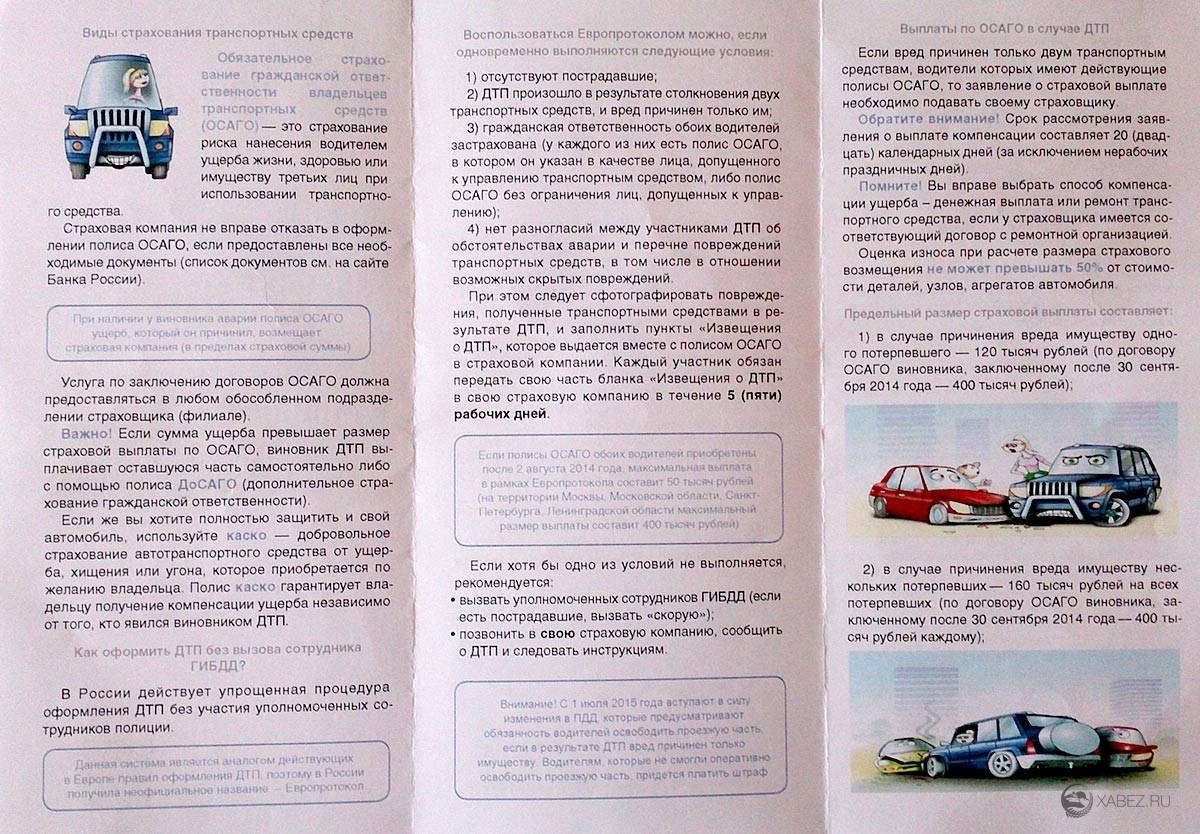

Оцените приблизительный ущерб, полученный в результате ДТП, в частности, расходы на восстановление повреждений автомобиля. Когда размер последних не выходит за рамки 50 000 рублей, вполне возможно обойтись без участия ГИБДД. В случае, когда оба водителя имеют страховой полис ОСАГО, они могут, при отсутствии взаимных претензий, оформить Европротокол. Иначе потребуется обязательный вызов сотрудников ГАИ.

Следующим вашим шагом будет оформление справки о произошедшем ДТП и подготовка заявления в страховую компанию. Если вы находитесь под влиянием сильного стресса и боитесь не справиться со всеми тонкостями, вы можете воспользоваться помощью «Аварийного комиссара» и получить необходимую юридическую поддержку.

По прибытии сотрудника дорожной полиции постарайтесь принимать непосредственное участие в выяснении обстоятельств происшествия. Если вы виновны в случившемся ДТП, не покидайте место аварии во избежание административного наказания. Также не стоит давать отказ от медицинского освидетельствования.

Улучшить ситуацию вам поможет указание всех смягчающих обстоятельств, например, признание в нарушении ПДД. Если вы скроете этот факт, о нем могут узнать из показаний свидетелей, после чего вам будет сложнее добиться смягчения наказания.

Внимательно прочитайте протокол после его оформления, чтобы быть в курсе, по каким статьям классифицируют ваши нарушения. Если вы подкованы в вопросах ПДД, то вы сможете вовремя уличить госинспектора, превышающего свои полномочия, что, к сожалению, тоже встречается.

При получении справки о ДТП стоит внимательно проверить, все ли повреждения вашего автомобиля озвучены в документе.

Как быть, если возникли разногласия со страховой компанией?

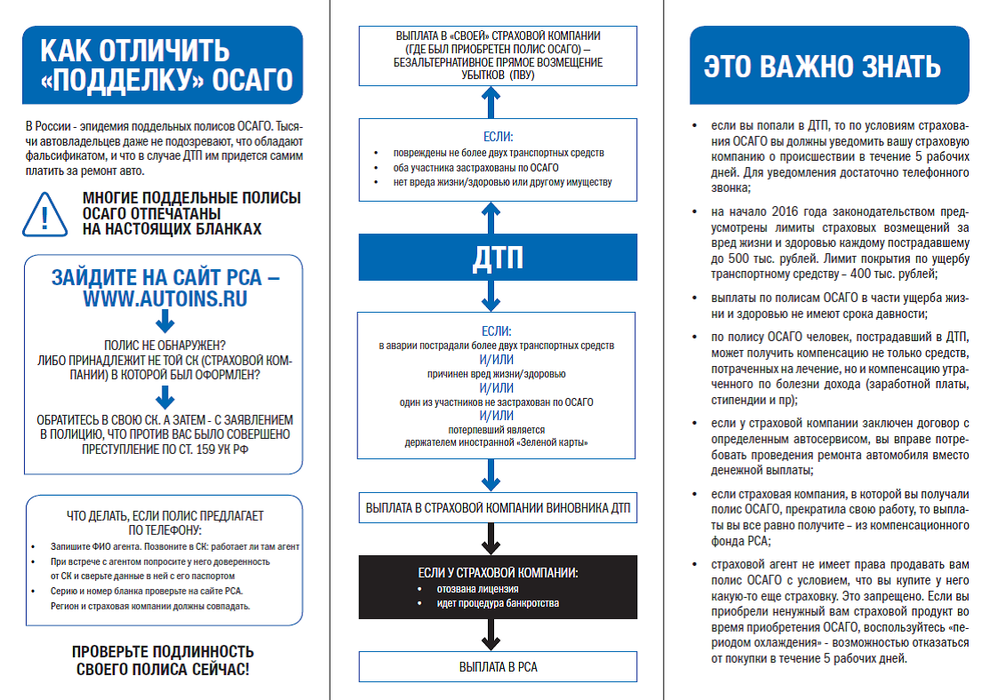

В случае возникновения спорных ситуаций с страховой компанией по ОСАГО, первым делом необходимо собрать все документы, связанные с дтп

Важно иметь полную информацию о произошедшем, включая фотографии места аварии, схему проезда, а также копии документов о регистрации и техническом состоянии автомобиля и водительского удостоверения виновников аварии. Это поможет вам правильно оценить вашу ситуацию и защитить свои права

Если страховая компания предлагает вам сумму, которая не устраивает вас или некорректно оценивает размер ущерба, у вас есть право обратиться в суд или к регулирующему органу для разрешения спора. Для этого необходимо составить претензию в страховую компанию и получить отказ или отсутствие ответа в течение 30 дней. После этого можно обратиться в суд с иском о получении выплаты по ОСАГО.

Обратите внимание на то, что ОСАГО предусматривает ограничение ответственности страховой компании. В 2023 году лимит за покрытие вреда, причиненного жизни и здоровью, составляет 400 тысяч рублей

Это максимальная сумма, которую страховая компания выплатит в случае ДТП.

Если страховая компания хватает этих сумм для выплат, то так и заплатила своим клиентам. Это может привести к ситуации, когда размер выплат не позволяет полностью покрыть все расходы по ремонту автомобиля и лечению после ДТП. Чтобы не остаться с уставшим автомобилем и ограниченными возможностями для восстановления здоровья, рекомендуется дополнительно застраховать риск превышения лимита по ОСАГО.

Стоит помнить, что размер возмещения по ОСАГО зависит от множества факторов, включая степень виновности каждой стороны ДТП, степень вреда, причиненного жизни и здоровью. Расчет выплат производится на основе договора ОСАГО, заключенного между страховщиком и страхователем. Поэтому при возникновении разногласий с страховой компанией рекомендуется обратиться к юристу или консультанту по вопросам страхования для защиты своих интересов.

В случае возникновения разногласий со страховой компанией при оформлении автомобильного полиса ОСАГО, необходимо быть готовым к длительной процедуре разрешения спора и вести дело на протяжении нескольких месяцев. Имейте в виду, что решение суда может не всегда быть в вашу пользу, поэтому рекомендуется обратиться к специалисту, который поможет оценить ваши шансы на успешное разрешение спора и правильно составить документы по данному вопросу.

Как получить выплаты по ОСАГО после аварии при оформлении происшествия без сотрудников полиции

В момент аварии очень важно не терять головы и знать, что делать сразу после ДТП. Если есть возможность составить европротокол, то для получения выплаты достаточно придерживаться алгоритма:

- сообщить в свою страховую компанию об аварии

- заполнить извещение о ДТП

- подать извещение в свою страховую компанию в течение 5 дней с даты аварии вместе с заявлением о прямом возмещении ущерба

- не ремонтировать и не утилизировать машину в течение 15 календарных дней

- в течение 5 дней с даты получения требования предоставить страховщику возможность произвести осмотр транспортного средства.

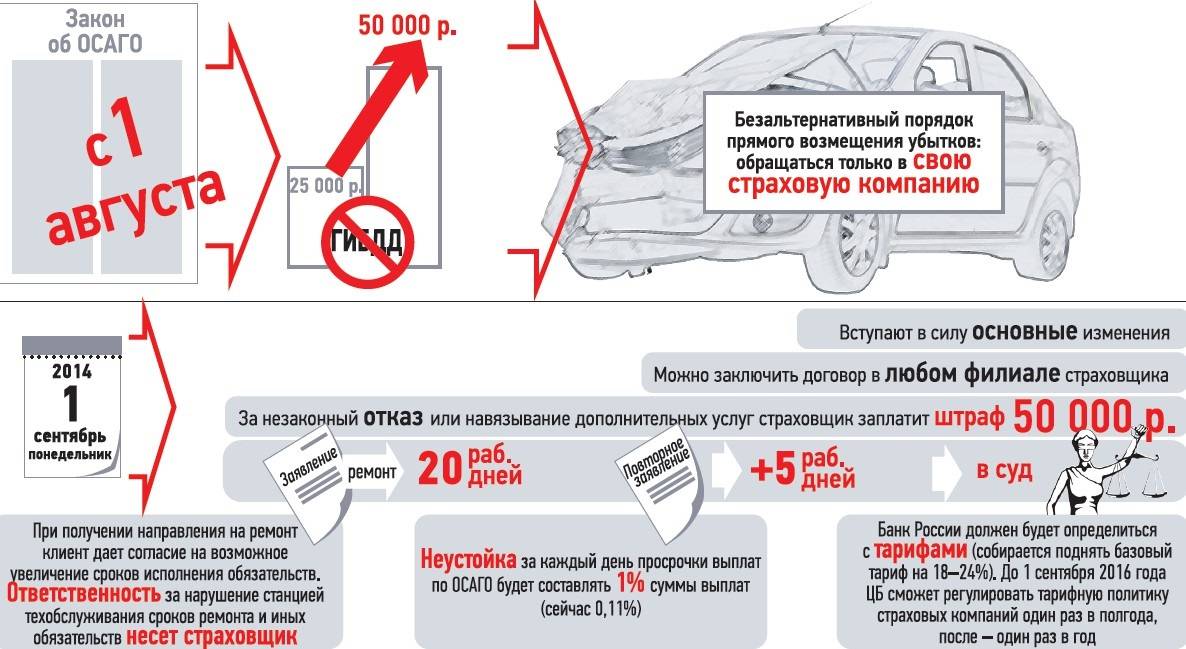

Предельный размер выплаты в этом случае, если авария произошла не на территории Москвы, Московской области, Санкт-Петербурга и Ленинградской области и при условии оснащения таких автомобилей системы ГЛОНАСС, составит 50 000 руб. А при недостаточности средств разницу придется оплачивать самостоятельно, так как стандартная процедура возмещения ущерба предполагает наличие справки о ДТП от ГИБДД.

Если после получения выплаты за транспортное средство у потерпевшего появились основания требовать возмещения ущерба жизни или здоровью, о которых он не знал на момент первого требования, потерпевший может обратиться к страховой компании виновника ДТП.

Как получить выплату по ОСАГО после ДТП вместо ремонта

|

| Скачать форму заявления |

Перед обращением в страховую компанию гражданам — владельцам легковушек нужно понимать, на что можно претендовать (на деньги или ремонт), т. к. форма возмещения должна сразу же указываться в заявлении.

Ремонт таким автовладельцам будет назначен всегда, за исключением ситуаций, когда (п. 16.1, п. 15.2 ст. 12 закона № 40-ФЗ):

- Не может быть выполнено хотя бы одно обязательное требование к ремонту в сервисе страховой. Таковых 3:

- авто старше 2 лет чинятся только у официальных дилеров;

- срок ремонта не должен превышать 30 рабочих дней;

- автосервис не может находиться далее 50 км от места аварии или проживания владельца (не учитывается при транспортировке авто к месту ремонта страховщиком).

В отсутствие этих условий при согласии автовладельца может быть назначен ремонт, при несогласии возможна только выплата (абз. 2 п. 3.1 ст. 15 закона № 40-ФЗ).

- В аварии виновно несколько водителей и обратившийся за возмещением не дает согласия на доплату за ремонт в сервисе страховщика.

- Ремонт невозможен (авто не подлежит восстановлению).

- Ремонт возможен, но затраты на него превысят предел выплат по ОСАГО, при этом потерпевший не согласен на доплату.

- Потерпевший погиб.

- Потерпевший получил в ДТП вред здоровью (тяжкий или средней тяжести).

- У потерпевшего имеется инвалидность, при этом по медицинским показаниям ему необходимо авто.

- При заключении договора ОСАГО был согласован конкретный сервис для ремонта, но в данный момент починить там машину нельзя.

- Страховщик и потерпевший заключили соглашение о выплате.

- Банк России отозвал у страховой право направлять потерпевших на ремонт из-за нарушений ею обязательств по обеспечению такого ремонта.

Это исчерпывающий перечень случаев, когда ремонт может или должен быть заменен выплатой. Если ваша ситуация в перечне не описана, вы можете рассчитывать только на ремонт.

Доступные формы страхового возмещения

Вред жизни и здоровью, а также имуществу, не являющемуся транспортом, компенсируется только деньгами. Для компенсации же вреда, причиненного автомобилям, законодательство об ОСАГО предусматривает 2 формы страхового возмещения (п. 15 ст. 12 закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 № 40-ФЗ):

- Денежную выплату.

- Ремонт транспортного средства.

По общему правилу собственник авто может выбрать, что он хочет получить. Это касается всех автовладельцев, кроме физических лиц — владельцев легкового транспорта. Эта категория граждан может претендовать лишь на ремонт авто, если только конкретная ситуация не подпадает под какое-нибудь исключение, сделанное законом.