Резюме

Прежде чем сделать выбор – получить деньги по ОСАГО или провести ремонт в СТО страховой компании – запомните:

- если не согласны с суммой страхового возмещения, проводите независимую экспертизу;

- срок ремонта автомобиля не должен превышать 30 рабочих дней, деньги должны быть выплачены в течение 20 дней;

- автосервис не должен находиться более чем на 50 км от места жительства потерпевшего;

- гарантийный срок ремонта должен быть не менее 6 месяцев;

- если сотрудник автосервиса просит доплатить за запасные детали, это незаконно, вся стоимость восстановительных работ оплачивается за счет СК;

- можно отказаться от ремонта по ОСАГО и получить денежную выплату, если страховщик будет не против такого способа возмещения ущерба.

Порядок получения

Итак, в целом вся процедура возмещения ущерба состоит из следующих этапов:

- Вы собираете документы для возмещения ущерба от страховой по ОСАГО,

- обращаетесь с ними и с заявлением в страховую компанию,

- страховая по ОСАГО решает, выплатить компенсацию Вам деньгами или выдать направление на ремонт,

- выдаёт направление, с которым Вы обращаетесь за восстановлением машины в заранее утверждённый СТОА, в выборе которого Вы должны договориться со страховщиком,

- Вам ремонтируют автомобиль, Вы его забираете или оспариваете качество ремонта и далее Вам бесплатно переделывают работы либо мотивированно отказывают в этом.

Вы собираете документы → Подаёте их в страховую компанию → Вам выдают направление на ремонт → Вы ремонтируете автомобиль

Вы собираете документы → Подаёте их в страховую компанию → Вам выдают направление на ремонт → Вы ремонтируете автомобиль

Порядок проведения ремонта после ДТП

Если ваш случай не подходит под денежную компенсацию по ОСАГО, страховая компания направит машину на ремонт. Разберемся, как это происходит и что делать, если качество ремонта вас не устраивает.

1. Подача документов в страховую компанию

Потерпевший в аварии должен предоставить страховой компании следующие документы:

- паспорт и водительское удостоверение;

- действующий полис ОСАГО;

- копию протокола и постановления из ГИБДД;

- письменное извещение о ДТП.

Если ДТП оформлено по европротоколу, то подать документы можно в электронном виде через приложение «Помощник ОСАГО». В других случаях понадобится подать документы в бумажном виде.

2. Осмотр машины сотрудником страховой

Оценщик страховой компании осмотрит машину, чтобы подробно описать повреждения. Если машина на ходу, то владелец должен привезти ее на место, указанное страховщиком; если нет, то машину осмотрят там, где она сейчас стоит.

3. Получение направления на ремонт

4. Ремонт автомобиля

Если машине меньше двух лет, то делать ремонт по ОСАГО должен только официальный дилер автопроизводителя.

Что же получается?

А вот что.

Если Вы случайно въехали в тринадцатилетнего баварского железного коня, то Ваш страховой полис ОСАГО мало того, что не покроет весь ущерб, потому что страховые компании имеют ЗАКОННОЕ право платить меньше, чем положено (износ), так Вы ещё можете материально поучаствовать в восстановлении машины потерпевшего, оплатив разницу между выплатой с износом и без износа.

Потерпевшему вовсе теперь необязательно доказывать, что машину он отремонтировал, ему достаточно заявить, что он очень хочет её отремонтировать, но не может, так как по ОСАГО страховая компания заплатила мало и на ремонт не хватает. Теперь потерпевший может просто прийти в суд и сказать, что у него есть ПЕДВАРИТЕЛЬНЫЙ заказ-наряд на ремонт автомобиля, и он просит взыскать с виновника деньги, которые он НЕИЗБЕЖНО потратит на ремонт.

Как это работает сейчас

Чтобы узнать, как можно «обойти» направление на ремонт и получить компенсацию деньгами, необходимо подробно изучить саму методику. Попав в аварию, необходимо обратиться в страховую компанию с полисом для оформления заявки. Естественно, это возможно только при наличии у виновника аварии страховки ОСАГО. Без полиса у виновника ДТП страховщик не будет проводить компенсацию в любом виде. Придется подавать на другого водителя в суд.

На основе вашего заявления страховая компания обязана рассмотреть дело и провести оценку ущерба

Здесь действует одно важное правило – ответ по вашему делу должен быть сформирован не позже 20 дней после подачи пакета документов. В связи с этим, многие рекомендуют подавать заявление и требуемые документы лично под роспись менеджера или отправлять письмо с отчетом о доставке

Это исключит вариант, когда страховщик якобы не получил какой-либо информации.

Далее страховая компания в большинстве случаев предлагает пострадавшему на выбор несколько СТО, способных провести требуемый ремонт. Как правило, это – техцентры-партнеры или СТО принадлежащие непосредственно страховщику. В редких случаях водители могут предложить свои варианты. Если они удовлетворяют требованиям страховой фирмы, то машина направляется в эти мастерские. Когда автомобилю меньше 2 лет, его должны ремонтировать в официальном дилерском центре. После всех договоренностей автовладелец получает направление на ремонт.

Фактически направление имеет определенный срок действия – 1-2 недели. Просрочив его, автовладельцы могут получить у страховщика новое направление. Обратившись в указанное СТО с этим документом, начинается процесс ремонта. У автомехаников есть ровно 30 дней на восстановительные работы. Если в мастерской нарушают эти сроки, то вам обязаны выплатить компенсацию за неустойку, которая рассчитывается как 0,5% от страховой суммы за каждый день просрочки. Естественно, вам придется написать претензию в страховую компанию. При отказе можно смело писать судебный иск и требовать компенсацию.

Когда ремонт выполнен в срок, водитель должен провести детальный осмотр автомобиля и подписать акт приема работ. Водитель вправе отказать в подписи, если качество работ его не удовлетворяет, а также пожаловаться в страховую фирму. Если последняя не предпримет никаких действий по устранению, необходимо обращаться в суд. При ремонтных работах износ транспортного средства не учитывается. Так проходит процесс ремонта автомобиля. Как видно, у страховщика есть ряд обязательств. Их нарушение – это возможный шанс автовладельца получить компенсацию деньгами.

Что будет за нарушение срока ремонта?

Аналогичная неустойка, как и в случае просрочки выдачи направления в СТОА. Но размер её, увы в 2 раза ниже – 0,5% за каждый день просрочки.

Требование о возмещении за просрочку по ремонту также нужно подать отдельно – автоматически Вам её никто не начислит. Претензия подаётся в страховую, но ни в коем случае не в сервис, так как возмещение осуществляет именно страховщик.

Кстати, неустойка за пропуск обоих сроков не может быть в сумме больше суммы страхового возмещения. То есть если сумму ущерба Вам насчитали в 200 000 рублей, то даже если просрочка составила более 100 дней, то максимальная сумма по неустойке, на которую Вы можете рассчитывать – ещё 200 000 рублей сверху. Но по судебной практике, к сожалению, и эта сумма чаще всего снижается судьями до так называемой “адекватной” на основании статьи 999 Гражданского кодекса, согласно которой судья может просто посчитать, что Вы необоснованно хотите обогатиться, и такой неустойки для Вас слишком много.

Но в случае, если дело дойдёт до суда, Вам положены и дополнительные “бонусы” от страховой. Речь идёт о штрафе в Вашу пользу за нарушение сроков или отказ в возмещении. Штраф этот достаточно большой в ряде случаев и он составляет 50% от суммы невыплаченного ущерба (если Вам вообще не отремонтировали машину или не выплатили – незаконно отказали прямо либо до даты подачи в суд не перечислили ни копейки), неустойки и дополнительных расходов (на почтовые отправления, услуги юриста, проведение независимой экспертизы и другие).

Выплаты, если страховая отказала или недоплатила

Выше мы рассмотрели вполне стандартную ситуацию по ОСАГО, когда Вы обращаетесь в страховую с определёнными требованиями, и она их удовлетворяет. А вот если страховщик отказывает в удовлетворении таких требований или исполняет их не полностью, то тогда Вам могут быть положены дополнительные выплаты ко всем вышеперечисленным. Но при определённых условиях.

Дело здесь в законодательстве 2023 года о защите прав потребителей и Гражданском кодексе, которые предусматривают дополнительные “бонусы”, именно поэтому дела по страховым компаниям так любят автоюристы и даже выкупают их у потерпевших в ДТП.

Итак, что это за “бонусы”?

Неустойка за просрочку

- сколько: 1% от суммы выплаты ущерба за каждый день просрочки,

- в каких случаях: если просрочка имела место,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

По правилам у страховой компании есть 20 дней после подачи полного пакета документов на выплату возмещения ущерба либо направление на ремонт. После истечения этого срока начинается просрочка.

То есть, фактически неустойку можно получить по истечении 20 дней во всех 3 ситуациях:

- отказ в выплате – тогда 1% начисляется с 21 дня от подачи документов и до подачи иска в суд или досудебной претензии,

- просрочка выплаты – истребуется с 21 дня и до факта удовлетворения возмещения (обычно сумма получается небольшая),

- недостаточная сумма выплаты – тогда считается разница между фактической суммой ущерба и того, что оплатила страховая компания, и уже с разницы высчитывается 1% за каждый день с 21 дня.

Здесь достаточно много тонкостей, начиная с простого наличия доказательства о том, что документы Вы подали, и отсчёт срока для выплаты вообще начался и заканчивая уменьшением неустойки. Все их Вы можете рассмотреть в нашей статье о ситуациях, когда страховая отказывает в выплате.

Моральный вред

- сколько: символическая сумма (обычно от 1 000 до 10 000 рублей),

- в каких случаях: если Вы докажете наличие моральных страданий,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

Моральный вред – очень спорный вопрос в любых судах. Дело здесь в том, что судебная практика 2023 года очень строго оценивает причинённые Вам в результате несвоевременной выплаты, отказа страховой или недостаточной выплаты моральные страдания и чаще всего уменьшает сумму в разы. Обычно такие суммы варьируются от тысячи до 10 тысяч рублей.

Штраф страховой в пользу истца

- сколько: 50% от общей суммы иска,

- в каких случаях: только по суду,

- как получить выплату после ДТП: изложив соответствующее требование в исковом заявлении.

Да-да, штрафы бывают не только административные, но и гражданские – то есть в пользу истца. В данной ситуации штраф положен за отказ от досудебного урегулирования вопроса. И это ещё более тонкая выплата по ОСАГО после аварии, нежели перечисленные выше, которую можно получить не всегда, но часто.

Как Вы уже наверняка поняли, выплата штрафа возможна только в результате её назначения судьёй, потому как штраф именно за отказ от досудебного урегулирования вопроса с возмещением вреда. Часто бывает так, что страховая до последнего надеется, что Вы не подадите иск в суд, но, получив повестку, буквально за день до суда выплачивает все возмещения по иску. Здесь ничего не поделать – страховая исполнила свои обязательства и избежала штрафа.

Но даже если такое не случится, то, как и в обстоятельствах с неустойкой, судья вправе уменьшить размер штрафа, и чёткие 50% в законе для него не помеха. И аналогично размер может быть уменьшен в несколько раз.

И снова судебная практика:

Какие запчасти мне должны поставить на СТОА – б/у или новые?

Новые.

По состоянию на 2023 год, при ремонте автомобиля по ОСАГО вам должны поставить исключительно новые запчасти, детали и узловые агрегаты. Об этом прямо указано в пункте 15.1 статьи 12 ФЗ-40. Никаких б/у, контрафактных, восстановленных и иных деталей быть не должно, а вот неоригинальные ставить можно, поскольку в законе нет запрета на их использование.

Однако, как мы уже говорили выше, в страховой или по приезду на СТОА вам могут подсунуть допсоглашение с пунктом о согласии на использование б/у запчастей при ремонте. И если вы его подпишете, то автоматически дадите разрешение на такой невыгодный вариант. Поэтому всегда внимательно читайте то, что подписывайте!

Страховщик направил на ремонт, но насчитанных по ОСАГО сумм не хватает и в сервисе хотят, чтобы я доплатил – это законно?

Да, законно.

Действительно, насчитанных страховщиком денег может не хватить на восстановление машины к доаварийному состоянию. В таком случае на СТО вам намекнут на доплату. Это в принципе логично – автосервис не занимается благотворительностью и не будет делать ремонт себе в убыток.

При таких раскладах у вас есть два варианта:

- Согласиться на ремонт авто б/у запчастями, и тогда, возможно, доплачивать ничего не придётся или переплата составит небольшую сумму – этот вариант актуален для владельцев «тазиков» и прочих старых машин с пробегом,

- Доплатить часть денег из своего кармана и получить качественный ремонт новыми запчастями по ОСАГО, а потраченные деньги затем взыскать с виновника ДТП.

Какой из вариантов предпочесть – решать вам. Всё упирается в ваши финансовые возможности и состояние транспортного средства после ДТП.

Могу ли я отказаться доплачивать?

Конечно.

Вы, как потерпевший, доплачивать не обязаны, поскольку у вас нет законодательной обязанности это делать. Правда, без доплаты с вашей стороны ни о каком ремонте речи и быть не может. В автосервисе откажутся восстанавливать ваш автомобиль, а страховая будет вынуждена заплатить деньгами – с применением Единой методики, а если ваше ТС старше 5 лет, то и с учётом износа. В итоге выплата может не покрыть ремонт.

Но можно взыскать недостающую сумму с виновника ДТП!

Если страховщик компенсировал стоимость ремонта по ОСАГО и тем самым исполнил свою обязанность по возмещению убытков после ДТП, потерпевший больше не вправе требовать с него недостающую сумму на оказавшийся дороже ремонт. Но по закону 2023 года такое требование можно предъявить в адрес виновника ДТП.

На это указал Верховный Суд в пункте 27 ППВС № 31:

Однако с виновника ДТП можно требовать не всю сумму. Речь может идти лишь о разнице между тем, что выплатил страховщик по Единой методике и той суммой, в которую вам обошёлся ремонт. Например, если СК возместила 100 тысяч, а ремонт на СТО вылетел в 180 тысяч рублей, эти 80 000 и есть та сумма, которую вы вправе потребовать с причинителя вреда.

Основанием для такого взыскания с виновника является пункт 1 ст. 1064 ГК РФ, согласно которому причинитель вреда обязан возместить ущерб, нанесённый им чужому имуществу (в нашем случае автомобилю в ДТП).

При обращении к виновнику у вас должен быть на руках акт расчёта стоимости ремонта от страховой. Или заключение независимого эксперта, если вы к нему обращались. Вначале лучше предложить виновнику ДТП возместить ущерб добровольно, а если он откажется – направьте ему досудебную претензию с требованием выплатить деньги, а далее можно будет подавать гражданский иск.

Обычно в таких делах суды встают на сторону потерпевших. После того, как вы получите копию постановления суда, можно приступать к взысканию – либо через работодателя ответчика, либо с помощью судебных приставов.

Когда нельзя отказаться от ремонта?

Порядок урегулирования убытка по ОСАГО в натуральной форме, то есть путем ремонта на СТОА указан в пункте 15.1 статьи 12 Федерального закона «Об ОСАГО». Как сказано в законе, возмещение ущерба при повреждении легкового автомобиля физлица-гражданина России производится путем организации и оплаты ремонтных работ.

Механизм урегулирования убытка предельно прост.

- Страховая компания осматривает поврежденную машину, при необходимости организовывает независимую экспертизу.

- Потерпевшему выдают направление на ремонт на СТОА.

- Страховая компания согласовывает с СТОА стоимость ремонта, после чего перечисляет необходимую сумму денег.

Есть несколько важных оговорок, касающихся восстановительного ремонта.

- Не допускается установка бывших в употреблении деталей, если это не согласовано с владельцем поврежденного авто.

- Минимальная гарантия по ремонту – полгода, а по кузовщине и ЛКП – двенадцать месяцев.

Таким образом, самые важные условия ремонта, в частности установка не новых запчастей и доплата, должны согласовываться с владельцем поврежденного транспортного средства

Соответственно, важно внимательно читать все документы, которые приходится подписывать в отделе выплат страховой компании и на СТОА

В отзывах пользователей о восстановительном ремонте по автогражданке достаточно часто попадаются случаи, когда клиент не глядя подписал документ, дающий страховщику право на установку восстановленных или бывших в употреблении запчастей.

Излишне говорить, что будет практически невозможно доказать факт недобросовестного поведения со стороны сотрудников страховой компании.

В отдельных случаях ремонт на СТОА может организовать и клиент, когда у страховщика нет договора с нужным автосервисом. Правда, на практике такое случается крайне редко, так как для самостоятельной организации ремонта требуется письменное согласие страховой компании, которой не выгоден данный вариант возмещения ущерба.

Гораздо проще произвести денежную выплату, чем оплачивать счета СТОА, с которой нет договорных отношений и дружеских связей. Такой автосервис не сделает страховой компании скидку, да и вряд ли пойдет на какие-то уступки в ущерб владельцу автомобиля, например, не станет убеждать последнего в качестве бывших в употреблении деталей.

О какой сумме договариваться с потерпевшим

Сейчас второй участник ДТП требует заплатить разницу между страховой выплатой и реальными расходами на ремонт. Однако вы должны компенсировать только разницу между среднерыночными затратами на ремонт без учета износа и стоимостью ремонта с учетом износа: страховая ее не рассчитывала.

Если бы потерпевший решил проводить оценку, то получил бы от страховой компании деньги на ремонт с учетом износа, а возникшую в связи с износом разницу мог бы требовать с вас. Но он согласился на предложенную выплату, то есть понимал, что может получить меньше денег. Так что вы должны ему меньше, чем он просит.

Автомобиль старый, и не исключено, что независимая экспертиза могла признать полную гибель транспортного средства — в случае, если ремонт оказался бы дороже рыночной стоимости машины. При тотале компенсацию считают иначе: пострадавшему выплачивают разницу между рыночной стоимостью авто и стоимостью годных остатков. Эта сумма могла оказаться как раз в пределах 120 000 Р, и потерпевший не смог бы потребовать с вас деньги на ремонт.

Автосервис мог завысить стоимость работ. Заказ-наряд доказывает, что потерпевший заплатил за ремонт 210 000 Р конкретному ИП. Но неясно, насколько эти цены обоснованны. Может быть, они вдвое выше средних по городу.

Я рекомендую договариваться на половину требований потерпевшего — 45 000 Р. Примерно столько он сможет получить, если обратится в суд.

Перед тем как предложить конкретную сумму, удостоверьтесь, что потерпевший не пытается получить лишнее:

Запросите у него копию акта осмотра и фотографии с него — их можно получить в страховой. Также понадобится справка о ДТП — ее можно запросить в ГИБДД. Сравните повреждения машины по акту осмотра, справке о ДТП и заказ-наряду, по которому потерпевший оплачивал ремонт

Обратите внимание, как именно ремонтировали машину. Может оказаться, что на фото с осмотра дверь поцарапана и ее просто покрасили, а в заказ-наряде написали, что заменили

На всякий случай проверьте машину потерпевшего по VIN на сайте ГИБДД. Если она попадала в ДТП и получала похожие повреждения, потерпевший может включить в сумму ремонта запчасти, которые вышли из строя еще до вашего ДТП.

Передавайте деньги по расписке. Пусть потерпевший укажет свои паспортные данные, место и дату, а также напишет, что не имеет к вам претензий по ДТП.

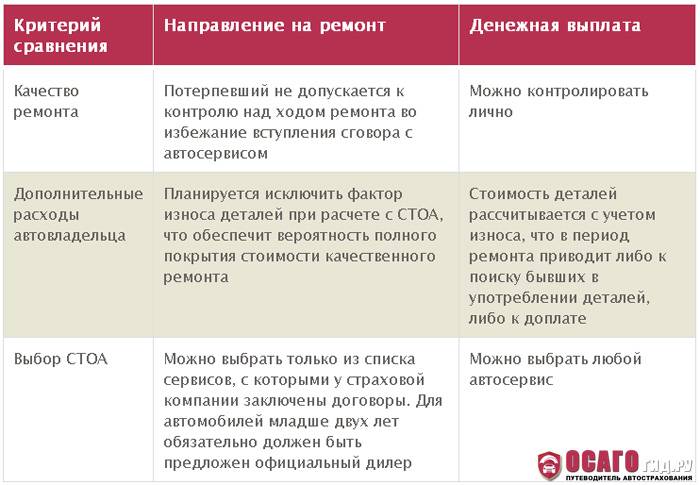

Как получить деньги по ОСАГО вместо ремонта?

Как получить выплату по ОСАГО деньгами вместо ремонта? Как уже было сказано, в интересах страховой компании выполнить ремонт. Это также лучше с законодательной точки зрения, поскольку исключается факт мошенничества. Тем не менее, есть случаи, при которых осуществляются выплаты. Они закреплены пунктом 16.1 статьи 12 Федерального Закона №40:

- автотранспортному средству нанесен сильный урон, он не подлежит восстановлению;

- автотранспортному средству нанесен сильный урон, при этом стоимость ремонта выше, чем максимальная сумма выплат;

- в автомобильной аварии погиб владелец автотранспортного средства, тогда деньги получает семья покойного;

- владельцу автотранспортного средства нанесен существенный вред здоровью;

- в страховом договоре заранее прописывается пункт о том, что ущерб возмещается путем денежной компенсации.

Выплата деньгами вместо ремонта по ОСАГО осуществляется в кассе страховой компании или путем зачисления на банковский счет владельца авто. Чтобы ее получить необходимо собрать пакет документов и обратиться с письменным заявлением.

Таким образом, что выбрать – ремонт или выплату – решать только автовладельцу. Главное – адекватно взвесить преимущества и недостатки, оценить реальный ущерб, нанесенный автомобилю.

Выдали направление на ремонт в СТОА – что дальше?

А дальше Вам необходимо предоставить автомобиль в сервис для восстановления. Эта процедура проста и понятна… По закону. На практике же Вам может предстоять ряд дополнительных согласований и оценок, а также отказ от подписи указанных выше документов, которые подписывать не нужно.

Какой срок обращения?

Срок действия направления на ремонт не регламентирован никакими правовыми актами. Но часто время обращения указано в самой бумаге, и оно, как правило, составляет 7-20 дней – это зависит от самой страховой компании.

Если вы пропустили этот срок, ничего страшного – вам просто следует обратиться в страховую за новым направлением. Отказать в выдаче вам не имеют права, так как это уже есть ни что иное как отказ от страхового возмещения – то есть неисполнение обязанности страховщиком по ОСАГО.

Какой срок ремонта?

30 рабочих дней. Вообще, для Вас в вопросе возмещения ущерба от аварии должны интересовать только 2 временных интервала:

- срок 20 дней для выдачи направления на ремонт,

- 30 дней для непосредственно восстановления.

Любые другие сроки в виде дополнительных согласований, ожидания запчастей и деталей авто, очереди в сервисе Вас волновать не должны, так как они включены в указанные выше два периода. Это предписывает 12 статья ФЗ Об ОСАГО. Ниже мы рассмотрим такие случаи затягивания срока и что делать в таких случаях.

Обратите внимание, что здесь уже 30 рабочих дней, в отличие от срока для выдачи направления. Таким образом, считаются по порядку все дни, кроме выходных субботы и воскресенья, а также все праздничные дни, утверждённые Минтрудом в качестве выходных.

Если требуют доплату

Очень распространённая ситуация, когда, приехав в автосервис, Вам говорят о том, что перечисленных страховой денег не хватает для полного восстановления автомобиля, и просят:

- либо доплатить из своего кармана,

- либо Вам поставят б/у запчасти или оставят неотремонтированными некоторые элементы.

Это на 2023 год незаконно! По закону Об ОСАГО страховая компания обязан полностью возместить ущерб без каких-либо доплат. В отличие от выплаты деньгами, когда калькуляция ущерба идёт с учётом износа автомобиля, при выдаче направления на ремонт износ не учитывается.

Нехватка перечисленных денег – это не Ваша проблема. Но и не проблема автосервиса. Это проблема страховой компании. В этом случае предоставляйте авто в СТОА под видеозапись, зафиксируйте отказ принять автомобиль с оговоркой основания отказа. Далее обратитесь в страховую и оповестите её об этом.

При попытке предоставить машину Вами формально начался срок 30 дней для проведения ремонта. Потому что в ФЗ Об ОСАГО прямым текстом прописано начало этого срока:

Если просят подписать допсоглашение

Ничего подписывать не нужно. Допсоглашением с большой долей вероятности будут подразумеваться невыгодные для Вас условия – те же замена новых деталей на подержанные, доплаты и прочее.

Помните, что законодательство 2023 года не требует от Вас никаких документов при сдаче машины в СТОА по ОСАГО.

Если сервису требуется дополнительный осмотр

Чаще всего имеется в виду осмотр на скрытые повреждения с калькуляцией по увеличению стоимости ремонта, так как страховая не посчитала эти скрытые повреждения. Вам ничего не мешает дать разрешение на такой осмотр, но опять же, не в рамках увеличения срока ремонта. Автомобиль Вы предоставили, что с ним будут делать дальше – не Ваше дело и проблемы. По результату 30 рабочих дней Вам должны выдать машину в состоянии, какой она была до ДТП.

Если приглашают составить смету

Аналогично допосмотру, составление разного рода смет, актов работ и прочих документов – не Ваши проблемы. И не подписывайте их ни в коем случае.

Повторим в очередной раз, Ваша задача – предоставить автомобиль и иметь подтверждение этому.

А если у виновника ДТП нет ОСАГО?

Отсутствие ОСАГО у виновника аварии — не самая приятная ситуация для потерпевшего, так как в этом случае получить возмещение от страховой компании невозможно ни в какой форме. При этом значительно возрастают шансы на получение возмещения именно в денежной форме даже тогда, когда по правилам обязательного страхования автовладелец мог бы рассчитывать только на оплату ремонтных работ страховщиком. Но, если виновник ДТП не согласен возмещать ущерб добровольно, пострадавшему придется обращаться в суд. Для этого потребуется:

- собрать все необходимые доказательства;

- подготовить исковое заявление;

- обеспечить представление своих интересов в ходе судебных заседаний;

- добиться исполнения решения суда (это не всегда просто).

Таким образом, сейчас автовладельцы, пострадавшие в ДТП, чаще всего направляются на ремонт, а не получают деньги по ОСАГО, как было раньше (за исключением особых случаев). Если вам необходима консультация по вопросам получения возмещения, либо у вас возник спор со страховой компанией или виновником ДТП, мы рекомендуем обратиться за помощью к юристу. Специалист проанализирует вашу ситуацию и подберет оптимальный вариант решения проблемы.