Что говорит закон о компенсации по ОСАГО в 2023 году?

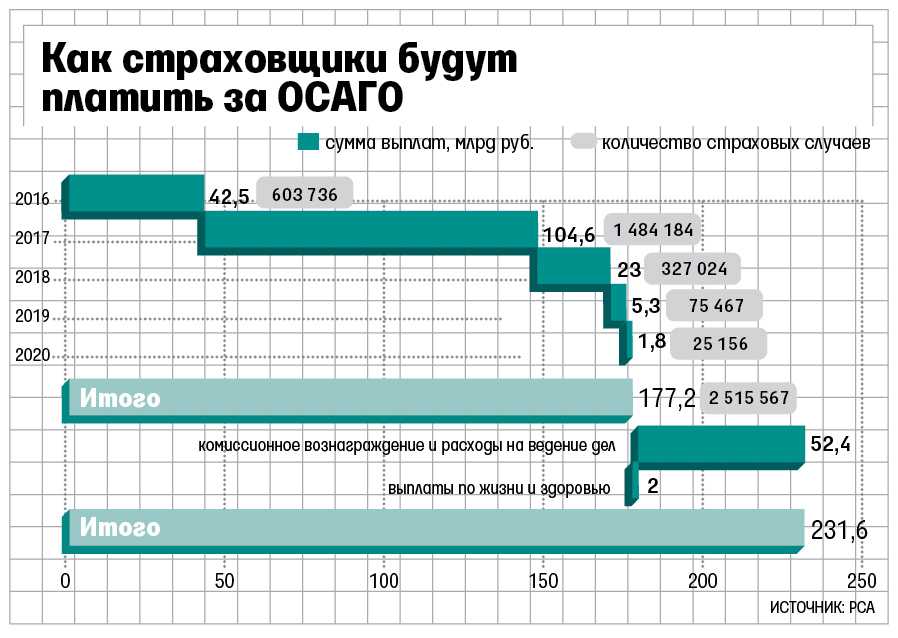

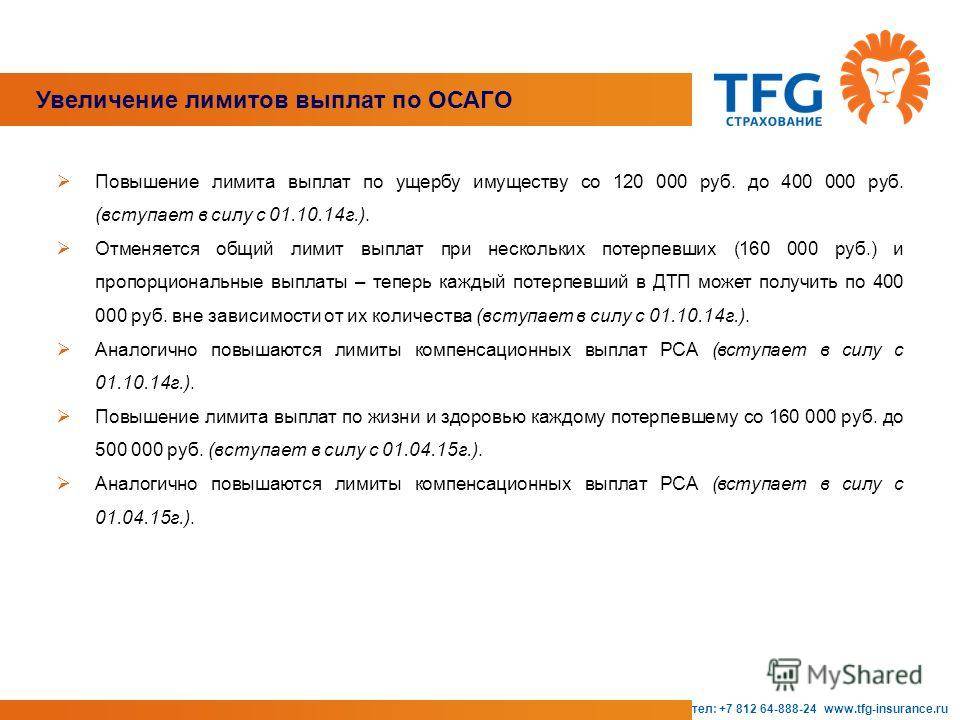

По сравнению с тремя – четырьмя годами ранее в 2023 году страховые выплаты на покрытие понесенных затрат по ОСАГО стали больше почти вдвое. В законе №223-ФЗ от 21 июля 2014 года «Об обязательно страховании» указано, что если в результате ДТП поврежден автомобиль, то страховщик может предоставить не более 400 тыс. руб., а если вред нанесен жизни и здоровью, то – не более 500 тыс. руб.

Справка! Страховка выплачивается не зависимо от того, сколько у страхователя за весь срок действия полиса ОСАГО произошло ДТП с его участием.

Цифры конечно приличные, но это самая большая граница страховой суммы, которую может получить пострадавший. На практике она не всегда максимальная, так как учитывается много различных факторов. Например, износ транспортного средства, тип повреждения, оценочная стоимость и т.д.

Чтобы получить страховое возмещение, владельцу страхового полиса нужно не позднее 5 суток с момента ДТП известить страховщика о произошедшем событии. А он уже в течение 20 дней оформит страховой случай, проведет экспертизу машины, сделает расчеты и переведет страховую сумму на ранее выданный пластик.

Что говорит закон о ремонте по ОСАГО в 2023 году

Сфера страхования гражданской ответственности автолюбителей регулируется законом №40ФЗ от 25.04.2002г. «Об ОСАГО» (далее ФЗ №40). В закон регулярно вносятся поправки, в частности, изменения в отношении процедуры восстановления пострадавших в ДТП автомобилей были введены законом №49ФЗ от 28.03.2017г.

Главное нововведение касается отмены права пострадавшего водителя самостоятельно выбирать способ возмещения убытков – деньгами или восстановительным ремонтом. Теперь все в обязательном порядке получают направление на ремонт, причем только в СТО, официально сотрудничающие со страховой компанией. Подобный шаг призван защитить страховщика от завышенных счетов по ремонту в результате сговора водителя с сотрудниками СТО. Однако теперь страхователи оказались в невыгодном положении, так как страховые компании начали диктовать ремонтникам свои условия, пытаясь максимально снизить расходы на восстановление автомобилей.

Второе серьезное новшество касается определения стоимости ремонтных работ. Ранее оценка пострадавших деталей проводилась с учетом их износа — чем старше авто, тем меньше шансы получить достойное возмещение. В 2020 году это правило больше не действует, и окончательный счет за ремонт формируется на основе среднерыночных цен на новые детали.

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

Реформа ОСАГО: когда ремонт, а когда деньги

Работа определенно будет хорошей, так как отвечает за качество ремонта не СТО, а само страховое агентство, поэтому к выбору партнеров ему придется относиться весьма ответственно. Кроме того, существуют жесткие правила и нормы, которые выдвигаются РСА для каждого ремонтного пункта, что хочет сотрудничать со страховым агентством. Например, автосервис не может находиться дольше 50 километров от места, где клиент живет или где случилась авария. Если условия так сложились, что расстояние хоть как-то превышает это значение, то компания берет на себя затраты по перевозке поврежденного транспортного средства.

Все автосервисы, которые согласились сотрудничать со страховыми компаниями, обязуются провести любые ремонтные работы за срок, не превышающий 20-30 дней. Этот срок может быть увеличен по объективным причинам, на что дает согласие клиент, получающий страховое возмещение. К этим причинам относится высокая сложность ремонта, сильные повреждения, которые требуют точной работы, долгая доставка определённых деталей.

Но, как говорилось в минусах нового закона, никаких штрафов для СТО, если его работники нарушат назначенный срок, пока нет (хотят ввести штраф, по которому со страховой компании будут взымать по 0,5% от суммы выплаты за каждый просроченный день).

Для многих пострадавших в аварии выбирать натуральное возмещение действительно выгоднее, чем получать наличные. На это есть несколько причин:

- За качество ремонта будет нести ответственность страховая компания, а не потерпевший, и требовать, если что-то вдруг сломается по причине плохо выполненных работ, можно с нее.

- Не требуется разыскивать автосервис, в котором будет приемлемая стоимость ремонтных работ, запчасти для определённой марки автомобиля или мотоцикла пострадавшего, а также хорошие мастера. Этим занимается РСА, который и проверяется все СТО, желающие сотрудничать, и разрабатывает правила и нормы их работы по ОСАГО.

- Ремонт могут провести у официального дилера, если его представительство есть в городе, где произошла авария, но это осуществляется только в течение 2-3 лет посоле покупки транспортного средства.

- Возможно отремонтировать те повреждения ТС, которые были получены до момента аварии, и те, что образовались в результате ее, за один раз, но уже за дополнительную плату.

В данном случае уже два выхода: либо выплачиваются наличные, и пострадавший сам ищет место, где ему отремонтируют машину или делает это сам, либо компания, которая занималась оформление страхового полиса ОСАГО, берет на себя все расходы на перемещение транспортного средства пострадавшего до ближайшего СТО-партнера.

Новый закон внес изменения теперь вместо выплаты преобладает ремонт, но он не так уж и плох, как об этом говорят автовладельцы и мотоциклисты. Конечно, по нему возникают спорные вопросы, которые в будущем, возможно, разрешат, но все-таки данный закон решил (хотя бы отчасти) проблему с высокими процентами выплат по страховым случаям, а также принес серьёзные проблемы мошенникам, которые теперь будет не так интересно подстраивать аварии для получения выплат.

Начнем с того, что денежная форма возмещения полагается лишь в особых случаях. К таковым относятся, например, полная гибель машины, смерть пострадавшего или дорогостоящий ремонт, превышающий установленные законом об ОСАГО лимиты. Также за автовладельцем остается право получить денежную выплату, если ни одна СТО их тех, что работают со страховой компанией, не может обеспечить ремонт, не нарушив закон.

Как быть, если возникли разногласия со страховой компанией?

В случае возникновения спорных ситуаций с страховой компанией по ОСАГО, первым делом необходимо собрать все документы, связанные с дтп

Важно иметь полную информацию о произошедшем, включая фотографии места аварии, схему проезда, а также копии документов о регистрации и техническом состоянии автомобиля и водительского удостоверения виновников аварии. Это поможет вам правильно оценить вашу ситуацию и защитить свои права

Если страховая компания предлагает вам сумму, которая не устраивает вас или некорректно оценивает размер ущерба, у вас есть право обратиться в суд или к регулирующему органу для разрешения спора. Для этого необходимо составить претензию в страховую компанию и получить отказ или отсутствие ответа в течение 30 дней. После этого можно обратиться в суд с иском о получении выплаты по ОСАГО.

Обратите внимание на то, что ОСАГО предусматривает ограничение ответственности страховой компании. В 2023 году лимит за покрытие вреда, причиненного жизни и здоровью, составляет 400 тысяч рублей

Это максимальная сумма, которую страховая компания выплатит в случае ДТП.

Если страховая компания хватает этих сумм для выплат, то так и заплатила своим клиентам. Это может привести к ситуации, когда размер выплат не позволяет полностью покрыть все расходы по ремонту автомобиля и лечению после ДТП. Чтобы не остаться с уставшим автомобилем и ограниченными возможностями для восстановления здоровья, рекомендуется дополнительно застраховать риск превышения лимита по ОСАГО.

Стоит помнить, что размер возмещения по ОСАГО зависит от множества факторов, включая степень виновности каждой стороны ДТП, степень вреда, причиненного жизни и здоровью. Расчет выплат производится на основе договора ОСАГО, заключенного между страховщиком и страхователем. Поэтому при возникновении разногласий с страховой компанией рекомендуется обратиться к юристу или консультанту по вопросам страхования для защиты своих интересов.

В случае возникновения разногласий со страховой компанией при оформлении автомобильного полиса ОСАГО, необходимо быть готовым к длительной процедуре разрешения спора и вести дело на протяжении нескольких месяцев. Имейте в виду, что решение суда может не всегда быть в вашу пользу, поэтому рекомендуется обратиться к специалисту, который поможет оценить ваши шансы на успешное разрешение спора и правильно составить документы по данному вопросу.

В каких случаях можно получить страховую выплату вместо ремонта?

Денежную выплату вместо ремонтных работ можно получить только в соответствии с установленными законодательством исключениями. Это можно сделать, если:

- страховщик не может выполнить требования, обязательные для проведения ремонтных работ, или если потерпевшее лицо не дает своего согласия на ремонт;

- все, кто участвовали в ДТП, являются виновниками, при этом потерпевший не желает доплачивать за ремонт;

- цена, выставленная автосервисом, гораздо выше размера страховой выплаты, а потерпевшая сторона при этом не соглашается на внесение доплаты.

В некоторых ситуациях у собственника ТС изначально есть выбор. Он может либо получить денежную компенсацию, либо провести ремонт. Этот вариант доступен, если:

- в аварии он получил травмы, которые квалифицируются как причинение тяжкого или средней тяжести вреда здоровью;

- пострадавший является инвалидом и для передвижения ему по медицинским показаниям необходимо ТС;

- договор страхования предусматривает определенный автосервис для проведения ремонтных работ, но в момент обращения к страховщику он не может осуществить ремонт.

Кроме того, существуют ситуации, при которых СК производит выплаты в обязательном порядке, если:

- потерпевший погиб при аварии, денежные средства в этом случае выплачиваются ближайшим родственникам;

- автомобиль не может быть восстановлен после ДТП.

Помимо этого, пострадавшее лицо может получить деньги вместо ремонта и при заключении письменного согласования со страховщиком.

Возможно ли получить деньги вместо ремонта по ОСАГО

Получить выплату по ОСАГО вместо восстановления автомобиля после аварии возможно, если соблюдены несколько условий. Их мы озвучим чуть позже. Однако такая выплата не позволяет полностью покрыть расходы на восстановление автомобиля после аварии.

Всё началось с введения единой методики расчёта ущерба. До внедрения этой методики сумма рассчитывалась на основе цен региона, в котором произошла авария.

Сотрудник страховой компании, производивший расчёт, звонил в магазин и выяснял, сколько стоят те или иные детали. Суммировал необходимые позиции, из чего формировалось понимание о размере выплаты за восстановление пострадавшего авто.

Изменения в расчёте суммы страховой премии

В 2021 году Центральный Банк ввёл единую методику расчёта суммы страховой выплаты. И сейчас цены берутся не из магазина, а из справочника. Данный справочник разработан Российским союзом автостраховщиков. Стоимость в нём запасных частей серьёзно занижена.

Например, если ваш бампер стоит 30 000 рублей, то в справочнике его цена будет 15 000 рублей. Практика показывает, что занижение стоимости в справочнике Российского союза автостраховщиков в среднем составляет 50% от стоимости новой детали.

Причина такого занижения состоит в износе автомобиля. Поскольку запчасть, бывшая в употреблении, не может иметь стоимость, равную новой, и оплачиваться в 100% объёме.

Выходит, что автолюбитель не может получить компенсацию в том размере, в котором она ему нужна. И это законно. Как же быть? Допустим, вы пострадали в аварии. И суммы, возмещённой страховой компанией, не достаточно для ремонта вашего автомобиля. Разницу между возмещённой и реальной суммой по закону должен будет вернуть виновник происшествия.

От чего зависит сумма

Что касается размера компенсационной выплаты, которую страховая компания обязана перечислить пострадавшей стороне, то ее размер определяет сотрудник страховой компании или независимый эксперт, после осмотра поврежденного транспортного средства.

При расчете стоимости восстановительного ремонта, уполномоченный сотрудник принимает во внимание следующие факторы:

- Регион, в котором зарегистрировано транспортное средство. Не секрет что для каждого региона установлены свои цены на восстановительный ремонт. Как правило, данное понятие страховщики называют нормо-часы.

- Срок страхования. В данном случае действует правило, чем больше срок действия договора ОСАГО, тем выше будет сумма компенсационной выплаты.

С недавнего времени автолюбители получили замечательную возможность, благодаря которой могут самостоятельно определить сумму выплаты на официальном сайте Российского Союза автостраховщиков (РСА). Данный портал работает совершенно бесплатно и предоставляет информацию 24 часа в сутки.

На сайте РСА каждый пострадавший в ДТП может рассчитать стоимость:

- Запасных частей. Для определения стоимости необходимо в специальной форме указать дату, на которую делается расчет, регион вашего нахождения, марку и модель транспортного средства, и номер необходимых деталей.

- Ремонтных работ для восстановления транспортного средства. В данном случае потребуется указать аналогичные данные транспортного средства.

- Дополнительных работ или материалов, которые могут потребоваться. В специальной форме потребуется указать дату расчета, производителя и название материала.

Получив три показателя необходимо их сложить. Таким образом, у каждого автолюбителя должна получиться итоговая сумма, которая потребуется для оплаты восстановительного ремонта транспортного средства.

Справочники средней стоимости формируются по субъектам РФ

Как было раньше. Справочники средней стоимости запчастей, материалов и работ влияют на размер выплат и на стоимость работ по восстановлению автомобиля. А еще по ним оценивают годные остатки автомобиля в тех случаях, когда он не подлежит восстановлению. Владелец машины может оставить годные остатки себе — но размер выплат в этом случае будет меньше.

Справочники формировались по экономическим регионам. В один экономический регион могло входить сразу несколько субъектов РФ. Например, в Западно-Сибирский экономический регион входили Республика Алтай, Алтайский край, Кемеровская, Новосибирская, Омская, Томская, Тюменская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа. Предполагалось, что средняя стоимость запчастей в этих регионах будет одинаковой.

Как сейчас. Справочники теперь создаются То есть для Республики Алтай и Алтайского края будет два разных справочника с разными ценами. Это позволит более точно учитывать ценообразование на каждой территории.

Что такое направление на ремонт в ОСАГО?

Это документ, официально дающий потерпевшему в ДТП право на полное возмещение ущерба от него путём восстановления транспортного средства

Обратите внимание, полного восстановления, а не частичного. При выдаче направления и после него есть чётко оговорённые сроки проведения ремонта и ожидания оценки ущерба для получения этой бумаги

Фактически направление на ремонт – это прямая замена страховой выплаты в ОСАГО, призванная упростить процедуру возмещения за счёт удаления целого звена в процедуре – этапа между полученными деньгами при выплате и до их оплаты за восстановление автомобиля в СТОА. Но на практике легче от этого не стало:

- во-первых, чтобы отремонтировать машину, нужно всё равно обратиться в страховую и получить направление на ремонт – то есть как бы вместо денег Вы получаете просто “сертификат” на восстановительные работы при ущербе,

- во-вторых, у Вас отбирают выбор, в каком автосервисе чинить автомобиль, а по самому ремонту в 2023 году есть некоторые законодательные ограничения.

Необходимые документы для осуществления ПВУ

Можно выделить два перечня документов, которые может запросить страховщик: обязательный и необязательный.

В обязательный комплект документов, которые страховая запросит без каких-либо сомнений, входит:

- извещение о ДТП;

- заявление;

- Копия протокола от сотрудника ГИБДД в установленной форме (или составленный на месте ДТП Евпропротокол);

- копии документов, на основании которых потерпевший владеет повреждённым транспортным средством;

- доверенность в случае, если интересы пострадавшего представляет иное лицо;

- квитанции об оплате расходов, понесённых в результате ДТП (услуги по эвакуации и хранению повреждённого автомобиля, а также иные затраты).

Дополнительно, при прямом возмещении убытков по ОСАГО в 2023 году, страховая компания может попросить у клиента следующие документы (по обстоятельствам и при необходимости):

- копия полиса ОСАГО от заявителя;

- реквизиты банковского счёта, на который будет произведена оплата (если пострадавший выбрал безналичный метод получения средств);

- копия водительского удостоверения;

- копия паспорта.

Как обманывают страховые

Нередко страховщики применяют уловки для того, чтобы сэкономить на возмещении.

Так, например, водителю, желающему отправиться сразу на СТО, могут предложить подписать соглашение к договору страхования, в котором он соглашается с использованием б\у запасных частей, доплатой собственных средств за восстановление или заключает договор цессии.

Бумаги страховых компаний составляются так хитро, что несведущий человек с трудом поймет их суть. Поэтому подписывать ничего, кроме заявления и извещения о ДТП нельзя.

Цессия

Цессия – уступка права требования. Суть ее заключается в том, что требование компенсации переходит от страхователя к третьим лицам.

Чаще всего в их роли выступают оценочные бюро или аварийные комиссары, проводившие осмотр, но могут быть и другие субъекты.

Эти посредники либо сами предлагают заключить договор цессии, либо такое предложение исходит от страховщика. Взамен клиенту обещают реанимировать автомобиль.

После заключения соглашения, клиента, скорее всего, будут «кормить завтраками», и срок починки затянется на неопределенное время.

Подвох такого договора заключается в том, что страховая организация самоустраняется от отношений со страхователем.

Фактически данному автовладельцу страховщик больше ничего не должен. Организация не будет платить пострадавшему страховку, не направит его авто на ремонт и не будет контролировать ход его проведения.

В дальнейшем водителю придется судиться уже не со страховой компанией, а с посредниками, получившими возможность требования.

Если простят доплатить

Нередко станции техобслуживания просят автомобилиста доплатить, поскольку предел ответственности страхующей фирмы ограничен 400 000 рублей (пп.»б» ст.7 ФЗ-40).

Возможность доплаты указана в законе. Согласно п.17 ст. 12 ФЗ-40, направление, которое фирма выдает страхователю может содержать условие о дополнительной оплате части восстановления самим страхователем.

Желание мастеров вполне объективно и продиктовано необходимостью. Поскольку на сумму, которую выделил страховщик, часто невозможно нормально оказать услугу.

Нехватка средств объясняется тем, что при расчете стоимости восстановительных работ специалисты ориентируются на показатели справочника РСА, суммы в котором значительно ниже рыночных.

Чтобы получить хороший ремонт и новые запасные части, страхователю, скорее всего, придётся доплатить.

Плюсы и минусы ремонта автомобиля за счет страховой фирмы

Ремонт автомобиля, проводимый в рамках действия ОСАГО, имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Водитель освобождается от самостоятельной организации ремонтных работ. Ему нужно лишь подписать договор с СТО и страховой фирмой, доставить машину на СТО и забрать ее после ремонта по ОСАГО Росгосстрах.

- СТО-партнёры страховых фирм получают деньги после того, как будет окончен ремонт застрахованного автомобиля. Поэтому сроки ремонта автомобиля по ОСАГО будут минимальны и машина будет восстановлена довольно быстро.

К минусам ремонта автомобиля на СТО за счет страховой фирмы можно отнести неудобство выбора СТО, так как не все станции работают со страховыми фирмами. К еще одному недостатку ремонта на СТО по ОСАГО за счет страховой фирмы можно отнести плохое качество ремонтных работ. При необходимости все недочеты по ремонту автомобиля на СТО могут быть устранены по требованию собственника автомобиля, но на это уйдет немало времени.

Осаго — ремонт вместо денег

Можно ли выбрать денежную компенсацию

В п. 15 ст. 12 ФЗ РФ «Об ОСАГО» написано, что страховая компенсация ущерба, причиненного транспортному средству, может быть предоставлена в виде денежной компенсации или путем оплаты ремонтных работ.

Однако такой порядок не распространяется в отношении легковых автомобилей, являющихся собственностью граждан и зарегистрированных на территории РФ. Для данной категории транспортных средств страховое возмещение предусмотрено только в натуральном виде (ремонт). Исключением могут быть следующие случаи (п. 16.1 ст. 12 вышеобозначенного закона):

- если произошла полная гибель машины;

- потерпевший умер;

- здоровью автовладельца был причинен тяжкий вред или средней тяжести;

- если потерпевшая сторона является инвалидом в соответствии с абз. 1 п. 1 ст. 17 ФЗ РФ «Об ОСАГО»;

- если ремонт машины превышает предельный размер возмещения, установленного страховым законодательством;

- если между пострадавшим и страховщиком заключено соглашение о предоставлении страхового возмещения в денежной форме;

- если лицо, которому был причинён ущерб, выбрало возмещение вреда согласно абз. 6 п. 15.2 ст. 12 и абз. 2 п. 3.1 ст. 15 закона, обозначенного выше.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

8 (800) 350-31-84

Оценка ущерба по ОСАГО

Порядок выплаты компенсации в случае ДТП регулируется Законом от 2002 года № 40 и Положением Центрального Банка России от 2014 года № 431-П.

В соответствии с данными нормативными актами выплата осуществляется в заявительном порядке. Каждый факт в заявлении необходимо подтвердить документально.

Вы можете подать заявление в страховую компанию:

- в которой зарегистрированы сами (при отс утствии вреда жизни и здоровью, а также при наличии страховки у всех участников ДТП);

- в которой зарегистрирован виновник (в любой ситуации).

Обязанность по оценке возлагается на страховую. Если выплату занизили, вы имеете право обратиться к независимому эксперту для проведения повторного осмотра. Впоследствии (при выявлении факта занижения компенсации), расходы можно будет взыскать со страховщика.

Внимание! До проведения экспертизы не принимайте меры к ремонту авто. В противном случае могут возникнуть разногласия со страховой.

Если страховая занижает ущерб

Распространенные способы занижения размера ущерба:

- Включение в расчет только части повреждений. Проверьте, чтобы специалист компании учел не только повреждения, указанные в справке о ДТП, но и эксплуатационные повреждения (сколы краски, царапины). А также все скрытые дефекты, которые выявил эксперт.

- Включение в расчет запчастей от другой марки авто. Вся информация о стоимости запасных частей для ремонта сейчас находится в свободном доступе. Поэтому не поленитесь и посчитайте сумму самостоятельно онлайн на сайте РСА.

- Завышение износа комплектующих. Для этого специалист проводит расчет с января года, когда автомобиль был изготовлен. А по закону за точку отсчета берется первая дата постановки на учет в ГИБДД.

- Занижение стоимости нормо-часа работы мастеров. Данные нормы устанавливаются для каждого региона индивидуально. Сведения также находятся в свободном доступе.

Если у вас возникли подозрения о занижении размера компенсации, обратитесь в независимую оценочную компанию.

Внимание! В случае предоставлении недостоверных сведений, эксперт-оценщик обязан оплатить разницу между полученной компенсацией и стоимостью ремонта реального ущерба.

Проверить среднюю стоимость запасных частей, нормочасов и материалов можно на сайте РСА.

Условия ремонта ТС по ОСАГО

Законодательством определены следующие минимальные требования к организации ремонта автомобиля после аварии по полису ОСАГО:

СТО должен произвести ремонтные работы в течение 30 дней. Период их проведения начинает осуществляться с даты передачи ТС в автосервис или СК для его перемещения к месту ремонта.

Автосервис должен территориально находиться от места проживания в пределах 50 км

Такое требование не принимают во внимание, в случае если машина транспортируется в СТО страховой компанией.

ТС, с даты производства которых еще не прошло два года, должны быть направлены на осуществление ремонта только в официальные дилерские СТО, имеющие договор с компанией, выпускающей и обслуживающей конкретную марку машины. Такое требование введено для того, чтобы сохранить гарантию на авто.

Если хотя бы одно требование не может быть выполнено, то собственник машины вправе получить страховую выплату в денежном эквиваленте.