Когда страховщик может отказать в выплате по ОСАГО:

Страховая сумма не подлежит выплате, если:

- неграмотно оформлена документация;

- сумма убытка выше суммы, которая установлена законодателем в качестве страхового возмещения;

- автотранспортом в момент возникновения ДТП управляло постороннее лицо;

- водитель автотранспорта был пьяным либо пребывал под воздействием наркотических, одурманивающих веществ;

- потери и издержки стали результатом деятельности непреодолимой силы – урагана, землетрясения, наводнения, пожара;

- ущерб здоровью и жизни людей либо их имуществу нанесен грузом, который не был надлежащим образом застрахован;

- событие, которое возникло в процессе движения по дороге транспортного средства и с его участием, произошло за пределами российского государства;

- потерпевшее лицо получило денежные средства от виновника ДТП;

- отсутствует полис ОСАГО у лица, который стал виновником события, повлекшего за собой непредвиденные последствия либо истек срок действия документа;

- пострадавшее лицо является одновременно виновным лицом;

- страховая компания признана в установленном законодателем порядке банкротом;

- страховщик выявит факт совершения страхователем мошеннических уловок.

Если страховщик безосновательно занизит размер страховой суммы, то к нему применяется мера административного воздействия. Она выражается в наложении штрафной санкции, величина которой составляет 50% от суммы, причитающейся к начислению страхователю.

При нарушении страховой компанией назначенного для исполнения обязательств времени пострадавшее лицо может в судебном порядке истребовать уплаты неустойки. Ее размер составляет 1 % от суммы, которая подлежит возмещению по страховке. Несоблюдение сроков уведомления об отказе в ее предоставлении влечет к уплате компенсации в размере 0,05 % за каждый просроченный день.

Пострадавшее лицо вправе обратиться в судебный орган с иском об увеличении размера страховой выплаты, если ее не хватит на производство ремонтных работ. Как правило, такое действие приводит к положительному результату.

Что делать если страховая отказывает в выплате

Если страховая компания ответила отказом на обращение своего клиента, она должна объяснить причину своего решения. Вердикт не в пользу страхователя выносится при наличии следующих обстоятельств:

- Не страховой случай. Виновник не установлен, ДТП произошло в силу форс-мажорных обстоятельств, за рулём находилось лицо, не имеющее права на управление, либо находящееся в состоянии алкогольного опьянения.

- Несоблюдение процедуры страхователем. Проведение ремонта либо утилизация автомобиля до его осмотра экспертом страховой компании, непредставление ТС на диагностику повреждений, уведомление страховщика о происшествии по истечении 15 дней.

Вышеперечисленные случаи – веские причины для отказа в выплате возмещения, однако бывает так, что страховщики дают отрицательный ответ незаконно. Помимо этого, даже если выплата производится, её размер может быть сознательно уменьшен в несколько раз.

Чтобы установить справедливость, доказать свою правоту и добиться выплаты компенсации в полном размере, следует действовать по такой схеме:

- Для начала на руках у потерпевшего должен быть письменный отказ страховой компании в выплате. Только при наличии этого документа можно действовать дальше.

- Далее необходимо подать жалобу в страховую, приложив к ней копию отказа и заключение экспертизы.

- Одновременно такую жалобу следует отправить в РСА (Российский союз автостраховщиков). Через эту организацию решается очень много важных вопросов, вплоть до частичной компенсации стоимости самого договора ОСАГО малоимущим многодетным семьям, в то время как такое пока не предусмотрено законом.

Если вышеописанные меры не принесли ожидаемого результата и страховщик по-прежнему отказывается возмещать ущерб, не подкрепляя своё решение отсылками на нормативные акты, остаётся подать иск в суд. Все судебные затраты, помощь юриста, проведение независимой экспертизы и моральный ущерб в случае, если суд станет на сторону заявителя, возмещает страховая компания. Помимо этого, она обязуется выплатить потерпевшему компенсацию в кратчайшие сроки.

Если же суд вынесет вердикт не в пользу владельца авто, то компенсации ожидать не стоит. Именно поэтому, лучше решить вопрос на этапе получения отказа от страховой. Заручившись помощью юриста, участник аварии сможет досконально разобраться в правомерности принятия такого решения. Лучше заплатить за услуги грамотного специалиста, разбирающегося в таких правовых вопросах, нежели потратить средства на судебные разбирательства.

Деньги или ремонт по ОСАГО — что выбрать?

Ответ на вынесенный в подзаголовок вопрос зависит от выгоды конкретной страховой компании. Для большей части автостраховщиков ремонт пострадавшей машины сопровождается заметно меньшими расходами, чем выплата денежной компенсации. Тем более – с учетом выстроенных отношений с многочисленными автосервисами, также крайне заинтересованными в сотрудничестве со страховыми компаниями и потому готовыми идти на серьезные преференции по отношению к ним.

Стоит ли удивляться тому, что дилемма: ремонт или выплата по ОСАГО – очень часто решается автостраховщиком в пользу первого варианта. Особенно в том случае, если речь идет об относительно новой машине. Напротив, для старого автомобиля выплата вместо ремонта по ОСАГО нередко оказывается выгоднее для страховой компании.

Аналогичная ситуация возникает, если речь идет о серьезных повреждениях, устранить которые за месяц нереально. В этом случае за каждый день превышения 30-дневного срока с автостраховщика взыскивается неустойка в размере 0,5%. В результате может накопиться весьма серьезная сумма, а потому проще и выгоднее выплатить деньги вместо ремонта по ОСАГО.

Применительно к страхователю выгода каждого из возможных вариантов также определяется индивидуально. Особое значение приобретает профессионализм сотрудников автостраховщика, выбирающих СТО для заключения договора. Это становится еще одним аргументом в пользу того, что к выбору страховой компании для дальнейшего сотрудничества в области ОСАГО следует подходит очень ответственно.

Восстановительный ремонт пострадавшей в ДТП машины в рамках обязательного автострахования производится исключительно в автосервисах, аккредитованных страховой компанией и имеющих соответствующий персонал, оборудование и разрешительную документацию. Страхователю предоставляется возможность выбрать СТО из предложенного автостраховщиком списка. Самостоятельно предложить автосервис для проведения ремонта он не имеет права.

Что это такое

Под аббревиатурой «ОСАГО» обозначается процедура страхования гражданской ответственности автовладельца. Она обеспечивает защиту прав лица, который понес определенные убытки из-за произошедшего во время езды инцидента. Но никоим образом не является гарантией компенсации, которая выплачивается за причинение морального вреда.

По сути автострахование есть двухсторонняя сделка, скрепляемая договором оферты. Ее основными участниками являются страхователь и страховщик, который берет на себя обязательство компенсировать понесенный убыток.

Факт его наступления подтверждается официальными бумагами:

- протокол сотрудника ГИБДД;

- уведомление о возникновении аварийной ситуации на автодороге;

- письменные показания очевидцев ДТП;

- материалы в формате видео, фотографических снимков;

- решение судебного органа об определении виновника ДТП.

Что касается страхователя, то он полностью освобождается от обязанности покрытия третьему лицу, который понес реальные убытки. Они компенсируются путем выплаты денежных средств либо производством ремонтных работ, позволяющих привести автотранспорт в исправное состояние.

Как выглядит оригинальный полис ОСАГО

На основании заключенного договора страхования владельцу автотранспорта вручается полис ОСАГО. Его бланк унифицирован и утвержден законодателем с целью обеспечения защиты документа. Он выпускается государственной организацией – «Госзнак», осуществляющей деятельность в сфере печати. Размеры бланка больше на 1-2 см стандартного листа писчей бумаги формата А4.

Отличительные признаки бумажного носителя:

- использование материала со специфической плотностью;

- покрытие микросеткой светло-зеленого цвета, который удобен для созерцания;

- художественная обработка материала в области серийного номера;

- изображение орнамента для обеспечения защиты фонового поля;

- существование защитных полос и нитевидных включений красного цвета;

- наличие полосы с напылением металла на обеих сторонах;

- обладание водяными знаками, которые содержат эмблему Российского союза автостраховщиков.

В обязанности автовладельца входит предъявление полиса ОСАГО инспектору ГИБДД на его усмотрение. Если он отсутствует, то владелец транспорта обязан заплатить штраф в размере 800 рублей и возместить ущерб, причиненный людям. Его размер устанавливается в ходе разбирательства судебным органом, который выносит окончательный вердикт.

Не исключается вероятность ареста транспорта и его отправки на штрафную стоянку до исполнения его владельцем своих обязательств. Ему следует сохранять полис в продолжение 5 лет после истечения срока действия. Мера позволит получить скидку, когда он соберется оформить вместо старого документа новый.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Какие еще бумаги подготовить

Еще вложите в конверт набор перечисленных ниже бумаг:

- извещение, которое вы составляли вместе с противоположной стороной;

- 748-я ф-ма справки, выданной представителем ГИБДД;

- протокол админ. нарушений (копия);

- постановление об АП, документ об отказе в возбуждении дела. Не учитываются случаи, в которых оформление происходило без непосредственного присутствия работников дорожной полиции (ФЗ об ОСАГО). Прилагаются копии этих документов;

- подтверждение оплаты эвакуационных услуг и услуги сохранности поврежденного имущества (чеки, квитанции). Это нужно при надежде получить возмещение таких расходов. Также можно подкрепить копии квитанций за расходы с вашей стороны;

- копии документов на право владения имуществом, либо доверенности, написанной собственником;

- если в деле будет фигурировать ваш представитель, тоже нужна доверенность.

По истечении недели от момента получения письма СК должна уведомить через электронную почту СК другого водителя о данном заявлении. Этот процесс контролирует РСА. Еще нужно написать перечень перечисления прилагаемых справок и документов.

Условия ремонта ТС по ОСАГО

Законодательством определены следующие минимальные требования к организации ремонта автомобиля после аварии по полису ОСАГО:

СТО должен произвести ремонтные работы в течение 30 дней. Период их проведения начинает осуществляться с даты передачи ТС в автосервис или СК для его перемещения к месту ремонта.

Автосервис должен территориально находиться от места проживания в пределах 50 км

Такое требование не принимают во внимание, в случае если машина транспортируется в СТО страховой компанией.

ТС, с даты производства которых еще не прошло два года, должны быть направлены на осуществление ремонта только в официальные дилерские СТО, имеющие договор с компанией, выпускающей и обслуживающей конкретную марку машины. Такое требование введено для того, чтобы сохранить гарантию на авто.

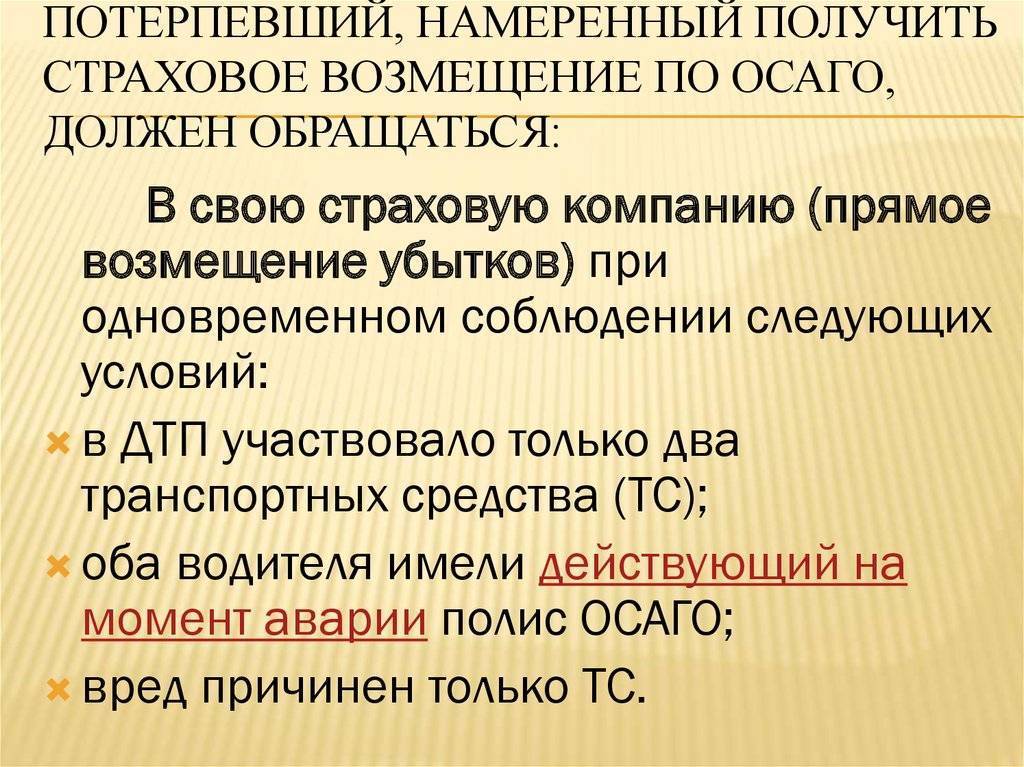

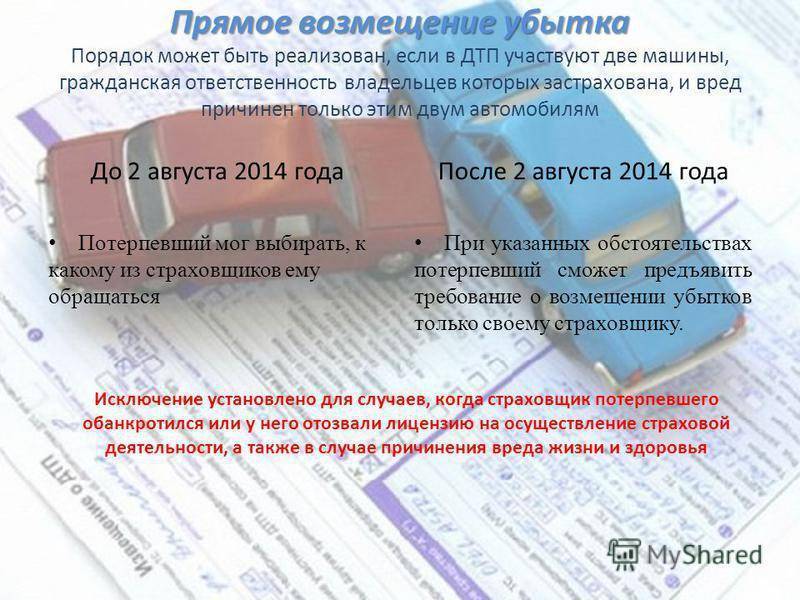

Кто решает, каким способом выплатить компенсацию по ОСАГО — деньгами или восстановительным ремонтом?

В соответствии со статьей 12 Федерального закона № 40 владелец транспортного средства вправе самостоятельно выбрать способ получения компенсации. Однако это правило не распространяется на собственников легковых автомашин, которые являются физическими лицами. Для частных владельцев легкового транспорта преимущественным способом выплаты страхового возмещения является оплата восстановительных работ.

Деньги вместо ремонта по ОСАГО можно получить в следующих случаях:

- Машина повреждена более чем на 80% и не подлежит восстановлению.

- Человек, признанный потерпевшим, умер. Выдача компенсационной выплаты в размере 500 000 руб. (максимальная сумма) производится родственникам погибшего после вступления в права наследования.

- Пострадавший получил повреждения, относящиеся к тяжелой или средней степени, и предпочитает получить компенсацию деньгами. В данной ситуации возмещение будет выплачено не только за повреждение имущества, но и за вред, причиненный здоровью.

- Потерпевший является инвалидом и выбрал денежное возмещение причиненного ущерба.

- Стоимость полного авторемонта превышает максимальный размер выплаты по договорам обязательного автострахования и виновник столкновения отказывается производить доплату собственными средствами. Максимальная страховая выплата при возмещении ущерба имуществу составляет 400 000 руб.

- Между страховой компанией и автовладельцем заключено письменное соглашение о выплате компенсаций по ОСАГО в денежной форме. Для оформления такого документа необходимо подать страховщику соответствующее заявление до или сразу после подписания основного договора. Рассмотрение заявок производится в течение 30 дней. Часто страховщики сами предлагают подписать подобные соглашения, т.к. это позволяет им сэкономить на величину «износа» деталей.

- Автосервис, предложенный страховщиком для восстановления машины, не соответствует требованиям действующего законодательства.

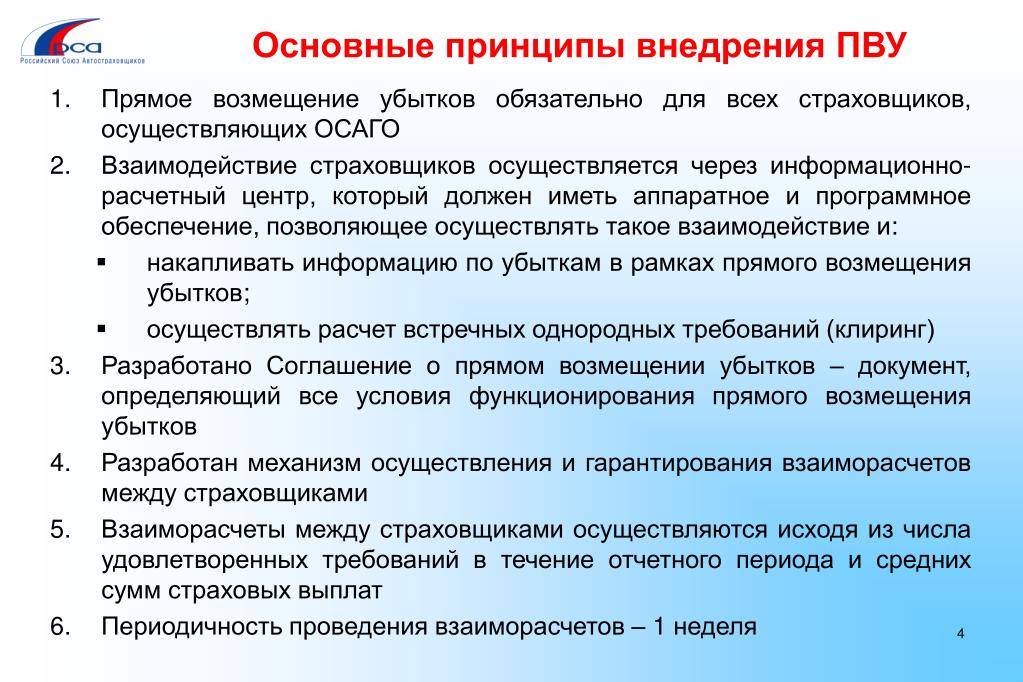

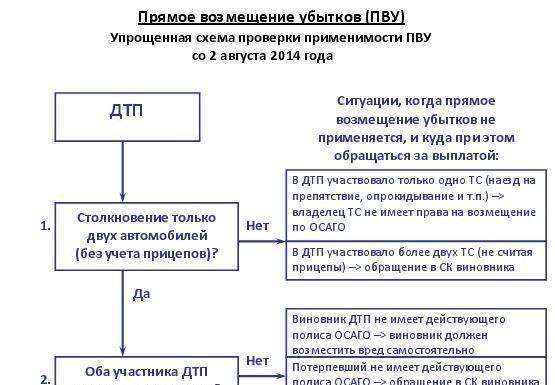

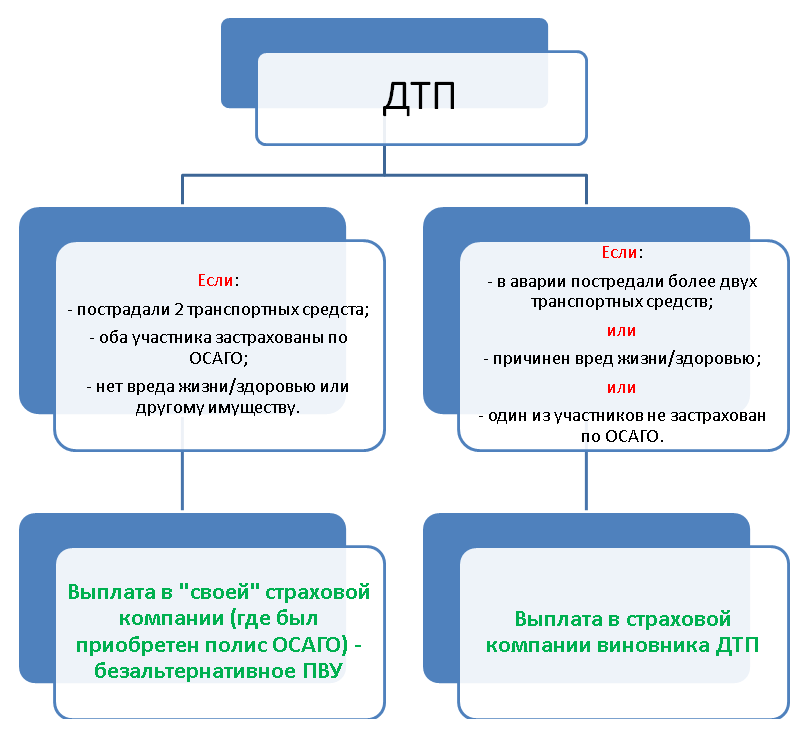

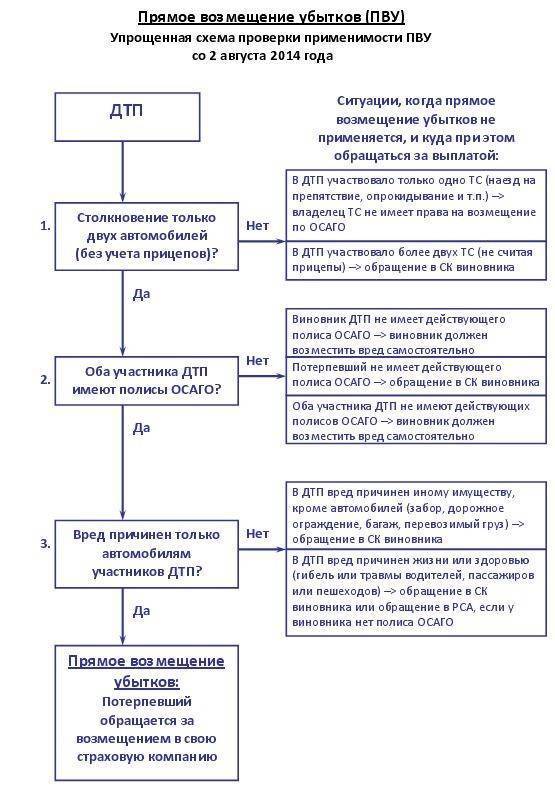

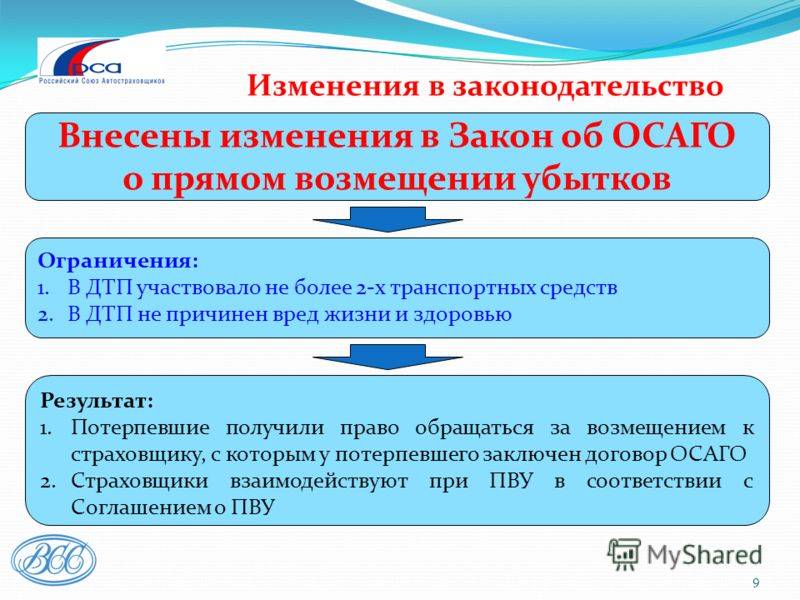

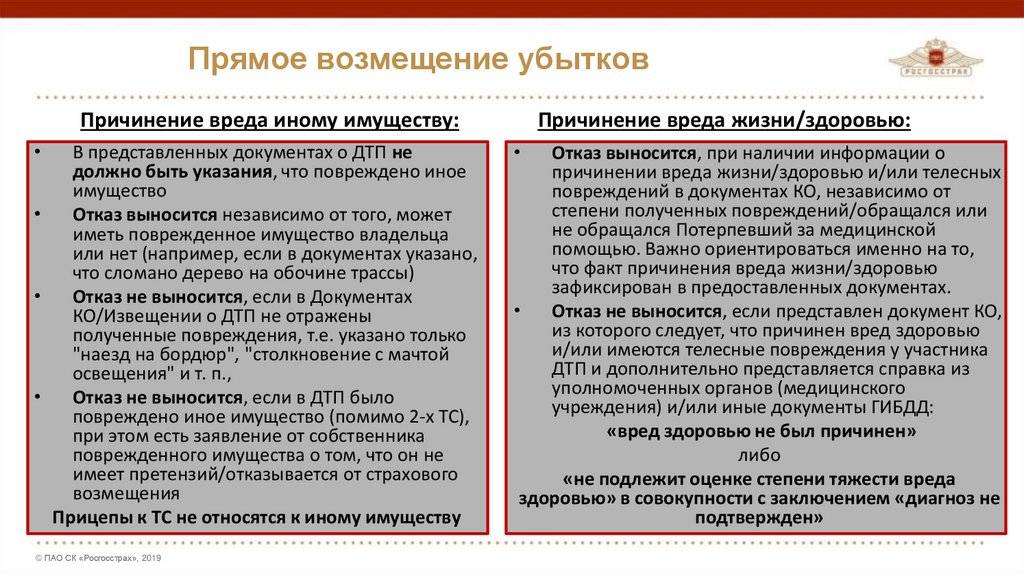

Проблемы прямого возмещения убытков

Несмотря на то, что обновления закона о ПВУ упростило процедуру получения страховых выплат и снизило процент попытки мошеннических действий со стороны страховых и непосредственно клиентов, определенные сложности остались не урегулированными. ПВУ не покрывает случаи массовых аварий и те, в которых есть пострадавшие. До настоящего времени остается непрозрачной система взаиморасчетов между страховыми компаниями. В вопросе выплаты страховых компенсаций также осталось немало спорных моментов.

Проблема выплат по бесконтактным ДТП

В законодательном акте есть ограничение по количеству машин, пострадавших в аварии. Так как вместо формулировки «не более двух» использована фраза «два автомобиля», в случае бесконтактного ДТП возникают споры.

Бесконтактное ДТП подразумевает, что автомобиль поврежден, но столкновения с другой машиной не было. Юридически данная ситуация относится к страховым случаям при условии, что авто использовалось по прямому назначению.

Фактически страховые компании применяют указанную в законе формулировку, чтоб отказать в перечислении выплат. Тем самым они принуждают пострадавших проходить длительную и хлопотную процедуру судебного разбирательства.

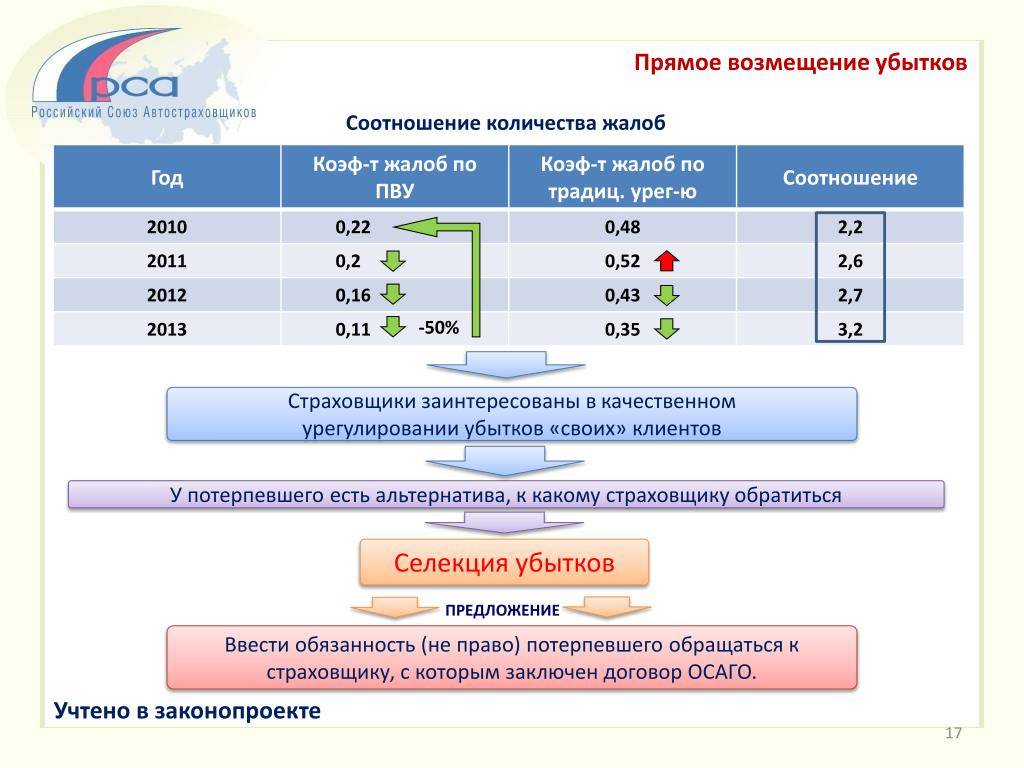

Недоплаты по ПВУ

Согласно действующему законодательству от фирмы страховщика инициатора аварии на счет страховой пострадавшего переводится установленная РСА сумма. При этом размер фактически выплаченной компенсации не учитывается. Это дает повод для использования разнообразных мошеннических схем со стороны страховых.

В результате страдает клиент, чья машина получила повреждения. Если предстоит большой размер выплат, фирма пытается максимально занизить его, чтобы не остаться в убытке. При небольшом уроне происходит то же самое, только компания пытается таким образом заработать, получив возмещение больше, нежели было выплачено пострадавшему.

В среднем размер выплат по ПВУ занижаются на 25-40%, что само по себе уже немало. Однако в последнее время участились случаи занижения выплат на 50%.

Единственным решением для пострадавшего остается подача искового заявления и взыскание недостающих средств через суд.

Предложение потерпевшему заключить соглашение по выплатам

В качестве защиты от судебных исков, связанных с занижением величины выплат, сотрудники страховой используют «Соглашение по определению суммы ущерба». Данный документ определяет все критерии, касающиеся выплаты компенсации, включая ее размер.

Если клиента убедили подписать соглашение, он теряет возможность взыскать недостающую сумму через суд. Документ дает страховщику возможность считать, что все свои обязательства по конкретному случаю он выполнил полностью.

Оспорить юридическую силу документа через суд возможно в редких случаях. При этом сама процедура разбирательств довольно проблематична.

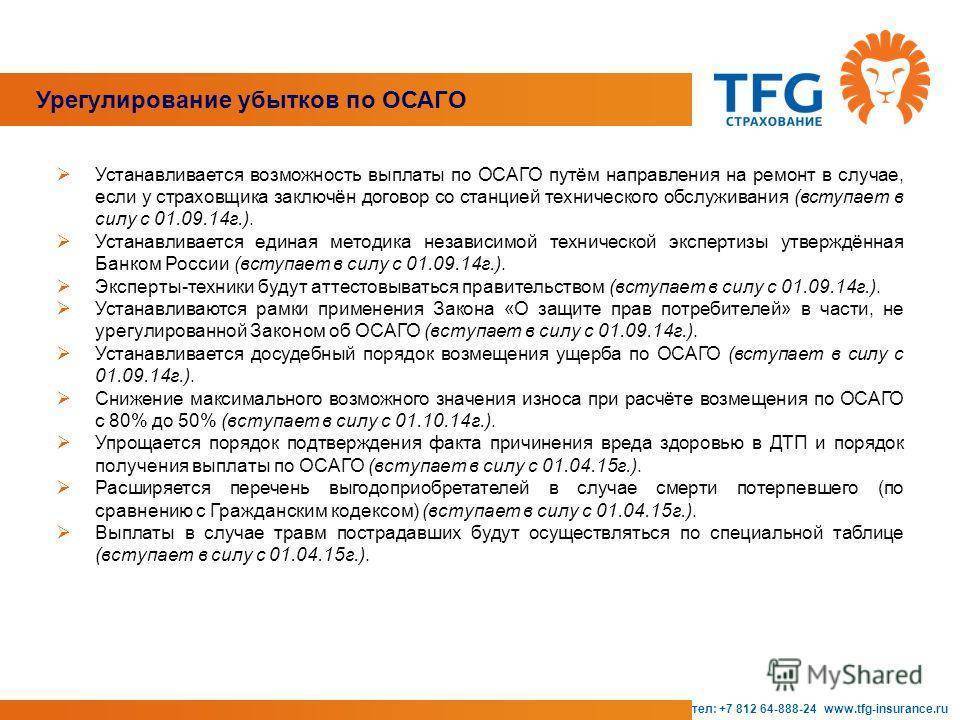

Что изменилось?

Теперь после ДТП машину потерпевшего в большинстве случаев отправят в ремонт и страховая оплатит работу автосервиса и запчасти, которые оценит по методике ЦБ.

Кто не может выбирать способ возмещения. Денежные выплаты по выбору отменили только для легковых автомобилей, которые зарегистрированы в России и принадлежат россиянам.

Как возмещают ущерб. Если наступил страховой случай, страховщик осмотрит автомобиль и после экспертизы выдаст направление на ремонт. Все запчасти для ремонта должны быть новые. Бывшие в употреблении поставят, только если заключить соглашение со страховщиком, причем он может и не согласиться. Стоимость ремонта страховая рассчитает по методике ЦБ с учетом разных параметров. По этой методике, например, не всегда включают в расходы окраску деталей или окрашивают их не полностью. Стоимость запчастей, как правило, оплачивают не по чекам из магазина, а по справочникам и среднестатистическим данным. Аналогично и с оплатой работы автосервиса. Если страховой выплаты по методике ЦБ не хватит, чтобы привести машину в порядок, разницу автовладелец возместит из своего кармана.

Направление на ремонт выдают в течение 20 календарных дней после того, как страховая приняла заявление. Для ремонта в автосервисе не из списка страховщика направление могут выдать через месяц.

Срок ремонта. Все работы должны закончить за 30 рабочих дней. Срок считают с момента передачи машины в автосервис. Увеличить срок можно, только если этого требует технология ремонта и потерпевший не против. Если ремонт затянулся, страховщик выплатит неустойку.

Гарантия на ремонт. На кузовные работы дадут гарантию минимум год, а на остальные — полгода.

Куда отправят на ремонт. У каждой страховой компании будет список автосервисов, с которыми она заключила договоры. Автосервисов может быть много, но конкретную машину конкретного человека передадут на ремонт не в любой из них. По закону СТО должна находиться не дальше 50 км от места ДТП или дома потерпевшего.

Если страховщик оплатит эвакуатор до автосервиса, то может выбрать любой на свое усмотрение. То есть если ДТП случится на трассе в 300 км от места жительства автовладельца, страховая имеет право прислать эвакуатор и привезти машину в ближайший автосервис на свое усмотрение — даже в другой город. В таких случаях нужно помнить, что страховая обязана организовать транспортировку машины еще и обратно.

Если машина на гарантии. Страховщик должен дать направление в тот автосервис, который имеет право на сервисное обслуживание автомобилей конкретной марки по договору с производителем или дилером. Если такого сервиса в списке страховщика нет, можно согласиться на ремонт на другом сервисе из предложенных страховой компанией. А можно не согласиться и вот тогда забрать деньги.

В законе есть интересное уточнение: это условие действует только для машин не старше двух лет. Получается, что если производитель дает гарантию сроком на три года или пять лет, а у страховой компании нет подходящего автосервиса, то она выдаст направление на ремонт куда захочет и не предложит денежную выплату. Это странно, и, наверное, еще появятся дополнительные разъяснения по этому поводу.

Как выбрать автосервис. При оформлении полиса ОСАГО в заявлении можно указать конкретный автосервис, куда при прямом возмещении убытков страховая выдаст направление на ремонт. По умолчанию СТО нужно выбирать из списка страховой, но если договориться, то можно указать другой автосервис, даже если его нет списке. Все договоренности обязательно нужно фиксировать в заявлении, согласие страховщика тоже получать письменно.

Если страховая почему-то не может организовать ремонт в выбранном автосервисе из своего списка или по письменному соглашению, тогда тоже можно требовать выплату.

Если ремонт сделали плохо. Если машину отдали в ремонт, а автосервис вовремя не сдал работу или сделал ее плохо, сначала нужно написать претензию в страховую и попросить исправить недочеты. Если устранить недостатки невозможно, сначала стоит обратиться за компенсацией к страховщику и только потом идти в суд.

Когда выплатят деньги. Денежная компенсация положена, если:

- машина не подлежит восстановлению,

- потерпевший погиб, а родственники не хотят ремонтировать машину,

- потерпевшему в ДТПпричинен средний или тяжкий вред и он выбрал выплату,

- у потерпевшего есть инвалидность и специальная машина,

- страховой суммы не хватит для оплаты ремонта,

- установлена обоюдная ответственность,

- потерпевший отказался от ремонта гарантийной машины в автосервисе, у которого нет договора с производителем,

- страховая и потерпевший договорились о возмещении деньгами,

- ЦБ запретил страховой возмещать ущерб ремонтом.

Основные моменты возмещения по ОСАГО при ДТП

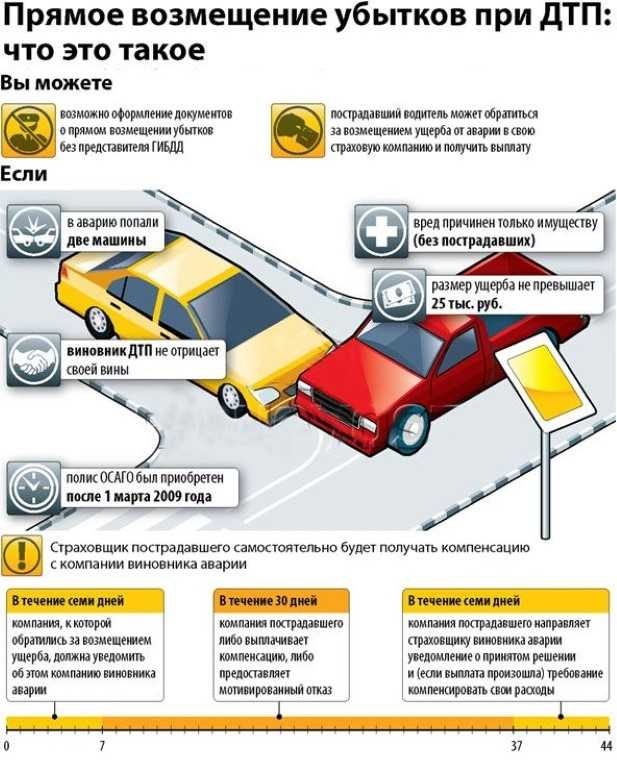

Во-первых, стоит отметить, что вопрос выплаты компенсации решается через суд крайне редко. Такое незначительное количество исковых заявлений свидетельствует о том, что все спорные моменты можно решить со страховщиком. Все важные вопросы относительно оформления ДТП и получения компенсации регулируются Федеральным законом «Об ОСАГО» от 25.04.2002 № 40-ФЗ. Как получить выплату по полису автогражданской ответственности?

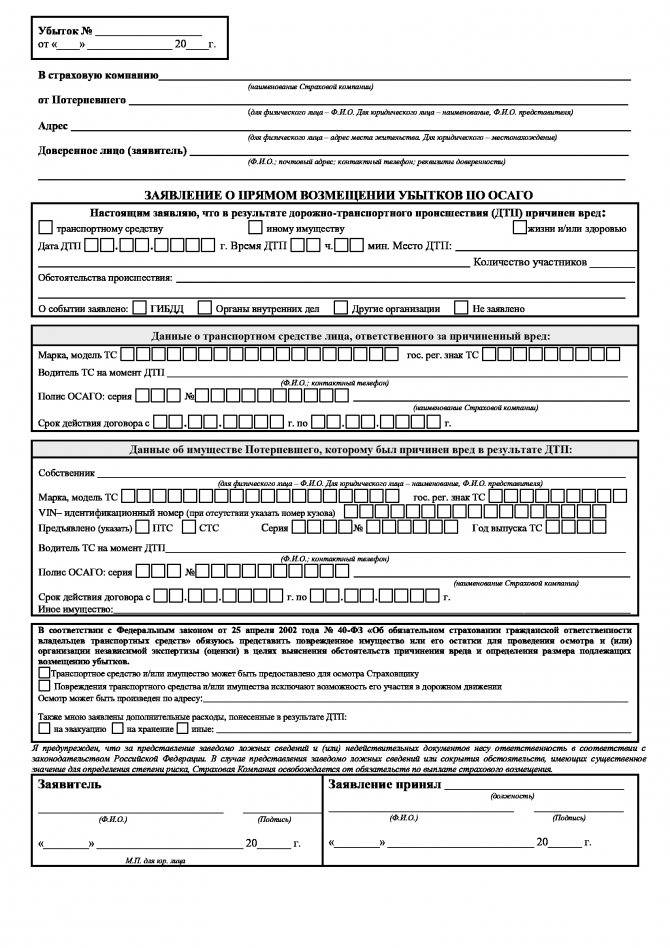

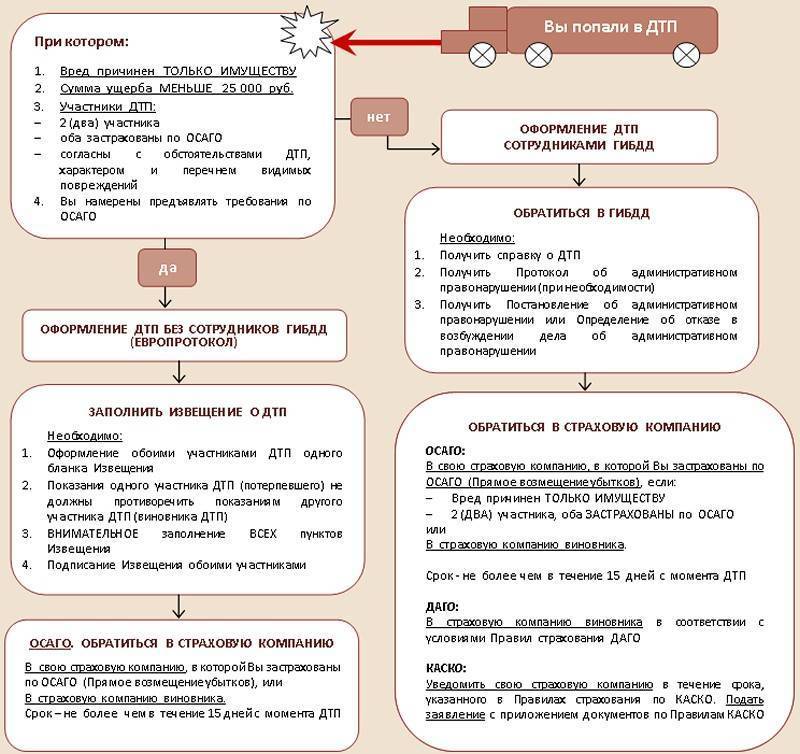

Чтобы получить компенсацию по ОСАГО при ДТП, необходимо правильно оформить страховой случай, и здесь есть несколько нюансов:

- Со справкой из ГИБДД. Если в ДТП есть пострадавшие, повреждено чужое имущество или участники не могут прийти к консенсусу по поводу обстоятельств происшествия, на место вызывается патрульный инспектор. У страховщиков разные требования касательно формы заполнения справки, их две – стандартная и расширенная. В стандартной фиксируется ФИО водителя, марка и номер авто, описание повреждений. Расширенная справка содержит информацию о всех участниках ДТП: их ФИО, адреса регистрации, номера водительских прав, а также трезвость водителей и полное описание обстоятельств происшествия.

- Без справки, по европротоколу. Когда в аварии нет пострадавших и её участники сходятся во мнениях относительно причин и следствий этого события, можно оформить происшествие по более простой схеме, заполнив извещение о ДТП без присутствия ГИБДД. Оно заполняется обеими сторонами аварии, после чего каждая из них отправляет свой экземпляр страховщику.

- Если у виновника ДТП нет полиса ОСАГО, то компенсацию получить сложнее. Во-первых, в этом случае потерпевшему необходимо оформить европротокол, а во-вторых, лучше вызвать патруль и получить справку. Скорее всего, вопрос придётся решать в суде, а виновник не только понесёт затраты на ремонт машины потерпевшего и на судебные разбирательства, но и обязан будет оплатить штраф и ремонт своего авто из собственного кармана.

В некоторых случаях страховая требует решение суда по факту дорожно-транспортного происшествия для назначения возмещения. Обычно это случается, если есть подозрение, что страхователь мошенничает.