Можно ли соглашаться на отсрочку

В этой ситуации возможность отсрочки устанавливается потерпевшим самостоятельно. Как показывает практика, принимать такое решение не стоит. Даже при правильном оформлении документации, шанс взыскать остаток долга с нарушителя весьма призрачный.

Но если вы приняли такое решение, то необходимо следовать следующим советам:

- Сфотографируйте все повреждения авто.

- Снимите видео, на котором правонарушитель заявляет о своей готовности оплатить долг.

- Приблизительно оцените ущерб.

- Оформите расписку с указанием собственных паспортных данных и данных правонарушителя. Документ составляется должником собственноручно.

- В качестве залога возьмите запаску или видеорегистратор (обязательно укажите это в расписке). Учтите, что брать в залог гражданский паспорт незаконно.

- Установите срок погашения долга и укажите его в расписке.

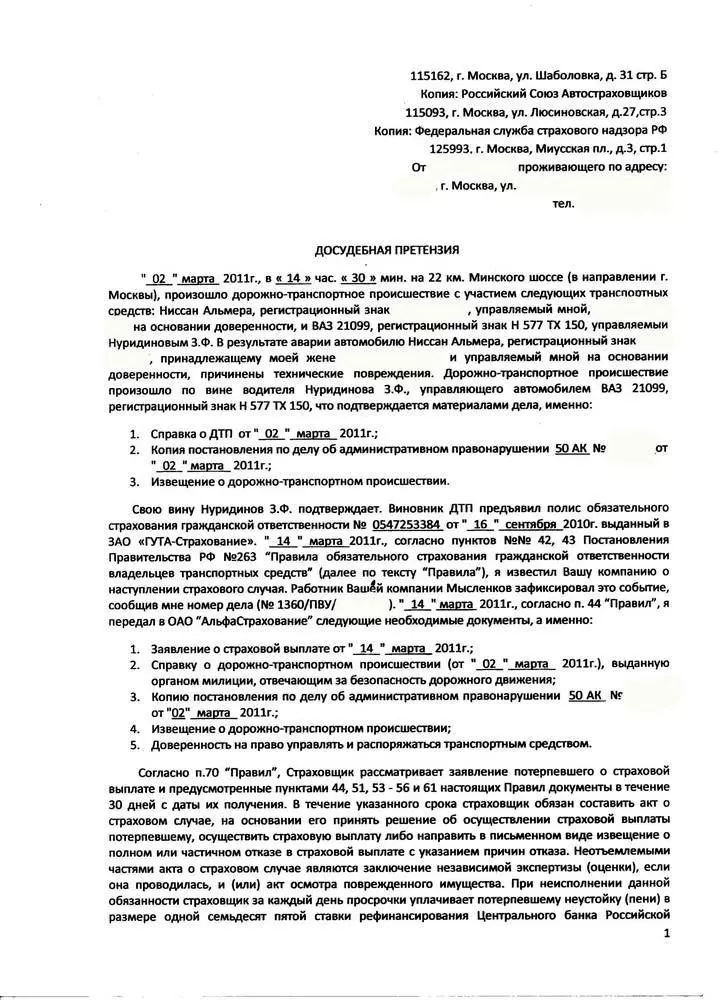

Досудебная претензия

Если договориться на месте не удалось, нужно действовать по обычной схеме: вызвать ГИБДД и оформить ДТП. Инспектор выдаст справку, в которой должно быть зафиксировано, что у виновника нет полиса ОСАГО.

Для составления досудебной претензии понадобится отчет независимого эксперта. Список организаций, которые имеют лицензию на проведение экспертизы, есть на сайте Российского союза страховщиков (РСА). Виновник аварии имеет право присутствовать при осмотре, поэтому пострадавший должен официально (почтой) за 7 дней уведомить другого участника ДТП о месте и дате проведения экспертизы.

Строго образца для досудебной претензии нет, образец можно скачать в сети или составить документ самому. Вот что в нем должно быть:

- Информация об участниках ДТП и их машинах: паспортные данные, адреса регистрации, модели и номера автомобилей. Если виновник не дает информацию, ее можно взять из протокола ГИБДД.

- Подробное описание ДТП: дата, место, описание обстоятельств ДТП, количество свидетелей (при наличии).

- Суть претензии: размер ущерба, который понес пострадавший в ДТП. Сюда можно включить расходы на транспортировку авто, лечение (если пострадали не только машины, но и люди), независимую экспертизу, услуги юристов, а также возмещение морального вреда.

- Банковские реквизиты, на которые виновник должен перевести деньги, и срок, в который надо это сделать.

К досудебной претензии нужно приложить копии документов, подтверждающих написанное:

- Отчет независимого эксперта;

- Протокол ГИБДД;

- Справка о ДТП;

- Постановление по делу об административном нарушении;

- Документы из медучреждений;

- Чеки, подтверждающие расходы пострадавшего.

Претензию нужно выслать виновнику заказным письмом с описью вложений и уведомлением о вручении.

Часто, получая досудебную претензию, виновник ДТП не желает доводить дело до суда и соглашается возместить ущерб.

Отлично, если у пострадавшего есть каско! В таком случае он отремонтирует машину по этому полису, а страховая компания сама разберется с виновником ДТП

На что может претендовать пешеход

Теоретически человек, который подвернул ногу на пешеходном переходе, может получить дополнительную компенсацию. Если кто-то причинил вред, он должен его возместить. Но потребовать их и получить выплату — это не одно и то же. Возмещать материальный и моральный вред нужно в том случае, если есть вина. Иногда моральный вред возмещают даже при отсутствии вины, но все равно нужна причинно-следственная связь между управлением автомобилем и вредом пешеходу.

Если бы документы были оформлены правильно, как при ДТП, пешеход мог бы получить компенсацию от страховой компании. А для водителя повысился бы коэффициент при оплате полиса ОСАГО. Моральный вред, утраченный заработок и наем жилья страховая возмещать не будет. Эти суммы водитель должен платить из своего кармана.

Если формально ДТП как бы не было или оно не оформлено и теперь невозможно доказать такой факт, страховая в выплате возмещения не участвует. Но и требовать деньги с водителя, который просто отвез человека в больницу, тоже нет оснований. Пешеход может пойти в суд и попытаться доказать факт ДТП, связь действий водителя и своей травмы. Но не факт, что у него получится это сделать.

Если пешеход решит пойти в суд, ему придется доказать следующее:

- Сам факт ДТП. А его никто не фиксировал. Суды у нас, конечно, часто принимают парадоксальные решения, о которых мы рассказываем в рубрике «Изумительные истории». Но при этом они, как правило, требуют документально подтвердить факт ДТП. Желательно документами из ГИБДД, но подойдут любые доказательства: записи камер видеонаблюдения, показания свидетелей, медицинская экспертиза. Если таких доказательств нет, у пешехода нет и шансов на компенсацию. Он может предъявить расписку, но в ней нет ни слова о ДТП, а компенсация могла быть за что угодно. Нельзя просто так прийти в суд с любой распиской и потребовать возмещение за травму ноги.

- Вину водителя в происшествии. Не всякий человек под машиной автоматически становится потерпевшим. А еще бывают ситуации, когда водитель технически не мог предотвратить ДТП. Если вред возник вследствие непреодолимой силы или умысла потерпевшего, он не подлежит возмещению. Доказывать наличие непреодолимой силы должен сам водитель, но в данной ситуации он не мог воспользоваться своим правом. Моральный вред придется возместить даже при отсутствии вины — просто потому, что машина — это источник повышенной опасности. Но для этого также должен быть установлен факт ДТП.

- Наличие причинно-следственной связи между ДТП и переломом. Здесь пострадавший постарался сам — нигде об этой связи даже не упомянул. Если вспомнит позже — ему, возможно, в суде придется объяснять причины провалов в памяти. Может случиться так, что объяснение найдется: появятся свидетели, заключение экспертизы и записи с камер. Тогда водителю все же придется отвечать и за оставление места ДТП, и за ущерб пешеходу. Пока с учетом всех обстоятельств нельзя говорить об успешном исходе дела для пешехода, но такой риск все же есть и водителю стоит его учитывать хотя бы теоретически.

- Размер ущерба. Рабочему без документов из Челябинска нужно подтвердить утраченный заработок — не словами, а справкой о доходах или договором. Также ему нужно доказать другие расходы, которые он заявляет как ущерб: стоимость лечения и реабилитации, найма квартиры. Размер компенсации за моральный вред доказывать не нужно: обычно просят с запасом, а суд решает, сколько придется выплатить. Сумма зависит от степени вреда и страданий. Но она не зависит от компенсации за имущественный вред — его может вообще не быть.

Если пешеход решит пойти в суд, придется сослаться на расписку, по которой он уже получил 50 тысяч рублей в счет компенсации. При таких травмах компенсация через суд может оказаться даже меньше и водителю больше ничего не придется платить. Но такой гарантии нет, поэтому на всякий случай стоит учитывать даже самый неблагоприятный сценарий: что пешеход докажет факт ДТП и наличие связи со своими травмами, суд установит вину водителя и насчитает большую сумму компенсации.

Суд может спросить самого водителя, как было дело. Но статья 51 Конституции позволяет не свидетельствовать ни против себя, ни против своих родственников. Можно вообще отказаться от объяснений — это на случай, если дело дойдет до суда. Пусть пешеход сам все доказывает — без показаний водителя сделать это будет еще сложнее.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Что делать, если у виновника нет страховки: пошаговая инструкция

В первую очередь следует соблюсти определенную последовательность действий с самого начала ДТП.

Этап 1. Правильное оформление ДТП

Когда только произошла авария, важно изначально сохранять спокойствие и действовать в сотрудничестве с работниками ГИБДД.

В первую очередь нужно позаботиться о том, чтобы на руках были все данные о противоположной стороне (инициалы, контактный телефон, действительное место проживания). Если виновник скрывает свои данные, их можно запросить в органе ГАИ.

При оформлении протокола нужно проследить за тем, чтобы в нём был вписан факт отсутствия полиса ОСАГО. В противном случае предъявление иска будет сопровождаться определенными сложностями. А также понадобится и схема ДТП.

Пригодятся также свидетельские показания. Не следует забыть взять координаты людей, которые стали очевидцами дорожного события. Пригодятся также съемки окрестных видеокамер.

Этап 2. Определение размера ущерба

Процедура будет зависеть от того, какой характер причиненного вреда.

Если пострадал только автотранспорт, достаточно будет заключения независимой экспертизы, которая определит стоимость восстановительного ремонта. Сделать её можно на СТО, в государственном учреждении или в частной компании с соответствующей лицензией.

При наличии ущерба здоровью следует собрать медицинские справки, касающиеся повреждений, утраты трудоспособности. Также следует собрать документы в подтверждение затрат на лечение.

Справка об утраченном среднем заработке также удостоверит затраты на восстановление здоровья.

Этап 3. Досудебная претензия

Её направлять необязательно, однако она может в ряде случаев ускорить возмещение ущерба. Ведь не каждому виновнику ДТП захочется проходить череду судебных разбирательств. Кроме того, будут сэкономлены средства на судебные издержки.

В претензии можно указать реквизиты, куда следует перечислять деньги в счет причиненного ущерба. Конечно, в ряде случаев деньги удобно переводить в безналичном порядке.

Претензию можно вручить лично или отправить заказным письмом, но обязательно с обратным уведомлением о вручении. Извещение от почты обязательно потребуется для суда.

Этап 4. Разбирательство в суде

Здесь необходимо исковое заявление в суд на виновника ДТП. Оно пишется и подаётся по правилам ГПК РФ.

Мы уже говорили выше о том, что в зависимости от общей суммы исковых требований дело может рассмотреть как районный суд, так и мировой судья.

Важно всегда правильно построить собственную правовую позицию, подкрепленную доказательствами. От этого будет зависеть содержание итогового решения.

Если у виновника поддельный или левый полис ОСАГО?

А как будет обстоять дело, если у виновника выявлен поддельный или левый полис ОСАГО? По-разному.

Поддельный (фальшивый) полис, как и тот, который просрочен, приравнивается к его отсутствию, со всеми вытекающими. Включая возможность возбуждения уголовного производства по признакам ст. 159 УК РФ.

Статья в тему: Левый полис ОСАГО: что это, опасен ли, как определить и на самом ли деле его стоит покупать?

В данном случае виновник, осознавая грозящие ему неприятности со стороны закона, часто старается урегулировать вопрос в частном порядке, без вызова ДПС.

С левым полисом все несколько иначе. Дело в том, что левые полисы бывают разные: одни стоят ближе к подделкам, а другие могут ничем от настоящих не отличаться, кроме их отсутствия в базе РСА. Бывает, что алчные страховые менеджеры или страховые агенты приторговывают такими полисами на настоящих бланках, с настоящими печатями и подписями.

В таком случае, согласно ст. 15 (п. 1) ФЗ № 40, страховой полис будет не действительный только, если по его бланку есть заявление о хищении в соответствующие органы. Часто такого заявления нет и тогда СК виновника, у которого оказался левый полис будет вынуждена произвести выплаты, т. к. за действия своих сотрудников отвечает именно страховщик, а не клиент. Для этого, конечно, тоже нужно будет судиться со СК.

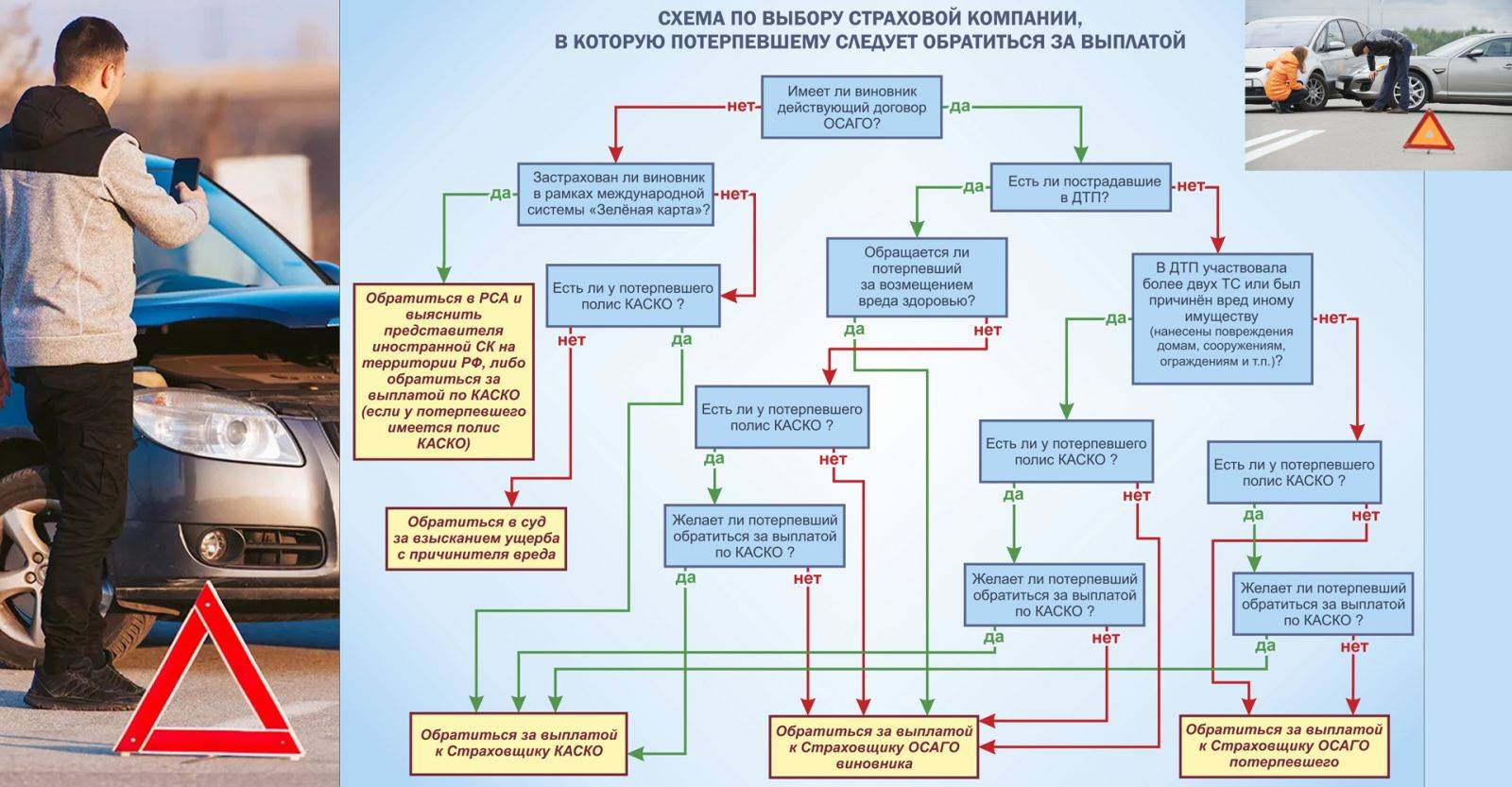

Когда выплаты производит Союз автостраховщиков?

В рассматриваемом вопросе выплаты потерпевшему не во всех случаях производит виновник, хотя он всегда конечный ответчик.

Дело в том, что, согласно ст. 19 (п. 1, 2 и 3) ФЗ № 40, а также Положению № 431-П (19.09.2014г.) от Центробанка РФ (п. 3.10; 4.1; 4.2; 4.4 — 4.7), потерпевший(е), которым в результате ДТП был причинен вред здоровью или жизни (касается наследников погибшего), имеют право на выплаты из компенсационного фонда РСА (Российский союз автостраховщиков).

Для получения выплат потерпевшему нужно подать заявление в РСА на компенсационное возмещение, в сопровождении документальных доказательств степени вреда и его калькуляции в сумму возмещения.

Если виновник ДТП известен, то компенсационные выплаты потом лягут на его плечи в порядке искового регресса от РСА, согласно ст. 20 (п. 1) ФЗ № 40.

За выплатами в РСА можно обращаться вне зависимости от того известен виновник (вреда здоровью/жизни), или нет и вне зависимости от того, будете ли вы подавать иск в суд. В суде, выплата от РСА, конечно, учтется и возмещение уменьшится на эту сумму, но оно в любом случае не будет одинаковым – по судебному иску можно стребовать дополнительные возмещения.

Полезные советы

- Отказ инспектора зафиксировать факт отсутствия ОСАГО у виновного лица (а такое бывает) является сигналом для немедленного обращения по телефону в свою СК с описанием ситуации – они, если авария произошла в городской черте, могут оперативно прислать на место происшествия своего представителя.

- Полис у виновника аварии может быть ненастоящий, поэтому его номер желательно пробить по единой базе РСА, иначе могут быть утеряны преимущества – время, фиксация подлога в документах ДПС.

- Не оформляйте за взятки полис задним числом – лучше не пытайтесь обманывать, т. к. за это могут открыть уголовное производство по ст. 33.4 и 159.3 УКРФ и проблемы со страховкой потом будут казаться уже несущественными.

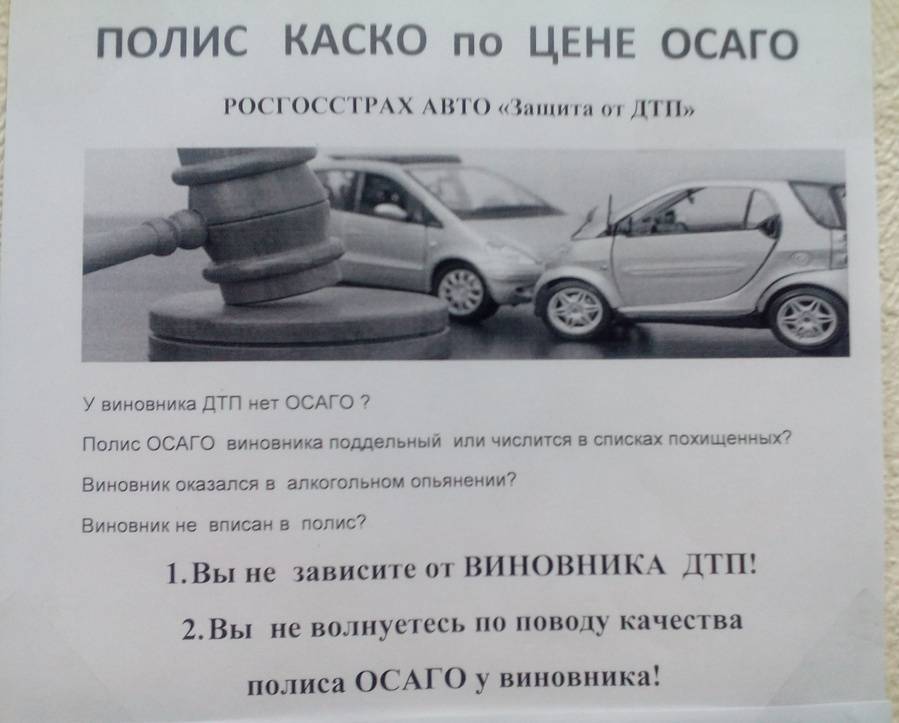

Можно ли обратиться в свою страховую компанию, если у виновника аварии нет полиса ОСАГО

Итак, произошла авария, вы – пострадавшая сторона, а виновник, к сожалению, не может предоставить вам свой полис ОСАГО, потому что он его просто-напросто не оформил. Можно ли в такой ситуации обратиться к страховщику, чтобы получить денежные средства на восстановление нанесенного вашему автотранспорту ущерба?

Согласно букве закона, регулирующего вопросы относительно обязательного страхования автогражданской ответственности, объектом, в отношении которого осуществляется страхование, являются ваши интересы, носящие имущественный характер.

Если у виноватого в аварии лица не нашлось полиса ОСАГО, и оно в принципе не оформляло его, средства на компенсацию нанесенного ущерба получить не получится

Эти интересы напрямую связаны с риском использования автомобилем, и ответственностью, которую несет при управлении водитель, налагающейся на него в результате причинения вреда:

- имуществу;

- здоровью;

- жизни потерпевших.

Проще говоря, по ОСАГО, как мы уже упоминали, вы страхуете не автомобиль, а риск наступления ответственности. Таким образом, если у лица, виновного в аварии, имеется полис, то потерпевший получит возмещение нанесенного ему ущерба от страховой компании.

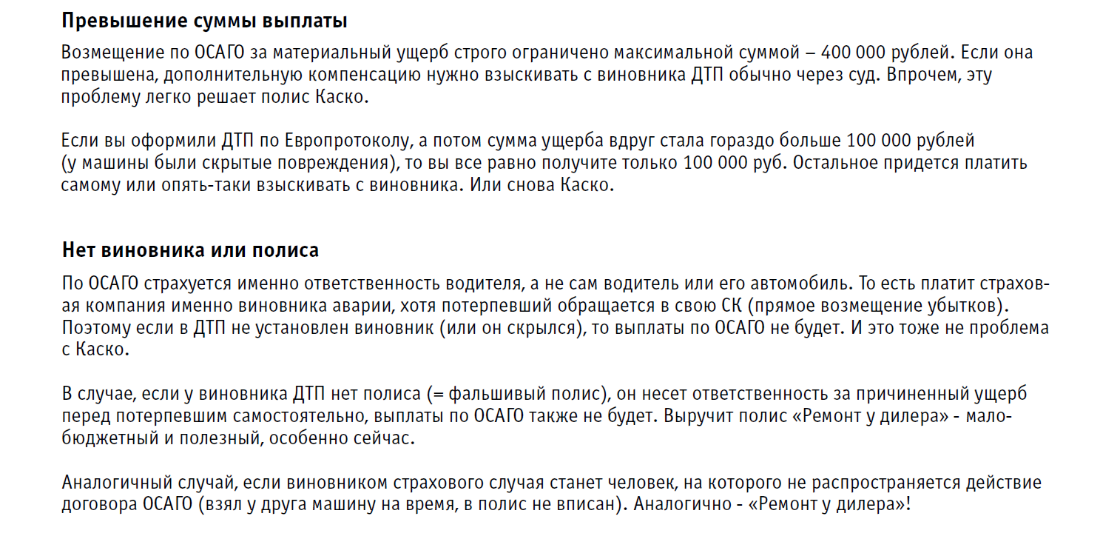

Но кто же возместит ущерб потерпевшему, если у виновника не страховки? В этом случае, как вы можете догадаться, обращение в ОСАГО невозможно. Именно поэтому, если страховая компания изъявила отказ в выплате, то требовать с нее ничего нельзя, к сожалению, нет законных оснований для возмещения.

При отсутствии полиса ОСАГО, возместить ущерб через страховую компанию не получиться

Если был причинен вред здоровью

Серьезное ДТП всегда сопровождается с телесными повреждениями разной степени тяжести. Как же оценить в числовом выражении ущерб, нанесенный здоровью?

В первую очередь – это все затраты на восстановление здоровья. Сюда входят лечение, приобретение медикаментов.

Оценка вреда здоровью при ДТП

Вред здоровью при ДТП определяется на основании медицинских справок о степени утраты трудоспособности, а также об инвалидности, которая могла вполне наступить.

А также в качестве подтверждения подойдут документы о затратах на восстановление и реабилитацию.

Под вред, причиненный здоровью, подпадает и утраченный заработок. Он определяется за период, указанный в больничном листе, бухгалтерией предприятия. Об этом выдается соответствующая справка.

Оценка размера компенсации морального вреда

Наряду с имущественным вредом взысканию подлежит моральный ущерб при ДТП. Его величину каждая пострадавшая сторона определяет самостоятельно на основе собственных физических и душевных страданий.

Единой методики оценки размера морального вреда не существует.

Поэтому в исковом заявлении можно заявить практически любую сумму (на размере госпошлины это никак не отразится). Вместе с тем, у суда есть право уменьшить прописанную цифру исходя из принципа адекватности.

Как взыскать ущерб с виновника, не имеющего страховку ОСАГО, который отказался оплачивать компенсацию

Если виноватое в аварии лицо отказалось выплачивать вам ущерб, который также не может быть погашен страховой компанией, так как оно не имеет полиса ОСАГО, притом пообещав это сделать в письменном виде (расписка, соглашение), вы можете предпринять следующие действия.

- Составьте досудебную претензию виновнику, содержащую требование по компенсации ущерба. В искомом документе вы должны сообщить лицу, к коему обращаетесь, что при условии, что в такие-то сроки оно должно погасить свой долг перед вами, и если это сделано не будет, тогда вы подадите обращение уже в суд.

- Дождитесь ответа от виновника ДТП. Если он откажет вам в возмещении, или в определенный срок не даст о себе знать, то вы сможете подать в суд иск, содержащий просьбу о содействии относительно данной ситуации и требование о выплате средств упомянутым лицом.

Иски придется дополнять документами, которые докажут ваше право на поучение компенсации

Иск придется дополнить документами, например, зафиксированным на бумажном носителе итогом независимой экспертизы, которая определит нанесенные вашему авто повреждения, и адекватно оценит стоимость восстановительных работ.

Вы можете требовать от виновника аварии выплат, которые покроют все повреждения, нанесенные вашему авто, за исключением:

- износа, возникшего со временем от эксплуатации автомобиля;

- повреждений, нанесенных другим автомобилем;

- иных поломок.

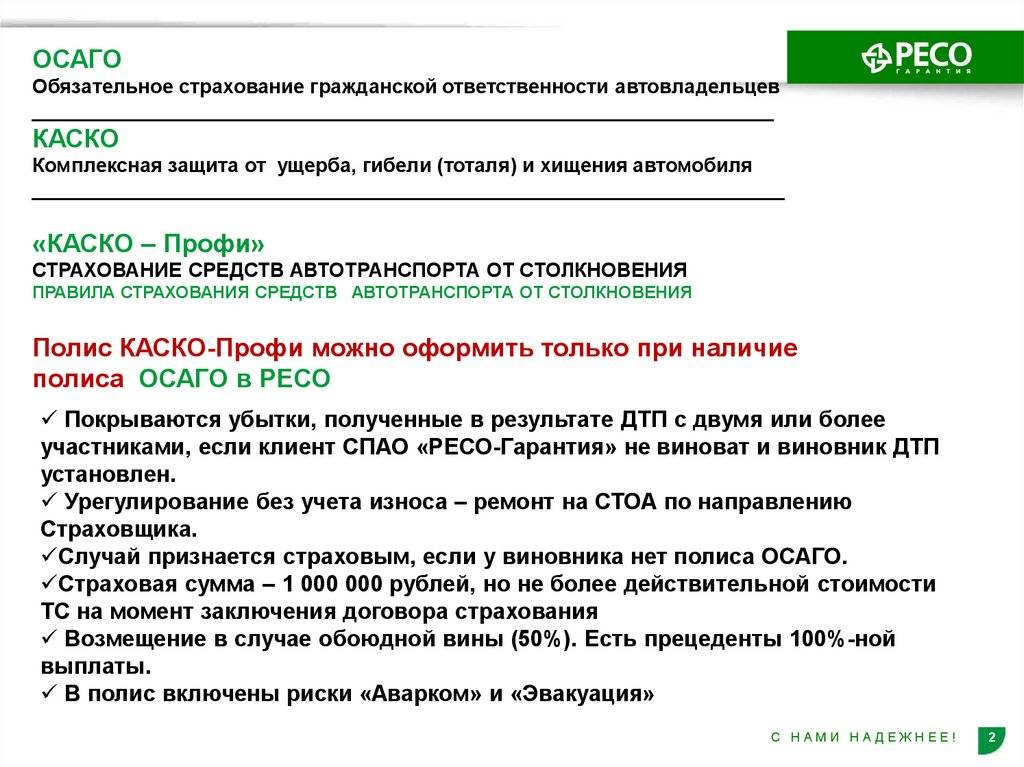

Если есть Каско

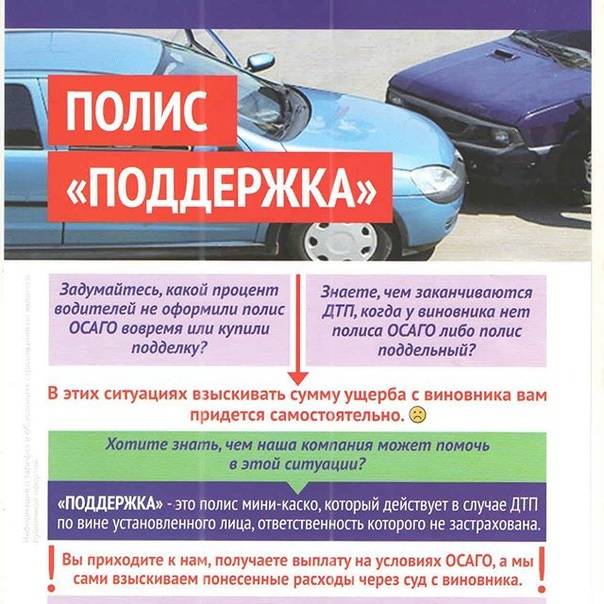

- если у потерпевшей стороны есть полис Каско, то вред будет возмещён по страховке потерпевшего,

- если у виновника нет ОСАГО, но есть Каско, то вред потерпевшему придётся выплачивать опять же из своего кармана – по Каско страховая ничего не выплатит, так как она застраховала машину виновника, а не его ответственность, как это делает ОСАГО,

- если в потерпевшего есть Каско, а у виновника – ОСАГО, тогда потерпевший и вовсе может выбрать, куда ему удобнее обратиться; следует только учесть тот факт, что в случае обращения за выплатой или ремонтом по Каско, полис на следующий период страхования может подорожать, но здесь нужно читать условия договора.

Как быть, если попал в ДТП, а у виновника аварии нет страховки по ОСАГО

Все мы люди, а это значит, что для урегулирования споров, для начала можно прибегнуть к досудебному разбирательству (стоит учесть, что обращение к виновнику с претензией – не обязательная процедура, предшествующая подаче иска)

Поэтому изначально обращаем внимание еще на месте ДТП, чтобы инспектор зафиксировал в справке с места аварии тот факт, что у виновника отсутствует полис ОСАГО. Если это сделано, то обязательно фиксируем себе данные виновной стороны:

ФИО;

Адрес прописки;

Номер телефона.

Если вы не можете это сделать самостоятельно, то стоит обратиться к инспектору ГИБДД, который оформлял аварию. Он предоставит вам необходимые данные.

Следующим шагом нам необходимо собрать необходимый пакет документов для юридической претензии.

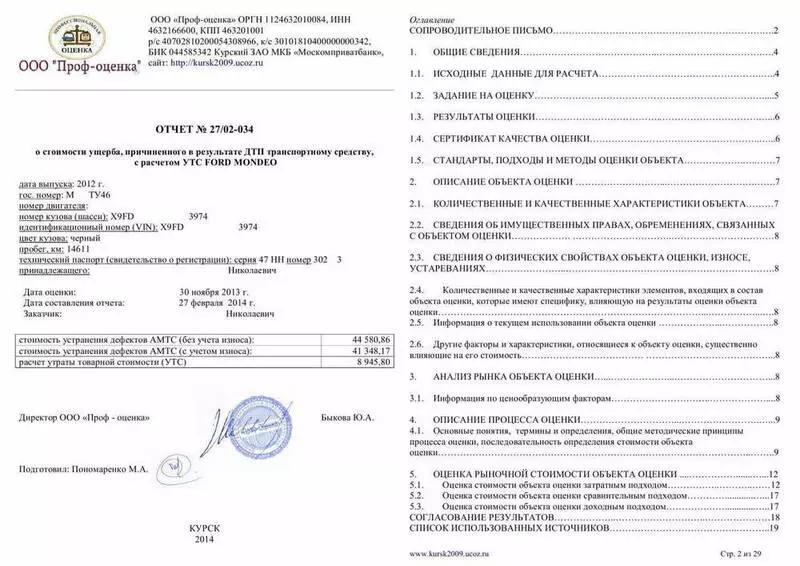

Отчет о независимой экспертизе. Средняя цена оценки варьируется от 2 000 до 7 000 рублей. Данный документ очень важен, так как он содержит в себе информацию обо всех повреждениях, в том числе и скрытых а также калькуляцию ущерба. Кроме того, вам будут предоставлены бумаги о законности организации, которая занимается данной деятельностью.

Отчет об УТС. Он составляется только в том случае, если ТС не подлежит восстановлению. Стоимость документа в среднем составляет от 2 000 до 5 000 рублей. В первом и втором случае необходимо присутствие виновного в аварии, для этого необходимо уведомить его по почте с уведомлением о получении.

Досудебная претензия. За составление такой бумаги юристы могут потребовать от 3 000 до 5 000 рублей. Но так, как в ней нет ничего сложного, вы можете составить ее самостоятельно. В претензии нужно указать направление маршрута, место и обстоятельство ДТП. Все собственные утверждения подкрепляем выдержками из законодательства. А в самом конце указываем общую сумму причиненного ущерба

Важно: итоговая сумма может быть больше, чем указано в акте независимого эксперта. Туда можно включить услуги эвакуации, хранение автомобиля, проведение всех экспертиз и услуги адвоката и соответственно, моральный ущерб (в случае если имело место причинение вреда здоровью).

К претензии, в обязательном порядке подкрепляем следующие документы:

Копия справки о ДТП;

Копия постановления об административном правонарушении;

Копии писем с вызовом на осмотр;

Экспертная оценка ущерба;

Копии документов на транспортное средство;

Чеки, которые будут подтверждать все ваши расходы.

Зачастую после направления досудебной претензии большинство виновников ДТП соглашаются на цену, выставленную независимыми экспертами. Так как если доводить дело до суда, то помимо ущерба, придется оплачивать дополнительные издержки.

Отсутствие работы и любого вида имущества, в случае судебного разбирательства, не могут стать причиной для отказа в выплате компенсации.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Исковое заявление на виновника ДТП без страховки: образец 2023

Прежде всего, нужно понимать какова в этом случае подсудность дел. Здесь определяющим будет характер вреда. Когда урон нанесен имуществу, дело рассматривается по месту нахождения ответчика. Если же в ДТП получены травмы, то пострадавшая сторона вправе обратиться в суд по территории своего проживания.

Госпошлина за подачу иска исчисляется на общих основаниях. В части имущественных требований действует шкала, прописанная в п. 1 ст. 333.19 Налогового кодекса РФ. По моральному вреду платеж составит 300 рублей.

Сама форма искового заявления выглядит так. В случае необходимости ее легко адаптировать к своей ситуации в зависимости от конкретных обстоятельств спора.

Железнодорожный городской суд

Московской области

г. Железнодорожный, ул. Октябрьская, 31

Истец: Викторов Анатолий Павлович

г. Железнодорожный, ул. Первомайская, 2, кв. 7

Ответчик: Леонидов Дмитрий Васильевич

г. Железнодорожный, ул. Кирова, 4, кв. 30

Цена иска 127 000 рублей

Исковое заявление о возмещении ущерба в результате ДТП с виновника без страховки

15 января 2023 года в г. Железнодорожный на пересечении д. 22 по улице Светлой и д. 17 улицы Дзержинского произошло ДТП. Автомобиль истца, Викторова А.П., Toyota Camry столкнулся с машиной Hyundai Creta под управлением ответчика – Леонидова Д.В.

Протоколом об административном правонарушении зафиксировано, что столкновение произошло вследствие игнорирования ответчиком запрещающего сигнала светофора. Также в ходе оформления материалов происшествия выяснилось, что ответчик находился в нетрезвом состоянии. Кроме того, у него отсутствовал полис ОСАГО.

Вина Леонидова Д.В. в ДТП подтверждена протоколом об административном правонарушении, а также постановлением мирового судьи 51 участка от 14.02.2023 г. В соответствии с ним на ответчика наложен административный штраф в сумме 30800 рублей с одновременным лишением права управления ТС.

Виновником обжалование лишения прав не осуществлялось, постановление вступило в законную силу.

В соответствии с заключением, подготовленным ООО «Автомир» стоимость восстановительного ремонта транспортного средства истца составляет 120 000 рублей. При этом размер затрат на проведение экспертизы составил 7 000 рублей.

Согласно ст. 1064 ГК РФ вред, причиненный имуществу гражданина, возмещается в полном объеме виновным лицом. В силу ст. 1072 ГК РФ в случае если гражданская ответственность была застрахована, виновник компенсирует разницу между выплаченной суммой возмещения и фактическим размером ущерба. Если же страховки не было, на виновника возлагается полная материальная ответственность.

Кроме того, в соответствии со ст. 1079 ГК РФ в случае причинения вреда источником повышенной опасности ответственность возлагается на его собственника. При взаимодействии источников повышенной опасности ущерб компенсируется на общих основаниях.

На основании вышеизложенного, и руководствуясь ст. ст. 1064, 1072, 1079 ГК РФ, ст. ст. 3, 131, 132 ГПК РФ,

Прошу суд:

1) Взыскать с Леонидова Д.В. в пользу Викторова А.П. сумму материального ущерба в размере 120 000 рублей, причиненного ДТП.

2) Взыскать с Леонидова Д.В. в пользу Викторова А.П. затраты на проведение независимой экспертизы в размере 7000 рублей.

3) Судебные издержки в полном объеме возложить на ответчика.

Приложения:

1) Почтовая квитанция об отправке экземпляра иска ответчику.

2) Доказательства уплаты госпошлины.

3) Копия свидетельства о регистрации транспортного средства.

4) Копии составленных материалов по ДТП.

5) Постановление мирового судьи 51 участка от 14.02.2023 г.

6) Заключение ООО «Автомир» с квитанцией об оплате услуг эксперта.

15.03.2023 г. Викторов В. В.