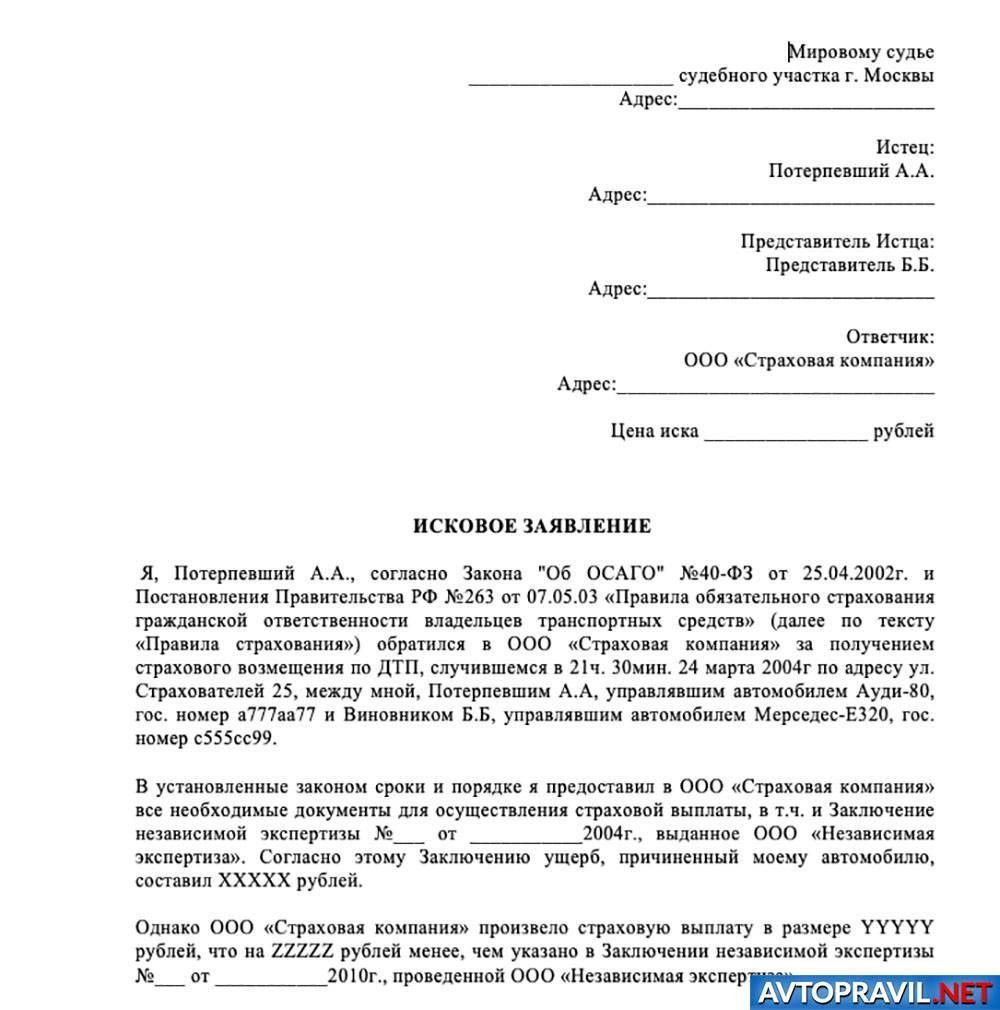

Когда возмещение ущерба при ДТП нужно требовать с виновника

Страховая организация имеет право требовать компенсацию выплат по ОСАГО с виновника. Такие требования известны, как регрессные. Обычно взыскание ущерба с виновника при ДТП возможно в следующих ситуациях:

- водитель умышленно причинил вред жизни или здоровью пострадавшего;

- водитель был нетрезвым или не захотел проходить медицинское освидетельствование;

- незаконно находился за рулем автомобиля (например, был временно лишен водительских прав или закончился срок действия удостоверения);

- скрылся с места автомобильной аварии;

- не был указан в полисе ОСАГО;

- страховой полис ОСАГО не действовал, но водитель управлял автомобилем.

К водителям такси, автобусов и грузовых машин зафиксированы дополнительные требования. У владельца транспортного средства должна быть действующая диагностическая карта. Прицеп обязательно вносят в страховой полис. Обычно требуется начать судебный процесс, чтобы решить существующую проблему и получить возмещение ущерба.

Виновник обычно возмещает следующие виды расходов:

- ремонт и покупка автомобильных деталей;

- покупка аналогичной машины с учетом марки, модели и технического состояния;

- эвакуацию транспортного средства и независимую экспертизу;

- судебные издержки.

С меня хотят взыскать моральный вред – можно ли уменьшить выплату?

А вот это уже более реально! Причём, реально уменьшить требуемую с вас сумму в разы чаще всего.

Дело здесь в том, что пострадавшие очень часто подают в суды на возмещение морального вреда, указывая очень большие её размеры. И повод для этого один – отсутствие какого-либо законного и прочего правового регулирования её расчёта. Поэтому нередко истец может указать хоть один миллион рублей за ушибленный палец.

И хорошая новость заключается в том, что суды очень часто уменьшают размер морального вреда, и очень существенно. Никаких рисков возмещения стоимости судебных экспертиз вы не несёте при этом. Судья просто на своё усмотрение решает, насколько уменьшить завышенный размер морального ущерба.

Но следует иметь в виду, что если речь идёт о тяжком вреде здоровью пострадавших или даже погибших людях, то сумма редко бывает завышенной. Точнее, размер морального вреда в один миллион в таком случае суд может посчитать объективным и полностью оправданным. И, наоборот, если в ДТП не было пострадавших (вреда здоровью) вовсе, то во взыскании морального ущерба в судебной практике 2022 года отказывают в подавляющем большинстве случаев.

И вот несколько примеров из такой судебной практики:

- вот судебное решение с полным отказом в возмещении «моралки» на основании того, что никаких моральных и нравственных страданий без вреда здоровью потерпевший не понёс,

- а вот другой пример судебной практики, где сумму морального вреда посчитали завышенной и снизили её с 500 до 150 тысяч рублей,

- в третьем примере запрашиваемый вред уменьшили с 400 000 до 70 000 рублей,

- и ещё пример, где сумма в 5 000 000 рублей явно оказалась завышенной и была снижена до 250 000 рублей; хотя, истец обжаловал снижение размера, его жалобу никто не удовлетворил.

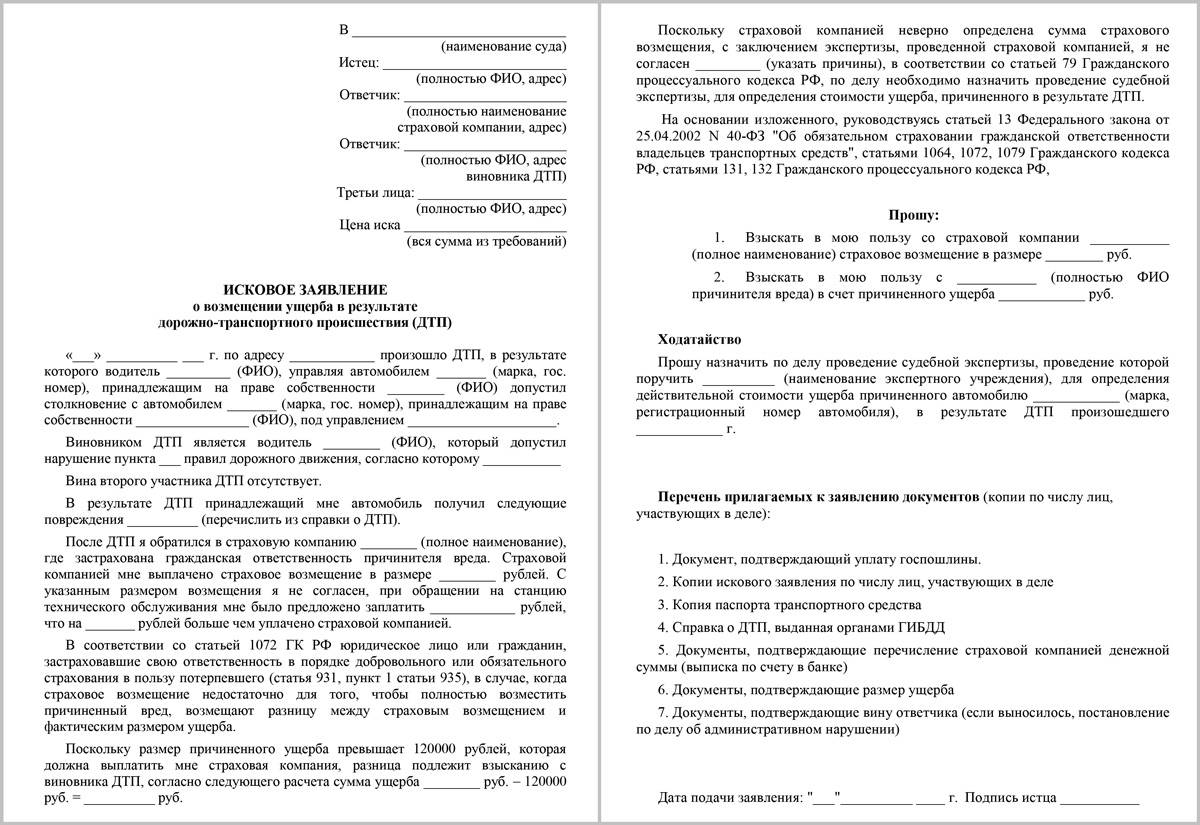

Способы взыскания ущерба

Стандартный порядок

Законом № 40 по ОСАГО (ст. 11, 12) предусмотрен следующий порядок получения возмещения ущерба с виновника ДТП в 2023 году:

- Документальная фиксация ДТП с привлечением сотрудника дорожной полиции или самостоятельное оформление с использованием европротокола (ПП РФ от 23.10. 1993 № 1090).

- Обязательное извещение своей страховой компании о случившемся с объяснением всех обстоятельств аварии. Все дальнейшие действия выполняются по полученным от сотрудника рекомендациям.

- Сбор комплекта документации. Полный перечень бумаг содержится в п. 3.10 Правил по ОСАГО, утвержденных ЦБ РФ от 19.09. 2014 г. За № 431-П.

- Оформление компенсации ущерба через своего страховщика в офисе компании.

- Получение направления на проведение ремонтных работ.

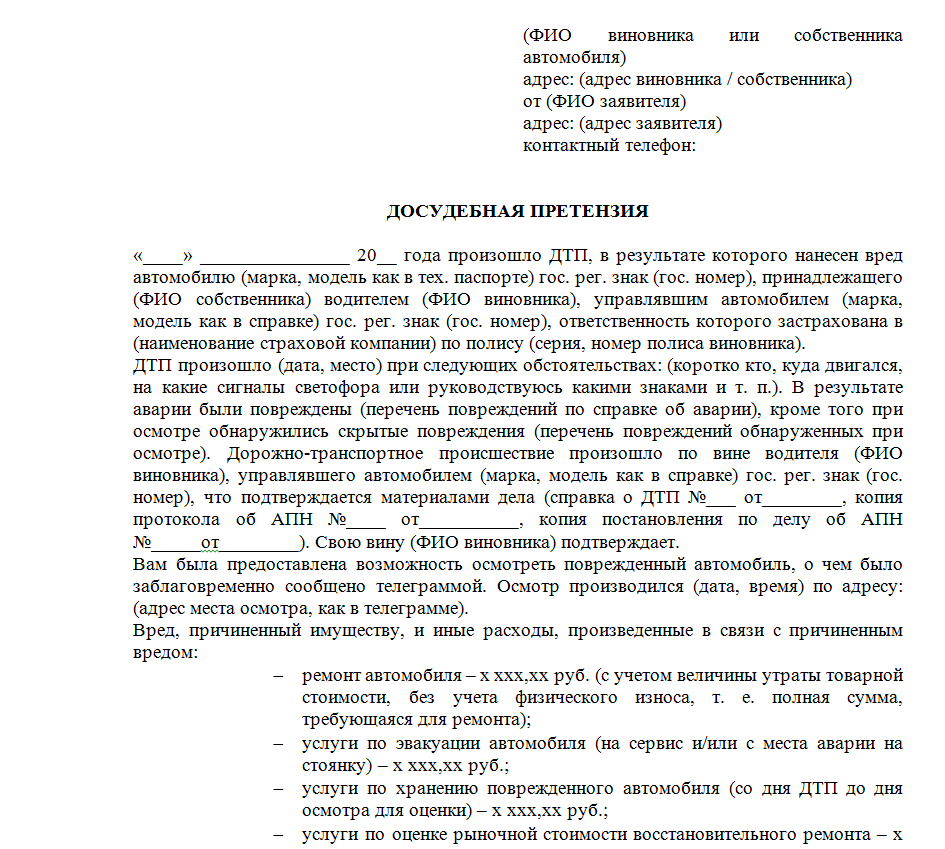

Для досудебного (второго) варианта взыскания ущерба с виновника ДТП в 2023 году от вас потребуется ряд обязательных действий:

- Получить на руки протокол совершения ДТП. В нем должны быть сведения обо всех лицах, причастных к аварии, адресах регистрации, марок авто даты и месте ДТП.

- Обратиться в свою страховую компанию, запросить у нее справку о сумме возможного возмещения или официальный отказ о выплатах.

- Назначить день проведения независимой экспертизы и оповестить о ней виновную сторону за 3 суток до даты осмотра экспертом.

- Написать подробную претензию, в ней обозначить срок выплаты и способ расчета, конечную сумму.

Приложить ксерокопии:

- Справку из ГИБДД о случившемся инциденте.

- Акт от страховой компании о возникновении страхового случая.

- Протокол сотрудника дорожной полиции о факте выявления правонарушения по КоАПП.

- Почтовые уведомления с текстом оповещения виновной стороны.

- Платежные квитанции за проведение экспертных работ, оплату стоянки и др. расходов, связанных с ДТП.

- Заключение эксперта о состоянии авто и стоимости восстановительных работ.

Если действия не дали положительного результата, то в 2023 году следует обратиться в судебный орган по месту проживания виновного лица.

Некоторые правовые моменты:

- Требования о взыскании ущерба с виновника ДТП должны быть составлены юридически грамотно, если нет хотя бы первоначальных правовых знаний, то без помощи автоюриста просто не обойтись.

- Исковая давность по срокам направления судебных требований истекает после трех лет с момента совершения ДТП (ГК РФ ст.196)

- При подаче иска обязательно оплачивается госпошлина, исходя из суммы возмещения.

- Если ущерб оценивается не более 50 тыс. руб., то заявление подается мировому судье, для компенсации большей суммы обращаются в суд районной инстанции.

Можно ли обратиться в свою страховую?

Нет. Это также невозможно будет сделать, если речь идёт об ОСАГО… Точнее, обратиться вы можете в любом случае, но по результату получите законный отказ в выплате. Почему же, если нами за полис уплачены деньги, страховая нам отказывает?!

Правомерность этого кроется в самой сути понятия ОСАГО. Дело в том, что такой вид страхования защищает вовсе не ваше имущество, а вашу ответственность перед третьими лицами в случае виновности в ДТП. Проще говоря, ОСАГО возмещает не вред вашему имуществу, здоровью или жизни, а страхуется именно ваша обязанность по такому возмещению, когда она наступает. А наступает она при виновности в аварии – при определённых условиях, конечно же.

Таким образом, если виновник ДТП не вы, а тот, чья ответственность не застрахована, то и выплачивать ему придётся из своего собственного кармана, а не за счёт страховой организации.

Вас также заинтересует:

- Страховая или потерпевший подали в суд, но ущерб завышен – что делать?

- Опасность европротокола — что, если виновник не предоставил извещение в течение 5 дней?

- После ДТП в страховую нужно подать обращение за 5 дней – это правда? Что будет, если не успели?

Правила выплаты ущерба по ОСАГО

28 марта 2017 были приняты поправки к Закону об обязательном страховании ответственности автовладельцев. Согласно этим изменениям, теперь при наступлении страхового случая по ОСАГО, потерпевшая сторона имеет право получить возмещение двумя способами:

- осуществление ремонта за счет компании;

- денежная компенсация.

Чтобы получить возмещение необходимо собрать полный пакет документов. В него должны входить:

- паспорт и водительское удостоверение пострадавшего;

- европротокол (извещение о ДТП) или справка о нем и постановление по делу о правонарушении;

- документы из лечебного учреждения, в подтверждении полученных травм, если они имели место;

- ксерокопия полиса и квитанции о его оплате;

- заявление на возмещение ущерба.

Многие крупные страховые компании просят предоставить копию договора и квитанцию об его оплате, потому как разыскивать в своей первичной документации эти документы очень долго. А процедура возмещения строго ограничена во времени, а потому не терпит отлагательств.

Бланк заявления на возмещение ущерба по ОСАГО обычно у каждой компании свой. А потому страховщик обязан предоставить его клиенту для оформления документов на выплату.

Теперь более подробно рассмотрим оба вида получения ущерба по автогражданке.

Выплата денежной компенсации

Возмещение ущерба денежными средствами выплачивается только в определенных случаях. Клиент получит денежную выплату в случае:

- тяжелых или средней тяжести травм, полученных при происшествии;

- смерти при аварии – в этом случае страховая выплата выплачивается наследникам;

- инвалидности первой или второй группы;

- когда транспортное средство не подлежит восстановлению;

- принятия решения о выплате денежной компенсации страховой компанией;

- если страховщик не смог найти подходящую станцию техобслуживания;

- ремонт транспортного средства будет дороже максимальной суммы выплаты – 400 тысяч рублей.

Если в течение 20 дней не будет представлен мотивированный отказ о возмещении, за каждый день просрочки пеня составляет 0,5%.

Ремонт транспортного средства

Второй вид компенсации ущерба – ремонт. Для этого потерпевший должен прийти в офис компании страховщика и выбрать подходящую ему станцию технического обслуживания. По закону она должна находиться не дальше, чем за 50 километров от места жительства собственника автомобиля или места происшествия. Но есть одна оговорка – страховщик может сам оплатить и организовать перевозку пострадавшего транспортного средства.

Ремонт транспорта производится только новыми деталями и без учета их износа. Детали, которые уже когда-то раньше использовались, могут быть установлены только после согласования с собственником авто или тогда, когда найти новые оригинальные детали невозможно.

На проведение восстановительных работ дается 30 суток. Если лимит будет превышен, то страховщик обязан выплатить неустойку от суммы ущерба в размере 0,5% за каждые сутки просрочки.

Страховщик подал в суд по суброгации

Следует знать, что взыскание возмещения убытков с виновника автоаварии происходит только по правилам, изложенным в п. 2 ст. 965 ГК РФ.

С октября 2014 года вступили в действие дополнения в законодательство регламентирующие порядок взыскания ущерба с причинителя вреда в результате ДТП по правилам Единой методики расчета, утвержденной Банком России.

Поэтому, большое заблуждение считать, что виновный в столкновении водитель должен уплатить ту сумму денег, которую выплатила страховая компания потерпевшему по КАСКО, за минусом средств оплаченных по его полису ОСАГО. Необходимо провести судебную автотехническую экспертизу для установления реально причиненного вреда.

Рассмотрим ситуацию, когда страховая компания подала в суд на виновника ДТП что делать?

Не надо паниковать и соглашаться со всеми предъявленными вам требованиями. Обратитесь за консультацией к нескольким автоюристам и экспертам. Так, вы получите бесплатно консультации и прогноз вашего дела.

Стоит нанять себе адвоката, специализирующегося по автоделам. Сумма гонорара юристу и предъявляемые вам выплаты не соизмеримые величины. Вы можете защищать себя при желании самостоятельно.

Во вторых, имея на руках документы, нужно дать им правовую оценку и начинать готовиться к судебному процессу. Нужно проверить, не просрочен ли срок исковой давности. Он составляет три года с момента совершения ДТП, Если прошло более трех лет, то подавайте ходатайство о прекращении дела.

Далее необходимо узнать, как был возмещен ущерб потерпевшему при ДТП: страховые выплаты деньгами или проводился ремонт автомобиля на станции технического обслуживания или у дилера. Приступайте к доскональной проверке документов, на основании которых у вас требуют деньги.

Если проводились выплаты, то должно быть платежное поручение банка о переводе денежных средств от страховой компании к потерпевшему в дорожном происшествии.

Например, могут несколько раз подсчитываться одни и те же детали, быть включены запчасти, которые не имею отношения к ДТП (если вы задели авто в правую переднюю фару, то не могли повредить задний бампер), завышены цены на запчасти и работы. Все такие моменты нужно оспаривать в суде.

Таким образом, необходимо обязательно идти в суд и стараться уменьшить требования страховой компании. Если страховщик пропустил срок исковой давности, то дело будет закрыто вовсе. Когда виновник не является на судебное заседание или признает поданный в иске размер компенсации, то ему придется уплатить завышенную страховщиком сумму выплат.

Чего не нужно делать при получении требования возместить ущерб

Самое главное, чего не нужно делать, так это пускать дело на самотек. Будьте уверены, если вы не собираетесь защищать свои интересы, никто ни коим образом не позаботится о вас, даже если вы вовсе не обязаны выплачивать средства. Получение письменного извещения о требовании возмещения ущерба должно быть сигналом к действию.

Неявка вашего лица в суд легко может стать причиной для удовлетворения иска страховой компании. Допустим, вы уверены, что ничего не обязаны платить, видите требование совершенно абсурдным и уверены, что в страховой компании что-то путают и когда дело дойдет до суда, то там во всем разберутся, поэтому решаете проигнорировать уведомление, не присутствуете на суде. В таком случае будьте уверены, что суд удовлетворит иск. И, чтобы после проведения судебного заседания оспорить решение суда, вам придется потратить куда больше сил, времени и денег.

Поэтому, как только получите уведомление о том, что СК требует с вас возмещение ущерба, немедленно начинайте готовиться к защите своих интересов и первым делом свяжитесь с юристом.

А сумма точно завышена? Можно ли проверить расчёт экспертизы?

Да, первое, с чего нужно начать – как вы определили, что размер ущерба, собственно, завышен?! Дело в том, что прежде, чем начинать инициативное оспаривание требований в отношении вас, нужно чётко понимать, что это может повлечь дополнительные расходы.

То есть по сути, если вы решили оспорить кажущуюся вам завышенной сумму, то вы рискуете попасть на ещё бóльшие расходы. Единственный случай, когда такого риска нет – если вы придёте к тому, кто с вас требует эту сумму, и попытаетесь договориться о соразмерном ущербу уменьшении расходов. И это единственно верный и идеальный способ решения проблемы из этой статьи.

Однако, к сожалению, чаще всего в 2023 году дело идёт по другому сценарию:

- вы обращаетесь к потерпевшему с целью уменьшить требуемую завышенную выплату в качестве компенсации ущерба,

- из-за неправильного подхода (сразу начинаете спорить о том, что не может быть таких ценников на запчасти, к примеру) потерпевший не идёт вам навстречу,

- в результате на вас подают в суд,

- если вы его проигрываете и даже если выигрываете, то на вас ложатся судебные расходы.

И вот по последнему пункту размер таких расходов может быть очень большим и порой даже превышать саму сумму иска. И складывается она чаще всего из следующих статей:

- издержки сбора доказательств истцом (могут быть разные суммы от 50 рублей условно за почтовое отправление и до гораздо больших размеров),

- стоимость экспертизы для оценки ущерба – 6-15 тысяч рублей,

- судебная экспертиза – 20-60 тысяч рублей.

Вас также заинтересует:

- Регресс с виновника ДТП: какие основания, порядок и как избежать?

- Как страховая рассчитывает размер выплаты по ОСАГО: на дату ДТП или дату обращения за возмещением?

- Какие выплаты можно получить по ОСАГО после ДТП?

И снова заведём речь о последнем пункте – самом дорогом.

Судебная экспертиза

При этом, судебная экспертиза почти всегда значительно дороже, чем независимая, которую может заказать любой человек ещё до суда. Не будем выяснять причины этого, однако, факт есть факт. Судебная экспертиза обходится дорого – возможно, дороже, чем та разница, которую вы получите в результате снижения завышенных требований этой самой экспертизой.

Таким образом, в нашем случае происходит следующее распределение расходов на такую экспертизу.

- Если суд не посчитал сумму, требуемую с вас, завышенной, и оставил размер иска тем же, то вы выплачиваете стоимость судебной экспертизы (да, помимо обязанности заплатить потерпевшему ущерб).

- Если же суд снизил размер ущерба, то оплата экспертизы ложится на обе стороны пропорционально тому, насколько была снижена сумма. Например, на вас подали в суд, потребовав 100 000 рублей за ремонт автомобиля. Вы опротестовали этот размер, посчитав его завышенным. В суде назначили экспертизу стоимостью 40 000 рублей. В результате суд вынес решение на основании экспертизы об уменьшении требуемой с вас суммы до 75 000 рублей (то есть на 25%). Тогда вы за экспертизу платите 30 000 рублей (так как сумма иска стала на 25% меньше), а истец – 10 000 (проигранные им 25% от суммы иска).

А теперь самое главное! Суд (гражданский) – это по своей сути сбор сторонами доказательств и состязание между сторонами с помощью этих доказательств как средства воздействия на судью. И установленный размер причинённого в ДТП ущерба – это тоже доказательство, а также фиксация, собственно, размера причинённого вреда. И суд практически никогда не принимает иные доказательства, кроме экспертиз:

Увы, но состязание производится почти всегда только на основании результатов экспертизы – как мы выяснили выше, где независимая выступает против судебной. И пока стороны дела состязаются, кто-то зарабатывает деньги. Как на том старом изображении, которое многие видели:

А можно я проведу независимую экспертизу сам?

Можно… Но только если потерпевший в ДТП согласится предоставить повреждённый автомобиль для этого. И главное, если он уже не отремонтировал его сам.

В противном случае у вас не получится этого сделать, и, к сожалению, законных способов обязать человека дать машину для экспертизы нет. Но попытка не пытка, и за спрос денег не берут.

Досудебное урегулирование

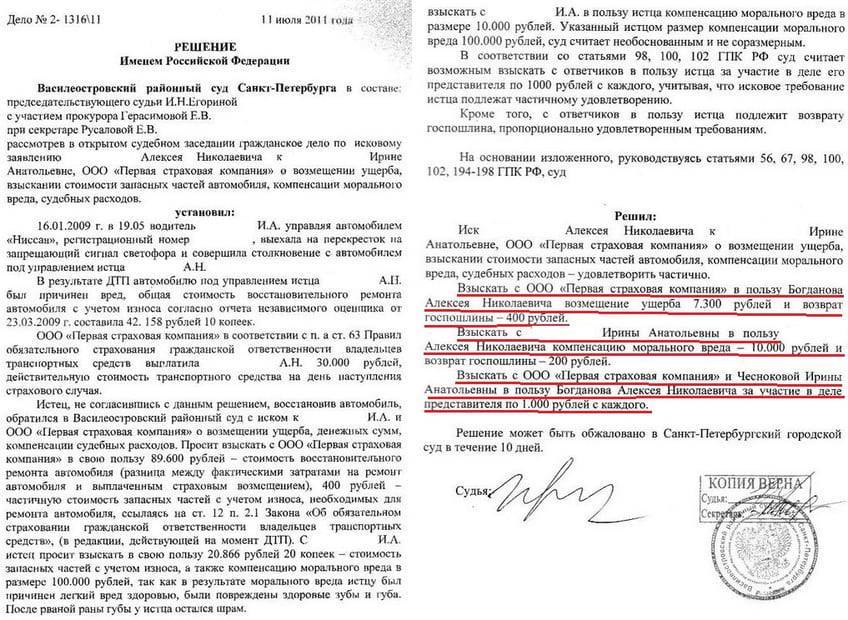

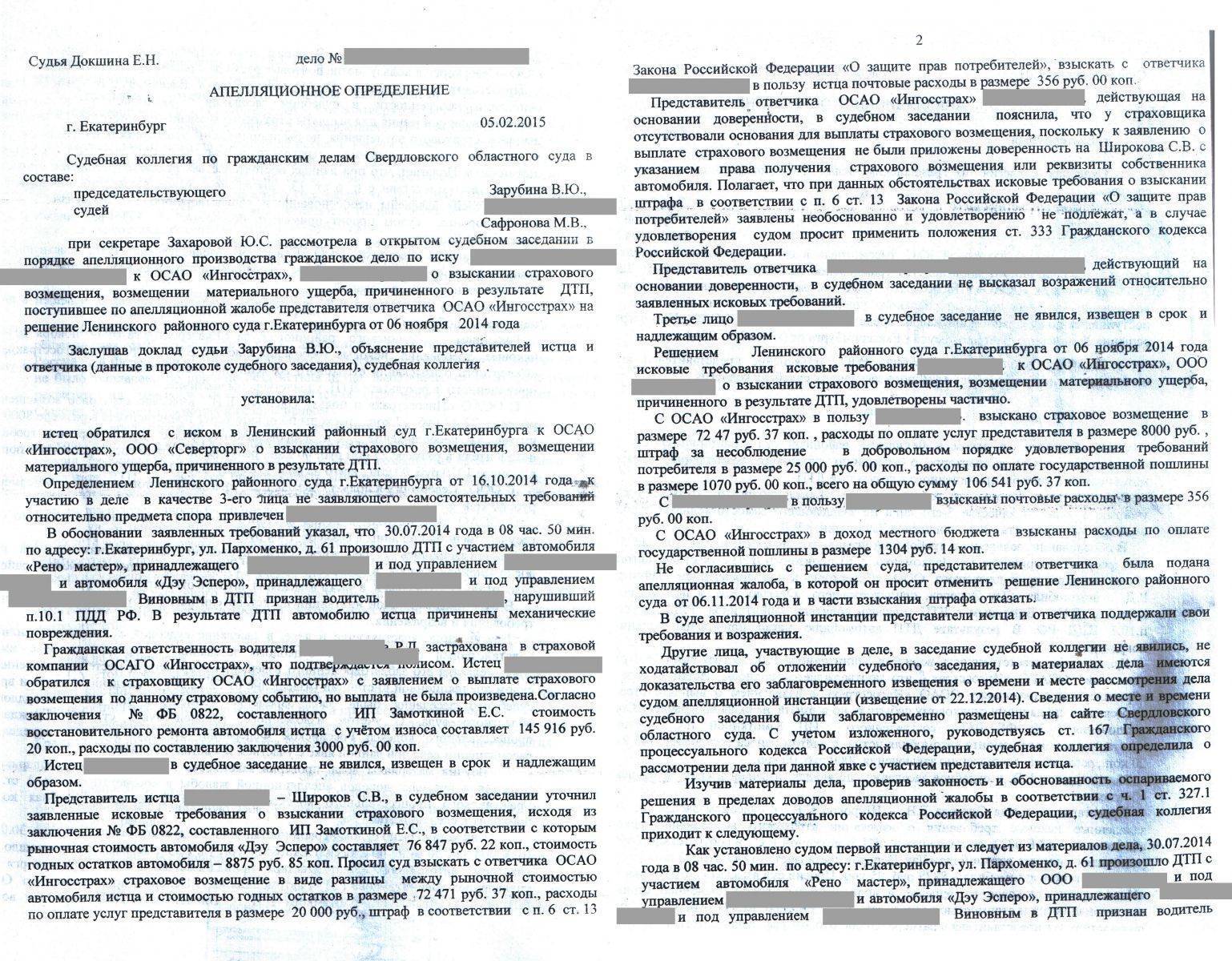

Чаще всего целесообразным будет заключить с виновником соглашение о добровольном возмещении ущерба, на основании которого будут производиться выплаты. Связано это с тем, что дела в суде рассматриваются на протяжении длительного периода времени. Соглашение может быть составлено сторонами самостоятельно, либо с помощью нотариуса. В нем указывают данные сторон, обстоятельства аварии, порядок возмещения. Виновник каждый раз выплачивая пострадавшему ущерб, должен получать расписку о возмещении ущерба, в противном случае доказать факт выплаты будет невозможно. Пострадавшая сторона, несмотря на заключенное (или не заключенное) соглашение, может подать иск в суд. Судья в зависимости от обстоятельств дела может полностью или частично удовлетворить иск или оставить его без удовлетворения. Далее будут рассмотрены случаи из судебной практики с различными судейскими решениями по искам о возмещении материального ущерба.

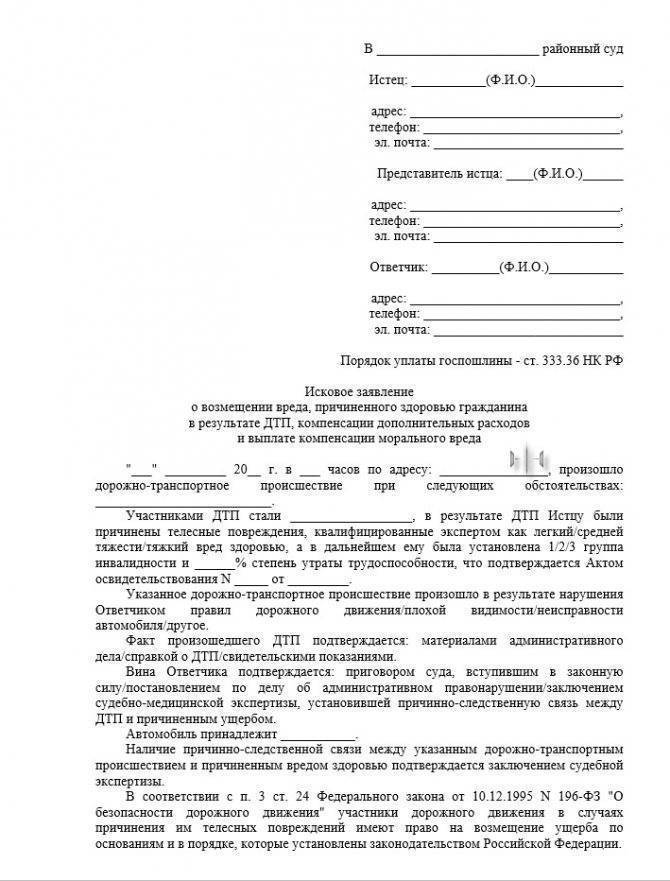

https://youtube.com/watch?v=889Z408aHAQ%26pp%3DygWMAdCh0YPQtNC10LHQvdCw0Y8g0L_RgNCw0LrRgtC40LrQsCDQv9C-INCz0YDQsNC20LTQsNC90YHQutC40Lwg0LTQtdC70LDQvCDQviDQstC-0LfQvNC10YnQtdC90LjQuCDRg9GJ0LXRgNCx0LAg0L_RgNC4INCU0KLQnyDQsiAyMDIzINCz0L7QtNGD

Взыскание ущерба с виновника ДТП сверх лимита по ОСАГО

Если суммы, установленной законом о страховании в 2023 году (не более 400 тыс. руб.), не достаточно на полноценную замену поврежденных деталей, то получить остальное возмещение можно в полном объеме с виновного лица. На практике цена ремонтных работ может значительно увеличиться, если, например, владельцу необходимо отремонтировать дорогой импортный автомобиль: оригинальные детали придется заказывать за границей за счет владельца пострадавшего авто, почтовые услуги и работу ремонтной бригады также придется оплатить.

В качестве доказательств к исковым требованиям о возмещении заявитель должен приложить все финансовые документы: стоимость комплекта поставки от производителя, прейскурант цен на присланное производителем оборудование, стоимость работ по восстановлению испорченных агрегатов и дополнительного оборудования.

Поскольку подаются исковые требования материального характера, то истец обязан уплатить пошлину от суммы возмещения, её также можно взыскать с ответчика.

Что предпринять в случае взыскания

Получив повестку, не игнорируйте документ. Если вы не придете, суд расценит ваше поведение как согласие с возмещением, вынесет постановление в пользу истца. Проведите следующие действия:

- Найдите документы, связанные с ДТП, которые сохранились. К иску должны быть приложены копии документов. Сравните с имеющимися. Если вы нашли расхождения, это даст вам козырь против истца.

- Посмотрите дату обращения в суд, посчитайте срок исковой давности. Если он больше трех лет, требования страховой незаконны.

- Уточните у пострадавшего сумму, реально перечисленную по факту происшествия. Размер возмещения должен соответствовать выплаченной компенсации, а суммы быть подтверждены необходимыми квитанциями, счетами.

- Проверьте подлинность доказательной документации (отчетов ущерба и проведенного ремонта, перечня деталей, работ по устранению ущерба) от страховой компании. Это может сделать независимый аккредитованный специалист.

Если вы не согласны с предъявленным иском, самостоятельно сложно разобраться — обратитесь за помощью к опытному автоюристу, который учтет особенности происшествия, досконально изучит предоставленную доказательную базу, выстроит линию поведения.

Не стоит сразу опускать руки, думать, что придется выплачивать заявленную сумму. В зависимости от ситуации попробуйте снизить размер причиненного материального ущерба, оспорить вину. Любое сомнение в правомерности включения сведений в предоставленную документацию трактуется в пользу ответчика.

Если дело рассмотрели без вас

В случае, когда решение уже принято, остается обжаловать его в вышестоящей инстанции в течение месяца, написав заявление в первые 10 дней после вынесения. Когда сумма окончательно установлена, рекомендуем обязательно вносить ее. При уклонении от выполнения судебного решения на имущество и счета ответчика налагается арест, дело передается в службу судебных приставов. Если у вас сложное материальное положение, можно ходатайствовать о рассрочке платежа.

Судебные решения взыскания ущерба с виновника ДТП без ОСАГО

В основном суды общей и надзорных инстанций защищают права страхователей, и выносят решения о выплате возмещений. Правда, если соблюдены все досудебные и судебные формальности.

Но страховые компании часто выступают со встречными требованиями к виновнику происшествия, если он совершил правонарушения в нетрезвом или наркотическом состоянии (регресс).

Также подобные требования может предъявить РСА, если он выплатил компенсацию пострадавшему гражданину, за виновное лицо, у которого отсутствовала обязательная страховка.

Суды автоматически признают виновным водителя в ДТП в 2023 году, если будет установлено:

- Отсутствие прав на управление авто, либо не сдавший экзамен на знание правил движения и вождения.

- Удостоверение водителя выдано на другую категорию автомобилей.

- К управлению допущен лишенный удостоверения водителя гражданин.

Суды всех инстанций отмечают, что если виновный не вписан в страховку, то к нему обязательно применяется встречный иск на возмещение убытков.

Но вот в отношении конкретного лица, к которому можно применить взыскание (к собственнику или водителю управляющему авто в момент наезда) суды принимают порой противоречивые постановления.

Стоит ли заключать со страховой соглашение о выплате по ОСАГО?

Страховые компании стараются сэкономить на каждом страховом случае. Поэтому на этапе подачи заявления о возмещении ущерба по ОСАГО вам могут предложить заключить некое соглашение. Оно может называться по-разному.

Но суть его в том, что страховщик предлагает вам выплату деньгами и устанавливает конкретную сумму. Почти всегда ниже. Например, если ущерб оценивается в 70 тысяч рублей, вам предложат 50 тысяч, а то и в 2 раза ниже. Получив деньги по соглашению, вы не сможете требовать со страховой никаких доплат сверх этой суммы. Например, если ремонт вдруг окажется дороже (в 99% случаев так и происходит).

Подписывать это соглашение или лучше отказаться от него? Тут каждый решает сам для себя. Если вам срочно нужны деньги по ОСАГО – можно заключить соглашение. В иных случаях лучше дождаться оценки повреждений или направления на ремонт на СТОА.

Но что, если вы уже подписали такое соглашение. Можно ли его как-то оспорить? Оспорить можно, но для этого придётся соблюсти обязательный досудебный порядок. Вначале, конечно, подавать в страховую заявление о расторжении соглашения. Далее, в случае отказа страховой обращаться к финупу, и только потом идти в суд. Но при этом доказать, что сделка была совершена под влиянием заблуждения в 2023 году крайне трудно. Без этого ни омбудсмен, ни суд не встанут на вашу сторону в споре со СК.

Порядок действий, если у потерпевшего в ДТП нет полиса ОСАГО

После дорожного инцидента важно узнать, имеет ли каждый участник дорожного инцидента оформленный и действующий полис обязательного страхования автомобилиста. Это касается и пострадавших, и особенно виновника

Последний обязан предоставить такие сведения. При появлении проблем можно обратиться за помощью к сотруднику ДПС. Если у пострадавшего в аварии нет автогражданки, его действия будут зависеть от каждой конкретной ситуации:

- Виноватый водитель имеет действующий полис;

- Виновник аварии не имеет действующего полиса автогражданки;

- Срок действия автогражданки виноватого водителя истёк;

- Виноватый в ДТП шофер не вписан в страховку;

- Полис ОСАГО оказался поддельным.

Рассмотрим каждый случай, который может произойти, и его особенности.

Можно ли и как не платить по регрессу?

Можно. Но это очень редкие – даже эксклюзивные случаи, увы. Давайте по порядку.

Есть ли законные основания избежать выплаты?

На самом деле, возможности не платить по регрессу только две:

- доказать, что он незаконен (например, с вас пытаются взыскать регресс за скрытие с места ДТП или по другой причине, но суд по вашей жалобе отменил постановление),

- за истечением срока давности его требования.

Но оба этих варианта бывают редки – как правило, страховые начинают предъявлять данные требования, убедившись, что основания для него, действительно, есть. А уж по части просрочки регресса – это тоже не про страховщиков. Те не медлят по части денег, которые можно взыскать с причинителя вреда.

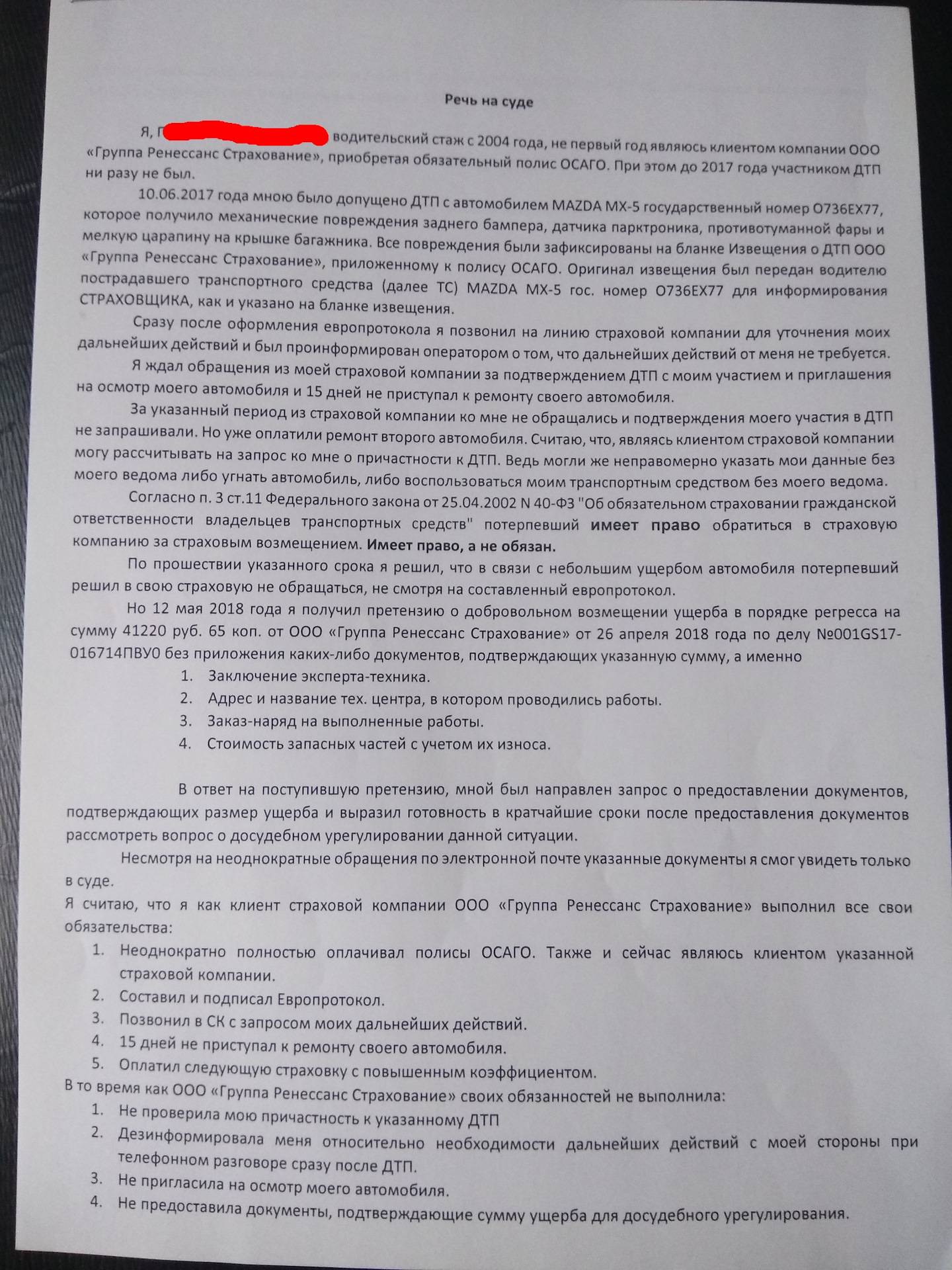

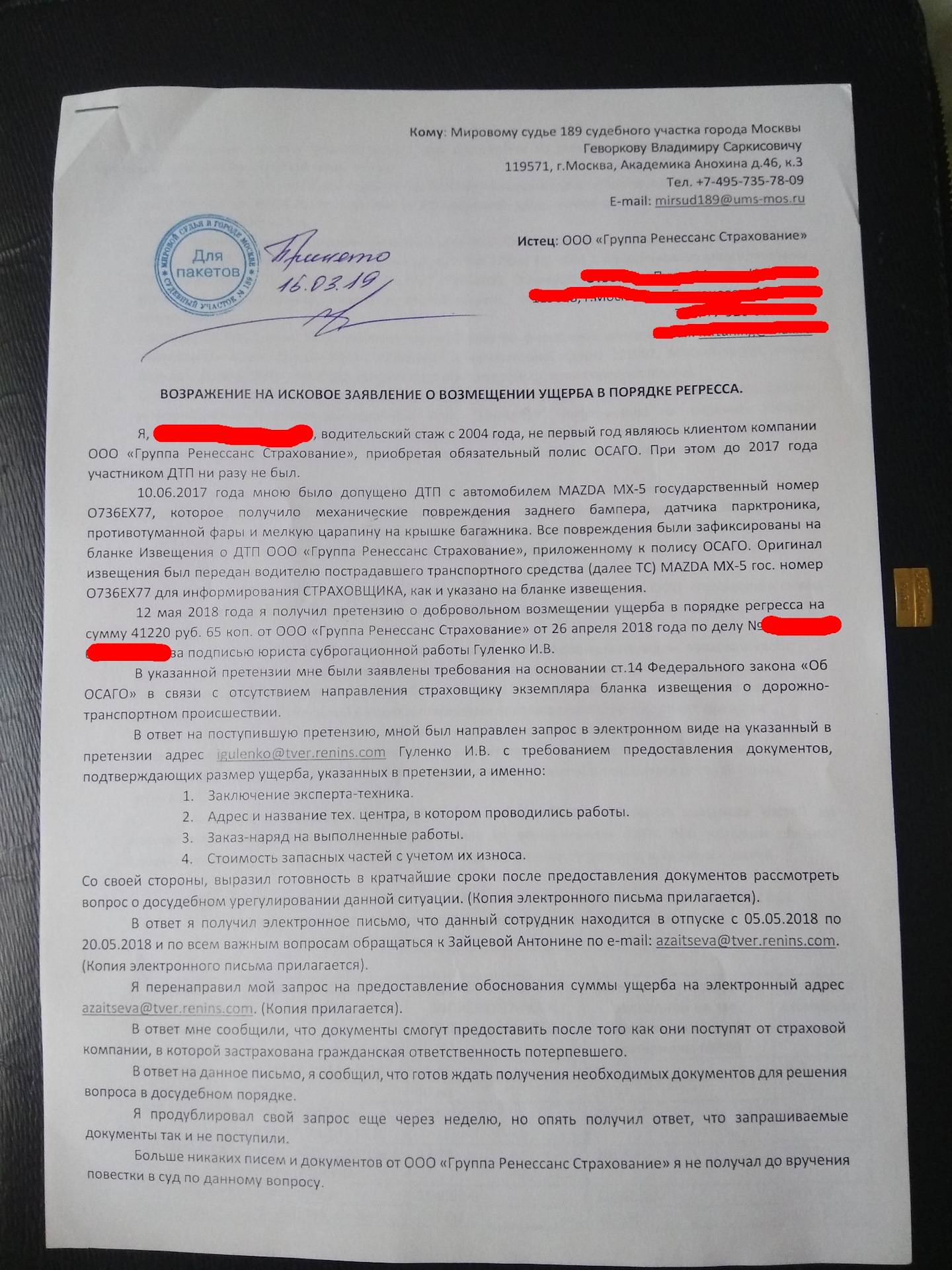

Правильное возражение на претензию страховой компании

На самом деле, отвечать на досудебную претензию в виде письма страховой компании очень редко имеет смысл – последняя, скорее всего, подаст в суд. Особенно, если это крупный страховщик, у которого такие иски поставлены на поток – как например, Росгосстрах, РЕСО и другие.

Тем не менее, возражение можно представить в суд ещё до начала процесса. Хотя, здесь речь может идти о том, что вы сами придёте в суд и то, что могли бы изложить в возражении, скажете непосредственно судье.

Но идеальным вариантом будет, если вам такое возражение напишет опытный юрист-представитель, а вы придёте на суд и зачитаете основные моменты из него.

Ещё кое-что полезное для Вас:

- Страховая или потерпевший подали в суд, но ущерб завышен – что делать?

- Машину признали тотальной по ОСАГО: что делать, как рассчитывается выплата и как получить максимальную сумму?

- Облагается ли налогом неустойка, полученная по суду по ОСАГО? Как и когда платить?

А по закону есть ещё рассрочка и рассрочка оплаты регресса по ОСАГО!

Если суд вы всё же проиграли, что нередко случается в 2023 году, то вы дополнительно можете:

- попросить суд об отсрочке выплаты регресса,

- попросить о рассрочке его оплаты.

Но имейте в виду, что для обоих этих послаблений тоже нужно представить оснований – то есть убедить суд в том, что вам, действительно, затруднительно выплатить всю сумму сразу. Чем крупнее общая сумма регресса, тем выше вероятность того, что вам удовлетворят заявление. Но нужно будет как можно больше документов о вашем тяжёлом материальном положении в отношении задолженности.

Реализуется право на рассрочку или отсрочку путём заявления. Оно пишется в простой форме. Его нужно подать в канцелярию на имя судьи, который рассматривал ваше дело.

Получение компенсации по ОСАГО

За все случаи нанесения ущерба имуществу и вреда здоровью при любых транспортных происшествиях, в том числе и бесконтактном ДТП, ОСАГО виновника предусматривает выплату по этому пункту. Следовательно, по нему и требуется подавать заявление на выплату компенсации.

Для получения компенсации за нанесенный ущерб пострадавшим следует подавать заявление в страховую компанию виновника бесконтактного ДТП. Исходя из этого, есть два пути решения вопроса:

- Обращение к страховщику виновника. Для получения компенсации нужно собрать пакет документов, в который входит заявление от потерпевшего, акт ГИБДД о регистрации произошедшего ДТП и результаты оценки причиненного ущерба.

- Обращение напрямую в суд. Пострадавший имеет право обратиться с иском судебную инстанцию, если страховая компания виновника ДТП отказывает в выплате компенсации или не выполняет своих обязательств. Также вопрос возмещения ущерба решается напрямую через суд, если у виновника отсутствует действующий договор ОСАГО.

Последний вариант потребует наибольшего внимания и терпения, т.к. стороной, создавшей помеху для движения пострадавшему, могут оказаться рабочие организации или обычный пешеход. У них вообще может отсутствовать какой-либо договор и финансовые претензии можно будет урегулировать только через суд.

Первым делом следует предпринять попытку урегулирования финансовых претензий в досудебном формате с виновником бесконтактного ДТП лично или его страховой компанией. Если результаты не принесли успеха, тогда придется писать исковое заявление. В зависимости от ситуации придется прибегнуть к разным формам правовой практики:

- когда пришел отказ от страховой компании, на нее составляется заявление на основании невыполнения своих договорных обязательств;

- если же у виновника отсутствует страховка, вопрос получения компенсации решается через судебный процесс, а при составлении заявления нужно ссылаться на Гражданский кодекс РФ.

Если даже правда на стороне пострадавшего, рекомендуется обратиться за услугами автоюриста. Т.к. в бесконтактном ДТП ответственность несут все его участники, и грамотный юрист виновной стороны с высокой вероятностью переложит часть причиненного ущерба на пострадавшую сторону.

Что делать, если потерпевший не согласится с суммой

Объясните потерпевшему, что вам обоим невыгодно идти в суд. Вы можете заплатить ему прямо сейчас, а в суде оба потеряете время и деньги.

Вот аргументы, которые вы можете привести:

- Если потерпевший решит идти в суд, ему придется заплатить за экспертное заключение, чтобы обосновать требования чем-то более весомым, чем заказ-наряд от СТО. Эксперт рассчитает стоимость восстановительного ремонта автомобиля по рыночным ценам и с учетом износа, а также выяснит рыночную стоимость машины на момент аварии. Если экспертизу назначит суд, выйдет значительно дороже: за каждый вопрос эксперту потерпевший заплатит 5000—10 000 Р. Чтобы вернуть деньги, нужно выиграть суд — тогда расходы компенсируете вы.

- Эксперт может признать полную гибель авто, если выяснится, что стоимость ремонта с учетом износа дороже или равна стоимости машины. В таком случае размер ущерба придется считать не по разнице стоимости ремонта с износом и без него, а по разнице между стоимостью авто до ДТП и стоимостью оставшихся от машины деталей. В этом случае суд сочтет требования к вам необоснованными и откажет потерпевшему в иске. Вам не придется возмещать ущерб и расходы на экспертизу и даже получится компенсировать собственные затраты на юриста.

- Если экспертиза выяснит, что средняя стоимость ремонта ниже, чем по заказ-наряду потерпевшего, он получит еще меньше денег.

- Неясно, в каком состоянии машина была до ДТП и как она могла пострадать с момента аварии до ремонта на СТО. Чтобы выяснить, какие повреждения авто относились к вашему ДТП, понадобится трасологическая экспертиза — она стоит от 20 000 Р.

- Неизвестно, в чью пользу суд примет решение. Потерпевший рискует остаться в минусе.

Что такое регресс ОСАГО по закону?

Проще говоря, это следующий примитивный сценарий:

- Вася причиняет вред Пете – например, царапает бампер его машины в результате нарушения ПДД,

- Пете за восстановление бампера выплачивает Коля,

- таким образом, Коля имеет право требовать всю сумму, выплаченную Пете, с Васи, а у Васи появляется обязанность выплатить эти денежные средства при прочих равных обстоятельствах.

В случае с ОСАГО разница только в том, что страховщик не по собственной воле выплачивает возмещение причинённого вреда, а в качестве обязанности по договору страховки причинителя вреда – виновника в ДТП. И законом установлено право регрессного требования затем уже к этому виновнику, но только при строго определённых условиях и причинах для такого требования.

То есть фактически регресс – это передача долгового обязательства третьему лицу и последующие взаимоотношения уже выплатившего долг и причинителя вреда как главного источника долга.

Какой порядок регресса сейчас?

Он достаточно простой и фактически “кабинетный”. Чаще всего происходит по нижеследующему сценарию.

- Сначала страховщик возмещает вред по ОСАГО потерпевшим или пострадавшим в ДТП.

- Затем тем или иным способом страховой компании становится известно о наличии у неё права регресса к виновнику (например, в материалах дела о происшествии есть постановление на виновника о лишении прав за то, что тот скрылся с места ДТП).

- Далее страховщик направляет виновнику мотивированное письмо с требованием в добровольном порядке выплатить сумму регрессного требования, грозясь в противном случае судебными издержками (проигравшая сторона по суду выплачивает судебные расходы).

- Вам даётся разумный срок для выплаты регресса по ОСАГО. Как правило, это 10-20 дней.

- Если вы не отреагируете на данное письмо, то страховая подаёт исковое заявление в суд.

- Если все основания для регресса были, то суд она выигрывает, в результате чего судебным приставам уходит исполнительный лист, и уже те занимаются взысканием с вас регресса.

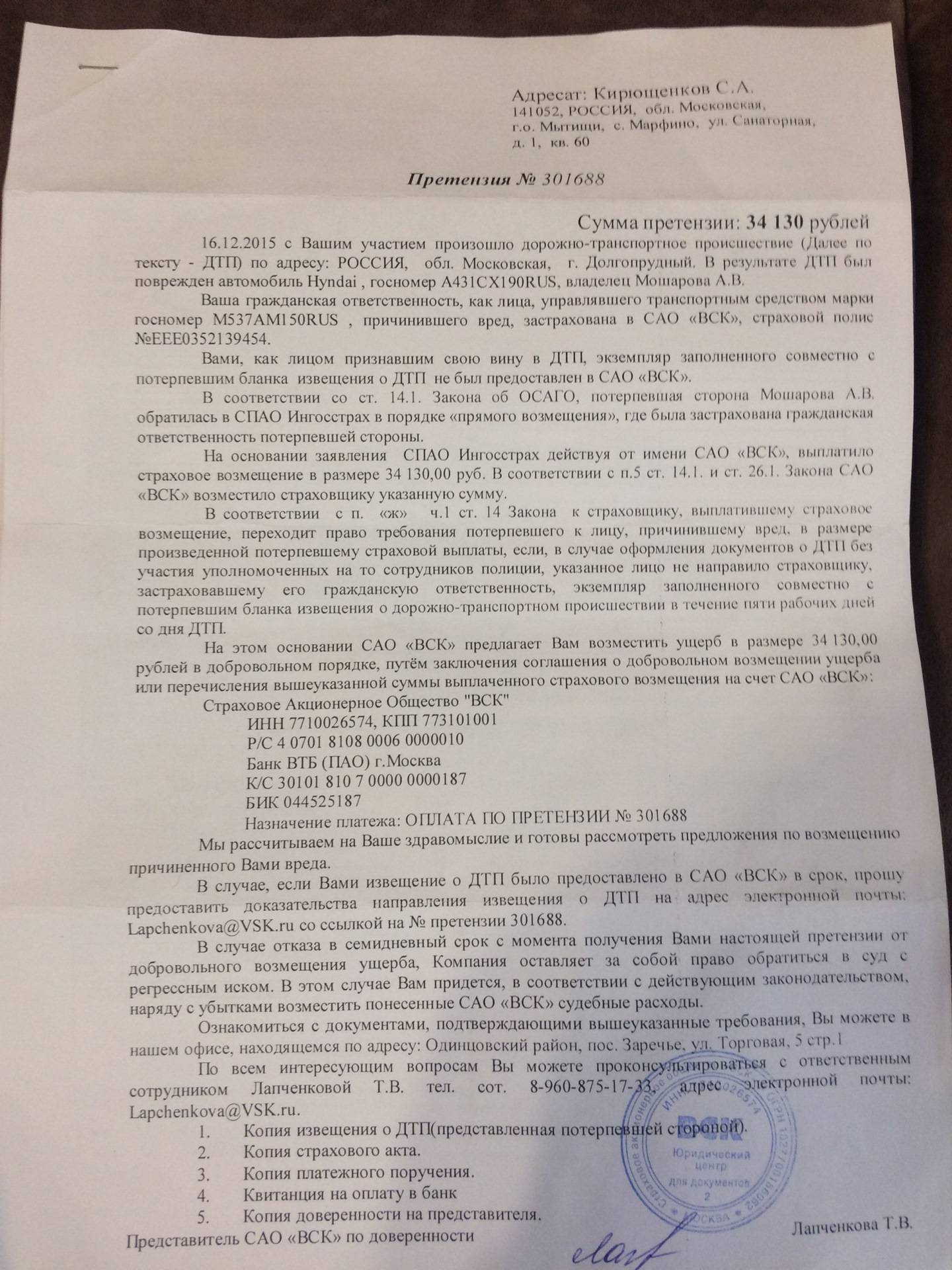

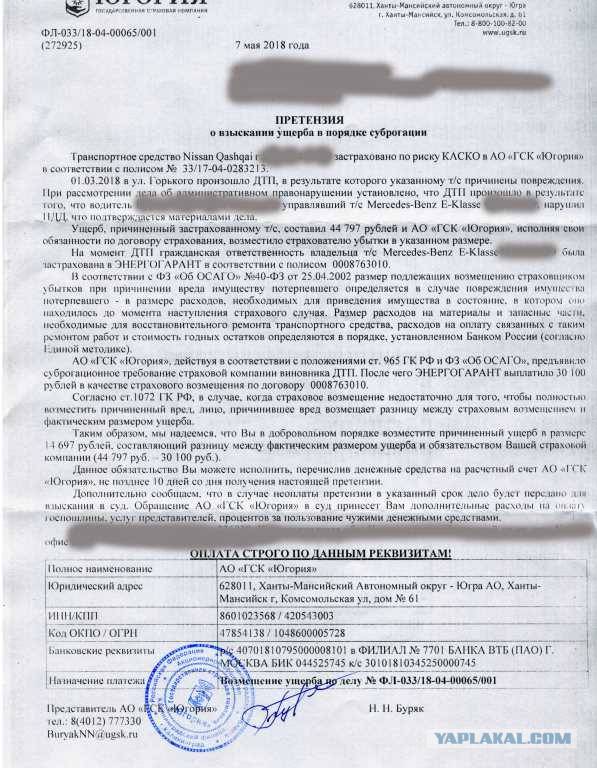

Вот пример такого регрессного требования от страховой компании Ингосстрах:

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.