С помощью какой формулы устанавливается размер страховой выплаты?

ЕМРУ рассказывает, как правильно сделать расчеты, чтобы узнать величину страховой компенсации.

Расчет осуществляется при использовании следующей формулы:

РВ=ЦМ+ЦР+ЦД, где под РВ подразумевается суммарный размер выплаты, под ЦМ – цена материалов, под ЦР – цена ремонта, под ЦД – цена деталей, которые требуют замены.

При расчете всех перечисленных показателей применяется среднерыночный ценник. Рассчитывая показатели ЦР и ЦМ, обязательно учитывается город, где случилось происшествие и точная дата.

Справка! При расчете величины страхового возмещения учитываются только те увечья, которые авто приобрело уже непосредственно во время ДТП при столкновении одной машины с другой или с другим предметом или объектом. Если до этого на ней уже была царапина, то страховая не даст деньги на ее закрашивание.

Определяя стоимость параметра ЦД, обязательно учитывается износ. Для этого рассчитывается поправочный коэффициент, а затем от единицы отнимается полученный результат и умножается на параметр ЦД.

Так как поправочный коэффициент никогда не бывает больше единицы, ни одна страховая не возместит полный рыночный ценник детали. И это логично, так как с годами состояние всех запчастей машины ухудшается.

Справка! Если страховое учреждение после завершения всех расчетов видит, что сумма компенсации значительно превышает ценник на точно такой же новый автомобиль, то оно предоставляет средства не на приведение его в пригодное для езды состояние, а на приобретение нового ТС. Чаще всего такая мера применяется, если транспорт в аварии сильно пострадало.

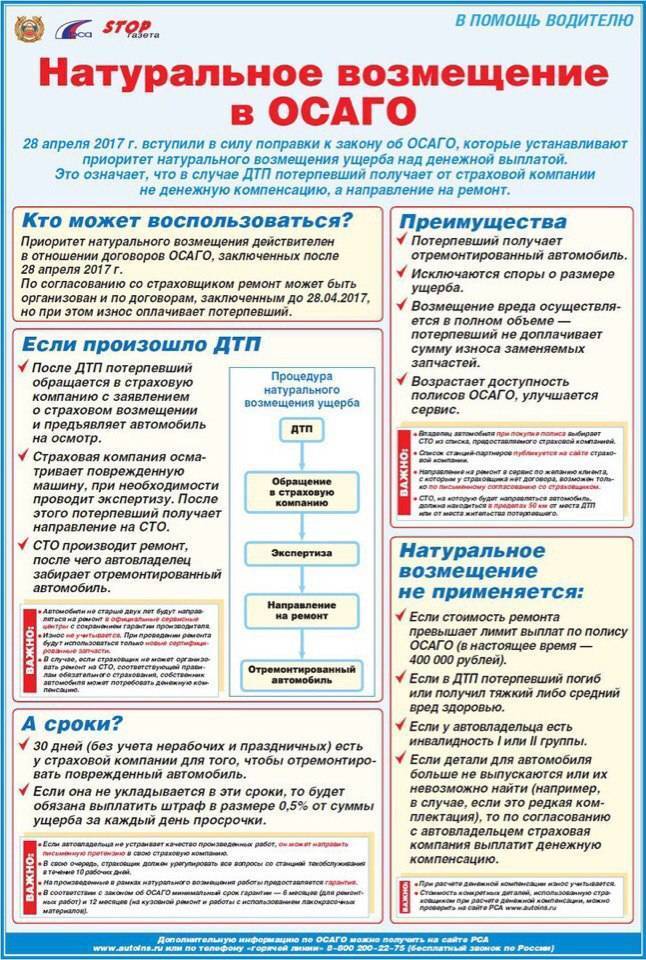

Выплаты по ОСАГО при ДТП в 2022 году

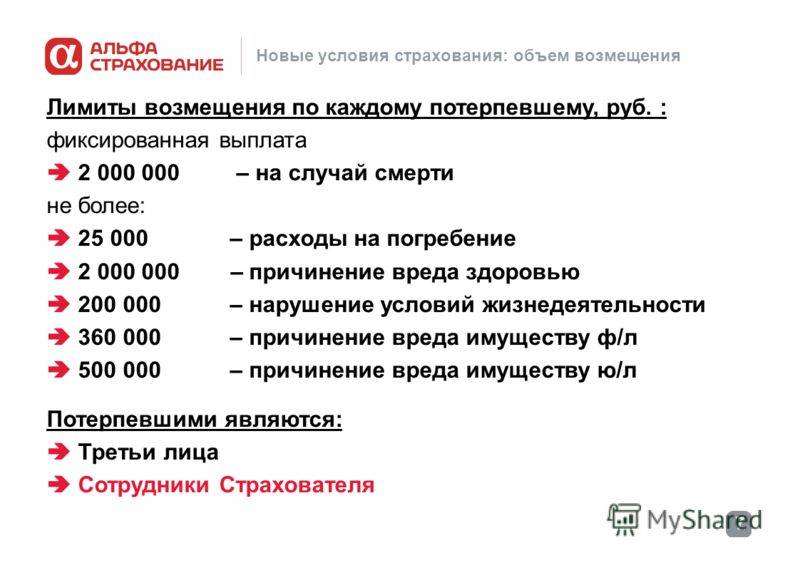

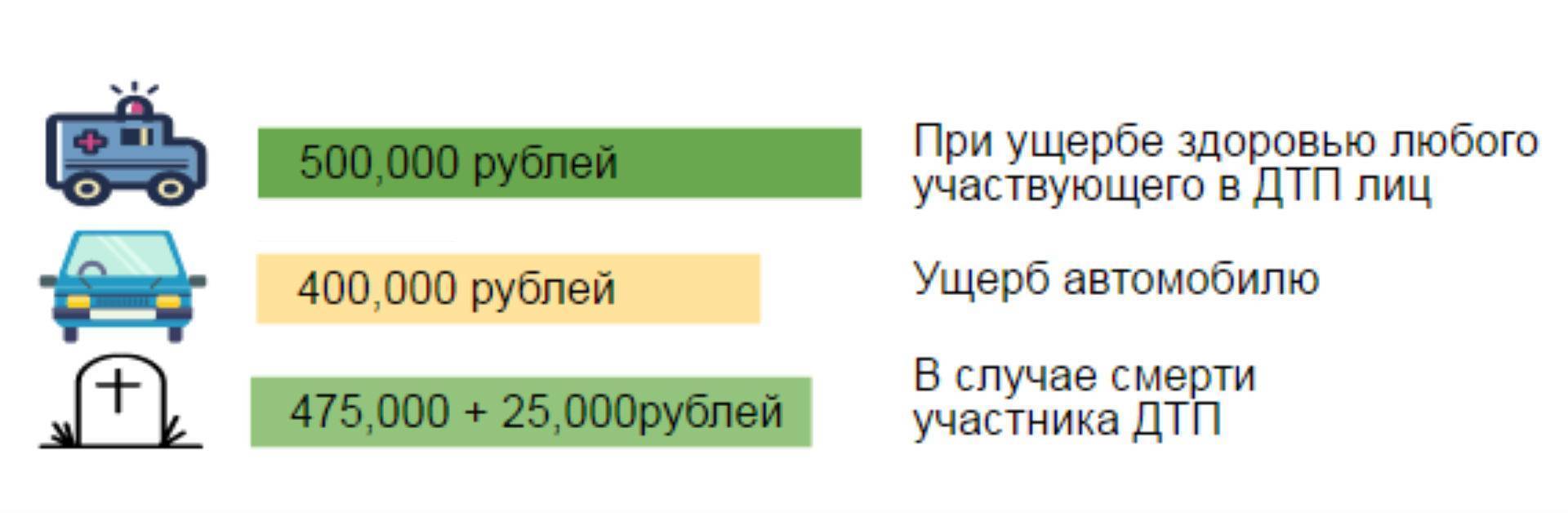

Согласно последним поправкам в законодательстве об обязательном страховании, суммы покрытия выросли в несколько раз. Страховые выплаты по ОСАГО за повреждение автомобиля на сегодняшний день составляет 400 000 рублей, а в отношении жизни и здоровья – 500 000 рублей.

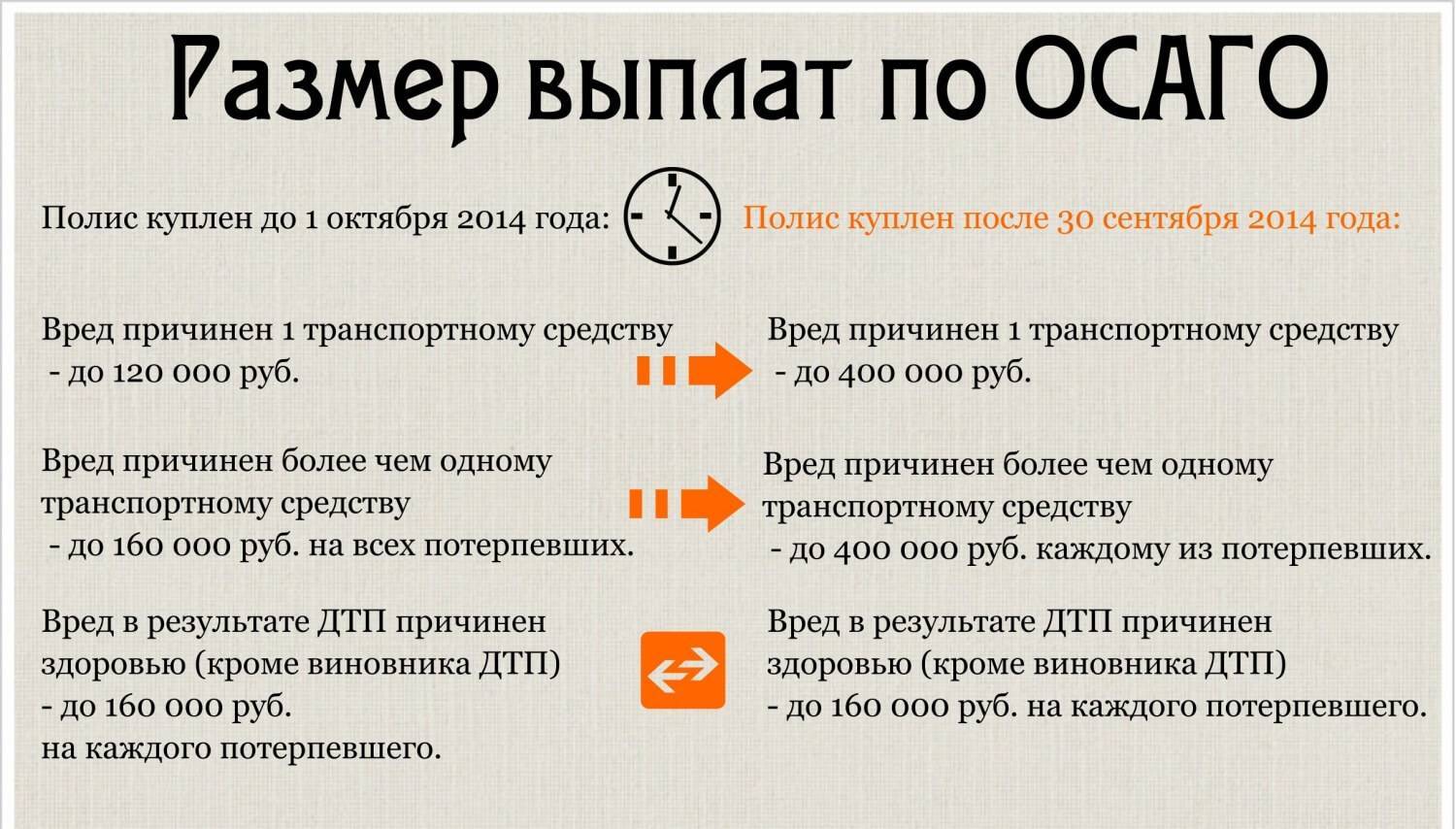

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ); б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей; (в ред. Федерального закона от 21.07.2014 N 223-ФЗ).

Статья 7 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Цифры конечно внушительные, но они являются максимальными. Для получения итоговых выплат учитываются многочисленные факторы, например, износ ТС, характер повреждений, рыночная стоимость и т.д. Как правило, сумма выплат страхового возмещения по ОСАГО в итоге значительно отличается от тех сумм, что мы указали выше, поэтому не стоит рассчитывать на хорошую компенсацию.

Оценка ущерба по ОСАГО

Порядок выплаты компенсации в случае ДТП регулируется Законом от 2002 года № 40 и Положением Центрального Банка России от 2014 года № 431-П.

В соответствии с данными нормативными актами выплата осуществляется в заявительном порядке. Каждый факт в заявлении необходимо подтвердить документально.

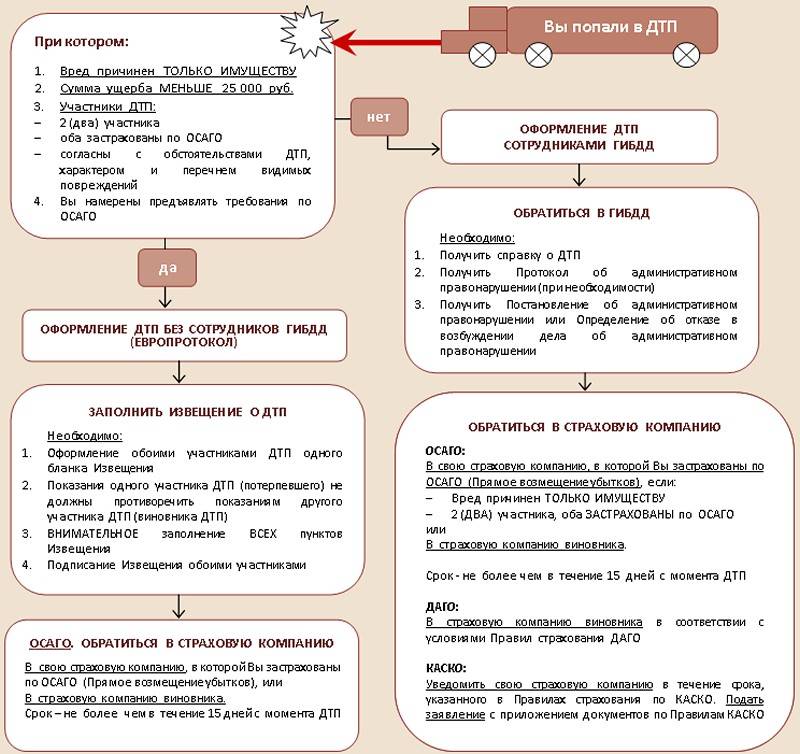

Вы можете подать заявление в страховую компанию:

- в которой зарегистрированы сами (при отс утствии вреда жизни и здоровью, а также при наличии страховки у всех участников ДТП);

- в которой зарегистрирован виновник (в любой ситуации).

Обязанность по оценке возлагается на страховую. Если выплату занизили, вы имеете право обратиться к независимому эксперту для проведения повторного осмотра. Впоследствии (при выявлении факта занижения компенсации), расходы можно будет взыскать со страховщика.

Внимание! До проведения экспертизы не принимайте меры к ремонту авто. В противном случае могут возникнуть разногласия со страховой.

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

Выплачивается ли страховка виновнику ДТП ОСАГО

Во время столкновения транспортных средств, всегда имеется виновная и пострадавшая сторона. В редких случаях вина бывает обоюдная. Виновник ДТП – это тот, кто спровоцировал аварию, а значит, выплату в данном случае получает лишь пострадавшая сторона.

Виновник после столкновения не получает ничего, кроме отметки, которая при дальнейшей пролонгации полиса уменьшит его класс, а следовательно, повысит коэффициент. Насколько увеличивается страховка после ДТП, нам даст ответ правовой документ «Указание Банка России от 04.12.2018 N 5000-У», в котором имеется специальная таблица определения коэффициента Бонус-Малус. Именно благодаря ей, мы и сможем определить на сколько подорожает страховка в случае одного или нескольких страховых возмещений.

Выплаты по ОСАГО при ДТП

Страховая не платит или платит мало

Документы для получения выплат

Ремонт автомобиля по ОСАГО

Выплата при обоюдной вине

Выплата вреда здоровью по ОСАГО

Максимальная выплата по ОСАГО

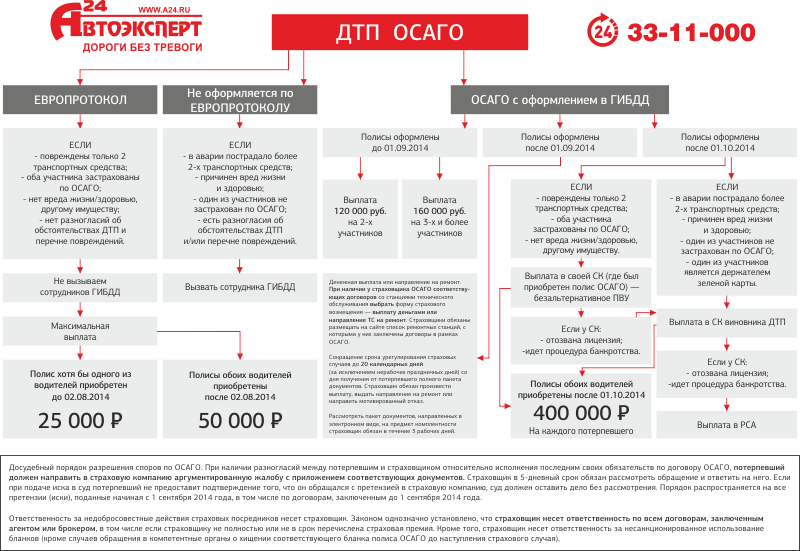

Прямое возмещение убытков

Могу ли я взыскать недостающую сумму с виновника ДТП?

Да, конечно.

Вообще, страховые выплачивают гораздо меньше, чем реальная сумма ущерба. Из-за этого потерпевшим приходится довзыскивать недостающие суммы с того, кто причинил вред автомобилю.

Получить с него деньги можно одним из двух способов:

- на досудебной стадии – когда виновник возместит разницу добровольно,

- в судебном порядке – если тот не хочет платить.

Но при взыскании через суд вы можете столкнуться с одной особенностью, которая широко применяется на практике, но о ней мало кто знает…

Как быть с целыми запчастями?

Если ОСАГО не покрывает ущерб и вы решите взыскать разницу с виновника ДТП, то расчёты производятся в соответствии с правилами для судебных автотехнических экспертиз, которые, в свою очередь, опираются на методики Минюста. При таком раскладе исправные запчасти не вычитаются.

Но по состоянию на 2023 год ситуация несколько иная. Если остались годные остатки, то суды не обязывают виновников аварии выплатить потерпевшим всю непокрытую по ОСАГО рыночную стоимость тотального автомобиля. Обычно из общей суммы вычитается цена этих самых запчастей.

Приведём пример:

Рыночная цена тотально погибшего авто составляет 740 000 рублей, а годные остатки оценены на сумму 210 000 рублей. Страховая выплатила вам за полную гибель машины максимум 400 тысяч. Оставшиеся 340 тысяч рублей (130 тыс. разница + 210 тыс. годники) вы потребовали с виновника ДТП, но тот не захотел платить и дело дошло до суда. Вероятнее всего, суд взыщет с ответчика не 340 000, а всего 130 тысяч рублей, объяснив это тем, что в случае выплат еще и за годные запчасти, вы, как собственник машины, получите неосновательное вознаграждение.

В редких случаях решение может быть иным: суд присудит вам требуемые 340 тысяч рублей, но с тем условием, чтобы вы передали годные остатки виновнику ДТП – а тот уже сам будет пытаться их реализовать.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Выплата страховки в денежном эквиваленте

Означает ли это, что денежными средствами нельзя компенсировать полученный ущерб, нанесенный здоровью водителя и транспортному средству?

Денежная выплата по ОСАГО возможна в следующих случаях:

- Когда в результате ДТП автомобиль не подлежит восстановлению.

- Если ремонт обходится дороже установленного законодательством лимита (400 тысяч рублей) – сведения о стоимости содержатся в справке ДТП.

- Когда потерпевший не согласен доплатить за ремонт.

- Если в результате ДТП потерпевший погиб.

- Если в результате ДТП были принесен ущерб здоровью сильной и средней степени тяжести.

- Для потерпевшего-инвалида.

- При отсутствии возможности у страховой компании организовать ремонт в сервисе, либо несоответствия СТОА законодательным требованиям.

- При личной договоренности со страховщиком.

Федеральный закон об ОСАГО ограничивает длительность ремонта 30 днями. В противном случае, потерпевший получает компенсацию денежными средствами.

ОСАГО может обеспечить довольно солидные выплаты

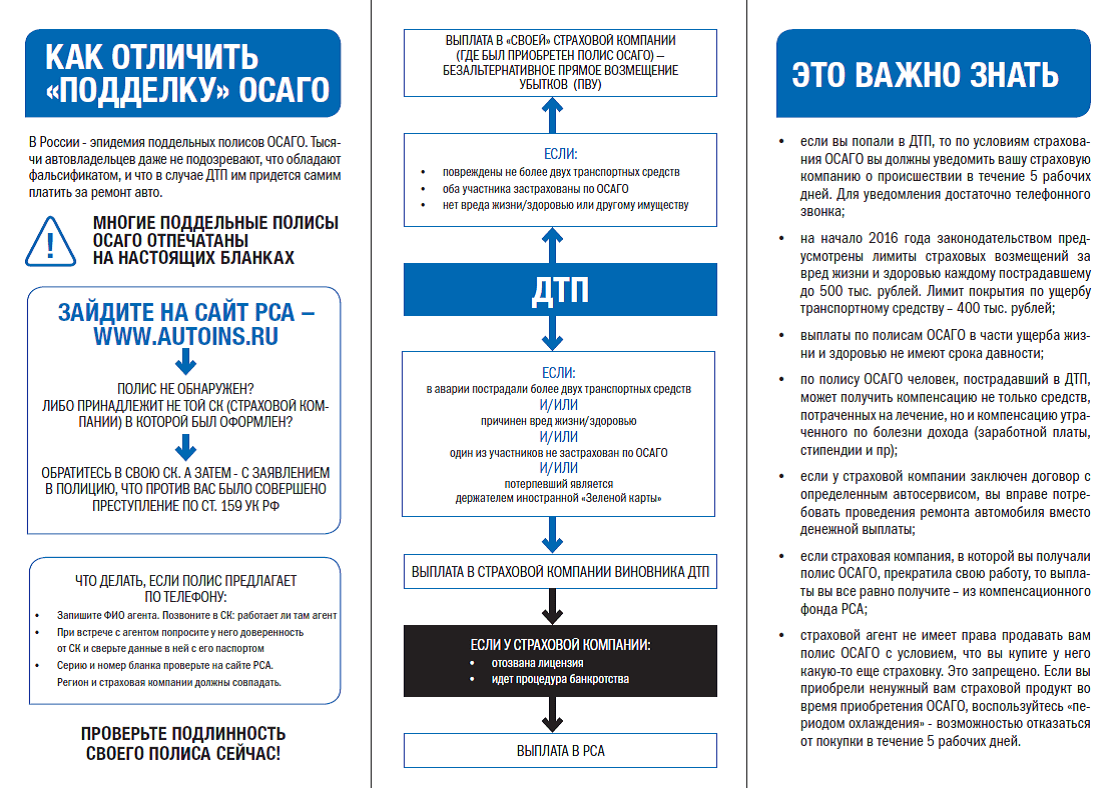

Как быть, если возникли разногласия со страховой компанией?

В случае возникновения спорных ситуаций с страховой компанией по ОСАГО, первым делом необходимо собрать все документы, связанные с дтп

Важно иметь полную информацию о произошедшем, включая фотографии места аварии, схему проезда, а также копии документов о регистрации и техническом состоянии автомобиля и водительского удостоверения виновников аварии. Это поможет вам правильно оценить вашу ситуацию и защитить свои права

Если страховая компания предлагает вам сумму, которая не устраивает вас или некорректно оценивает размер ущерба, у вас есть право обратиться в суд или к регулирующему органу для разрешения спора. Для этого необходимо составить претензию в страховую компанию и получить отказ или отсутствие ответа в течение 30 дней. После этого можно обратиться в суд с иском о получении выплаты по ОСАГО.

Обратите внимание на то, что ОСАГО предусматривает ограничение ответственности страховой компании. В 2023 году лимит за покрытие вреда, причиненного жизни и здоровью, составляет 400 тысяч рублей

Это максимальная сумма, которую страховая компания выплатит в случае ДТП.

Если страховая компания хватает этих сумм для выплат, то так и заплатила своим клиентам. Это может привести к ситуации, когда размер выплат не позволяет полностью покрыть все расходы по ремонту автомобиля и лечению после ДТП. Чтобы не остаться с уставшим автомобилем и ограниченными возможностями для восстановления здоровья, рекомендуется дополнительно застраховать риск превышения лимита по ОСАГО.

Стоит помнить, что размер возмещения по ОСАГО зависит от множества факторов, включая степень виновности каждой стороны ДТП, степень вреда, причиненного жизни и здоровью. Расчет выплат производится на основе договора ОСАГО, заключенного между страховщиком и страхователем. Поэтому при возникновении разногласий с страховой компанией рекомендуется обратиться к юристу или консультанту по вопросам страхования для защиты своих интересов.

В случае возникновения разногласий со страховой компанией при оформлении автомобильного полиса ОСАГО, необходимо быть готовым к длительной процедуре разрешения спора и вести дело на протяжении нескольких месяцев. Имейте в виду, что решение суда может не всегда быть в вашу пользу, поэтому рекомендуется обратиться к специалисту, который поможет оценить ваши шансы на успешное разрешение спора и правильно составить документы по данному вопросу.

Ни одно из условий не выполнено — как всё равно получить выплату?

Теперь настало время перечислить законные лазейки, которые также позволяют получить деньги вместо ремонта. Все они основаны строго на законе и не имеют под собой никаких афёр или хитростей — просто нужно знать действующее на 2023 год законодательство.

Просто предложить заплатить

Элементарно, но не каждый об этом догадывается. Между тем, подпункт “ж” части 16.1 статьи 12 обсуждаемого нами закона предусматривает возможность соглашения о выплате между потерпевшим и страховой компанией.

Для этого Вам нужно ещё в заявлении о страховом возмещении указать своё желание получить выплату деньгами. Правда, страховые соглашаются на это редко, но всё же соглашаются.

Не соглашаться на доплату

Мы уже обсуждали в прошлой статье распространённую попытку обмана потерпевших в ДТП страховыми с автосервисами, когда сами представители автосервиса вдруг говорят Вам, что страховая перечислила недостаточно денег и просят доплатить.

Между тем, Ваше право не доплачивать и ничего Вас не обязывает доплачивать. А вот страховщика закон обязывает сделать ремонт полностью, качественно и не б/у запчастями. Если Вас кто-то заставляет доплачивать и отказывает на этом основании в ремонте, то Ваше право нарушено.

В этом случае при Вашем отказе доплаты страховая компания обычно сама соглашается на выплату.

А сумма точно завышена? Можно ли проверить расчёт экспертизы?

Да, первое, с чего нужно начать – как вы определили, что размер ущерба, собственно, завышен?! Дело в том, что прежде, чем начинать инициативное оспаривание требований в отношении вас, нужно чётко понимать, что это может повлечь дополнительные расходы.

То есть по сути, если вы решили оспорить кажущуюся вам завышенной сумму, то вы рискуете попасть на ещё бóльшие расходы. Единственный случай, когда такого риска нет – если вы придёте к тому, кто с вас требует эту сумму, и попытаетесь договориться о соразмерном ущербу уменьшении расходов. И это единственно верный и идеальный способ решения проблемы из этой статьи.

Однако, к сожалению, чаще всего в 2023 году дело идёт по другому сценарию:

- вы обращаетесь к потерпевшему с целью уменьшить требуемую завышенную выплату в качестве компенсации ущерба,

- из-за неправильного подхода (сразу начинаете спорить о том, что не может быть таких ценников на запчасти, к примеру) потерпевший не идёт вам навстречу,

- в результате на вас подают в суд,

- если вы его проигрываете и даже если выигрываете, то на вас ложатся судебные расходы.

И вот по последнему пункту размер таких расходов может быть очень большим и порой даже превышать саму сумму иска. И складывается она чаще всего из следующих статей:

- издержки сбора доказательств истцом (могут быть разные суммы от 50 рублей условно за почтовое отправление и до гораздо больших размеров),

- стоимость экспертизы для оценки ущерба – 6-15 тысяч рублей,

- судебная экспертиза – 20-60 тысяч рублей.

Вас также заинтересует:

- Регресс с виновника ДТП: какие основания, порядок и как избежать?

- Как страховая рассчитывает размер выплаты по ОСАГО: на дату ДТП или дату обращения за возмещением?

- Какие выплаты можно получить по ОСАГО после ДТП?

И снова заведём речь о последнем пункте – самом дорогом.

Судебная экспертиза

При этом, судебная экспертиза почти всегда значительно дороже, чем независимая, которую может заказать любой человек ещё до суда. Не будем выяснять причины этого, однако, факт есть факт. Судебная экспертиза обходится дорого – возможно, дороже, чем та разница, которую вы получите в результате снижения завышенных требований этой самой экспертизой.

Таким образом, в нашем случае происходит следующее распределение расходов на такую экспертизу.

- Если суд не посчитал сумму, требуемую с вас, завышенной, и оставил размер иска тем же, то вы выплачиваете стоимость судебной экспертизы (да, помимо обязанности заплатить потерпевшему ущерб).

- Если же суд снизил размер ущерба, то оплата экспертизы ложится на обе стороны пропорционально тому, насколько была снижена сумма. Например, на вас подали в суд, потребовав 100 000 рублей за ремонт автомобиля. Вы опротестовали этот размер, посчитав его завышенным. В суде назначили экспертизу стоимостью 40 000 рублей. В результате суд вынес решение на основании экспертизы об уменьшении требуемой с вас суммы до 75 000 рублей (то есть на 25%). Тогда вы за экспертизу платите 30 000 рублей (так как сумма иска стала на 25% меньше), а истец – 10 000 (проигранные им 25% от суммы иска).

А теперь самое главное! Суд (гражданский) – это по своей сути сбор сторонами доказательств и состязание между сторонами с помощью этих доказательств как средства воздействия на судью. И установленный размер причинённого в ДТП ущерба – это тоже доказательство, а также фиксация, собственно, размера причинённого вреда. И суд практически никогда не принимает иные доказательства, кроме экспертиз:

Увы, но состязание производится почти всегда только на основании результатов экспертизы – как мы выяснили выше, где независимая выступает против судебной. И пока стороны дела состязаются, кто-то зарабатывает деньги. Как на том старом изображении, которое многие видели:

А можно я проведу независимую экспертизу сам?

Можно… Но только если потерпевший в ДТП согласится предоставить повреждённый автомобиль для этого. И главное, если он уже не отремонтировал его сам.

В противном случае у вас не получится этого сделать, и, к сожалению, законных способов обязать человека дать машину для экспертизы нет. Но попытка не пытка, и за спрос денег не берут.

Если вам отказали в выплате УТС

Случаи, когда страховая компания отказывает в выплате УТС по ОСАГО, встречаются достаточно часто. Если отказ произошел не по указанным выше причинам, и вы считаете, что страховая компания отказывает в возмещение потери товарной стоимости автомобиля по надуманным основаниям, и такой отказ не соответствуют закону, взыскание компенсации можно произвести по судебному решению.

Отказ страховой компании в выплате УТС может быть обжалован в судебном порядке путем направления искового заявления в суд. Как свидетельствует опубликованная судебная практика, суды зачастую встают на сторону страхователя.

Исковое заявление составляется по общим правилам, оплачивается государственной пошлиной, и к нему прикладываются документы, подтверждающие право вашего требования.

Образец искового заявления о взыскании УТС

Мировому судье судебного участка № __

____________________района

г. ____________________

Истец:

ФИО _________________________

адрес:_________________________

Ответчик: Страховая компания ________

адрес:

в лище директора ФИО ______________

адрес: ________________________

Цена иска: ________ руб.

Исковое заявление

о взыскании компенсации

«__»____________ 2023 года в ___часов ___15 минут возле дома по адресу ________________________ произошло ДТП с участием принадлежащего мне на праве собственности автомобиля марки _________________ гос.номер____________, в результате которого мой автомобиль получил механические повреждения.

В ДТП принимал участие автомобиль марки ________________ гос.номер _____________, который в момент аварии находился под управлением ____________________.

Согласно материалов из ГИБДД, нарушения ПДД в моих действиях отсутствуют. Водитель ____________________ нарушил п. ________ПДД РФ, что подтверждается справкой о ДТП от «__»_______________2023 г. и протоколом об административном правонарушении № ___ от «__»_______________2023 г.

Таким образом, налицо страховой случай, предусмотренный законодательством РФ, о котором я поставил в известность страховую компанию (полис ОСАГО № _____ от «__»__________2017 г.

Ремонт моего транспортного средства автомобиля производился на СТО официального дилера _________________. Все запчасти, ремонтно-восстановительные и покрасочные работы в размере 123 000 рублей были оплачены страховой компанией ________________. При этом страхового возмещения за утрату товарного вида я не получал.

Перед тем, как передать свою машину для проведения ремонта, мною был заключен договор с ___________________, на проведение экспертизы стоимости УТС , возникшей в результате ДТП.Стоимость услуг по договору составила 3 000 руб.

Осмотр автомобиля был произведен «__»__________2023 г. в_____ час. _______мин. по адресу: __________________________, о чем страховщик ______________был уведомлен надлежащим образом в письменном виде. Представитель страховой компании присутствовал при осмотре.

В соответствии с заключением эксперта, потеря рыночной стоимости автомобила в результате ДТП составила 32 000 руб.

Утрата товарной стоимости является реальным ущербом наряду со стоимостью восстановительного ремонта, и такой ущерб в соответствии с действующим законодателоьтством должен быть возмещен в полном объеме.

Мною «__»___________2023 г. была направлена в страховую компанию претензия о выплате УТС в установленном размере, однако страховщиком в возмещении компенсации было отказано.

Считаю данный отказ незаконным и необоснованным, поскольку несмотря на произведенный ремонт, налицо потеря рыночной стоимости автомашины в результате ДТП и причинение мне реального ущерба, который подлежит возмещению.

На основании изложеннного, с учетом требований ст.ст. 3, 6 ФЗ «Об обязательном страховании», ст.ст. 15, 1082 ГК РФ, ст.3, ГПК РФ,

ПРОШУ:

Взыскать со страховой компании __________________ в мою пользу:

32 000 рублей (невыплаченная компенсация по УТС);

3 000 рублей (стоимость услуг эксперта).

Приложение(материалы в копиях):

«___»________________2023 г.

Подписть_________________

К исковому заявлению необходимо приложить те же документы, что и к претензии о выплате УТ, которую вы направляли в страховую компанию, а также квитанцию об оплате пошлины.

В обязательном порядке к иску должны быть приобщены:

- документы об аварии, которые были оформлены сотрудниками ГИБДД;

- ответ страховой компании об отказе в выплате УТС по ОСАГО;

- экспертное заключение, подтверждающее размер УТС.

Если утрата товарной стоимости автомашины выше 50 000 рублей, то иск следует направлять в федеральный суд по месту нахождения страховой компании, а не мировому судье.

Это хорошо или плохо?

Это хорошо для пострадавших из-за ДТП. Теперь они смогут получить возмещение с виновника аварии. Ущерб оценят по фактическим затратам без учета износа.

Это плохо для виновников ДТП. Теперь если врач на Рено Логане не справится с управлением и случайно повредит десятилетний Мерседес, то страховая выплатит возмещение с учетом износа, а разницу могут взыскать с доктора.

Это поучительно для дорожных хулиганов. Раньше полис ОСАГО защищал от выплат виновника аварии. Можно было купить полис, нарушать правила и повреждать чужие машины. Теперь подрезать дорогие машины будет опасно для кошелька, даже если есть ОСАГО.

Что говорит закон о компенсации по ОСАГО в 2023 году?

По сравнению с тремя – четырьмя годами ранее в 2023 году страховые выплаты на покрытие понесенных затрат по ОСАГО стали больше почти вдвое. В законе №223-ФЗ от 21 июля 2014 года «Об обязательно страховании» указано, что если в результате ДТП поврежден автомобиль, то страховщик может предоставить не более 400 тыс. руб., а если вред нанесен жизни и здоровью, то – не более 500 тыс. руб.

Справка! Страховка выплачивается не зависимо от того, сколько у страхователя за весь срок действия полиса ОСАГО произошло ДТП с его участием.

Цифры конечно приличные, но это самая большая граница страховой суммы, которую может получить пострадавший. На практике она не всегда максимальная, так как учитывается много различных факторов. Например, износ транспортного средства, тип повреждения, оценочная стоимость и т.д.

Чтобы получить страховое возмещение, владельцу страхового полиса нужно не позднее 5 суток с момента ДТП известить страховщика о произошедшем событии. А он уже в течение 20 дней оформит страховой случай, проведет экспертизу машины, сделает расчеты и переведет страховую сумму на ранее выданный пластик.

Что случилось?

Дело здесь в постановлении Конституционного суда. Весной прошлого года несколько инициативных граждан обратилось в этот суд после решений нижестоящих судов о том, что вот страховая компания им выплатила с учётом износа фактически меньшую сумму, чем стоит восстановление автомобиля после ДТП.

Заявители просили пересмотреть эти решения как противоречащие законодательству. Ниже мы рассмотрим логику и приведём решение Конституционного суда (КС).

Вывод из этого простой: по ОСАГО страхуется не вся ответственность при ДТП, а только её часть. То есть теряется весь смысл страхования ОСАГО.

Что будет, если пропустить время?

За пропуск 3-хлетнего срока обращения за выплатой после ДТП, если оно оформлялось сотрудниками полиции, Вы просто не получите возмещение. Почему, мы расписали выше.

А вот за пропуск 5-дневного срока Вам ничего не будет. Это одна из многих обязанностей для автолюбителей, за нарушение которых не предусмотрено ни штрафа, ни вообще каких бы то ни было последствий. В том числе отказа в выплате или возмещении ремонтом. Если Вы пропустили 5-дневный срок, то всё ещё можете обратиться в страховую в течение общего срока исковой давности – 3 года.

А вот для причинителя вреда – виновника ДТП – 5-дневный период может нести очень большие потери. За пропуск ему будет выставлен регресс – то есть с него взыщут ровно столько, сколько было возмещено Вам как потерпевшему. Плюс судебные издержки, если виновник не выплатит регресс в добровольном порядке. Конечно, речь идёт только о случаях оформления ДТП европротоколом.

За пропуск срока в первом пункте Вам подлежит неустойка в размере 1% за каждый день просрочки. Во втором – 0,5%.

Но риски есть!

Особенно, при том же оформлении аварии с европротоколом без участия ГИБДД. Дело в том, что в такой ситуации о характере и обстоятельствах ДТП известно только Вам и виновнику. Повреждения со временем имеют свойство устаревать, и страховой компании при оценке или экспертизе становится сложнее определить причастность повреждений именно к этому ДТП. Особенно, если есть скрытые внутренние повреждения, изначально не заявленные.

В таких случаях, если Вы обратитесь, к примеру, почти через 3 года, страховая может отказать в выплате или ремонте на основании невозможности сопоставить повреждения с датой ДТП. Но главное, суд может встать на сторону страховщика, определив проведение судебной экспертизы, где эксперт также не сможет определить.

Ещё одна важная тонкость для Вас как потерпевшего – ни в коем случае не ремонтировать автомобиль до обращения в страховую. Иначе будет законный отказ (часть 20 статьи 12 ФЗ Об ОСАГО).

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком

Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.