Шаг 5 Присутствовать на рассмотрении дела

Через месяц после подачи искового заявления суд назначил предварительное заседание на 16 ноября — об этом я узнал из судебной повестки, которую получил по почте. На предварительном заседании присутствовал только я. Судья расспросил меня обо всех обстоятельствах дела и назначил дату основного заседания — 10 декабря.

На основном заседании снова присутствовал только я. Страховая компания никаких контраргументов не приводила. В отзыве на иск написала, что не признает случай страховым, так как извещение о ДТП оформлено ненадлежащим образом — не стояли подписи участников аварии. Но наши подписи были на месте. Суд исследовал представленные мною доказательства: извещение о ДТП, мои обращения в страховую и ответы на них.

Решение суда. Суд вынес решение в мою пользу, но почти вполовину снизил сумму штрафа за нарушение прав потребителей, ссылаясь на п. 82 постановления Пленума Верховного суда РФ № 58.

Оказалось, что по закону об ОСАГО размер штрафа — это 50% от разницы между суммой страхового возмещения и размером выплаты, которую страховщик выплатил добровольно до возбуждения дела в суде. В моем случае сумма страхового возмещения составила 64 383,63 Р — это стоимость восстановительного ремонта согласно оценке. Добровольно страховая ничего не выплачивала.

В итоге мне присудили 153 794,67 Р:

- страховое возмещение — 64 383,63 Р;

- неустойка за просрочку выплаты страхового возмещения — 50 219,23 Р;

- штраф за нарушение прав потребителей — 32 191,81 Р;

- возмещение расходов на оплату услуг по оценке — 7000 Р.

Резолютивная часть решения суда первой инстанции и обоснование, почему суд снизил сумму штрафа

Резолютивная часть решения суда первой инстанции и обоснование, почему суд снизил сумму штрафа

Характеристика страховой выплаты

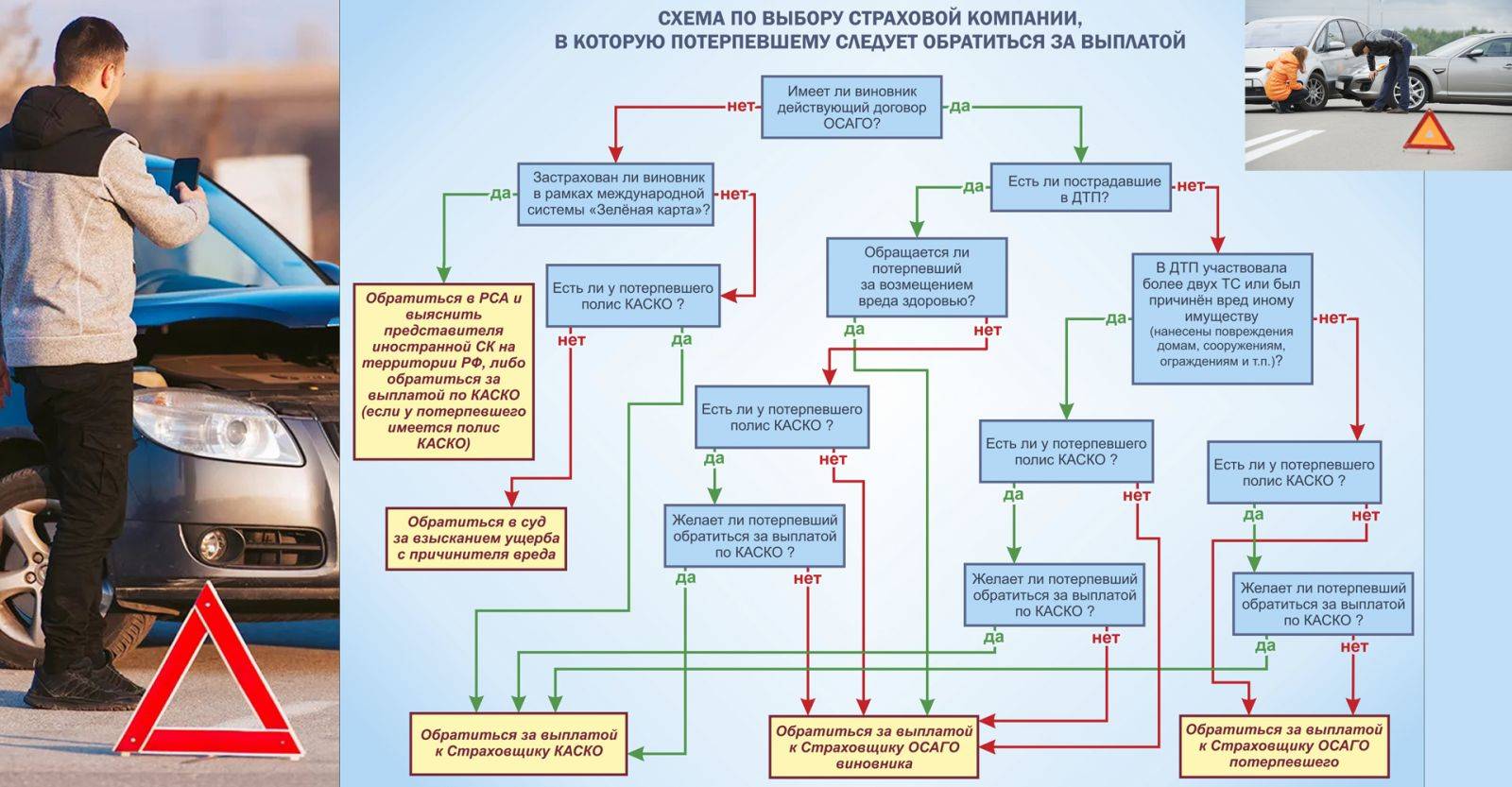

Кто получает выплату по ОСАГО страхователь или собственник? Требовать страховку имеет право гражданин, ставший участником дорожной аварии и пострадавший в ней.

Это может быть собственник автомобиля, или лица, которые на законных основаниях обладают правом на выплату по ОСАГО.

В качестве иных лиц, кроме собственника могут требовать возмещения:

- наследники потерпевшего;

- лицо, управляющее по нотариальной доверенности;

- граждане, которым нанесены увечья здоровью или смерть, причинен ущерб имуществу.

Страховая выплата при ДТП по ОСАГО представляет собой определенную сумму, которую обязан перечислить страховщик в счет причиненного вреда жизни, здоровью или имуществу потерпевшего.

Выплата может заменяться восстановительным ремонтом автомобиля, если об этом изъявил желание потерпевший.

В стоимость страховой выплаты может входить:

- возмещение вреда, причиненного жизни и здоровью;

- лечение, протезирование, поездки в медицинское учреждение;

- средний заработок;

- ремонт автомобиля, иного имущества, поврежденного в результате ДТП;

- расходы на эвакуацию автомобиля;

- оплата независимой экспертизе;

- счет за хранение поврежденного автомобиля на стоянке;

- покупка, доставка запчастей автомобиля;

- утрата товарной стоимости автомобиля;

- гибель, повреждение груза.

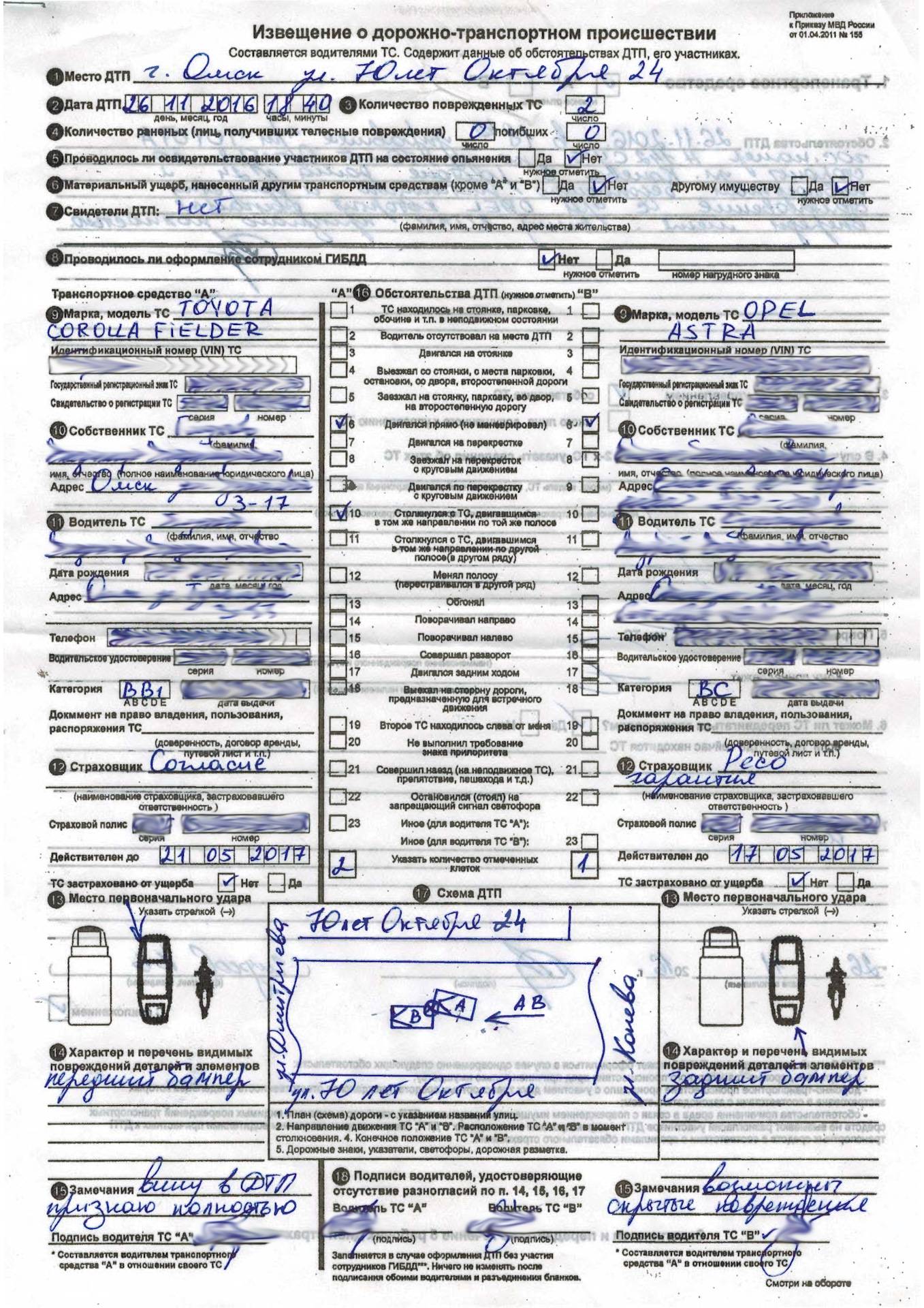

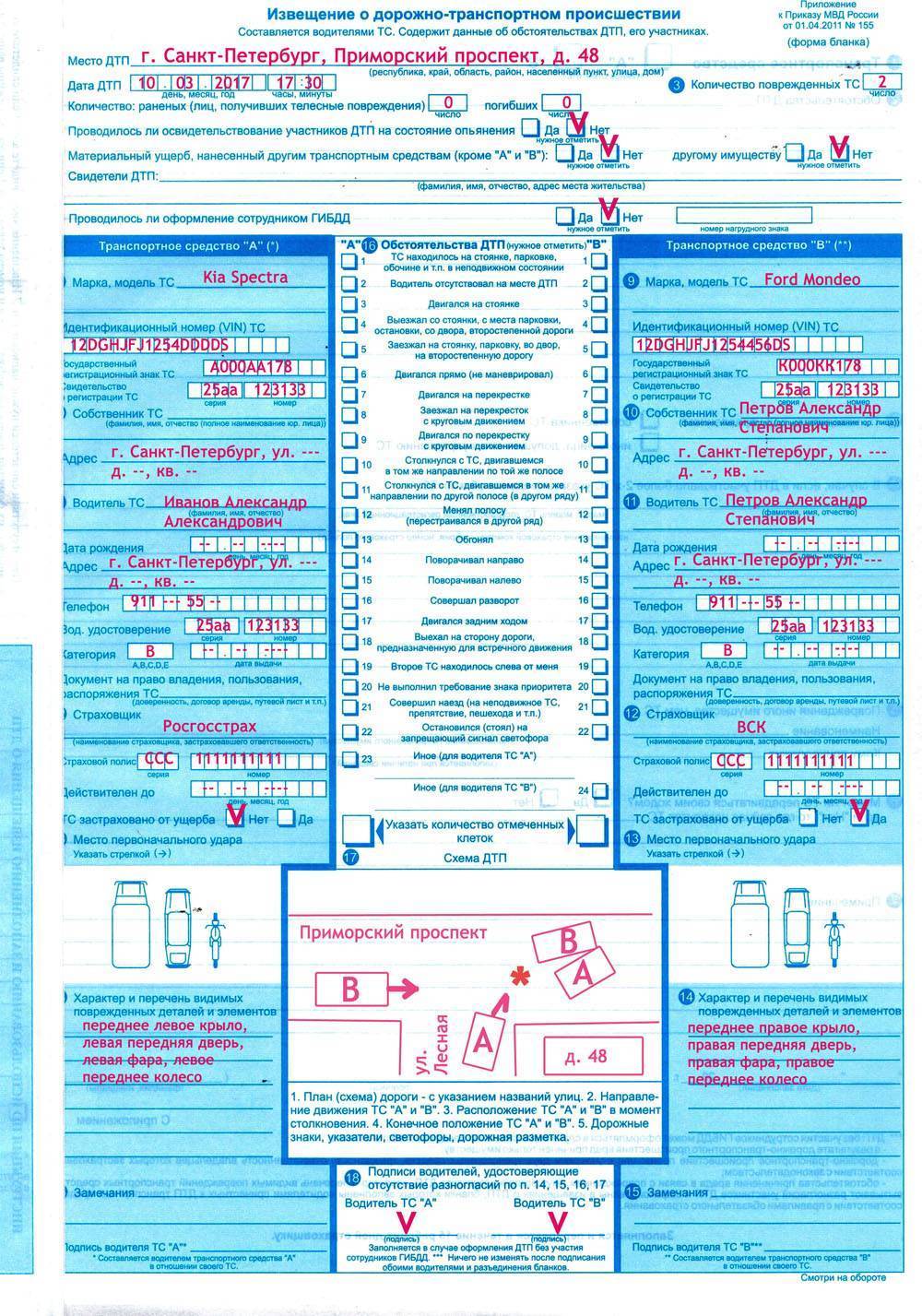

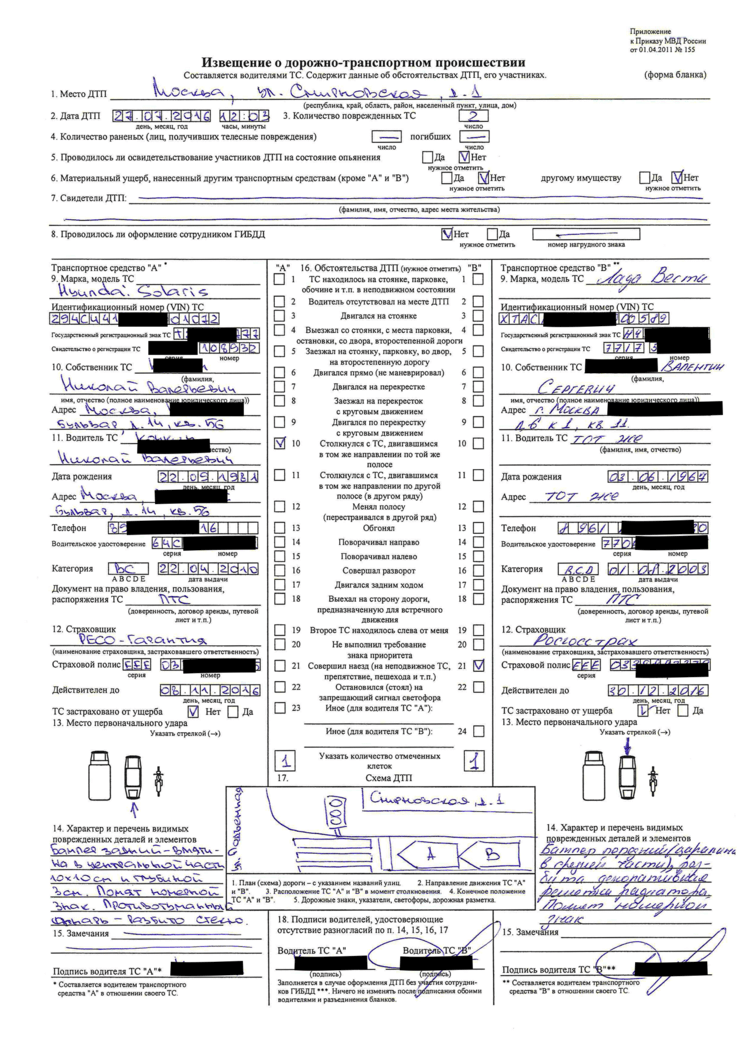

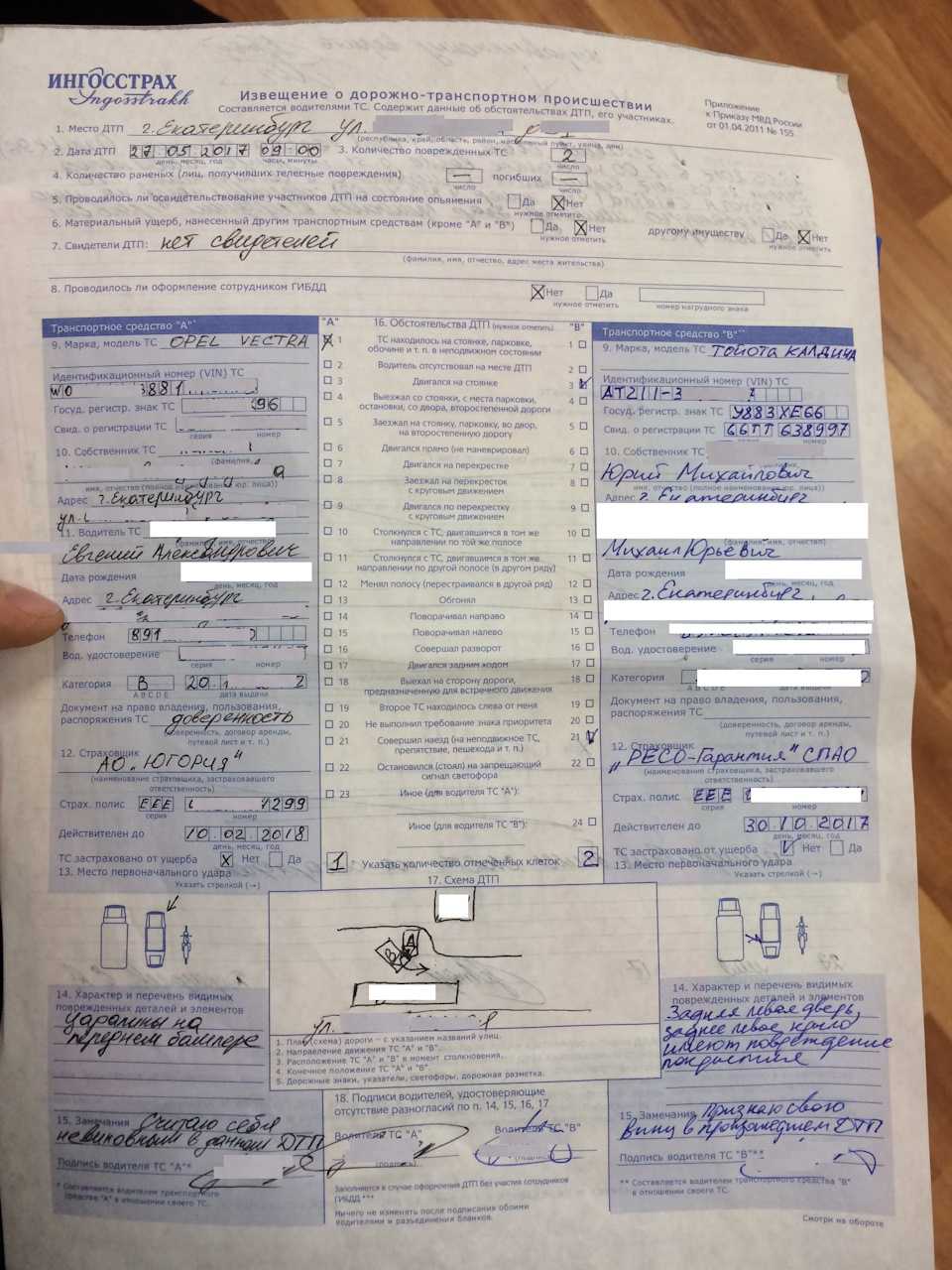

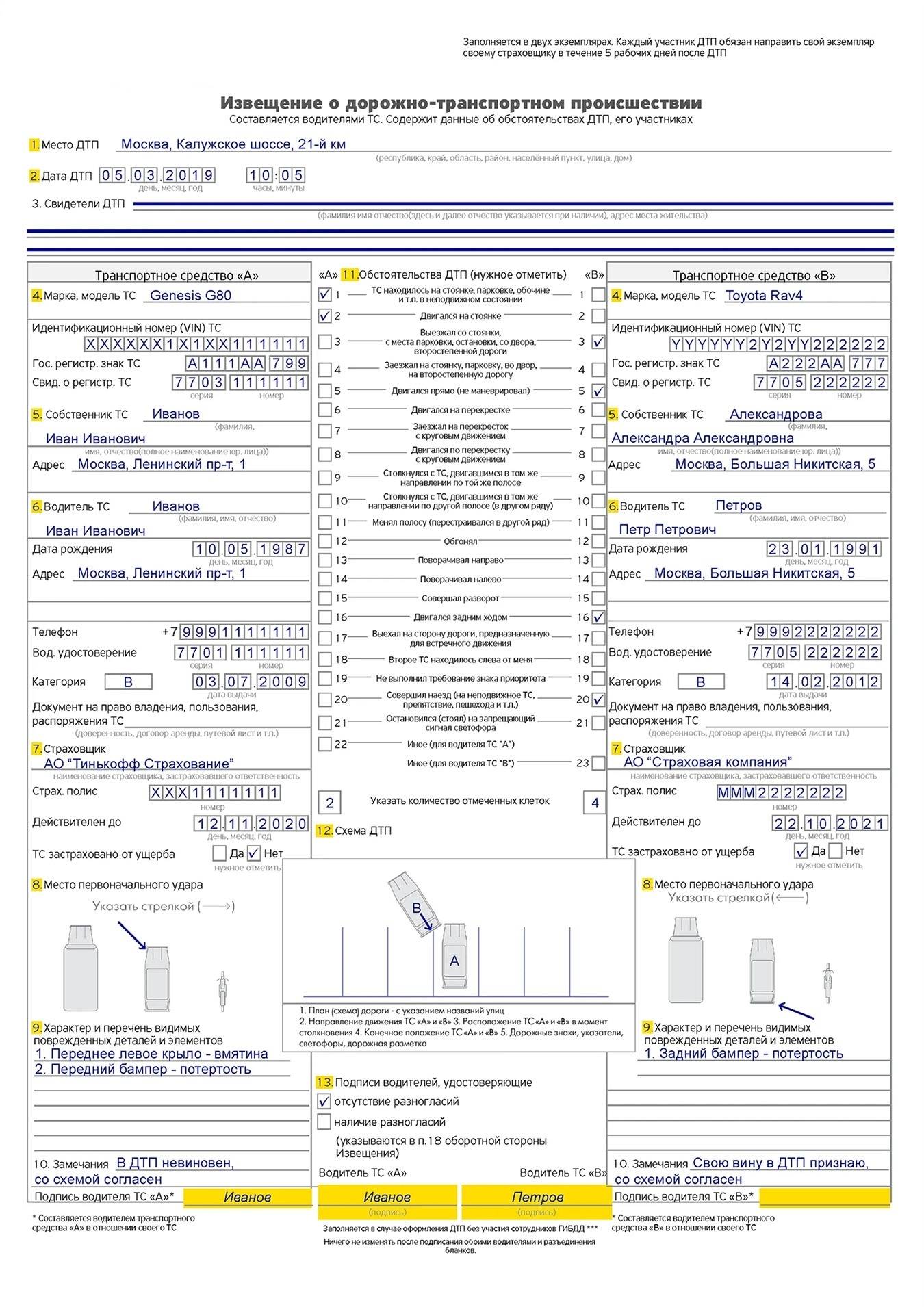

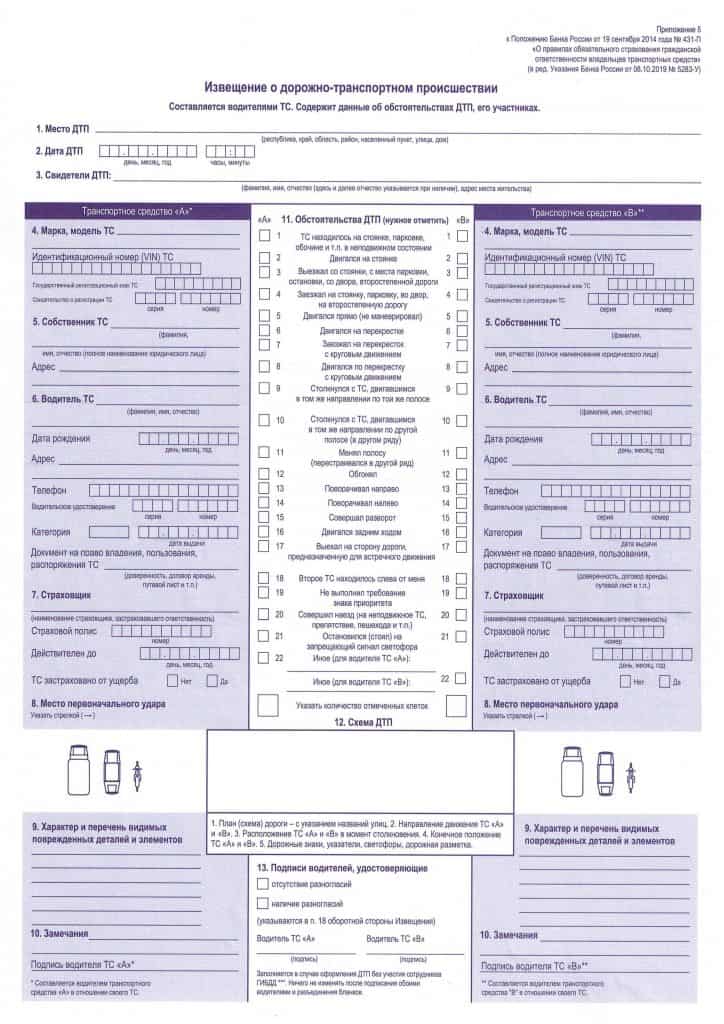

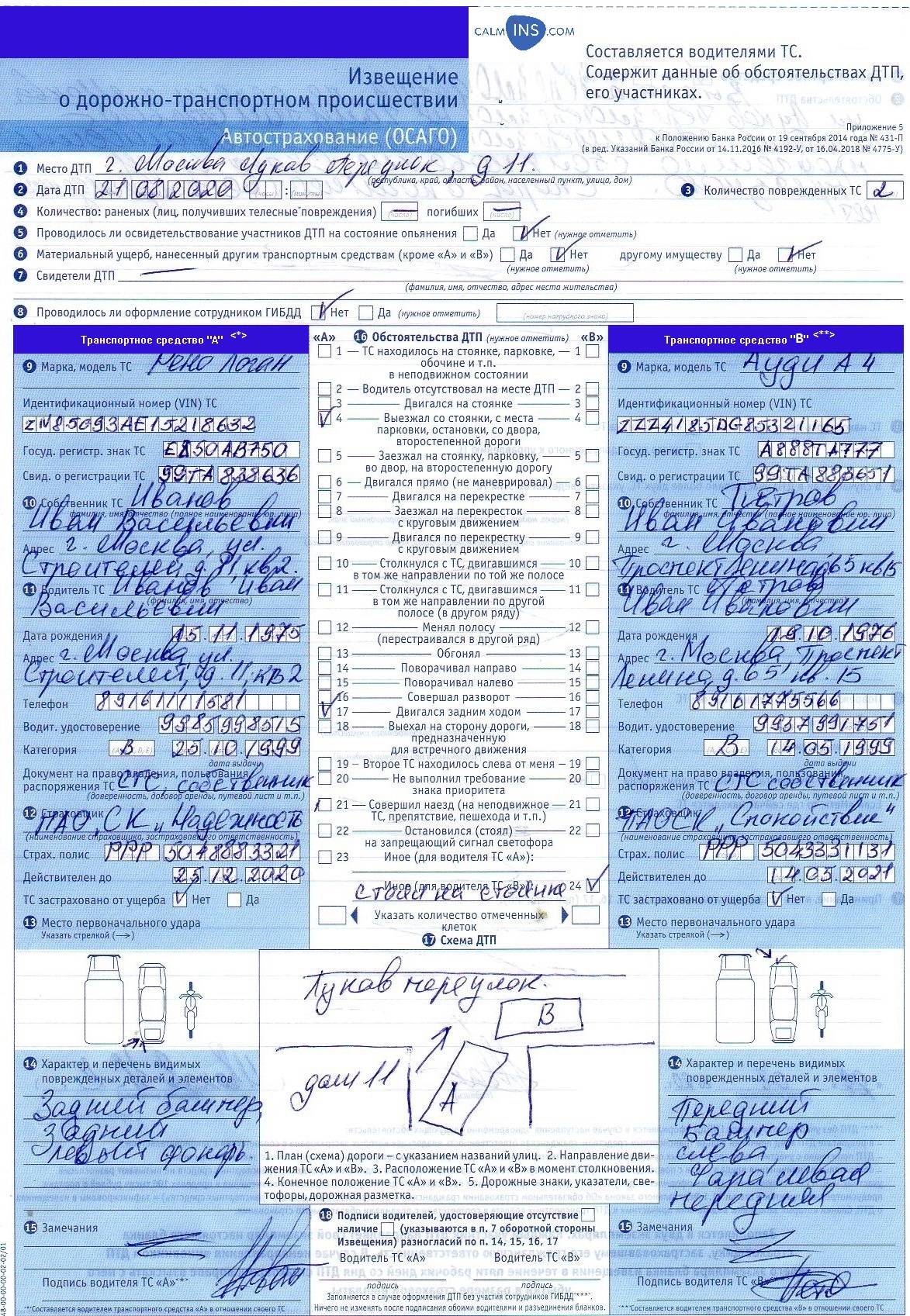

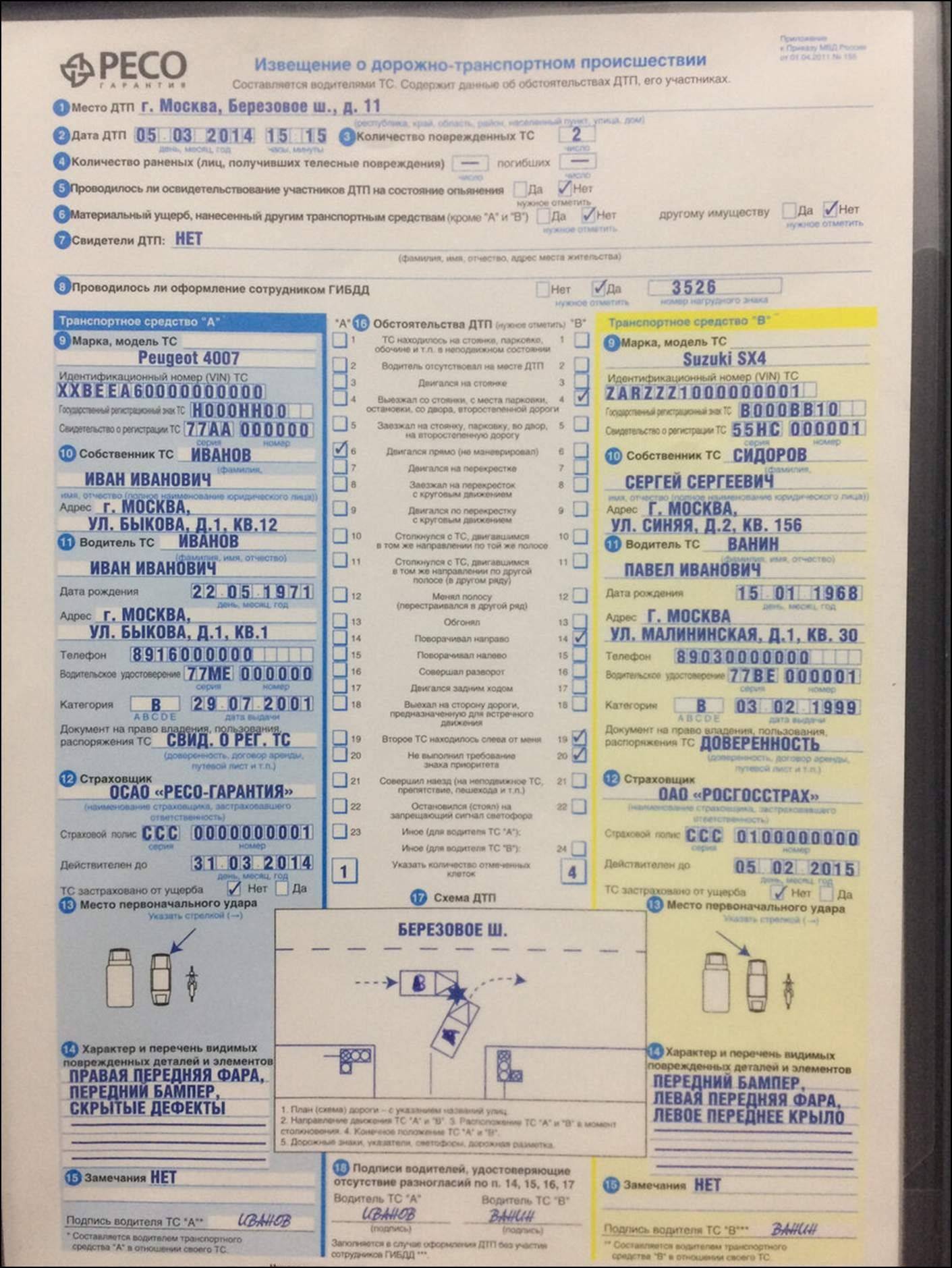

Документы, направленные в страховую компанию бывают двух видов. Которые оформлены сотрудниками ДПС и бланки извещений о ДТП, заполненные между участниками без их вызова. Последние должны правильно и в полном объеме отражать обстоятельства дорожного происшествия с подробным описанием повреждений.

На что нужно обратить внимание

Если на первый взгляд невозможно определить весь ущерб, то лучше отдельной строкой прописать о том, что «возможны скрытые повреждения автомобиля». Тогда это будет учтено при формировании страхового возмещения.

Упрощенный форма урегулирования ДТП, распространяется на страховое событие, произошедшее в период с 02.08.2014 до 30.09.2019 года. А также при условии, что имущественный вред лица не больше суммы 100000 рублей.

Новым является и обязанность участников происшествия представление сведений о местоположении аварии или причинения вреда при помощи системы ГЛОНАСС, которые не корректируются при регистрации информации.

Однако, если заявитель не выполняет эти условия, то это не служит основанием для отказа в уплате страховой премии. При этом сумма по ОСАГО не превысит максимальное значение компенсации по упрощенной системе оформления ДТП – европротоколу .

Стоит ли обращаться к автоюристу?

Однозначно на этот вопрос ответить нельзя. Но с большой долей вероятности стоит. Дело в том, что судебный и досудебный процессы всегда содержат большое число процессуальных действий, ошибки в которых стоят отсутствия тех или иных доказательств. А страховые компании имеют своих юристов.

Тем не менее, порядок действий при отказе страховой в выплате или ремонте не так сложен. Просто ситуации бывают нестандартные в виде непопулярных оснований отказов (например, неявный третий участник ДТП, неочевидная виновность лица).

Ваш представитель всегда оценит прогноз по делу перед тем, как приступить к нему и брать с Вас оплату.

Вы можете задать вопрос автоюристу абсолютно бесплатно, и он сможет проконсультировать Вас конкретно по Вашему страховому случаю!

Важно!

Не получили ответа на ваш вопрос? Для вас работают наши юристы-эксперты

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Позвоните по бесплатному номеру телефона 8 (800) 555-93-08 или

На какие нюансы следует обратить внимание при обращении к автоюристу, когда страховая компания отказала в выплате по ОСАГО:

- грамотный автоюрист по отказам страховой всегда изучит дело ещё на этапе знакомства с Вами перед заключением договора; если представитель сразу предлагает заключать договор, то это “неправильный юрист”,

- не все юристы одинаково полезны; изучите опыт и количество выигранных дел автоюриста конкретно по отказам страховой, сделать это можно просто поиском по фамилии представителя на сайтах rospravosudie.com и sudact.ru,

- цены на услуги автоюристов по отказам страховых компаний в выплате или ремонте сильно варьируются: в среднем от 4-5 тысяч рублей до 12-15 тысяч; в таких делах также часто принято давать “призовые” — определённую плату в случае выигрыша дела по его завершению.

При ведении дела Вам потребуется заключить с Вашим представителем договор, оплатить предоплату или полную сумму сразу и выписать доверенность (бланк доверенности ниже), которую можно заверить у Вашего работодателя или нотариально.

Чем грозит нарушение правил

Виновный и пострадавшая сторона должны

- заполнить форму европотолка для своей страховой компании, и

- Получите его у представителя страховой компании, сертифицированной в Европейском протоколе.

Звонить в страховую компанию необязательно. Применимое законодательство не регулирует данный иск.

Чтобы должным образом предупредить страховую компанию об аварии, отправьте европотолок удобным способом.

- заказным письмом с описью вложения и уведомлением о получении.

- непосредственно представителю компании после получения квитанции.

Сохраняйте квитанцию, список вложений и уведомление о получении в течение трех лет. Это общий срок для защиты вашего иска.

Юристы не рекомендуют лично доставлять европотолок в офис страховой компании. Если вы предоставляете доказательства лично, сотрудники страховщика могут отказаться зафиксировать факт доставки и выдать письменное подтверждение.

Страховые компании не имеют права требовать никаких документов, кроме извещения о происшествии.

Получаем отказ и оцениваем перспективы

Итак, если Вас постигла неудача, и Вы столкнулись с одним из 2 последних пунктов в списке выше, то отчаиваться не стоит. Отказ страховой может оказаться вовсе не неудачей, а дополнительными “бонусами” при выигрыше дела, которые могут вылиться в суммы, превышающие саму стоимость возмещения ущерба от ДТП.

Что это за “бонусы”? Их мы подробно рассмотрим ниже, а здесь приведём кратко список:

- реальная сумма ущерба будет оцениваться независимой организацией, это значит, что она не будет занижена или менее занижена (из-за методики расчёта с учётом износа),

- по истечении 20 дней срока на возмещение страховая платит 1% за каждый день просрочки от суммы ущерба,

- в случае отказа досудебного урегулирования спора страховщику полагается штраф 50% от суммы выплаты в пользу истца,

- часто можно возместить небольшую сумму морального вреда.

И всё это без учёта того, что в случае выигрыша по отказу страховая компания возмещает Вам все текущие расходы, в том числе автоюриста, экспертизы, пересылки почты, телеграм и прочих, если они были.

Как понимаем, главное, что нам нужно — это выиграть суд. А для этого нужно понять, на основании чего нам отказали. Причин может быть масса.

И именно на этом этапе мы рекомендуем проконсультироваться с грамотным автоюристом, который пусть не возьмёт дело на себя, но сможет оценить Ваши риски и шансы доказать Вашу правоту.

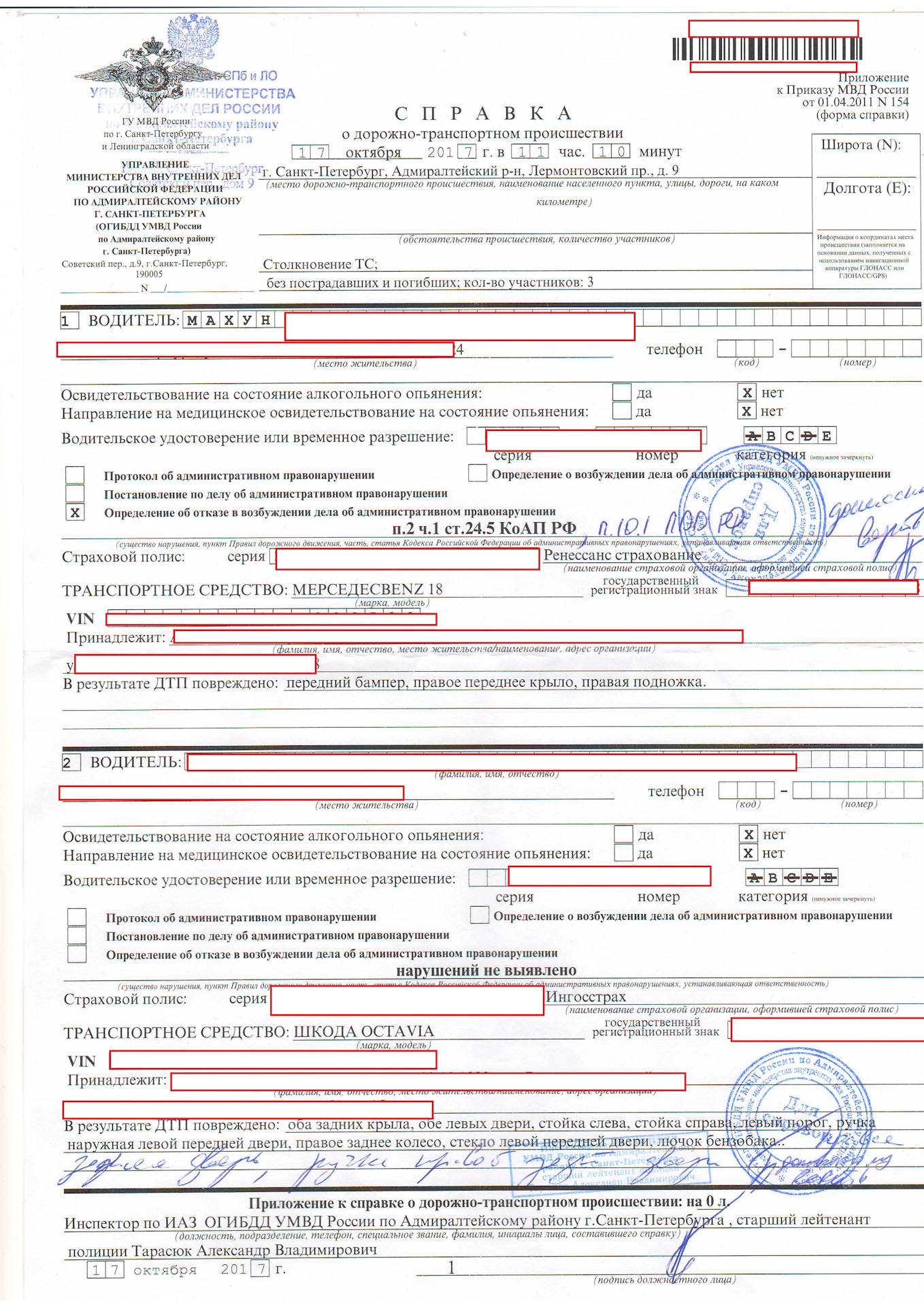

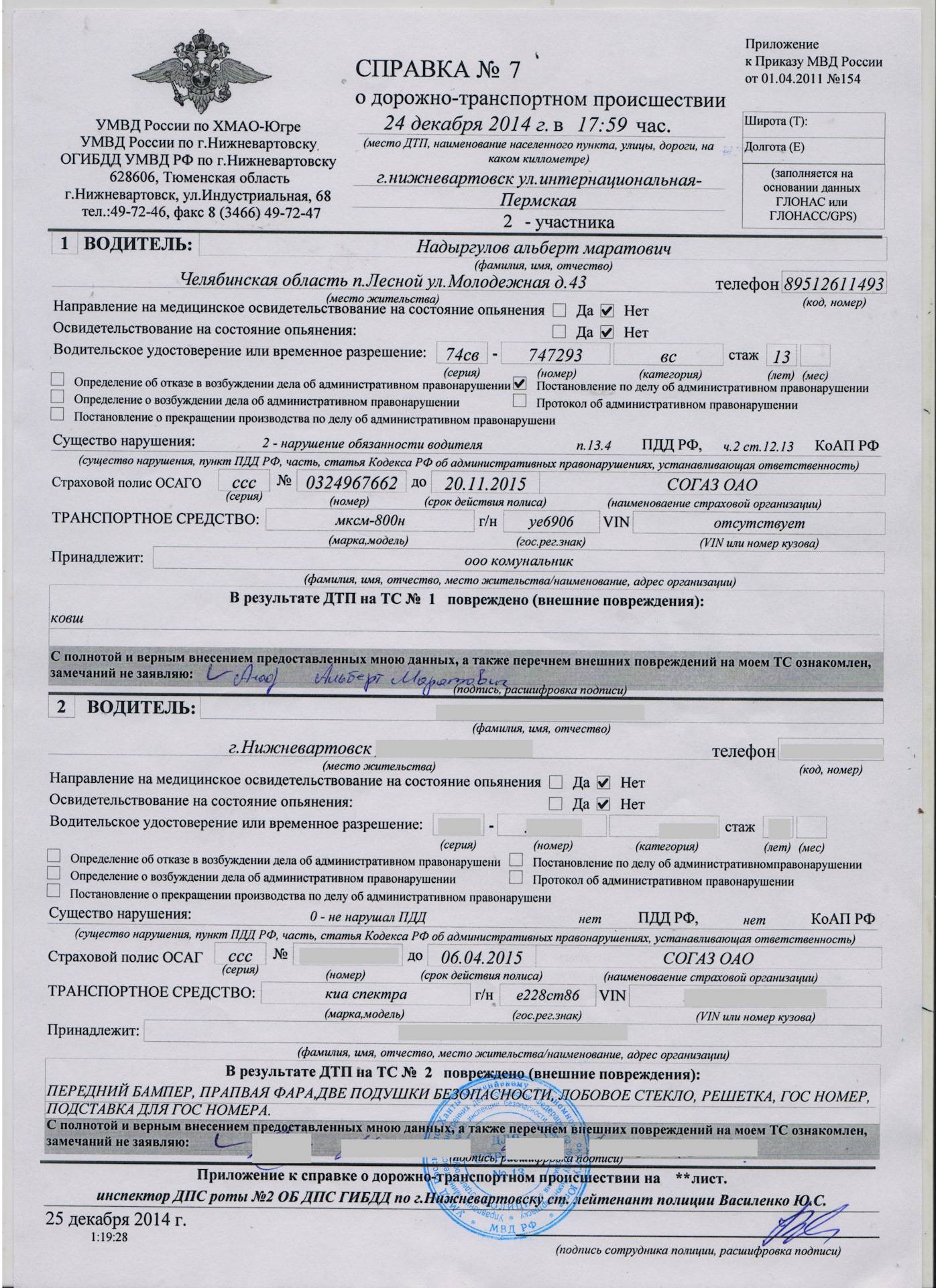

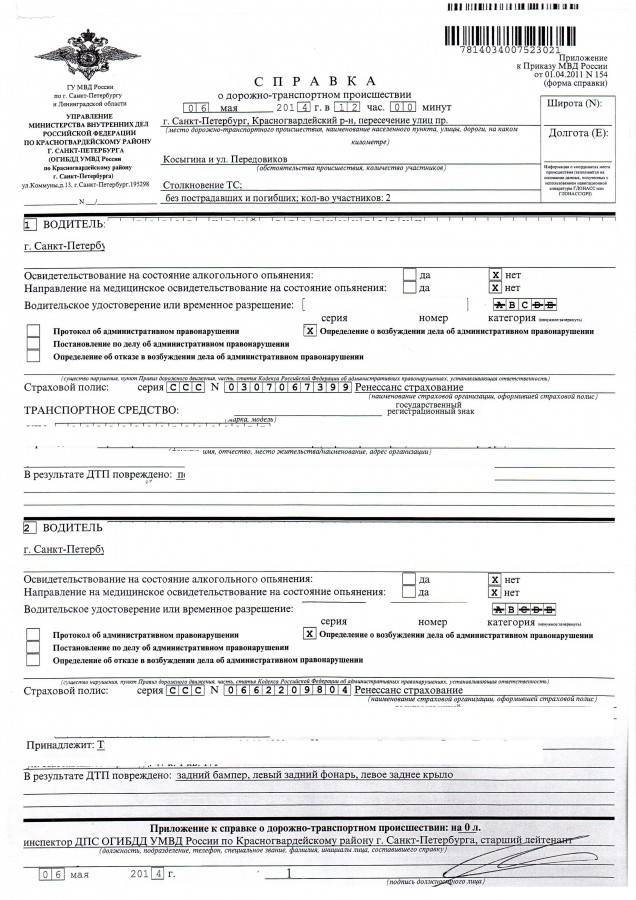

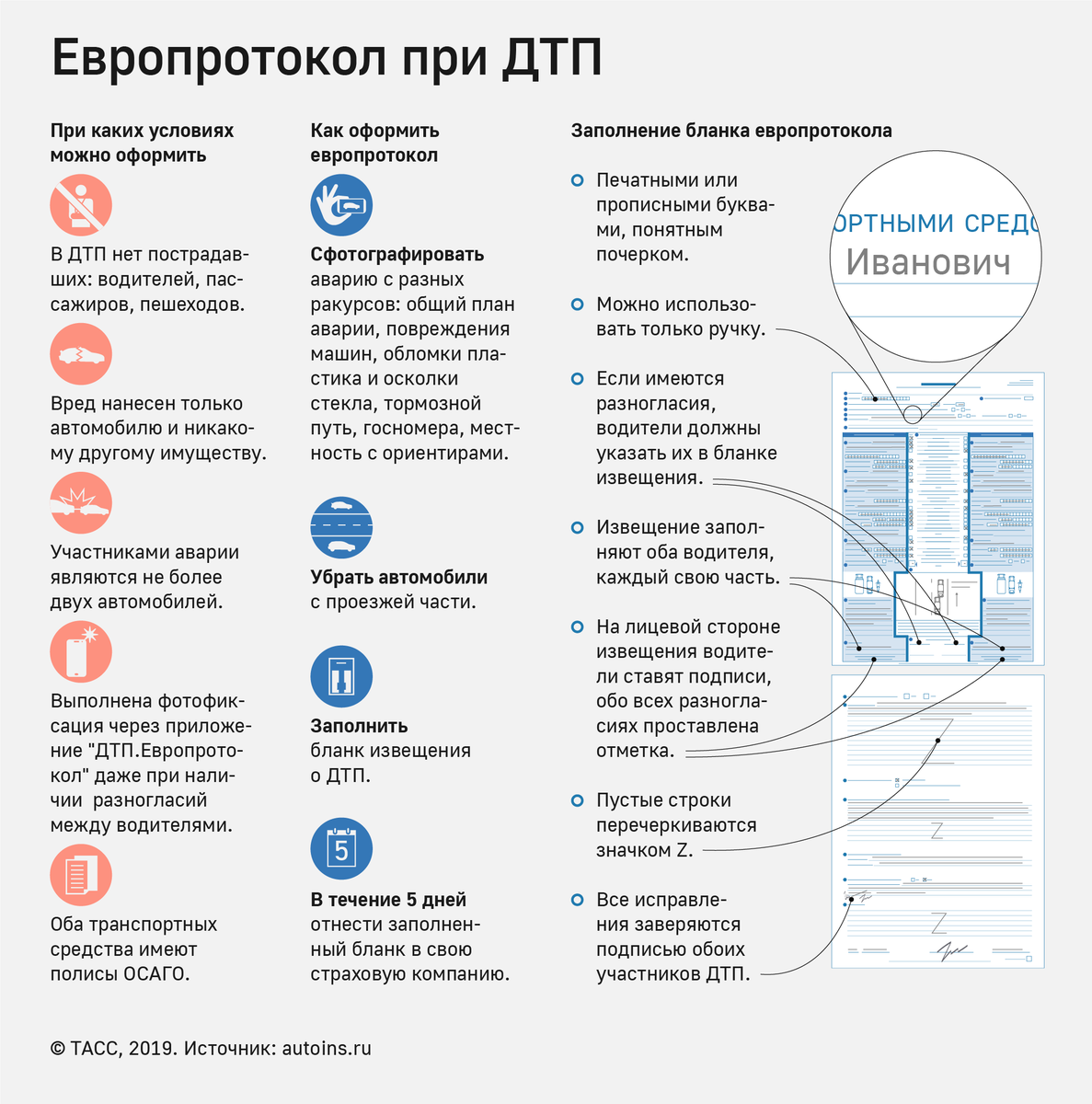

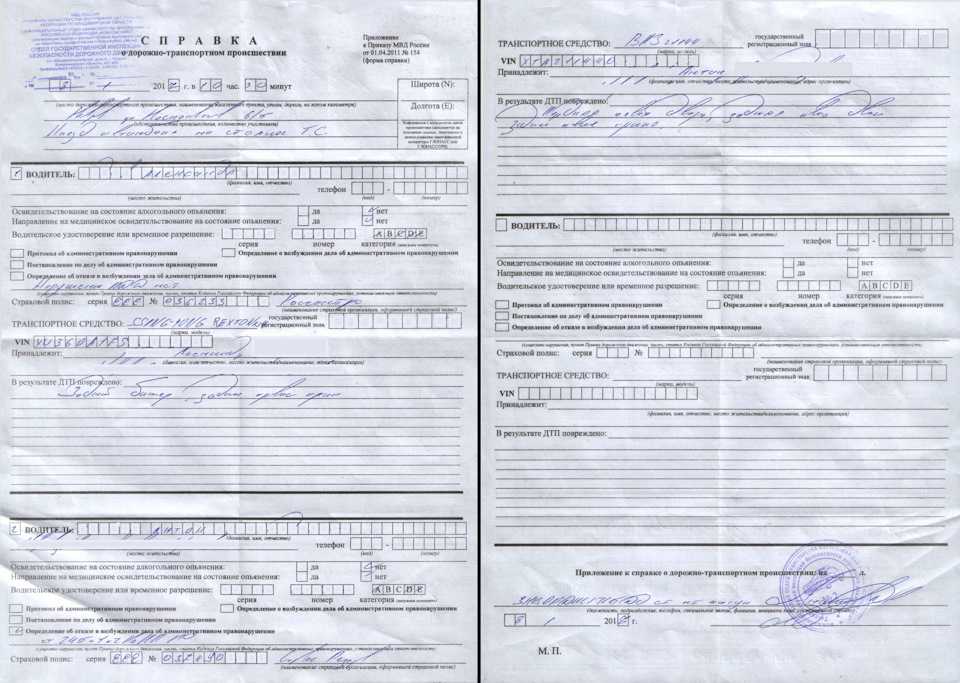

Какие документы мне должны выдать на месте ДТП?

Ответ на этот вопрос зависит от того, кто и как фиксировал происшествие.

Если оформлялся европротокол, то никаких документов из ГИБДД у вас не будет. На месте ДТП составляется одно-единственное извещение о дорожно-транспортном происшествии. Его нужно будет передать в страховую вместе с другими обязательными документами.

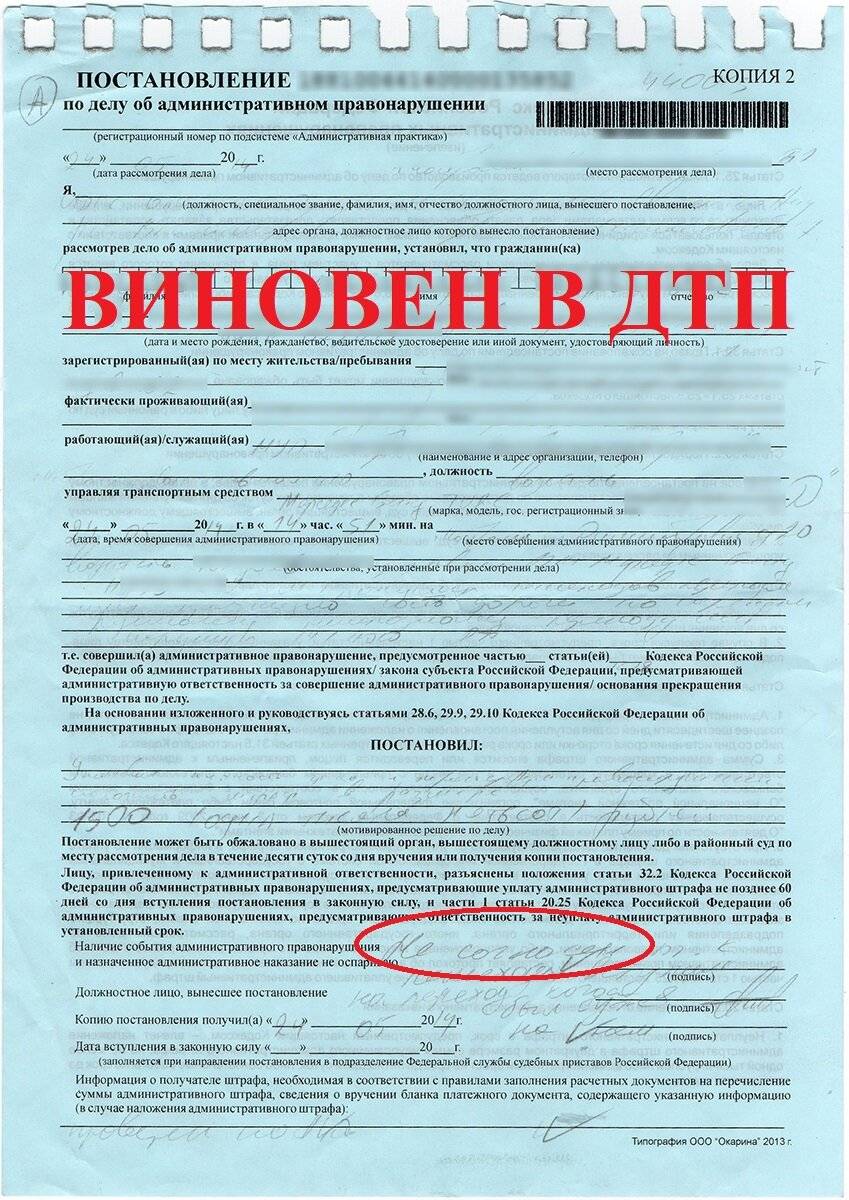

И напротив, если аварию оформляли сотрудники ГИБДД, то они могут составлять различные процессуальные документы – от схем до постановлений и определений.

Непосредственно на месте ДТП вам могут выдать копию:

- определения об отказе в возбуждении дела – если инспектор установил обстоятельства аварии, но в действиях водителя (-ей) нет правонарушения, за которое можно привлечь в рамках КоАП,

- протокола – когда дело будет рассмотрено позднее или в случаях, когда наказание уполномочен выносить судья, а не ГИБДД,

- реже – постановления о прекращении дела.

Но это лишь в том случае, если инспектор ДПС смог рассмотреть дело на месте и вынес по нему решение. То есть когда ситуация с виновностью вполне очевидна и сами водители не спорят.

По сути всё! Иные документы инспекторы на месте ДТП не выдают. Но могут пригласить на группу разбора, и тогда необходимые документы для СК придётся получать уже в стенах Госавтоинспекции.

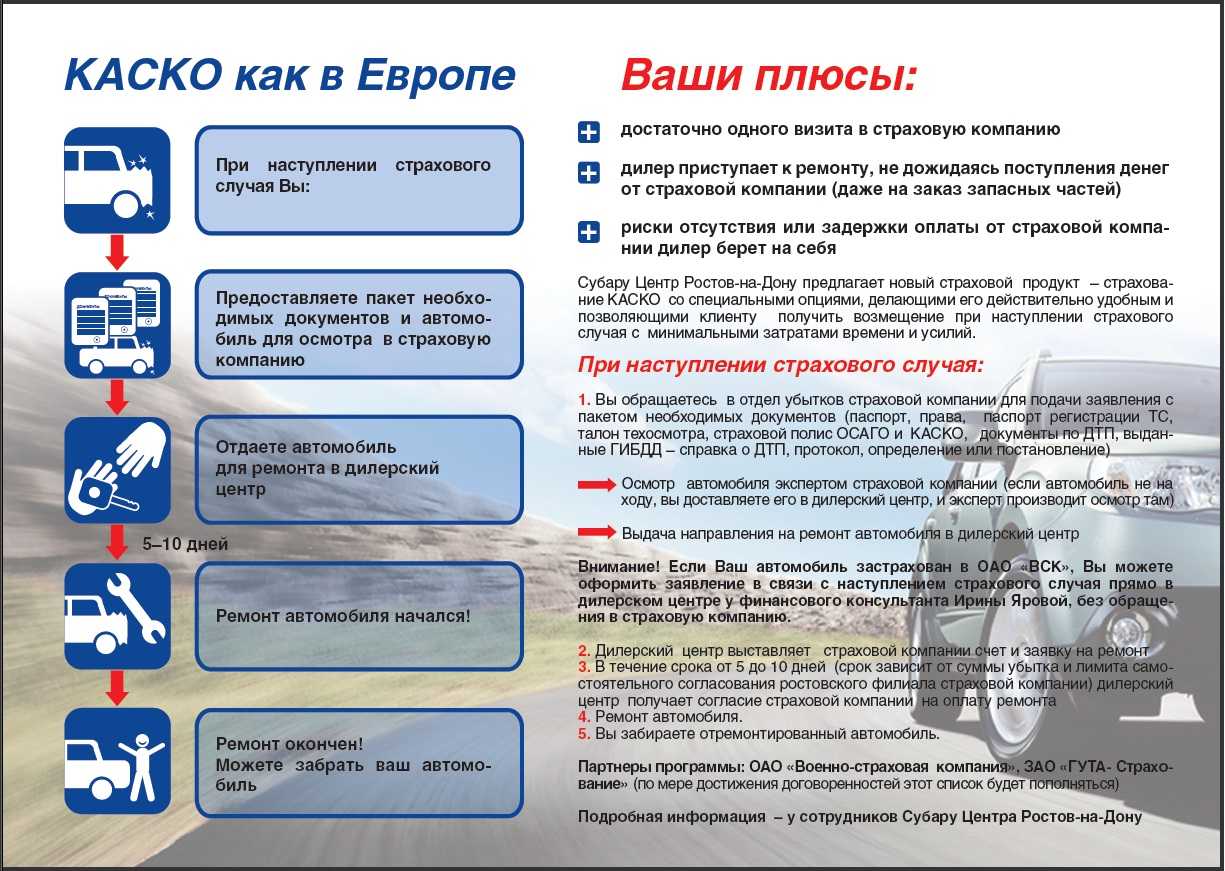

Могу ли я доплатить за ремонт, чтобы направили на СТОА дилера?

Да, можно. Но при этом вам нужно будет договариваться со страховой, чтобы она дала согласие выдать направление на ремонт в дилерский сервисный центр не из списка своих СТОА-партнёров. Обязанности у компании по вашему первому предложению организовать ремонт у официального дилера нет.

Доплачивать за ремонт у официала придётся в 99% случаев. Представители сервиса сами скажут вам об этом. Всё дело в особенностях подсчёта восстановительного ремонта. Страховая считает расходы на ремонт на основе Методик и справочника РСА. Там указаны среднерыночные цены запчастей, материалов и нормочасов – в конечном счёте суммы, даже без учёта износа, оказываются гораздо ниже рыночных.

Но если вашему автомобилю еще нет 2 лет, а страховая не прочь, чтобы вы чинили ТС у официального дилера, то вам предложат подписать согласие на доплату за ремонт. Точный размер доплаты можно будет узнать после диагностики и дефектовки на СТОА. После этого часть суммы оплатит страховщик, а остальное вам придётся доплачивать из своего кармана. Или не из своего?

Отправляют на дефектовку по ОСАГО – что это такое и могу ли я отказаться?

Дефектовкой называется детальный осмотр повреждённого автомобиля с целью выявления скрытых повреждений. Обычно это сопровождается подъемом и разбором авто на станции технического обслуживания. По итогу дефектовки на СТОА составляют смету будущих работ, а потом согласовывают её со страховщиком.

Но тут важно понять следующее: дефектовка – это не ремонт. После неё сроки ремонта не начнутся

А, вероятнее всего, вам придётся ждать, когда же наконец автосервис согласует новую калькуляцию со страховой. На это может уйти не одна неделя, и всё это время автомобиль так и будет стоять с повреждениями.

Что делать в такой ситуации? Если вы готовы ждать – спокойно ждать. В иных случаях ваша задача правильно сдать машину на СТО и зафиксировать либо этот факт, либо факт отказа в приёме ТС на ремонт. И ниже мы расскажем как это сделать.

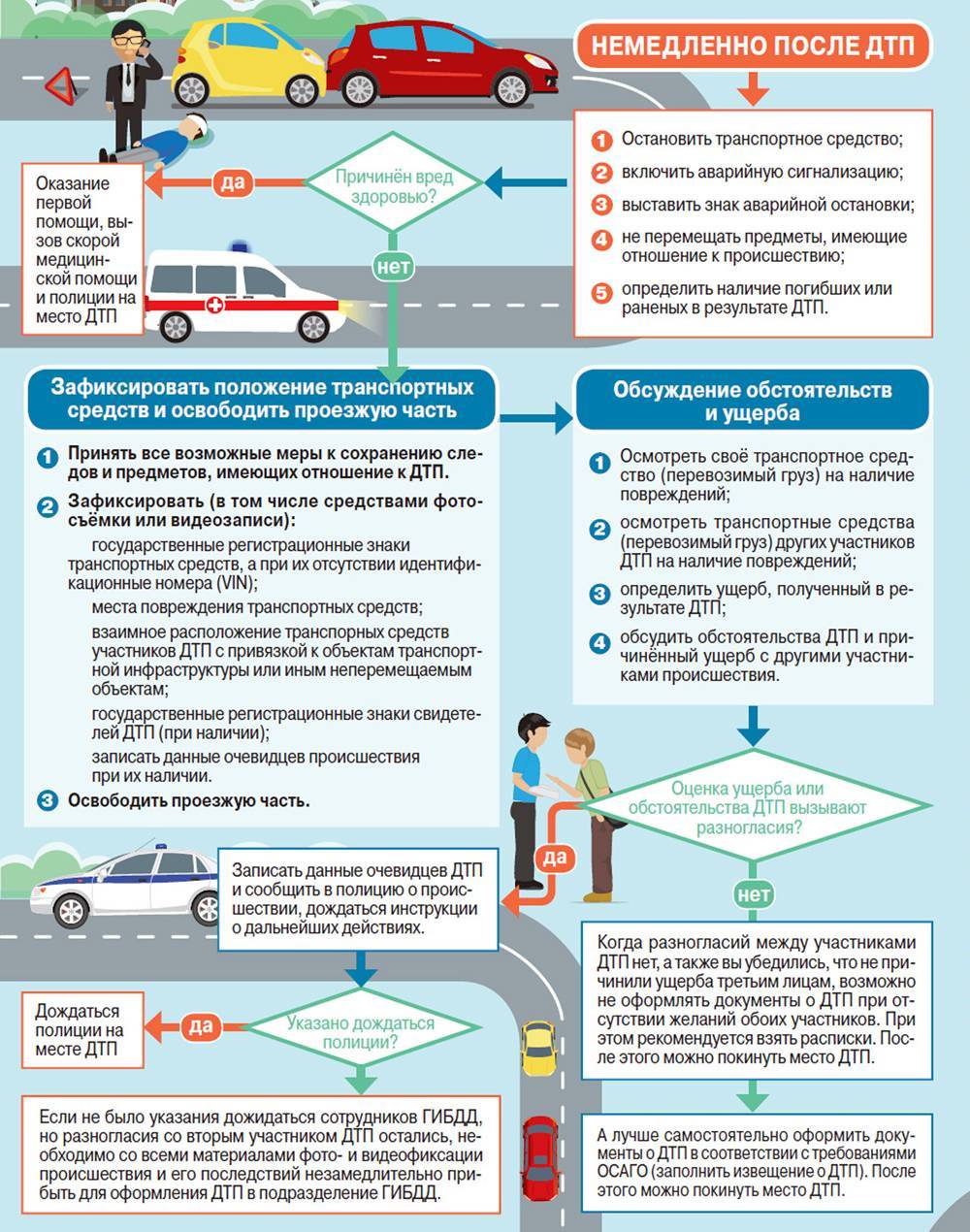

Документальное оформление ДТП – варианты действий

Что делать, если не согласны с суммой выплат после ДТП – пошаговая инструкция

Если вы хотите восстановить справедливость, придётся соблюсти досудебный порядок. Только в этом случае можно добиться адекватной выплаты от страховой. Как правило, на первых этапах они любят упираться и идут в отказ.

Рассмотрим пошаговую инструкцию:

Шаг 1. Дождаться выплаты

Да, прежде чем подавать досудебную претензию, сперва нужно дождаться перечисления денег по факту ущерба в ДТП. Если страховая ещё ничего не заплатила, а просто посчитала на бумаге – спешить не стоит. Дождитесь, пока деньги окажутся на вашем банковском счету. Если их не хватает для нормального ремонта – переходим ко второму этапу.

Шаг 2. Подать в страховую заявление о разногласиях

Такое заявление (оно же досудебная претензия) составляется в свободной форме. Подать его можно любым удобным для вас способом.

Их всего три:

- передача лично в офисе, под роспись,

- электронным способом (на официальный e-mail страховщика или в ЛК на сайте компании),

- ценным письмом по почте.

В заявлении нужно указать данные страховой, свои реквизиты, напомнить о страховом случае и заявить требование доплатить недостающую сумму (либо на основании заключения независимой экспертизы, либо в рамках лимита по ОСАГО).

Ниже вы можете скачать правильный образец:

Шаг 3. Направить жалобу финупу

Это третий шаг, который наступает при не достижении результата на предыдущем этапе. Проще говоря, если страховщик отказался доплачивать недостающую сумму, либо вообще не ответил на вашу претензию.

Обращение финансовому уполномоченному подаётся:

- на официальном сайте омбудсмена,

- ценным письмом по почте.

Вот шаблон заявления в адрес финупа по страховому спору:

Тут есть одна тонкость, о которой мы упомянули выше – экспертиза. Финансовый уполномоченный является независимым «судьей». Чтобы разрешить ваш спор со страховой, он обращается в службу обеспечения своей деятельности, специалисты которой привлекают сторонних экспертов к оценке ущерба.

И если в распоряжении финупа окажутся только фотографии и документы от страховой, то он проведёт НЭ по ним. Следовательно, некоторые повреждения могут быть снова не учтены. Для более детального анализа имеет смысл перестраховаться. Направьте омбудсмену фотографии повреждённой машины – их можно сделать при осмотре и разборе автомобиля на любом СТО (это выйдет дешевле, чем заказывать независимую экспертизу).

Шаг 4. Обратиться в суд

Если финуп вынесет устраивающее вас решение, обращаться в суд не потребуется. В ином случае придётся подавать исковое заявление.

Однако учтите, что в 2023 году экспертиза финансового омбудсмена приравнивается к судебной. Это значит, что при подаче иска в суд вам придётся оспаривать уже проведённую финупом экспертизу, указывая суду на неточности в её результате. И для этого придётся делать свою независимую оценку. Если суд примет решение в вашу пользу, он обяжет страховую возместить вам все расходы – на экспертизу, юристов, госпошлину + основную выплату и неустойку 50% в вашу пользу.

Страховщик направил на ремонт, но насчитанных по ОСАГО сумм не хватает и в сервисе хотят, чтобы я доплатил – это законно?

Да, законно.

Действительно, насчитанных страховщиком денег может не хватить на восстановление машины к доаварийному состоянию. В таком случае на СТО вам намекнут на доплату. Это в принципе логично – автосервис не занимается благотворительностью и не будет делать ремонт себе в убыток.

При таких раскладах у вас есть два варианта:

- Согласиться на ремонт авто б/у запчастями, и тогда, возможно, доплачивать ничего не придётся или переплата составит небольшую сумму – этот вариант актуален для владельцев «тазиков» и прочих старых машин с пробегом,

- Доплатить часть денег из своего кармана и получить качественный ремонт новыми запчастями по ОСАГО, а потраченные деньги затем взыскать с виновника ДТП.

Какой из вариантов предпочесть – решать вам. Всё упирается в ваши финансовые возможности и состояние транспортного средства после ДТП.

Могу ли я отказаться доплачивать?

Конечно.

Вы, как потерпевший, доплачивать не обязаны, поскольку у вас нет законодательной обязанности это делать. Правда, без доплаты с вашей стороны ни о каком ремонте речи и быть не может. В автосервисе откажутся восстанавливать ваш автомобиль, а страховая будет вынуждена заплатить деньгами – с применением Единой методики, а если ваше ТС старше 5 лет, то и с учётом износа. В итоге выплата может не покрыть ремонт.

Но можно взыскать недостающую сумму с виновника ДТП!

Если страховщик компенсировал стоимость ремонта по ОСАГО и тем самым исполнил свою обязанность по возмещению убытков после ДТП, потерпевший больше не вправе требовать с него недостающую сумму на оказавшийся дороже ремонт. Но по закону 2023 года такое требование можно предъявить в адрес виновника ДТП.

На это указал Верховный Суд в пункте 27 ППВС № 31:

Однако с виновника ДТП можно требовать не всю сумму. Речь может идти лишь о разнице между тем, что выплатил страховщик по Единой методике и той суммой, в которую вам обошёлся ремонт. Например, если СК возместила 100 тысяч, а ремонт на СТО вылетел в 180 тысяч рублей, эти 80 000 и есть та сумма, которую вы вправе потребовать с причинителя вреда.

Основанием для такого взыскания с виновника является пункт 1 ст. 1064 ГК РФ, согласно которому причинитель вреда обязан возместить ущерб, нанесённый им чужому имуществу (в нашем случае автомобилю в ДТП).

При обращении к виновнику у вас должен быть на руках акт расчёта стоимости ремонта от страховой. Или заключение независимого эксперта, если вы к нему обращались. Вначале лучше предложить виновнику ДТП возместить ущерб добровольно, а если он откажется – направьте ему досудебную претензию с требованием выплатить деньги, а далее можно будет подавать гражданский иск.

Обычно в таких делах суды встают на сторону потерпевших. После того, как вы получите копию постановления суда, можно приступать к взысканию – либо через работодателя ответчика, либо с помощью судебных приставов.

Что регулирует обязанность уведомления

Если авария оформлена как европотолчок без участия государственного транспорта, виновник обязан

- в течение пяти рабочих дней отправить уведомление о происшествии в страховую компанию (статья 11.1 § 2 Федерального закона об ОСАГО).

- Ремонт транспортного средства не должен начинаться в течение 15 календарных дней со дня аварии или до приезда представителя инспекции или независимого эксперта (статья 11 § 3 Федерального закона о страховании гражданской ответственности).

Если ДТП оформлял инспектор ГИБДД (без европотолка), срок для обращения в страховую компанию составляет три года (ст. 196 и 966 Гражданского кодекса РФ).

Последовательность действий в случае незаконного отказа

Если получен незаконный отказ в выплате компенсации или насчитали мало:

- получите документы от СК;

- напишите жалобу в контролирующие органы;

- проведите досудебное урегулирование;

- обратитесь в суд.

Получение письменного отказа

Срок для перечисления компенсации на счет пострадавшего лица составляет 20 дней с момента подачи заявления в СК. Если страховая организация не выплачивает по ОСАГО в установленный срок, она должна предоставить письменное уведомление с указанием причин отказа в компенсации. Оно понадобится и для обращения с жалобой в контролирующие органы, и для подачи искового заявления.

Иногда, для разрешения спорного вопроса со страховщиком, достаточно потребовать выдачи письменного отказа, после чего СК меняет свое решение.

Жалоба в контролирующие органы

Если указанные в уведомлении основания являются незаконными, обратитесь с жалобой в Центробанк РФ и Российский Союз Автостраховщиков. Эти организации контролируют деятельность СК.

В жалобе укажите:

- личные данные;

- информацию об СК;

- суть проблемы;

- просьбу принять меры.

К жалобе приложите письменный отказ, полученный от СК. Направьте жалобу по почте или подайте online, на сайте организации. Срок рассмотрения обращения не должен превышать 2 месяца.

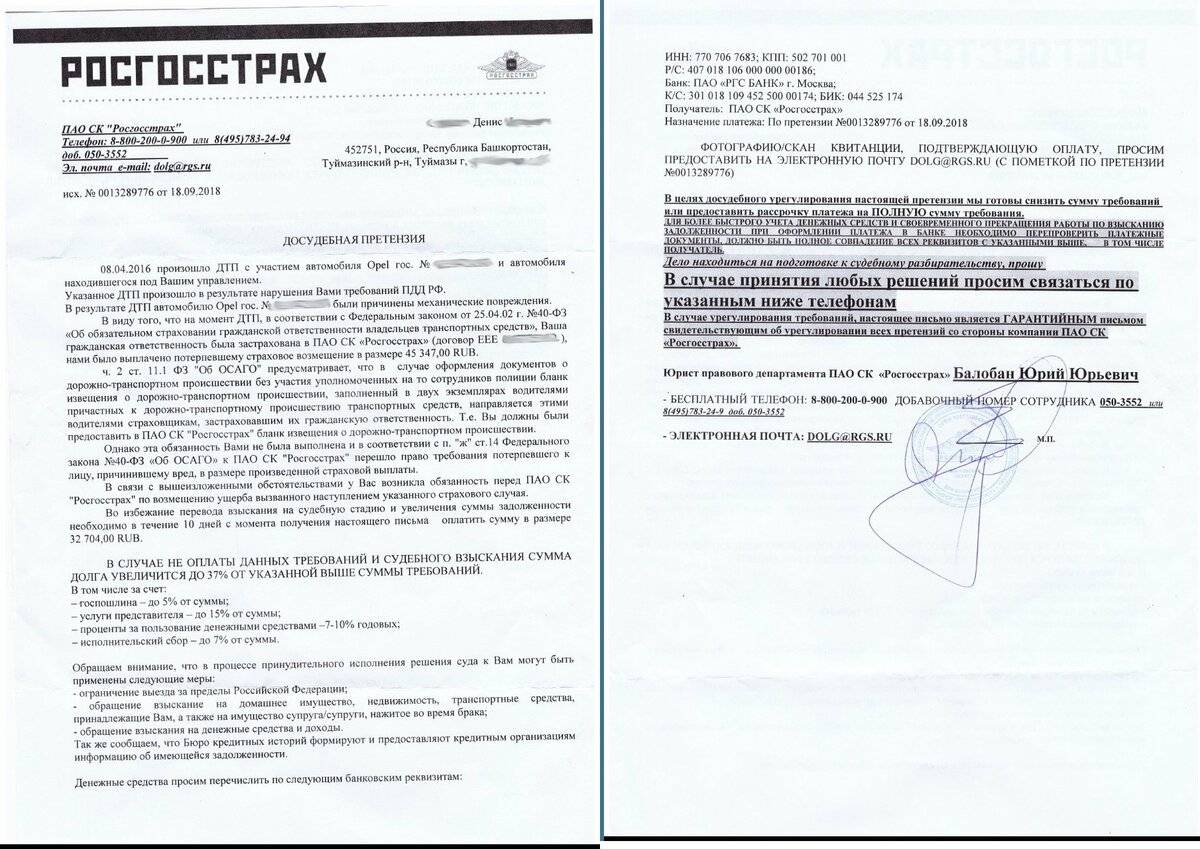

Досудебное урегулирование

Одновременно с жалобой направьте досудебную претензию в адрес СК. Укажите в ней:

- наименование и адрес страховой организации;

- информацию о заявителе;

- требования, подкрепленные ссылками на действующее законодательство;

- данные для обратной связи;

- банковские реквизиты, на которые должно быть перечислена компенсация.

К претензии приложите копии:

- паспорта;

- документов на автомобиль – ПТС, СТС, ОСАГО;

- справку о ДТП из полиции или Европротокол.

Скачать бланк досудебной претензии в страховую компанию по ОСАГО

Без досудебного урегулирования конфликта обращение в судебную инстанцию неправомерно.

Обращение в суд

СК дается 10 дней на изучение досудебной претензии. Если в течение этого срока никакой реакции со стороны страховщика не последовало, обращайтесь в судебный орган.

Подсудность зависит от суммы искового заявления. Если ущерб оценивается более чем в 50 000 рублей, обращайтесь в районный суд, если менее – в мировой.

Если судебный орган принял решение в пользу истца, направьте полученный исполнительный лист приставам для принудительного взыскания средств с СК.

Если решение принято в пользу ответчика, подайте жалобу в вышестоящий судебный орган.

Подготовку документации и иска для обращения в суд лучше доверить опытному юристу. Он поможет грамотно составить заявление и будет представлять интересы в судебных заседаниях.

Какой ущерб покрывает страховка

Страховая дтп компенсирует убытки от попадания в аварию не в полном масштабе. По крайней мере не всегда. Когда речь об ОСАГО и вы являетесь виновником, страховка возмещает убытки пострадавшему, но сумма будет не больше 400 тыс. рублей. А если в аварии кто-то пострадал физически или погиб, тогда компенсация достигает 500 тыс. рублей. Но пострадавшие могут обратиться в суд, чтобы взыскать сумму поверх той, что не достает со страховки.

Иногда виновники ДТП оформляют полис ДОСАГО. В его рамках лимиты выше, но и они зависят от того, на каких условиях составлен договор. А если хотите чтобы страховка покрывала ремонт и вашего автомобиля, тогда рекомендуется дополнительно оформить КАСКО.

Кстати, учтите, что оформляяевропротокол, возмещение небольшое – максимум 100 тыс. рублей. Но для аварий, что произошли в Москве (области), Питере (области), и участники не имеют разногласий по поводу происшествия, вернут до 400 тыс. рублей.

Получить юридическую помощь по вопросам ДТП можно на нашем сайте.

Как оформить европротокол через приложение

Как оформить европротокол при ДТП в 2023 году?

Обращаемся в страховую — пошаговая инструкция

Итак, что делать при наступлении страхового случая? На самом деле порядок действий прост:

1. Вам нужно собрать все документы по ДТП, заполнить извещение и написать заявление о страховой выплате.

2. Далее необходимо либо отвезти эти документы лично в страховую, но тогда требовать акт приёма документов (который Вам выдавать, собственно, не обязаны), снимать процесс сдачи документов по-одному на видео.

Но лучше отправить набор документов почтой заказным письмом обязательно с уведомлением о вручении, хранить чек отправки и уведомление. Далее при поступлении письма в страховую Вам придёт уведомление о вручении — его тоже нужно хранить, а также запомнить дату вручения — от неё начинается отсчёт срока возмещения.

3. Теперь нужно ждать 20 календарных дней (сюда не включены дни, которые официально считаются праздничными нерабочими) для выплаты или направления на ремонт. Также с даты получения письма с документами или вручения Вами их лично в руки в офисе у страховой есть 5 дней для осмотра автомобиля.

4. По результату этого срока возможны 3 варианта исхода событий:

- Вы получите выплату или направление на ремонт в течение 20 дней (либо немного позже),

- Вы получите мотивированный отказ в выплате или ремонте от страховой,

- страховая компания никак не отреагирует — не будет ни отказа, ни возмещения ущерба.

Последний пункт, собственно, равносилен отказу. Что делать в каждом таком случае, мы и рассмотрим ниже.

Какие последствия в 2023 году?

Практически во всех случаях абсолютно никаких. Но выше мы не зря разделили способ оформления аварии – именно в этом случае последствия могут отличаться. Но давайте по порядку рассмотрим, может ли что-то быть в виде ответственности!

Отказ в выплате?

- непредоставление автомобиля потерпевшего для осмотра в страховую компанию,

- непредставление полного набора документов для получения возмещения,

- если вы обратились не в ту страховую (например, поехали с заявлением в свою, когда в ДТП были пострадавшие, и вы должны были ехать к страховщику виновника)

- и ещё небольшой ряд случаев.

Однако, никакая из перечисленных выше обязанностей сообщить о происшествии не является законным поводом для отказа в выплате в 2023 году. Вы просто не найдёте в действующем законодательстве таких причин. Поэтому он будет незаконен.

Таким образом, если являетесь потерпевшей стороной в ДТП и не успели отправить европротокол в страховую в течение 5 рабочих дней, то только на этом основании отказа быть не может. На самом деле, вы можете обратиться за выплатой в течение общего срока исковой давности – 3 лет.

Штраф ГИБДД?

И административные наказания также не грозят водителям, не выполнившим обязанность сообщить о ДТП страховщику.

Все такие санкции регулируются соответствующим Кодексом об административных правонарушениях. Глава 12 в нём содержит нормы ответственности в области дорожного движения. И в ней есть всего одна статья, касающаяся ОСАГО – 12.37, которая предусматривает штраф за отсутствие ОСАГО или если водитель не вписан в действующий полис. А вот за неуведомление страховой компании после аварии наказания вы нигде не найдёте.

Регрессное требование от страховой

А вот это последствие уже вполне реально может наступить. Регресс – это требование страховщика от вас, если вы виновник ДТП, выплатить ему всю сумму, которая была компенсирована её же потерпевшему. То есть страховщик не отказывает в возмещении (нет у него такого права), а выплачивает всё. Но затем у него появляется право истребовать его полный размер с виновника.

Однако, такая ответственность с каждым днём становится всё реже на практике. Объясним, в чём тут дело.

Есть в том же ФЗ Об ОСАГО статья 14, пункт 1 которой содержит все обстоятельства, при наличии которых страховая организация имеет право регрессного требования. К ним относятся, к примеру, скрытие с места ДТП или если виновник был в нетрезвом виде. Но откуда же взялось как основание несообщение страховщику о ДТП?

Конкретно утрата силы данного пункта произошла с 1 мая 2019 года. Но договоры ОСАГО, заключенные до этой даты, подчинялись и закону до внесения поправок. Поэтому для виновников с полисами до указанной даты подпункт “ж” актуален. Но таковых на сегодняшний день уже не осталось (при том, что страховой случай по такой страховке мог быть как максимум до 30 апреля 2020 года).

Поэтому в 2023 году за неисполнение требования виновником ДТП сообщить в страховую о событии не предусмотрено ни штрафа, ни регресса, равно как страховщик не имеет права отказать потерпевшему в возмещении при таких обстоятельствах.

Кому жаловаться на страховщика?

Автовладелец всегда может обжаловать действия менеджеров страховой компании в Центробанке, еще лучше обратиться сразу к финансовому омбудсмену. Правда, для этого придется доказать, что сотрудники страховщика отказали в приёме заявления на возмещение ущерба. В качестве доказательств подойдут:

- Письменный отказ страховщика в приёме заявления.

- Свидетельские показания очевидцев.

В последнем случае стоит самостоятельно подготовить соответствующий акт. Этот документ составляется в произвольной форме, но в нём непременно нужно указать паспортные данные и телефоны очевидцев. Также в акте следует описать суть разногласий между страховой компанией и клиентом. Доказательства следует приложить к письменной жалобе в Центробанк.

Если сотрудники Центробанка сочтут жалобу обоснованной, в отношении страховщика будут приняты дисциплинарные меры. В отдельных случаях страховая компания не только будет вынуждена устранить нарушение, но и заплатит крупный штраф.