Нововведения в правилах

Самым важным изменением в правилах стоит назвать то, что было принято решение уменьшить законодательно срок предоставления документов страховщику, что объясняется необходимостью проведения как можно более быстрой профессиональной экспертизы, которая поможет определить фактическое состояние транспортного средства.

Помимо этого, стоит учитывать несколько важных тонкостей:

- В такой же срок нужно предоставить страховщику свой автомобиль для того, чтобы его представители провели собственную экспертизу. В данном случае отсчет начинается с момента подачи заявления страховой компании.

- Утилизация или ремонт транспортного средства проводятся только после того, как пройдет 15 дней с получения согласия страховой компании.

- Предельно возможная компенсация при оформлении «Европротокола» не может быть выше 50 000 рублей, но данное ограничение не распространяется на населенные пункты Федерального значения.

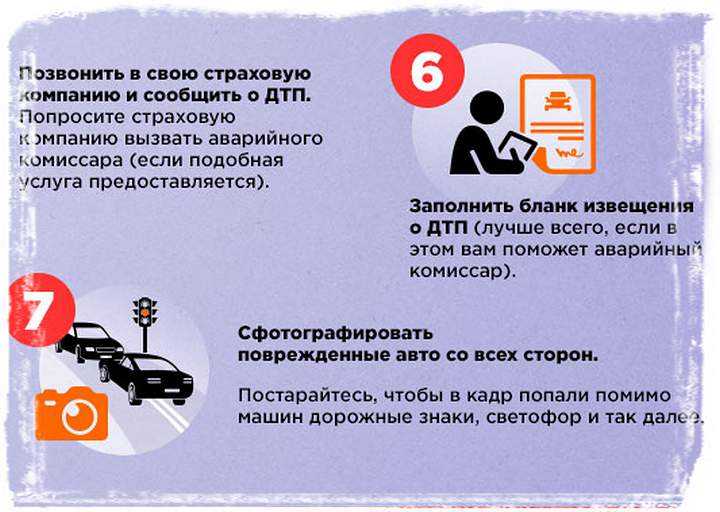

В случае составления «Европротокола» рекомендуется пользоваться различными средствами для фиксации неисправностей. Зачастую вполне хватает проведения стандартной видео- или фотосъемки, а также сбора необходимой информации из ГЛОНАСС или другой спутниковой системы. Все это поможет вам гораздо быстрее получить страховую выплату.

При заполнении ОСАГО важно обращать внимание на такие детали как наличие водяных знаков, заметная рельефность надписи с номером полиса, наличие микротекста внизу бланка — это признаки подлинности документа. Ознакомиться с примером заполнения извещения о ДТП по ОСАГО можно по этой ссылке

Ознакомиться с примером заполнения извещения о ДТП по ОСАГО можно по этой ссылке.

Как долго рассматривается?

В случае, если ДТП произошло после 01.07.2016, срок рассмотрения досудебной претензии составляет десять календарных дней (исключая нерабочие праздничные дни со дня ее поступления). В указанный срок страховая компания обязана исполнить требуемые обязательства, указанные в договоре обязательного страхования, либо отправить отказ выполнения требований, указав в нем причины.

Сколько дней дается на рассмотрение и ответ?

Страховой представитель имеет 10 рабочих дней для рассмотрения обращения после получения официального документа. В большинстве случаев, через 5 дней Страховая отправляет ответ на письмо с согласием на полное покрытие ущерба, частичную выплату или аргументированным отказом на требованиями автомобилиста. Увеличение срока на удовлетворение претензии произошло в связи с редакцией закона 10.07.2016, поэтому, если ДТП зарегистрировано до этой даты, то срок рассмотрения претензии составит 5 дней.

Если выплаты от СК или официального ответа не поступило в течение 10 дней после поступления претензии по указанному адресу, на законодательном уровне разрешено обращение в суд. Получение претензии по адресу должно быть документально подтверждено.

Конкретные случай

Зачастую досудебная претензия помогает решить вопрос без обращения в суд. Однако, существуют и такие примеры как:

“Мы обратились в страховую 22 ноября, сегодня 11 декабря,выплат до сих пор нет, машина признана тотальной, страховая отвечает, что документы до сих пор готовятся на пересечение денежных средств. Подскажите, если выплаты должны были быть осуществлены ещё до Нового Года, праздничные дни так же не считаются в эти дни. И когда лучше обращаться в суд, когда будут произведены выплаты или раньше?”

Следует учитывать, что в России СК используют такой прием: отсчитывают 20 рабочих дней, что незаконно, так как считаются календарные дни за исключением праздничных нерабочих.

Через сколько дней страховая компания должна ответить на заявление

Страховщик должен ответить на заявление также в определенные сроки. Однако эти сроки имеют разделения:

- Заявление, если в случае ДТП произошла смерть потерпевшего, принимается в течение 15 дней, рассматривается на протяжении 5 дней;

- В других случаях решение принимается за 20 дней. Исключение составляют ситуации, когда пострадавший требует ремонт ТС на той станции, которая не является партнером страховой компании. Такое обращение рассматривается на протяжении месяца.

- В течение 5 рабочих дней ТС, которое повреждено в дорожном происшествии, следует доставить на экспертизу. После истечения этого срока пострадавшему придется делать экспертизу за свой счет.

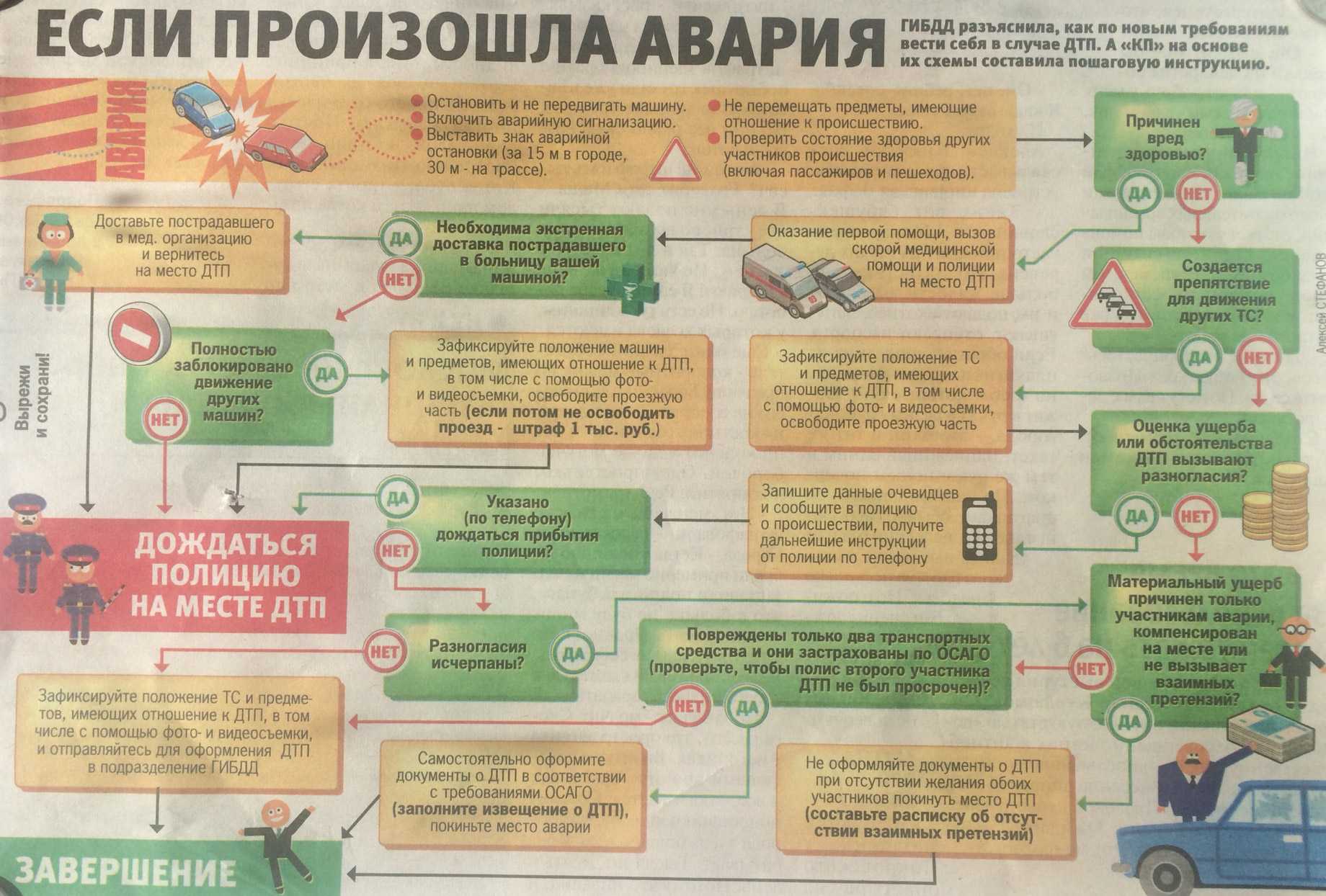

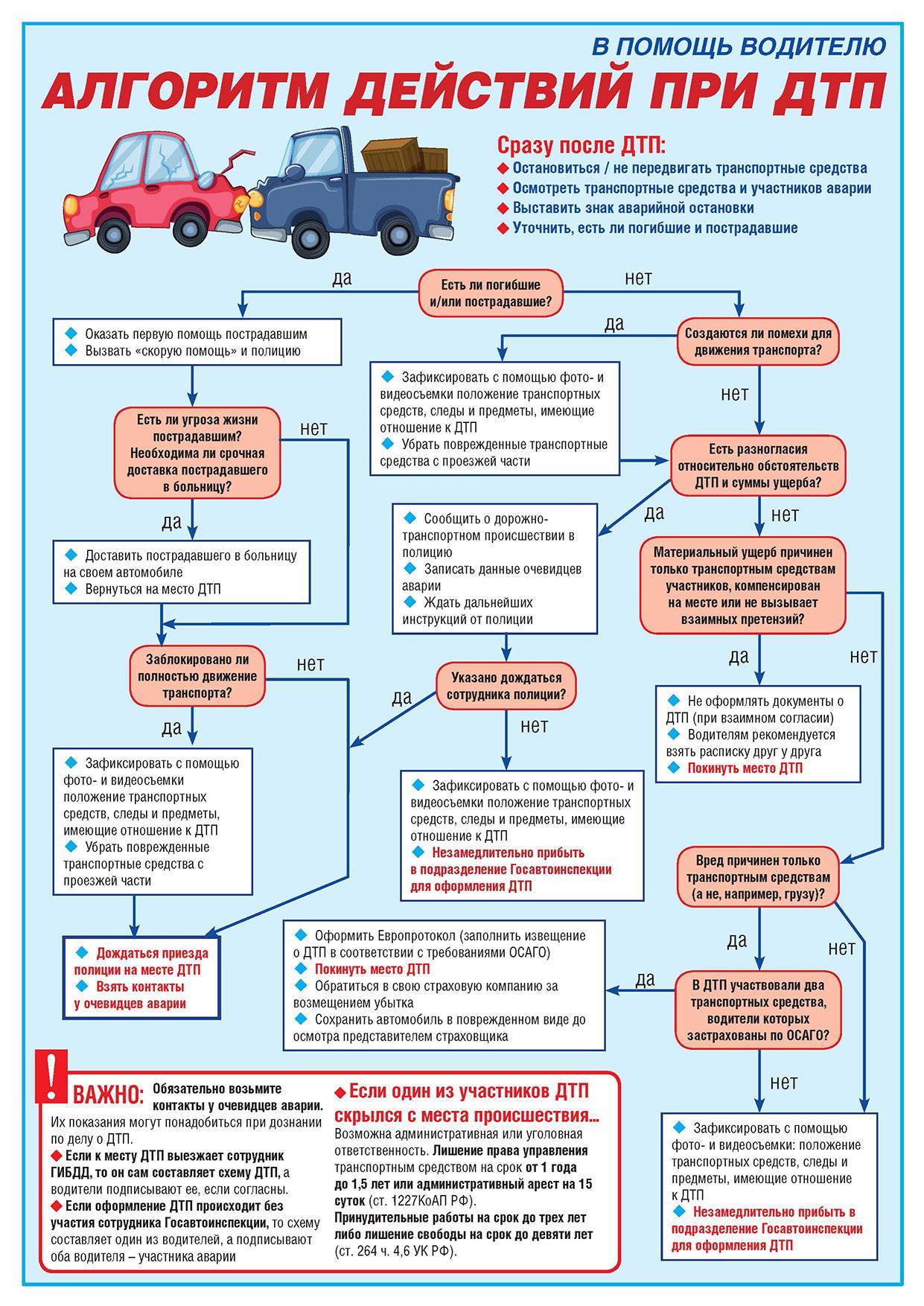

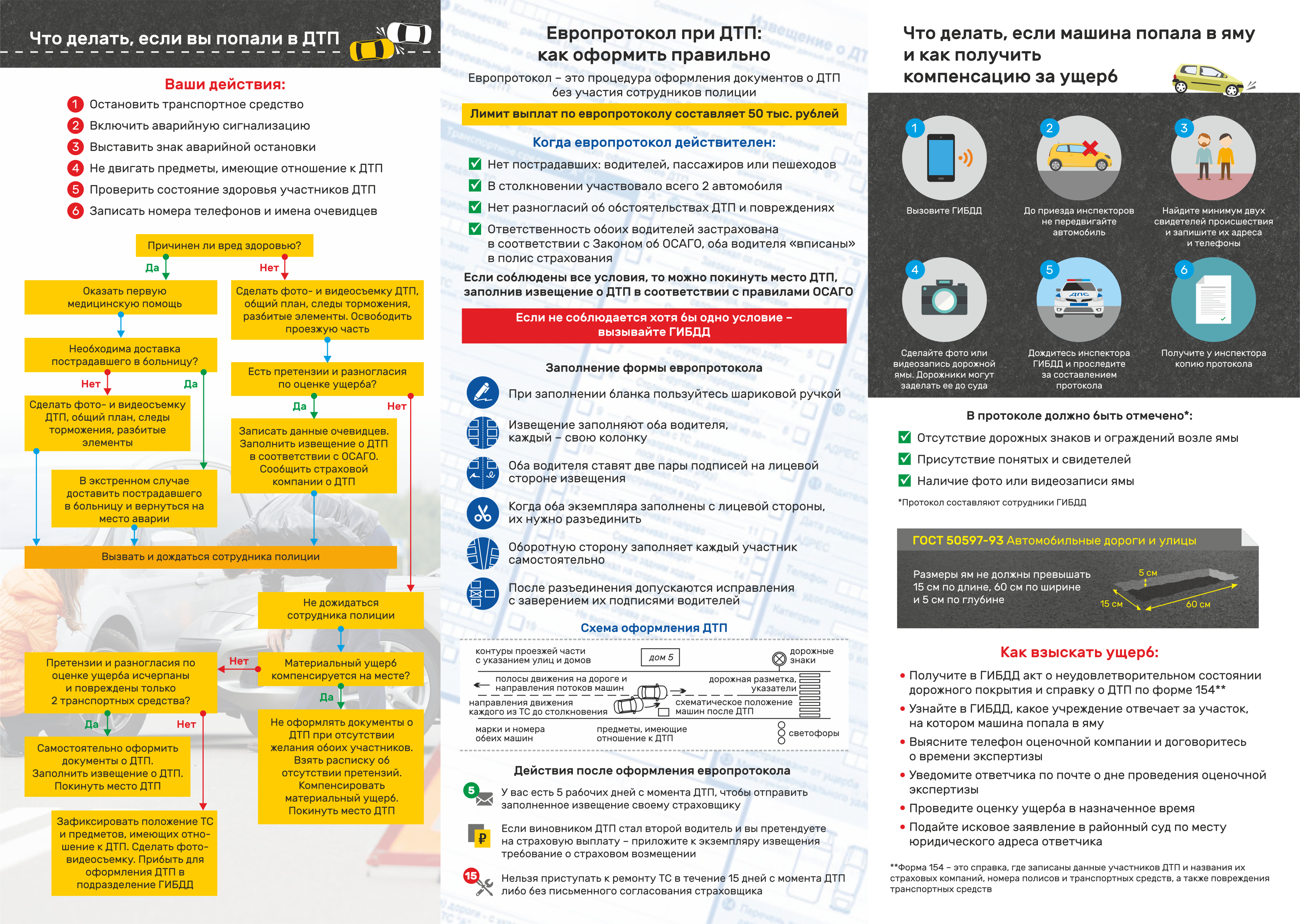

Действия сразу же после аварии

Компенсация от страховой компании, а также сохранение водительского диплома, а иногда даже уголовное преследование виновника, зависит от того, что вы сделаете после аварии.

После аварии:

- Остановите и не двигайте автомобиль.

- Включите функцию «аварийное положение».

- Установите предупреждающий треугольник.

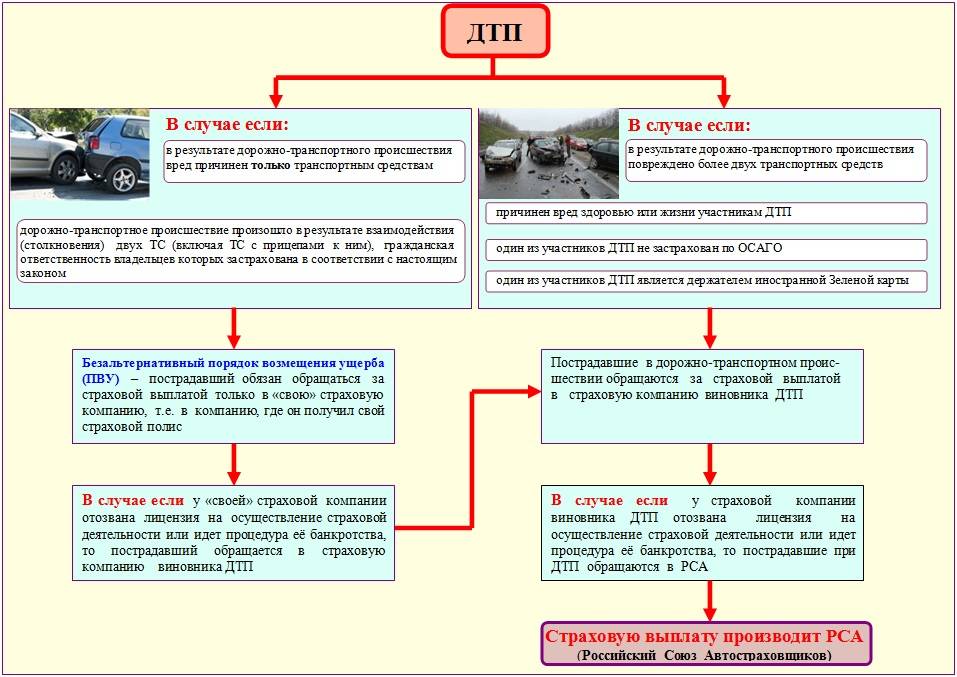

Авария может быть оформлена в отношении страховой компании двумя способами

- Разобраться с дорожным движением,

- Оформить Европротокол.

Справка о ДТП (Европротокол) должна быть заполнена вторым водителем и представлена в страховую компанию при соблюдении всех условий.

- Не причинен вред здоровью.

- Сумма ущерба не превышает 100 000 евро.

- В ДТП участвуют не более двух транспортных средств.

- Между водителями нет разногласий по поводу виновности.

- Каждый автомобиль имеет страхование ответственности, и лицо, управлявшее автомобилем в момент аварии, ссылается на страховой полис.

Если хотя бы одно из условий не соблюдено, необходимо вызвать дорожных инспекторов и ожидать их прибытия. Инспектор прибывает на место ДТП, фиксирует происшествие, составляет протокол, оформляет документацию и передает ее в страховую компанию.

Когда нужно обратиться в течение пяти дней

Требование о подаче извещения о ДТП в пятидневный срок прямо указано в Правилах ОСАГО, содержании полиса. Этот период дается для оформления документов на месте аварии, обращения пострадавших в медучреждения. Кроме того, офис страховщика может располагаться вне места оформления ДТП, поэтому участникам аварии дается 5 дней на соблюдения всех формальностей.

Вот как соблюдается правило пяти дней при обращении за компенсацией ОСАГО:

- пострадавшему необходимо подать извещение в период до пяти дней, чтобы получить выплату по программе Европротокола (при нарушении этого условия может выноситься отказ);

- если извещение оформлялось с участием сотрудников ГИБДД, также необходимо передать документы страховщику в течение 5 дней (однако пропуск этого срока не лишает права на выплаты);

- виновник ДТП должен уведомлять свою страховую в течении 5 дней, иначе ему будет предъявлен регрессный иск.

Программа Европротокола позволяет получить возмещение по упрощенным правилам. По этой причине пятидневный период должен соблюдаться в обязательном порядке, иначе будет применяться общий порядок выплат. Для виновного лица за просрочку обращения может наступать ответственность в виде регрессного иска.

В каких случаях нужно обратиться в страховую в течение 3 лет

На урегулирование споров в сфере страхования распространяются общие правила исковой давности ГК РФ. Если страховая откажет вам в выплате, либо размер компенсации будет занижен, добиться принудительного взыскания можно в пределах трех лет. Вот какие нюансы нужно учитывать, чтобы соблюсти требования закона:

- даже если пропущен пятидневный срок на обращение в страховую компанию, это не аннулирует общий срок исковой давности в 3 года;

- срок давности для обращения в суд начинает течь с момента ДТП, либо с момента отказа страховщика;

- в трехлетний срок входит не только подача претензий в ск или искового заявления в суд, но и обращение к финансовому омбудсмену.

Судебная практика подтверждает, что пропуск пятидневного периода подачи не лишает права на получение компенсации ОСАГО. Однако страховщик наверняка откажет в добровольном возмещении, поэтому придется разрешать спор через финансового омбудсмена и суд. При любых спорных вопросах желательно проконсультироваться у опытного страхового юриста, который оценит ситуацию и даст рекомендации по дальнейшим действиям.

Сроки обращения в страховую

Важным условием является соблюдение сроков обращения в страховую компанию. Ведь все случаи, требующие доказательства вашей невиновности и получения компенсации, должны исполняться как можно быстрее. Но жизненные ситуации, порой, заставляют нас отклоняться от намеченного плана, и в такие периоды возможна задержка подачи заявления. Что же делать? Существует ли крайний срок, когда может быть подано обращение в страховую компанию о ДТП?

Несомненно, и это прописано в федеральном законе под номером 40. Водитель, потерпевший ущерб, должен отправить сообщение через интернет-портал Госуслуг или создать личное уведомление в компанию страховщика в срок, установленный российским законодательством. Когда нужно уведомить страховую – время обращения не должно превышать 5 дней.

Но ситуация может сложится и в обратную сторону, когда виновником в несоблюдении сроков может оказаться пострадавшее лицо. На этот счет нет серьезного регламента наказаний. Если несоблюдение сроков обращения было спровоцированного уважительными причинами, то при предоставлении официальных доказательств страховая не может отказать в продлении.

Также не стоит путать срок обращения и срок подачи заявления. Ведь первое требует уведомления страховщика непосредственно в день аварии. А второе регламентируется пятидневным периодом.

Что будет, если пропустить время?

За пропуск 3-хлетнего срока обращения за выплатой после ДТП, если оно оформлялось сотрудниками полиции, Вы просто не получите возмещение. Почему, мы расписали выше.

А вот за пропуск 5-дневного срока Вам ничего не будет. Это одна из многих обязанностей для автолюбителей, за нарушение которых не предусмотрено ни штрафа, ни вообще каких бы то ни было последствий. В том числе отказа в выплате или возмещении ремонтом. Если Вы пропустили 5-дневный срок, то всё ещё можете обратиться в страховую в течение общего срока исковой давности – 3 года.

А вот для причинителя вреда – виновника ДТП – 5-дневный период может нести очень большие потери. За пропуск ему будет выставлен регресс – то есть с него взыщут ровно столько, сколько было возмещено Вам как потерпевшему. Плюс судебные издержки, если виновник не выплатит регресс в добровольном порядке. Конечно, речь идёт только о случаях оформления ДТП европротоколом.

За пропуск срока в первом пункте Вам подлежит неустойка в размере 1% за каждый день просрочки. Во втором – 0,5%.

Но риски есть!

Особенно, при том же оформлении аварии с европротоколом без участия ГИБДД. Дело в том, что в такой ситуации о характере и обстоятельствах ДТП известно только Вам и виновнику. Повреждения со временем имеют свойство устаревать, и страховой компании при оценке или экспертизе становится сложнее определить причастность повреждений именно к этому ДТП. Особенно, если есть скрытые внутренние повреждения, изначально не заявленные.

В таких случаях, если Вы обратитесь, к примеру, почти через 3 года, страховая может отказать в выплате или ремонте на основании невозможности сопоставить повреждения с датой ДТП. Но главное, суд может встать на сторону страховщика, определив проведение судебной экспертизы, где эксперт также не сможет определить.

Ещё одна важная тонкость для Вас как потерпевшего – ни в коем случае не ремонтировать автомобиль до обращения в страховую. Иначе будет законный отказ (часть 20 статьи 12 ФЗ Об ОСАГО).

Срок выплат по ОСАГО по закону и по факту

Все условия перечисления денег за ДТП четко прописаны в 40 ФЗ «Об ОСАГО», который является основным документом. На законодательном уровне правила часто пересматриваются, в результате чего вносятся правки и дополнения.

Если ранее период по перечислению денег не должен был превышать 30 дней, то с 1 сентября 2014 года его сократили до 20 календарных дней. В течение указанного периода каждый клиент обязан получить средства, для оплаты ремонтных работ или лечения.

Отсчета происходит не с момента обращения потерпевшего в офис страховой, а с даты предоставления последнего документа.

Что касается выплаты компенсации по факту, то дела обстоят хорошо. Страховщики перечисляют средства в срок по нескольким причинам:

- За просрочку выплаты по обязательному страхованию предусмотрен штраф, за каждый день неоплаты. Эти дополнительные расходы обязательно будут возложены на организацию.

- Репутация, отзывы. Не секрет, что конкуренция на рынке страхования большая. В результате этого страховщики стараются сохранить хорошую репутацию, чтобы клиенты не только возвращались, но и советовали продукты компании друзьям, близким.

Когда страховая компания отказывает в возмещении

Пешеход, пассажир, владелец другого автомобиля могут потребовать от страховщика возместить ущерб, полученный в результате ДТП. В Федеральном законе «Об ОСАГО» предусмотрены следующие причины для отказа:

- умышленное причинение вреда здоровью или угроза жизни участникам, виновным в аварии;

- виновник на момент ДТП не имел водительского удостоверения;

- участник, виновный в ДТП, скрылся с места аварии;

- участник, виновный в ДТП, находился под влиянием алкоголя или других наркотических веществ;

- виновник аварии не был вписан в страховой полис, соответственно, не мог управлять данным транспортным средством;

- отсутствие полиса ОСАГО;

- срок годности ОСАГО подошел к концу;

- если ДТП произошло за границей (ОСАГО действует только на территории РФ);

- пассажирам могут отказать в компенсации ущерба, если у него действует другая страховка от несчастных случаев на транспорте;

- банкротство страховой компании.

Страховая компания обязана документально обосновать причину отказа. Пострадавший вправе оспорить решение СК в суде.

Зачем страховые задерживают выплату по ОСАГО

На практике часто страховщики задерживают перечисления по ряду причин. Наиболее распространенные причины нарушений правил единого закона:

- не хватает сотрудников, которые могут обслуживать клиентов, производить выплаты;

- нарушен документооборот;

- потерпевшая сторона не предоставила транспорт для проведения осмотра или не донесла обязательные документы;

- сложное ДТП, по которому открыто гражданское или административное дело.

По данным причинам финансовые организации затягивают сроки по перечислению возмещения. Что касается первых двух причин, то вся вина на страховщике. Согласно закону страховая компания обязана обеспечить работу по приему и урегулированию убытков. Поскольку клиент страдает по внутренним причинам страховщика, то неустойка начисляется вполне законно.

Что касается последних двух причин, то о получение неустойки не может быть и речи. Если страхователь сам отказывается показывать машину, компания может выставить отказ на законном основании.

Что касается последней причины, то такое возможно тогда, когда виновник аварии нарушил правила ДТП или находился в алкогольном опьянении. В таком случае будет заведено дело, в результате которого дата перечисления средств увеличена. Получить неустойку за нарушение оплаты также не получится.

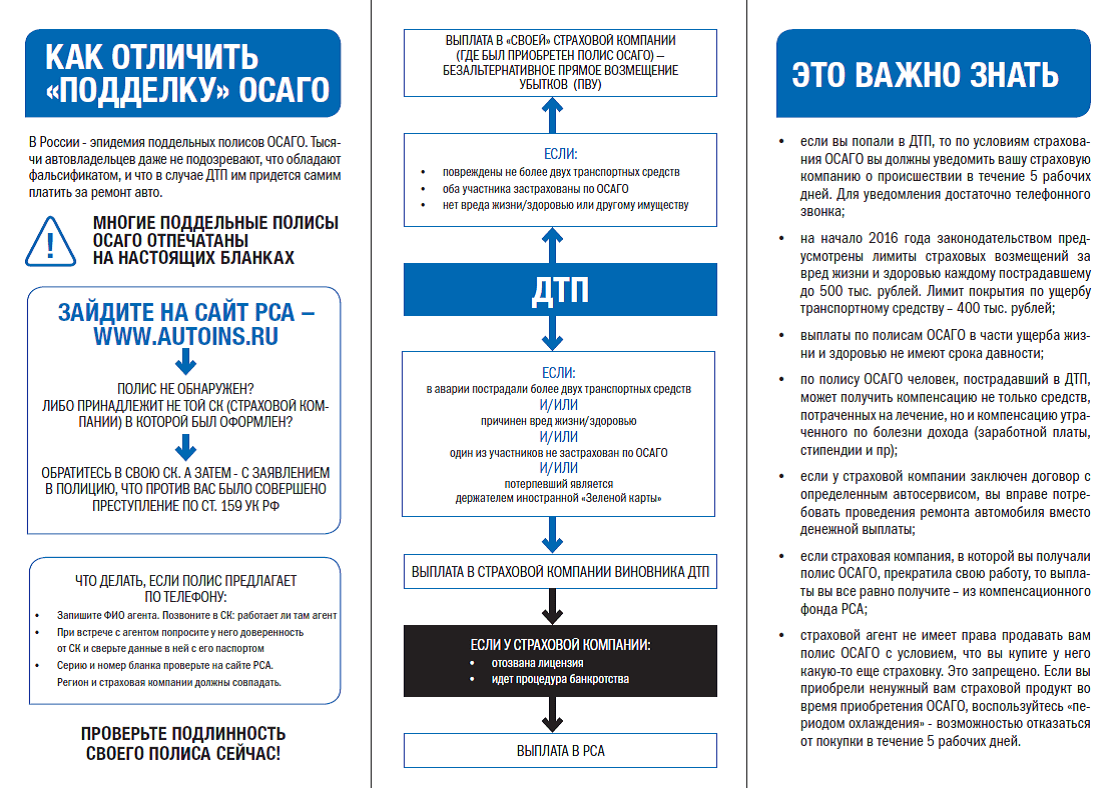

Если вы попали в ДТП без полиса ОСАГО

В случае отсутствия и ОСАГО, и каско самые большие риски возникают при попадании в ДТП.

Во-первых, отсутствие полиса хотя бы у одного из участников делает невозможным оформление ДТП по европротоколу — государственному «суперсервису», который был запущен по всей России с конца 2020 года. Он позволяет урегулировать аварию без вызова сотрудников ГИБДД полностью онлайн на месте. Для этого должны быть соблюдены несколько условий (помимо наличия ОСАГО у обоих участников):

- Отсутствие пострадавших;

- Контактное ДТП с участием двух автотранспортных средств (не считая прицепы);

- В ДТП не причинен вред иному имуществу, кроме транспортных средств участников ДТП;

- Водители обоих автотранспортных средств вписаны в страховые полисы;

- Стороны пришли к согласию относительно обстоятельств ДТП и имеющихся повреждений;

- Обе стороны выразили готовность оформить ДТП с помощью европротокола и в дальнейшем следовать всем обязанностям участников ДТП.

Если оформление по европротоколу по какой-то причине невозможно, то далее многое будет зависеть от того, кто будет признан виновником аварии.

Сколько времени дается на обращение

По страховке ОСАГО можно возместить

ущерб, причиненный транспортному средству или иному имуществу, вред жизни и

здоровья граждан. Независимо от вида ущерба и вреда, сроки предъявления

документов в страховую, претензий и исков будут одинаковыми.

Когда нужно обратиться в течение пяти дней

Требование о подаче извещения о ДТП в

пятидневный срок прямо указано в Правилах ОСАГО, содержании полиса. Этот период

дается для оформления документов на месте аварии, обращения пострадавших в

медучреждения. Кроме того, офис страховщика может располагаться вне места

оформления ДТП, поэтому участникам аварии дается 5 дней на соблюдения всех

формальностей.

Вот как соблюдается правило пяти дней

при обращении за компенсацией ОСАГО:

- пострадавшему необходимо подать извещение в период до пяти дней, чтобы получить выплату по программе Европротокола (при нарушении этого условия может выноситься отказ);

- если извещение оформлялось с участием сотрудников ГИБДД, также необходимо передать документы страховщику в течение 5 дней (однако пропуск этого срока не лишает права на выплаты);

- виновник ДТП должен уведомлять свою страховую в течении 5 дней, иначе ему будет предъявлен регрессный иск.

Программа Европротокола позволяет получить возмещение по упрощенным правилам. По этой причине пятидневный период должен соблюдаться в обязательном порядке, иначе будет применяться общий порядок выплат. Для виновного лица за просрочку обращения может наступать ответственность в виде регрессного иска.

В каких случаях нужно обратиться в страховую в течение 3 лет

На урегулирование споров в сфере

страхования распространяются общие правила исковой давности ГК РФ. Если страховая

откажет вам в выплате, либо размер компенсации будет занижен, добиться

принудительного взыскания можно в пределах трех лет. Вот какие нюансы нужно

учитывать, чтобы соблюсти требования закона:

- даже

если пропущен пятидневный срок на обращение в страховую компанию, это не

аннулирует общий срок исковой давности в

3 года; - срок

давности для обращения в суд начинает течь с момента ДТП, либо с момента отказа

страховщика; - в

трехлетний срок входит не только подача претензий в ск или искового заявления в

суд, но и обращение к финансовому омбудсмену.

Судебная практика подтверждает, что пропуск пятидневного периода подачи не лишает права на получение компенсации ОСАГО. Однако страховщик наверняка откажет в добровольном возмещении, поэтому придется разрешать спор через финансового омбудсмена и суд. При любых спорных вопросах желательно проконсультироваться у опытного страхового юриста, который оценит ситуацию и даст рекомендации по дальнейшим действиям.

Сроки возмещения ущерба по закону

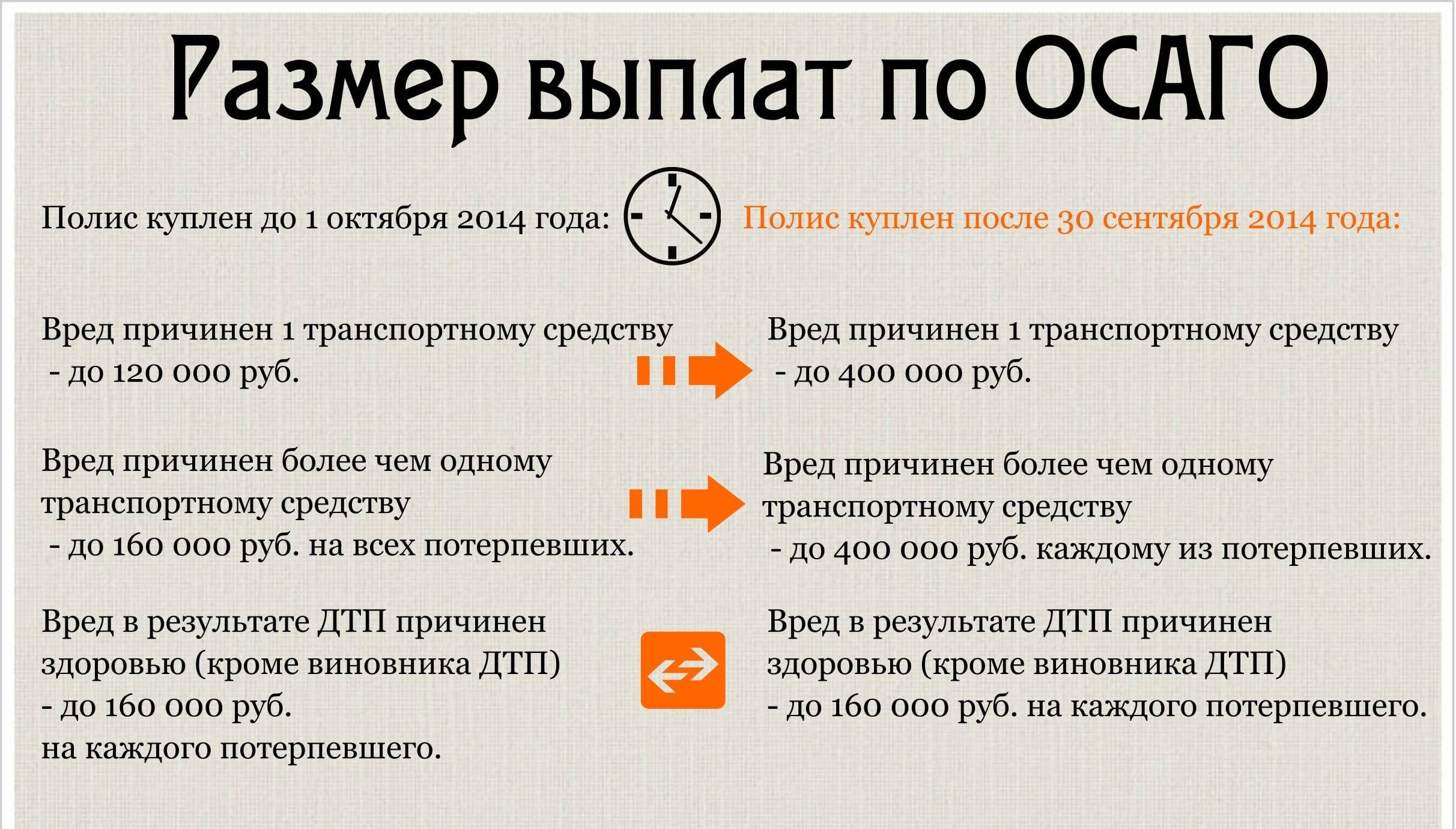

С 1 апреля 2016 года в закон, регулирующий сроки выплаты компенсации по нанесенному ущербу по ОСАГО, были внесены поправки. Согласно им, теперь вместо денежной компенсации предусмотрен ремонт автомобиля. Однако это касается только полисов, которые были оформлены не позднее 28 апреля 2016 года. По полисам, оформленным ранее этой даты, порядок возмещения ущерба остается прежним, то есть предусмотрены денежные компенсации.

Согласно Федеральному закону «Об ОСАГО», срок страховой выплаты по ОСАГО равен 20 календарным дням со дня подачи всех соответствующих документов. Исключение составляют только праздники, то есть дни, которые являются официально нерабочими. Обычные выходные не входят в эту категорию.

Для начала производственного процесса по страховым выплатам нужно подготовить следующие документы:

- заявление на получение страховой компенсации ущерба;

- решение ГИБДД, которое было вынесено другим участникам дорожного происшествия;

- документ, подтверждающий факт ДТП;

- ПТС или СоРТС;

- извещение и ДТП;

- страховой полис ОСАГО.

В случаях, когда денежные выплаты меняются на ремонт ТС, предусмотрены две его разновидности: поврежденные детали авто меняются на новые либо заменяются исправными, но уже бывшими в употреблении. При таком стечении обстоятельств следует уточнить, какой ремонт будет производиться с поврежденным в ДТП ТС.

Получаем отказ и оцениваем перспективы

Итак, если Вас постигла неудача, и Вы столкнулись с одним из 2 последних пунктов в списке выше, то отчаиваться не стоит. Отказ страховой может оказаться вовсе не неудачей, а дополнительными “бонусами” при выигрыше дела, которые могут вылиться в суммы, превышающие саму стоимость возмещения ущерба от ДТП.

Что это за “бонусы”? Их мы подробно рассмотрим ниже, а здесь приведём кратко список:

- реальная сумма ущерба будет оцениваться независимой организацией, это значит, что она не будет занижена или менее занижена (из-за методики расчёта с учётом износа),

- по истечении 20 дней срока на возмещение страховая платит 1% за каждый день просрочки от суммы ущерба,

- в случае отказа досудебного урегулирования спора страховщику полагается штраф 50% от суммы выплаты в пользу истца,

- часто можно возместить небольшую сумму морального вреда.

И всё это без учёта того, что в случае выигрыша по отказу страховая компания возмещает Вам все текущие расходы, в том числе автоюриста, экспертизы, пересылки почты, телеграм и прочих, если они были.

Как понимаем, главное, что нам нужно — это выиграть суд. А для этого нужно понять, на основании чего нам отказали. Причин может быть масса.

И именно на этом этапе мы рекомендуем проконсультироваться с грамотным автоюристом, который пусть не возьмёт дело на себя, но сможет оценить Ваши риски и шансы доказать Вашу правоту.

Сроки рассмотрения претензии по ОСАГО

Потерпевший не всегда бывает удовлетворен результатами получения возмещения по ущербу, полученному в результате ДТП. Он может обратиться в страховую компанию для урегулирования вопроса и получения дополнительной выплаты по соглашению сторон

Если страховщик отказывается принять во внимание доводы клиента, последний составляет официальную претензию и направляет ее страховщику

Он должен точно знать, какой срок рассмотрения претензии по ОСАГО, что он может предпринять, если СК не удовлетворила его заявление.

Сроки ответа страховой на претензию по ОСАГО

Какие компенсации можно требовать

Как правильно написать досудебную претензию

Как направить претензию

Что говорит закон

Ответы на вопросы

Подведем итоги

Сроки ответа страховой на претензию по ОСАГО

Страховая компания обязана ответить в течение 10 календарных дней. В расчет не принимаются нерабочие и праздничные дни.

Когда надо оформлять претензию:

- Если установленное время на выплату компенсации прошло, а она не поступила;

- Полученная компенсация ниже фактического ущерба;

- Если страховщик отказывает в выплатах.

Возможные причины задержки ответа

Причиной задержки рассмотрения заявления может быть не предоставление потерпевшим всех необходимых документов. В этом случае страховая компания затребует дополнительный перечень и срок будет считаться с момента их получения.

Какие компенсации можно требовать

Потерпевший может быть не удовлетворен величиной денежного возмещения и требовать доплаты.

Если возмещение было предоставлено ремонтом транспортного средства, основанием для подачи требования могут быть следующие факты:

- Ремонт выполнен некачественно;

- Устранены не все поломки;

- В период гарантийных обязательств авто сломалось;

- Несоблюдение срока передачи отремонтированного транспортного средства.

Как правильно написать досудебную претензию

Чтобы вам не вернули претензию в связи с указанием не всех данных, лучше воспользоваться официальным бланком, который можно получить в представительстве или скачать с сайта СК.

Какие данные должны быть в претензии обязательно:

- Реквизиты ответчика;

- Данные потерпевшего;

- Перечень претензий с объяснением причин несогласия;

- Выражение несогласия с величиной компенсации;

- На основании каких законодательных актов выставлена претензия;

- Реквизиты для перечисления средств;

- Перечень прилагаемых документов.

Чтобы получить положительный результат, нужно приложить максимальное количество доказательств того, что выплаты занижены.

Кроме основных документов, которые предоставлялись при подаче заявления на возмещение, можете приложить:

- Результат оценки независимой экспертизы;

- Подтверждение дополнительных расходов;

- Документы, подтверждающие расходы на лечение.

Как направить претензию

Лучше представить претензию в двух экземплярах в представительство компании, чтобы уполномоченный сотрудник на экземпляре клиента поставил дату принятия. В этом случае срок ее рассмотрения начнется уже со следующего рабочего дня.

Что говорит закон

Срок рассмотрения претензии по ОСАГО установлен в ст. 16.1 ФЗ N 40 от 25.04.2002. Статья определяет, в каком случае потерпевший может подать претензию страховщику, в какой срок она должна быть рассмотрена, какая предусматривается неустойка за несоблюдение сроков.

По закону, если потерпевший не согласен с тем, как страховщик выполнил свои обязательства, он может подать претензию. К ней должны быть приложены документы, которые обосновывают требование. Срок рассмотрения заявления установлен в 10 календарных дней за исключением нерабочих или праздничных, с момента принятия заявления страховщиком.

В 2021 году срок рассмотрения претензии по ОСАГО не изменялся.

Ответы на вопросы

В какой срок будут произведены выплаты по ОСАГО?

В течение 20 дней после поступления полного пакета документов

Какие санкции применяются к страховой компании при несоблюдении срока рассмотрения претензии?

Может быть начислена неустойка.

С какого дня будет начисляться неустойка?

Со следующего дня, после истечения 10-дневного срока.

Подведем итоги

Претензия является способом досудебного урегулирования споров по ОСАГО.

При удовлетворении пострадавшему может быть выплачена дополнительная денежная компенсация или автомобиль будет направлен на дополнительный ремонт.

Если страховая компания отказала удовлетворить требования, пострадавший может обращаться в суд.

По каким причинам могут быть задержки с выплатой

Выплата ущерба по ОСАГО может быть задержана по нескольким причинам:

- по заявленному ДТП открыто уголовное или гражданское судопроизводство;

- предоставлен неполный пакет документов;

- пострадавший не предоставил в срок автомобиль для осмотра.

В первом случае выплата ущерба может откладываться на неопределенное время, так как к делу подключаются правоохранительные органы. Уголовное дело, как правило, заводится в том случае, когда в аварии есть пострадавшие или летальный исход.

Также выплаты могут задерживаться по вине сотрудников страховой компании, а именно в связи с нарушением документооборота внутри организации либо нехваткой специалистов.

Приехали ГИБДД и заставили оформить европротокол — что делать?

Во-первых, нужно понимать, что извещение (которое называют европротоколом только в случае оформления его бланка без сотрудников полиции) заполняется в любом случае. И, если сотрудники ГИБДД приезжали и зафиксировали ДТП соответствующим постановлением, протоколом или определением, то ДТП считается оформленным не по европротоколу.

Во-вторых, оформление европротокола — это возможность, а не обязанность водителей. Если Вы не желаете оформляться таким образом, то сотрудники ГИБДД обязаны оформить такую аварию (но могут не выезжать на место ДТП, а потребовать сфотографировать, составить схему и приехать в отделение для оформления).

Ещё кое-что полезное для Вас:

- Страховая отказала в выплате и ремонте — что делать? Пошаговая инструкция

- После ДТП в страховую нужно подать обращение за 5 дней – это правда? Что будет, если не успели?

- Ремонт по ОСАГО: какие правила, сроки и тонкости направления?