Способы возврата КБМ

Восстанавливать КБМ по ОСАГО можно несколькими путями. На сегодняшний день существует 3 способа:

1. Первый способ восстановления КБМ при замене прав — своевременное уведомление страховой компании (в которой оформлена страховка) о факте замены гражданского паспорта или водительского удостоверения.

2. Если аннулирование скидки произошло по вине страховщика (и он ее не признает) или водитель только через длительный срок заметил, что расчет ОСАГО был произведен с неправильным коэффициентом, то исправить ошибку и вернуть средства поможет официальное обращение в РСА или Центробанк. Сроки восстановления КБМ таким способом может затянуться на месяцы.

3. Оперативно скорректировать КБМ помогут специализированные интернет-сервисы. Ссылки на такие ресурсы есть на сайтах страховых компаний. Также их можно найти через интернет-поисковики. Услуги этих сервисов платные. Запрос в такой сервис будет обработан в течение всего нескольких дней, после чего водитель получит извещение о восстановлении исходного КМБ на свой электронный адрес.

Что такое КБМ

Название этого коэффициента имеет латинские корни, и дословно означает “хороший/плохой”. Это и отражает его обобщенное значение. В с/с ОСАГО этот термин пришел из Европы, где он широко используется в коммерции и страховании. Во многих странах мира его применяют для определения стоимости страхового полиса.

Если говорить простыми словами, то это система “кнута и пряника”, призванная стимулировать водителей соблюдать ПДД и не инициировать аварии на дорогах. Это позволяет государству без каких-либо затрат обеспечивать безопасность на проезжей части, а для страховой компании это возможность повысить свою прибыль без крупных вложений в бизнес. Таким образом, система выгодна для всех участников процесса.

Как действует процесс начисления КБМ? Водителям, которые не совершают аварий и придерживаются аккуратного стиля вождения, присуждают скидки за каждый прошедший город. Соответственно, чем выше скидка, тем ниже цена ОСАГО.

Когда водитель первый раз оформляет себе полис, то ему сразу определяют КБМ. Его берут исходя из той группы риска, в которую он входит. Эти группы риска определяют многочисленными факторами: возраст водителя, марка его машины, место регистрации и т.д.

КБМ призвано стимулировать водителей соблюдать ПДД и не создавать аварийных ситуаций на дороге.

Далее КБМ определяется по страховой истории за истекший год и начисляется в виде процентной ставки, которая понижает цену выплат по автогражданке.

В расчет берутся только официально зафиксированные ДТП, в результате которых вы были признаны виновным, а значит были выплачены денежные средства пострадавшей стороне. Если аварии произошли не по вашей вине, то их фиксируют, но на размер коэффициента это уже никак не влияет.

Если за целый год автовладелец не становился виновником ни одной аварии, то ему начисляется скидка в 5%. В противном случае, коэффициент резко возрастает.

С 2011 года все данные по КБМ вносятся в единую систему при РСА. Любая страховая обязана предоставлять их по всем своим клиентам.

В страховании этот коэффициент имеет несколько технических типов:

- стартовый – начальный показатель, с которого и начинается ваша страховая история;

- привязанный к самому владельцу авто (применяется только в особо сложных случаях);

- КБМ отдельного водителя, который прописывается только для него лично;

- полный коэффициент, выводимый после всех расчетов (именно его выводят при расчете страховки в онлайн-калькуляторах).

Эта система не позволяет водителям как-то скрыть свои прошлые ошибки при вождении ТС на проезжей части или ДТП, так как все они тщательно задокументированы и внесены в электронную систему. Поэтому даже если вы смените одну страховую компанию на другую, то от этого ничего не поменяется.

Как восстановить свой КБМ?

Чтобы сбросить бонус-малус, сначала проверьте текущий бонус. Затем проверьте бонус за предыдущий год и период, в течение которого скидка была изменена. Если причина обоснована (например, произошла авария, вы сменили вид страхования и т.д.), то оснований для возврата денег нет.

Затем, если анализ ситуации показывает, что IBM была незаконно недооценена, мы начинаем ее устранять. Для этого достаточно подать страховщику письменный спор. Страховщик должен провести собственную проверку и, если он обнаружит неверные данные, то восстановит законное КУГИ. Разница будет возвращена.

Если страховщик не отвечает вам в течение месяца или не присылает незаконный отказ, подайте жалобу в РАМИ или Центральный банк России (ЦБ РФ). Апелляцию можно подать лично, по электронной почте или по почте. В любом случае, в заявление о восстановлении бонуса-малуса должна быть включена следующая информация

- название организации, против которой была подана жалоба; и

- имя заявителя, дата рождения, адрес и данные водительского удостоверения; и

- Если водительское удостоверение заявителя изменилось, то бюллетень, удостоверяющий личность; и

- данные текущего паспорта (и предыдущего паспорта, если он заменен); и

- Элементы договорной политики: текущие, если таковые имеются, особенно элементы, по которым был произведен неправильный расчет бонусных марсов; и

- Описание ситуации: при изменении документа, при изменении скидки, при изменении

- Дата и подпись.

Кстати, только центральный банк может отозвать разрешение страховщика за нарушение правил страхования. Если вы убеждены в своей правоте, но восстановить бонус малус не удалось, вы можете обратиться в суд.

Почему происходит изменение КБМ

Есть несколько причин, почему значение КБМ меняется. Обычно речь идет о повышении показателя, реже – о неизменности величины при полагающемся по закону снижении.

- Замена водительского удостоверения, что приводит к обновлению данных в базе РСА (Российского союза автостраховщиков).

- Смена персональных данных, например, фамилии.

- Ошибка страхового агента: опечатка в имени, замена буквы «о» на цифру «0» и пр.

- Поздние сроки подачи страховой компанией данных в базу РСА.

- Банкротство страховой. В таком случае последние данные вообще могут не поступить в союз страховщиков.

- Внесение данных одного водителя одновременно в несколько страховок.

Пример: есть муж и жена.

Стаж мужа – 12 лет. Жена отучилась на права, и на второй год муж подарил ей машину, где в ОСАГО вписаны оба. Так, в полисе на свое авто КБМ мужа – 0,5, а в страховке супруги – 0,95. Так как машина оформлена на нее, и ее опыт не превышает 1 года.

Страховая компания передает в РСА данные по обоим полисам, и значение КБМ для мужа автоматические выбирается большее. В данном случае – 0,95 вместо 0,5.

Обращение в действующую страховую компанию

По умолчанию действует система, согласно которой страхователь должен обратиться в действующую страховую компанию, либо компанию, в которой он хочет заключить договор с заявлением на проверку примененного значения КБМ. Данный порядок установлен рекомендациями Центрального Банка РФ.

Процедура подачи заявления в страховую компанию выглядит следующим образом:

- Вы подаете заявление тем способом, которое устанавливает компания;

- Страховая компания в течение 30 дней должна направить специальный автоматизированный запрос в РСА на проверку страховой истории;

- РСА в течение 5 рабочих дней возвращает страховой компании значение КБМ, сформированное на основании анализа истории страхования, однако комментарии по расчету не представляются;

- Если новое значение отличается от имеющегося в договоре, страховая компания вносит изменения в договор. Если общий КБМ по договору изменился, то страхователь вправе запросить возврат излишне уплаченной страховой премии по договору. Если значение такое же или хуже, чем в договоре, то страховая компания направляет Вам соответствующее уведомление без разъяснения причин применения именного такого КБМ.

Точный и полный порядок подачи заявлений ЦБ РФ не устанавливает. Поэтому страховые компании самостоятельно диктуют свои условия. Некоторые страховые дают возможность заполнить онлайн форму на сайте компании, некоторые просят зарегистрироваться в личном кабинете и после подать заявку через онлайн поддержку, некоторые просят написать от руки заявление и направить на электронную почту, а некоторые принимают подписанное заявление только при личном визите в офис.

Как вернуть КБМ?

Если ваш метод не будет оказан, или если вас оправдает страховая компания, допустившая ошибку? Подать жалобу в Рами и Центральный банк. Заявления по этим принципам также можно подать в письменном или электронном виде, заполнив соответствующую форму на сайте. Список приложений для подачи жалобы такой же, как и в предыдущем случае.

Таким образом, вам необходимо идентифицировать страховщика, объяснить, какое IBM было выдано, сообщить о количестве несчастных случаев в период страхования и приложить заявление и ответ, если он есть, к страховщику. Этот процесс может занять до 60 дней.

После восстановления малуса можно проверить стоимость полиса и связаться со страховщиком для получения возмещения долга.

Как проверить КБМ?

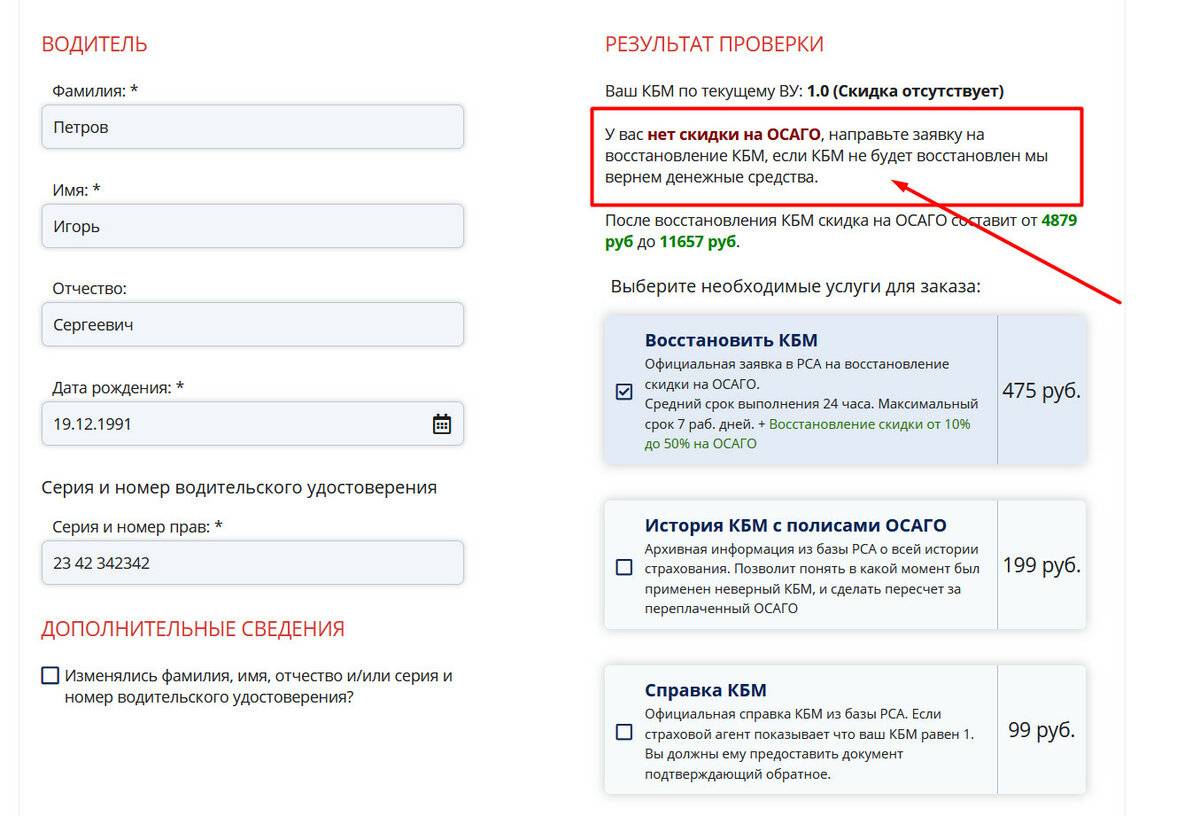

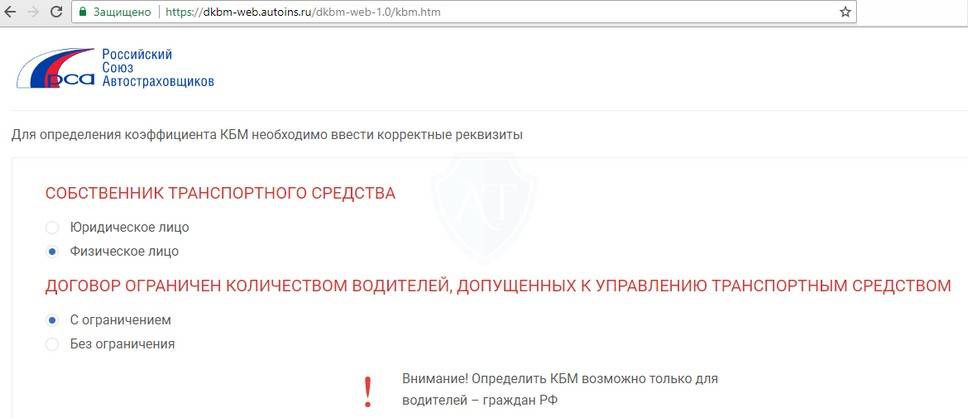

Для определения того, что КБМ слетел, его, очевидно, нужно правильно проверять. Так, на сегодня существует небольшой ряд сервисов, которые предлагают такую проверку. Мы же рекомендуем пользоваться только базой данных Российского союза автостраховщиков (РСА ) – этот метод на сегодня – единственный официальный, сайт РСА даёт точные результаты.

Инструкция по проверке на сайте РСА

Перейдите на официальную страницу проверки в РСА. Перед Вами откроется форма проверки с данными, поля которой, отмеченные звёздочкой, обязательно нужно заполнить.

- Выберите, проверяете Вы КБМ по данным собственника или водителя (первый случай, если Вы вписаны в ограниченный полис, второй – если Вы собственник в неограниченном полисе).

- Введите ФИО, дату рождения и заполните серию и номер паспорта.

- Далее, если в первом пункте Вы выбрали собственника, то введите VIN-код автомобиля, желательно госномера тоже заполнить (в формате «X000XX000»); также обязательно заполните поле даты начала действия полиса – без этой информации Вам покажет нулевую скидку КБМ. Если был выбран водитель, то нужно просто ввести 4 цифры серии и 6 цифр номера прав и день начала периода действия полиса страховки ОСАГО.

- Подтвердите код безопасности и нажмите кнопку «Поиск»

По итогу этих действий Вам покажет данные о Вашем текущем КБМ, а также о предыдущем полисе, с которого была получена информация и присвоена текущая скидка.

Третий способ

Однако если ситуация произошла не по вашей вине или вине вашего страховщика, существует третий способ восстановления минимальной премии по ОСАГО: первый — выяснить, где была отменена скидка; второй — связаться со своим страховщиком и выяснить, на какую сумму была скидка. Вы можете не сразу понять, что с вас берут больше требуемой суммы. Это связано с незнанием методики расчета, спешкой или безразличием к переоформлению ОСАГО.

Если вы столкнулись с необходимостью пересчитать стоимость полиса из-за неправильного применения бонуса Марс, вам необходимо знать, как формально восстановить бонус Марс.

Досрочное расторжение страховки

При обычных обстоятельствах полис выдается и действует в течение одного года, после чего результаты вождения пересматриваются при продлении страховки. Согласно действующим правилам, скидка будет уменьшена или равна нулю, если предыдущий период страхования меньше, так как при расчете должен учитываться весь год страхования.

- Если владелец продает автомобиль в течение года и снимает страховку раньше, IBM по следующему полису равен одному человеку. Действующие полисы автострахования могут сохранить скидку. Часто это делает владелец автомобиля, который продал его, чтобы купить новое транспортное средство.

- Если полис выдан на короткий срок, например, на три месяца, то неправильно ожидать, что случайно совпавший трехмесячный период приведет к 5% скидке на текущий AMI.

- Тарифы будут снижены только в случае оформления годового полиса страхования автотранспорта. Добавление дополнительных водителей в список водителей, имеющих право на страхование в течение текущего периода действия полиса, не приведет к процентному изменению в следующем году.

При расчете ОСАГО важно помнить, что коэффициент КБМ действует только следующие 12 месяцев после окончания срока действия предыдущего полиса. Если страхователь обращается в компанию с приостановкой более одного года в страховой истории, то нулевая скидка и PBM равны единице

Проверка КБМ

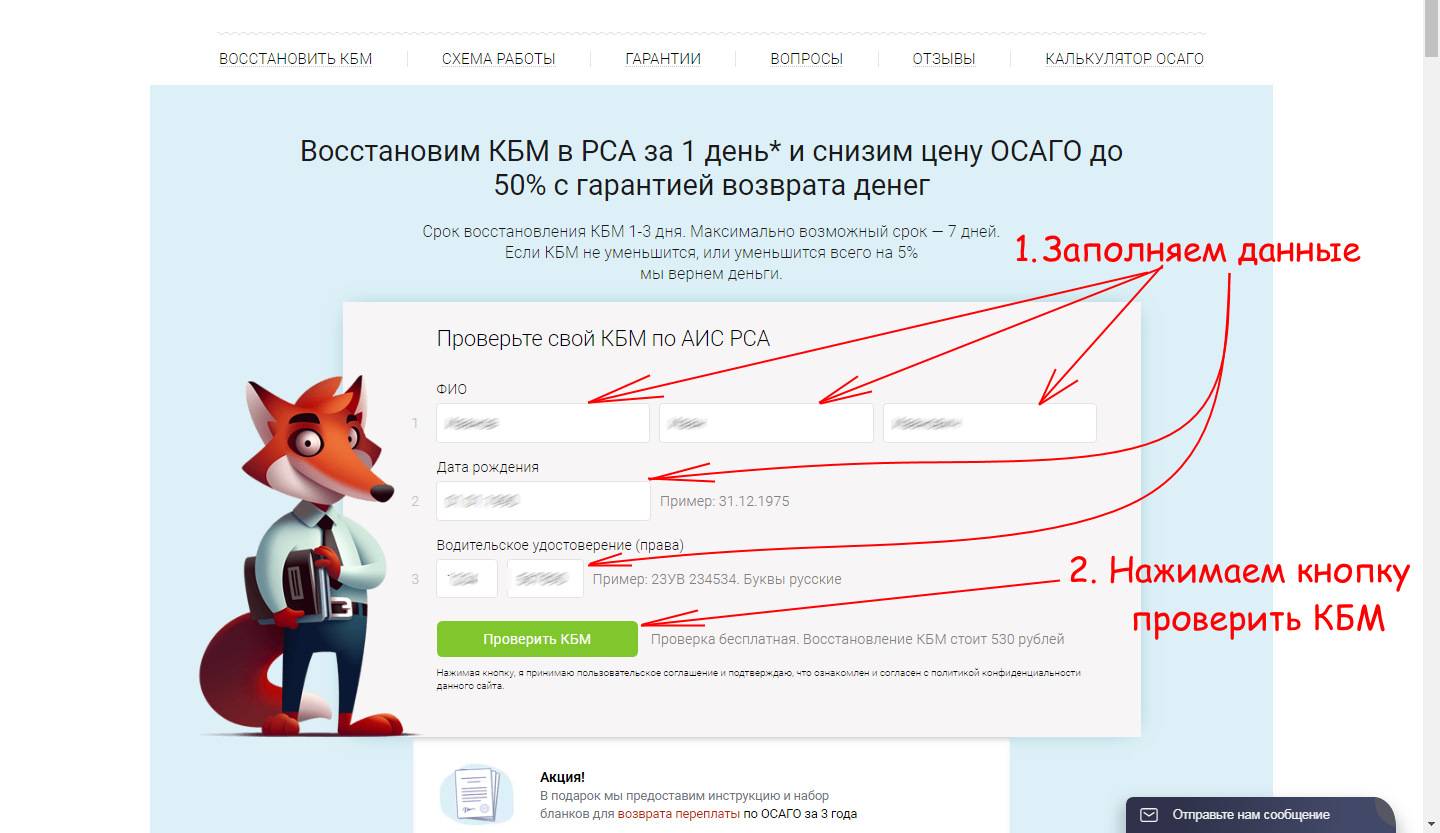

Чтобы держать руку на пульсе ОСАГО, для автовладельца будет правильным ежегодно контролировать значение показателя, чтобы не потерять заработанную годами безаварийной езды скидку при оформлении полиса на очередной год. Самостоятельно проверить КБМ можно на официальном сайте Российского союза автостраховщиков (РСА) по базе данных, содержащую информацию о полисах ОСАГО, включая сведения о КБМ.

Для проверки нужно заполнить форму онлайн, указав:

- статус владельца авто (физическое или юридическое лицо);

- ОСАГО без ограничений или с ограничениями по числу водителей, включаемых в полис;

- ФИО, дату рождения;

- серию и номер водительского удостоверения;

- дату начала действия договора.

После нажатия кнопки «Поиск» система выдаст запрошенную информацию либо сообщение об обнулении (значении КБМ, равным 1, и отсутствии информации о договоре ОСАГО).

Как восстановить обнуленный бонус-малус

После обнаружения расхождения значение бонусного марса уменьшается только после процедуры с ИС и водителя просят выполнить какое-либо действие. Вначале необходимо выяснить причину отмены индекса. Если ошибка вызвана мошенничеством, небрежностью или ошибкой со стороны страховщика, следует обратиться в офис компании с письменным запросом.

При восстановлении КБМ до прежнего уровня в 2018 году рекомендуется придерживаться следующего алгоритма

- Необходимо определить время, в которое произошло расхождение КБМ. Начиная с последнего полиса ОСАГО, необходимо выяснить, какая именно разница появилась до того периода, когда скидка была исчерпана.

- Вам необходимо отсканировать полис за тот год, в котором произошла ошибка.

- Застрахованное лицо должно составить отдельную жалобу с объяснением обнаруженных нарушений и требованием восстановить стоимость бонуса malus и вернуть переплату. Как правило, у каждого страховщика есть своя публикация для составления таких жалоб.

- Заявление вместе с распечатанной документацией (предыдущие полисы, неправильные расчеты, неверные расчеты) направляется в страховую компанию, выдавшую неверный полис ОСАГО.

- Если в течение 30 дней от страховой компании не получен ответ, жалоба направляется в Центральный банк Российской Федерации и Лами. В качестве основания для рассмотрения апелляции необходимо приложить заявление водителя с вышеуказанной документацией.

Коэффициент Bonus Mars — один из немногих показателей, который может существенно снизить стоимость обязательного страхования гражданской ответственности перед третьими лицами. Дальнейшие скидки могут зависеть от точности расчета при подготовке страхового полиса. При продаже транспортного средства рекомендуется сохранить страховку для благоразумных водителей с многолетним стажем вождения без аварий, которые планируют приобрести новое транспортное средство.

Если истекает следующий период страхования, это позволит вам сохранить лучшие скидки на будущие Bonus Mars.

Если последующие страховые выплаты приведут к уменьшению скидки по вине водителя, совершившего ДТП, только время исправит AMI. Чтобы получить максимальную скидку, необходимо водить машину в течение нескольких лет без аварий, поэтому рекомендуется не нарушать правила дорожного движения и не создавать аварийных ситуаций.

Как восстановить обнулившийся КБМ?

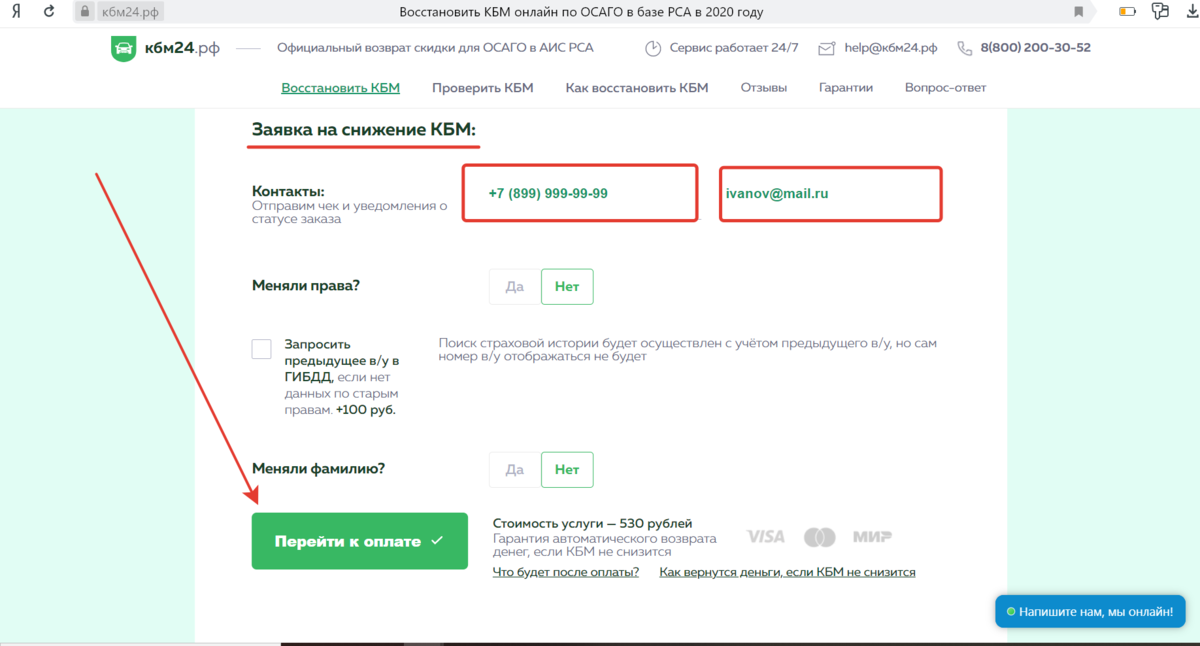

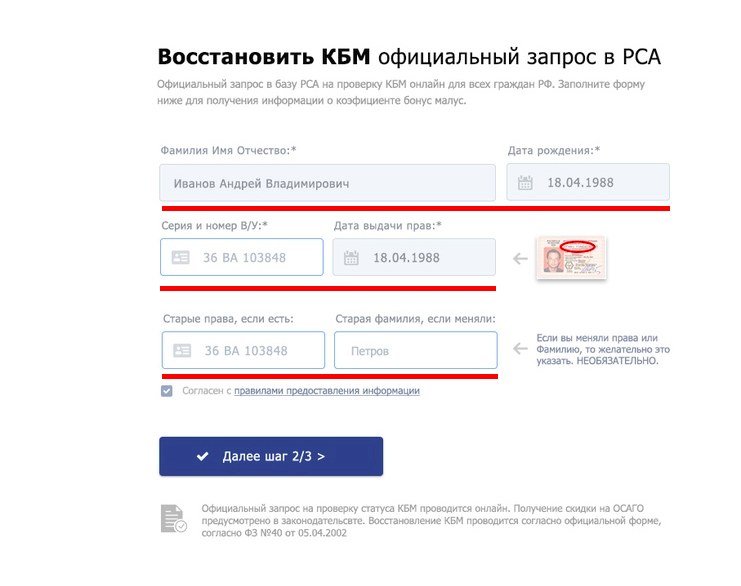

Итак, если выражение “КБМ без проблем” не для Вашего случая, то придётся его восстанавливать. Процедура эта вовсе не сложная, но придётся заполнить всего одно заявление и подать его в несколько организаций. Это бесплатно, хотя есть в сети и платные сервисы по восстановлению скидки, и их список мы также приведём в конце статьи.

Заявление пишется достаточно просто, и данные в нём указываются в небольшом количестве. Но что нужно обязательно – приложить отсканированные копии полисов ОСАГО. Вот почему мы всегда советуем не выбрасывать старые полисы страхования.

Скачать бланк заявления на восстановление КБМ (формат DOC)Скачать бланк заявления на восстановление КБМ (формат PDF)

Куда подавать заявление? На самом деле, в десяток инстанций. Но не все они эффективны, и мы будем приводить их ниже в порядке убывания эффективности, а также укажем, обязательно или нет подавать в эту конкретную организацию.

Страховая компания

Это первая и главная инстанция, куда необходимо подать заявление на восстановление КБМ обязательно. Подать заявление онлайн вряд ли получится, но можно поискать соответствующую форму на официальном сайте страховой компании.

Рассмотрение заявления обычно занимает 10-30 дней, и ответ приходит положительный, если именно эта страховая компания стала виновником слетевшего КБМ.

Вас также заинтересует:

- Как и где проверить КБМ ОСАГО по базе?

- Что делать, если не согласны с суммой выплаты после ДТП? Инструкция

- Что делать, если в страховой компании не принимают документы по ДТП?

Центробанк

Центробанк также достаточно быстро рассматривает заявления – обычно в тот же срок, что и страховая компания. Но всё же прежде нужно подать заявление в страховую, хотя ничего не запрещает сделать это одновременно и в ЦБ.

В появившемся окне необходимо прочитать уведомление и выбрать “Нет, подать заявление”, в результате чего откроется форма подачи заявления. В поле “текст” просто скопируйте “тело” заявление, которое Вы заполняли в страховую компанию по бланку выше.

По остальным полям вопросов у Вас возникнуть не должно.

РСА

А вот РСА – один наименее действенных методов восстановления КБМ. Увы, но та инстанция, которая призвана в первую очередь защищать страхователей, работает конкретно в этом контексте плохо. Ответ на заявление часто приходит только через месяц, а суть ответа заключается в том, что данные поступают от страховых компаний, и Вам следует подать заявление туда (хотя, это Вы уже сделали).

Следует внести данные в электронном виде заявления на восстановление коэффициента, где указать в шапке адресата “Российский союз автостраховщиков”, а адрес: 115093, г. Москва, ул. Люсиновская д. 27 стр. 3.

Далее распечатайте заявление, подпишите его и отсканируйте с подписью. Отправить заявление вместе со сканами приложенных документов нужно на электронный адрес request@autoins.ru.

В РСА работает и телефон горячей линии: 8 800 200 22 75.

Роспотребнадзор (жалоба)

А вот эта инстанция уже не поможет восстановить КБМ – сюда Вы можете просто направить дополнительно жалобу на действия страховщика, и это в какой-то мере может помочь в процессе восстановления скидки за безаварийность.

ФАС

Ещё одна госструктура, имеющая серьёзное влияние на деятельность страхового бизнеса – Федеральная антимонопольная служба. Сюда также можно отправить жалобу на действия страховщика. Непосредственно восстановить КБМ не получится.

Ещё кое-что полезное для Вас:

- Европротокол при ДТП в вопросах и ответах

- Страховая отказала в выплате и ремонте — что делать? Пошаговая инструкция

- Чёрный список и отказ продать полис ОСАГО — что делать?

Можно ли восстановить КБМ через Госуслуги?

Нет. По состоянию на 2023 год Госуслуги не предоставляют возможность восстановления скидки ОСАГО по одной простой причине – это вовсе не госуслуга. Даже непосредственно покупка полиса страховки не является госуслугой, а отдана в руки частных страховых контор. Поэтому на сегодняшний день ни восстановить КБМ, ни подать заявления на любые госуслуги, касающиеся страхования автогражданки, нельзя.

Причины неверного КБМ

Для начала перечислим юридические причины, по которым ОСАГО для полиса ОСАГО может быть уменьшен или аннулирован. Есть как минимум три веские причины.

- Автомобиль не был застрахован более одного года; скидка по ОСАГО действует только в том случае, если автомобиль был застрахован в течение одного года; скидка «сгорает» в случае перерыва в страховании ОСАГО; скидка «аннулируется» в случае перерыва в страховании ОСАГО. Это может произойти и при страховании у «левого» страховщика, который игнорирует подачу информации в единую базу данных РСА.

- Перешли с ограниченного на неограниченное страхование ОСАГО. Этот переход приводит к потере скидок. Это означает, что ОСАГО равно единице.

- При неограниченном ОСАГО меняется владелец транспортного средства или само транспортное средство. По безлимитным полисам ОСАГО скидка КБМ действует только в том случае, если и владелец, и автомобиль полностью застрахованы. В противном случае все премии по ОСАГО считаются одной, и возмещение не производится.

- В прошлом году произошел несчастный случай. За каждый несчастный случай, вызванный вашей собственной халатностью, ваш бонус malus уменьшается на два балла. Например, PBM является одним из них. После аварии в следующем году (даже если вы смените страховщика), ваша премия составит 1,55, что означает, что ваша премия увеличится на 55%.

К незаконным причинам потери бонусного минус-фактора также относятся изменения в данных водителя. Если во время действия полиса автострахования вы меняете водительское удостоверение, вы должны уведомить об этом страховщика. В противном случае неопытный или ленивый сотрудник компании может не найти бонус-малус в вашем новом водительском удостоверении.

Или же клерк, к которому вы обратились по поводу замены лицензии, мог не внести ваши новые данные в базу данных. Изменение данных может помочь вам вернуть бонус-малус. Для этого необходимо обратиться в свою страховую компанию или обратиться в Союз страховых компаний России или Центральный банк Российской Федерации.

Когда требуется восстанавливать КБМ?

Стоит изучить несколько причин, на основании которых скидку за безаварийность после сбоя нужно восстановить в обязательном порядке. Вот самые основные из них:

- Сотрудник страховой компании при осуществлении расчета просто проигнорировал коэффициент по собственной невнимательности. Подобная ситуация возникает в ситуации, если один человек вписан одновременно в несколько страховых документов. Если это произошло, показатель обязательно нужно вернуть.

- Водителя или владельца транспортного средства обманули. Нередко недобросовестные сотрудники страховой фирмы намеренно не вносят соответствующие сведения по КБМ в страховку. В подобной ситуации специалисты очень часто вместо заслуженного бонуса вводят класс третий, с характерной для него нулевой скидкой.

- Не пробивается значение скидки в информационной базе РСА, что часто бывает при внесенных ошибках. Наиболее чаще ошибки встречаются в личных данных водителя – число рождения или ФИО.

Случаи обнуления КБМ

В большинстве случаев водитель узнает об отмене скидки во время обучения по договору ОСАГО — он обнаруживает, что коэффициент бонус-малус увеличился, а оценочная стоимость, сообщенная страховой компанией, возросла. Водитель ставит под сомнение законность этой меры, если в предыдущем страховом периоде в страховых выплатах не было ни одного несчастного случая. Существует несколько причин, по которым минимальная страховая стоимость составила 1, исходя из поведения страховщика и самого водителя в предыдущий период.

Если нигилизм наступил не по вине застрахованного, необходимо принять меры по восстановлению правильных знаков.

Заявление на изменение КБМ в базе РСА

В заявлении страхователь должен грамотно описать причину обращения в РСА (или ЦБ), а также сформулировать перечень требований к страховщику. Требования должны заключаться я в следующем:

- восстановление класса КБМ (для этого необходимо дать пояснения и приложить копию полиса ОСАГО с достоверными сведениями);

- пересчет стоимости страховой премии и возврат излишне уплаченной суммы;

- внесение изменений в страховой полис;

- соответствующая корректировка данных в базе АИС РСА.

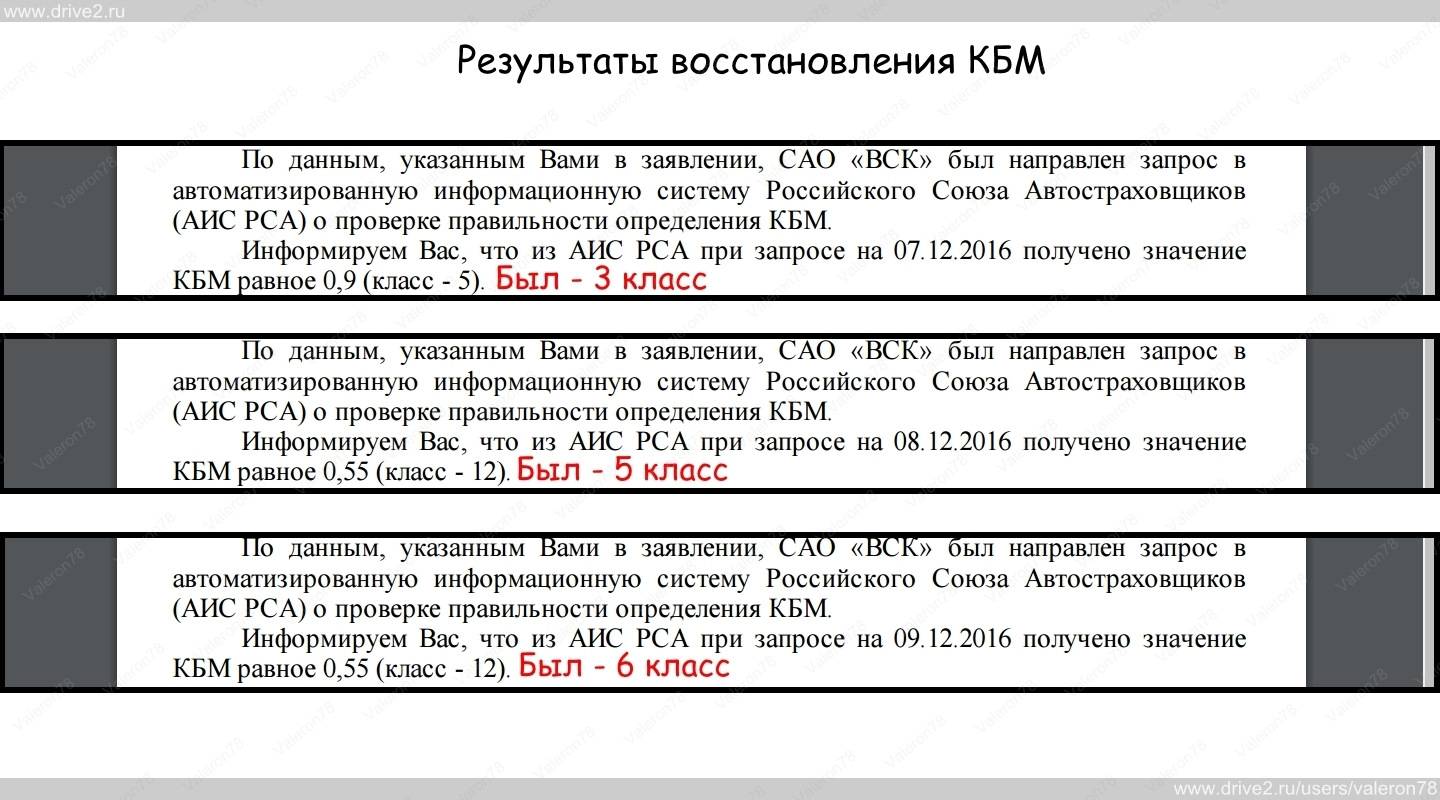

База КБМ АИС РСА является частью автоматизированной информационной системы «Российский союз автостраховщиков». В ней хранится история страхования по каждому водителю. В данную базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, а также информация о страховых случаях и выплатах, в которых водитель был признан виновником. Расчет КБМ производится с учетом этих данных.

Если КБМ был искажен достаточно длительный срок, и за этот период водитель приобрел страховку ОСАГО несколько раз в разных компаниях, то обращение должно быть отправлено в каждую из них в последовательном порядке.

Откуда берут данные для расчета

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

С 24 августа 2020 года вступили в силу новые изменения: минимальный размер базовой ставки для физических лиц снизился до 2471 Р, максимальный возрос до 5436 Р. Ее точный размер теперь зависит от ряда новых факторов. Аккуратные водители смогут покупать полисы дешевле, а опасные для окружающих лихачи будут платить больше.

Как бесплатно восстановить КБМ?

Впрочем, это зависит от причины обнуления «бонус-малуса», который по сути является безаварийной скидкой. Все такие причины, почему слетел этот коэффициент, а также как восстановить КБМ через РСА за страховку с пошаговой инструкцией, мы рассмотрим в статье.

Первое, что нужно сделать, это проверить, не менялось ли водительское удостоверение за последние несколько лет. Так как данные о Кбм передаются на основании уже закончившихся полисов, в базе АИС РСА может быть запись о водителе со старыми правами.

При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Серию и номер старых прав вы можете найти на обороте водительского удостоверения. Если ваша скидка по старым правам находится в базе, ее можно восстановить.

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

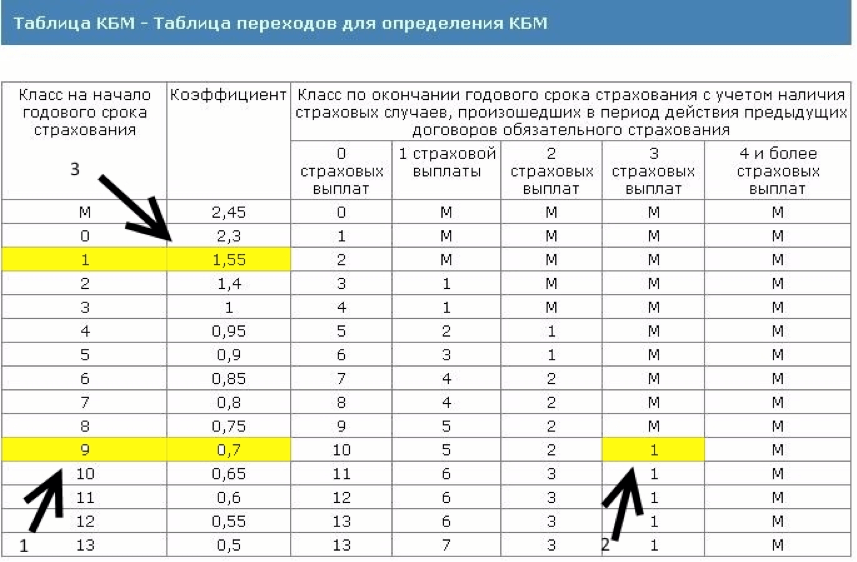

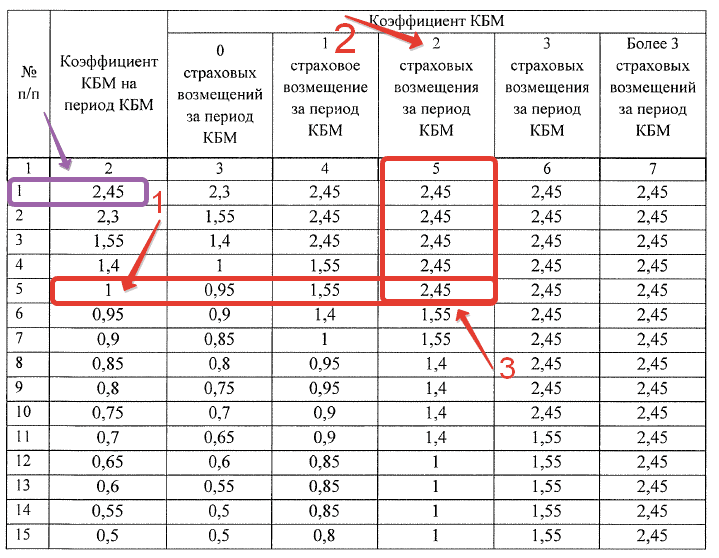

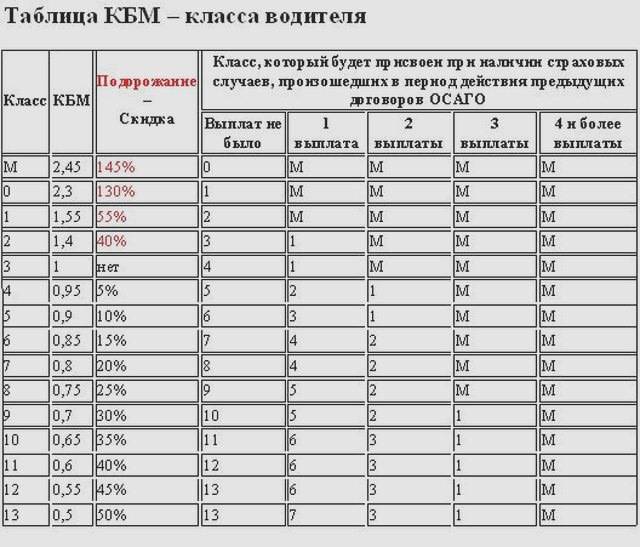

На деле же каждому водителю в зависимости от его стажа и аварийности присваивается один из 15 установленных классов вождения, каждому из которых соответствует свой КБМ.

Вы получаете письмо от страховщика (получаете его от ЦБ), в котором будет рассчитана скидка КБМ по ОСАГО и выполнены расчеты – вы сразу будете видеть сумму, которую вам обязан вернуть страховщик.

Не лишним будет сделать скриншоты с сайта РСА, а также ксерокопии технического паспорта на транспортное средство, водительского удостоверения и справки о прохождении техосмотра. Наличие копий всех этих документов может значительно ускорить и упростить процесс рассмотрения заявки.

Если вы меняли страховые компании и точно не знаете, на каком этапе сбился ваш правильный КБМ, нужно будет последовательно проверить несколько своих недавних полисов.

Когда нельзя восстановить КБМ?

Существует большое количество причин аннулирования коэффициента. Все они разделяются на два вида — без возможности восстановления, и те, при которых машину восстановить можно. Естественно, в первом случае вернуть прежние показатели КБМ не получится. Есть несколько иных распространенных ситуаций, при которых вернуть коэффициент невозможно:

- Водитель попал в аварию, и был признан виновником ее образования;

- Человек был вписан в страховой договор менее года. Если его внесли в середине срока действия страхового договора, а потом внесли в новый документ этого же транспортного средства. Скидка автоматически идет на снижение. Причина в том, что не прошел положенный испытательно-проверочный год;

- Если обычный водитель или владелец машины не страховался год и более, если он не был вписан ни в один страховой документ и не был собственником в страховом соглашении неограниченной категории, восстановить положенную скидку не удастся.

Также восстановить или уменьшить установленный коэффициент не получится, если уже была достигнута максимальная скидка бонуса. Как только она достигает 50%, что характерно для 13-ого класса, увеличение КБМ прекращается.