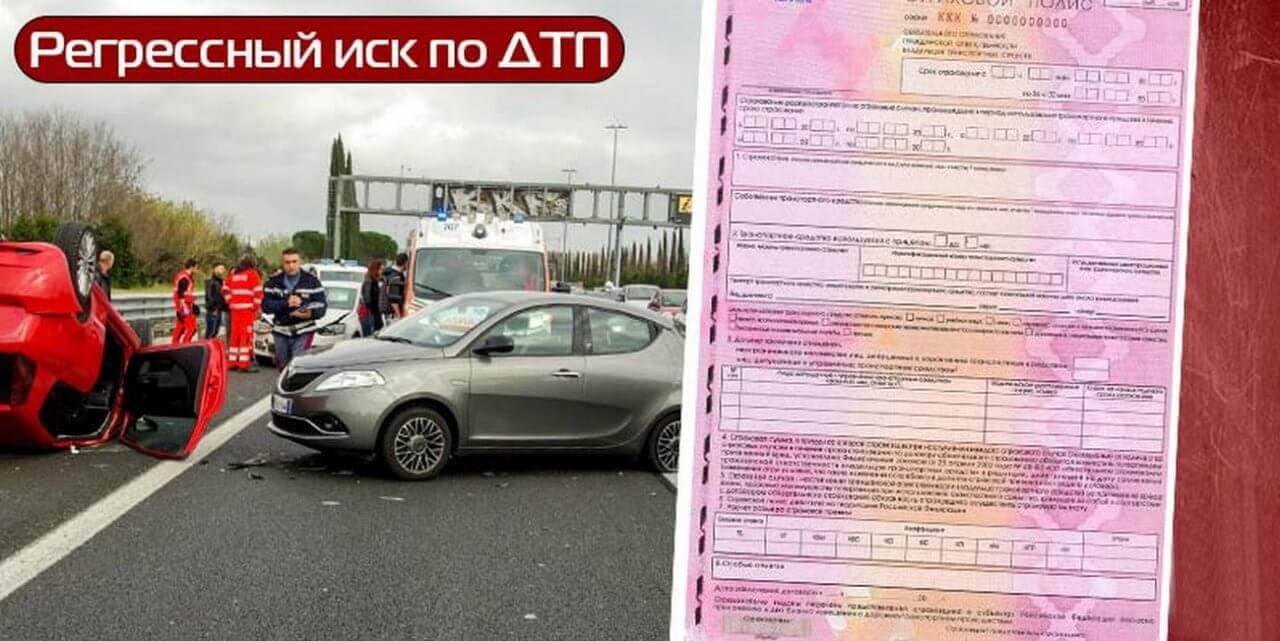

Регресс в автостраховании

Приведенный выше анализ норм ГК РФ и судебной практики указывает на невозможность возникновения регрессных требований в рамках договора страхования КАСКО.

Однако это не означает, что право регресса не возникает в других случаях причинения ущерба автовладельцу. Регрессным требованиям, которые возникают ввиду причинения ущерба в ДТП, посвящена статья 1081 ГК РФ.

Право регресса, согласно пункту 1 указанной статьи, возникает у лица, которое возместило причиненный ущерб вместо виновника аварии. При этом приводятся 2 основания для возникновения регрессных требований:

- Возмещение работодателем (гражданином или организацией) ущерба, который был причинен его работником при исполнении служебных либо трудовых обязанностей.

- Возмещение вреда собственником транспортного средства вместо лица, которое непосредственно им управляло и стало виновником аварии.

Практикам следует помнить, что данный перечень оснований для регресса может быть дополнен нормами иных законодательных актов. Подробнее о возмещении ущерба в порядке регресса можно прочитать в нашей специальной статье.

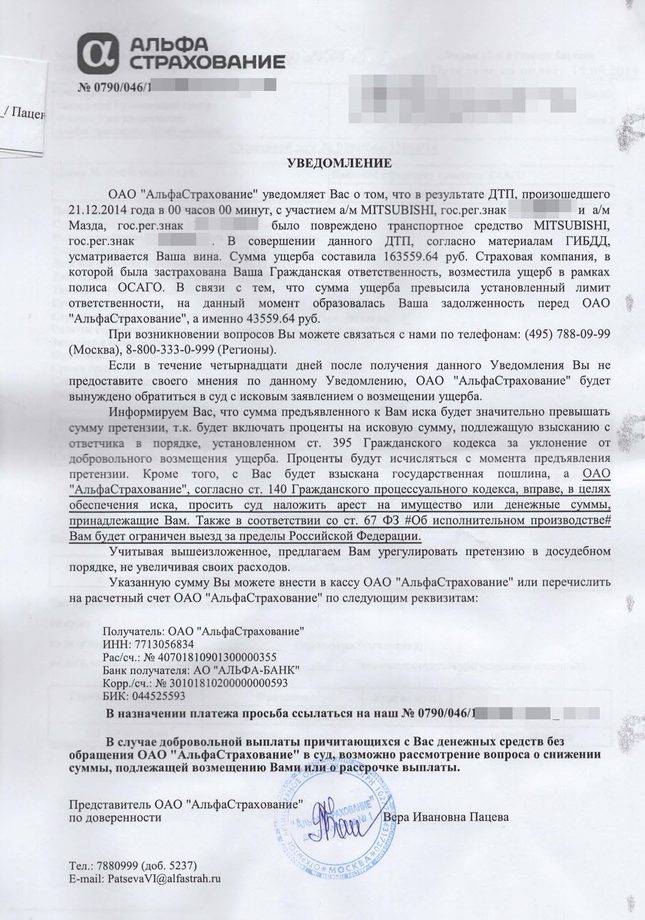

Регресс в ОСАГО

В отличие от добровольного страхования своего имущества в рамках договора КАСКО автовладелец в силу требований статьи 4 закона «Об обязательном…» от 25.04.2002 № 40-ФЗ обязан страховать свою ответственность. При этом статьей 6 данного ФЗ определен объект страхования, которым является риск наступления гражданской ответственности владельца автомобиля по обязательствам, возникшим ввиду причинения вреда имуществу, жизни и здоровью граждан.

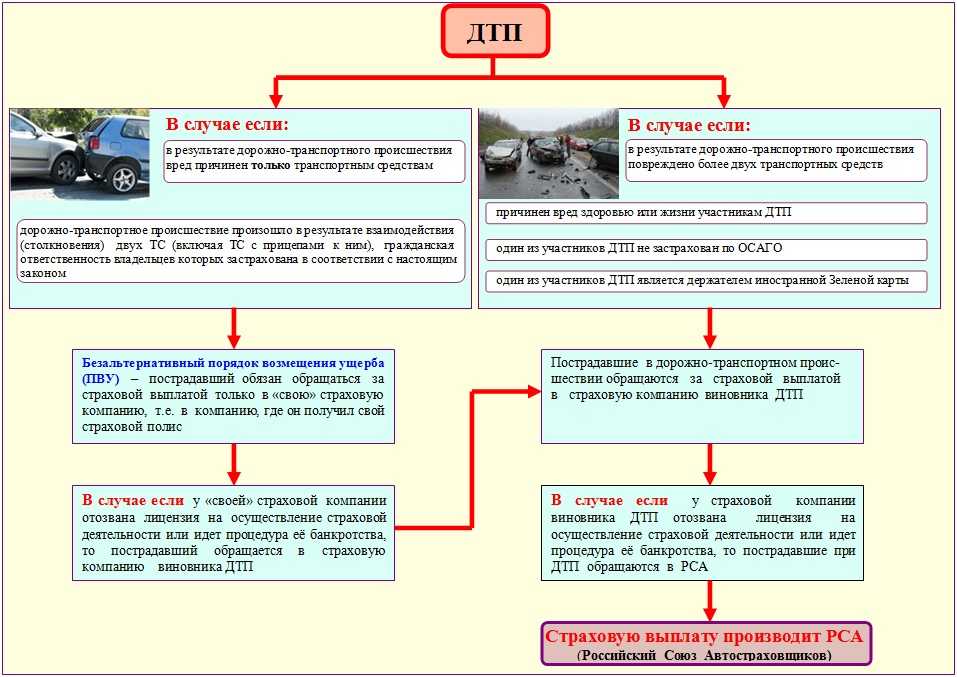

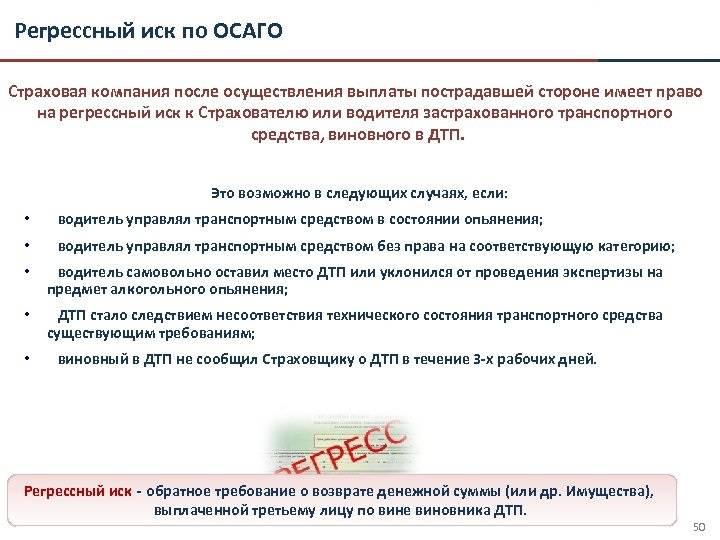

Механизм возмещения вреда по ОСАГО регламентирован статьей 12 ФЗ № 40: потерпевшее лицо, имуществу либо здоровью которого застрахованным автовладельцем причинен вред, должно обратиться с заявлением о возмещении вреда в страховую компанию, выдавшую последнему полис ОСАГО. Соответственно, страховое возмещение выплачивается той страховой компанией, которая застраховала возможную ответственность лица, причинившего вред.

При этом не стоит забывать, что в силу статьи 1064 ГК РФ причиненный вред должен быть компенсирован виновным в причинении вреда лицом. В связи с чем в рамках страхования ОСАГО выстраивается классическая, исходя из положений статьи 1081 ГК РФ, схема возникновения регрессного обязательства:

- Наличие потерпевшего лица, имуществу либо здоровью которого причинен вред в результате ДТП.

- Обязанность данного лица обратиться не к непосредственному виновнику ДТП, а в страховую компанию, выдавшую полис ОСАГО и обязанную возместить вред в пределах суммы страховки.

- Право страховой компании в порядке регресса взыскать с виновника аварии сумму компенсации, выплаченной потерпевшему.

Специфика регресса по ОСАГО

Практикам следует помнить, что право регресса у страховой компании возникает лишь в случаях, которые прямо перечислены в подпунктах «а» — «к» пункта 1 статьи 14 ФЗ № 40. Условия, перечисленные там, указывают на однозначную виновность лица в причинении ущерба.

В частности, регресс возможен, если причинитель вреда:

- не имел прав на управление автомобилем;

- находился в состоянии опьянения;

- умышленно причинил ущерб;

- скрылся с места ДТП;

- не вписан в полис ОСАГО;

- использовал автомобиль в период, на который не распространяется действие полиса ОСАГО.

Более того, страховая компания, выплатившая компенсацию пострадавшему лицу, ввиду положений пункта 2 статьи 14 ФЗ № 40 приобретает право регрессного иска и к оператору, производившему технический осмотр автомобиля. Возможно это в том случае, если последний не выявил имевшиеся неисправности автомобиля, в результате которых произошло ДТП, но выдал его владельцу диагностическую карту, позволяющую эксплуатировать транспортное средство.

Особенности определения виновного лица для выплаты страховки

На практике случаются ситуации, когда застрахованным по КАСКО транспортным средством управляет не сам страхователь. При этом непосредственный водитель допускается к управлению транспортным средством на основании:

- доверенности;

- трудового или гражданско-правового договора.

В случае если виновным в аварии является такое лицо, у практиков возникает вопрос о правомерности предъявления страховой компанией требований в рамках регресса или суброгации именно к нему.

Ответ на данный вопрос обозначен в пункте 49 упомянутого выше постановления Пленума ВС РФ: если лицо допущено к управлению транспортным средством согласно договору страхования (например, факт возможности допуска такого лица к управлению транспортным средством прямо обозначен в договоре или данное лицо вписано в полис), то имущество считается застрахованным и страховка действует.

Соответственно, страховая компания при указании в полисе другого лица помимо страхователя и совершения им ДТП не вправе предъявлять требования о взыскании компенсации ни в порядке регресса, ни в порядке суброгации.

Что же касается лиц, которые совершили ДТП на застрахованном автомобиле, но не были обозначены в договоре (полисе), то данный факт является нарушением условий соглашения между страхователем и страховой компанией, поэтому она вправе отказать в выплате страховки при ДТП в данной ситуации.

Как оспорить требования по регрессу

Требование по регрессу от страховой компании – это досудебная претензия, полученная виновником ДТП. Если вы считаете, что СК не имеет права что-то с вас взыскивать, подготовьте юридически грамотный ответ. Ваша позиция должна быть подкреплена документально. Если в переписке со СК ничего добиться не удастся, оспорить предъявляемые требования можно будет только в суде.

Что делать, после получения досудебной претензии:

- Убедитесь, действительно ли у страховщика есть право на обратное требование по европротоколу (были ли нарушения законов с вашей стороны и можете ли вы доказать обратное).

- Посмотрите, прилагаются ли подтверждающие документы о том, что обязательства перед потерпевшим СК выполнила. Пока машина второго участника аварии не будет восстановлена, с вас не имеют права ничего требовать (например, копия платежного поручения).

- Просчитайте срок исковой данности, если он прошел, претензии к вам ничтожны.

В ответе на претензию укажите на содержащиеся в ней несоответствия законодательству (если таковые имеются). Можно написать о несогласии с размером взыскания.

Как добиться справедливости в суде

Если ваши доводы показались страховщику неубедительными и заявление в суд он все-таки написал, то можно:

- Написать возражение на уже имеющийся иск.

- Подать встречное заявление.

В качестве доказательств приложите имеющиеся у вас документы, фото- , видеозаписи, показания свидетелей, произведенные расчеты по устранению повреждений и т. п.

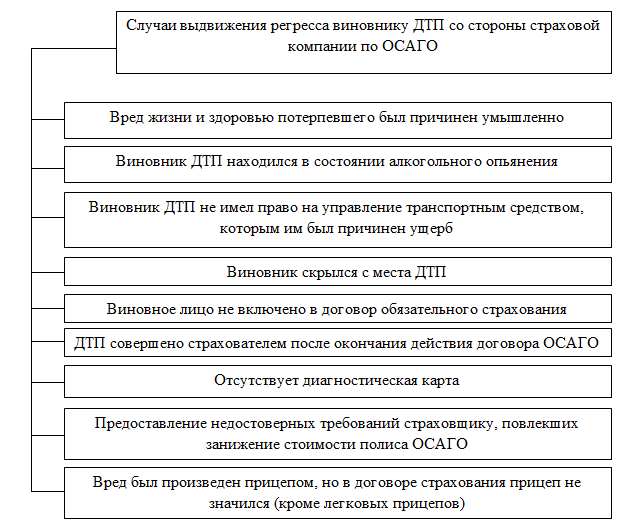

Случаи выставления регресса по автогражданке к виновнику ДТП

Предъявление регрессного иска страховой компанией к виновнику ДТП:

- Умышленное нанесение вреда участникам ДД жизни или здоровью (дорожного движения).

- Нахождение виновника ДТП за рулем в неадекватном состоянии (наркотического или алкогольного опьянения). Этот факт должен быть установлен по результатам медицинского освидетельствования. Отказ от сдачи анализов водителя транспортного средства равен нахождению в таковом состоянии.

- Отсутствие законных прав на осуществление управления конкретным транспортным средством. Например, если лицо не находится в списке водителей, которые допущены к управлению.

- Преждевременное оставление места происшествия, либо побег с него.

- Диагностическая карта отсутствовала или был закончен ее срок действия на момент происшествия аварии. Пункт применяется только по отношению к ТС, осуществляющих перевозки людей.

- Лицо нарушило порядок ремонта/утилизации собственного ТС.

- Дорожно-транспортное происшествие произошло в период управления транспортным средством,которое не было предусмотрено страховым договором. Актуально для водителей с сезонным полисом ОСАГО – срок действия которого составляет всего несколько месяцев в году.

- В момент заключения договора о страховании ОСАГО, страхователь предоставил подложные документы, либо сообщил недостоверные сведения.

Перечисленные основания для регресса не являются исчерпывающими. Полный список случаев закреплен в ст. 14 ФЗ № 40-ФЗ. Перечень является закрытым и другие основания не могут стать причиной для регрессного требования к виновнику.

В 2019 году вступили в силу существенные изменения в правила страхования и возмещения ущерба по ОСАГО.

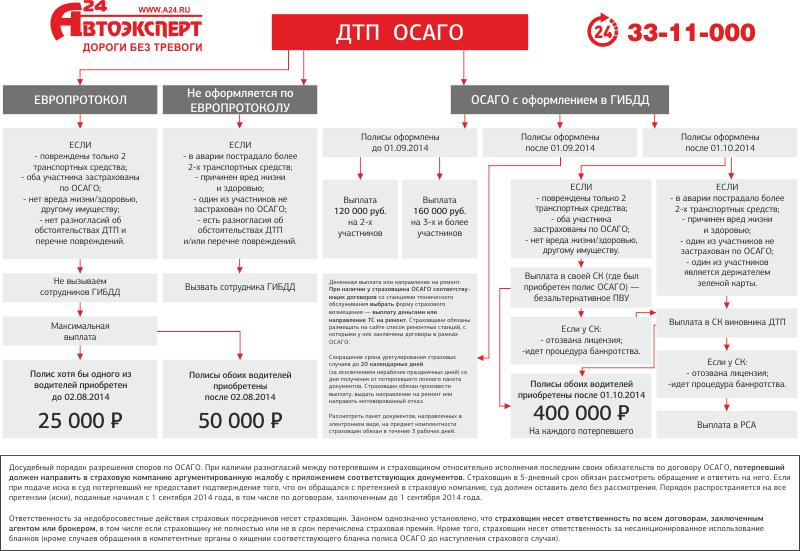

Важное нововведение коснулось оформления ДТП в порядке европротокола. Незначительные аварии могут оформляться участниками происшествия самостоятельно, без привлечения сотрудников ГИБДД

Ранее виновное лицо должно было передать составленный европротокол в страховую компанию в течение 5 суток. За непредоставление документа в установленные сроки, компания могла предъявить регрессный иск к виновнику.

Особенности регресса по европротоколу и как его оспорить, можно узнать здесь.

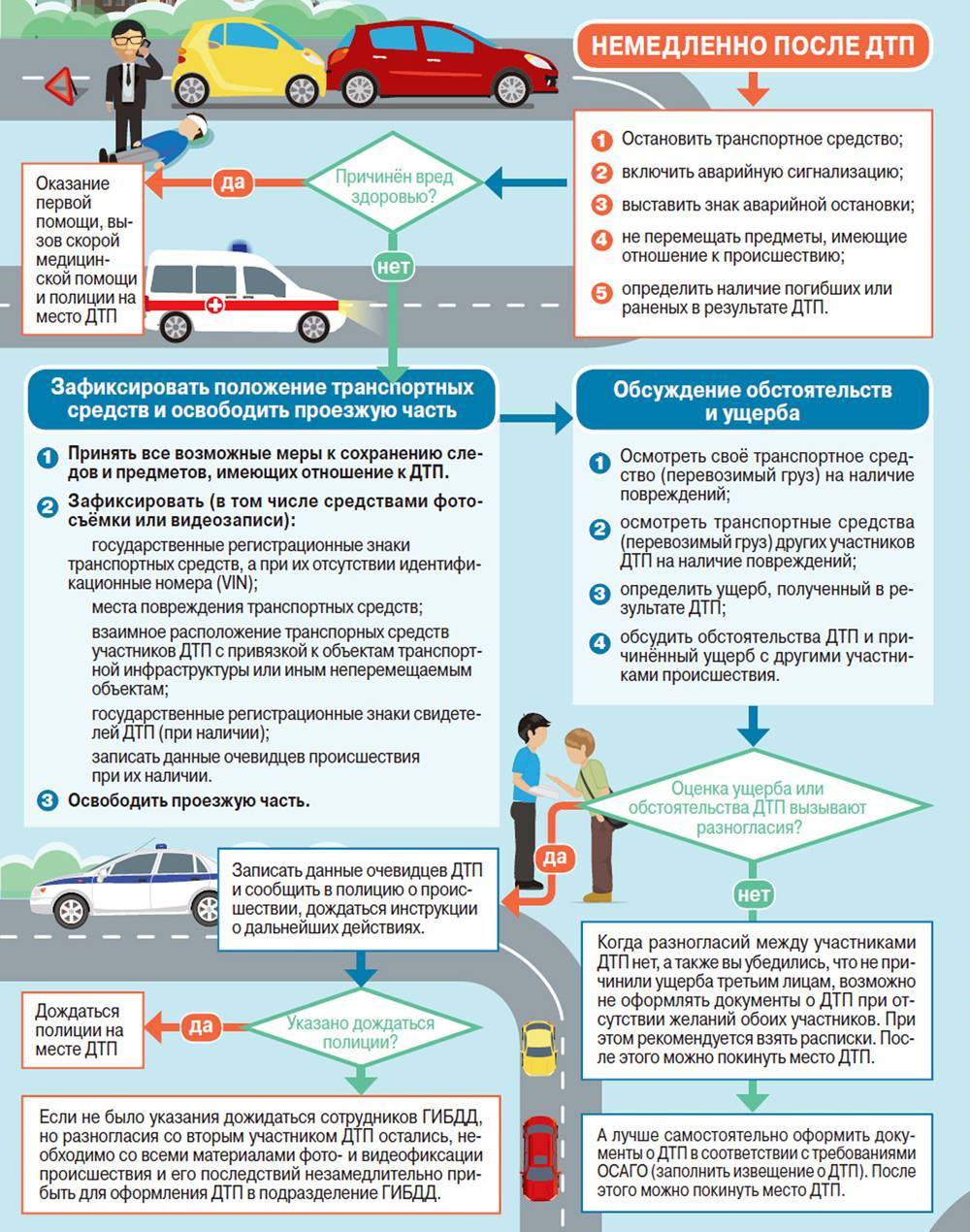

Необходимые доказательства для взыскания ущерба с виновника ДТП в 2023 году

В связи с новым регламентом составления документации при ДТП (основание – Приказ МВД от 23.08.2017 № 664) сотрудник не обязан выдавать справку о происшествии, все сведения содержит протокол, в котором отображаются все важные сведения о ДТП: дата и время, место, перечень участников, список нарушений и их привязка к административному законодательству.

Кроме протокола, участниками аварии согласовываются:

- Схема движения во время аварии: обозначается местоположение каждого из участников ДТП.

- Проводится фото- или видеосъемка места аварии.

- Снимаются свидетельские показания, которые могут разъяснить произошедшее событие.

- Приобщаются к протоколу и заносятся в опись все вещественные доказательства.

- Сотрудник дорожной полиции имеет право описать в рапорте свое видение всех обстоятельств, в результате которых произошел дорожный инцидент.

В 2023 году в протоколе обязательно присутствует сноска со всеми перечисленными нарушениями, по которым виновного привлекают к административной и гражданской ответственности. Но, если нет оснований, то дело не возбуждается, о чем так же указывается в протоколе.

В 2023 году вместо привычной справки ГИБДД участникам ДТП выдаются такие документы:

- Процессуальный отказ или решение о возбуждении административного производства по ДТП.

- Оригинал протокола, составленного на месте аварии.

- Постановление руководства о факте совершения правонарушения в соответствии с административным регламентом.

В пояснениях свидетелей ДТП должны быть подробные описания следующих событий:

- Примерная скорость авто в момент наезда.

- Примерное расстояние до двигающегося впереди авто, когда потерпевший обнаружил опасность.

- В какой конкретно момент водителем были приняты защитные меры: когда началось торможение или поворот рулем, какой после этих мер был путь следования до столкновения.

- Присутствие пассажиров, тяжелого груза и др.

- Мнение свидетелей о соответствии места аварии со схемой движения.

- Какие узлы ТС были повреждены, их степень поломки.

Но главным доказательством для требования возмещения ущерба служит экспертное заключение, с проведенной оценкой поломки узлов и стоимости восстановительных работ.

Как избежать регресса по ОСАГО

Самый очевидный способ избежать предъявления регрессных требований – не попадать в ДТП. Так как избежать дорожных инцидентов практически невозможно, для устранения дополнительной ответственности учтите следующие рекомендации:

- никогда не садитесь за руль в состоянии опьянения, не передавайте управление нетрезвым водителям;

- не покидайте места аварии до оформления всех процессуальных документов;

- своевременно оформляйте и продлевайте полис ОСАГО, передавайте руль только водителям, вписанным в страховку;

- соблюдайте требование о представлении авто для осмотра экспертов страховщика.

Предлагаем ознакомиться Как ездить без ОСАГО законно: обязательна ли страховка, в каких случаях можно обойтись без полиса, а также каковы возможные проблемы и риски?

Как оспорить регресс страховой

Иски страховых в порядке регресса предъявляют застрахованному лицу только после тщательной проверки деталей дела. Если регрессионное требование уже предъявлено, отказаться от возмещения будет невозможно.

Чтобы избежать получения регрессионных требований, важно соблюдать следующие принципы:

- Перед каждой поездкой на авто проверять наличие всех необходимых документов

- Следить за сроком действия каждого документа и не допускать просрочки

- Садиться за руль чужого автомобиля, только имея на руках доверенность

- Оставаться на месте ДТП, если оно произошло. Оказать помощь пострадавшим, если это необходимо.

Если регресс всё-таки предъявлен застрахованному лицу, отказ от выплат по регрессу приведет к разбирательству в суде, и суд принудит ответчик возместить сумму регресса

Не рекомендуется отказываться от возмещений по регрессионным требованиям, но важно уточнять страховой сумму регресса и причину предъявления требований – это поможет не попасться на мошенничество

Если у получателя регрессионного требования на момент получения иска отсутствует необходимая для возмещения сумма, имеет смысл подать прошение об оформления отсрочки платежа.

Необоснованные регрессные требования от страховых компаний

Страховые компании предъявляют страхователям регрессы только после того, как тщательно изучат детали дела – это помогает им поддерживать хорошую репутацию компании и избегать судебных издержек, которые возникают, если дело в суде проиграно.

Однако ответчику полезно проверить детали иска до того, как соглашаться с требованиями предъявителя:

- Имеет ли компания право предъявлять регресс, т.е. попадают ли действия застрахованного лица под основания, по которым страховщик может предъявить регресс.

- Соответствует ли действительности обвинение, содержащееся в иске предъявителя, имеются ли у компании достоверные доказательства.

- Действительно ли страховая компания понесла расходы по делу, за которое требует возмещения. Страховщик обязан предоставить подтверждение выплаты страхового возмещения по требованию страхователя.

- Соответствует ли сумма регресса действительным расходам страховой компании по делу.

- Согласно ст. 401 Гражданского кодекса РФ, если лицо приняло все необходимые меры, чтобы предотвратить нарушение обязательств со своей стороны, оно признается невиновным. То есть, если вы можете доказать, что сделали все возможное, чтобы предотвратить ДТП, регрессное требование по ОСАГО страховой компании не будет удовлетворено в суде.

- Действительны ли сроки исковой давности по делу, по которому компания предъявляет регресс. Согласно п. 3 ст. 200 Гражданского кодекса РФ, сроки исковой давности по регрессным искам отсчитываются с даты, в которую было исполнено основное обязательство, то есть, возмещен причиненный застрахованным лицом вред.

Таким образом, можно видеть, что самый простой способ избежать регрессных требований от страховой компании – не совершать действий, которые могут оказаться причиной предъявления регрессного иска. Для этого достаточно соблюдать российское законодательство и пункты договора со страховой. Если регрессное требование все же предъявлено, избежать выплат по нему почти невозможно. Однако, прежде чем соглашаться с требованиями страховщика, нужно проверить, что требования обоснованы и против страхователя не совершается мошенничество.

Понятие регресса

Регресс при ДТП представляет собой право страховщика

виновника аварии предъявить к нему требования о компенсации всей суммы выплаченной

пострадавшей стороне. Регресс характеризуется несколькими аспектами:

- Это исключительное право страховщика. Требовать выплаты может лишь лицо, которое произвело расходы вместо виновника аварии, а это страховщик.

- Отвечать по регрессным требованиям должен собственник автомобиля. Именно он является владельцем транспортного средства – источника повышенной опасности, а значит, отвечает по всему ущербу причиненному им.

- Регрессный иск ограничивается суммой выплаты пострадавшей стороне. К нему можно прибавить только расходы на экспертизы и государственные пошлины. Моральный ущерб пострадавшего не относится к ведению страховой и таким путем взыскан быть не может.

- Регрессные требования от страховщика не исключают требований от пострадавшего, если ущерб превысил выплаты по страховке. Не исключает он и суброгации.

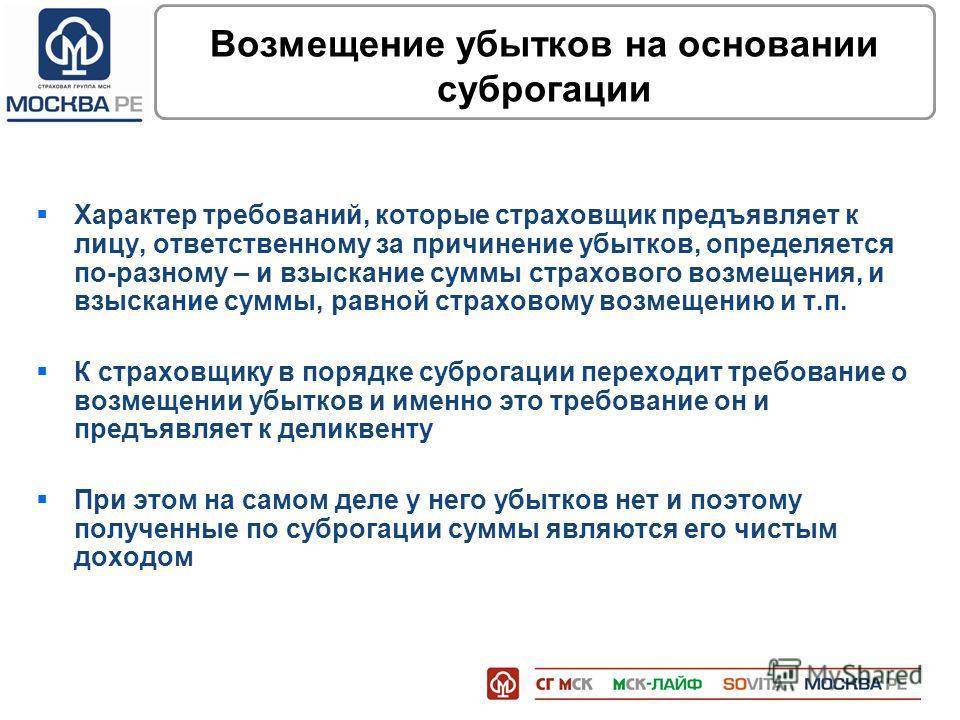

Регресс и суброгация, весьма схожие на первый взгляд

понятия. Однако лишь на первый взгляд. Они регулируются разными нормами законодательства.

Основные их отличия:

- Регресс

предъявляется страховщиком виновника, а суброгация компанией пострадавшего

владельца ТС. - Предельная сумма

регресса ограничена лимитом ОСАГО. Сумма суброгации рассчитывается из разницы покрытия

страховки виновника и выплат страховой компании пострадавшего, например по

КАСКО. - Срок исковой

давности и по регрессу, и по суброгации равен 3 годам. Однако при регрессе он

отсчитывается со дня ДТП, а при суброгации, с момента выплаты пострадавшему.

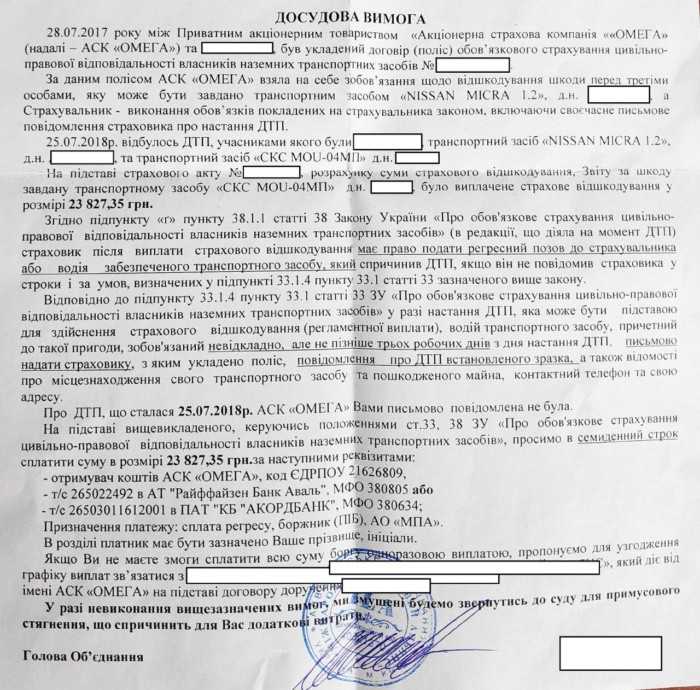

Механизм досудебного урегулирования споров

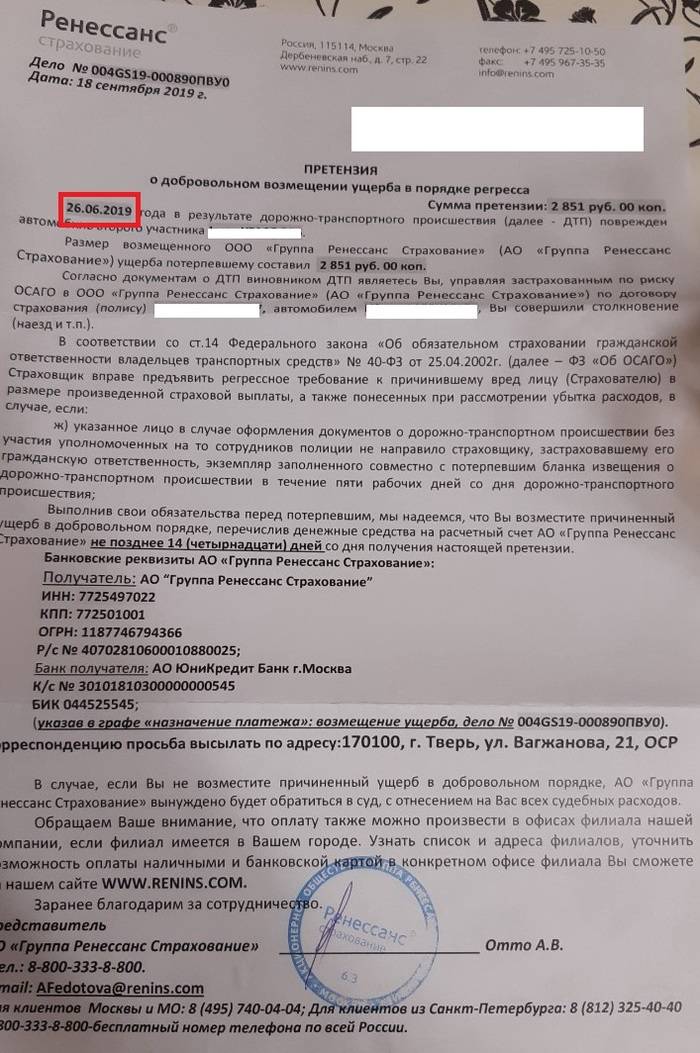

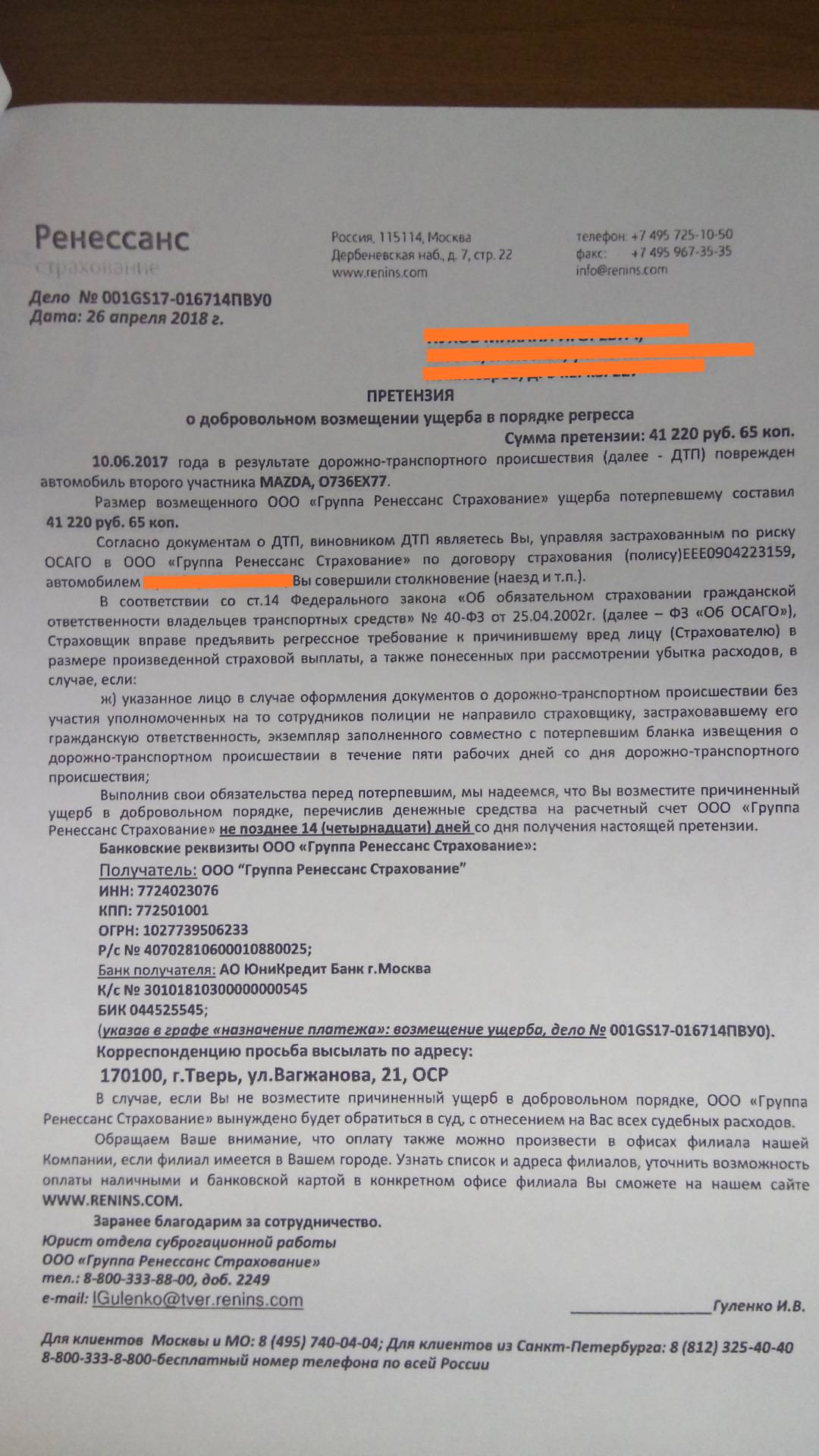

Выделяют ряд причин, по которым могут быть сделаны досудебные претензии:

- Существенное занижение суммы ущерба;

- Неаргументированный отказ от выплаты компенсации;

- Достаточно часто компания использует в качестве причины неопределенные условия возникновения аварии;

- Отказ в покрытии расходов из-за нарушения установленных договором сроков.

На практике крайне редко такие вопросы решаются именно в суде. Ведь страховщики пытаются достичь соглашения с клиентом, а также сохранить хорошую репутацию. Кроме того, судебные процессы часто длятся дольше одного месяца, а иногда затягиваются на несколько лет. Так, досудебное решение вопросов с компенсацией пользуется большой популярностью.

Получение компенсации по ОСАГО

За все случаи нанесения ущерба имуществу и вреда здоровью при любых транспортных происшествиях, в том числе и бесконтактном ДТП, ОСАГО виновника предусматривает выплату по этому пункту. Следовательно, по нему и требуется подавать заявление на выплату компенсации.

Для получения компенсации за нанесенный ущерб пострадавшим следует подавать заявление в страховую компанию виновника бесконтактного ДТП. Исходя из этого, есть два пути решения вопроса:

- Обращение к страховщику виновника. Для получения компенсации нужно собрать пакет документов, в который входит заявление от потерпевшего, акт ГИБДД о регистрации произошедшего ДТП и результаты оценки причиненного ущерба.

- Обращение напрямую в суд. Пострадавший имеет право обратиться с иском судебную инстанцию, если страховая компания виновника ДТП отказывает в выплате компенсации или не выполняет своих обязательств. Также вопрос возмещения ущерба решается напрямую через суд, если у виновника отсутствует действующий договор ОСАГО.

Последний вариант потребует наибольшего внимания и терпения, т.к. стороной, создавшей помеху для движения пострадавшему, могут оказаться рабочие организации или обычный пешеход. У них вообще может отсутствовать какой-либо договор и финансовые претензии можно будет урегулировать только через суд.

Первым делом следует предпринять попытку урегулирования финансовых претензий в досудебном формате с виновником бесконтактного ДТП лично или его страховой компанией. Если результаты не принесли успеха, тогда придется писать исковое заявление. В зависимости от ситуации придется прибегнуть к разным формам правовой практики:

- когда пришел отказ от страховой компании, на нее составляется заявление на основании невыполнения своих договорных обязательств;

- если же у виновника отсутствует страховка, вопрос получения компенсации решается через судебный процесс, а при составлении заявления нужно ссылаться на Гражданский кодекс РФ.

Если даже правда на стороне пострадавшего, рекомендуется обратиться за услугами автоюриста. Т.к. в бесконтактном ДТП ответственность несут все его участники, и грамотный юрист виновной стороны с высокой вероятностью переложит часть причиненного ущерба на пострадавшую сторону.

Доплата №1: за разницу по износу

И начнём мы с одного из самых распространённых оснований для взыскания выплаты с виновника ДТП, даже если у того есть действующая страховка ОСАГО.

Итак, автогражданское страхование призвано обеспечить покрытие ответственности при наступлении причинения вреда автовладельца при использовании транспортного средства. Говоря проще, если вы становитесь виновником ДТП, то образуется обязанность возместить ущерб, причинённый виновными действиями в нарушение ПДД. И вот тут как раз страховые компании должны брать на себя обязанность по такому возмещению, неся и оценивая для себя риск – вы заплатите больше за страховку или страховщик за страховой случай.

Но было бы у нас идеальное государство, если бы это работало без тонкостей. И суть здесь в двух важных нормах законодательства в 2023 году.

- В то же время пункт 4.1 Единой методики расчёта возмещения по ОСАГО указывает, что такой расчёт производится с учётом износа комплектующих и деталей.

Таким образом, потерпевший в ДТП не обязан (и может не быть в состоянии) отремонтировать автомобиль деталями с износом (проще говоря, б/у запчастями). Но страховщик выплачивает с учётом износа. И тогда по закону у потерпевшего появляется право требовать разницу с виновника ДТП.

Насколько это законно? Да, здесь могут закрасться чёткие сомнения в том, что статья 1072 ГК РФ подразумевает вовсе не такие недоразумения, когда из-за недоработок в законе по сути виновник становится обязанным платить, хотя застраховал свою ответственность. Логичнее было бы предположить, что в этой норме говорится о тех случаях, когда лимита выплаты по ОСАГО (400 000 при вреде имуществу) попросту не хватило.

Но нет! Именно право требования выплаты напрямую с виновника, даже если есть полис ОСАГО, в одном из своих постановлений. И в своих разъяснениях КС сослался именно на статью 1072 Гражданского кодекса.

Можно ли избежать, если есть страховка ОСАГО?

Но не всё так безусловно и безапелляционно, конечно же. Есть и хорошие новости как для потерпевших, так и для виновников происшествий в России.

Так вот, если у страховщика не было законных оснований для выплаты деньгами, и она должна была отправить машину на ремонт, но выплатила по своему усмотрению, тогда и расчёт износа становится незаконным. Такое положение дел подтвердил уже Верховный суд в одном из постановлений.

Более подробно со ссылками на официальные документы о незаконности расчёта износа при выплате вы можете ознакомиться в нашей специальной статье с комментариями Верховного суда РФ.

Но и это ещё не всё. Даже если выплата произведена законно, то потерпевший не может просто так взыскать разницу по расчёту страховой компании и независимой экспертизы. Для взыскания суммы без износа должны быть веские основания в виде подтверждения, что ремонт потерпевшему обошёлся, действительно, дороже, и денег ему не хватило. Так судебная практика 2023 года.

Можно ли и как не платить по регрессу?

Можно. Но это очень редкие – даже эксклюзивные случаи, увы. Давайте по порядку.

Есть ли законные основания избежать выплаты?

На самом деле, возможности не платить по регрессу только две:

- доказать, что он незаконен (например, с вас пытаются взыскать регресс за скрытие с места ДТП или по другой причине, но суд по вашей жалобе отменил постановление),

- за истечением срока давности его требования.

Но оба этих варианта бывают редки – как правило, страховые начинают предъявлять данные требования, убедившись, что основания для него, действительно, есть. А уж по части просрочки регресса – это тоже не про страховщиков. Те не медлят по части денег, которые можно взыскать с причинителя вреда.

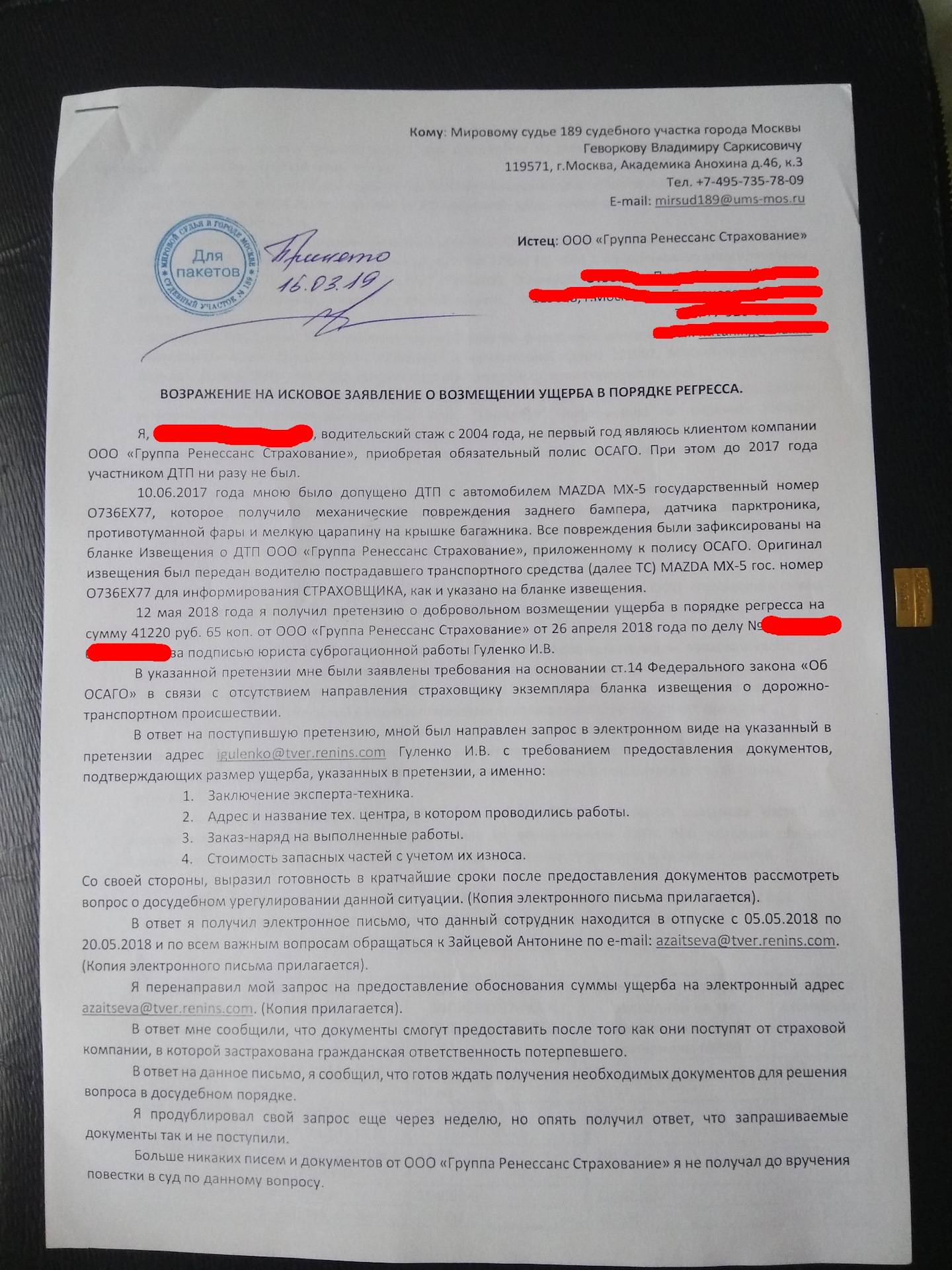

Правильное возражение на претензию страховой компании

На самом деле, отвечать на досудебную претензию в виде письма страховой компании очень редко имеет смысл – последняя, скорее всего, подаст в суд. Особенно, если это крупный страховщик, у которого такие иски поставлены на поток – как например, Росгосстрах, РЕСО и другие.

Тем не менее, возражение можно представить в суд ещё до начала процесса. Хотя, здесь речь может идти о том, что вы сами придёте в суд и то, что могли бы изложить в возражении, скажете непосредственно судье.

Но идеальным вариантом будет, если вам такое возражение напишет опытный юрист-представитель, а вы придёте на суд и зачитаете основные моменты из него.

Ещё кое-что полезное для Вас:

- Страховая или потерпевший подали в суд, но ущерб завышен – что делать?

- Машину признали тотальной по ОСАГО: что делать, как рассчитывается выплата и как получить максимальную сумму?

- Облагается ли налогом неустойка, полученная по суду по ОСАГО? Как и когда платить?

А по закону есть ещё рассрочка и рассрочка оплаты регресса по ОСАГО!

Если суд вы всё же проиграли, что нередко случается в 2023 году, то вы дополнительно можете:

- попросить суд об отсрочке выплаты регресса,

- попросить о рассрочке его оплаты.

Но имейте в виду, что для обоих этих послаблений тоже нужно представить оснований – то есть убедить суд в том, что вам, действительно, затруднительно выплатить всю сумму сразу. Чем крупнее общая сумма регресса, тем выше вероятность того, что вам удовлетворят заявление. Но нужно будет как можно больше документов о вашем тяжёлом материальном положении в отношении задолженности.

Реализуется право на рассрочку или отсрочку путём заявления. Оно пишется в простой форме. Его нужно подать в канцелярию на имя судьи, который рассматривал ваше дело.

Что говорится в законодательстве

Регрессивные требования страховой компании к виновнику ДТП предусматриваются статьей 14 Федерального закона «Об ОСАГО».

В соответствии с этой статьей страховая компания может предъявить требования о возмещении затраченной суммы:

- к виновнику автомобильного столкновения в случаях предусмотренных пунктом 1;

- к оператору, проводившему технический осмотр автотранспортного средства, перед выдачей диагностической карты, которая требуется для получения талона ТО.

Взыскать денежную компенсацию возможно, если в результате осмотра неисправностей автомобиля не было выявлено, а ДТП произошло из-за проблем с корректной работой транспортного средства (что доказано проведенными экспертизами).