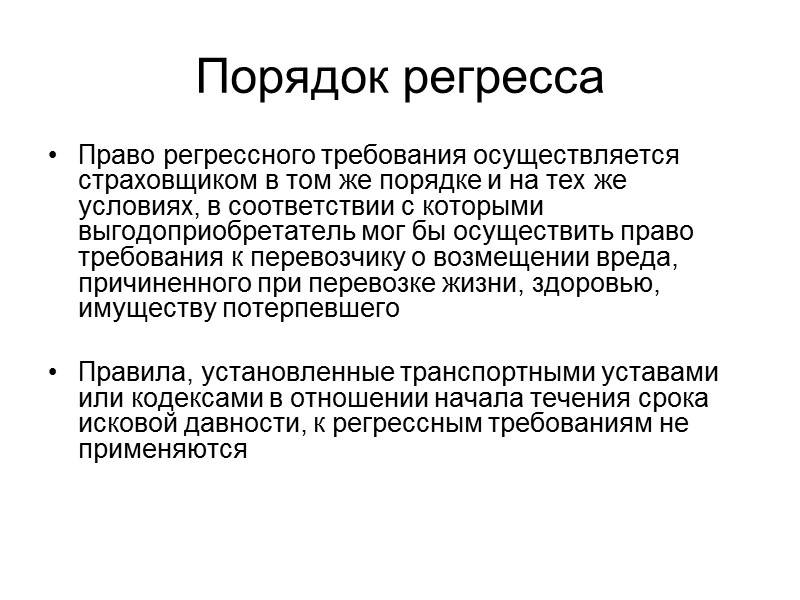

Действия в результате регресса от страховой виновнику: пошаговая инструкция

Согласие с требованиями сразу при подобных обстоятельствах не будет лучшим вариантом. Гражданин может согласиться потом, вне зависимости от стадий разбирательства. Право компании появляется только после завершения расчётов с пострадавшими.

Следующее поведение при подобных обстоятельствах помогает избежать последствий:

Сначала восстанавливают в памяти все события. Тогда проще убедиться в соответствии между информацией из заявлений страховых компаний и действительностью.

Основания по предъявленным требованиям предполагают отдельную проверку. Дополнительные доказательства собирают при обвинении водителя в алкогольном опьянении за рулём.

Отдельного изучения заслуживает срок исковой давности по событию

Важно, чтобы он не кончался к моменту, когда предъявлены требования.

При необходимости присматриваются и к размерам регрессных требований. Главное – чтобы он не превышал выплату в пользу потерпевших.

Отдельно предъявляют доказательства соблюдения страховщиком всех обязательств

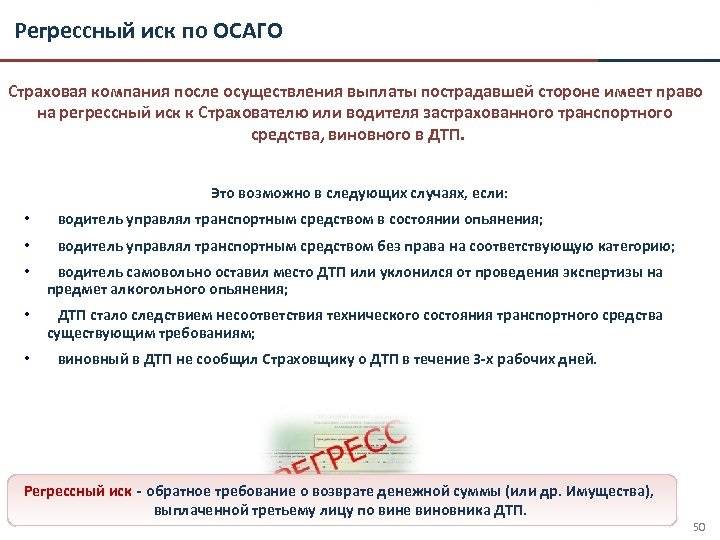

Известно много ситуаций, когда потерпевшим в возмещении вреда было отказано. Но регресс – требование, которое к виновнику всё равно предъявляют.

Оспаривание решений упрощается при отсутствии доказательств хотя бы по одному из озвученных условий.

Как оспорить регресс страховой

Иски страховых в порядке регресса предъявляют застрахованному лицу только после тщательной проверки деталей дела. Если регрессионное требование уже предъявлено, отказаться от возмещения будет невозможно.

Чтобы избежать получения регрессионных требований, важно соблюдать следующие принципы:

- Перед каждой поездкой на авто проверять наличие всех необходимых документов

- Следить за сроком действия каждого документа и не допускать просрочки

- Садиться за руль чужого автомобиля, только имея на руках доверенность

- Оставаться на месте ДТП, если оно произошло. Оказать помощь пострадавшим, если это необходимо.

Если регресс всё-таки предъявлен застрахованному лицу, отказ от выплат по регрессу приведет к разбирательству в суде, и суд принудит ответчик возместить сумму регресса

Не рекомендуется отказываться от возмещений по регрессионным требованиям, но важно уточнять страховой сумму регресса и причину предъявления требований – это поможет не попасться на мошенничество

Если у получателя регрессионного требования на момент получения иска отсутствует необходимая для возмещения сумма, имеет смысл подать прошение об оформления отсрочки платежа.

Необоснованные регрессные требования от страховых компаний

Страховые компании предъявляют страхователям регрессы только после того, как тщательно изучат детали дела – это помогает им поддерживать хорошую репутацию компании и избегать судебных издержек, которые возникают, если дело в суде проиграно.

Однако ответчику полезно проверить детали иска до того, как соглашаться с требованиями предъявителя:

- Имеет ли компания право предъявлять регресс, т.е. попадают ли действия застрахованного лица под основания, по которым страховщик может предъявить регресс.

- Соответствует ли действительности обвинение, содержащееся в иске предъявителя, имеются ли у компании достоверные доказательства.

- Действительно ли страховая компания понесла расходы по делу, за которое требует возмещения. Страховщик обязан предоставить подтверждение выплаты страхового возмещения по требованию страхователя.

- Соответствует ли сумма регресса действительным расходам страховой компании по делу.

- Согласно ст. 401 Гражданского кодекса РФ, если лицо приняло все необходимые меры, чтобы предотвратить нарушение обязательств со своей стороны, оно признается невиновным. То есть, если вы можете доказать, что сделали все возможное, чтобы предотвратить ДТП, регрессное требование по ОСАГО страховой компании не будет удовлетворено в суде.

- Действительны ли сроки исковой давности по делу, по которому компания предъявляет регресс. Согласно п. 3 ст. 200 Гражданского кодекса РФ, сроки исковой давности по регрессным искам отсчитываются с даты, в которую было исполнено основное обязательство, то есть, возмещен причиненный застрахованным лицом вред.

Таким образом, можно видеть, что самый простой способ избежать регрессных требований от страховой компании – не совершать действий, которые могут оказаться причиной предъявления регрессного иска. Для этого достаточно соблюдать российское законодательство и пункты договора со страховой. Если регрессное требование все же предъявлено, избежать выплат по нему почти невозможно. Однако, прежде чем соглашаться с требованиями страховщика, нужно проверить, что требования обоснованы и против страхователя не совершается мошенничество.

Случаи предъявления регресса

Случаи, когда страховщик имеет право предъявить по ОСАГО регресс, перечислены в правилах. Покупая полис ОСАГО, каждый автомобилист должен поинтересоваться данным разделом.

Страховщик может потребовать от виновника ДТП возмещения суммы, выплаченной пострадавшему, если тот:

- был пьян или находился под действием наркотиков либо других сильнодействующих средств;

- управлял транспортным средством, не имея водительских прав либо с просроченными правами;

- управлял чужой автомашиной, не имея доверенности от владельца;

- не имел действующего талона ТО грузовой автомашины;

- скрылся с места аварии;

- не вписан в бланк полиса ОСАГО;

- умышленно создал аварийную ситуацию, приведшую к ДТП, либо считается соучастником данного умысла;

- является виновником ДТП, случившегося в тот период времени, который не подпадает под срок действия ОСАГО.

Из вышеизложенного понятно, что регресс предъявляется только в том случае, если виновником ДТП совершены противозаконные действия. Случайные, неумышленные действия виновника ДТП в качестве повода для регресса не рассматриваются.

Регрессное требование при непредставлении транспортного средства для осмотра

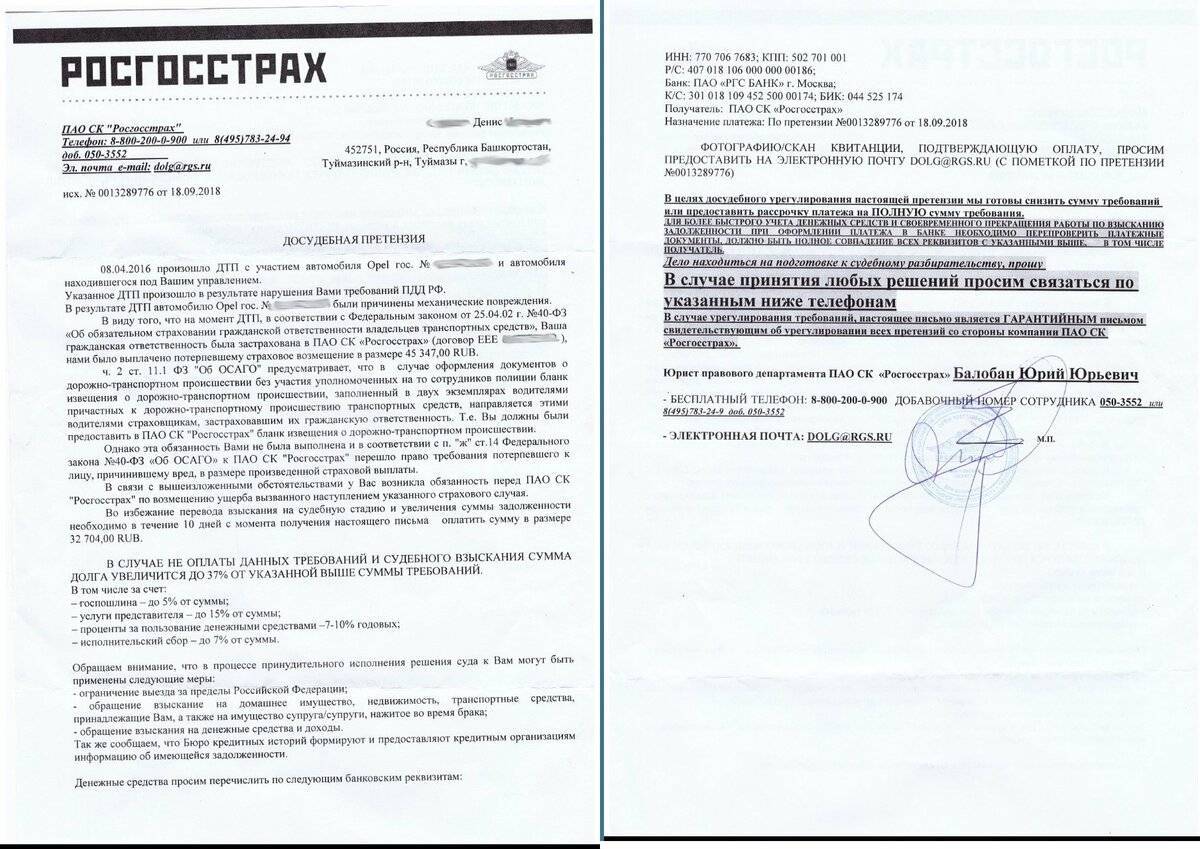

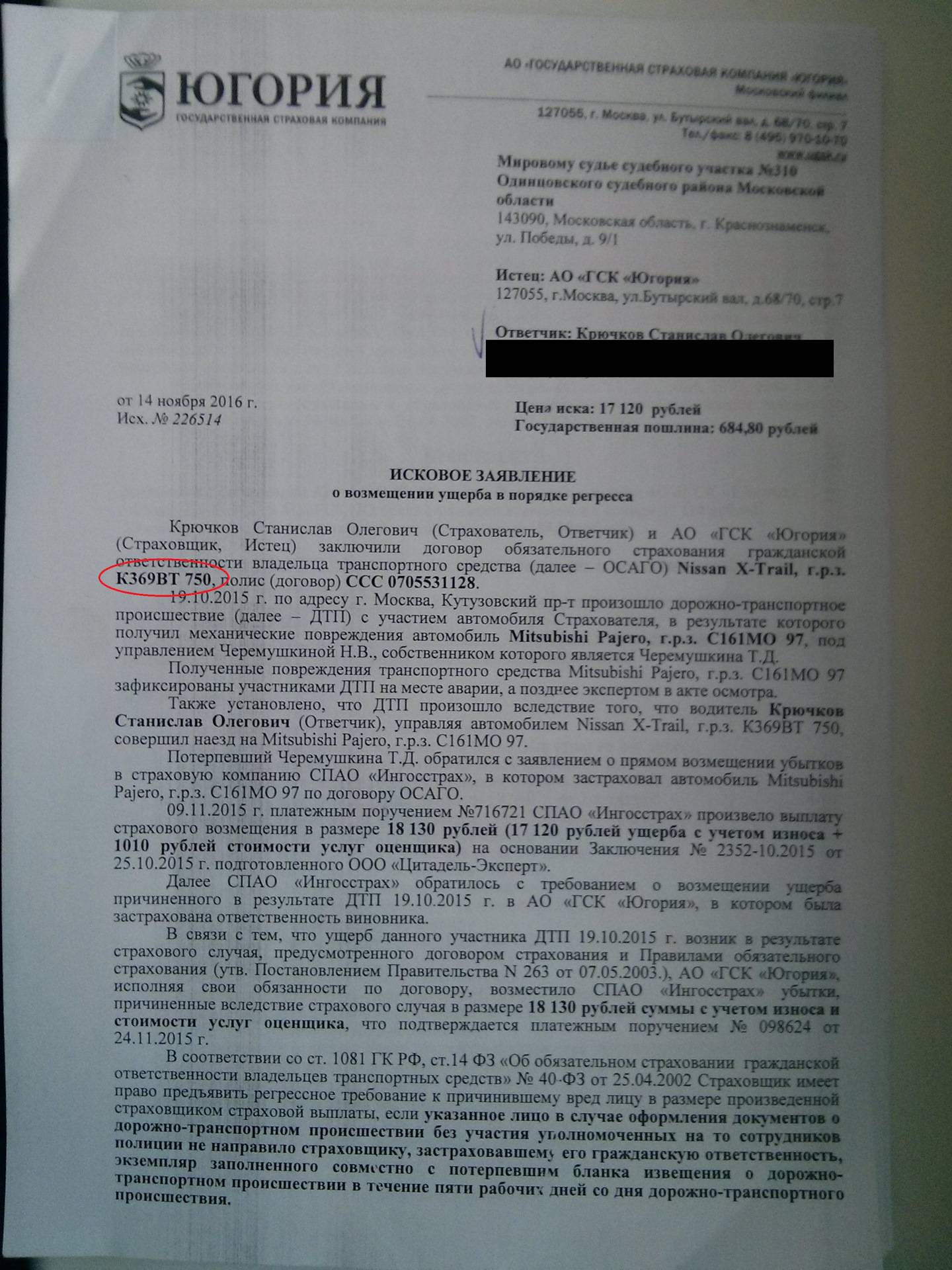

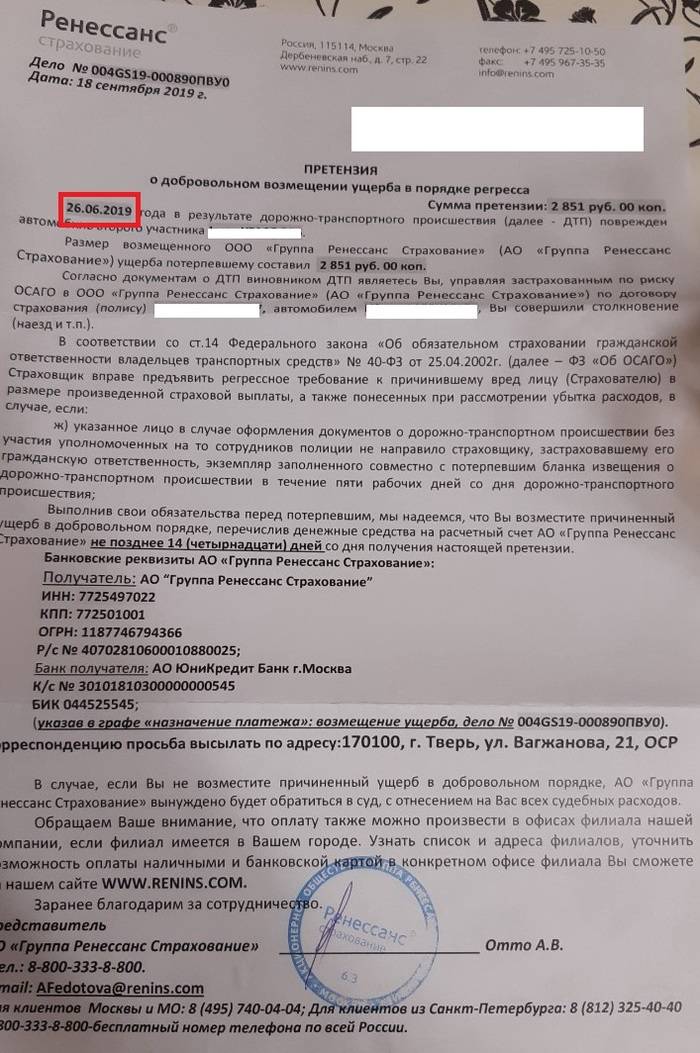

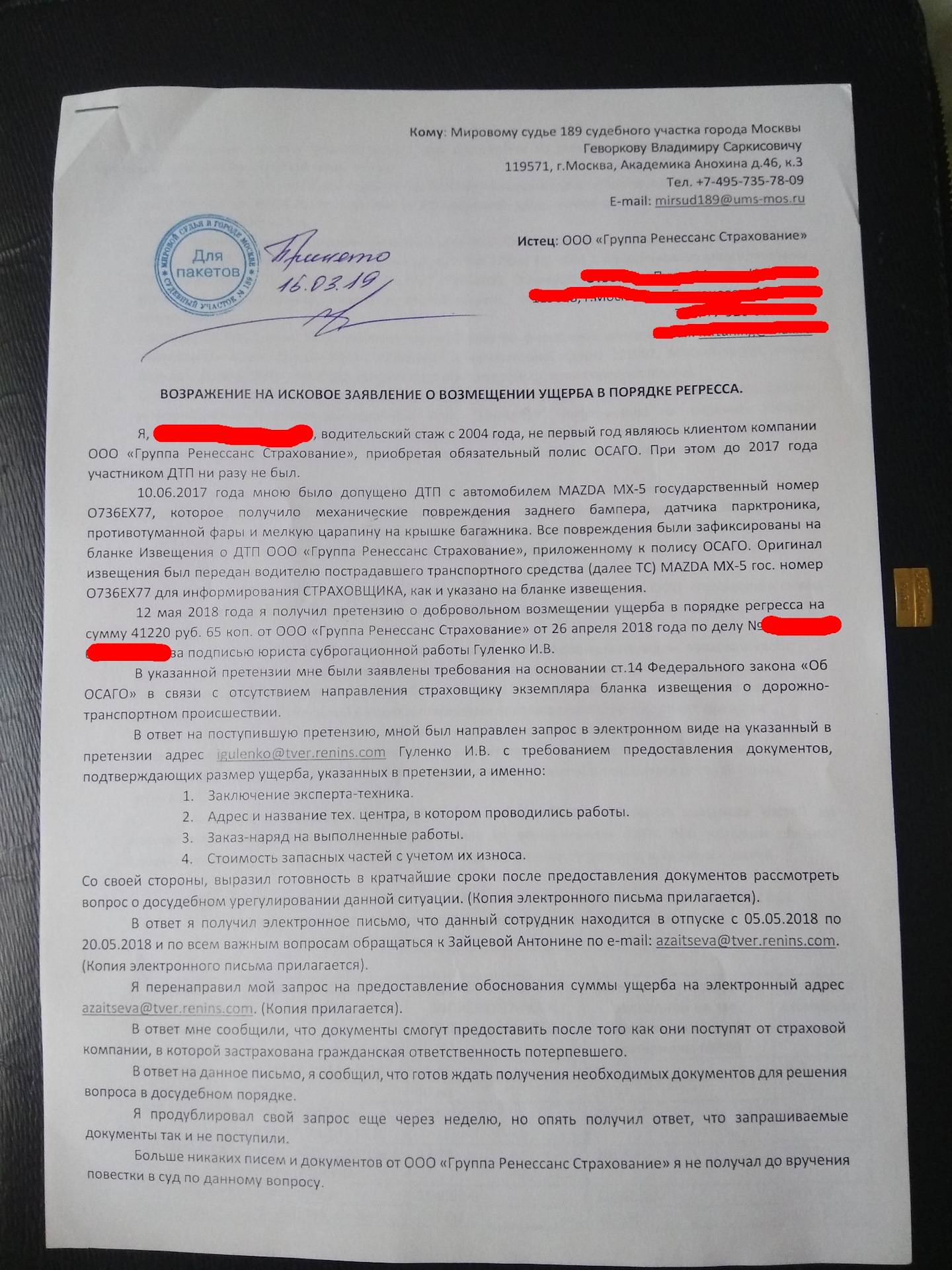

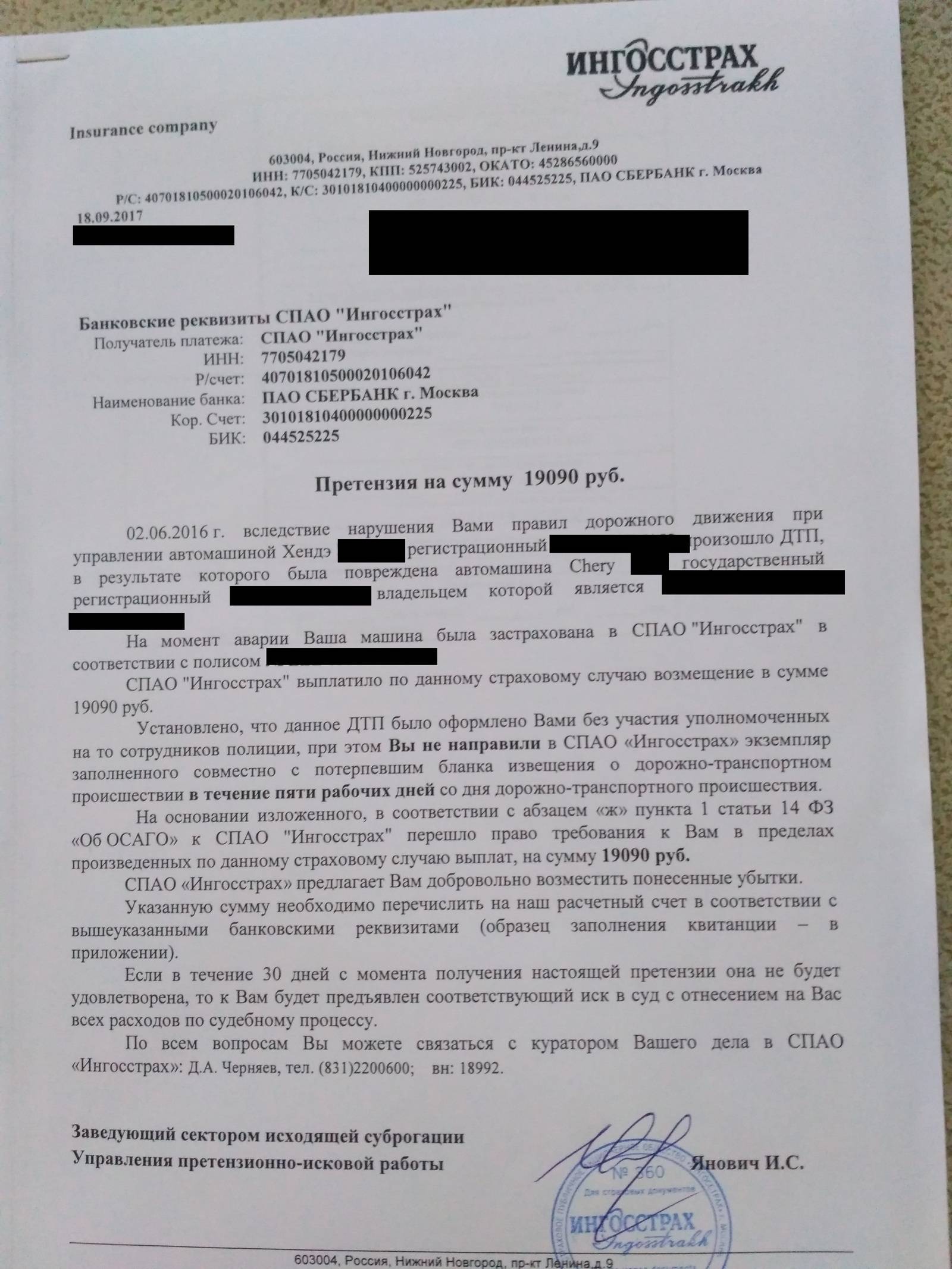

Правилами обязательного страхования гражданской ответственности владельцев транспортных средств установлено, что владельцы причастных к дорожно-транспортному происшествию транспортных средств, оформившие документы о ДТП без участия ГИБДД, по требованию страховой компании обязаны представить указанные транспортные средства для проведения осмотра или независимой технической экспертизы. Срок представления – пять рабочих дней со дня получения требования.

При непредставлении владельцем транспортного средства для проведения осмотра или независимой технической экспертизы, страховая компания вправе предъявить регрессные требования к виновнику дорожно-транспортного происшествия. Требование в порядке регресса также могут быть предъявлено при нарушении установленного законодательством об обязательном страховании запрета не приступать к ремонту или утилизации автомобиля до истечения пятнадцати дней со дня ДТП.

Пошаговая инструкция действий в результате регресса от страховой компании к виновнику ДТП

Если страховая компания по ОСАГО хочет взыскать с виновника ДТП выплаченные потерпевшему денежные средства, нельзя соглашаться с выдвигаемыми требованиями. Водитель может признать иск на любой стадии гражданского процесса. Право регресса у страховщика возникает только после того, как потерпевшему предоставлены выплаты. Столкнувшись с ситуацией, гражданин должен:

Восстановить в памяти произошедшие события, чтобы удостовериться, что утверждения представителя учреждения соответствуют действительности.

Удостовериться, что у страховщиков присутствуют основания для выдвижения требований регресса

Если представитель компании утверждает, что водитель находился в состоянии опьянения в момент аварии, нужно требовать предъявления доказательств.

Обратить внимание на срок исковой давности. Он не должен истечь к моменту предъявления требований.

Принять во внимание размер прогрессивного возмещения по ОСАГО

Он не должен быть больше выплаты, предоставленной потерпевшему.

Потребовать от страховщика доказать, что обязательства были выполнены. Известны случаи, когда компания отказывала потерпевшему в возмещении, но всё равно выдвигала требование регресса к виновнику аварии по ОСАГО.

Если страховщик не смог предоставить доказательства хотя бы по одному пункту, можно поднимать вопрос об оспаривании прогрессивных требований.

Случаи выставления регресса по автогражданке к виновнику ДТП

Предъявление регрессного иска страховой компанией к виновнику ДТП:

- Умышленное нанесение вреда участникам ДД жизни или здоровью (дорожного движения).

- Нахождение виновника ДТП за рулем в неадекватном состоянии (наркотического или алкогольного опьянения). Этот факт должен быть установлен по результатам медицинского освидетельствования. Отказ от сдачи анализов водителя транспортного средства равен нахождению в таковом состоянии.

- Отсутствие законных прав на осуществление управления конкретным транспортным средством. Например, если лицо не находится в списке водителей, которые допущены к управлению.

- Преждевременное оставление места происшествия, либо побег с него.

- Диагностическая карта отсутствовала или был закончен ее срок действия на момент происшествия аварии. Пункт применяется только по отношению к ТС, осуществляющих перевозки людей.

- Лицо нарушило порядок ремонта/утилизации собственного ТС.

- Дорожно-транспортное происшествие произошло в период управления транспортным средством,которое не было предусмотрено страховым договором. Актуально для водителей с сезонным полисом ОСАГО – срок действия которого составляет всего несколько месяцев в году.

- В момент заключения договора о страховании ОСАГО, страхователь предоставил подложные документы, либо сообщил недостоверные сведения.

Перечисленные основания для регресса не являются исчерпывающими. Полный список случаев закреплен в ст. 14 ФЗ № 40-ФЗ. Перечень является закрытым и другие основания не могут стать причиной для регрессного требования к виновнику.

В 2019 году вступили в силу существенные изменения в правила страхования и возмещения ущерба по ОСАГО.

Важное нововведение коснулось оформления ДТП в порядке европротокола. Незначительные аварии могут оформляться участниками происшествия самостоятельно, без привлечения сотрудников ГИБДД

Ранее виновное лицо должно было передать составленный европротокол в страховую компанию в течение 5 суток. За непредоставление документа в установленные сроки, компания могла предъявить регрессный иск к виновнику.

Особенности регресса по европротоколу и как его оспорить, можно узнать здесь.

Как не платить регресс по ОСАГО

Не платить регресс по ОСАГО удастся, если доказать, что:

- виновность ответчика сомнительна, или полностью отсутствует;

- нет обстоятельств, дающих страховщику право требовать возврата денег;

- истек срок давности по иску.

Просто игнорировать судебное заседание, где рассматривается дело, невыгодно самому же ответчику. Ведь таким образом он лишает себя возможности защищаться и убедить суд отклонить притязания компании.

Решение о выплате могут вынести и в отсутствие ответчика, а ему позже пришлют постановление. Если он не будет платить добровольно, его ждут неприятности с судебными приставами, возможно, арест счетов, имущества, запрет на выезд за рубеж.

Особенности регресса по ОСАГО

Немало особенных признаков характерно для этого финансового инструмента, который приходится по душе автостраховщикам:

- Ущерб с виновника ДТП может быть потребован исключительно после совершения выплаты по страховке потерпевшему лицу.

- Иск на выплату компенсации применим только к тому контрагенту, который ранее заключил такой договор, но никак не к другому лицу.

- Размер возмещения устанавливается в пределах выплат, которые были совершены в соответствии со страховым договором.

- Право на компенсацию не избавляет потерпевшего от возможности предъявить виновнику ДТП требование возместить часть убытков.

- Предъявление на выплату возмещения можно оспаривать или добиваться снижения его размера.

Как узнать сколько выплатили пострадавшему

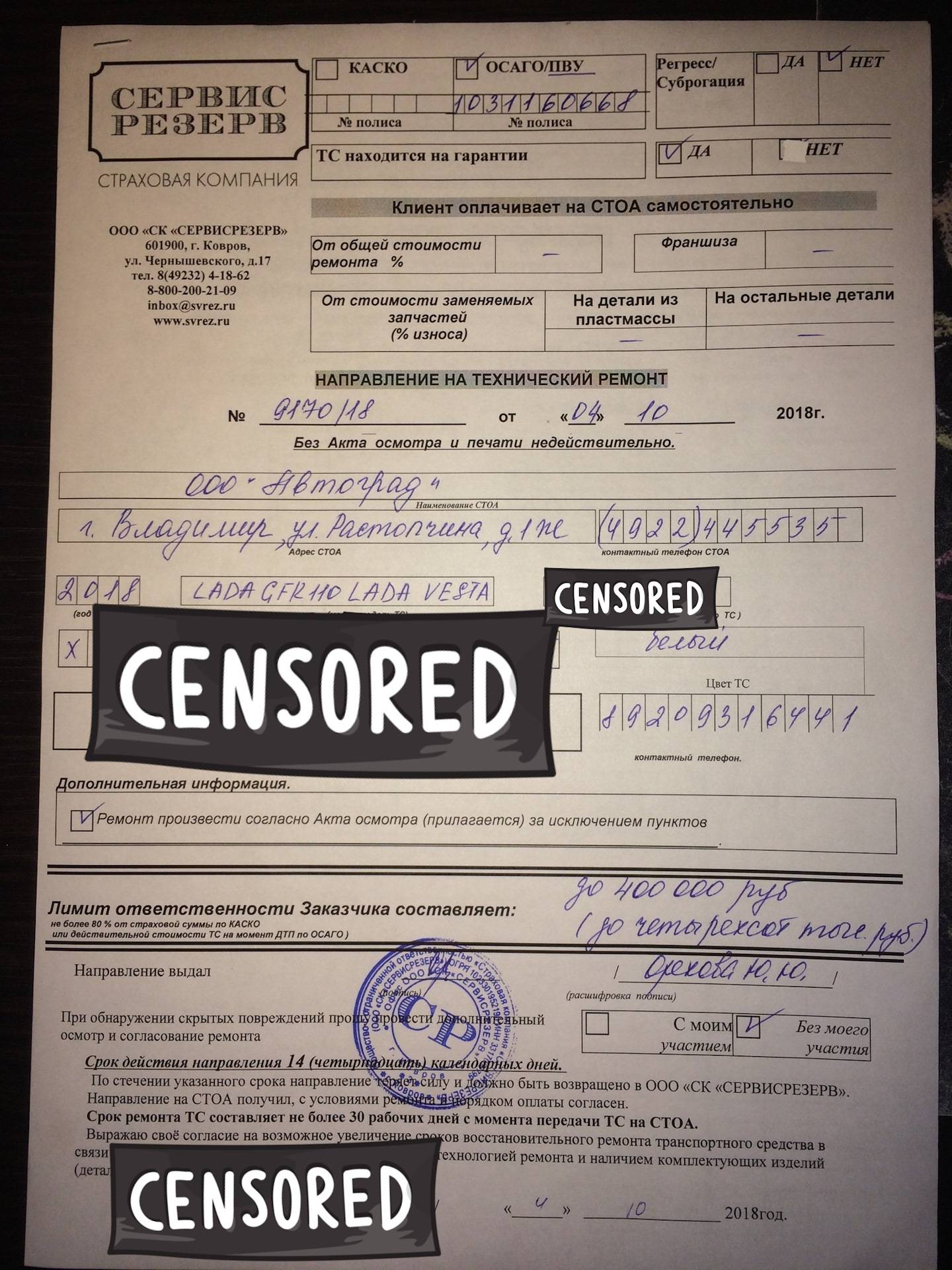

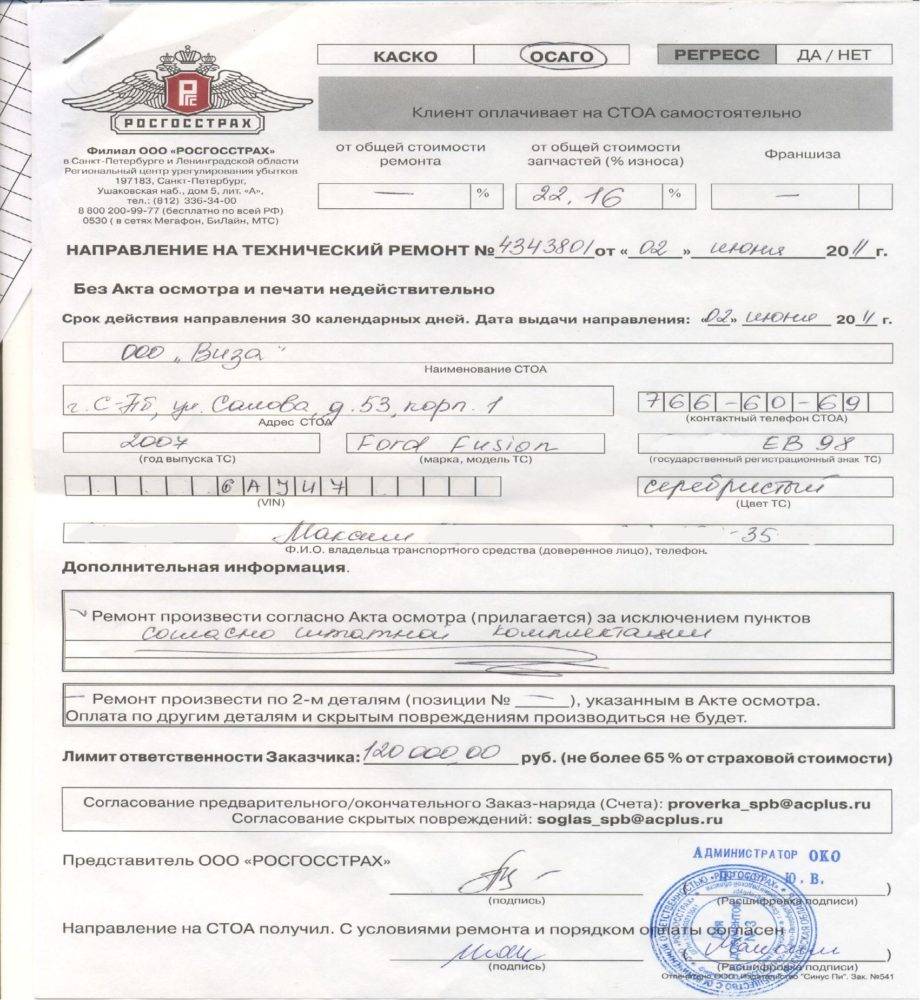

В порядке регресса может взыскиваться только компенсация, фактически выплаченная пострадавшему. Если выдавалось направление на ремонт в СТО, эта сумма будет определяться по договору с автосервисом, заказ-наряду. Если страховая предъявила регрессное требование, узнать о фактически перечисленной компенсации можно следующими способами:

- путем письменного или устного обращения к страховщику на стадии досудебного урегулирования спора;

- путем запроса материалов страхового дела в судебном процессе (если страховщик сразу не приложил их к иску);

- путем проведения независимой экспертизы через оценщика (если у вас на руках есть отчет по ранее проведенной экспертизе).

Сведения о фактически выплаченном возмещении всегда должны быть в страховом деле. Если такие документы отсутствуют, либо вызывают сомнение, в суд можно вызвать страхователя-пострадавшего. Если вам пришла смс от страховщика, претензия или регрессный иск, сразу обращайтесь на консультацию к юристу. Только в этом случае можно оспорить требования страховой, выбрать оптимальный вариант защиты.

Регресс по ОСАГО: судебная практика

Судебная практика возмещения регресса по ОСАГО показывает, что ответчик может рассчитывать на решение в свою пользу. Страховщики часто без оснований завышают размеры выплат, рассчитывая на правовую безграмотность автомобилиста. И если это удается доказать, решение принимается в пользу последнего. Но сведения о завышении суммы должны подкрепляться экспертизами.

Виновнику ДТП следует поддерживать общение с потерпевшим, чтобы получить информацию о том, когда тому выплатили возмещение. Это поможет точнее определить начало срока, в течение которого страховщик может подать иск о регрессной выплате

Не менее важно иметь сведения об экспертизе машины потерпевшего и ее результатах

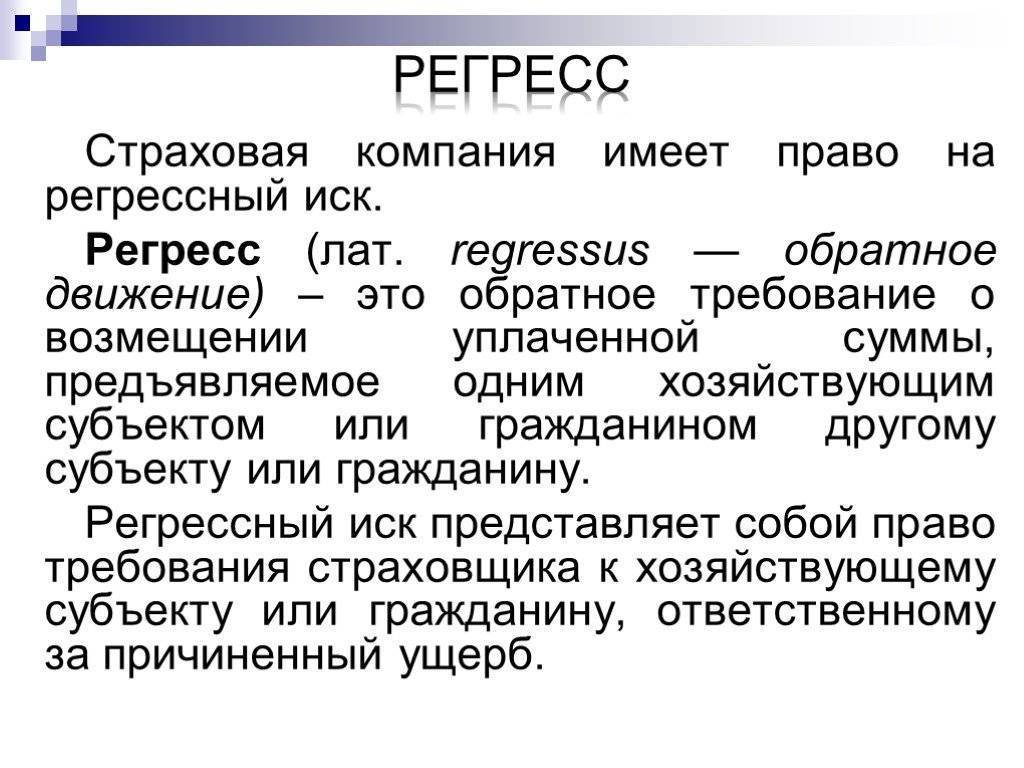

Регресс по ОСАГО с виновника ДТП

Виновник аварии после возмещения ущерба страховой компанией потерпевшему не должен успокаиваться. К нему страховщик может выдвинуть регрессивное требование для возмещения своих убытков. Мы расскажем, в каких случаях это происходит, когда регресс невозможен, что делать при выдвижении регрессивных требований.

Приведем типичные ошибки.

Что такое регресс в страховании ОСАГО

Что говорит закон

В каких случаях возможны регрессивные требования

Когда регресс от страховой невозможен

Срок исковой давности

Правильные действия при регрессивных требованиях и частые ошибки

Ответы на вопросы

Подведем итоги

Что такое регресс в страховании ОСАГО

Регресс по ОСАГО – это требование страховой компании о возмещении выплаченного ущерба к виновнику происшествия или станции техобслуживания.

Что говорит закон

Право регрессивного требования дано страховым компаниям в Законе об ОСАГО №40-ФЗ от 25.04.2002 г.

В статье 14 определено, что в установленных случаях право требования потерпевшего к виновнику ДТП переходит страховой компании, в размере выплаченного страхового возмещения.

В каких случаях возможны регрессивные требования

Регрессивные требования выставляются в случаях, которые не признаются страховыми компаниями в качестве страховых, т.е. ДТП произошло в результате умышленных противоправных действий виновника.

Когда выставляются требования возврата компенсации виновником:

- Страхователь ТС представил при заключении договора недостоверные сведения, которые привели к снижению суммы страховой премии;

- У виновника аварии не было права вождения автомобиля, в т. ч., если водительское удостоверение показалось просроченным;

- Если отсутствует доверенность на управление чужим транспортным средством;

- Причиной ДТП стало алкогольное, наркотическое или другое опьянение виновного;

- Если виновник сбежал с места совершения автомобильной аварии;

- Отсутствие права у виновника управлять транспортным средством, т. е. он не был вписан в полис ОСАГО;

- Если доказано, что виновник специально спровоцировал аварию;

- Если ДТП произошло не в период, указанный в страховом полисе;

- Если виновный начал ремонтировать свое пострадавшее ТС ранее чем через 15 дней после ДТП, при оформлении по европротоколу, и не предъявил страховщику автомобиль для осмотра;

- Если на момент аварии истек срок действия диагностической карты;

- Когда в ДТП участвовал грузовой автомобиль с прицепом, но в договоре ОСАГО нет информации о такой возможности.

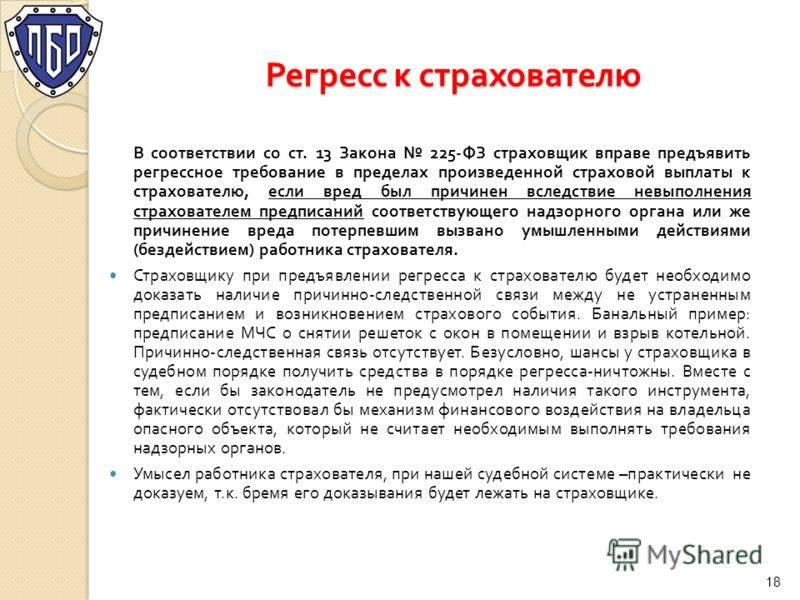

Регрессивное требование к СТО предъявляется в том случае, когда доказано, что в диагностическую карту не были внесены сведения о неисправности автомобиля, которые привели к страховому случаю, если они могли быть выявлены во время техосмотра.

Когда регресс от страховой невозможен

По Закону регресс по ОСАГО не предъявляется, если транспортное средство пострадало из-за пешехода, когда был нанесен вред его здоровью, а в случае его смерти в результате ДТП, к его родственникам или наследникам.

Срок исковой давности

Право на предъявление регрессивных требований сохраняется в течение 2 лет с момента выплаты по происшествию. Если возмещение касалось жизни и здоровья потерпевшего, страховая может выставить требование к возмещению убытков в течение 3-х лет.

Если есть обоснованные причины, страховщик имеет право продлить срок исковой давности, обратившись в суд.

Правильные действия при регрессивных требованиях и частые ошибки

Если к вам страховая компания выставила регрессивные требования, действуйте следующим образом:

- Убедитесь, что ваш случай допускает это по закону;

- Проверьте соответствие сумм, сколько было выплачено пострадавшему и сколько требует возместить страховая компания в поручении на оплату;

- Если вы не согласны с суммой выплаты, направьте в адрес страховщика обоснованную обратную претензию;

- Не подавайте в суд на страховую компанию самостоятельно, дождитесь, чтобы это сделала СК.

Ответы на вопросы

Какой объем регрессивных требований может выставить СК?

Регрессивные требования выставляются в сумме, выплаченной в качестве возмещения ущерба.

Можно ли подать возражения на регрессный иск, оспорить расчет убытков по ОСАГО.

Да, в судебном процессе.

Возможен частичный отказ от иска?

Если размер требований завышен, либо расчет, представленный страховой компанией, выполнен с нарушением методики ЦБ РФ, можно иск признать только в обоснованной части. Это доказывается в суде.

Подведем итоги

Регресс по ОСАГО с виновника ДТП 2021 может быть выставлен только в случаях, установленных Законом.

Регрессивные требования могут выставлены к СТО.

Если вы не согласны с требованиями страховой компании, но не готовы к юридическим разборкам, обратитесь к специалисту.

Срок исковой давности регресса по Европротоколу

Страховая компания имеет право обратиться в суд, чтобы взыскать денежные средства с виновника ДТП в порядке регресса, в течение трех лет. Этот срок начинает отсчитываться не с момента ДТП, а с того дня, как потерпевшему будет возмещен ущерб (п. 3 ст. 200 ГК РФ).

Согласно гражданскому законодательству, течение срока исковой давности начинается с момента, когда истец узнал или должен был узнать о нарушении своих прав.

В случае с регрессом по Европротоколу, говорить о возмещении ущерба виновником ДТП в пользу страховщика нет смысла до тех пор, пока потерпевший не получит свою компенсацию от СК.

Судебная практика

Отмена регресса по ОСАГО с 1 мая 2019г. при несвоевременном уведомлении СК призвана сократить количество дел о возмещении средств страховщиком в судах. Раньше большинство страховых компаний намерено не принимали уведомления от автолюбителей, чтобы впоследствии взыскать с них страховую выплату. Но и после отмены пункта Ж у страховщиков имеется достаточно веских оснований для подачи регрессных требований.

Судебная практика по основанию несвоевременного уведомления страховщика неоднозначна. Большинство решений принималось в пользу СК. Поэтому отмена этого основания облегчила жизнь автолюбителей.

Почему нельзя доверять аварийному комиссару

В процессе оформления аварии без ГИБДД может присутствовать аварийный комиссар. Скорее всего, он постарается забрать извещение у всех участников ДТП для последующей передачи их в СК. Это считается нормальной практикой. Но обезопасить себя все-таки необходимо.

Аварийные комиссары чаще всего являются сотрудниками крупных страховых компаний и получают у них зарплату. Поэтому он будет действовать, в первую очередь, в интересах СК.

Или у него по каким-либо причинам не получится вовремя доставить документы по месту назначения? Бумаги могут быть утеряны, а потом скажут, что водитель никакого извещения не отдавал. Что-то доказать потом вряд ли получится, а отвечать придется виновнику ДТП по всей строгости закона.

Чтобы обезопасить себя при общении с аварийным комиссаром:

- Передавайте документы только при свидетелях.

- Не запрещается фото- и видеосъемка.

- Возьмите расписку.

Заранее сделайте несколько копий извещения об аварии. Можно продублировать действия дорожного комиссара и отправить одну из копий европротокола заказным письмом. Или на следующий день заехать в комиссарский офис и попросить копию чека об оплате заказного письма и копию описи вложения.

Как правильно передать Европротокол в СК лично

Бланк европротокола можно отнести в офис страховщика лично. Заранее сделайте его копию. На вашем экземпляре сотрудник СК должен поставить печать и входящий номер. А также дату принятия документа и сведения о том, кто принял (должность, инициалы).

Это будет служить гарантией, что вы сдали извещение вовремя. Некоторые страховые компании, вместо отметок на ксерокопии выдают акт приема-передачи документов.

Незнание закона не освобождает от ответственности! Как страховщики пользуются неграмотностью водителей:

Как правильно отправить Европротокол в СК по почте

Если вы решили воспользоваться услугами почты, отправляйте европротокол заказным письмом с уведомлением о вручении. Обязательно сделайте опись вложения. Почтовый адрес страховой компании должен быть указан в полисе ОСАГО.

Все квитанции и полученные от страховщика бумаги нужно обязательно сохранить. Опись вложения станет единственным доказательством того, что в страховую компанию от вашего имени ушли именно необходимые документы. А не поздравительная открытка или детские рисунки.

Мнение эксперта

Ершов Сергей Викторович

Адвокат. В сфере оказания юридической помощи работает с 2001 года. Регистрационный № 78/5563 в реестре адвокатов Санкт-Петербурга

Опись вложения в том виде, который находится на почтовых отделениях не всегда удобен из-за очень малого формата, поэтому целесообразно подготовить опись на своем компьютере и распечатать ее в двух экземплярах в формате А4, при этом максимально подробно указать реквизиты и наименование каждого отправляемого документа.

У сотрудника почты к такой описи вопросов не возникнет. Обязательно сохраните чек и опись вложения, снимите копии документов. В чеке указан № РПО, по которому можно отследить все перемещения письма вплоть до его получения.

Также можно на всякий случай отсканировать отправленную документацию.

Как еще можно избежать регресса по Европротоколу

Исходя из того, что срок исковой давности по регрессу в ОСАГО составляет три года (в любой момент можно получить претензию от СК), необходимо сохранять все имеющиеся по ДТП документы. Копия европротокола, документы из страховой компании, квитанции и т. п.

Даже если машину уже отремонтировали, сделайте и сохраните фото и/или видеозаписи обстоятельств ДТП и полученных в аварии повреждений (их тоже нужно хранить 3 года). Ни в коем случае не отказывайтесь предоставлять авто на осмотр.

Постоянно поддерживайте связь с представителем вашей страховой компании. Если нет возможности приехать на осмотр автомобиля по требованию СК, постарайтесь договориться на другой день. Обязательно скажите, если машина не на ходу. В этом случае осмотр транспортного средства проведут по месту его нахождения.

Взыскание по регрессу с виновника – судебная практика

Примером наказания невнимательного водителя в судебном порядке является решение Мирового суда города Южно-Сахалинск, дело № 2- 9/2016 от 12.01.2016 г. Девушка, виновная в ДТП, не передала вовремя свою часть извещения в СК. В результате с нее взыскали 50 000 рублей. Отмена регресса, если потерпевший в течение 5 дней отвёз в свою страховую компанию Извещение виновника

Можно избежать регресса, если отнести свою половину европротокола в страховую компанию пострадавшего. Примером является решение мирового суда в г. Костроме, дело № 2-244/2016 от 12.04.2016 г. К ответчику были предъявлены требования о возмещении СК суммы, выплаченной потерпевшему. В удовлетворении исковых требований было отказано на следующих основаниях:

- Извещение об аварии было оформлено по всем правилам и передано в СК вовремя.

- В страховую компанию потерпевшего участники ДТП обратились вместе.

- Оба экземпляра извещения были переданы в СК пострадавшего, заявление о возмещении ущерба было принято, все документы отсканированы и перенаправлены страховщику виновника (был отправлен запрос на акцепт и ответ на него получен в этот же день).

- Автомобиль для осмотра был представлен.

Получается, что причинитель вреда свои обязательства выполнил полностью. Его страховщик был уведомлен о ДТП вовремя посредством СК потерпевшего. А значит, оснований для регресса нет.

Другие причины регресса в страховании автомобиля

Ст. 14. 1 ФЗ «Об ОСАГО» предусматривает еще несколько условий, при наступлении которых возможен регресс:

- Умышленное причинение вреда второму участнику ДТП (в том числе жизни и здоровью).

- Во время управления ТС водитель находился под воздействием алкоголя или наркотических средств.

- У виновника нет полиса ОСАГО или он в него не вписан.

- Водитель, спровоцировавший ДТП, не имел права садиться за руль.

- Виновник скрылся с места аварии.

- Машиной пользовались в период, не указанный в страховке (например, период страхования лето, а ездили на авто осенью).

Для водителей, осуществляющих перевозку людей (такси, автобусы, грузовые машины с числом мест более 8) или опасных грузов, есть опасность попасть под регресс, если просрочена диагностическая карта автомобиля.

Как работает ОСАГО по вопросу износа?

В первую очередь, нам нужно понимать, что ОСАГО призвано страховать ответственность водителя при наступлении страхового случая. Проще говоря, если вы оказались в результате ДТП должны кому-то денег за причинённый ущерб, то ОСАГО платит за вас… Но не всё (и не сразу, к сожалению)!

Речь идёт об износе. Существует Единая методика расчёта РСА возмещения по автогражданке. И эта методика предусматривает, что:

- выплата или ремонт осуществляются с учётом износа запчастей и деталей кузова,

- износ не учитывается на работы и Услуги автосервиса.

Что же получается, мы платим за страховку, порой немалую сумму, которая растёт с каждым годом, но ещё и сами должны доплачивать за восстановление авто после аварии? Именно так и работало ОСАГО почти 20 лет. Пока не пришёл Конституционный суд и не стукнул молотком, вынеся соответствующее постановление.

Согласно с ныне действующим законодательством Российской Федерации, граждане, что попали на своем автомобиле в ДТП, при этом не по своей вине, могут рассчитывать на компенсацию ремонта по страховому полису ОСАГО.

Это действует лишь в том случае, когда такой документ присутствует и не закончил срока своего действия.

Максимальный размер суммы, что предоставляется в качестве компенсации морального ущерба, прописывается в полисе, однако окончательная сумма, что будет вам предоставлена, рассчитывается специалистами оценщиками страховой компании и зависит от степени износа транспортного средства.

- Как рассчитывается износ по ОСАГО

- Как рассчитывается износ автомобиля

- От чего зависит процент износа автомобиля

- Законодательство по вопросам износа тс по ОСАГО

- Максимальный процент износа машины по ОСАГО

- Можно ли взыскать износ с виновника

- Как избежать износа в ОСАГО

Как избежать регресса по ОСАГО

Самый очевидный способ избежать предъявления регрессных требований – не попадать в ДТП. Так как избежать дорожных инцидентов практически невозможно, для устранения дополнительной ответственности учтите следующие рекомендации:

- никогда не садитесь за руль в состоянии опьянения, не передавайте управление нетрезвым водителям;

- не покидайте места аварии до оформления всех процессуальных документов;

- своевременно оформляйте и продлевайте полис ОСАГО, передавайте руль только водителям, вписанным в страховку;

- соблюдайте требование о представлении авто для осмотра экспертов страховщика.

Предлагаем ознакомиться Как ездить без ОСАГО законно: обязательна ли страховка, в каких случаях можно обойтись без полиса, а также каковы возможные проблемы и риски?

Что делать, если регресс не вписан в полис

Сейчас по КАСКО страхуется на сам водитель, а его транспортное средство. Поэтому при наступлении ДТП в счет берется не субъект, который был за рулем, а сам автомобиль. Это и определяет возможность страховых компаний предъявлять регресс к субъектам, не вписанным в полис КАСКО.

Раньше была иная ситуация. Страховался не сам автомобиль, а водитель. Если случалась авария по вине лица, не вписанного в полис, то и требования о регрессе предъявить было невозможно. Не к кому предъявлять, поскольку на него не распространяется действие договора.

Поданный иск о регрессе в суде будет удовлетворен не всегда. Если у виновника будут доказательства, то его освободят от необходимости компенсировать выплату страховой компании.

Какие действия могут помочь избежать регресса виновнику ДТП:

- обжаловать решение относительно виновника ДТП;

- активно сотрудничать со следствием, помогать расследованию;

- доказать, что виновником наступления страхового случая стали третьи лица или непредвиденное стечение обстоятельств;

- привлечь к делу опытного адвоката, специализирующегося на данных вопросах;

- привлечь эксперта, который осуществит адекватную оценку причиненного ущерба.

Важно знать: если в момент аварии водитель был при исполнении служебных обязанностей, то сумма требования от страховой компании зависит от размера заработной платы. Если выплата по регрессу выше самой заработной платы, то разницу обязана выплатить компания-работодатель.

Полезная информация

- В случае нарушения законодательных актов или правил договора страхования, оспорить регресс по Европротоколу в суде практически невозможно.

- Даже если машина не ваша, постарайтесь убедить владельца не делать ремонт сразу после аварии и представить её на осмотр по требованию СК. Что-то доказать в суде будет сложно и придется платить страховщику из своего кармана.

- Для потерпевшего срок обращения в СК с заявлением о возмещении ущерба или ремонте авто за счет страховой компании может быть изменен по условиям страхового договора. Но не больше пяти дней, если ДТП оформляли без участия инспектора ГИБДД.

- Ходатайствовать о проведении судебной экспертизы можно лишь при полной уверенности, что сумма взыскания страховщиком явно завышена. Иначе просто дополнительно потратитесь на ее проведение.