В каких случаях используется

Конечно, каждый может воспользоваться подобной программой автокредитования, но ее в основном используют те лица, которые хотят приобрести новый автомобиль из салона.

Это – прекрасное предложение также для тех автолюбителей, которые любят водить только новые классы автомобилей, предпочитая сменять их раз в несколько лет.

Конечно, выбрать придется из предложенного списка, но подобрать программу с выгодными условиями кредитования не составит труда.

При подборе той или иной программы кредитования необходимо обратить внимание не только на размер процентной ставки, но и на другие условия, как например:

- сроки кредитования;

- марки машин, которые можно приобрести по условиям данной программы кредитования;

- максимальный размер кредита;

- наличие возможности рефинансирования автокредита;

- размер ежемесячных платежей;

- наличие комиссий и т.д.

Все вышеуказанные параметры имеют особое значение и характеризуют уровень выгодности того или иного кредитного продукта.

Нюансы оформления

Остаточный платёж предпочитают клиенты, которые не привыкли долгое время ездить на одном и том же автомобиле.

Суть и нюансы оформления кредита заключаются в том, что клиент, взяв кредит, в течение последующих, допустим, 2-х лет, выплачивает исключительно проценты (срок 2 года – условный, банк вправе самостоятельно определить период выплат).

По прошествии этого срока, автобанк может предложить клиенту новый автомобиль с последующим переоформлением кредита.

Такая постановка вопроса выгодна обеим сторонам: клиент имеет возможность менять каждые 2-3 года машину на более новую модель, а банк получает и сохраняет клиента с отличной кредитной историей.

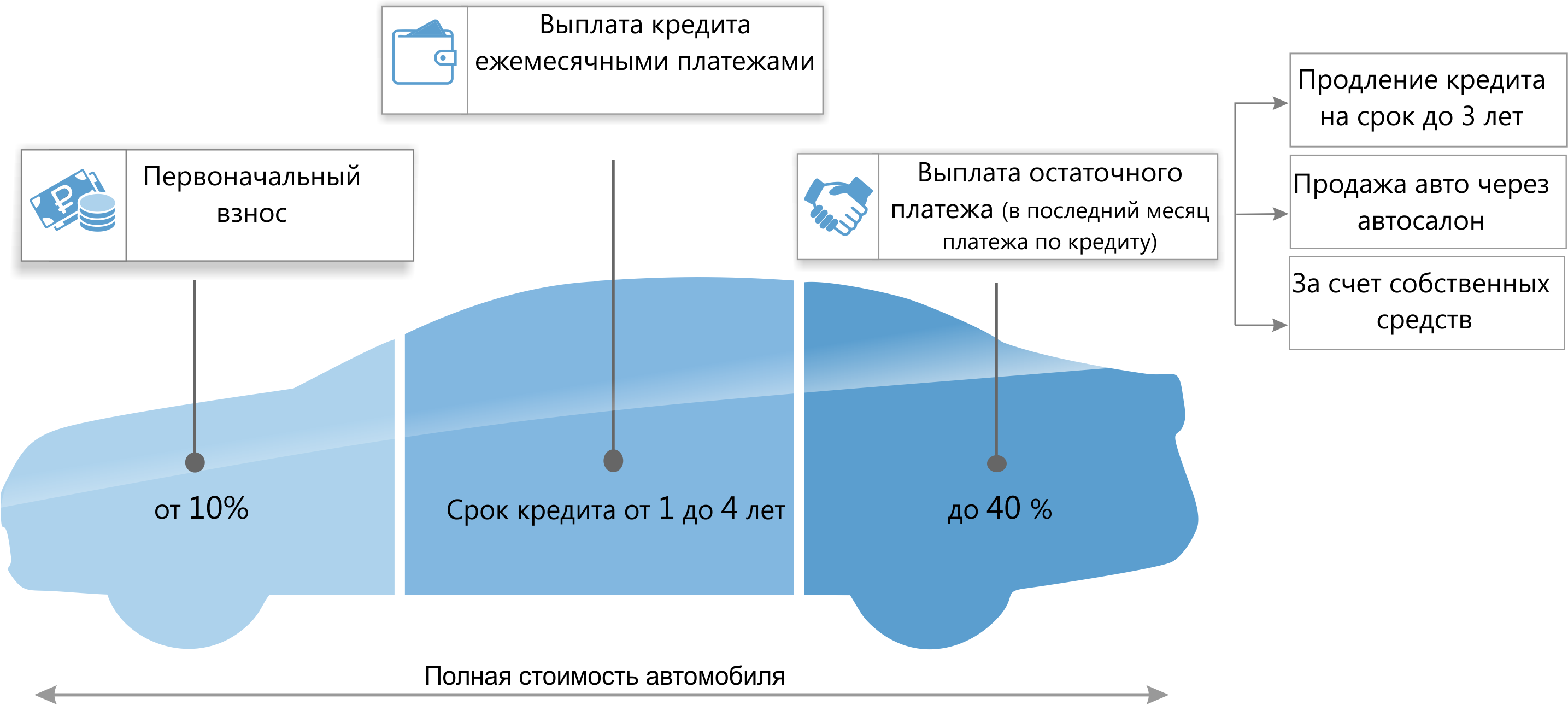

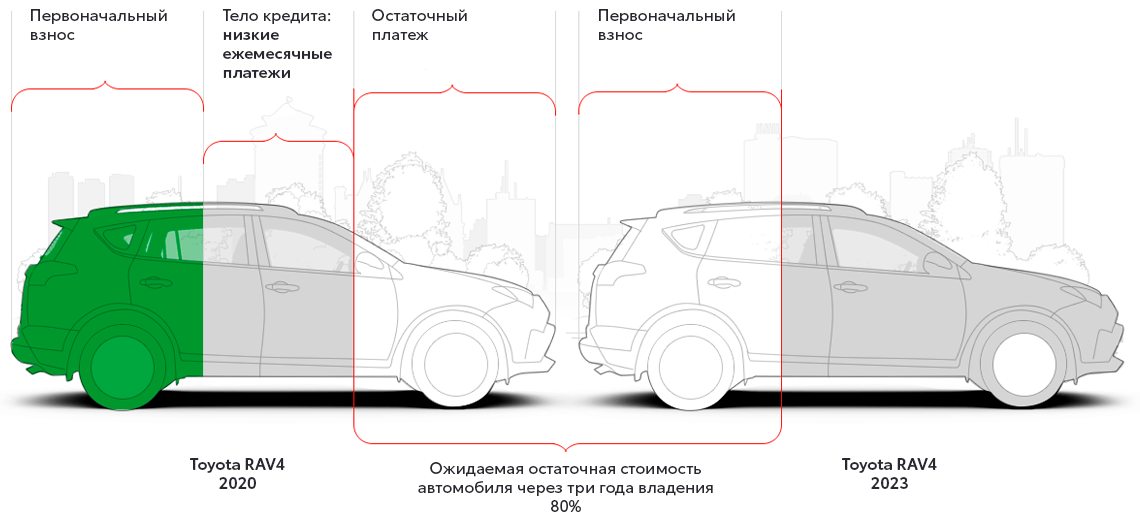

Первоначальный взнос за автомобиль ограничен рамками от 15% до 55%. Оплачивается он покупателем. Последняя оплата кредита обычно составляет от 20% до 55% стоимости авто.

Похожие кредиты

- Harley-Davidson Finance Мото ЛайтДрайв Клик Банк

15,4 %

годовыхдо 5 000 000 ₽ - Авто ДрайвЭкспобанк

14,4 – 18,9 %

годовыхдо 7 000 000 ₽ - Авто Драйв (официальные дилеры)Экспобанк

14,4 – 18,9 %

годовыхдо 7 000 000 ₽ - Автоэкспресс кредит на новый автомобильКредит Европа Банк

0,01 – 23,2 %

годовыхдо 20 000 000 ₽ - Chery в кредитРусфинанс Банк

8 – 14 %

годовыхдо 6 500 000 ₽ - Chery с отложенным платежомРусфинанс Банк

11,8 – 12,2 %

годовыхдо 6 500 000 ₽ - Fiat BenefitРусфинанс Банк

0,1 – 9,9 %

годовыхдо 6 500 000 ₽ - FotonРусфинанс Банк

9 – 13 %

годовыхдо 6 500 000 ₽ - Hyundai с отложенным платежомРусфинанс Банк

11 – 12,5 %

годовыхдо 6 500 000 ₽ - Jaguar, Land RoverРусфинанс Банк

7,9 %

годовыхдо 8 500 000 ₽ - Jaguar, Land Rover Approved (возрастом до 7 лет)Русфинанс Банк

16,5 – 17,5 %

годовыхдо 8 500 000 ₽ - Jaguar, Land Rover RestartРусфинанс Банк

7,9 %

годовыхдо 8 500 000 ₽ - Land Rover Financial Services BallonРусфинанс Банк

7,9 %

годовыхдо 8 500 000 ₽ - Jeep в кредитРусфинанс Банк

0,1 – 9,9 %

годовыхдо 6 500 000 ₽ - Jeep Paciffica с отложенным платежомРусфинанс Банк

12 – 13,5 %

годовыхдо 6 500 000 ₽ - LADA FinanceРусфинанс Банк

12,5 – 16,3 %

годовыхдо 6 500 000 ₽ - LADA Finance с отложенным платежомРусфинанс Банк

15,8 – 16,3 %

годовыхдо 6 500 000 ₽ - Lifan в кредитРусфинанс Банк

10,7 – 15,9 %

годовыхдо 6 500 000 ₽ - Lifan с отложенным платежомРусфинанс Банк

11,8 – 12,2 %

годовыхдо 6 500 000 ₽ - Mazda в кредитРусфинанс Банк

4,9 – 11,9 %

годовыхдо 6 500 000 ₽ - Mazda с отложенным платежомРусфинанс Банк

10,9 %

годовыхдо 6 500 000 ₽ - Mazda в кредит ExpressРусфинанс Банк

14,5 %

годовыхдо 6 500 000 ₽ - Porsche с отложенным платежомРусфинанс Банк

12,5 – 13 %

годовыхдо 12 000 000 ₽ - Porsche с отложенным платежомРусфинанс Банк

12,5 – 13 %

годовыхдо 12 000 000 ₽ - Skoda до 2 500 000 руб. с отложенным платежомРусфинанс Банк

12,5 – 13,5 %

годовыхдо 6 500 000 ₽ - Volkswagen до 2 500 000 руб.Русфинанс Банк

12,5 – 13,5 %

годовыхдо 6 500 000 ₽ - Volkswagen до 2 500 000 руб. с отложенным платежомРусфинанс Банк

12,5 – 13,4 %

годовыхдо 6 500 000 ₽ - Экспресс-автоЭнергобанк

13 %

годовыхот 100 000 ₽ - Эконом-автоЭнергобанк

14 %

годовыхот 100 000 ₽ - АвтопремиумЭнергобанк

13,5 %

годовыхот 300 000 ₽ - Коммерческий новыйИнгосстрах Банк

16 – 16,5 %

годовыхдо 6 500 000 ₽ - Специальная программа с ГАЗИнгосстрах Банк

13,5 – 14,5 %

годовыхдо 6 500 000 ₽ - Кредит на приобретение новых легковых автомобилейЧелябинвестбанк

13,5 – 16,2 %

годовыхот 300 000 ₽ - Кредит на приобретение подержанных легковых автомобилейЧелябинвестбанк

14,3 – 16,3 %

годовыхдо 0 ₽ - На подержанный автомобильПримсоцбанк

12,9 – 14,5 %

годовыхдо 3 500 000 ₽ - Skoda до 2 500 000 руб.Русфинанс Банк

12,5 – 13,5 %

годовыхдо 6 500 000 ₽ - LADA Finance (без КАСКО)Русфинанс Банк

15,8 – 16,4 %

годовыхдо 6 500 000 ₽ - Lifan MurmanРусфинанс Банк

8 – 12,9 %

годовыхдо 6 500 000 ₽ - Mazda Trade inРусфинанс Банк

2,9 – 9,9 %

годовыхдо 6 500 000 ₽ - Mazda Trade in с отложенным платежомРусфинанс Банк

8,9 %

годовыхдо 6 500 000 ₽ - Suzuki в кредитРусфинанс Банк

14,3 – 14,8 %

годовыхдо 6 500 000 ₽ - Suzuki с отложенным платежомРусфинанс Банк

16,3 %

годовыхдо 6 500 000 ₽ - АвтокредитТинькофф Банк

4,9 – 29,9 %

годовыхдо 8 000 000 ₽ - Новые автоРГС Банк

25,9 %

годовыхдо 8 000 000 ₽ - Авто с пробегомРГС Банк

26,9 %

годовыхдо 5 000 000 ₽ - Авто без залогаРГС Банк

25,9 – 28,9 %

годовыхдо 1 000 000 ₽ - ЛайтДрайв Клик Банк

12 – 15,9 %

годовыхдо 16 000 000 ₽ - Кредит на автомобильЗаубер Банк

17,5 %

годовыхдо 1 500 000 ₽ - Кредит на автомобиль без посредниковЗаубер Банк

17,5 %

годовыхдо 1 500 000 ₽ - Автокредит-БонусКурскпромбанк

11,5 – 12,5 %

годовыхдо 2 000 000 ₽ - Автокредит-Бонус РегионКурскпромбанк

11,2 – 12,2 %

годовыхдо 2 000 000 ₽ - АвтокредитКурскпромбанк

12,5 – 14,5 %

годовыхдо 2 000 000 ₽ - ПТСРеалист Банк

14,1 %

годовыхдо 50 000 000 ₽ - ПСМРеалист Банк

15 %

годовыхдо 50 000 000 ₽ - СБ АвтоДрайв Клик Банк

10,9 – 15,9 %

годовыхдо 16 000 000 ₽

Плюсы и минусы автокредита с остаточным платежом

Недостатки программы заемщик видит уже на начальном этапе, при обращении в автосалон:

- Программа распространяется только на определенные модели автомобилей и не во всех даже крупных салонах.

- Одним из требований салона является проведение регулярного технического обслуживания в своих сервисных центрах. А это достаточно дорогая услуга. Если проигнорировать данное требование, салон не примет на реализацию автомобиль для погашения остаточного долга. В качестве подтверждения требуется предъявить документ, в котором указаны пройденные диагностические осмотры.

- Автосалон может не принять автомобиль назад, если пробег выше больше установленной цифры.

- Планируя продать салону автомобиль в конце срока, потребуется с особой бережностью относиться к машине. Мельчайшая царапину станет причиной для отказа или значительного снижения стоимости.

- Оформление КАСКО – обязательное условие кредитования по данной программе. Это увеличивает размер займа. Автовладельцу потребуется ежегодно покупать полис стоимостью более 20 тысяч рублей за личные средства.

- Обязательный первоначальный платеж составляет более 20%, а при средней стоимости новой иномарки в 800 000 рублей сумма к внесению существенная.

- Размер остаточного платежа также не менее 20%, что требует тщательной планировки бюджета для погашения займа при желании оставить машину себе.

- Большая разница между расходами, которые несет заемщик в процессе покупки и обслуживания (страховка, комиссия, проценты, техосмотр) и суммой, полученной при реализации машины.

- При реструктуризации долга увеличивается переплата по кредиту. Согласно условиям кредитования многих банков, при рефинансировании процентная ставка увеличивается на 1,5% — 2%.

А теперь о преимуществах программы:

- Возможность сменить автомобиль на машину более высокого класса.

- Ниже размер ежемесячного платежа, может регулироваться заемщиком в зависимости от доступной ежемесячной суммы.

- Заемщик имеет право самостоятельно выбрать размер остаточного платежа в диапазоне от 20% до 55%.

- Есть гарантия реализации автомобиля для погашения долга. Данное преимущество сохраняется при условии, что с машиной обращались бережно, на ней отсутствуют царапины, вмятины и другие следы ДТП, а также поломки внутренних систем.

- За полную стоимость заемщик покупает только первый автомобиль, последующий приобретается уже за счет заемных средств с внесением небольшой суммы из личного бюджета.

- У заемщика есть несколько способов погашения остаточного долга. Если нужная сумма не набирается, то остаток пролонгируется еще на несколько месяцев. Для снижения переплаты по кредиту рекомендуется рефинансировать кредит сроком не более 12 месяцев и с частичным погашением долга.

Советы

Часто на форумах поднимается тема нечестной игры финансовых организаций при оформлении автокредита. Однако, при оформлении кредитного договора клиенты сами нередко допускают грубейшие ошибки.

Во избежание обмана со стороны банка важно ознакомиться с некоторыми советами, сформулированными на основании отзывов более опытных заемщиков:

Важно выбирать проверенные банки. При обращении в Сбербанк или ЮниКредит банк можно точно рассчитывать на отсутствие каких-либо скрытых и неучтенных условий

При выборе неизвестной вам финансовой организации ознакомьтесь с каждым пунктом договора и при наличии непонятных условий потребуйте четкого их разъяснения.

Клиент вправе попросить сотрудника банка подробно просчитать сумму ежемесячной оплаты, общую сумму выплаты по кредиту и ее разницу со стоимостью машины

Это позволяет сравнить сумму переплаты с другими кредитными предложениями.

При покупке в кредит автомобиля б/у важно обратить внимание на ставку страховых выплат. Нередко сумма ежемесячной страховки оказывается значительно выше.

Заемщику, возрастом до 21 года очень сложно получить кредит в банке

Это связано с отсутствием кредитной истории и нестабильным финансовым положением молодежи. В этой ситуации лучше найти ответственного родственника или друга, готового взять на себя финансовую ответственность

В этой ситуации лучше найти ответственного родственника или друга, готового взять на себя финансовую ответственность.

Отнеситесь внимательно к отзывам и рекомендациям людей, знакомых с условиями автокредитования. Это позволит предотвратить серьезные неприятности и определиться с выбором заемщика.

Условия автокредита в автосалоне обычно мало чем отличаются от условий в банке, но ограниченность выбора страховых предложений может повлиять на стоимость кредита в большую сторону в сравнении с банком.

Детально об автокредитах на Тойоту — в статье по этой ссылке.

Плюсы, минусы и подводные камни автокредита — стоит ли вообще брать автокредит? Подробности здесь.

Что делать, если банки не дают кредит на авто

Если вам отказали в выдаче ссуды, воспользуйтесь другими способами решить проблему и купить заветный автомобиль.

Их несколько:

Посредники

Посредничество при оформлении кредитов – распространенная услуга. Брокеры возьмут на себя все хлопоты: подготовят заявки, разошлют в несколько структур, проведут переговоры и пролоббируют ваши интересы.

Если удастся уговорить финансистов на выдачу кредита клиенту с плохой историей, вы получите счет от брокеров, высокие тарифы от кредитора и ключи от машины. Риски: некоторые брокеры подделывают документы, облегчая получение ссуды. Если этот обман раскроется, у заемщика отзовут кредит и надолго поместят в «черный список».

Замена заемщика

Оформите ссуду на другого человека: родственника, супруга. Конечно, при его согласии и готовности разделить плюсы и минусы ситуации. К минусам относится регистрация машины и риски в случае невыплаты займа.

По условиям договора приобретаемый автомобиль будет зарегистрирован на заемщика, поэтому вы сможете пользоваться им, оформив доверенность. После расчетов с кредитором и получения закладной можно совершить сделку купли-продажи, заплатив государству налоги.

Ну а если вы не вернете деньги вовремя, коллекторы придут к «заемщику» и потребуют рассчитаться. Оценив эти риски, примите правильное решение.

Аренда авто (лизинг) с правом выкупа

Суть схемы в том, что по договору автомобиль передается в аренду с правом последующего выкупа. Весь период аренды машина принадлежит продавцу (арендодателю), а после выплат долга переходит к покупателю (арендатору).

Применяют этот способ как небольшие частные компании, владеющие парком машин, так и физические лица, собственники легковых и грузовых ТС. Минусы этого способа в высоких рисках встретить аферистов и больших расходах (проценты выше банковских).

Заем у частного лица

Отлично, если знакомый инвестор даст деньги безвозмездно, то есть даром! Напишите расписку и бегите в салон за машиной!

Но если альтруистов в окружении нет, ищите заимодавца по объявлениям или рекомендациям. Люди, дающие ссуды без проверки кредитной истории, кроме процентов берут залог, предпочитая недвижимость. Сделки оформляют нотариально. Проценты выше, чем в банке, но может ли это остановить желающих ударить автопробегом по бездорожью?

Подержанные машины в кредит в автосалоне

Приобретение поддержанного автомобиля в кредит возможно только через дилера. Купить ТС у частного лица практически невозможно. Банки не одобряют такие сделки. Помимо этого, есть ограничение по сроку службы автомобиля – на момент покупки он должен быть не старше 3-5 лет. Есть ряд технических характеристик, которые банк также может проверить.

По поводу условий кредитования, то их сложно назвать выгодными. Процентные ставки по кредитным программам на подержанные авто менее выгодны, чем на новое ТС. Никто не говорит о том, что совсем невозможно оформить такой кредит на оптимальных условиях. Но нужно быть готовым, что переплата будет внушительной в большинстве вариантов.

Незаменимые этапы

Как оформить

Как и при оформлении обычного займа на приобретение автомобиля, перед заключением договора на получение кредита с отложенным долгом пользователю потребуется предоставить пакет документов. Список необходимых бумаг может изменяться в зависимости от банка. Обычно кредитные учреждения требуют предъявить.

- паспорт гражданина РФ;

- второй документ, удостоверяющий личность;

- водительское удостоверение;

- военный билет.

Кроме стандартного перечня бумаг, некоторые банки требуют предъявить справку о доходах. Величина общего трудового стажа должно составлять не менее одного года.

Для получения кредита с отложенным долгом пользователю потребуется найти поручителя. Его наличие увеличит вероятность начала обслуживания на льготных условиях.

Если возникнут обстоятельства непреодолимой силы, и заемщик не сможет вернуть кредит, человек, получившийся за клиента банка, должен будет вернуть оставшуюся сумму займа самостоятельно. Поручителю тоже потребуется предоставить требуемый пакет документов в банк.

Автомобиль, на приобретение которого выдаются денежные средства, должен быть застрахован, а наличие полиса является обязательным пунктом договора, который банк заключает заемщиком

Чтобы получить автомобиль в кредит, человек должен быть старше 21 года. Ограничение на марку и комплектацию машины не накладываются. Купить на деньги банка можно не только новое транспортное средство, но и приобрести подержанное.

Общие условия

Чтобы получить займ, клиент должен соответствовать требованиям банка. Часть условий устанавливается кредитным учреждением самостоятельно, а вторая половина прописана в действующем законодательстве РФ.

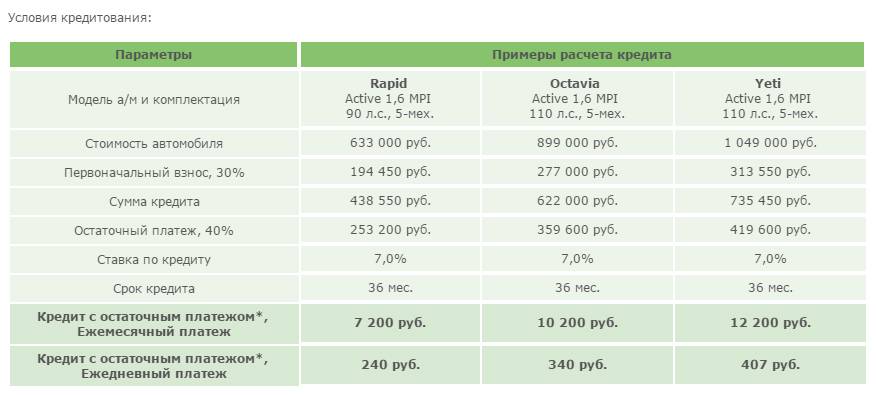

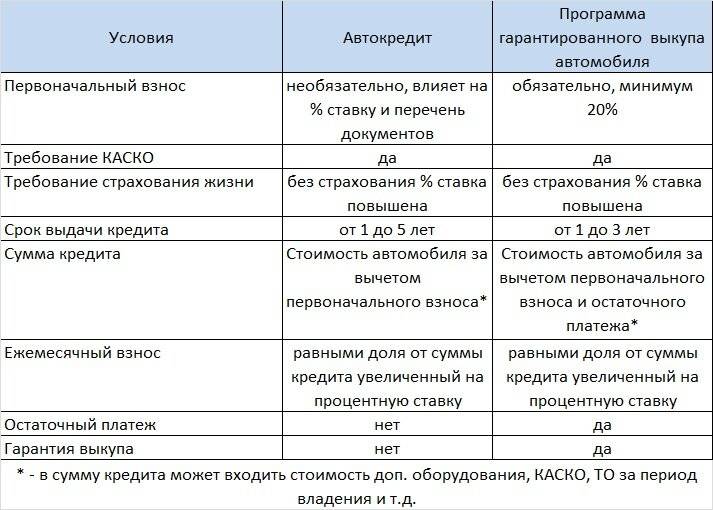

Обычный период не превышает 1-3 года. Сумма, которую требуется внести в конце срока, составляет от 20 до 50% от стоимости автомобиля. Размер кредита может достигать до 10 000 000 рублей. Банк требует в обязательном порядке приобретать страховой полис КАСКО.

Процентная ставка по подержанным авто в кредит без первоначального взноса может достигать отметки в 25% годовых, что обусловлено повышенными рисками банков.

С условиями по автокредиту в Плюс банке можно ознакомиться тут.

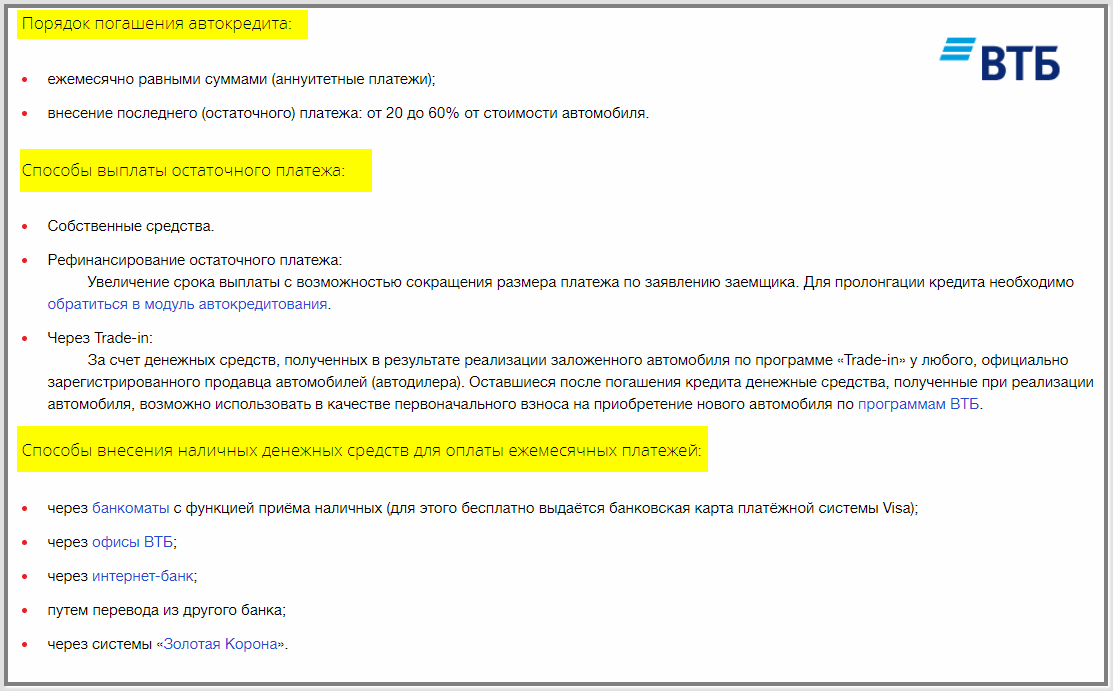

Получив займ, клиент наделен правом самостоятельно выбирать способ возвращения остаточного платежа.

Для осуществления действия предусмотрены способы:

- возвращение денег банку наличными средствами;

- воспользоваться услугой Trade-in и передать старый автомобиль в качестве оплаты последнего взноса;

- рефинансировать займ на условиях, которые действуют в кредитном учреждении.

Банки, предоставляющие данную услугу

Автокредит с остаточной стоимостью предлагают различные финансовые организации.

Ниже приведены примеры нескольких из них:

- Сетелем Банк – данное финансовое учреждение имеет более 70 отделений во всей стране. Здесь можно оформить автокредит на приобретение легкового автомобиля. Требуется обязательное страхование автомобиля, но страховку можно оплатить за счет заемных денежных средств;

- Фольксваген Банк— данное финансовое учреждение предоставляет кредит для приобретения транспортных средств марки Audi, Volkswagen, SKODA, Клиенты имеют возможности оформить кредит без страхования;

- Банк Рус – данное финансовое учреждение готово предоставить кредит только для покупки транспортного средства марки Mercedes-Benz. Требуется обязательное страхование приобретаемого автомобиля;

- Банк БНП париба – здесь можно оформить кредит по довольно выгодным условиям. Особенностью данного финансового учреждения является наличие возможности предъявления заявления на получение кредита онлайн режиме, что делает оформление кредита более быстрым и удобным.

Ниже приведена таблица с условиями автокредитов с остаточной стоимостью от вышеуказанных финансовых учреждений:

| Название банка | Сумма кредита (руб.) | Сроки кредитования (лет) | Процентная ставка (%) |

| Сетелем Банк | 100 000-3 000 000 | 2-3 | От 11 |

| Фольксваген Банк | 100 000- 4 000 000 | До 3 | 9,9-15 |

| Банк Рус | 200 000-5 000 000 | 1-3 | От 10 |

| Банк БНП париба | 100 000 – 3 000 000 | 1-3 | 12,67-14 |

Преимущества и недостатки

Программа buy-back обладает следующими преимуществами:

- Благодаря наличию альтернативного варианта кредитования, который подразумевает собой продажу автомобиля и последующую выплату остаточного платежа, гражданин сможет все время менять транспортное средство на новое.

- Первый автомобиль приобретается заемщиком за полную стоимость. Последующие транспортные средства покупаются на заемные средства, а также добавляется небольшая сумма из своего кармана.

- Размер ежемесячного платежа значительно ниже, если сравнивать его с условиями стандартного кредитования. Помимо этого, заемщик сможет самостоятельно определить сумму выплаты.

- Размер остаточного платежа по автокредиту устанавливается заемщиком.

- Существует несколько вариантов взноса остаточного платежа. Если на момент погашения долга у заемщика нет на руках необходимой суммы денежных средств, то он сможет продлить срок выплаты.

- Наличие возможности реализовать авто с последующим погашением долгового обязательства. Однако для этого потребуется соблюсти следующие условия:

- на ТС отсутствуют какие-либо следы ДТП;

- внутренние системы автомобиля находятся в исправном состоянии.

У такой программы есть и ряд недостатков:

- Автосалон не реализует машину, если выяснится, что пробег превысил установленную дилером отметку.

- Автосалоны предъявляют к своим клиентам определенные требования, которые указываются в заключаемом между сторонами договоре. Одно из них – прохождение техобслуживания на регулярной основе в одном из сервисных центров, принадлежащих дилеру. За такую услугу придется немало заплатить. Если покупатель откажется от выполнения данного условия, то автосалон не выкупит машину. В качестве подтверждения прохождения технического осмотра предъявляется справка.

- Выкупом автомобиля с целью погашения остаточного платежа занимается дилерский центр, с которым заемщик заключил договор. Однако если в процессе прохождения технического осмотра выяснится, что транспортное средство имеет поломки, то автосалон имеет полное право дать отказ в выкупе.

- Высокая сумма остаточно платежа. Если заемщик по окончании срока действия договора кредитования не хочет продавать автомобиль салону, то придется откладывать необходимую сумму денежных средств.

- Высокая сумма стартового платежа. Если транспортное средство стоит более 1 млн. рублей, то размер взноса выходит внушительным.

- Если заемщик пропускал ежемесячные платежи, то финансовая организация имеет полное право отказать в продлении срока кредитования (при необходимости).

- Если заемщик реализует автомобиль, то он не останется в плюсе, так как придется проходить техобслуживание, оформлять полис КАСКО, выплачивать проценты и комиссию.

- Если по окончании срока кредитования водитель планирует продать транспортное средство автосалону, то необходимо не допустить никаких поломок и царапин. В противном случае дилер не выкупит ТС или сильно занизит цену.

- Купить автомобиль с пробегом не выйдет.

- Не все автосалоны позволяют клиентам использовать программу buy-back для приобретения транспортного средства.

- Необходимость обязательного оформления КАСКО. Если учитывать, что страховой полис стоит недешево (20 тыс. рублей), то это совсем не привлекательное условие, так как приобретать его нужно каждый год за свой счет.

- Условия программы позволяют приобретать в кредит лишь определенные модели транспортных средств.

Лучшие кредиты с остаточным платежом

Тарифы на свои услуги каждый банк устанавливает самостоятельно. Стоимость выдаваемых кредитов может существенно отличаться. Поэтому нужно внимательно изучить предложения от ведущих банков и выбрать лучший продукт.

«АвтоПривилегия» от ВТБ

Кредит с остаточным платежом в ВТБ выдают с такими параметрами:

В данном учреждении есть выгодная программа по рефинансированию остаточного платежа. Ставка по этому кредиту составляет 9% годовых.

Заем предоставляется гражданам РФ в возрасте 21-65 лет, с положительной кредитной историей и официальным местом работы. Минимальный стаж – 12 месяцев.

Преимущества кредита от ВТБ: высокий лимит, низкая процентная ставка.

Кредит от банка УРАЛСИБ

Не менее выгодные тарифы предлагает УРАЛСИБ:

Преимущества кредита в УРАЛСИБ: высокий кредитный лимит, онлайн-рассмотрение заявки.

Оформление автокредита в салоне

Вы можете оформить автокредит в банке или непосредственно в автосалоне, условия немногим отличаются, но всё же существуют некоторые нюансы для каждого вида займа. Какой из кредитов выгоднее взять на покупку автомобиля, можно определить, оценив все за и против каждого из вариантов. Сегодня практически каждый крупный автосалон предоставляет возможность оформить договор кредитования на месте.

Достоинства:

- удобство оформления;

- экономия времени;

- скорость получения кредита;

- возможность рассмотреть сразу несколько программ от банков, сотрудничающих с дилером;

- получение скидки или бонусов от автосалона;

- в сумму кредита можно включить также дополнительное оборудование для авто.

Слабые стороны:

- сужается круг выбора банков, предоставляющих услуги автокредитования;

- часто невозможно выбрать и страховщика, поэтому полис КАСКО может обойтись значительно дороже.

При оформлении автокредита важно внимательно и не спеша изучить все нюансы договора перед его подписанием. Некоторые моменты дилеры и сотрудники банков могут умалчивать, тогда как в документах они обязательно будут прописаны, часто мелким шрифтом

Описание кредитов с остаточным платежом

Чтобы получать желаемые доходы, многие автопроизводители используют различные финансовые программы. С каждым годом количество автомобилей, приобретенных в кредит, возрастает.

Из этого можно сделать простой вывод – между банками и их партнерами автопроизводителями растет конкуренция. Возникает острая необходимость в разработке новых кредитных продуктов, призванных привлекать большее количество потенциальных потребителей кредитных продуктов и дорогостоящих изделий автопрома.

Маркетологи из кожи вон лезут для того, чтобы создать видимость привлекательности своих кредитных продуктов. Стоит отметить, что это у них получается довольно успешно.

Наши соотечественники очень редко вникают в тонкости приобретаемого кредитного продукта и с трудом вчитываются в его условия. В этом весь менталитет русского человека.

Если срок программы подходит к концу, то клиент обязуется внести единым платежом всю сумму долга с процентами. И это может быть вполне большая сумма, она в согласии с кредитным договором варьируется от 20% до 55% всей стоимости автомобиля.

Среди очевидных плюсов то, что платежи будут значительно меньше платежей при автокредите. Но ставка процента не обязательно должна быть сниженной. Рассмотрим еще один пример. Александр Васильевич приобретает всю ту же машину и его аванс составляет 644 тысячи российских рублей, на окончательный платеж он оставляет 40% от цены авто. В месяц он будет платить значительно меньше, но потом разом понадобится вернуть 1 288 000 российских рублей. Не каждый сможет разом внести такую значительную сумму, поэтому стоит рассмотреть другие возможности погашения.

Внимание

Именно этим и достигаются небольшие ежемесячные платежи, при том, что ставка по кредиту зачастую может быть значительно выше стандартной.

Возьмем, к примеру, уже рассмотренный выше авто за 2 миллиона 110 тысяч рублей. Мы также оформляем кредит с первым взносом в 422 тысяч рублей, но с условием погашения в конце срока кредитования остаточного платежа. В этом случае последняя выплата составит без малого 40% от стоимости автомобиля.

Соответственно, чтобы обратить внимание потребителя на себя, компании нужно воспользоваться новым кредитным продуктом, который выгодно бы ее отличал от других. Обращали ли вы внимание на сайты автомобильных марок с обещаниями низкой платы? То есть в рекламе назывались цифры, которые значительно ниже тех, что выдают кредитные калькуляторы. По какой причине возникает подобная разница? В рекламных обещаниях говорят о кредитах с остаточным платежом и возможно предполагается обратный выкуп авто

Что от этого выигрывает клиент?

По какой причине возникает подобная разница? В рекламных обещаниях говорят о кредитах с остаточным платежом и возможно предполагается обратный выкуп авто. Что от этого выигрывает клиент?

Обращали ли вы внимание на сайты автомобильных марок с обещаниями низкой платы? То есть в рекламе назывались цифры, которые значительно ниже тех, что выдают кредитные калькуляторы. По какой причине возникает подобная разница? В рекламных обещаниях говорят о кредитах с остаточным платежом и возможно предполагается обратный выкуп авто. Что от этого выигрывает клиент?

Что от этого выигрывает клиент?

Вы сможете часто менять модели автомобиля, и при этом платить будете меньше, чем по стандартной программе.

Но по большей части это обещания.

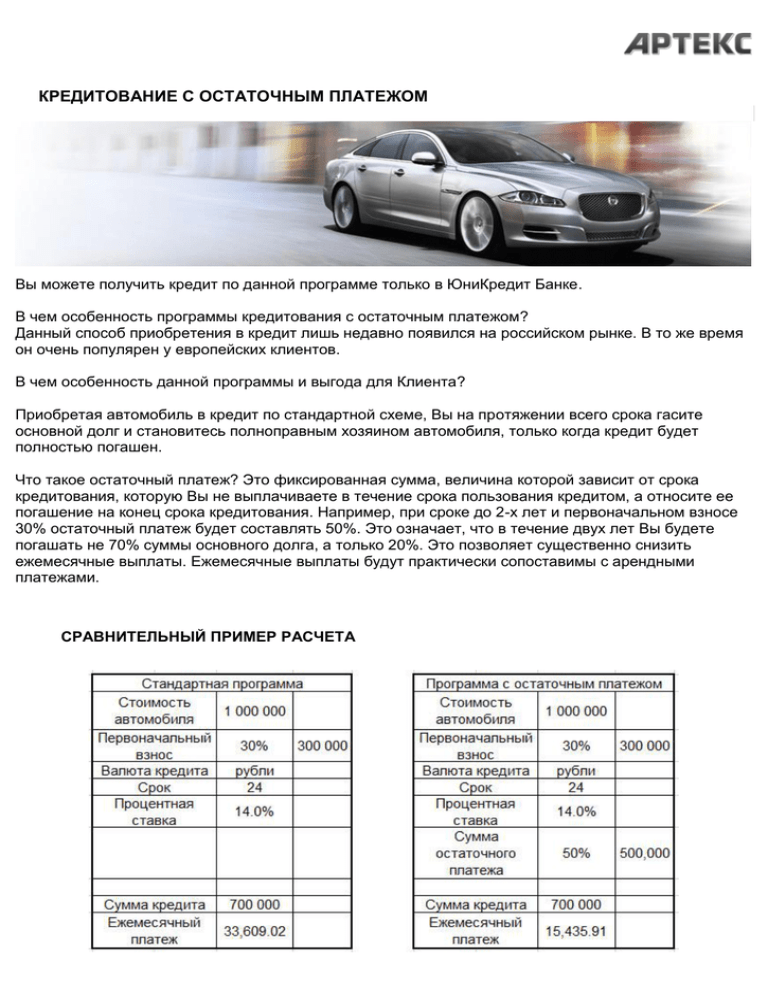

Всем известный обыкновенный автокредит предполагает наличие первоначального взноса и суммы долга (оставшаяся стоимость машины), плюс проценты. Можно привести пример.

Для примера рассмотрим автокредит на авто стоимостью 2 миллиона 110 тысяч рублей с процентной ставкой в 11,9% и первоначальным платежом в 20%. Итак, оплачиваем 422 тысячи рублей – это будет первоначальный взнос, и в последующем ежемесячно вносим на свой кредитный счет по 56 тысяч рублей ежемесячно в течение 3-х лет. Таким образом, в общей сложности банк получает 2 миллиона 16 тысяч рублей, из которых 328 тысяч рублей – это проценты по кредиту. Согласитесь, все довольно прозрачно и не требует больших умственных усилий в расчете.

Рассматриваемый же кредит с остаточным платежом немного более сложен в понимании. По сути, это тот же автокредит, но наоборот. Покупатель после оформления кредита в течение нескольких лет платит только ежемесячные платежи. А к концу срока ему придется погасить всю оставшуюся сумму, а это от 30% до 50% от всей стоимости авто.