Водитель не вписан в полис

Штраф за езду без страховки в 2021 году

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Изменения в тарифах в 2023

В 2023 году планируют ввести изменения в тарифы ОСАГО. Основная задача – это либерализация полиса. То есть, власти хотят отказаться от государственного регулирования цен на обязательное автострахование. Либерализовать коэффициенты – означает повысить добровольные коэффициент. Делать это будут поэтапно.

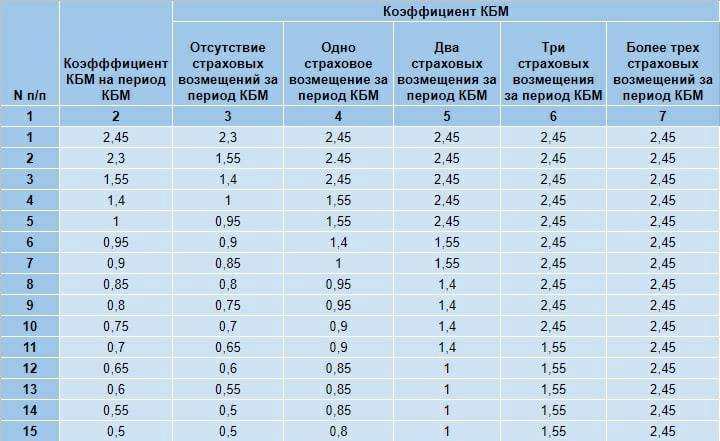

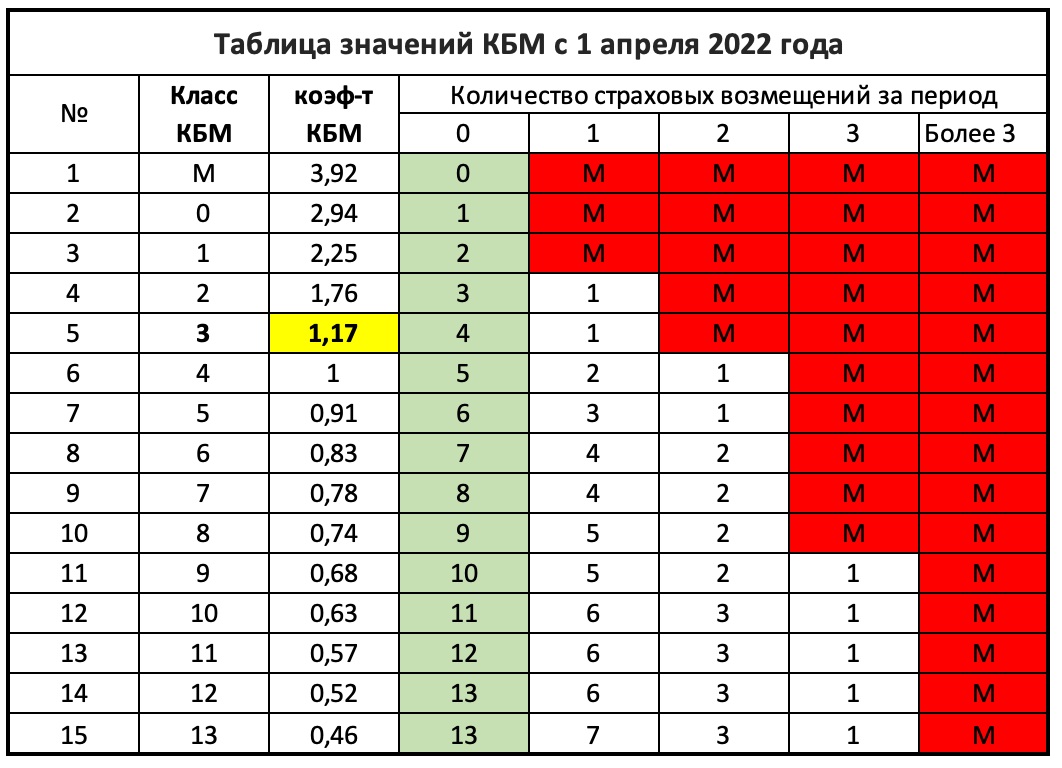

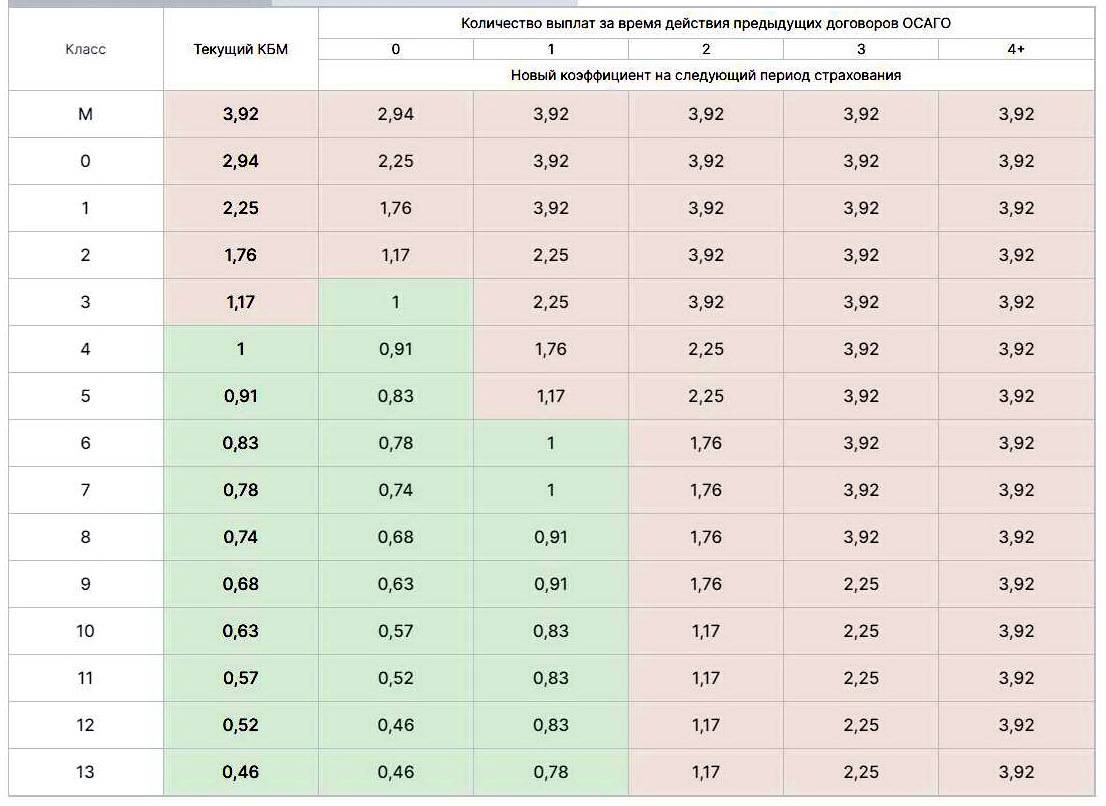

На данный момент тарифы и коэффициенты полностью регулирует Центральный Банк России. Но переход на курс либерализации даст возможность страховым компаниям самостоятельно устанавливать КБМ (коэффициент бонус-малус), который отображает, попадал ли водитель в аварии, стаж вождения и так далее.

Еще одно изменение в ОСАГО в 2023 году – это страховой коридор. Его планируют расширить. Центральный Банк планирует изменить страховой коридор. Он может быть на 20 процентов быть выше или ниже. Система бонус-малус будет реформирована. Планируется изменить тарифы «возраст-стаж».

Начало либерализации припадет на начало 2023 года. При этом внедрять эту систему планируют в небольших городах, так как именно там в первую очередь нужно понизить стоимость обязательного автострахования.

Территориальные коэффициенты

На данный момент существует 262 территориальных коэффициента. В 2023 году изменения ждет всего 74 из них. Из них практически все большие города ждут понижения.

Вот основные из них:

- Москва – было 1,9, стало 1,8;

- Московская область – было 1,6, стало 1,5;

- Санкт-Петербург – было 1,72, стало 1,6;

- Ленинградская область – было 1,27, стало 1,24;

- Уфа – было 1,7 стало 1,6;

- Казань – было 1,9 стало 1,8;

- ЕКБ – было 1,7 стало 1,6.

А вот коэффициент для небольших городов будет увеличен в 2023 году. Это связано с тем, что было зафиксировано большое количество мошеннических случаев. Именно поэтому расходы, которые могут стать причиной этому, будут автоматически включены в стоимость обязательного страхования.

Возрастание коэффициентов будет ждать:

- Чеченская Республика – было 0,64, стало 0,76;

- Дагестан – было 0,7, стало 0,9;

- Севастополь и Симферополь – было 0,6, стало 0,7.

Сколько стоит в 2023 году оформить ОСАГО?

Стоимость страховки формируется по предустановленным значениям различных сумм. Если быть точнее, то берётся базовая ставка, размер которой имеет право устанавливать страховая компания на своё усмотрение, а затем применяются различные коэффициенты, включая территориальный (регион или город использования автомобиля), возраст и стаж водителя, мощность двигателя машины, безаварийный стаж и другие. Эти коэффициенты увеличивают (чаще всего) либо уменьшают стоимость страховки.

Однако, в данной формуле самую главную роль играет начальная сумма – именно базовая ставка. И она варьируется в 2023 году очень сильно. Для легковых автомобилей – от 1646 до 7535. Страховщикам дали возможность устанавливать свои цены для того, чтобы регулировать отношения между ними и примерными либо, наоборот, плохими водителями. Но получилось то, что получилось – фактически большинство страховых организаций устанавливают либо максимальный тариф при расчёте полиса, либо близкий к максимальному.

Все тарифы и коэффициенты вы можете посмотреть в специальном Указании банка России, там же приведена и формула расчёта. Так вы можете получить конечную стоимость полиса.

А для примера приведём наиболее яркий пример расчёта для автомобиля Kia Rio мощностью 123 л.с., 2020 года выпуска и водителем возрастом 22 года и стажем 4 года, использующим его в Москве, с КБМ, равным единице (1 год безаварийного вождения) на одном из официальных сайтов страховых компаний. И получаем стоимость страховки – 21 457 рублей. И это чуть более 4 штрафов по 5 000 рублей, даже если введут такие новые наказания.

И заметьте, это не самые худшие условия водителя и автомобиля.

Чем грозит, если я попаду в ДТП без страховки?

Может случиться то, о чём иногда говорят: “Кроилово ведёт к подпадалову”. Говорят сторонники той же ситуации, кто считает, что экономить на страховке – то же самое, что экономить на тормозах. И доля правды в этом есть. Однако, с текущей ситуацией, когда ОСАГО выплачивает не всю сумму, когда нас постоянно пытаются обмануть и занизить стоимость ущерба, когда при этом полис дорожает из года в год, доля правды есть и в обратной ситуации.

При ДТП на автомобиле, ответственность водителя которого не застрахована, вы либо получите возмещение, либо нет. Всё будет зависеть от виновности. И здесь главное – это понимать, что ОСАГО – это страхование не имущества, а гражданской ответственности при управлении транспортным средством. То есть, отказываясь покупать полис, вы отказываетесь не от страхования собственного авто, а от страхования ответственности при виновности в аварии.

Отсюда следуют два простых вывода:

- если вы передвигаетесь без ОСАГО, и при этом являетесь виновником ДТП, то, помимо штрафа за отсутствие страховки, будете платить из собственного кармана причинённый ущерб потерпевшему (и пострадавшим при наличии); а также сами восстанавливать свою собственную машину,

- если же вы без страховки, но не виновны в происшествии, а у виновника есть действующий полис, то вы получаете возмещение, обращаясь в страховую виновника.

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

Новые правила техосмотра

С начала 2022 года техосмотр транспортного средства является необязательным. Владельцам личных автомобилей и мотоциклов данную процедуру можно не проводить.

Но документ можно понадобиться в следующих случаях:

- Если вы продаете транспортное средство, которому более 4 лет. Документ требуется, если вам нужно провести регистрацию в ГИБДД.

- Если у вас авто, которое используется компаниями в коммерческих целях, то технический осмотр проводить нужно обязательно.

- Требуется для грузовых автомобилей, пассажирских, специального автотранспорта.

Почему отменили обязательное получение техосмотра? Изначально меры хотели даже ужесточить. Но позже власти решили, что владельцы транспортных средств тратят много сил, денег и времени на получение документа.

При том, что проверка осуществляется не всегда по нормам. Еще одна особенность – это недостаточное количество пунктов технического осмотра. Особенно эта проблем остро стояла в регионах.

Какие факторы влияют на цену ОСАГО?

Стоимость автострахования зависит от разных факторов. Сам полис имеет не очень высокую цену, его могут себе позволить все владельцы транспортных средств.

Но она не фиксирована, узнать стоимость для вашего авто и региона можно в специальном калькуляторе ОСАГО. Они представлены на сайтах практически всех компаний, которые предоставляют услуги оформления полиса.

На формирование цены автострахования могут влиять следующие факторы:

- Место регистрации человека, который является владельцем транспортного средства. В разных регионах стоимость ОСАГО будет разной. Это обязательно нужно учитывать во время оформления.

- Тип транспортного средства. Стоимость полиса также будет зависеть от того, какое у вас ТС. Для легкового авто цена страхования будет ниже, чем для восьмиместного автобуса, например.

- Наличие франшизы. Страховые компании предлагают полисы с франшизой и без нее. Это влияет на конечную стоимость полиса.

- Использование транспортного средства. На цену полиса будет влиять назначение автомобиля. Если на своем авто вы работаете таксистом, то цена страхования будет выше.

- Льготы. Некоторые компании предлагают выгодные скидки, предложения и льготы. Меньше за ОСАГО могут платить инвалиды 1 группы, участники военных действий и так далее.

- Оформление электронного полиса. Страховые дают скидки тем, что оформляет полис ОСАГО электронного типа. Оформить его можно за несколько минут.

Страховка в 2023 году, вероятно, чуть повысится.

Увеличится ли стоимость страхового полиса в 2023 году?

Изменения ОСАГО в 2023 году коснутся не всех водителей. Тех, кто управляет легковым автомобилем, ждут расширения установленных, базовых тарифов почти на 10 процентов (как вниз, так и вверх). Общественный транспорт (маршрутные такси, троллейбусы, трамваи) также ждут изменения.

Базовые тарифы изменяться 4,9 процентов

Обратите внимание, что это изменение также ждет и компании, которые занимаются нерегулярными перевозками. Тарифы для специализированного транспорта, такси могут измениться почти на 30 процентов

То есть, водителями легковых авто, чтобы определить страховой коридор, нужно от базовой суммы, которая определяется массой факторов, вычесть или прибавить 10 процентов. А вот таксистам нужно внести изменения на 30 процентов.

Изменения также будут связаны и другими факторами:

- если водитель имеет большой опыт, то будет действовать дополнительная скидка на автострахование в 8 процентов;

- те, кто ни разу не попадал в ДТП и ездит аккуратно, будет скидка 6 процентов;

- автострахование 2023 неопытным водителям теперь будет дороже – чем меньше стаж, тем выше стоимость.

По новым расчетам, если водитель попал в аварию за 365 дней более, чем три раза, стоимость обязательного автострахования теперь будет повышаться. Повышение будет почти в 4 раза. Если водитель ездит аккуратно и не попадает в ДТП, то можно ждать уже скидку не в 50 процентов, а в 54.

Обзор документа

Законопроект, который предусматривает для всех страхователей возможность оформить полис ОСАГО на срок от 1 дня до 3 месяцев, принят Госдумой во втором чтении. Такой тип полисов будет востребован автомобилистами, которые используют машину в ограниченный период времени.

Сейчас договор ОСАГО заключается на 1 год. Минимальный срок действия страхования по нему не может быть меньше 3 месяцев. При этом есть два исключения: оформление полиса при покупке автомобиля для проезда к месту его регистрации (срок страхования не может превышать 20 дней) или при временном использовании на территории России машины, которая зарегистрирована в иностранном государстве.

У краткосрочных полисов ОСАГО срок начала действия страховой защиты будет отложенным – не ранее чем через 3 дня после оформления или по согласованию со страховщиком.

При расчете стоимости краткосрочного полиса будет применяться понижающий коэффициент. Его значение страховщики определят самостоятельно.

Закон вступит в силу через 210 дней после официального опубликования.

Информация Банка России от 20 июля 2023 г. “Автомобилисты смогут покупать краткосрочные полисы ОСАГО”

26 июля 2023

Законопроект, который предусматривает для всех страхователей возможность оформить полис на срок от 1 дня до 3 месяцев, принят Госдумой во втором чтении. Такой тип полисов будет востребован автомобилистами, которые используют машину в ограниченный период времени. Нововведение повысит защищенность добросовестных участников дорожного движения, пострадавших в ДТП.

Сейчас по закону договор ОСАГО заключается на 1 год. Минимальный срок действия страхования по нему не может быть меньше 3 месяцев. При этом есть два исключения: оформление полиса при покупке автомобиля для проезда к месту его регистрации (срок страхования не может превышать 20 дней) или при временном использовании на территории России машины, которая зарегистрирована в иностранном государстве.

Проектом предусмотрено, что у краткосрочных полисов ОСАГО, как сейчас у электронных, срок начала действия страховой защиты будет отложенным — не ранее чем через 3 дня после оформления или по согласованию со страховщиком. Это нужно для исключения случаев мошенничества с оформлением полиса обязательной «автогражданки» сразу после ДТП. При расчете стоимости краткосрочного полиса будет применяться понижающий коэффициент. Его значение страховщики определят самостоятельно.

Закон вступит в силу по истечении 210 дней после дня его официального опубликования.

Штраф за отсутствие ОСАГО

ОСАГО – это обязательное автострахование. Именно поэтому согласно Кодекс административных правонарушений Российской Федерации за езду без данного документа можно получить штраф. Если вы попали в аварию, и на тот момент у вас не было действующего полиса, то все расходы водитель будет покрывать самостоятельно.

Помимо этого владельца авто также будет ждать штраф. Он будет составлять в 2023 году 800 рублей. Это в том случае, если полис не был зарегистрирован.

Если же у вас есть полис, но он по каким-то причинам остался дома (то есть, нет самой «бумажки), то штраф будет составлять всего 500 рублей. Стоимость ОСАГО в 2023 году будет куда дешевле, чем постоянная оплата штрафов.

Лучше всего не рисковать и оформить обязательное страхование. В случае, если у вас нет времени этого делать, то оформить электронный вариант документа. Сделать его можно всего за несколько минут.

Итак, изменения в ОСАГО 2023 будут как положительные для водителей, так и негативные. Все зависит от стажа вождения, опыта, количества аварий, региона проживания.

Новые правила расчет тарифов ОСАГО

Новые правила расчета тарифов действуют с августа 2020 года. Тогда было введено понятие «коэффициента страховщика». Это, по своей сути, наценки, закладываемые в стоимость страховки с помощью специально разработанных технологий, на основе нескольких десятков критериев. И именно они влияют на то, какой будет стоимость ОСАГО в 2023 году.

Согласно новым правилам расчета, на стоимость полиса могут влиять не только стаж вождения, наступление в предыдущий период страхового случая или серьезное нарушение ПДД, но и:

- пол;

- возраст;

- марка машины;

- цвет кузова;

- профессия водителя.

И это далеко не исчерпывающий список. Всего таких факторов – около 60. Решать, использовать ли в расчете стоимости полиса все факторы, которые не запрещены Центробанком, имеют право сами страховые компании. Но их полный перечень должен быть опубликован на официальном сайте страховщика.

В настоящее время стоимость базовой ставки полиса может варьироваться в пределах от 2471 руб. до 5436 руб. Окончательная цена устанавливается в зависимости от количества примененных коэффициентов-факторов. И у каждой компании они могут быть своими. В расчетах цены полиса банки не имеют право использовать и учитывать:

- национальность водителя;

- вероисповедание;

- языковую принадлежность;

- должностное положение.