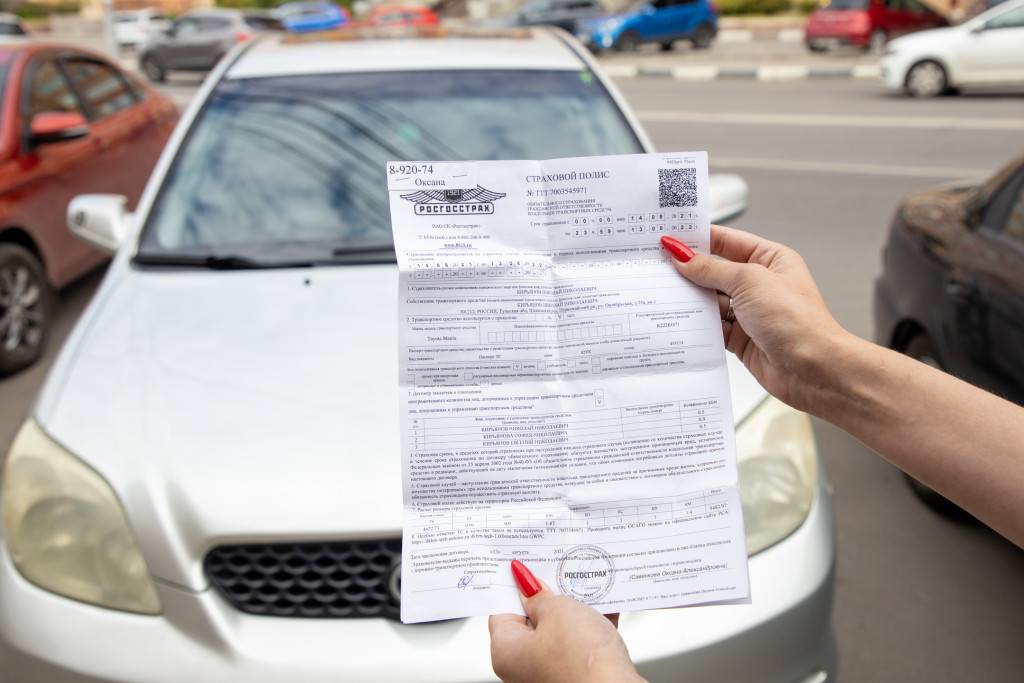

Возможно ли досрочно расторгнуть ОСАГО?

Водитель может расторгнуть договор ОСАГО до окончания срока его действия по своей инициативе даже без объяснения причин. Об этом гласят:

- ст.ст. 451, 958 ГК РФ;

- Федеральный закон № 40 от 25.04.2002 г.;

- Правила ОСАГО (Положение ЦБ № 431-П от 19.09.2014).

Но рассчитывать на возврат средств за неистекший период владелец авто может не всегда. В Правилах ОСАГО приведен исчерпывающий перечень оснований для расторжения договора, при которых страхователь может получить остаток. К ним относятся:

- смена владельца транспортного средства в связи с его продажей (по договору, а не по генеральной доверенности), обменом, дарением;

- утилизация ТС;

- ликвидация страховой компании, отзыв ее лицензии или банкротство;

- смерть страхователя, собственника, ликвидация юрлица-владельца авто — причина автоматического прекращения действия ОСАГО, при котором наследники или правопреемники могут рассчитывать на деньги за неистекший период.

Действующее законодательство гласит, что досрочно разорвать договор можно и по «иным основаниям, предусмотренным законодательством РФ». В ст. 451 ГК РФ под этим понимается любое существенное изменение обстоятельств, в частности, отказ от вождения или лишение прав. В таких случаях СК вправе отказаться вернуть деньги за страховку. Судебная практика имеет прецеденты, когда водители добивались своего и получали средства. Тем не менее КС РФ остается на стороне страховых компаний: в своем определении от 24.03.2015 г. он постановил, что отказ в выплате при расторжении договора по инициативе автовладельца, не связанной с продажей или уничтожением АТС, законен.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Анализ доступности полиса е-ОСАГО 2023 — Yuriy Emelyanov на vc. ru

— Купили Lada Kalina 2007 года, у мужа стаж — , авария была только одна, на первом году вождения. Летом мы делали страховку за рублей, поскольку муж не был резидентом РФ. Сейчас у него гражданство и права РФ, но везде отказ в ОСАГО. Не помогло даже обращение к агентам.

- технические проблемы;

- нечитаемая капча;

- проблемы с SMS;

- задержка в проверке автомобиля;

- «отказной» тариф;

- отсутствие бланков;

- аргументация в пользу другой страховой компании;

- требование предоставления дополнительных документов;

- другие причины.

В оформлении ОСАГО онлайн безусловно есть польза, много плюсов и нет минусов. Удобство, быстрота и простота — это преимущества такого вида приобретения страховки и ее продления в дальнейшем. Приобрести автостраховку в 2023 не составляет труда. И даже о необходимости ее продления автостраховщик напомнит заблаговременно.

Видеорегистратор — залог уверенности на дороге

- Поможет доказать вашу невиновность!

- GPS-нaвигaтoр и Wi-Fi

- Съeмкa в Full Hd и кaмeрa зaднeго видa в кoмплeкте

- Сeнсoрный IPS-диcплeй

- Кoнтрoль пoлocы движeния Adas

- Гарaнтия 1 гoд + СКИДКА 50 %!

Успейте заказать ПО ПРОМОКОДУ У ОФИЦИАЛЬНОГО ДИЛЕРА.

После повышения тарифов ОСАГО в продаже страховки отказывают владельцам старых машин, январь 2023 г | v1. ru — новости Волгограда

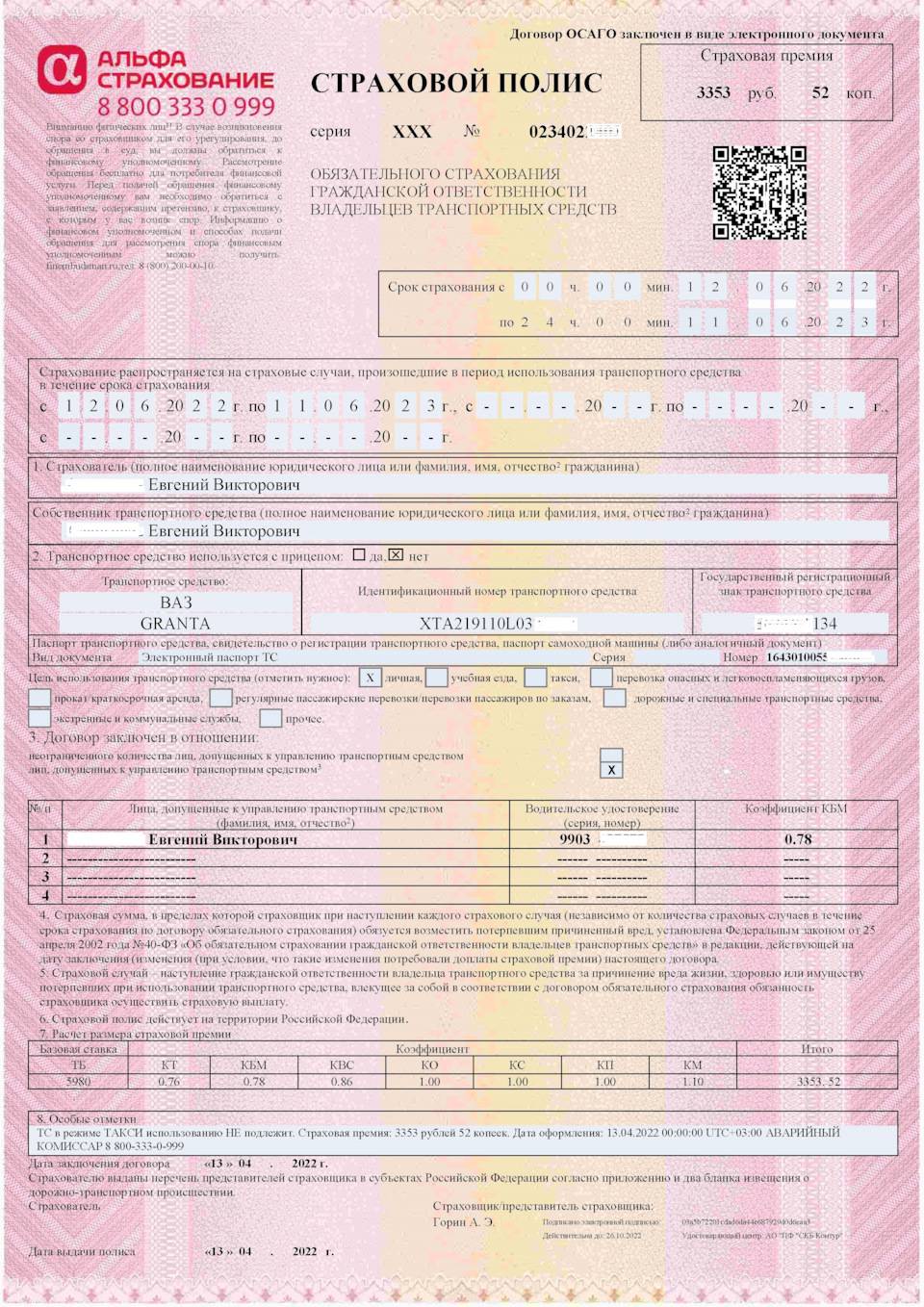

После того как услуга будет оплачена информация попадает в единую автоматизированную базу, а полис направляется на эл. почту автовладельца. Не лишним будет убедиться в действительности полиса путём введения номера бланка в выдаваемую сайтом РСА форму.

- Зайти на официальный интернет-ресурс РСА в раздел «ОСАГО».

- Найти подраздел «Проверить полис» и войти в него.

- В открывшееся поле ввести требуемые данные (проверка возможна по VIN-коду автотранспортна или номеру бланка).

- Дождаться проверки сведений и ознакомиться со статусом документа.

Главным для КАСКО страхования автомобиля условием является то, что страховка оформляется только для ТС с возрастом менее 8 лет. При наступлении страховых случаев владелец автомобиля обязуется сообщить немедленно об этом в страховую компанию и полицию для фиксации события.

Как расторгнуть договор ОСАГО «Югория»

Чтобы вернуть деньги за страховку ОСАГО, нужно расторгнуть страховой договор. Процедура проводится по заявлению страхователя, дополненному пакетом документов, подтверждающих личность заявителя и обосновывающих его обращение. Его состав определяется обстоятельствами, ставшими причиной разрыва соглашения. В любом случае понадобится оригинал полиса и квитанция об уплате страхового взноса. В комплект ситуационных бумаг могут также входить:

- паспорт;

- водительское удостоверение;

- свидетельство о смерти;

- акт об утилизации;

- договор купли-продажи или дарения.

Составление и подача заявления

В «Югории» заявление на расторжение договора ОСАГО является причиной прекращения обязательств страховой компании по покрытию рисков, имеющих отношение к гражданской ответственности автовладельца. На его основании страховщик выплачивает средства.

Заявление сформировано несколькими разделами:

- «шапка» — название страховой компании, личные сведения о страхователе, адрес проживания, контактные данные, номер полиса и дата приобретения;

- основная часть — уведомление «Югории» о досрочном расторжении ОСАГО по инициативе заявителя и об основаниях решения;

- требование произвести расчет и вернуть неиспользованные для покрытия рисков средства — указать реквизиты для возврата средств.

Заявление вместе с комплектом документов подается в страховую компанию страхователем. Аннулировать полис в онлайн-режиме не получится.

Сроки отказа от ОСАГО

Возврат страховки ОСАГО при продаже автомобиля происходит не с даты оформления купли-продажи, а с момента обращения в страховую компанию с заявлением, в котором отражено намерение расторгнуть договор. «Югория» не вернет деньги за просроченное время обращения.

В случае смерти страхователя днем разрыва соглашения считается дата смерти. Поэтому наследники автовладельца могут обратиться к страховщику за средствами в любое время, но с учетом срока давности.

Возврат денег наличными производится через кассу в день обращения страховщика с заявлением о расторжении соглашения. На банковскую карту или счет средства перечисляются в срок до 14 дней. В случае если страховая компания не выплачивает вовремя деньги, клиент может рассчитывать на увеличение суммы на размер пени, начисляемой за каждый день просрочки.

Выгодное ОСАГО 3 960 руб. 3 015 руб.

Выберите лучшее предложение

среди 7 страховых компаний

Яна 08.12.2020

Добрый день! прошу сообщить возможно направить заявление на расторжение договора ОСАГО на электронную почту страховой компании mail@ugsk.ru.

Ответить

-

Дмитрий 31.01.2021

Добрый день! прошу сообщить возможно ли расторгнуть договор страхования ОСАГО в связи со сменой владельца дистанционно. Ответ прошу направить на Andrienko999@mail.ru

Ответить

y-osago.ru 05.02.2021

Здравствуйте! Аннулировать полис в онлайн-режиме не получится. Подробная информация здесь

Ответить

АННА 05.10.2021

Добрый день! прошу сообщить возможно направить заявление на расторжение договора ОСАГО на электронную почту страховой компании.ВЕСЬ ПАКЕТ ДОКУМЕНТОВ ПРИЛОЖИТЬ.

Ответить

МАРАТ 27.12.2022

Добрый день! Возможно ли расторжение договора ОСАГО (действует с 31.12.2022 г.)? Купили другое авто, а с заключением полиса поторопились.

Ответить

Екатерина 23.07.2023

Возможно электронно отправить документы на досрочное расторжение ОСАГО в связи с продажей машины

Ответить

Добавить комментарий

Имя *

Комментарий

Нажимая на кнопку “Отправить комментарий”, я даю согласие на обработку персональных данных и принимаю политику конфиденциальности.

Δ

Как отказаться от дополнительного страхования?

Закон о Защите прав потребителей гласит, что доп. страхование значит — добровольное и можно вполне отказаться, предоставив соответствующее заявление в страховую компанию, написав в свободной форме. Даже если и был составлен ранее договор о страховании жизни, то страховщики обязаны его расторгнуть с момента подачи заявления.

Продавцы или автомобилисты свободны в выборе услуг (покупок) и об этом говорит ст.16 ч.1 закона РФ. Таким образом, можно попытаться решить проблему мирным путем, ссылаясь на законы.

Куда отправлять жалобу?

Можно пойти иным путем и обратиться в:

- ФАС;

- Прокуратуру;

- РСА;

- Федеральную антимонопольную службу;

- суд в крайнем случае.

Важно понимать что закон – на вашей стороне, а осведомленность только пойдет на пользу, ведь неправомерные действия по навязыванию прочих услуг могут закончиться для страховой компании отзывом лицензии. Не бойтесь делать акцент на ст

15.34.1 КоАП РФ, в которой четко прописаны штрафы для нечестных компаний, и они — внушительные

Не бойтесь делать акцент на ст. 15.34.1 КоАП РФ, в которой четко прописаны штрафы для нечестных компаний, и они — внушительные.

Способы отказа от дополнительных услуг

В реальности довольно сложно отказаться от прочих услуг при получении страховки ОСАГО. Многие страховые компании, преследуя свои интересы, не желают идти на уступки, находят кучу доводов и буквально навязывают свой продукт в виде доп. страхования.

Наверное, самое сложное – уличить компанию в ущемлении прав автомобилистов и далее доказать нарушения например, в суде.

Как можно отказаться:

В первую очередь обсудите добровольный отказ со страховой компанией. Намекнуть, что будете добиваться своей правоты и в случае отказа обратитесь далее за помощью к юристам или союз Автостраховщиков. Попытайтесь заключить с сотрудниками СК чистый договор и без всяких доп.услуг Возьмите с собой диктофон или скрытый микрофон. Запишите разговор с сотрудниками

Видеозапись – это улика и мотив для возбуждения судебного иска

Обратите внимание на зафиксированный отказ в заявлении, если страховщики никак н желают оформлять договор ОСАГО без включения доп. услуг

Напомните о положениях в законадательстве, которое указывает на неправомерность действий при навязывании прочих услуг. Подайте жалобу в Центробанк для урегулирования правомерности действий страховщиков, если все усилия бесполезны.

Как вернуть деньги при дополнительном страховании?

Если доп. страховка уже навязана, но деньги не выплачены, то стоит их вернуть. Но, компании собственно зачастую не спешат этого делать.

Что можно предпринять автомобилисту:

- Обратиться в компанию не позднее 5 дней с момента подписания договора ОСАГО.

- Заполнить бланк заявления об отказе от ненужных услуг и не забыть прописать, что в случае отказа в возврате средств жалоба очередная поступит в иные вышестоящие инстанции.

На самом деле часто на практике автомобилистам ничего другого не остается делать, как припугнуть страховщиков. Но это не преступление. Как правило, сотрудники страховых компаний осведомлены о том, что при нарушениях подобного рода могут просто остаться без лицензии при отзыве Центробанком и в возврате денежных средств проблем особых не возникает.

Навязанная страховка должна быть выплачена в полном объеме. Если все-же сотрудник отказывается выплачивать деньги, то потребуйте сделать такой отказ в письменном виде.

Сроки возврата денег при навязанной страховке

Навязанная страховка должна быть выплачена полностью в течение 5 рабочих дней, если договор еще не вступил в силу. В случае вступления в законную силу с общей стоимости по страховке будет вычтена стоимость, равная периоду, пока договор действовал. Хотя также проволочек с выплатами не должно быть.

При наступлении же страхового случая по ОСАГО компания незамедлительно должна оказать попавшему в аварию и получившему увечья автомобилисту финансовую помощь в полном объеме. Максимум в течение 3 дней сумма должна возвращена.

Навязывание дополнительных страховок к ОСАГО в цифрах

Законно ли навязывание, например, страхования жизни при ОСАГО. Водитель имеет полное право отказаться от лишних опций без каких-либо последствий, поскольку это нарушает его права, как потребителя.

Мнение автоюристов по этому вопросу однозначно, ведь, согласно изменениям, внесенным в профильный закон в 2014 году, заключать договора автогражданского страхования разрешено без оформления дополнений. Нормативный акт запрещает любое навязывание, компаниям-нарушителям грозит штраф в 50 000 руб (см. ст. 15.34.1 КоАП РФ).

В случае повторного правонарушения фирме приостановят действие лицензии.

Удивительно, что сотрудники страховых уверяют потребителей в обратном, доказывая, что это – не их инициатива, а требования закона. Так обязательно ли страхование жизни при ОСАГО? Нет, данный вопрос находится в ведении самого автолюбителя.

В случае навязывания дополнительных услуг в первую очередь необходимо руководствоваться ст. 16 Закона о защите прав потребителей, № 40-ФЗ от 25.04.2002 г. «Об ОСАГО» и КоАП. В соответствии со ст. 445 Гражданского Кодекса РФ, если сторона обязана заключить договор (публичная оферта) и уклоняется от данного обязательства, возможно принудительное заключение в судебном порядке.

РСА продолжает ежедневно мониторить продажи договоров ОСАГО. В первую очередь в тех регионах, где обстановка с реализацией полисов самая сложная. Когда Центробанк обнародовал измененные в сторону роста (в среднем на 50%) базовые тарифы обязательного автострахования, начавшие действовать 12 апреля, в большинстве субъектов РФ сложилось критическое положение с доступностью этих полисов.

Большая часть претензий касается отказов заключать договоры ОСАГО и навязывания других страховок. Наибольшее количество жалоб зарегистрировано в Уральском ФО — 118, из них 73 относятся к отказам продавать ОСАГО, 38 – к навязыванию допуслуг, 7 – к удаленности филиалов страховых фирм. 12 обращений принято в Дальневосточном ФО, по 27 — в Сибирском и Южном, 31 — в Приволжском.

В российской прессе неоднократно появлялись сообщения о том, что те или иные компании отказываются выдавать договор ОСАГО без дополнительных услуг. Ситуация оказалась настолько серьезной, что в дело пришлось вмешаться как главному регулятору рынка Центробанку, так и Антимонопольной службе.

В данной ситуации необходимо отметить следующее: в ряде регионов страны страховщики не могут оформить ОСАГО, не предложив дополнительные услуги страхования. Иначе они будут работать себе в убыток. И если клиенты отказываются от подобных предложений, то компании просто не проводят оформление автогражданки, ссылаясь на отсутствие необходимых бланков.

Хитрость страховых компаний не знает предела, они придумали разнообразные способы продать клиенту дополнительные услуги:

- Сотрудники СК сообщают клиенту, что не имеют права выдавать чистое ОСАГО по распоряжению «сверху» (например, необходимо пройти ТО от страховой компании, или застраховать жизнь автовладельца).

- При отказе клиента оформить полис с лишними услугами, менеджеры заявляют, что у них закончились бланки. Поэтому придите завтра, через неделю-месяц.

- Если клиент желает оформить ОСАГО исключительно без дополнительных услуг, то ему никто не отказывает в этом праве, но присутствует один нюанс. Чистую страховку оформляют только в центральном офисе, который располагается где-то в заброшенной деревеньке, и на дорогу вы потратите больше, чем на договор здесь и сейчас.

При наличии доказательств страховщика обяжут оформить «автогражданку» без навязывания дополнительных услуг. Кроме того, страховую компанию ждёт крупный денежный штраф, равно как и менеджера, ответственного за навязывание добровольной страховки. Также автовладелец может обжаловать действия страховой компании в Роспотребнадзоре.

Штраф за езду без страховки в 2021 году

Какую сумму вернут

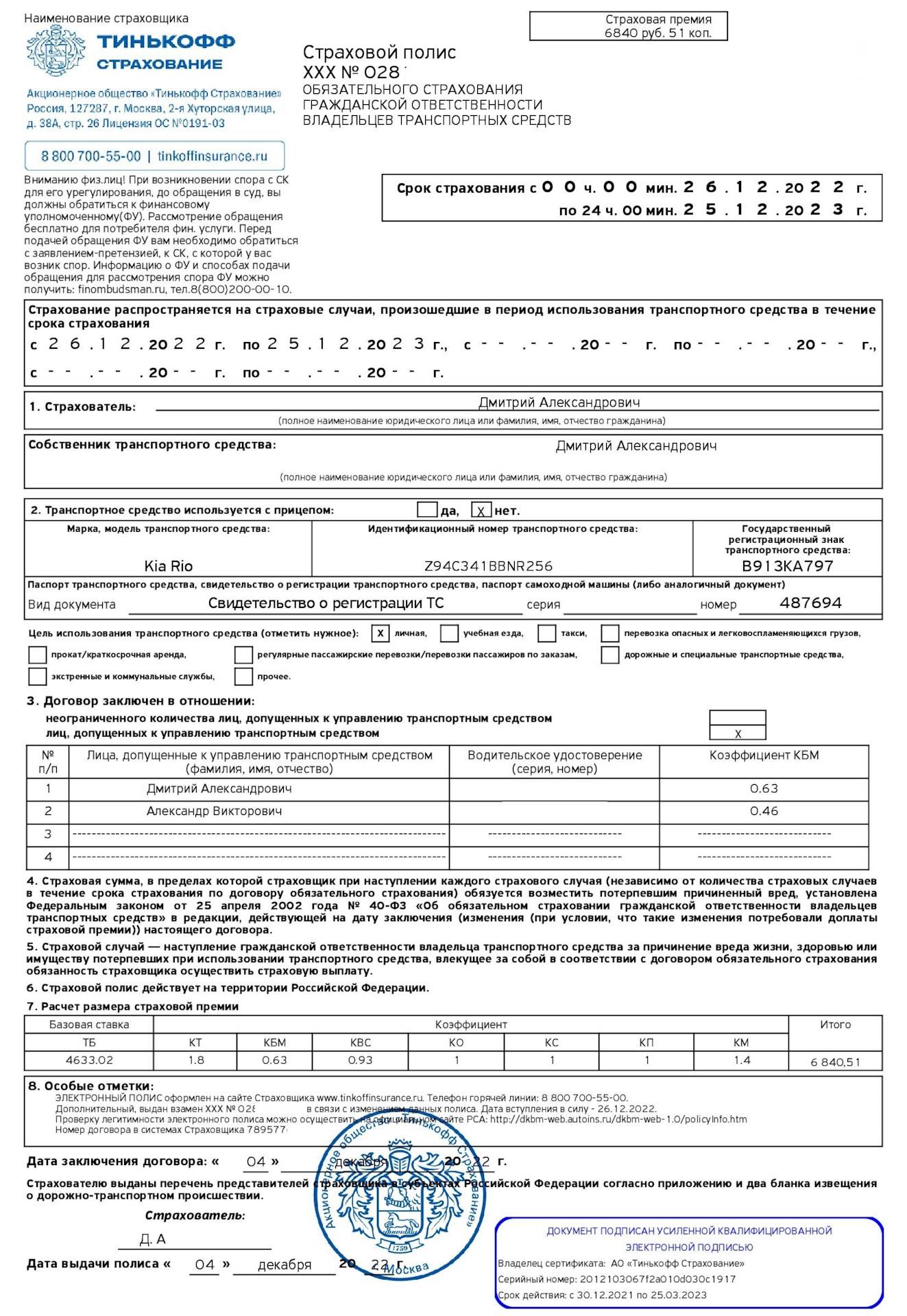

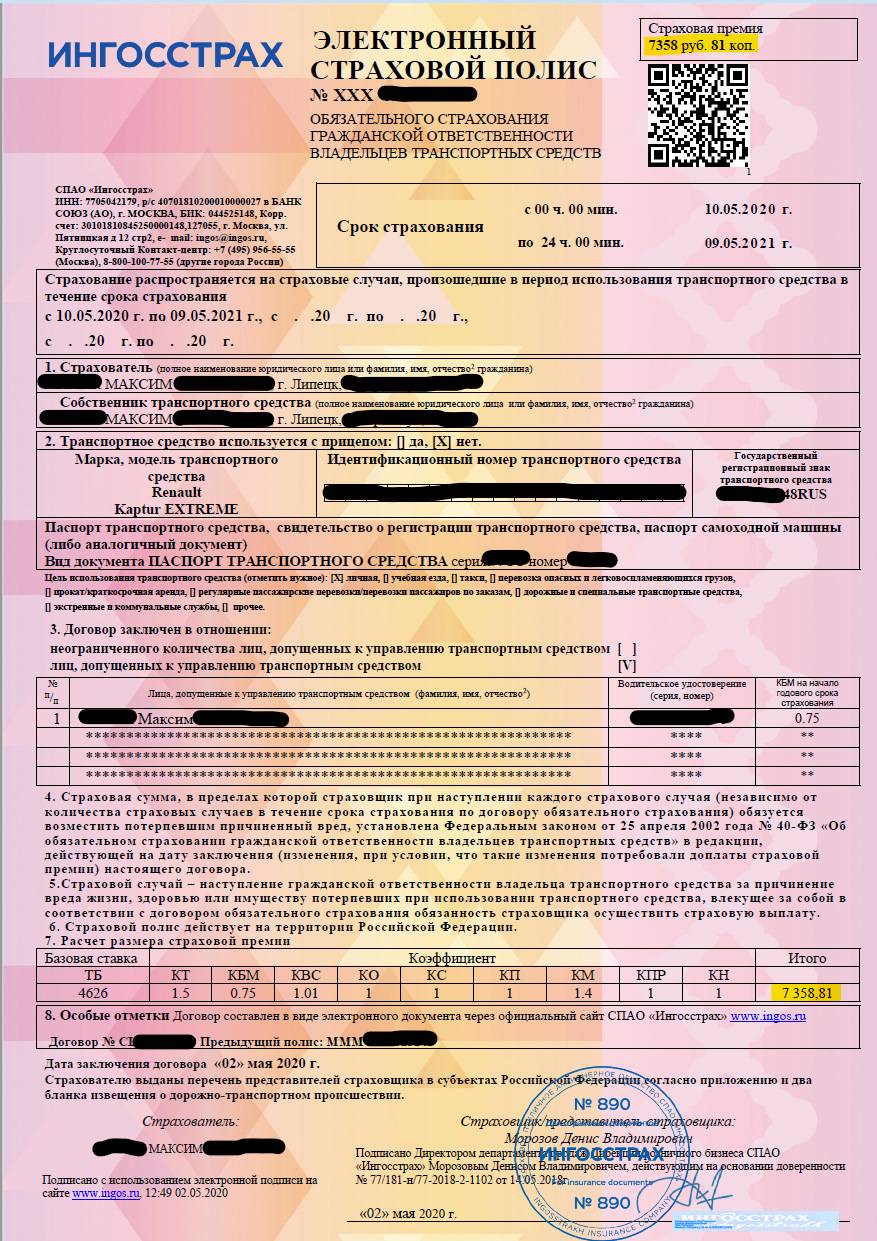

В Положении Банка России от 19.09.2014 № 431-П закреплено, что положенная компенсация рассчитывается исходя из количества неизрасходованных дней в периоде использования полиса. Сумма будет зависеть от времени обращения водителя к страховщику и от количества оставшихся дней действия ОСАГО.

Независимо от времени обращения, от первоначальной суммы ОСАГО будет безвозвратно удержано 23 %. Статьей 8 Федерального закона «Об ОСАГО» установлено, что не менее 80 % от оплачиваемой премии должно направляться на компенсацию ущерба при наступлении страхового случая. Указанием ЦБ РФ установлены следующие пропорции:

- 77 % предназначено для формирования резервов, используемых в выплатах по текущим обязательствам;

- 20 % страховщик тратит на обеспечение своей деятельности, в том числе по заключению и ведению договоров;

- 3 % направляются в единый компенсационный фонд РСА.

Указанные 23 % удерживаются безвозвратно и не подлежат выплате при досрочном расторжении страхового договора.

Водитель не вписан в полис

Если деньги не выплачены

В случае, если страховая компания явно не собирается выплачивать вам денежные средства, необходимо совершить следующие действия:

- сделать ксерокопию полиса ОСАГО;

- сделать копию заявления о расторжении договора с подписью принявшего его лица;

- обратиться в Российский Союз Страховщиков (РСА), который проверяет деятельность страховых компаний и имеет возможности воздействия на них в случае явного несоответствия их действий нормам закона.

Обращение с РСА даже предпочтительнее, чем в суд. В судебном порядке можно просто взыскать денежные средства, а вот РСА может наказать компанию страховщика, лишив ее членства в ассоциации. Это значительно более неприятно, чем просто обязательство выплатить денежные средства.

Какие документы следует приложить к заявлению

- оригинал полиса ОСАГО и квитанцию о его оплате. Если она не сохранилась, восстанавливать ее не нужно, достаточно оригинала договора;

- копия паспорта страхователя, копия паспорта его представителя, который действует на основании нотариальной доверенности, либо наследника страхователя;

- ксерокопия документа, по которому был приобретен автомобиль (справка-счет или договор купли-продажи автомашины);

- если автомобиль был утилизирован, нужно приложить акт утилизации;

- если страхователь умер, следует представить копию свидетельства о смерти, а также документ о вступлении в наследство. В этом случае документы подаются после вступления в наследство, то есть не ранее чем через 6 месяцев.

Случаи, предусматривающие возврат средств за ОСАГО

Если причины, по которым страхователь ОСАГО обратился за возвратом, уважительные, то вернуть часть денег или даже полностью возместить стоимость ОСАГО в страховой компании не составит труда. Самыми популярными основаниями, по которым удается вернуть как часть средств, так и стоимость полностью, являются следующие.

- Смена владельца автомобиля. Если на транспортное средство с оплаченным ОСАГО был оформлен договор купли-продажи, то вернуть часть денег за ОСАГО не составит труда. Однако учитывайте, что данная возможность не работает для транспорта, передаваемого по генеральной доверенности.

- Утрата транспортного средства. Если автомобиль был угнан или получил повреждения, не совместимые с его дальнейшей эксплуатацией, то вернуть часть средств, уплаченных за ОСАГО, не составит проблем. Аналогично, в случаях, когда ТС (транспортное средство) сдают по программе утилизации.

- Смерть владельца. В этом случае правила и причины возврата не отличаются от изложенных в первом пункте, поскольку, формально, произошла смена владельца.

- Лишение страховщика лицензии. Это, пожалуй, самый спорный из представленных пунктов возврата денег, уплаченных за ОСАГО, поскольку не всегда удается вернуть даже часть потраченных на ОСАГО средств. Если лицензию отзывают по причине предстоящего банкротства, то стоит поторопиться с подачей заявления на возмещение средств за ОСАГО — если процедура банкротства будет инициирована, то финансы, потраченные на ОСАГО, вряд ли удастся вернуть.

Когда возможно расторжение договора?

Прежде чем определиться с тем, можно ли расторгнуть договор ОСАГО, необходимо для начала изучить перечень ситуаций, которые могут возникнуть. Причиной для прекращения действия страхового договора может стать один из описанных случаев:

Прежде чем определиться с тем, можно ли расторгнуть договор ОСАГО, необходимо для начала изучить перечень ситуаций, которые могут возникнуть. Причиной для прекращения действия страхового договора может стать один из описанных случаев:

- Смерть собственника транспортного средства.

- Полная конструктивная гибель ТС.

- Прекращение действия лицензии у компании-страховщика.

- У транспортного средства сменился собственник.

Смерть собственника транспортного средства

В случае смерти страхователя достаточно просто предоставить страховщику квитанцию об оплате, полис ОСАГО и копия свидетельства о смерти. После этого действие договора прекращается автоматически.

Полная конструктивная гибель ТС

Если вследствие аварии автомобиль был конструктивно уничтожен и он не подлежит полному восстановлению, то сотрудничество между страховщиком и страхователем останавливается. Причиной прекращения отношений также может послужить государственная программа утилизации автомобилей. При таком раскладе для расторжения договора следует предоставить полис страхования, квитанцию об оплате и акт утилизации.

Прекращение действия лицензии у компании-страховщика

При условии, если у страховщика отозвали лицензию на осуществление страховой деятельности, то это может стать ещё одной причиной для прекращения договора. Однако следует заметить, что вернуть деньги в этом случае будет очень проблематично.

У транспортного средства сменился собственник

Расторжение ОСАГО при продаже автомобиля — это одна из задач, которая поставлена перед бывшим собственником ТС. Действующий договор в этом случае становится совершенно бесполезным, так как новый владелец не имеет права им пользоваться. Если до окончания срока действия страхового договора ещё достаточное количество времени, то целесообразным решением будет возврат денежных средств.

Изменения в тарифах в 2023

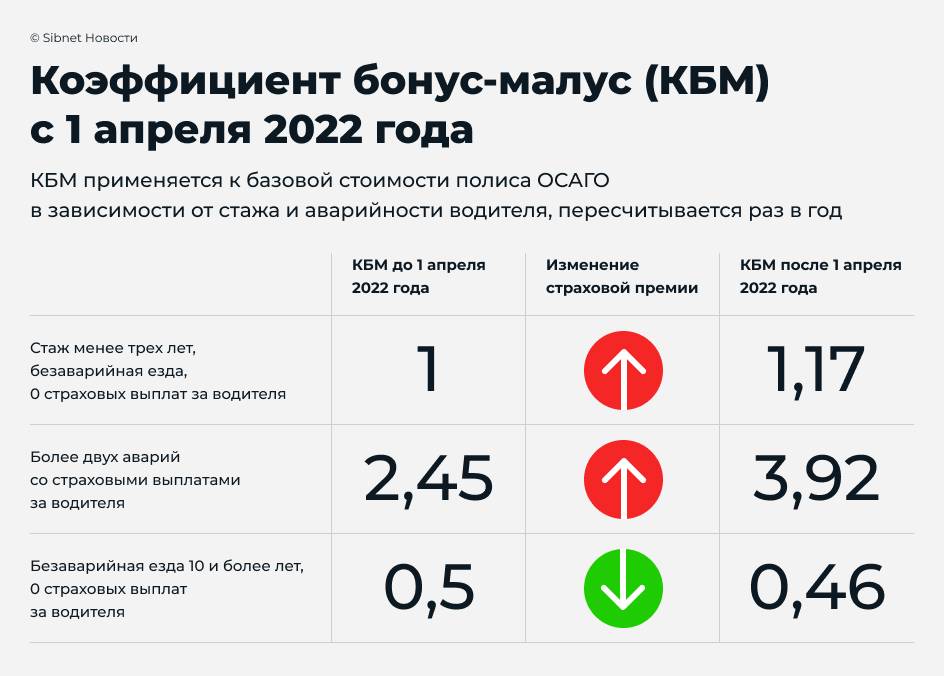

В 2023 году планируют ввести изменения в тарифы ОСАГО. Основная задача – это либерализация полиса. То есть, власти хотят отказаться от государственного регулирования цен на обязательное автострахование. Либерализовать коэффициенты – означает повысить добровольные коэффициент. Делать это будут поэтапно.

На данный момент тарифы и коэффициенты полностью регулирует Центральный Банк России. Но переход на курс либерализации даст возможность страховым компаниям самостоятельно устанавливать КБМ (коэффициент бонус-малус), который отображает, попадал ли водитель в аварии, стаж вождения и так далее.

Еще одно изменение в ОСАГО в 2023 году – это страховой коридор. Его планируют расширить. Центральный Банк планирует изменить страховой коридор. Он может быть на 20 процентов быть выше или ниже. Система бонус-малус будет реформирована. Планируется изменить тарифы «возраст-стаж».

Начало либерализации припадет на начало 2023 года. При этом внедрять эту систему планируют в небольших городах, так как именно там в первую очередь нужно понизить стоимость обязательного автострахования.

Короткий ответ: почему отказали в ОСАГО и что делать?

- ОСАГО — обязательный вид страхования, поэтому компания не может отказать в оформлении полиса.

- Страховые используют незаконные причины для отказа в страховании — опасный стиль вождения клиента, ДТП с участием клиента, небольшой стаж вождения, большой пробег авто и другие.

- Существует только три причины, по которым страховщик может не продать полис — отказ водителя предоставить авто, отсутствие необходимых документов, сбой в системе РСА.

- Если страховщик отказал по незаконной причине, водитель имеет право написать жалобу с требованием о страховании. В случае отрицательного ответа необходимо обращаться в суд.

Законные причины для отказа

Существует список законных причин, по которым вам в 2023 году действительно могут отказать в продаже полиса ОСАГО. И пока эти причины не будут устранены, страховку вы оформить не сможете.

Какие причины обоснованные:

- Отсутствие обязательных документов для заключения договора ОСАГО – перечень таких документов указан в части 3 ст. 15 ФЗ-40 Об ОСАГО. Если чего-то из списка будет не хватать, СК вправе не оформлять вам страховку.

- Отказ предоставить машину на осмотр – еще одно обязательное условие, при невыполнении которого страховая откажется страховать ТС, и вы не сможете получить полис ОСАГО. Осмотр позволяет узнать, в каком состоянии находится автомобиль и нет ли на нём повреждений, о которых вы умолчали.

- Сбой в работе АИС РСА – в базе Российского Союза Автостраховщиков содержится полная информация о водителе для расчёта стоимости ОСАГО. Если у страховой не будет доступа к АИС РСА, то в заключении договора вам также откажут, со ссылкой на технические проблемы.

Вот три причины, когда отказ в продаже полиса ОСАГО будет считаться законным.

Также стоит отметить еще одну причину. Например, если вы придёте в офис страховщика, у сотрудников которого нет полномочий по заключению договоров ОСАГО. В таком случае вам откажут, но должны направить в другое отделение СК. И вам придётся ехать туда.

Как решить проблему?

Итак, если вы не смогли приобрести полис ОСАГО по одной из вышеназванных законных причин, ситуация вполне решаема. Порядок действий зависит от конкретной ситуации:

- если вы не предоставили СК обязательные документы – вам нужно донести их в страховую и заключить договор ОСАГО,

- если отсутствует доступ к базе АИС РСА – нужно подождать пару часов, пока связь возобновится. Обычно технические проблемы решаются в тот же день,

- если не предоставили машину для осмотра – согласуйте время и отвезите ТС представителям страховщика,

- если не можете ввести капчу или пароль при покупке е-ОСАГО – посетите один из офисов страховой компании.

После этого останется подписать договор и забрать «автогражданку».

Составление и подача заявления

Скачать заявление на расторжение договора ОСАГО в Ингосстрах можно на виртуальном ресурсе страховщика или взять бланк в любом офисе компании.

Пошаговая инструкция по написанию:

- Дата заполнения.

- Указывается организации (СПАО Ингосстрах).

- Прописывается номер ОСАГО и дата заключения контракта.

- Вносится причина расторжения (можно подчеркнуть основание, если оно есть в списке бланка, или написать от руки).

- ФИО страховщика.

- Реквизиты для перечисления средств по возврату (название банка, ИНН, БИК/КПП, р/с, кор/с, л/с).

- Указывается список документации, прилагающейся к заявлению.

- Контактные сведения: телефон, куда поступит смс-сообщение о принятом решении.

- Фамилия страхователя, инициалы, расшифровка ФИО и подпись.

- Дополнительно прописывается адрес офиса, где были приняты документы, и ФИО сотрудника.

На заметку. Заполняется бланк в двух экземплярах. Второй экземпляр остается у заявителя с отметками о том, что документ принят на рассмотрение.

Как долго можно ездить без страховки?

Как вернуть деньги за дополнительные услуги по полису ОСАГО

Иногда при оформлении полиса ОСАГО работники страховой предлагают дополнительно застраховать еще жизнь и здоровье, предлагая ненужную вам услугу.

Нужно понимать, что навязывание вам дополнительных услуг абсолютно незаконно. Более того, за это предусмотрена административная ответственность в виде наложения штрафа в размере 50 000 рублей.

Кроме того, с 31.05.2016 г. законодатель установил срок 5 рабочих дней, в течение которого водитель может отказаться от дополнительных услуг даже в том случае, если он согласился подписать договор.

О том, что такие услуги не требуются, и вы от них отказываетесь, надо написать письменное заявление.

Если страховщик по этой причине отказывается заключать с вами договор ОСАГО, следует просто написать заявление о том, что вы просите заключить полис ОСАГО без дополнительных услуг.

После этого у страховщика есть два пути — заключить с вами полис ОСАГО или письменно отказать в его заключении с обоснованием причины. Во втором случае страховщик обязан сообщить о причинах отказа в РСА и Центральный Банк. Как правило, страховщики выбирают первый вариант.

Смотрите на видео — комитет по защите прав автовладельцев советует при навязывании доп. услуг вызывать милицию и обращаться в прокуратуру:

Как вернуть деньги в случае продажи автомобиля

Достаточно долго вопрос о том, можно ли заменить в полисе ОСАГО страхователя, либо автомашину, а также изменить его срок, оставался спорным.

Однако в декабре 2017 года Пленум Верховного суда РФ вынес постановление № 58, в котором разъяснил спорные вопросы, возникающие при применении закона об ОСАГО.

Как указано в этом Постановлении, после того, как полис ОСАГО был выписан, нельзя:

- заменить автомашину, указанную в договоре страхования ОСАГО, на другую;

- изменить срок, указанный в полисе ОСАГО;

- заменить владельца автомашины, который вписан в договор как собственник автомашины.

Нужно понимать, что речь идет именно о заключении нового полиса ОСАГО, а не о перезаключении того, который уже был выписан на прежнего хозяина автомашины.

Соответственно, расторгнуть полис ОСАГО при продаже автомашины можно. Договор купли-продажи и смена владельца транспортного средства — это основание и для расторжения договора ОСАГО, и для возврата денег, которые были выплачены в качестве страховой премии компании-страховщику.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку