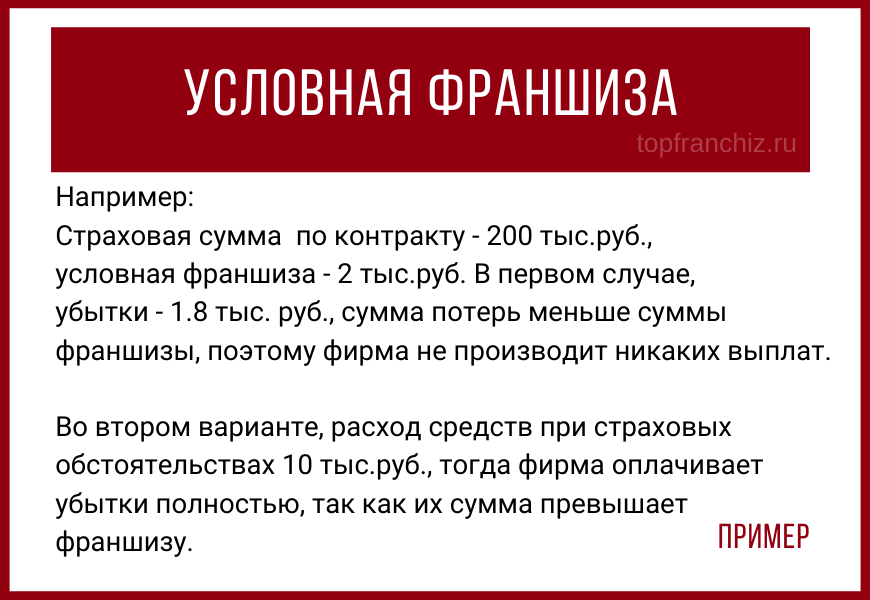

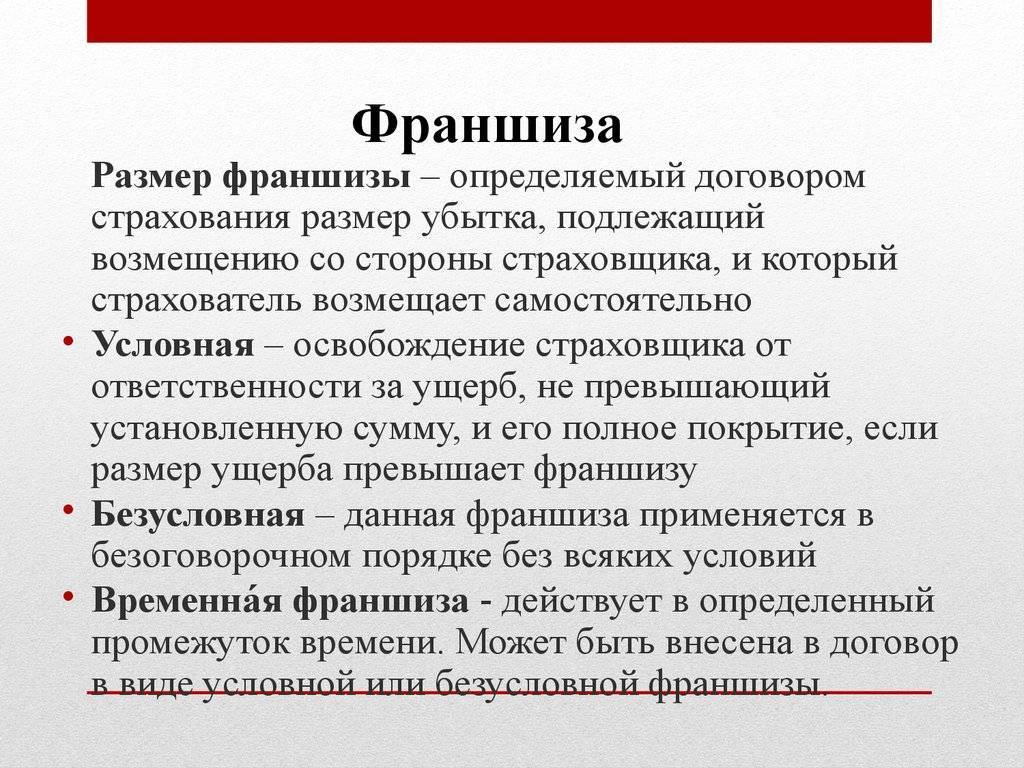

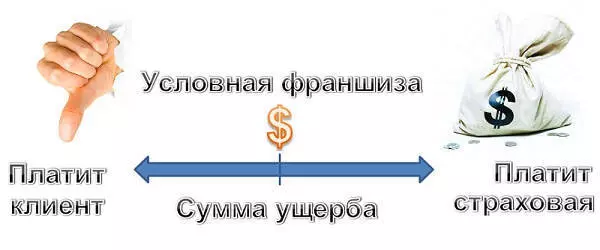

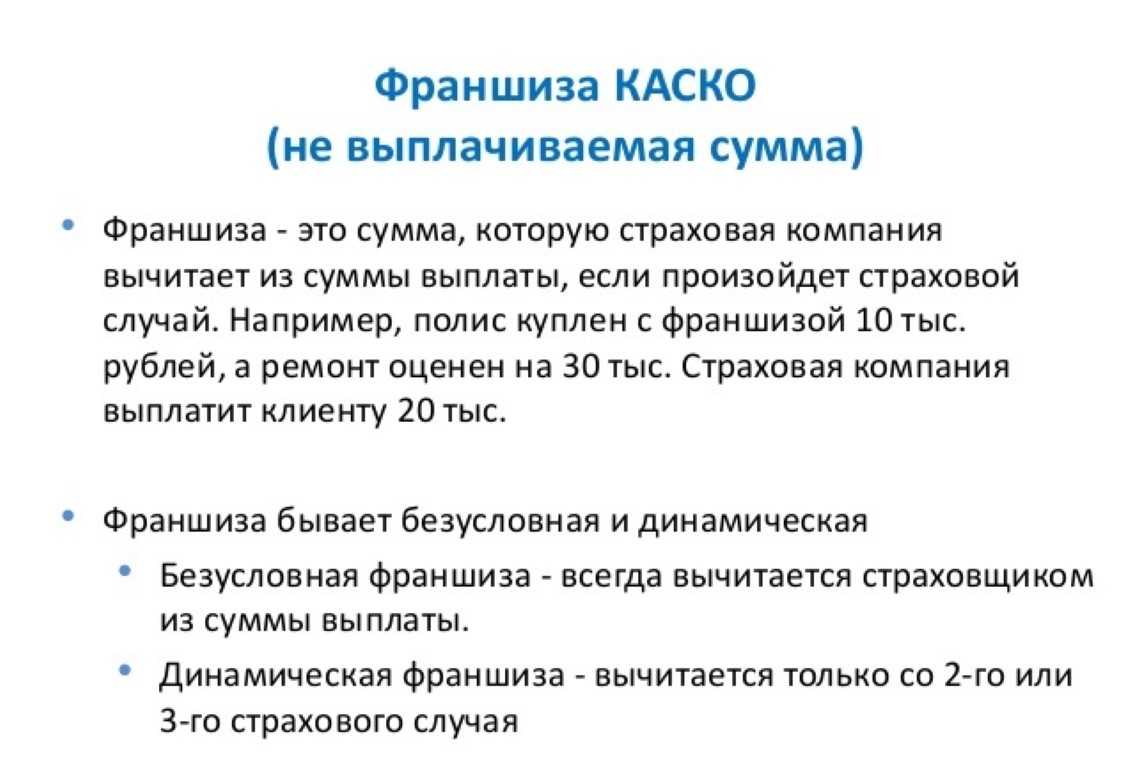

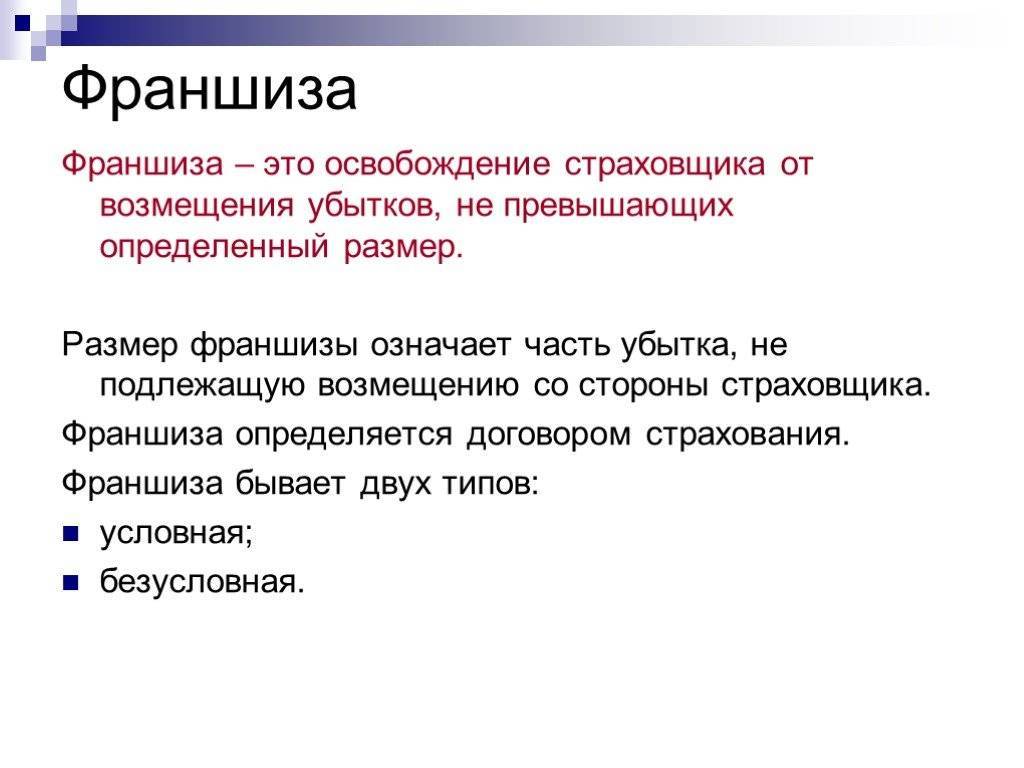

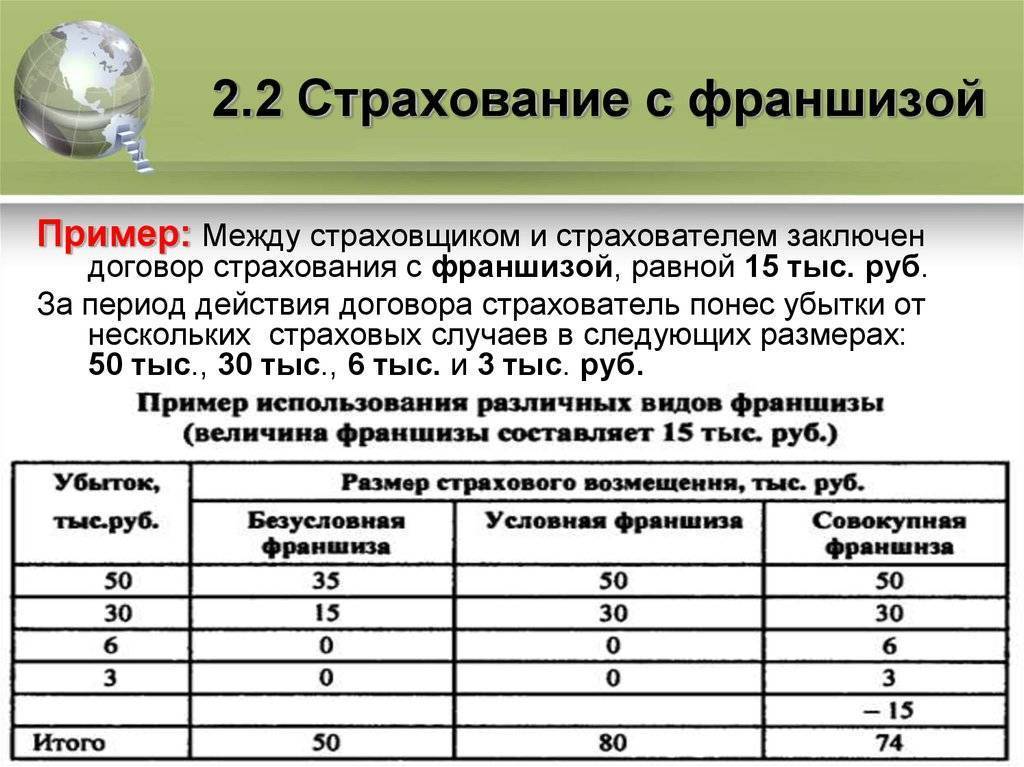

Условная франшиза по КАСКО

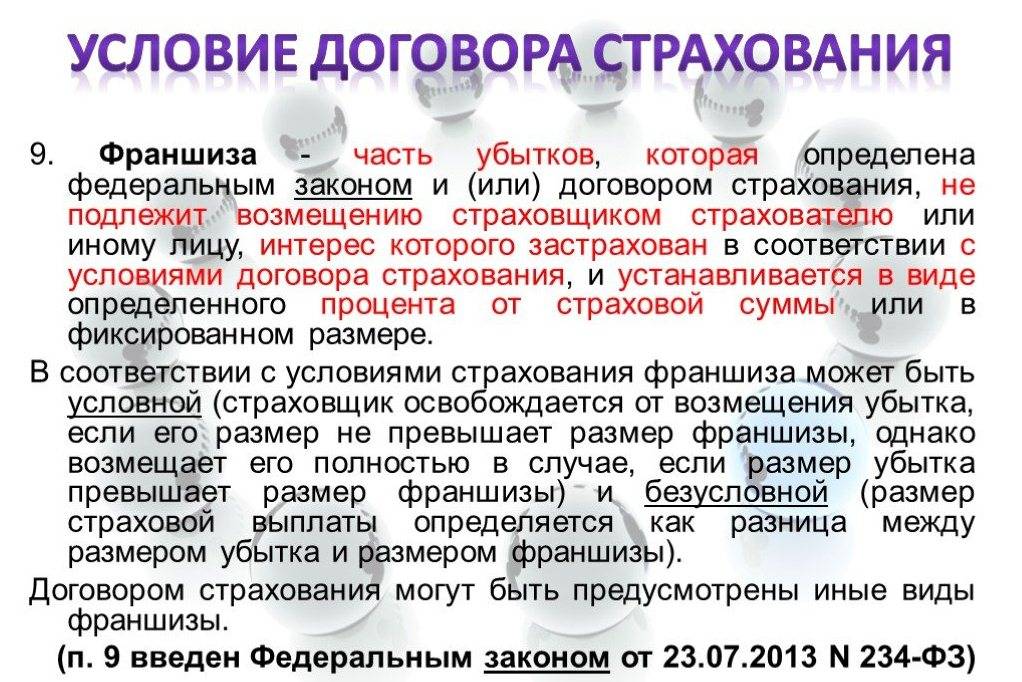

Является одним из видов страхования с франшизой, основная суть которого заключается, в том, что при покупке страхового полиса, должна устанавливаться определенная обозначенная сумма ущерба, которую, при наступлении страхового случая, страховщик выплачивает сам оплачивает расходы в пределах этой суммы. В тоже время, если сумма ущерба превышает значение, указанное в франшизе, тогда полностью все расходы на себя берет сама страховая компания, а сам страховщик ничего не доплачивает.

Пример условной франшизы. Условная франшиза была куплена на сумму 5000 рублей, если в результате ДТП вы получите урон на сумму 4900 рублей, то вы обязаны полностью самостоятельно возместить ущерб, в тоже время если сумма урона превысила 5000, даже на 100 рублей, то всю сумму возмещает уже страховая компания, а сам владелец авто ничего не тратит.

Как показывает практика, условная франшиза, является наиболее выгодной для автовладельцев, однако она наименее распространенная. Все дело в том, что существует очень много способов мошенничества, при которых сумма каким-либо образом доводится до размера страховой. В связи с этим, страховые компании предпочитают КАСКО с безусловной франшизой.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

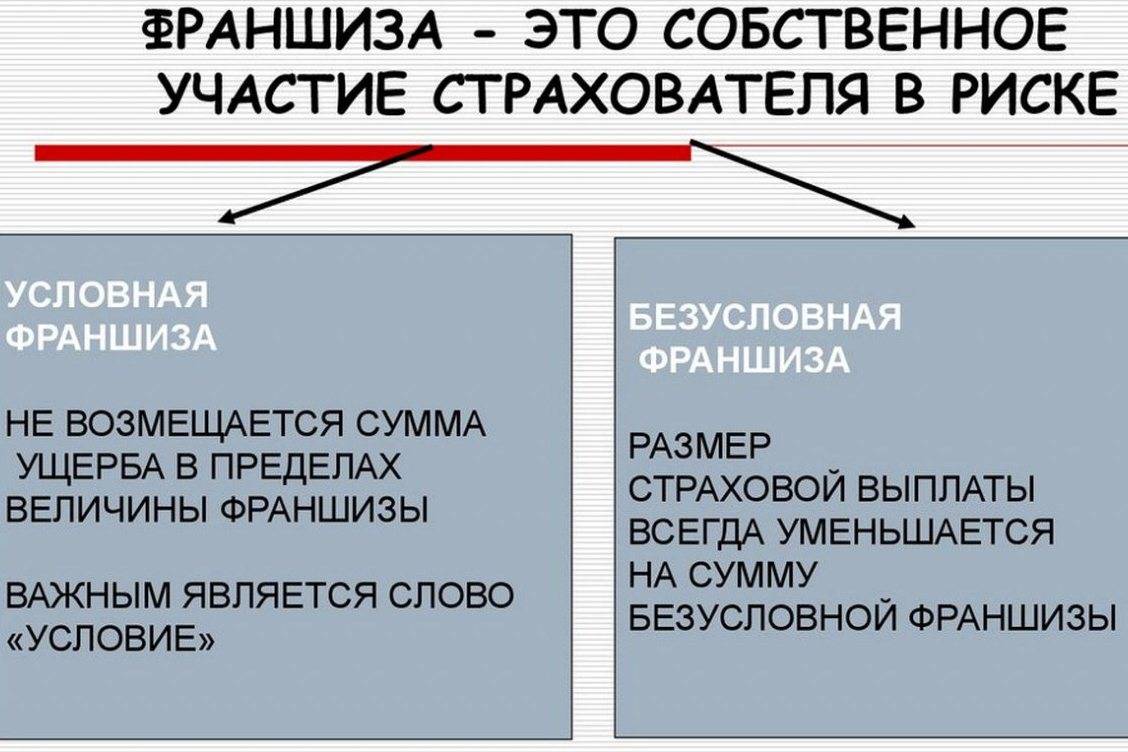

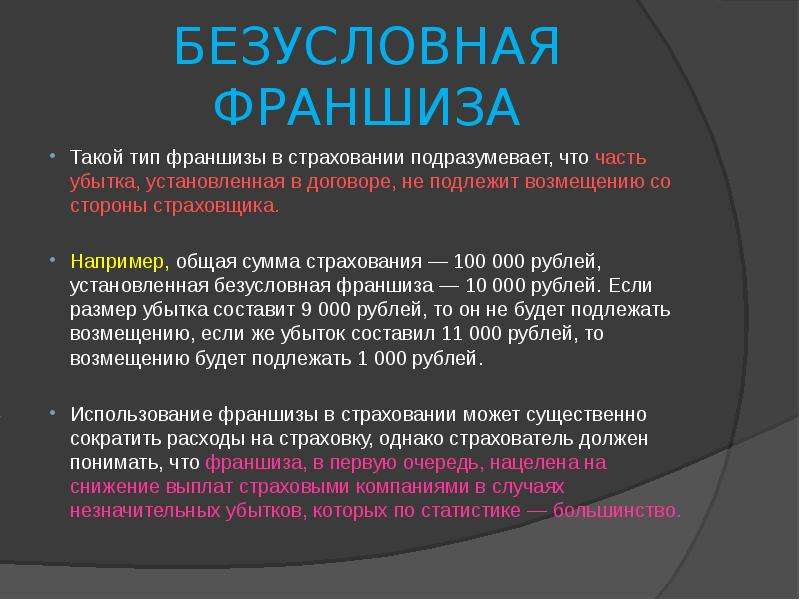

Безусловная франшиза

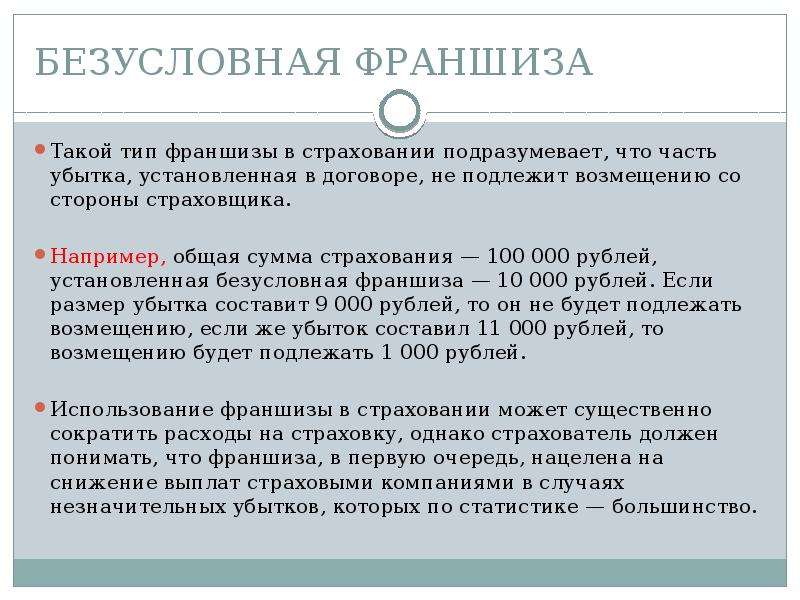

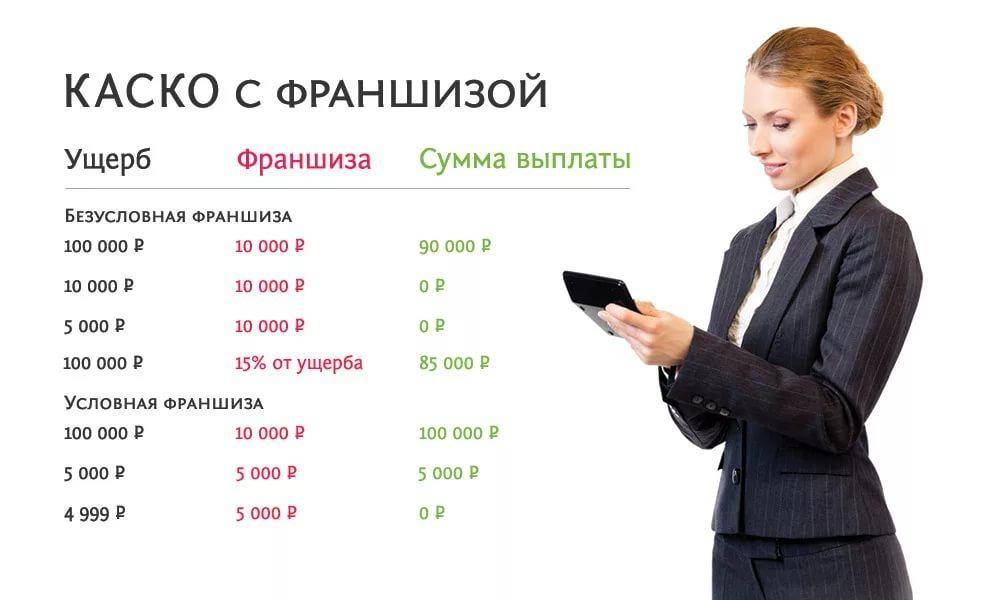

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Что обозначает такая страховка авто простыми словами?

Понятие франшизы появилось на российском рынке страховых услуг совсем недавно, но уже прочно завоевывает популярность у граждан, умеющих считать свои деньги. Каждая уважающая себя страховая компания стремится добавить в перечень своих услуг по автострахованию предложение по франшизе на приобретаемый полис КАСКО. Франшиза в сфере страхования авто является важнейшим способом экономии на приобретении страховки по форме КАСКО. Работает этот способ весьма просто.

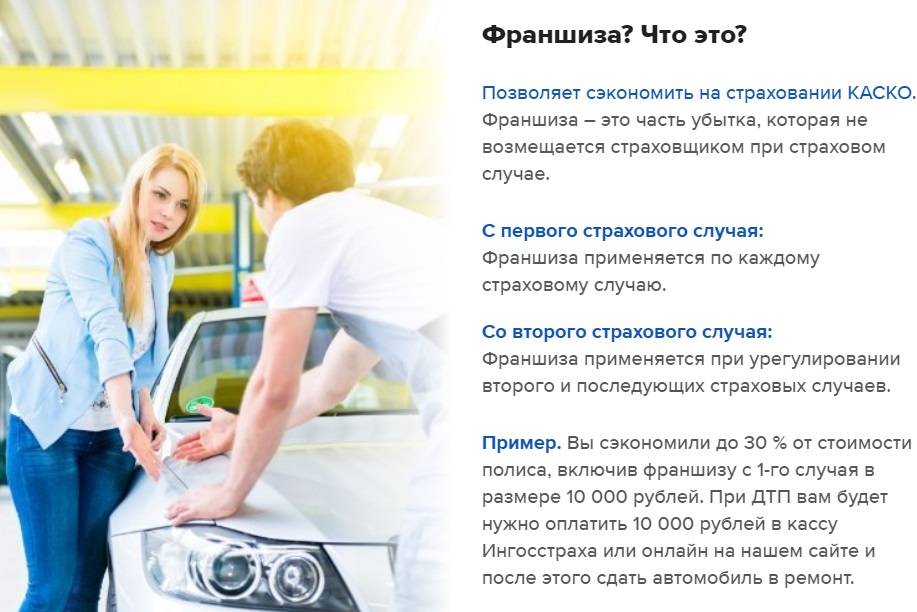

В случае совершения дорожно-транспортного происшествия или наступления страхового случая по другим причинам, выбранный вами в индивидуальном порядке размер франшизы страховой организации будет вычитаться из суммы выплаты. Из всего вышесказанного следует пример.

Рассмотрим один из страховых случаев. При попадании в ДТП ущерб повреждения автомобиля составил 200000 руб. Страховая компания будет вычитать из этой суммы величину франшизы. Оставшаяся часть денежных средств будет выплачена вам в качестве возмещения. То есть, если величина франшизы это 10000 руб., то сумма выплаты по вашему страховому случаю будет равна 90000 руб.

Согласитесь, подобное предложение очень удобно для тех, кто сидит за рулем дорогих автомобилей и даже малейшее происшествие с которым выйдет в копеечку.

Какую выгоду получают автомобилисты при оформлении полиса по франшизе?

Несомненно, страхование по франшизе является выгодным для водителей, поскольку он позволяет экономить не только приличную сумму денег на услугах страхования, но и собственное время, что в наши дни является не менее важным аспектом

Но здесь важно понимать, что полис с франшизой станет отличным решением только для тех водителей, которые управляют транспортным средством очень аккуратно и не любят быстро гонять по дорогам. Всем остальным лучше рассмотреть другие варианты автомобильного страхования

Поэтому, решая вопрос, есть ли смысл оформлять франшизу, следует брать во внимание следующие факторы:

- Реально оценивайте свои финансовые возможности. При получении незначительного ущерба в результате ДТП отремонтировать машину всегда можно будет тогда, когда у вас появятся свободные деньги.

- Задумайтесь, действительно ли вам будет по карману восстановление транспортного средства при попадании в ДТП.

Если оба нюанса не вызывают никаких сомнений, то можно идти в страховую компанию и смело оформлять страховку на свою машину по франшизе, поскольку это действительно хороший способ сэкономить.

Стоит ли страховать машину по КАСКО с франшизой?

Перед тем, как приобрести полис страхования КАСКО и определить ее размер, стоит учесть такие нюансы:

- оценить состояние вашего материального положения в случае восстановления автомобиля после страхового события;

- учесть возможный размер материального ущерба после ремонта автомобиля из-за любого повреждения у Вашего дилера (при условии, что автомобиль на гарантии) или на неофициальной СТО (при условии, что автомобиль подержанный).

Определиться с данными вопросами нужно для того, чтобы оценить реальную необходимость открытия франшизы КАСКО.

Например, если франшиза открыта в пределах $500, а при условии ремонта в дилерском автосервисе превысит эту цифру, то КАСКО будет бессмысленна.

Открывать франшизу КАСКО выгодно при таких условиях:

- Вы опытный водитель с большим стажем безаварийной езды.

- Вы считаете, что проще оплатить мелкое повреждение, чем заниматься процедурой оформления страхового случая.

- Вашей целью является наиболее низкая стоимость КАСКО за счет франшизы по риску «Ущерб», а реальный интерес представляют риски «Угон/хищение».

Как работает динамическая франшиза в КАСКО?

Сейчас Вы узнали о двух видах вычитаемой части из страховой суммы. Но есть ещё и третий вид безусловной франшизы – динамическая. При динамической франшизе предусмотрено несколько случаев возмещения ущерба. По мере прибавления страховых случаев, соответственно возрастает и величина франшизы. Другими словами говоря, при первой аварии страховая компания не вычитает размер франшизы, при второй аварии берёт 5% от её размера, при третьей аварии – 10% и так далее по возрастающей. Это приблизительные данные, не касающиеся конкретной СК. В нашем примере с автомобилем стоимостью 600 000 руб. во время первого ДТП компания выплачивает ущерб полностью. Во время второго ДТП за минусом 5% от страховой суммы (т.е. за минусом 30 000 руб.). Во время второго ДТП за минусом 10% от страховой суммы (т.е. за минусом 60 000 руб.). Таким образом, страхователь может рассчитывать на полное покрытие расходов только в первый раз. В последующие разы сумма компенсации будет уменьшаться. Это послужит стимулом для концентрации внимания на дорогах и уменьшения аварийности.

По статистике число аварий в России превышает аварийность стран Запада в три раза. Это говорит о том, что динамическая франшиза занимает «достойное» место в Российском автостраховании. Особое значение она имеет для неопытных водителей, но и для аккуратных и опытных водителей так же представляет интерес. Прослеживаемая тенденция увеличения аварийности приводит к таким выводам. Создаётся впечатление, что динамическая франшиза будет и дальше распространяться на страховом рынке России.

Применяться динамическая франшиза может и в других аспектах по индивидуальному усмотрению руководства СК. У каждой компании могут быть предусмотрены свои программы страхования, отличающиеся от программ других страховых компаний.

Когда от франшизы при КАСКО лучше отказаться?

Рассматриваемая опция выгодна не всем клиентам страховых компаний. В частности, от скидки лучше отказаться автовладельцам, которые чаще других попадают в аварии и обращаются в страховые компании.

Если сэкономить на начальном этапе оформления КАСКО, можно привлечь массу проблем в будущем.

Так что малоопытным водителям, находящимся на этапе обучения, лучше отказаться от франшизы или выбрать подходящий для себя вариант.

Многие новички намеренно платят полную стоимость КАСКО и включают в договор все опции, чтобы быть защищенными на дороге.

Опыт эксплуатации показывает, что человек без стажа вождения может попадать в аварии по нескольку раз в месяц. Особенно это актуально для людей, которые выехали на дорогу после сорока лет.

При наличии дополнительных рисков лучше сразу произвести расчет с учетом полного объема выплат.

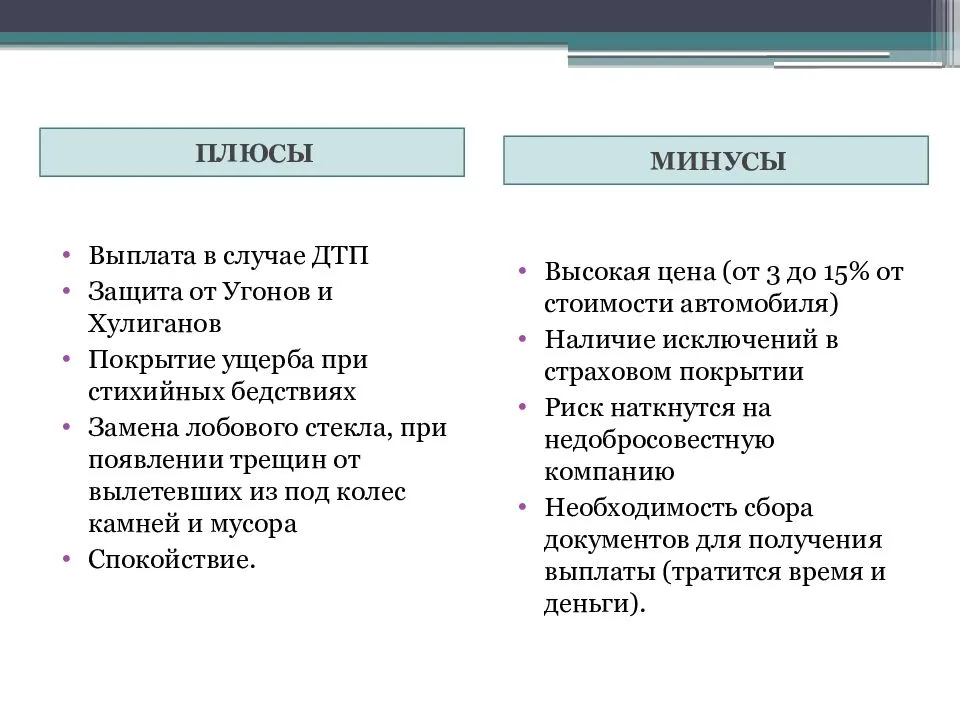

Страхование КАСКО с франшизой: плюсы и минусы

Прежде чем использовать страховой продукт на практике, необходимо оценить его достоинства и недостатки. В нашем случае имеются и те и другие. Начинать принято с хорошего, поэтому рассмотрим сначала достоинства франшизы в страховании:

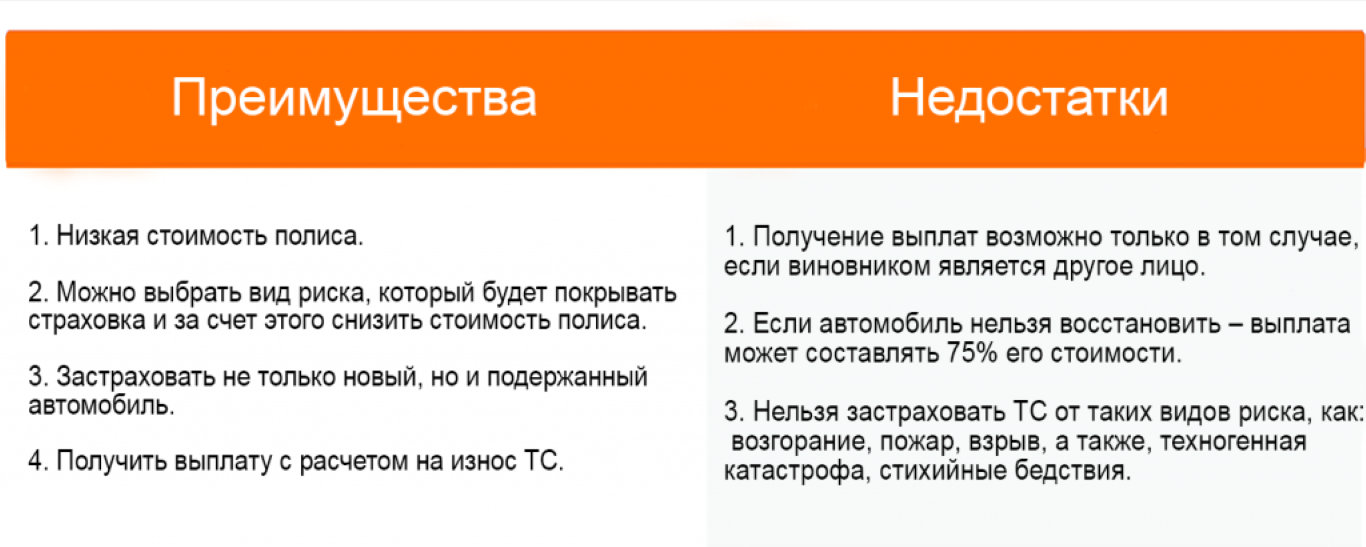

- Ощутимая экономия при покупке полиса. Как правило, его стоимость обратно пропорциональна размеру франшизы. Чем больше участие страхователя в риске — тем дешевле страховка.

- Не нужно обращаться в страховую компанию и фиксировать наступление страхового события при незначительной сумме ущерба. Величина возмещения по таким эпизодам часто не оправдывает затраченного на их оформление времени. Кроме того, автовладелец может сразу начать ремонт, не дожидаясь завершения процедуры.

- Благодаря установленному порогу мелкие повреждения авто не попадают в историю страхователя, позволяя ей оставаться безупречной. А это, в свою очередь, приводит к еще более значительным бонусам и скидкам со стороны страховой компании.

Если говорить о недостатках страхования КАСКО с франшизой, то можно выделить следующие моменты:

- Сложности с кредитными автомобилями. Обычно расходы по страхованию ложатся на плечи заемщика, поэтому наличие или отсутствие скидки кредитору безразлично. А вот в сохранении стоимости залогового имущества кредитная организация, наоборот, очень заинтересована. В то же время нет никаких гарантий, что заемщик будет восстанавливать авто за свой счет. Поэтому банки, как правило, не рассматривают варианты страхования с франшизой.

- Существует опасность занижения суммы ущерба страховщиком с целью уклонения от выплаты страховки. Эксперты страховой компании могут оценить повреждения так, чтобы итоговая сумма не превышала установленного порога. Подобные манипуляции имеют место при фиксированном размере франшизы.

КАСКО с франшизой: плюсы и минусы

Условная франшиза менее популярна, чем безусловная, поэтому в основном выделяются преимущества вычитаемой (безусловной) франшизы.

Зачастую страховые компании даже не выделяют условную и безусловную франшизы, а предлагают условия только безусловной.

Ответить на вопрос, выгодна ли франшиза для автовладельца, достаточно сложно.

Выгода будет зависеть от конкретного страхового случая, а выбор зависит от опыта вождения водителя, его потребностей и возможностей.

Такие особенности могут стать как преимуществом, так и недостатком при выборе договора страхования автомобиля.

Среди плюсов франшизы КАСКО можно выделить:

- снижение на большую, чем величина франшизы, стоимости полиса КАСКО. Такое преимущество особенно ощутимо во время расчета стоимости полиса для водителей с небольших стажем, т. к. обычно для них устанавливаются повышенные коэффициенты в страховых компаниях;

- значительная экономия времени, т. к. по незначительным страховым случаям автовладелец не обращается в страховую компанию.

К главному минусу можно отнести то, что если произошла небольшая авария, а ущерб от нее не превышает величину франшизы, то владелец проведет ремонт автомобиля за свой счет и станет «безубыточным клиентом», т. е. фактически отсутствует возможность заявлять о мелких убытках.

Выбор франшизы КАСКО должен быть основан на реальных преимуществах такого страхования для вашего автомобиля.

Проанализируйте все плюсы и минусы, а также необходимость открытия франшизы для принятия верного решения.

КАСКО без франшизы

Это классическая форма договора, в условиях которого предусмотрено возмещение ущерба по различным повреждениям в любом количестве и размере компенсационных выплат. Такое КАСКО стоит дороже, но гарантирует полное покрытие поломок на всё время действия договора. Если автомобиль не слишком дорогой и иностранного производства, тогда полис КАСКО возможно приобрести по разумной цене. Автомобиль, находящийся под залогом банка, вполне можно застраховать по КАСКО без франшизы и предоставить копию полиса заимодавцу.

На дорогие иномарки классическое КАСКО стоит приличных денег, но так же обеспечивает покрытие повреждений на весь период действия полиса. Некоторые компании могут предложить КАСКО в рассрочку. Взносы могут быть разбиты на разные промежутки времени, которые прописываются в полисе. В графах по рассрочке платежей проставляются даты и суммы, подлежащие оплате. Единственным условием данного полиса может быть погашение задолженности при возникновении аварии. СК вправе требовать досрочной оплаты взносов с целью возмещения нанесённого ущерба.

Если у Вас автомобиль в кредите, но Вы не хотите оформлять классическое КАСКО, то стоит дождаться погашения кредита, и оформить полис с вычитаемой суммой. Может быть у Вас возникло желание погасить кредит раньше срока? Тогда Вы можете оформить КАСКО с франшизой, обдумав все плюсы и минусы, как своего авто, так и Ваших возможностей. Успешного Вам вождения при наличии страхового полиса КАСКО с франшизой.

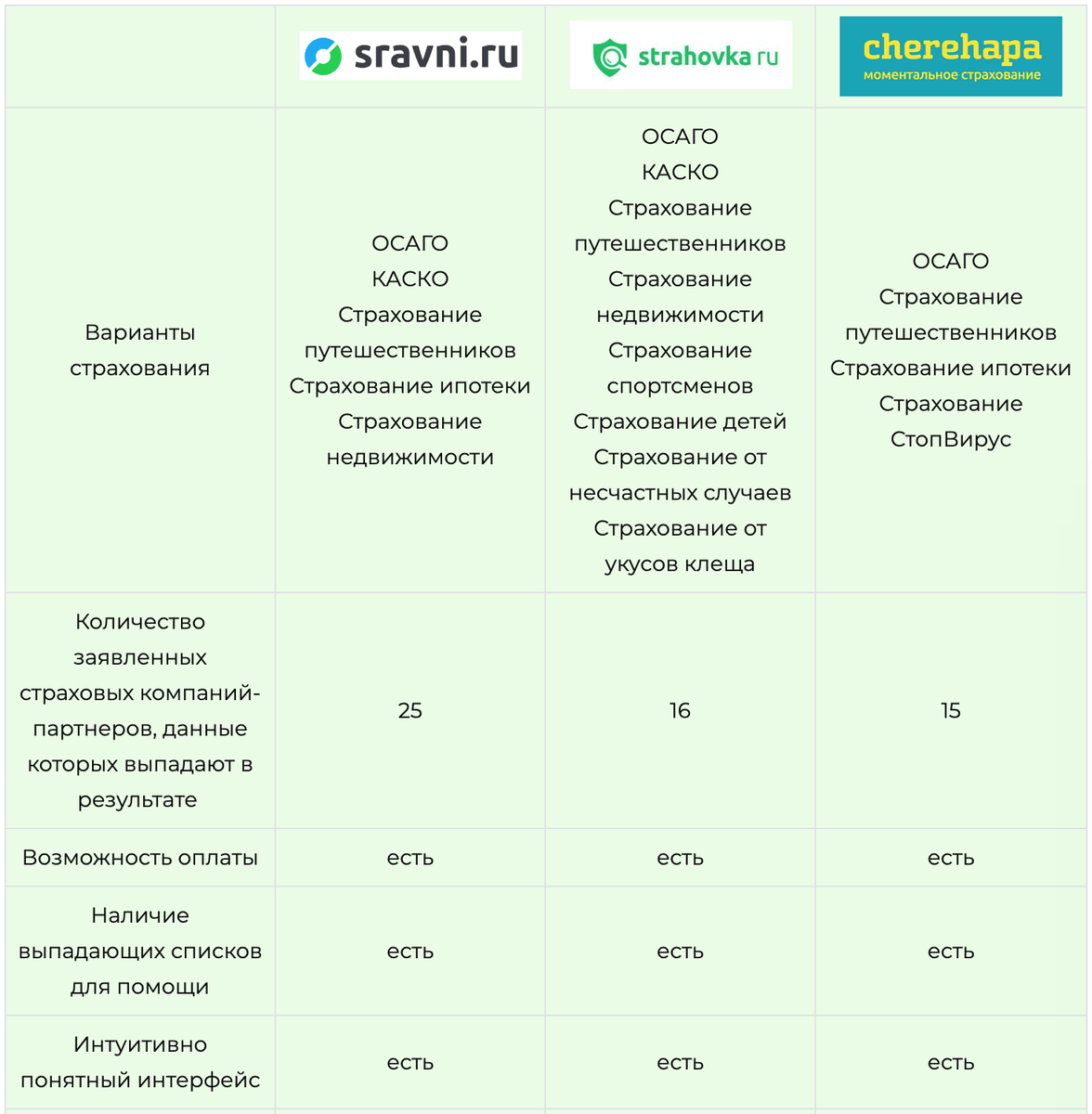

Как рассчитать онлайн?

Каждая крупная страховая компания, которая работает с предложениями по франшизе, считает своим долгом разместить на своем информационном ресурсе онлайн калькулятор, который позволит гражданам рассчитать примерную стоимость будущего страхового полиса. Таким нехитрым образом граждане будут знать какую сумму должны будут заплатить.

- В первую очередь сайт запросит вас ввести название населенного пункта, где вы проживаете.

- Затем введите марку вашего автомобиля.

- Выберите год производства машины.

- Выберите модель.

- Выберите тип двигателя.

- А затем комплектацию.

- Укажите тип коробки передач.

- Укажите, на какой автомобиль вы хотите оформить комплексное автострахование, новый или с пробегом.

- Введите его оценочную стоимость.

- Укажите дату начала использования машины самым первым хозяином.

- Указывается пробег.

- Указывается способ приобретения, наличие автозапуска и противоугонной системы.

- Затем вводятся данные о лицах, которые могут быть допущены к управлению. Это суммарная информация из паспорта и водительского удостоверения.

- После этого заполняются параметры страхового полиса, например, дата начала и окончания использования, размер скидки, размер франшизы и так далее.

- Необходимо нажать на кнопку «рассчитать».

После непродолжительной загрузки сайт выдаст вам информацию о примерной стоимости страховки по форме КАСКО с франшизой на ваш автомобиль.

Другие виды франшизы

Страхователи предлагают другие виды франшиз в полисах КАСКО, среди них:

- временная (выплата компенсации при страховом случае в конкретное время, например, по будням);

- льготная (выплата компенсации при отсутствии вины автовладельца в причинении убытков);

- высокая (покрытие дорогостоящих убытков страховщиком с последующим возмещением у автовладельца);

- регрессивная (с увеличением размера франшизы снижается стоимость полиса).

Каждый из видов франшиз в страховании КАСКО выгодно использовать в зависимости от опыта водителя, марки транспортного средства, условий, в которых человек вынужден передвигаться. Например, временная станет средством экономии для людей, которые в выходные ставят автомобиль на стоянку. Высокую выберут владельцы автофур или машин с дорогим обслуживанием.

Динамическую франшизу со второго страхового случая оценят опытные водители, редко попадающие в неприятности на дороге. При первом обращении страховщик полностью возмещает затраты на ремонт. Во второй раз размер освобождения увеличивается и растет с каждым следующим обращением. Некоторые автомобилисты, оформив такой договор, не спешат в свою компанию с небольшими поломками. Выгоднее самостоятельно отремонтировать технику, а в страховую идти, только если требуется серьезный ремонт.

Как вернуть франшизу по КАСКО через ОСАГО

Чтобы получить назад внесенную по франшизе сумму, страхователь должен с собранными документами обратиться в страховую компанию, которая предоставила ему услугу комплексного страхования. Далее клиент получит направление на восстановление автомобиля и будет обязан внести размер франшизы. Теперь можно обращаться за получением возврата на основании полиса ОСАГО. Главное, чтобы к этому моменту уже был установлен виновник аварии.

Более привлекательной является ситуация, когда полисы добровольного и обязательного страхования оформлены в одной страховой компании. В этом случае для получения возврата будет достаточно направить страховщику заявление о возврате средств по франшизе.

Если полисы КАСКО и ОСАГО были приобретены в разных страховых компаниях, водителю придется потратить больше сил на возврат средств. Чтобы получить возмещение в этом случае, необходимо обратиться в центр выплат страховой компании.

Совершить нужно следующие действия:

- У страховщика, который на основании полиса КАСКО предоставил ремонт транспортного средства, забрать принесенный ранее пакет документов.

- Направить полученные бумаги в страховую компанию, в которой был приобретен полис ОСАГО.

- Предоставить страховщику квитанции о внесении средств по франшизе.

- В соответствии с предоставленным образцом составить текст заявления на получение возврата средств.

- Предоставить страховщику банковские реквизиты, на которые страхователь желает получить сумму возврата.

При составлении заявления следовать предоставленному стандарту очень важно. Каждый страховщик на собственное усмотрение определяет правила заполнения данного бланка

Однако во всех образцах страхователь должен будет указать сумму причиненного ущерба и размер внесенной по франшизе суммы.

Возмещение средств по франшизе обычно длится от 15 до 40 дней. Длительность периода ожидания зависит от сопутствующих обстоятельств, например, особенностей произошедшего дорожно-транспортного происшествия или политики страховой компании.