○ Судебная тяжба со страховой.

Подача искового заявления в суд в отношении страховой компании происходит в следующих случаях:

- Отказ от признания полной гибели транспортного средства.

- Занижение страховых выплат при признании полной гибели.

- Неправомерное приобретение или продажа автомобиля (его годных остатков) при признании полной гибели.

- Признание полной гибели при отсутствии на то оснований.

Каждый из случаев, как правило, возникает, когда страховая компания стремится снизить размер страховых выплат. Чтобы начать разбирательство, в районный суд нужно подать следующий пакет документов:

Исковое заявление. Если истец обладает юридическими знаниями, то может составить его самостоятельно, соблюдая требования, предусмотренные ст. 131 ГПК РФ. В противном случае стоит обязательно обратиться к профессиональным юристам. Обязательно нужно привести все расчеты (можно либо в самом заявлении, либо в приложении к нему), а также указать сумму иска.

Копия квитанции об оплате госпошлины. Согласно п. 1 ч. 1 ст. 333.19 НК РФ, в данном случае размер пошлины будет зависеть от суммы, которую истец требует от ответчика

Важно, что размер иска – это не стоимость автомобиля, а именно причитающаяся его владельцу страховая выплата.

- Пункт 1 часть 1 статьи 333.19 НК РФ определяет размеры пошлины следующим образом:

- «до 20 000 рублей – 4 процента цены иска, но не менее 400 рублей;

- от 20 001 рубля до 100 000 рублей – 800 рублей плюс 3 процента суммы, превышающей 20 000 рублей;

- от 100 001 рубля до 200 000 рублей – 3 200 рублей плюс 2 процента суммы, превышающей 100 000 рублей;

- от 200 001 рубля до 1 000 000 рублей – 5 200 рублей плюс 1 процент суммы, превышающей 200 000 рублей;

- свыше 1 000 000 рублей – 13 200 рублей плюс 0,5 процента суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей».

- Копии документов, подтверждающих право собственности на автомобиль. Главным образом, это свидетельство о регистрации, однако настоятельно рекомендуется приложить также технический паспорт, справку-счет и договор купли-продажи.

- Копия паспорта с 2 по 5 страницы.

- Копия договора страхования. В зависимости от содержания иска и ответчика, это могут быть КАСКО и ОСАГО как вместе, так и один из них.

- Копии актов обследования автомобиля страховыми экспертами. Перед тем, как осуществить выплату, страховщик должен представить страхователю все расчеты, а также иные документы, касающиеся оценки повреждений.

- Копии документов, подтверждающих наступление страхового случая. К ним можно отнести судебные решения, протоколы ДТП, а также любые другие официальные документы, которые дают понятие об аварии.

- Заключение компании или специалиста, проводивших экспертизу. Данный документ прилагается только в случае, если страхователь провел собственными силами экспертизу, прибегнув к помощи специалистов.

Страхователь должен по сути доказать два факта: правоту своих расчетов и неправоту расчетов или позиции страховщика. Основываться доводы сторон могут на математических или фактических ошибках, поэтому требуется до судебного разбирательства подробно изучить расчеты страховой компании и еще раз проанализировать собственные. Если возникают сомнения в достоверности расчетов обеих сторон, суд может назначить независимую экспертизу. Компанию, которая будет ее проводить, выбирается по согласованию со сторонами, но если их мнения различаются, то судья сам выбирает фирму. Если страхователь выигрывает дело, ему причитаются выплаты по его расчетам, а также все затраты на судебное разбирательство, если страховщик – сумма остается неизменной (естественно, затраты также возмещаются, но уже истцом).

Выплаты по ОСАГО при ДТП с пострадавшими

Когда есть пострадавшие в аварии, необходимо сделать все для того, чтобы направить их в больницу. И если водителю, у которого пострадает машина, будет выплачена компенсация в соответствии с повреждениями, то людям выплаты осуществляются в соответствии с нанесенными травмами.

Итак, сколько покрывает ОСАГО в случае нанесения вреда жизни и здоровью, мы уже знаем, это 500 000 рублей, однако при наступлении определенных случаев, страховая компания платит строго фиксированную сумму.

| Нанесенный ущерб | Размер компенсации в % | Сумма выплат для участников ДТП |

|---|---|---|

| Инвалидность 1 степени | 100 | 500 000 руб. |

| Инвалидность 2 степени | 70 | 350 000 руб. |

| Инвалидность 3 степени | 50 | 250 000 руб. |

| Ребенок-инвалид | 100 | 500 000 руб. |

Правила возмещения ущерба по ОСАГО при ДТП пострадавшим подразумевает под собой некие денежные выплаты в зависимости от степени повреждений. Например, при внутреннем кровотечении до 1000 мл, размер компенсации составит 7%, что равнозначно сумме 35 000 рублей. Тогда сколько выплачивает ОСАГО, если крови будет потеряно больше? Выплаты составят 10%, то есть 50 000 рублей.

Как видно из примеров, в некоторых ситуациях компенсация несколько заниженная, хотя в некоторых случаях это все же лучше, чем ничего.

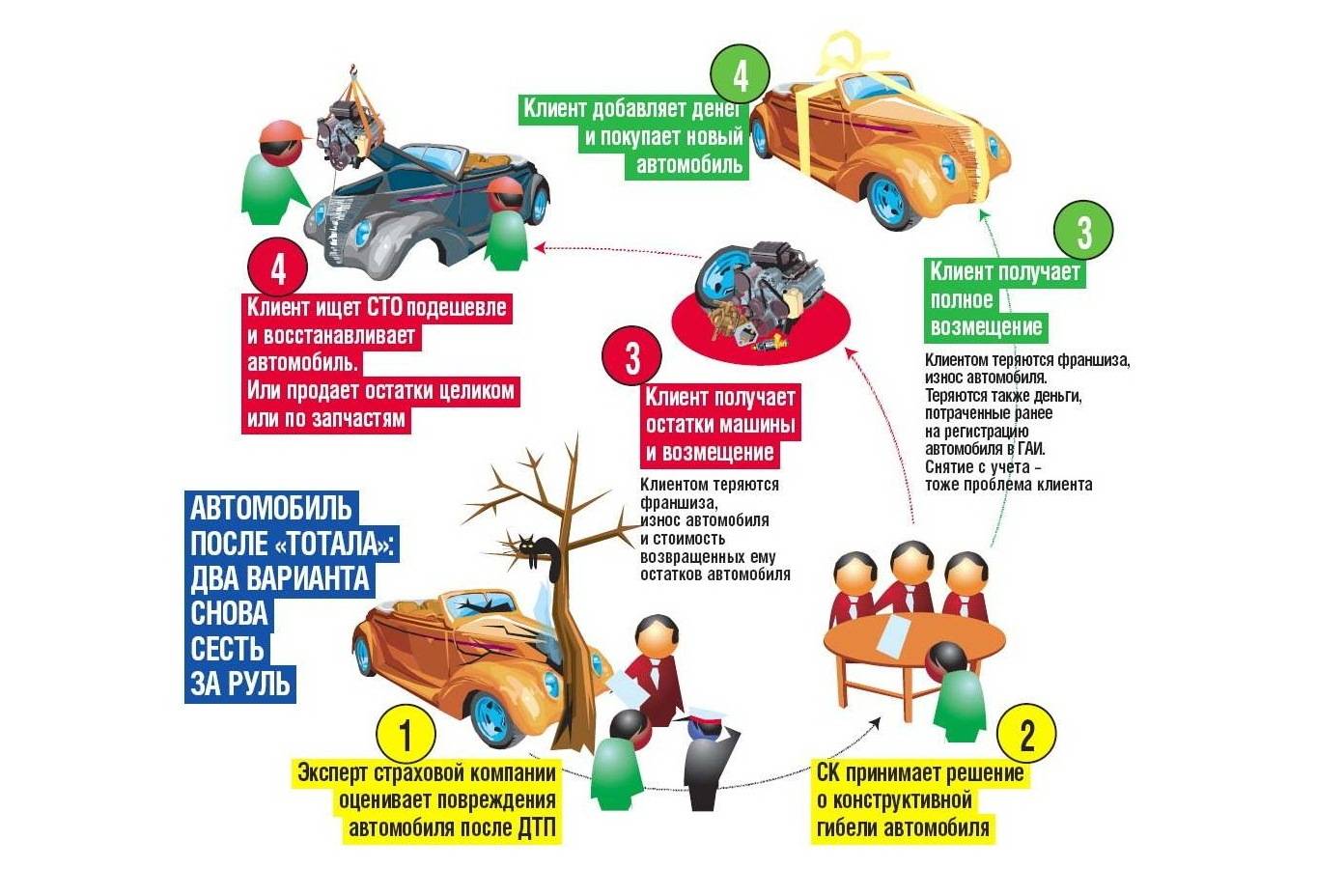

Когда автомобиль уходит в тотал

Процесс урегулирования осуществляется в последовательности, указанной в договоре со страховой компании о КАСКО. Главным различием является то, что часть страховых компаний оставляют годные к эксплуатации запчасти себе, в то время как другие отдают их клиентам

Выжившие после запчасти аварии, даже металлический корпус, имеют определенную цену на рынке. За эту цену их возможно продать. Стоимость этих остатков оценивается страховой компанией.Если по условиям договора вы должны оставить тотальное авто себе, то из выплачиваемой суммы будет вычтена цена «выживших» запчастей.

Перед этим страховая компания производит расчет стоимость транспортного средства на момент, когда случилась авария. Затем страховщик определяет суммарную цену выживших запчастей. В итоге, вы получаете сумму, равную разнице между суммой страховых выплат за «тотальное» авто и суммарной стоимостью запчастей, годных к использованию.

Если же транспортное средство отходит страховой компании, то вам будет выплачена полная стоимость вашего авто на момент, когда случилось происшествие. Иными словами, сумма выплат составит разницу между страховой суммой вашей машины и степень износа за период действия договора КАСКО. В этом случае также происходит расчет стоимости «выживших» остатков ТС, но он осуществляется исключительно для страховщика, поскольку никак не влияет на объем выплат.

Компания признает машину тотальной при сильном повреждении после:

- пожара;

- стихийного бедствия;

- ДТП;

- противоправных действий третьих лиц.

Ремонт или деньги: что выгоднее?

При ДТП в 2023 году ОСАГО покрывает размер возмещения до максимальной суммы, установленной в полисе. Но какую сумму выплатит страховая компания – это зависит от многих факторов. Что делать, если страховая отказывает в выплате или занижает ее?

ОСАГО выплачивает страховку для компенсации расходов по ремонту поврежденного транспортного средства или в форме денежной компенсации. Однако не всегда покрытие полиса достаточно, чтобы полностью возместить все затраты. В таких случаях может быть выгоднее выбрать ремонт, особенно если сумма возмещения от страховой компании не хватает для полного восстановления автомобиля.

Не всегда страховая компания выплачивает деньги по оценкам, полученным по официальной процедуре, такой как европротокол. Часто возникают разногласия, и страховая предлагает сумму, которая ниже реальной стоимости ремонта

В таких случаях важно знать свои права и возможности. Самым верным способом защиты интересов в этой ситуации является обращение в соответствующие органы или суд

Кроме того, важно помнить, что ОСАГО не покрывает расходы на ремонт по повреждениям, которые были получены вследствие неблагоприятных погодных условий или износа деталей. Это также следует учитывать при определении выбора между ремонтом и получением денежной компенсации

Таким образом, при решении, что выгоднее после ДТП – ремонт или деньги, необходимо учитывать размер возмещения от страховой компании, состояние автомобиля, дополнительные расходы, а также свои предпочтения и желания

Важно помнить, что в случае неправильного выбора можно остаться с неремонтированным автомобилем или нехваткой денег на покрытие всех расходов

Какой срок исковой давности регресса по ОСАГО?

Между тем, для реализации данного страховой организации права законом отведён срок. В нашем случае он равен общему сроку исковой давности и составляет 3 года. А дата отсчёта срока начинается со дня, когда страховщик узнал или должен был узнать о праве регресса. Речь здесь идёт не всегда о дате ДТП, но о дате, когда у страховой оказались материалы дела или другие документы, подтверждающие наличие права взыскания с виновника денег.

Обратите внимание на важную тонкость! Исковая давность регресса по ОСАГО в судебной практике 2023 года не применяется автоматически. Если вы сами не заявите возражение в связи с истечением давности регресса, то суд может удовлетворить требования страховой компании

Поэтому на такие суды нужно как минимум прийти (или отправить почтой возражение).

Что означает тотал после ДТП?

В самом общем и простом случае тотальная гибель автомобиля после аварии наступает, когда транспортное средство погибло конструктивно:

- его разорвало,

- оно сгорело,

- «намотало» на столб или дерево,

- перевернулось на крышу и кувыркалось до полной гибели.

В таком случае всем понятно, что восстановить транспортное средство и его технические показатели не получится. Выход один – металлолом.

Но в некоторых случаях даже небольшие на первый взгляд повреждения могут привести к тоталу по ОСАГО, например, если у автомобиля пострадала крыша, выстрелили подушки безопасности.

Но бывает и «экономический тотал»!

Данное понятие в большинстве случаев и фигурирует при страховых случаях по ОСАГО, поскольку такое событие наступает чаще, чем конструктивная гибель машины.

Само понятие «экономический» – это разговорный термин, призван сразу обратить внимание собственника машины на то, о чем идет речь. А речь идет о затратах на восстановление транспортного средства

Таким образом, экономическая тотальная гибель – это просто порядок расчёта выплаты, когда страховщику становится невыгодно восстанавливать авто.

При определении, «погибла» после ДТП машина или нет, эксперт сперва приблизительно, при осмотре транспортного средства, а затем в экспертизе принимает решение о том, экономически целесообразно или нецелесообразно ремонтировать и восстанавливать данное авто. Если ремонтировать его нецелесообразно, то говорят, что наступила полная гибель авто.

Для целей ОСАГО под полной гибелью понимаются случаи, когда ремонт поврежденного ТС невозможен либо стоимость ремонта равна или больше стоимости машины на дату ДТП.

Полная гибель (тотал) автомобиля

В автостраховании есть такое понятие как полная (или конструктивная) гибель автомобиля, так называемый «тотал». Это означает, что автомобиль получил существенные повреждения, ремонт которых будет стоить дороже, чем определенный процент стоимости автомобиля. Понятие конструктивной гибели (тотала) автомобиля есть и в ОСАГО, и в каско.

Полная гибель автомобиля (тотал) по ОСАГО

Условия полной гибели автомобиля по ОСАГО четко зафиксированы в законодательстве. Согласно закону «Об ОСАГО», под полной гибелью автомобиля подразумеваются повреждения, которые либо вообще нельзя устранить, либо их ремонт по стоимости будет равен или больше стоимости авто на момент ДТП.

Если экспертиза признала полную гибель автомобиля (тотал) по ОСАГО, размер компенсации от страховой компании рассчитывается следующим образом:

- выясняется действительная стоимость автомобиля – рыночная цена, за которую можно было бы продать машину по состоянию на день ДТП,

- рассчитывается стоимость остатков машины, условно пригодных к дальнейшему использованию (например, каких-то уцелевших деталей или металла),

- из действительной стоимости вычитается стоимости условно пригодных для использования остатков («годных остатков транспортного средства») – это и есть сумма, которая будет выплачена потерпевшему в случае тотала по ОСАГО.

При этом стоит учитывать, что максимальная сумма, которую может получить потерпевший по ОСАГО, – 120 000 рублей. Все остальное придется взыскивать с виновника ДТП через суд (в том случае, если он не возместит ущерб добровольно).

Если вы не согласны с решением страховщика по полной гибели автомобиля, вы можете провести независимую экспертизу, в ходе которой будет оценен не только ущерб, но и действительная стоимость вашего авто на момент ДТП.

Полная гибель автомобиля (тотал) по каско

В каско также существует такое понятие, как полная или тотальная гибель автомобиля, однако здесь это вопрос более сложный и запутанный.

Во-первых, предел, свыше которого повреждения автомобиля считаются «тоталом», каждая страховая компания устанавливает самостоятельно. Он прописывается в договоре каско и обычно составляет 70-75% от стоимости авто. Другими словами, если ремонт поврежденного автомобиля обойдется дороже, чем 70-75% его стоимости, это уже полная гибель.

Бывают случаи, когда в договоре не указывается конкретный размер «тотала», в таком случае страховщик может признавать полную гибель автомобиля по своему желанию (и делает это каждый раз в случае более-менее серьезных повреждений).

Во-вторых, признание полной гибели автомобиля выгодно страховым компаниям, поэтому они стараются вынести вердикт о тотале в случае любых серьезных повреждений. В случае полной гибели автомобиля выплата считается с учетом износа (даже если во всех других пунктах договора предусмотрены выплаты без износа). Сумма износа прописывается в договоре каско и обычно составляет 1% и более от страховой суммы ежемесячно.

Например, автомобиль застрахован на 500 000 рублей, а сумма износа, прописанная в договоре, составляет 1% в месяц. Таким образом, если ДТП произошло спустя 10 месяцев после покупки полиса, то ущерб составит уже 50 000 рублей.

Если страховая компания каско признала автомобиль полностью уничтоженным, то у владельца есть два пути:

- отказаться от автомобиля в пользу страховой компании (тогда из страховой стоимости будет вычитаться только износ),

- оставить автомобиль у себя в собственности, но при этом из страховой суммы будет вычитаться не только износ, но и стоимость годных остатков транспортного средства. Естественно, что страховщики по возможности эту самую стоимость постараются завысить!

Прежде чем выбирать один из двух вариантов, вам следует просчитать каждый из них. Второй вариант, при котором вы оставляете разбитый автомобиль себе, стоит выбирать в том случае, если автомобиль еще можно восстановить или если вы уверены, что сможете продать остатки ТС. Если же с момента заключения договора прошло еще немного времени (соответственно, износ «набежал» небольшой), то лучше выбирать первый вариант, так как у вас есть шанс получить почти всю сумму каско.

Кроме того, есть еще один вариант действий автовладельца: если вы не согласны с «тоталом», вы можете провести независимую экспертизу автомобиля, чтобы определить размер ущерба. В случае, если разница в оценках страховщика и независимого эксперта окажется существенной, вы смело можете обращаться в суд.

Забирает ли страховая машину при тотале по ОСАГО

При полной гибели автомобиля владелец имеет право решить, как распорядиться годными (уцелевшими) остатками. Детали можно передать в страховую компанию для реализации или оставить себе.

Статья по теме: Особенности ОСАГО без диагностической карты, как оформить страховку, последствия

Если годные остатки переходят к страховщику, то водитель получает полную страховую выплату. Если автомобилист оставляет детали себе, то их стоимость будет вычтена из суммы компенсации. В обоих случаях страховщик будет учитывать процент износа, прописанный в договоре ОСАГО.

Страховые компании часто сотрудничают с конторами, которые занимаются реализацией поврежденных автомобилей. Тогда СК может предложить страхователю другой вариант – помочь продать годные остатки через своих партнеров, а деньги передать клиенту. При этом из суммы компенсации будут вычтены эти средства.

Как разводят автолюбителей с ремонтом?

Итак, Вы становитесь потерпевшей (возможно, частично потерпевшей) стороной в ДТП и приходите с документами в страховую компанию либо отсылаете их почтой. В результате страховая даёт Вам направление на ремонт. Ситуация стандартная на 2023 год, потому как сегодня почти все страховые уже успели заключить договоры с партнёрами-сервисами.

Развод №1: “Извольте доплатить!”

Вы берёте направление на ремонт с гордостью за Родину — точнее, большой шаг к цивилизованности государства за счёт того, что Вам теперь не стоит беспокоиться, что страховая не доплатит в случае выплаты по ОСАГО деньгами, ведь вместо этого Вам сразу отремонтируют машину!

С данным направлением Вы приезжаете в автосервис, и… Вас встречают расчётом суммы для доплаты за ремонт. Как, какая ещё доплата, ведь за всё должен платить страховщик, а водитель уже заплатил за полис ОСАГО когда-то!!! Но нет. Практика повсеместна. Но главное заключается в том, что само законодательство даёт такую возможность.

Важно!

Не получили ответа на ваш вопрос? Для вас работают наши юристы-эксперты

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Позвоните по бесплатному номеру телефона 8 (800) 555-93-08 или

Дело в том, Федеральный закон “Об ОСАГО” — это главный нормативный акт, регулирующий отношения между страховщиком и страхователем. Этот закон позволяет страховым компаниям производить калькуляцию возмещения с учётом износа, но не более 50%. Так, если Вашему автомобилю более 5 лет от роду (от даты покупки), то износ составит все 50%. Нужно отметить, что это всё с учётом и без того заниженной стоимости запчастей по базе, по которой производится такая калькуляция.

Но справедливости ради следует отметить, что износ учитывается только на запчасти и кузовные элементы, а работа считается без износа.

Статья 12, пункт 17:

Статья 19, абзац 2:

При приёме машины Вы также вправе предъявить претензии по качеству — делать это нужно к страховой компании, а не сервису.

Вас также заинтересует:

- Как страховая рассчитывает размер выплаты по ОСАГО: на дату ДТП или дату обращения за возмещением?

- Какие выплаты можно получить по ОСАГО после ДТП?

- Взыскание выплаты без износа по ОСАГО с виновника — законно ли и что делать?

Развод №2: Договор цессии

Ещё один распространённый и уже более хитрый развод автовладельцев. Но попасться на него рискуют только те, кто не очень внимательно читает то, что подписывает.

Вы аналогично предыдущей ситуации приезжаете в сервис, где Вам подсовывают бумаги на подпись. “Вот акт приёмки автомобиля, вот подписанное направление на ремонт, а вот договор ремонта…” — говорят представители сервиса…

“Стоп! Какой ещё договор ремонта?!” — скажут подкованные автолюбители. На самом деле, договора нет — есть возмещение вреда. Отношения между Вами и автосервисом не договорные, согласно Гражданскому кодексу. Это у страховой с ним договорные.

По факту же под хитрым договором Вам предлагается заключить договор цессии. Цессия — это переуступка права требования. В данном случае права требования возмещения от страховой.

Нам понятно, что Вам на этом этапе ничего не понятно. Потому-то мы прозвали такой развод более хитрым.

Суть в том, что Вы, подписывая договор цессии, продаёте организации-автосервису своё право требования у страховой компании. За что продаёте. А как раз за восстановительный ремонт. Подвох здесь в том, что после этого, если не читать договор внимательно, Вам могут отремонтировать машину некачественно — б/у запчастями, например, или договор не будет предусматривать покраску кузовных элементов.

Решение здесь тоже простое — теперь Вы вооружены, и, даже если решитесь что-то подписать переде ремонтом, то будете знать, что любые документы со словом “цессия” строго под табу для Вашей руки с ручкой. В целом же нет ничего, что законодательно обязывало бы Вас подписывать вообще любой документ на этапе сдачи автомобиля в сервис.

Теперь перейдём к основным постулатам, регламентирующим правила восстановительного ремонта автомобилей законом об ОСАГО.

Зачем нужен полис ОСАГО?

Полис ОСАГО (Обязательное страхование гражданской ответственности владельцев транспортных средств) является обязательным для всех владельцев автомобилей в России. Но зачем нужна эта страховка? Главная цель полиса ОСАГО — защитить участников дорожного движения в случае дорожно-транспортного происшествия (ДТП). При наступлении такого случая, страховая компания выплатит компенсацию пострадавшим в результате ДТП, если виновником является владелец застрахованного автомобиля.

ОСАГО покрывает риски, связанные с материальным вредом (повреждение автомобиля или имущества третьих лиц) и смертью или увечьем любого человека, включая самого виновника ДТП. При этом, полис ОСАГО не освобождает владельца от привлечения к уголовной или административной ответственности.

Какую сумму страховая компания выплатит после ДТП? Размер выплаты определяется максимальной суммой страхового возмещения, которая была установлена на данный год. В 2023 году, лимит по ОСАГО увеличится до 500 000 рублей на одного пострадавшего при причинении увечья или смерти, и до 400 000 рублей на материальный ущерб.

При этом, страховая компания выплатит лишь ту сумму, которая покрывает фактические расходы по восстановлению здоровья и устранению последствий ДТП. Если страховая заплатила по ОСАГО, но размер выплаты не хватает на полное возмещение ущерба, то владелец автомобиля может дополнительно требовать компенсацию у виновника или обращаться к своей страховой по дополнительному полису.

Также важно знать, что для получения страховки по ОСАГО необходимо составление европротокола – документа, описывающего дорожную аварию. Этот протокол играет важную роль при разрешении споров между страховой и пострадавшими

В случае возникновения разногласий со страховой компанией, необходимо обратиться в группу защиты прав потребителей или к юристу, чтобы обеспечить полное и справедливое возмещение ущерба.

Кем и как определяется

Недостаток в том, что сейчас нет единой методики, которая позволяет определить тотальную гибель автомобиля. Также нет и единого нормативно-правового акта для КАСКО, который регламентировал был данный вопрос. Преимущество в том, что ранее было больше сложностей для признания транспортного средства непригодным для восстановления. Сейчас все проходит по упрощенному алгоритму.

Кто может оценить автомобиль:

- работники страховщика, но только при условии наличия соответствующего разрешения на проведение оценки;

- независимые эксперты, имеющие лицензию на предоставление оценочных услуг.

В России популярен второй вариант. Страховщики не имеют в своем штате независимых экспертов, да и сами представители компании могут быть заинтересованными в различном исходе дела. Между страховыми компаниями и оценщиками подписывается договор о сотрудничестве. При всех ситуациях представители СК направляют автомобили на оценку в конкретную организацию. Есть риски для страхователя? Конечно, по оценке эксперта сумма ущерба может быть ниже, чем рыночная стоимость машины. Поэтому при возможности можно параллельно самостоятельно провести экспертизу и узнать стоимость возмещения.

Можно ли отказаться и оспорить тотальную гибель по ОСАГО?

Если вы считаете, что страховщик по ОСАГО неправильно посчитал ущерб и необоснованно «затоталил» ваш, казалось бы, целый автомобиль, то вы вправе спорить и не соглашаться с таким расчетом страховщика.

Если сделать независимую экспертизу?

Страховщик при определении размера ущерба и суммы выплаты или ремонта будет проводить независимую экспертизу, в которой эксперт произведет соответствующий расчет.

Соответственно, чтобы вы могли аргументированно спорить со страховщиком, вам также необходимо иметь независимую экспертизу, но в связи с новыми тенденциями в законодательстве об ОСАГО, расходы на неё вам могут не возместить.

В 2021 году действует обязательный порядок обращения к страховщику с заявлением о разногласиях, которое не подразумевает представление независимой экспертизы. И в дальнейшем при обращении к финансовому уполномоченному также нет обязанности представлять экспертное заключение, поскольку финуп сам вправе провести экспертизу и определить размер ущерба.

Если вы все же сделаете такую экспертизу, то будьте готовы к тому, что расходы на её проведение вам не возместят.

В итоге может получиться так, что последнее слово в вашем деле будет за судебными экспертами и тогда лучше, чтобы они имели в распоряжении не вашу независимую экспертизу, а хотя бы фотографии осмотра автомобиля, по которому смогут правильно всё посчитать.

Страховщики обычно не проводят детальный осмотр поврежденного ТС, и их расчет может быть не объективным, но если вы сделаете качественный осмотр, на котором будут зафиксированы не только пострадавшие элементы, но и целые годные остатки, или, наоборот, те, которые в ДТП не пострадали, но к годным остаткам их нельзя отнести, тогда суммы могут быть другие.

Подводные камни первого варианта

В 1-м случае объем возмещения может оказаться вполне приличным, даже несмотря на учтенную амортизацию. Особенно, если страховой случай произошел в начале срока действия полиса КАСКО, или же конкретным договором страхования вовсе предусмотрены условия выплаты «без учета износа». Вроде бы нормальный для страхователя вариант возмещения. Но если, например, автомобиль новый и кредитный (а популярность автокредитов не снижается), ситуация получается довольно печальная:

- Страхователь ездил на арендованной машине (иногда несколько месяцев, а бывает, что год-два) и нес при этом постоянные расходы в виде немалых процентов по кредиту.

- После признания ТС неподлежащим восстановлению, он получил выплату в полном/неполном объеме.

- Эта выплата почти целиком «ушла» выгодоприобретателю (банку) в счет погашения кредита.

В результате человек остался без автомобиля и с деньгами, которых едва хватит на первоначальный взнос за какой-нибудь недорогой автомобиль.

А страховая компания отогнала перешедшее ей в собственность ТС в дружественную автомастерскую, восстановила его почти задаром и благополучно перепродала. При этом договор КАСКО автоматически прекратил свое существование и больше по нему, в случае чего, платить не придется. Это дополнительная выгода для СК от признания авто «полностью погибшим». Правда при такой политике есть риск потерять клиента. Он наверняка уйдет в другую компанию и, кстати, ее калькулятор КАСКО насчитает стоимость страховки без повышающего коэффициента за произведенную выплату.