Можно ли приобрести ОСАГО без дополнительных страховок?

Да. И здесь для Вас возможны два варианта действий:

- обратиться в другую страховую компанию, где такие «допы» не навязывают,

- отказаться от других продуктов поверх страховки ОСАГО,

- оплатить и приобрести все дополнительные страховки, которые Вам навязывают, а затем вернуть их страховщику обратно.

Первый вариант самый простой и очевидный. Но он не всегда срабатывает по той простой причине, что и в других страховых компаниях Вам могут навязывать дополнительные ненужные Вам вещи, а то и дороже, чем в первой. Кроме того, если речь идёт о небольшом населённом пункте, то другая страховая может быть достаточно далеко от Вас.

Второй вариант не так уж прост – если Вы откажетесь от дополнительной страховки, то и полис Вам могут не продать по разного рода причинам: либо бланки закончатся, либо компьютер зависнет, либо у сотрудника рабочий день закончится (а следующий не начнётся никогда) и тому подобное. Да, ситуация в 2021 году начала существенно улучшаться. Буквально несколько лет назад практически невозможно было купить полис ОСАГО без дополнительных навязанных допуслуг и продуктов, а если где-то и было возможно, то очередь там была за месяц-другой.

А вот третий вариант – наиболее благоприятный с точки зрения числа визитов в различные органы и учреждения, в том числе в страховую компанию.

Итак, давайте обо всём по порядку!

«ВСК» — Возврат Страховки в Течении 14 Дней

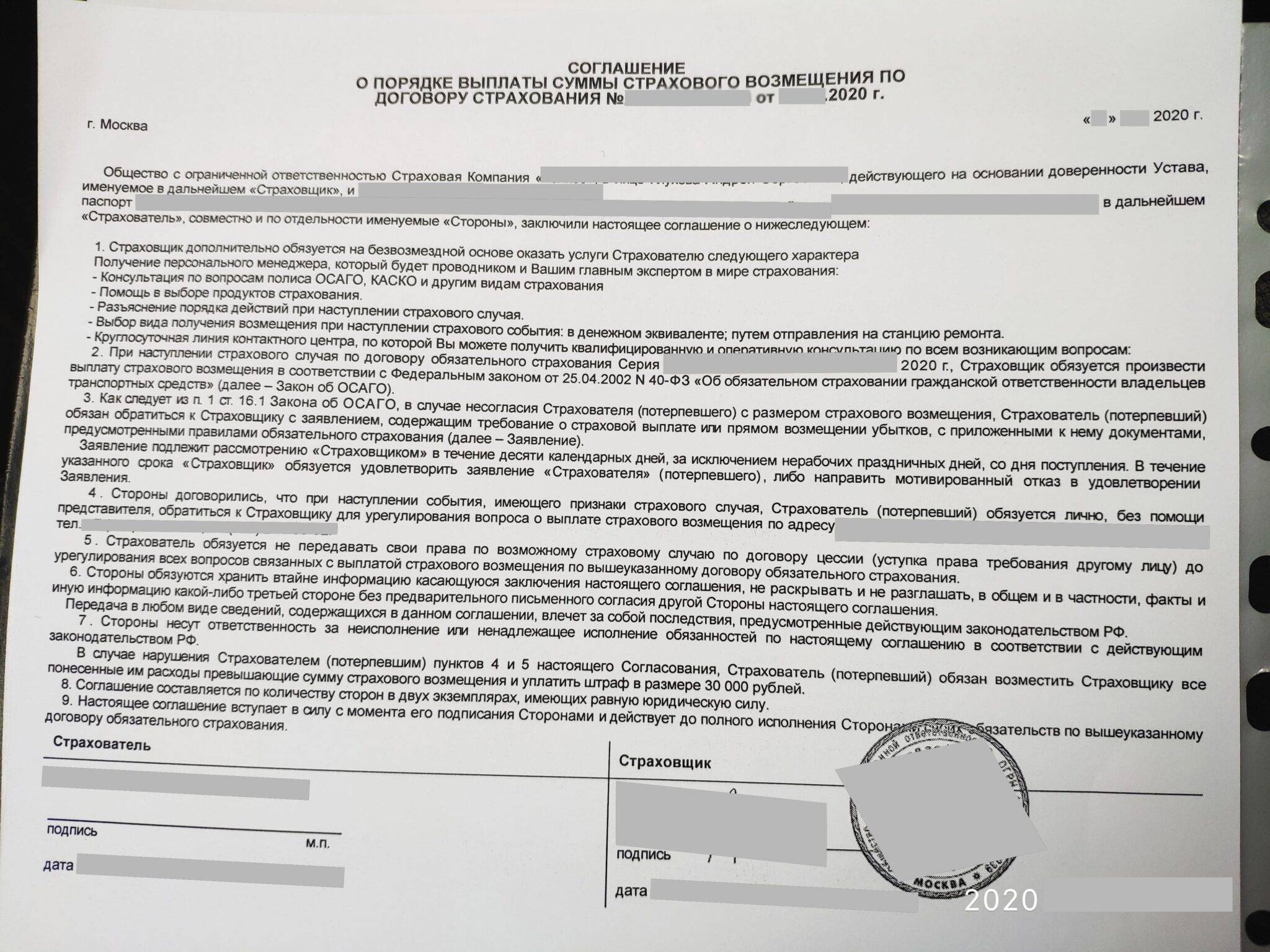

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

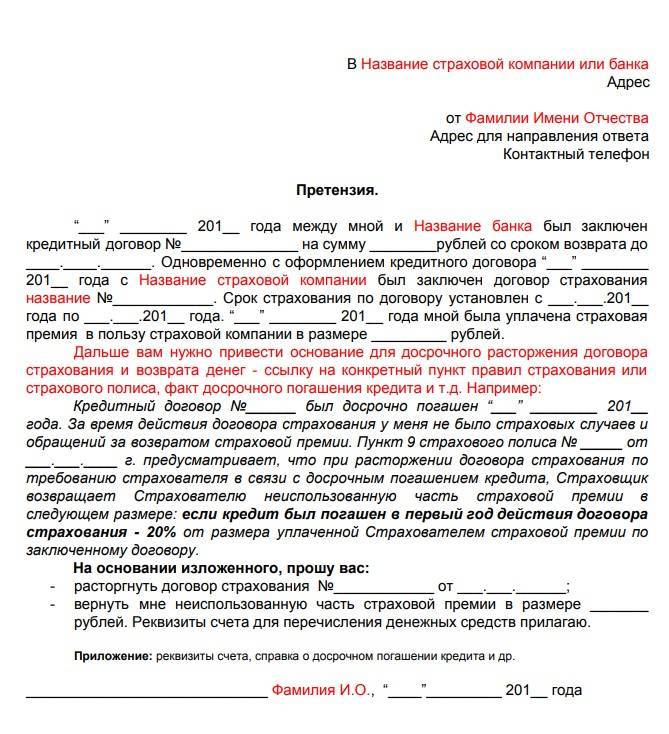

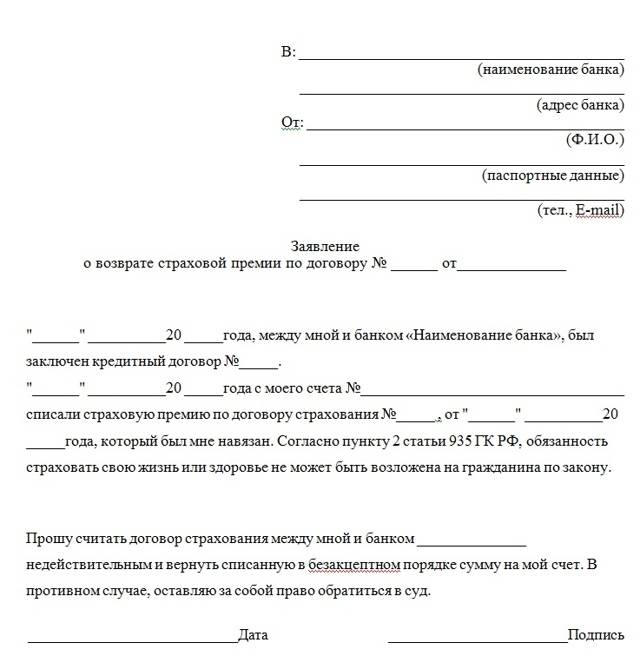

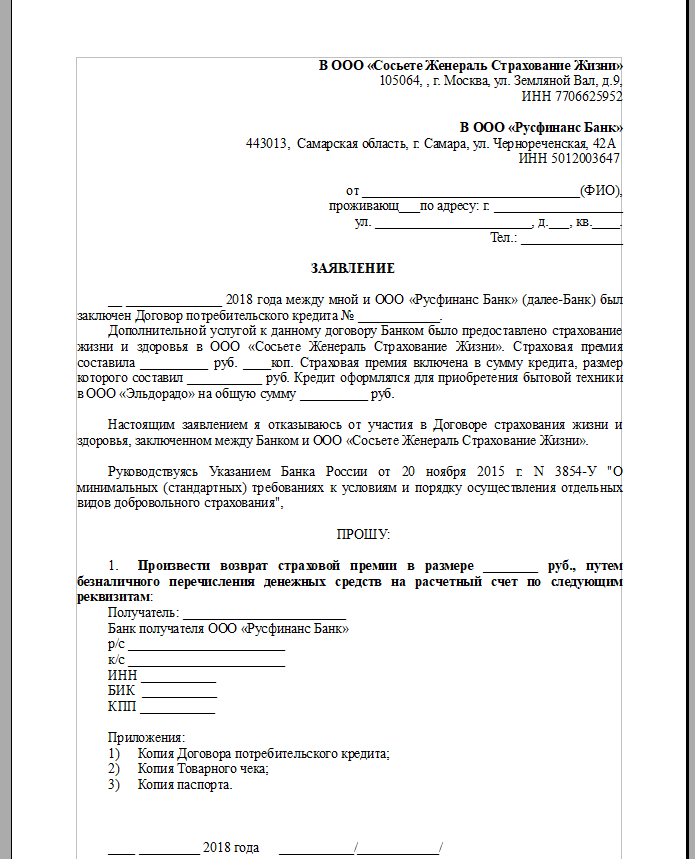

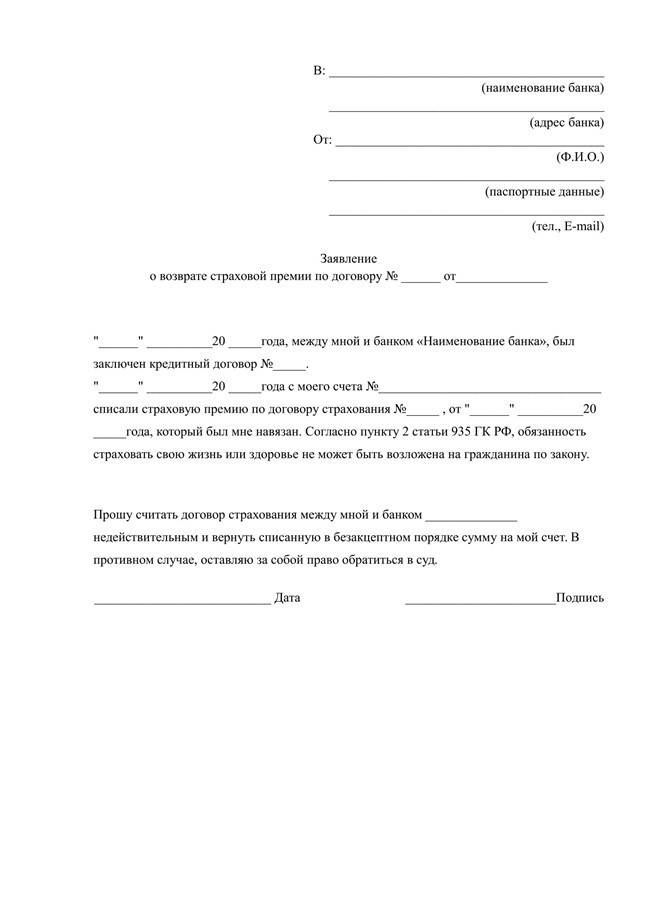

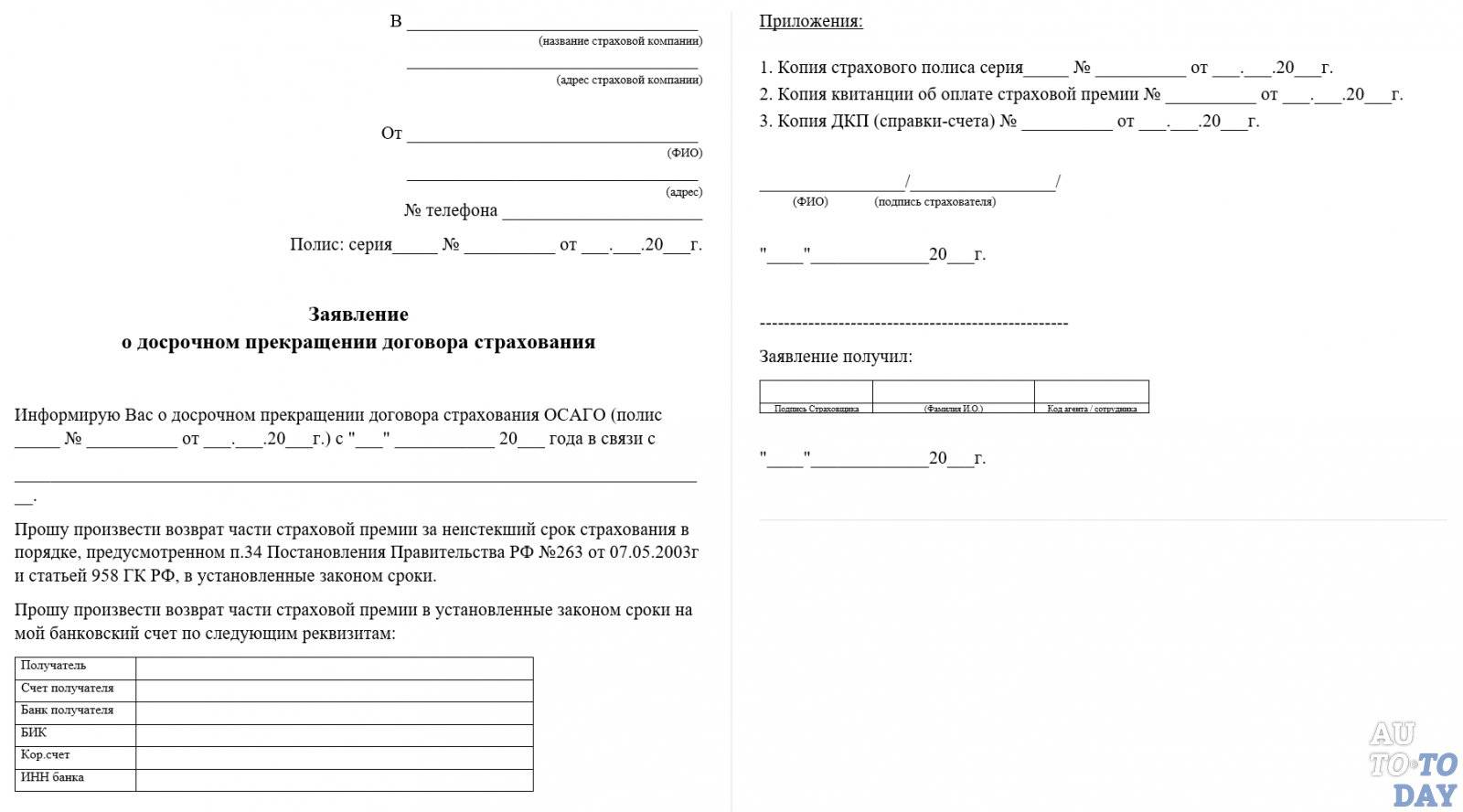

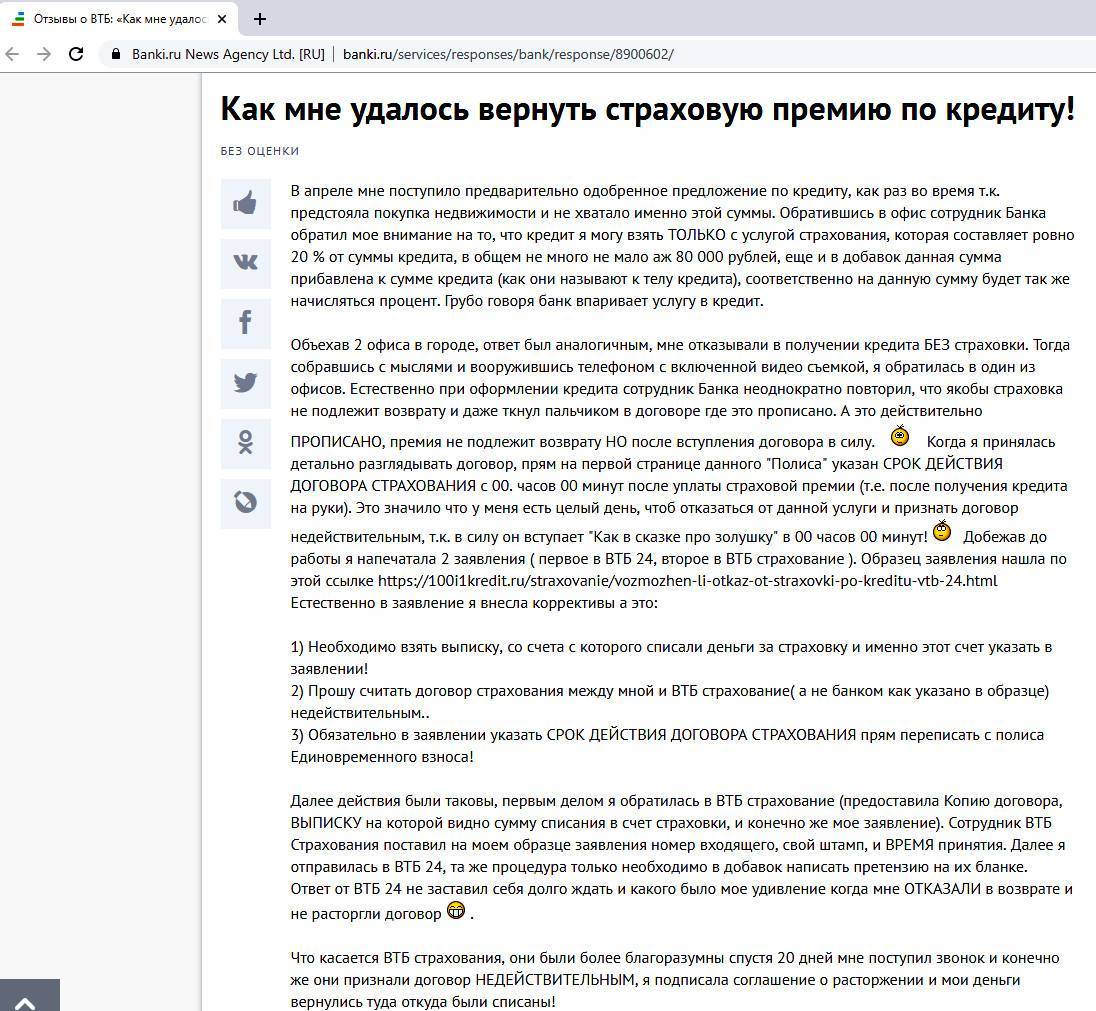

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «ВСК».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «ВСК», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

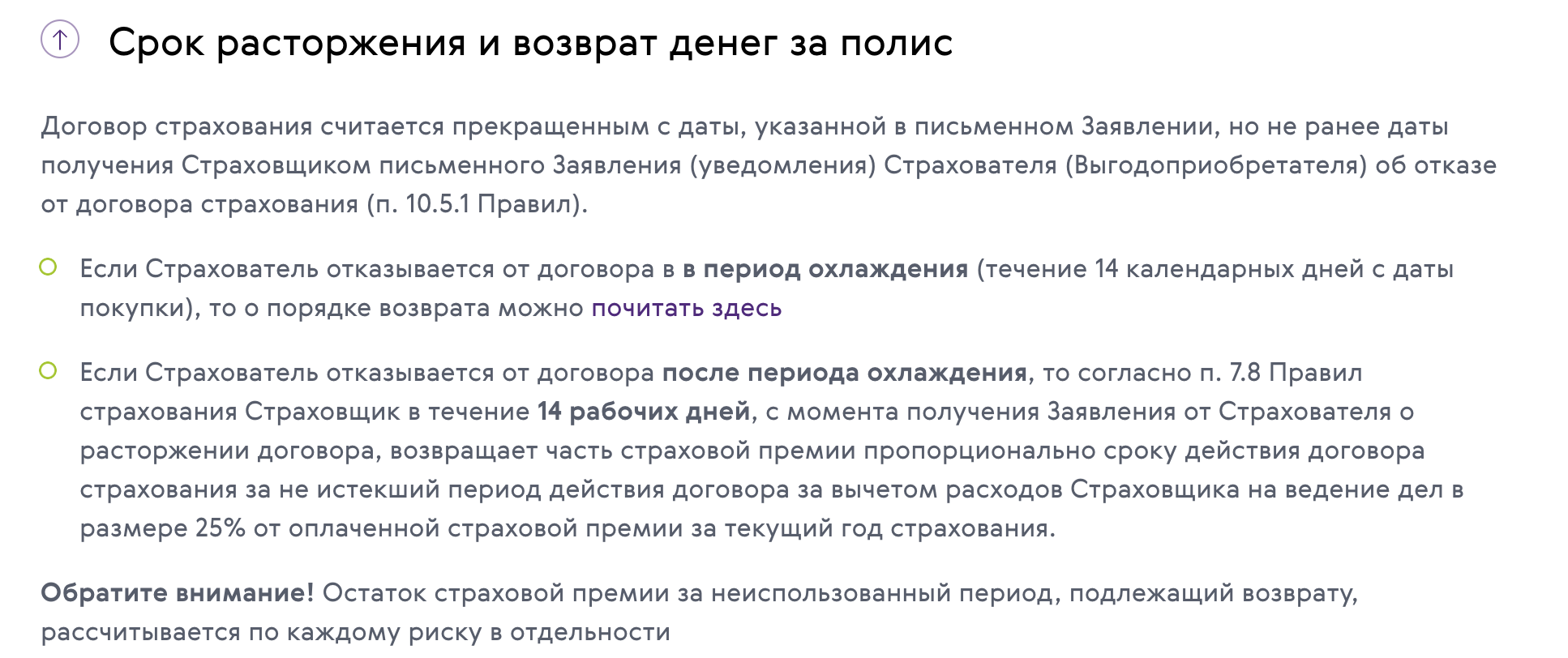

Можно ли Вернуть Страховку «ВСК» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В ВСК это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Гражданская ответственность владельцев автотранспорта

Еще одна проблема возникает у плательщиков единого налога при УСНО в отношении страхования гражданской ответственности владельцев транспортных средств. В Письме Минфина России от 01.04.2008 N 03-11-04/2/63 сказано, что такие расходы нельзя учесть при расчете единого налога. В подтверждение своей позиции финансисты приводят следующие доводы.

В пп. 7 п. 1 ст. 346.16 НК РФ сказано, что подлежат включению в состав расходов, учитываемых при исчислении единого налога, расходы на обязательное страхование работников и имущества. Пунктом 2 ст. 4 Закона “Об организации страхового дела в Российской Федерации” определено, что объектом страхования могут быть, в частности, имущественные интересы, связанные:

- с владением, пользованием и распоряжением имуществом (страхование имущества);

- с обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности).

Согласно положениям Федерального закона от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств” владельцы транспортных средств обязаны страховать именно гражданскую ответственность, наступающую при нанесении вреда жизни, здоровью или имуществу других лиц во время использования автотранспорта. Следовательно, это не имеет отношения к собственно страхованию имущества, и такие расходы не подпадают под действие пп. 7 п. 1 ст. 346.16 НК РФ.

Кстати, ранее финансисты были в этом отношении гораздо либеральнее – в Письме от 02.02.2005 N 03-03-02-05/7 они отмечали, что затраты на автогражданское страхование в целях исчисления единого налога при применении УСНО учитываются в составе материальных расходов на основании пп. 5 п. 1 ст. 346.16, пп. 2 п. 1 ст. 254 НК РФ. Да и налоговики ничего не имели против включения таких затрат в налоговые расходы (Письма УМНС России по г. Москве от 16.03.2004 N 21-09/17094 и от 24.02.2004 N 21-09/11361). Однако впоследствии (очевидно, под влиянием нового начальства) налоговые органы поменяли свою точку зрения на прямо противоположную (см. Письмо ФНС России от 09.10.2006 N 02-6-09/151).

По мнению автора, и в этом случае у настойчивых налогоплательщиков есть аргументы, которые можно было бы противопоставить налоговикам в суде. Согласно п. 2 ст. 346.16 НК РФ расходы на обязательное страхование работников и имущества принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль в ст. 263 НК РФ. В силу п. 2 названной статьи (не будем повторяться, о ней мы уже говорили) расходы по обязательным видам страхования, установленные законодательством РФ, включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ.

В рамках ст. 263 НК РФ добровольное страхование ответственности за причинение вреда отнесено к одному из видов добровольного страхования имущества, правда, только если такое страхование является условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами РФ или общепринятыми международными требованиями. Тем не менее можно предположить, что и обязательное страхование ответственности за причинение вреда в рамках ст. 263 НК РФ может быть отнесено к одному из видов обязательного страхования имущества. И если это так, то положения гражданского законодательства сразу теряют свою силу и налогоплательщик должен руководствоваться налоговыми правилами (п. 3 ст. 2 ГК РФ).

Однако такой аргумент (будем смотреть правде в глаза) неочевиден, и, как к нему отнесутся судьи, не вполне понятно. Пока судебной практики по данной проблеме нет, и арбитражное разбирательство является рискованным.

А.В.Анищенко

Эксперт журнала

“Актуальные вопросы

бухгалтерского учета

и налогообложения”

Как отказаться от навязанного страхования?

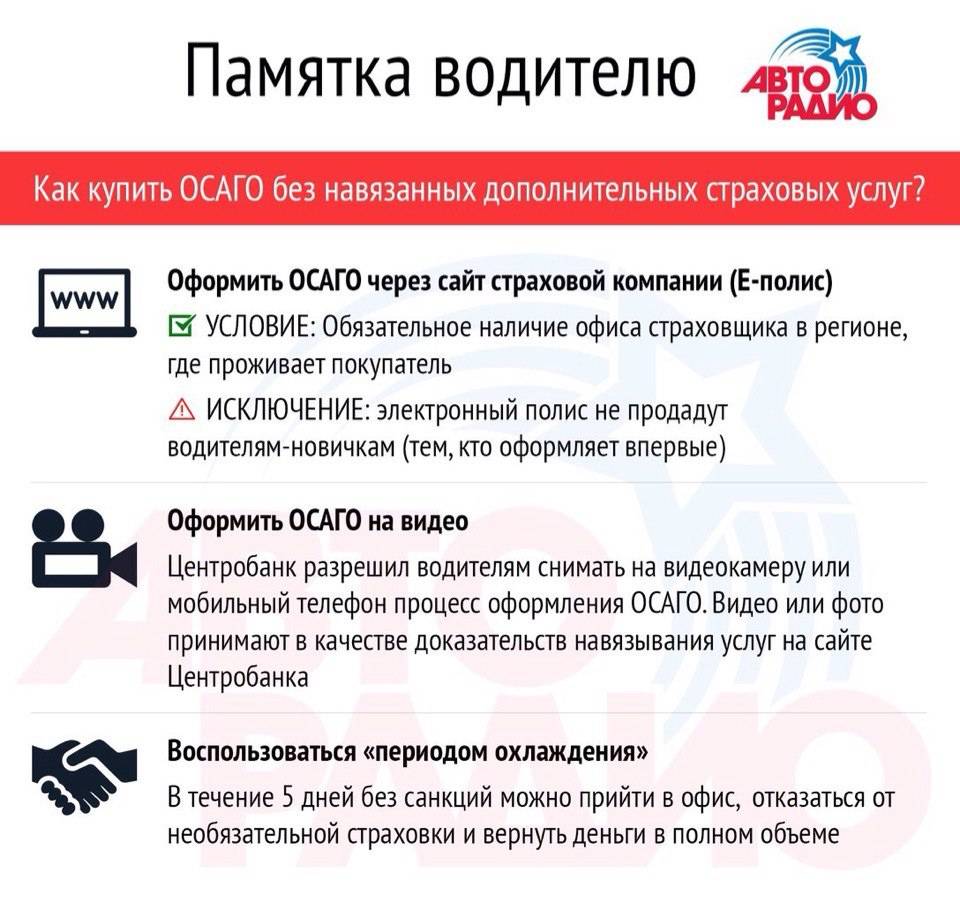

В том случае, если страховые организации вашего региона отказывают в оформлении договора автогражданской ответственности, вы можете оформить данный документ онлайн.

ВАЖНО: Оформление полиса через сайт СК – это один из вариантов приобретения полиса без навязывания страховщиком доп.услуг.

В том случае, если оформить полис через интернет вы не можете, то при обращении в СК следует учитывать, что в случае, если страховщики уклоняются от заключения с вами договора ОСАГО, при дальнейших разбирательствах вам будет необходимо подтвердить факт их уклонения от данной сделки.

Общение с представителями страховой организации желательно зафиксировать при помощи аудио либо видеосъемки. Имейте в виду, что представители СК не вправе вам препятствовать в проведении данной съемки, так как соответствующие разъяснения по данному поводу были даны Банком России.

В том случае, если нет возможности проведения съемки, то клиент имеет право для подтверждения незаконных действий СК использовать показания свидетелей.

Данные показания позволят в дальнейшем сделать выводы по факту нарушения со стороны СК. Также при общении с представителями СК следует иметь при себе полный перечень оригиналов тех документов, которые требуются для оформления договора автогражданской ответственности, чтобы страховщик не смог вам отказать в оформлении сделки по формальным на то причинам.

Если страховой агент отказывает вам в заключении договора, даже если это происходит по причине отсутствия в данном СК бланков, потребуйте чтобы ваше обращение было официально оформлено. Для того чтобы зафиксировать факт своего обращения в СК нужно будет заполнить специальный бланк заявления на заключение с данной фирмой договора страхования гражданской ответственности автовладельцев (лучше всего данный бланк заявления найти и скачать в интернете, а после распечатать).

После заполнения заявления проследите за тем, чтобы в СК сотрудники проставили отметку о его принятии, а также не забудьте сделать копию данного обращения с отметкой о принятии для себя, в дальнейшем данный документ может вам понадобиться при разбирательствах с СК. Отметка о принятии заявления должна содержать ФИО, дату и должность лица, которое осуществило приемку данного документа.

Бывает, что сотрудники СК отказываются принимать заявление, в таком случае следует отправить заполненный бланк по почте в адрес вашей страховой организации.

Письмо с заявлением должно быть заказным с уведомлением о вручении. Тогда страховая организация просто не сможет проигнорировать факт вашего обращения. И в таком случае вам либо оформят договор страхования, либо выдадут отказ в письменной форме.

В том случае, если ждать, когда проведут осмотр вашего авто или ждать, когда СК выдаст вам ответ на ваше заявление вы не хотите и приобретаете полис автогражданки с навязанными доп. услугами, то вы имеете полное право отказаться от уже оформленного договора с допами и получить сумму уплаченного страхового взноса.

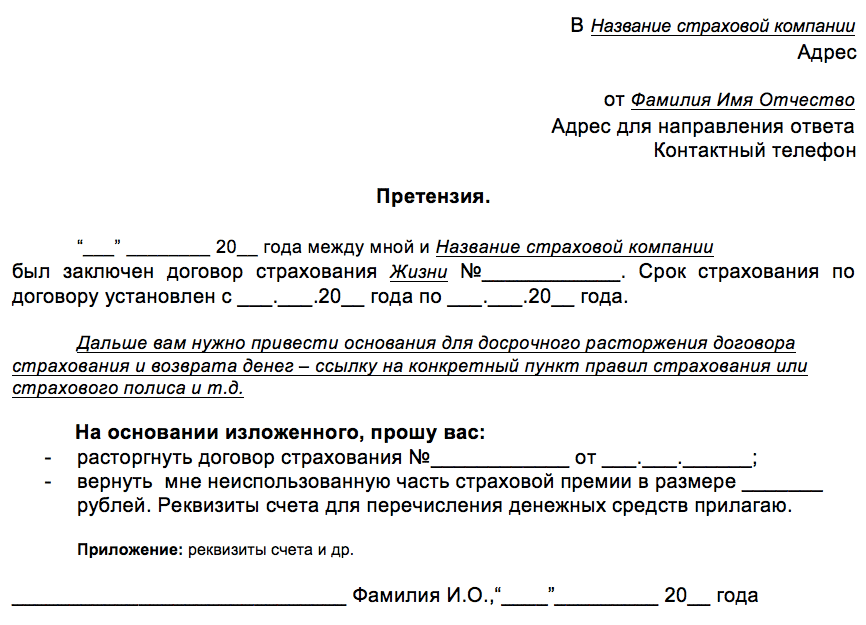

Для того чтобы произвести отказ от допов после заключения договора вам в день получения страхового полиса нужно будет написать претензию в адрес страховой организации, в которой вам следует выразить свое желание расторгнуть оформленный с вами договор страхования ответственности.

При расторжении договора страхования клиент имеет право на возврат уплаченного им денежного взноса. В своей претензии следует указать, что заключение данного договора было произведено с нарушением ст.16 закона защищающего права потребителей.

В претензии следует обязательно указать срок в течение которого СК должна предоставить вам ответ и по истечению которого вы будете вынуждены обратиться в судебные инстанции.

Дополнительно клиенту следует приложить к своей претензии доказательства, которые подтверждают факт навязывания ему дополнительных услуг. Клиент имеет право направить свою претензию по почте заказным письмом с уведомлением либо он может самостоятельно принести данный документ в СК и проследить за тем, чтобы на документе была проставлена отметка о его принятии.

В том случае, если в течение указанного вами срока вы не получите ответа от страховой организации, либо получите отказ, вы можете обратиться с жалобой на действия СК в суд, либо органы, осуществляющие надзор за деятельностью страховых компаний. Чаще всего судебные инстанции удовлетворяют иски клиентов и страховые организации выплачивают денежные средства по решению суда.

- Скачать бланк претензии в страховую компанию

- Скачать образец претензии в страховую компанию

Как действовать, если страховщик отказывается заключать договор

Если вы решили ни в коем случае не доплачивать компании за дополнительные мнимые блага, то надо начать действовать. Есть несколько возможных сценариев:

1. Вы отказываетесь от подписания договора, но просите в присутствии свидетелей огласить причину отказа, предоставить письменный отказ или просто записываете разговор с сотрудником на диктофон. Затем ставите машину в гараж на неопределенное время и обращаетесь в суд с целью защиты своих прав. К иску необходимо приложить доказательства отказа и дожидаться решения суда.

Процесс занимает в среднем 75 дней. Зато можно взыскать с обидевшей вас компании моральный ущерб (поскольку вы были вынуждены пользоваться общественным транспортом вместо комфортабельной любимой машины), сумму упущенной выгоды (конечно, если вы зарабатываете на этом ТС, размер рассчитывается по средней сумме дохода за период, на протяжении которого у вас отсутствовала страховка), а также сумму реального ущерба (к примеру, расходы на передвижение на чужой машине). Процесс трудоемкий, но суммы выплат могут быть существенные, да и страховщика понудят к подписанию договора;

2. Вы подписываете договор, но пишите возле личной подписи на обоих экземплярах «без страховки жизни (или другой услуги) продавать ОСАГО компания отказалась». Потом с этим полисом нужно обратиться в Роспотребнадзор, это ведомство и примет шаги по восстановлению ваших нарушенных прав. Знайте, что страхование является видом оказываемых в России услуг, поэтому отвечать фирма будет по законодательству о защите потребительских прав. Следовательно, вы вправе в одностороннем порядке, не боясь никаких санкций, расторгнуть отношения и получить выплату за понесенный ущерб;

3. Способ несколько сомнителен на практике, но неоднократно срабатывал у многих автовладельцев. При обращении в офис страховщика вы принимаете каждое его условие, подписываете договор ОСАГО и любые сопутствующие договоры (на страхование жизни и т.п.), а спустя день-другой идете в фирму и по своей инициативе разрываете ненужные вам договоры, выплатив какую-то долю страховой премии в качестве неустойки. Но тут важен размер данной неустойки, поскольку все зависит от фирмы, в которой вы покупаете полис. Если величина неустойки стремится к 50% от цены навязанной услуги, то смысла расторгать договор нет.

Как это сделать?

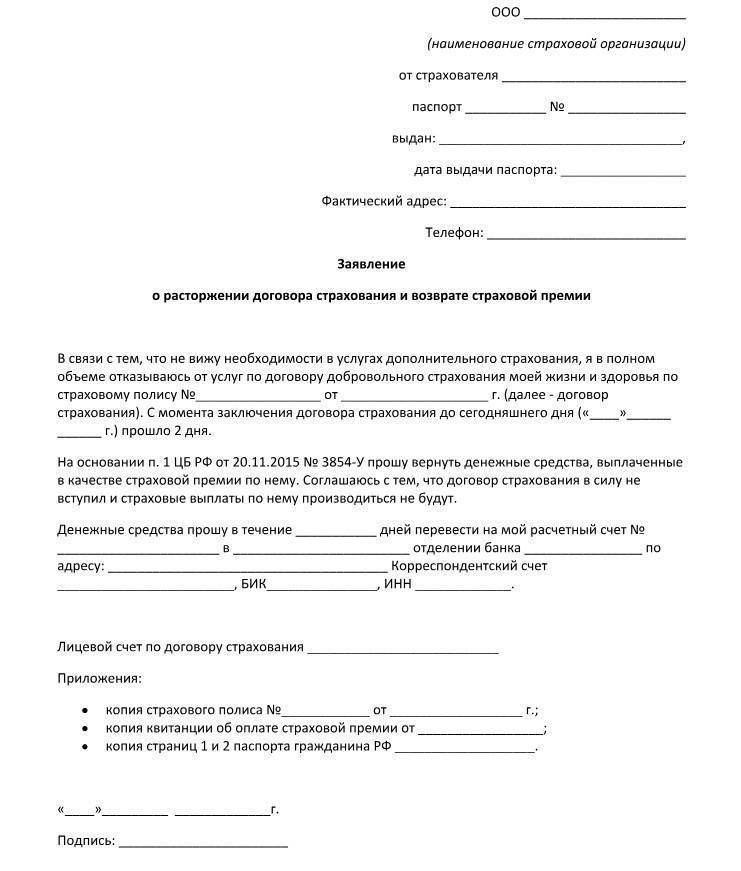

Для возврата средств, потраченных на допстраховку, действовать нужно по следующему алгоритму:

- Взять в СК бланк соответствующего заявления.

- Заполнить документ в двух экземплярах.

- Приложить перечень бумаг (о них изложено ниже).

Если есть аудио или видео доказательства, подтверждающие навязывание ненужных страховых продуктов, их также прилагают.

Заявление должно содержать:

- ФИО застрахованного лица, паспортные данные, и адрес.

- Информация о страховой организации, о договоре ОСАГО.

- Сведения о транспортном средстве.

- Наименование дополнительной услуги, за которую страхователь собирается вернуть деньги.

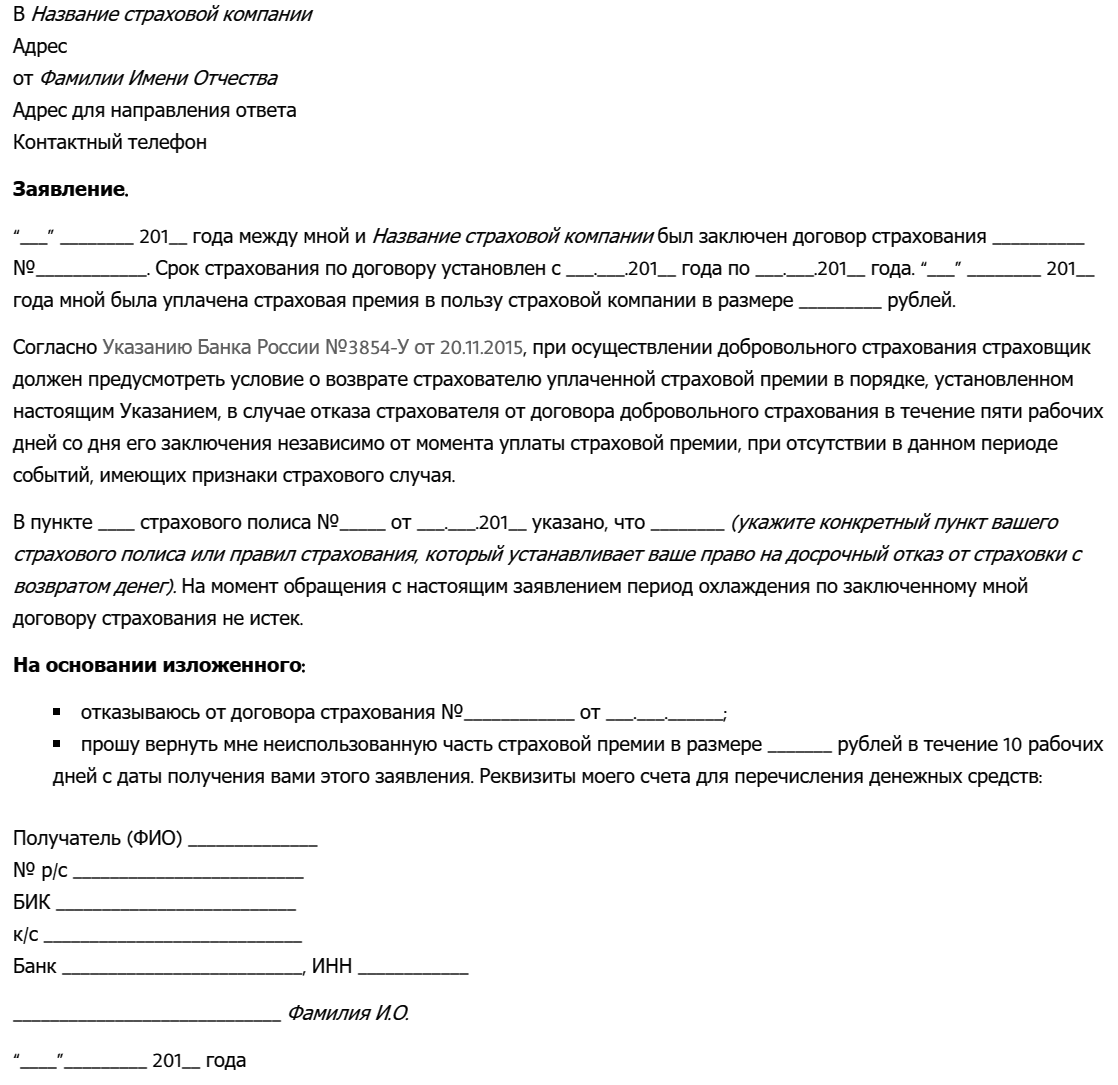

- Ссылки на нормативные акты (обозначить, что согласно указанию Центробанка РФ №3854-У СК обязана вернуть деньги за навязанные услуги и расторгнуть договор).

- Банковские реквизиты для перевода денег.

Внимание! Автовладелец не обязан обосновывать причину отказа от навязанного страхового продукта. Это является его правом.

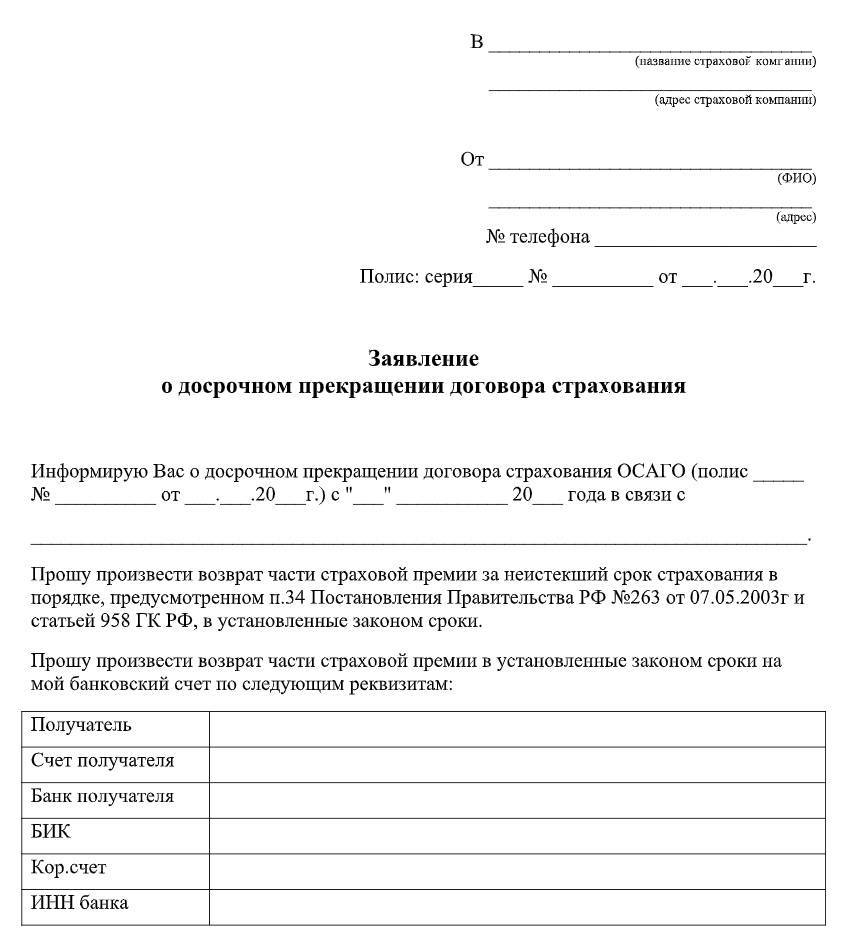

- Скачать бланк заявления в СК на возврат денег за дополнительную страховку по ОСАГО

- Скачать образец заявления в СК на возврат денег за дополнительную страховку по ОСАГО

Следующий шаг – отправка заявления в офис страховой компании. Его обязательно должны зарегистрировать, как входящий документ. Второй бланк заявитель оставляет себе, получив на нём соответствующую отметку.

Чтобы получить потраченные денежные средства, необходимо подготовить пакет документов, которые прилагают к заявлению:

- Копию паспорта.

- Ксерокопию полиса ОСАГО и ПТС с указанием владельца транспортного средства.

- Копию договора дополнительной страховки.

Писать заявление о возврате средств нужно в течение 14 дней с момента получения полиса. Иначе сумма компенсации уменьшится.

Законодательство Российской Федерации устанавливает сроки возврата денежной суммы. Страховщик обязан вернуть автовладельцу средства на навязанную услугу не позже 10 дней с момента получения заявления. Многие компании выплачивают деньги сразу после обращения. Если средства СК не перечислила и не представила письменного отказа в выплате, обращаются в суд с исковым заявлением, направляют жалобу в Российский союз автостраховщиков и в Центробанк РФ.

В обращении детально описывают каждую стадию ведения переговоров со страховщиком, прилагают имеющиеся доказательства и копию навязанных услуг. Если есть письменный отказ в выплате денег, прилагают его ксерокопию.

Возврат средств в судебном порядке может быть длительным. Но многие автовладельцы выигрывают процессы и взыскивают со страховщиков судебные издержки.

Чтобы подтвердить недобросовестность страховой компании, нужны аудио или видео доказательства. Придётся объяснять, каким образом заставили приобрести ненужные услуги при оформлении договора ОСАГО. Если суд вынесет решение о выплате, сумма возмещения будет небольшой (обычно 500-3000 рублей).

О том, как вернуть деньги за страхование жизни, мы писали тут.

Мы также предлагаем вам ознакомиться с нашими подробными публикациями про возможные возвраты средств по ОСАГО. Узнайте о том, как вернуть страховую премию, переплату, деньги за полис, в том числе и при продаже автомобиля, а также средства за неиспользованную страховку.

Таким образом, застрахованное лицо имеет полное право на возврат денег за дополнительные услуги при оформлении полиса автогражданской ответственности. Договор со страховщиком можно расторгнуть. Необходимо обратиться в офис компании с заявлением и перечнем документов.

Смотрите, какая тема — Через сколько начинает действовать страховой полис ОСАГО после оформления?

Показать содержание

- Срок начала действия полиса на 2019 год не регламентирован никаким законом.

- Но страховая, скорее всего, откажет Вам в желании, чтобы полис начал действовать сразу же в тот же день.

- Пункт 2 в этом списке незаконен для страховой.

- Но даже ввиду незаконности Вам от этого не легче, так как у страховщика есть иные поводы отложить этот срок.

Страховка в общих случаях действует 1 год. В страховом полисе всегда указывается не только дата, до какого числа действует ОСАГО, но и дата, с какого числа она начинает работать. Это может быть либо текущий день, либо следующий. Но как правильно – через сколько должна начинать действовать страховка ОСАГО и в чём здесь заключается главная тонкость, давайте выяснять!

Со следующего. В подавляющем большинстве случаев в страховой компании, у её агента или брокера Ваш выпишут полис с указанной в нём датой начала действия только на следующий день после даты оформления страховки. Такая практика сложилась уже достаточно давно и во всех регионах России.

Но законодательно ни один нормативно-правовой акт в России не регулирует вопрос, через сколько при оформлении начинает работать полис. Нет такого закона!

Но, как правило, у страхователя возникает потребность в таких ситуациях:

- нужно, чтобы полис начал действовать сразу после оформления – в ту же секунду, просто потому что старая страховка у Вас просрочилась, а ехать нужно уже сейчас,

- требуется дата начала действия ОСАГО задолго позже дня покупки – если автомобилем Вы пока не собираетесь управлять по разным причинам: он может быть сломан, не эксплуатироваться в определённые сезоны, не зарегистрирован в ГИБДД и так далее, но о страховке Вы решили позаботиться заранее.

Потому что, как мы уже указали выше, это повод для мошеннической схемы и одновременно лазейки, как можно ездить без ОСАГО, но быть застрахованным. Выглядит она очень просто:

- Вы ездите вообще без страховки на своей машине,

- однажды попадаете в ДТП, где сразу очевидна Ваша виновность,

- договариваетесь с потерпевшим об оформлении ДТП буквально через несколько часов,

- едете в любую страховую компанию оформлять полис, который начинает действовать в тот же день – то есть сразу же после оформления,

- возвращаетесь на место ДТП и оформляете его, как положено по ПДД,

- потерпевший обращается за возмещением в Вашу страховую компанию и получает выплату или ремонт, а Вы в итоге не платили за страховку ОСАГО, пока не наступил страховой случай.

В этом случае виновник рискует только штрафом за езду без страховки, который на 2019 год составляет 800 рублей, а при оплате со скидкой в 20 дней и вовсе 400.

Это законно?

Нет. Отказывать страхователю в выборе даты начала действия договора не в праве страховщика. И вот почему!

Согласно статье 1 ФЗ «Об ОСАГО», договор страхования является публичным. Статья 426 ГК РФ же говорит о том, что отказывать в заключении публичного договора запрещается. Кроме того, Правила страхования в своём пункте 1.5 предписывают, что страховщик не имеет права отказывать в продаже полиса ОСАГО по волеизъявлению обратившегося лица.

В то же время закон предусматривает для страховой компании возможность рассматривать заявление страхователя о приобретении ОСАГО в течение целых 30 дней. И даже ещё хуже – ещё 30 дней после этого есть у страховщика для протокола разногласий. Таковы правила заключения публичного договора.

Как видим, страховщику есть как защититься от мошеннических схем!

1 год от даты начала срока действия в общих случаях. Это регламентировано Федеральным законом об ОСАГО, статьёй 10. Ошибочно полагать, что бывают страховки на 3, 6 и 9 месяцев, потому что в этом контексте следует различать 2 разных термина:

- срок действия договора ОСАГО,

- период использования транспортного средства.

Итак, срок действия полиса всегда составляет 1 год. А период использования может быть несколько месяцев – от 3 и до 12 месяцев. То, что не бывает страховок на менее чем, 3 месяца, устанавливает часть 1 статьи 16 ФЗ Об ОСАГО.

Но бывает ещё страховка на 20 дней – так называемая в простонародье «транзитная». Она выдаётся автовладельцам только в 2 случаях:

- для перегона автомобиля в другой регион, где его хозяин собирается зарегистрировать в МРЭО ГИБДД своего города проживания,

- для перегона машины к месту техосмотра.

Очевидно, на учёт авто со страховкой 20 дней не поставить, для этого придётся оформить полноценную страховку, которая действует 1 год после оформления.

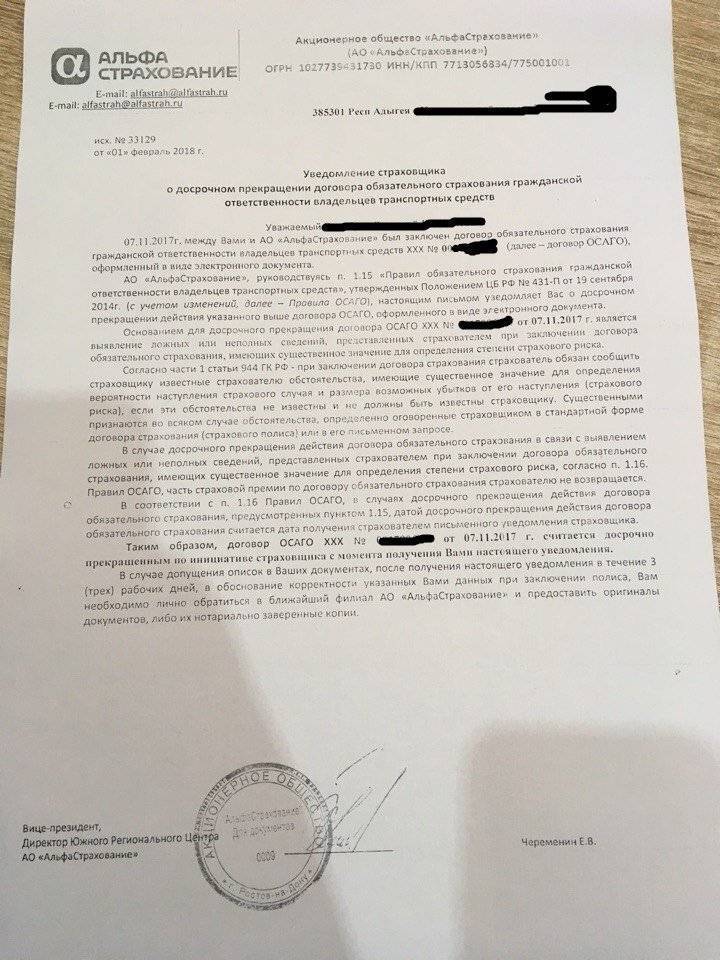

Отказ в заключении договора ОСАГО неправомерен!

Николай Тюрников, являющийся президентом АЗС, утверждает, что любой отказ страховщика в продаже полиса, независимо от причины, считается необоснованным. ОСАГО – публичный договор, поэтому страховая фирма обязана заключить такой договор с каждым заинтересованным клиентом. Автовладельцы, которые при попытке приобрести полис ОСАГО наталкиваются на недобросовестных страховщиков и факты навязывания допуслуг, обычно вынуждены обращаться за желанным документом в несколько фирм. «Негодование у водителей это вызывает лишь тогда, когда они десяток фирм обойдут, – и, соответственно, в данном случае они начинают как-то действовать», – рассказывает господин Тюрников.

Случаи правомерного отказа в ОСАГО

В РСА говорят, что правомерен отказ в продаже ОСАГО в ситуации, когда у страховщика кончились бланки полисов и нельзя получить дополнительные, поскольку он исчерпал на них квоту. Также отказ считается правомерным, если потребитель не представил весь пакет необходимой документации или она не соответствует требованиям. Если же страховая компания объясняет ситуацию исчерпанием квоты, клиенту рекомендуется запросить у нее мотивированный ответ в письменной форме, который в последующем надо направить в ЦБ или РСА.

Навязывание дополнительных страховок к ОСАГО в цифрах

Законно ли навязывание, например, страхования жизни при ОСАГО. Водитель имеет полное право отказаться от лишних опций без каких-либо последствий, поскольку это нарушает его права, как потребителя.

Мнение автоюристов по этому вопросу однозначно, ведь, согласно изменениям, внесенным в профильный закон в 2014 году, заключать договора автогражданского страхования разрешено без оформления дополнений. Нормативный акт запрещает любое навязывание, компаниям-нарушителям грозит штраф в 50 000 руб (см. ст. 15.34.1 КоАП РФ).

В случае повторного правонарушения фирме приостановят действие лицензии.

Удивительно, что сотрудники страховых уверяют потребителей в обратном, доказывая, что это – не их инициатива, а требования закона. Так обязательно ли страхование жизни при ОСАГО? Нет, данный вопрос находится в ведении самого автолюбителя.

В случае навязывания дополнительных услуг в первую очередь необходимо руководствоваться ст. 16 Закона о защите прав потребителей, № 40-ФЗ от 25.04.2002 г. «Об ОСАГО» и КоАП. В соответствии со ст. 445 Гражданского Кодекса РФ, если сторона обязана заключить договор (публичная оферта) и уклоняется от данного обязательства, возможно принудительное заключение в судебном порядке.

РСА продолжает ежедневно мониторить продажи договоров ОСАГО. В первую очередь в тех регионах, где обстановка с реализацией полисов самая сложная. Когда Центробанк обнародовал измененные в сторону роста (в среднем на 50%) базовые тарифы обязательного автострахования, начавшие действовать 12 апреля, в большинстве субъектов РФ сложилось критическое положение с доступностью этих полисов.

Большая часть претензий касается отказов заключать договоры ОСАГО и навязывания других страховок. Наибольшее количество жалоб зарегистрировано в Уральском ФО — 118, из них 73 относятся к отказам продавать ОСАГО, 38 – к навязыванию допуслуг, 7 – к удаленности филиалов страховых фирм. 12 обращений принято в Дальневосточном ФО, по 27 — в Сибирском и Южном, 31 — в Приволжском.

В российской прессе неоднократно появлялись сообщения о том, что те или иные компании отказываются выдавать договор ОСАГО без дополнительных услуг. Ситуация оказалась настолько серьезной, что в дело пришлось вмешаться как главному регулятору рынка Центробанку, так и Антимонопольной службе.

В данной ситуации необходимо отметить следующее: в ряде регионов страны страховщики не могут оформить ОСАГО, не предложив дополнительные услуги страхования. Иначе они будут работать себе в убыток. И если клиенты отказываются от подобных предложений, то компании просто не проводят оформление автогражданки, ссылаясь на отсутствие необходимых бланков.

Хитрость страховых компаний не знает предела, они придумали разнообразные способы продать клиенту дополнительные услуги:

- Сотрудники СК сообщают клиенту, что не имеют права выдавать чистое ОСАГО по распоряжению «сверху» (например, необходимо пройти ТО от страховой компании, или застраховать жизнь автовладельца).

- При отказе клиента оформить полис с лишними услугами, менеджеры заявляют, что у них закончились бланки. Поэтому придите завтра, через неделю-месяц.

- Если клиент желает оформить ОСАГО исключительно без дополнительных услуг, то ему никто не отказывает в этом праве, но присутствует один нюанс. Чистую страховку оформляют только в центральном офисе, который располагается где-то в заброшенной деревеньке, и на дорогу вы потратите больше, чем на договор здесь и сейчас.

При наличии доказательств страховщика обяжут оформить «автогражданку» без навязывания дополнительных услуг. Кроме того, страховую компанию ждёт крупный денежный штраф, равно как и менеджера, ответственного за навязывание добровольной страховки. Также автовладелец может обжаловать действия страховой компании в Роспотребнадзоре.

Как вернуть деньги за навязанную страховку к полису?

Если автовладелец обнаружил у себя в договоре по приходу домой пункт про страхование жизни, он вправе отказаться от него и вернуть уплаченные за него деньги, если иное не прописано в договоре. Для этого обращаются в страховую компанию или отправляют по почте на ее адрес письмо с заявлением.

Можно обезопасить себя от таких ситуаций, если читать договор перед подписанием. После подписания у автовладельца есть право расторгнуть его или убрать ненужный пункт из него.

Документация

- Ксерокопия паспорта гражданина Российской Федерации.

- Копия СТС и ПТС.

- Копия и оригинал водительских прав.

- Копия техосмотра.

Написание заявления на возврат средств

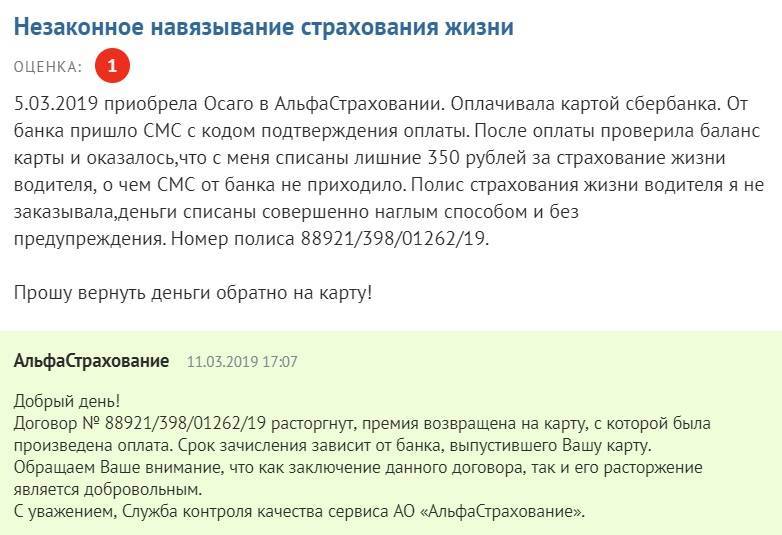

- Заявление на возврат денег за страхование жизни пишут в трех экземплярах. Помимо него понадобятся доказательства, что услуга была навязана. Поэтому многие автовладельцы, зная о незаконных действиях брокеров, встречаются с ними, ведя запись на приборы аудио- и видеофиксации.

- Чтобы страховая компания не отказала в возврате денежных средств, в бланк заявления добавляют пару строк. Предупреждают ее об обращении в суд и другие инстанции, если последует отказ на него. Как правило, предупреждение срабатывает: отзыв лицензии, а эта мера последует, если суд признает неправомерность ее действий, – это серьезно.

Если добавленные строки не возымели действия, требуют оформления отказа в письменном виде. С ним обращаются в Центробанк.

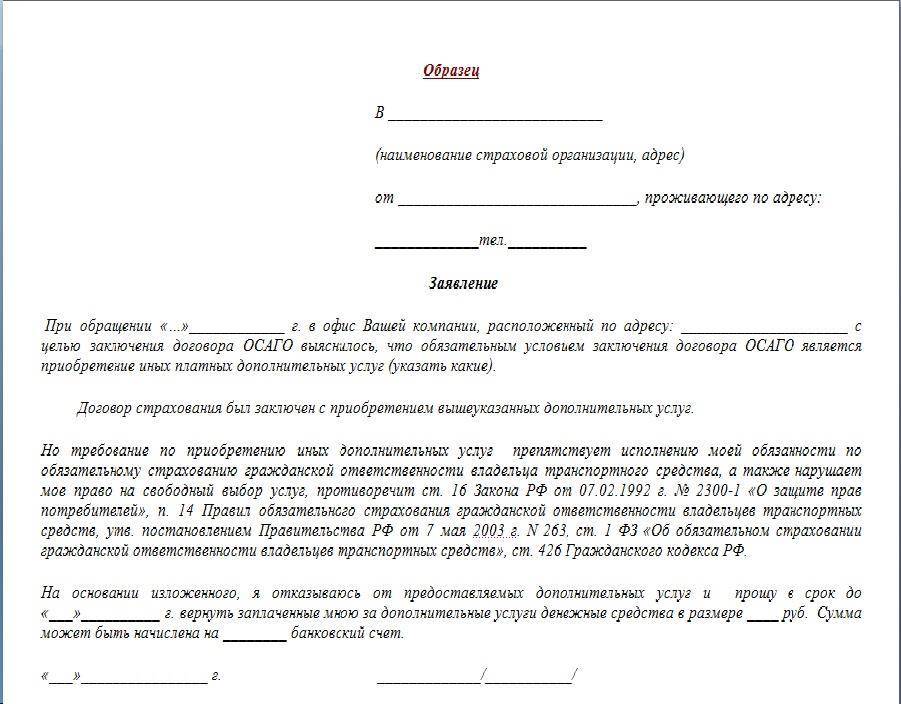

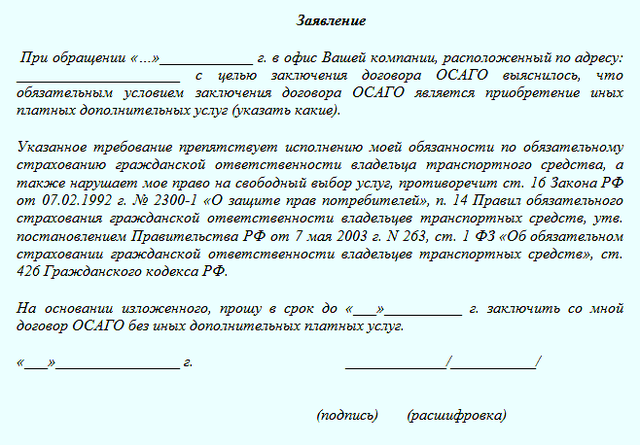

- При написании заявления на возврат денег за страхование жизни при ОСАГО в шапке пишут наименование страховой организации, ее адрес, а после предлога «от» ФИО заявителя, адрес проживания и телефон.

- После заполнения шапки посередине строки пишут слово «Заявление». В конце не ставят точку, а переходят к изложению сути дела. В «теле» заявления пишут, когда покупали полис ОСАГО, указывают точную дату и упоминают о том, что брокер навязал страхование жизни, и что автовладелец не видит в нем необходимость.

- Далее с новой строки пишут, что навязывание дополнительных платных услуг препятствует исполнению обязанности по обязательному страхованию гражданской ответственности, нарушает его право на свободный выбор услуг.

Упоминают, что подобные действия противоречат ст. 16 Закона РФ от 7 февраля 1992 г. №2300-1 «О защите прав потребителей», п. 14 Правил ОСАГО, ст. 1 ФЗ «Об ОСАГО», ст. 426 ГК РФ.

- В следующем абзаце пишут о необходимости перезаключения договора без дополнительных платных услуг и требуют возврата денег за допстраховку.

- На следующей строке ставят дату написания заявления, подпись и ее расшифровку.

- Скачать бланк заявления на возврат денег за страховку жизни по ОСАГО

- Скачать образец заявления на возврат денег за страховку жизни по ОСАГО

Сроки и расходы

У страховой компании есть десять рабочих дней, чтобы отказать в возврате денег или вернуть страховую премию. В случае возврата денег автовладелец выбирает сам, как ему удобнее получить деньги – банковским переводом или наличными в офисе.

Внимание. Сумма возврата зависит от того, вступил в силу договор или нет

В первом случае возврат проводят с вычетом суммы пропорциональной периоду, пока он действовал. Во втором уплаченные деньги возвращают в полном размере.

Когда перестает действовать договор после его расторжения?

Если вы решили расторгнуть договор ОСАГО, то нужно помнить, что его действие заканчивается в день написания заявления на отказ от дополнительных платных и необязательных услуг.

Вернуть деньги за страховку можно и в случае продажи автомобиля, а также если полис не использован или произошла переплата за прошлые годы. О том, как это сделать, читайте на нашем сайте.

При оформлении полиса ОСАГО страхование жизни – дополнительная платная, но необязательная услуга. Страховая компания не вправе требовать от автовладельца ее включения в полис и отказывать в его продаже в случае, если она не нужна ему. В случае если в договор включили ее без его ведома, он вправе вернуть деньги за ее навязывание!

Что в итоге

Я подсчитал, во сколько нам обошелся автомобиль. С одной стороны, мы потратили деньги на погашение кредита с процентами и полис ОСАГО. С другой стороны, деньги вернула страховая.

Итоговая стоимость покупки Шкоды Октавии 2021 года — 1 885 693 Р

| Потратили | Стоимость машины | 1 680 000 Р |

| Страхование жизни | 518 981 Р | |

| Каско | 74 300 Р | |

| Дкаско | 42 000 Р | |

| Проценты по кредиту за 2,5 месяца | 37 160 Р | |

| Карта помощи на дороге | 25 000 Р | |

| ОСАГО | 10 590 Р | |

| Вернули | Страхование жизни | 502 338 Р |

Потратили

Стоимость машины

1 680 000 Р

Страхование жизни

518 981 Р

Каско

74 300 Р

Дкаско

42 000 Р

Проценты по кредиту за 2,5 месяца

37 160 Р

Карта помощи на дороге

25 000 Р

ОСАГО

10 590 Р

Вернули

Страхование жизни

502 338 Р

В итоге я сэкономил 502 338 Р. Не жалею, что связался с автокредитом: если бы покупали машину за наличные, то потратили бы 2 700 000 Р. Часть стоимости прошлого автомобиля, которую салон выплатил на карту по схеме трейд-ин, 380 000 Р, я тоже потратил на погашение кредита. В итоге мы без труда его закрыли и приобрели ценный опыт.

Я мог бы продать прошлую машину на площадке объявлений, но в конце года у меня не было на это времени. К тому же я опасался повышения цен на новые авто и вряд ли бы выручил больше миллиона. Рапид не зачли бы в трейд-ин, а значит, никто не предложил бы забрать машину со страховками за 2 340 281 Р. В этом случае Октавия обошлась бы мне дороже.

Теперь у нашей семьи есть безопасный автомобиль с мощным двигателем и объемным багажником. За полгода мы проехали больше 20 000 км, Октавия отлично себя зарекомендовала.

Как показало время, покупать машину стоило. В марте «Фольксваген» остановил производство в России, а с апреля новой модели в аналогичной комплектации я уже не встречал. По словам менеджера салона, такой автомобиль может стоить до 4 500 000 Р, и неизвестно, сколько его придется ждать. В августе я приезжал в салон на ТО — в наличии было всего две машины.