Как взыскать УТС авто с виновника аварии?

Взыскать утрату товарной стоимости автомобиля с виновника можно только в тех ситуациях, когда все условия возмещения ущерба соблюдены. Осуществить подобные действия автовладелец вправе исключительно посредством разбирательства в суде. Исходя из опыта автомобилистов, виновник ДТП часто идет в отказ и не возмещает ущерб, ссылаясь на законодательство и правила страхования, в которых нет пункта, обязывающего его выплачивать УТС пострадавшей стороне. Однако судебные тяжбы часто заканчиваются для виновника аварии провалом, поскольку суд встает на сторону пострадавшего, так как согласно Постановлению Верховного Суда РФ, УТС относится к реальному ущербу и подлежит полной компенсации.

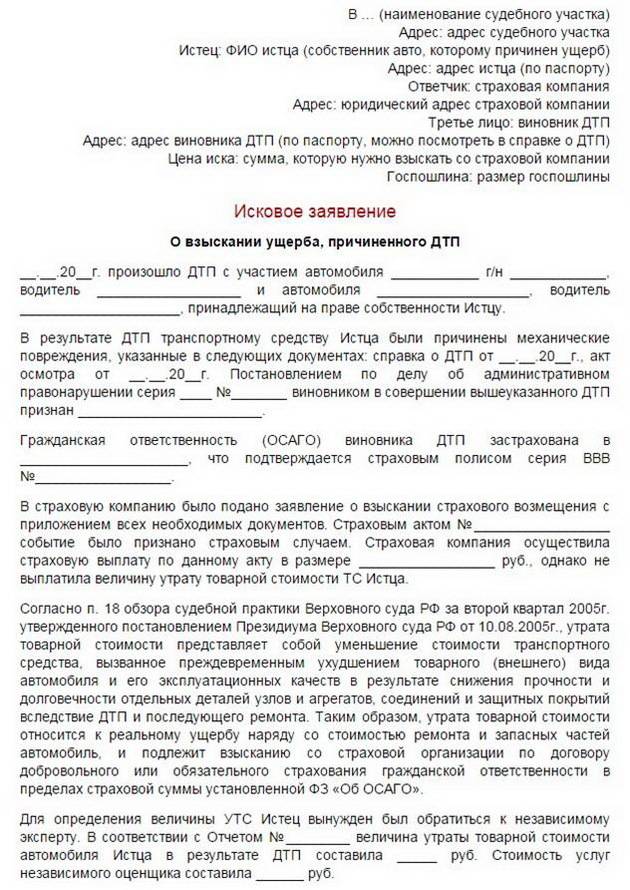

Скачать исковое заявление о возмещении ущерба при ДТП (образец)

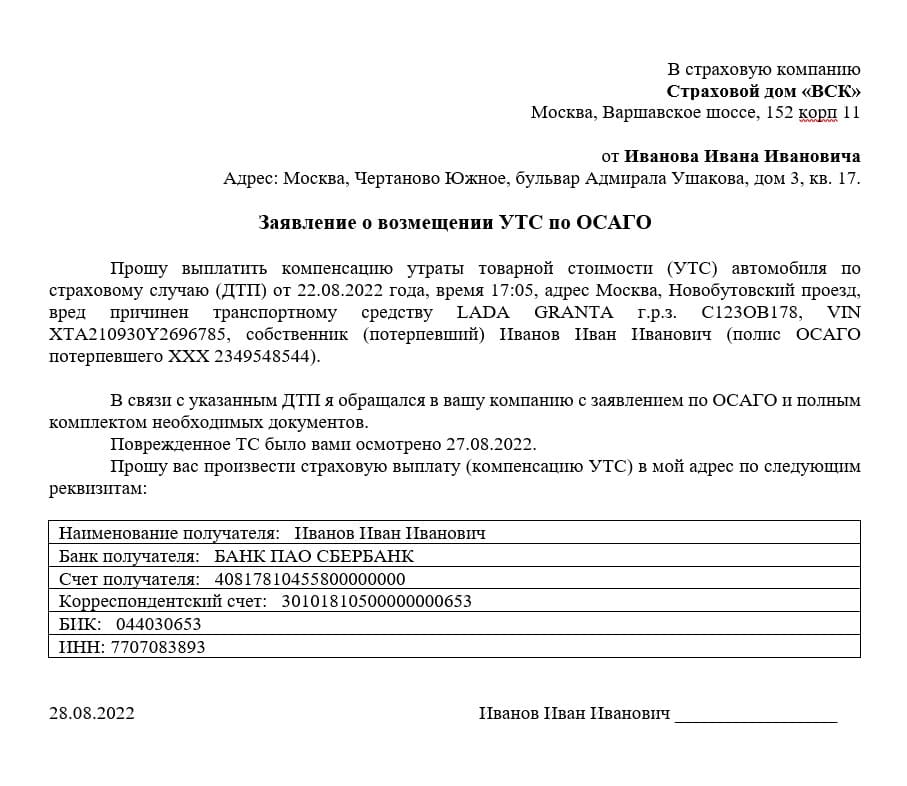

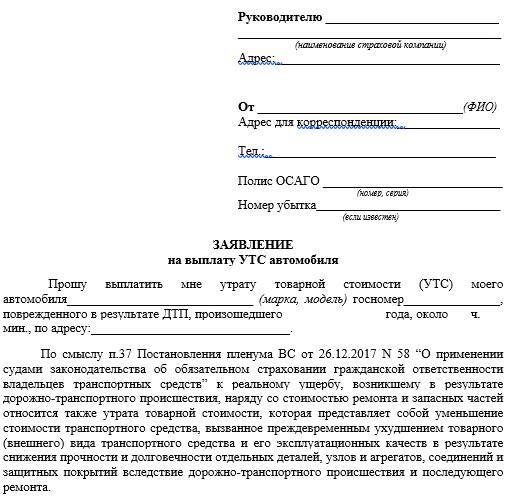

Подача заявления на выплату УТС

Для получения выплаты УТС по КАСКО нужно написать заявление, которое составляется в произвольной форме. Для определения размера УТС проводится ее оценка, которую выполняют автоюристы. Расчет выполняется экспертными оценщиками или специалистами страховой компании, если у нее крупный штат. Оценка происходит тремя методами:

- Схемой Хальбгевакса, которая позволит за короткий срок получить размер УТС. Этот способ довольно упрощенный, не учитывает многие факторы и дает только приблизительную оценку.

- По регламенту Руководящего Документа, который выпускается автоконцернами и разрабатывается с учетом каждой модели автомобиля. В России к нему редко прибегают, т.к. РД чаще ориентирован на местных потребителей и не применим в условиях отечественных законов.

- Методом Минюста РФ. Наиболее актуальный способ, имеющий практическую популярность, которая обосновывается юридической привилегией. Во многих случаях такой метод расчет УТС одобряется без дополнительного рассмотрения.

Расчет УТС инициируется на основании сведений, приведенных в пакете документов:

- акт о перечне страховых случаев по договору КАСКО;

- результаты экспертной оценки;

- расходы на восстановление транспорта (квитанция об оплате ремонтных работ и чек о покупке деталей для замены).

В некоторых случаях не обязательны чек и квитанция, подтверждающие затраты на восстановление машины. В этом случае для расчета берутся изначальная цена автомобиля до транспортного происшествия, и фактическая текущая стоимость. Полученные результаты расчета преобразуются в конечный размер УТС с использованием коэффициента, который определяется степенью износа, пробегом и сроком эксплуатации транспорта.

Составление заявления и сбор пакета документов

Заявление подается в свободной форме. Для его рассмотрения требуется указание следующих сведений:

- направление (в какую компанию и на чье имя);

- детали события, повлекшие к порче ТС, по причине которого подается заявление на выплату УТС (время, место, характер происшествия);

- паспортно-технические характеристики машины на момент подачи заявления, ее рыночная стоимость до и после происшествия;

- контакты и реквизиты заявителя для связи и перечисления выплаты по УТС;

- сведения о приложенных к заявлению нормативных актах (оценка транспорта, протокол ГИБДД).

В конце заявительного листа требуется поставить дату составления и подпись заявителя (или лица, представляющего интересы заявителя).

Порядок подачи заявления

Чтобы знать размер УТС, нужно установить характер повреждения машины и перечень неисправных деталей. Это можно выяснить только экспертной оценкой причиненного ущерба. При выплате компенсации за восстановление ТС по ОСАГО, страховая компания принимает в расчет только результаты оценки, выполненной ее же или согласованным специалистом. И в этом случае нужно выбирать вариант с привлечением оценщика, которого можно согласовать со страховой компанией, т.к. он может провести за одну работу и расчет УТС. Обязательно нужно запросить два бланка результатов оценки, один из которых потребуется при дальнейших разбирательствах.

Когда заявление по ОСАГО подано и проведена оценка расходов на ремонт машины, а клиент ожидает выплату компенсации, можно отправлять заявление на выплату УТС.

Кто не может претендовать на выплаты по УТС по ОСАГО

В ряде ситуаций хозяину пострадавшего транспорта откажут в возмещении УТС по ОСАГО. Водитель не сможет добиться денег от страховщика в определенных ситуациях:

- если претендент на денежную компенсацию являлся инициатором автомобильного происшествия;

- год производства транспорта не подходит под нормативы для компенсаций (иномарки не должны быть выпущены ранее 2015 года, для отечественного автопрома определено 3-летнее ограничение, если машина старше, то в возмещении откажут);

- если в результате столкновения авто повредились детали и механизмы, отремонтированные после предыдущей аварии (компенсация выплачивается на новые составные части);

- сумма возмещения превышает наибольшее значение выплаты по УТС.

Существуют фирмы, которые предлагают пострадавшим участникам аварий помощь в получении полной компенсации по УТС. Представители компаний обещают добиться денежных выплат от страховщика даже при наличии выше обозначенных ситуаций. В большинстве случаев это мошенники, поэтому стоит остерегаться таких сделок. Потерпевший водитель оплатит услуги, а ожидаемого результата достичь не получится.

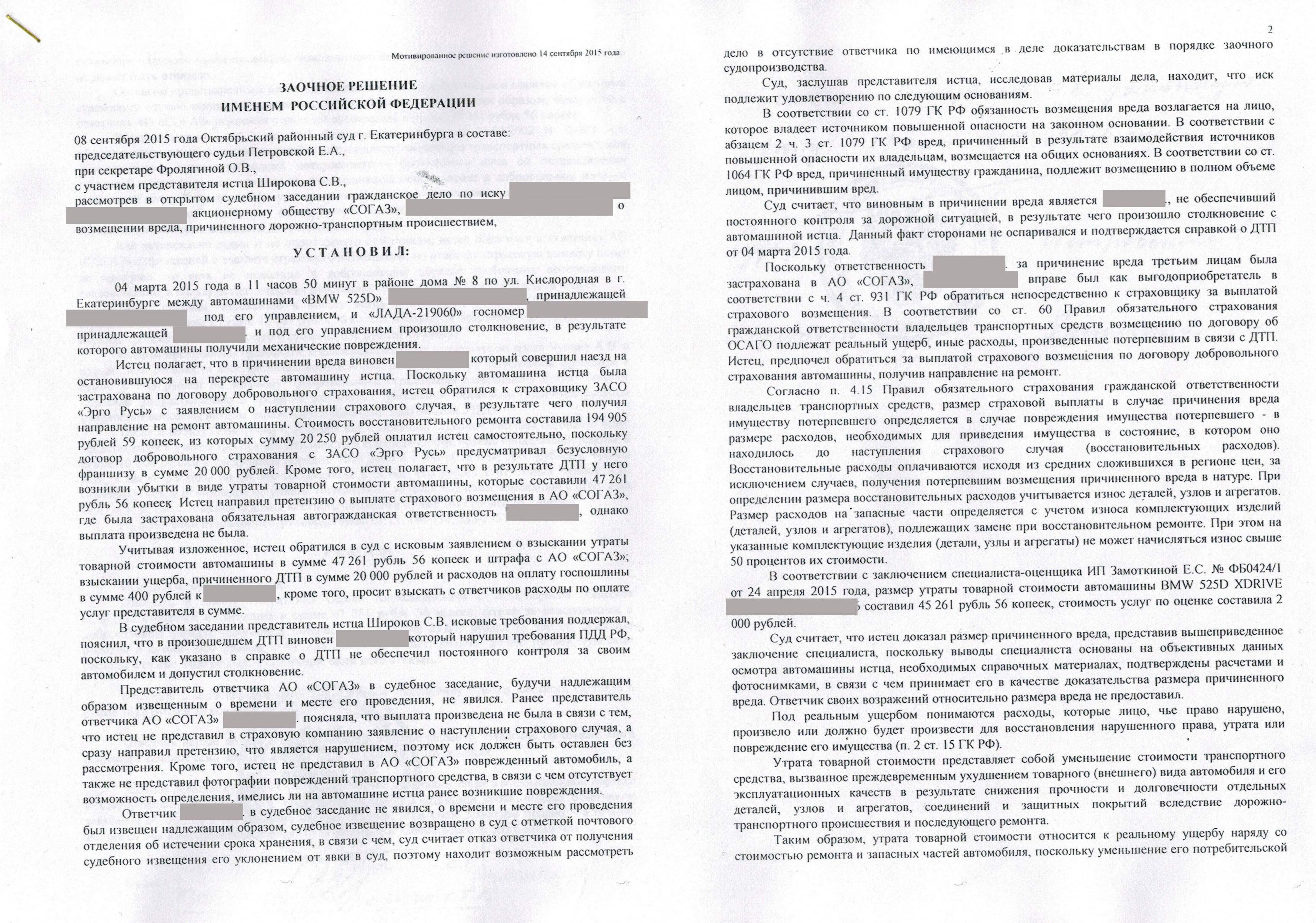

Верховный суд: Если страховые выплаты недостаточны, оставшийся ущерб должен будет возместить виновник ДТП

Сумма страховой выплаты по ОСАГО может оказаться недостаточной для восстановления автомобиля, особенно в настоящее время, когда цены на запчасти стремительно растут. Если же авария была оформлена по Европротоколу без фотофиксации, риск недостаточности страховой выплаты возрастает еще больше. В таком случае придется доплачивать виновнику ДТП из своего кармана, чтобы покрыть разницу в стоимости восстановления поврежденного автомобиля.

Это решение подтверждено Верховным судом в своем последнем решении.

Если сумма выплаты по полису ОСАГО окажется недостаточной, то ответственность за все возникшие ущербы лежит на виновнике ДТП. / Олеся Курпяева/РГ

Таким образом, столкновение произошло 9 января прошлого года. Некто по фамилии Кириков столкнулся с автомобилем гражданки Козявиной. Оба водителя были застрахованы по ОСАГО и оперативно оформили происшествие по Европротоколу, то есть без участия сотрудников ГИБДД.

Однако здесь интересный момент: оба водителя заполнили бланки извещения о ДТП на месте происшествия. Другими словами, они не воспользовались мобильным приложением «Помощник ОСАГО» от своей страховой компании или приложением «Госуслуги Авто», которые позволяют фотографировать ДТП.

Однако, при применении фотофиксации по Европротоколу, выплата за повреждения автомобиля составит до 400 000 рублей. Если же фотофиксация не была использована, то сумма выплаты составит всего 100 000 рублей.

Страховые компании разобрались в данной ситуации и выплатили пострадавшей максимально возможную сумму в размере 100 000 рублей. Однако, оказалось, что стоимость восстановительного ремонта без учета износа составила 175 000 рублей. Кроме того, необходимо было учесть потерю товарной стоимости и расходы на экспертную оценку повреждений.

Если же ДТП было оформлено по Европротоколу с применением фотофиксации, то максимальная сумма, которую можно получить по ОСАГО, составляет 400 000 рублей. В противном случае, выплата бы составила только 100 000 рублей.

Пострадавшая обратилась в суд с требованием взыскать с виновника аварии дополнительные 86 тысяч рублей. После тщательного рассмотрения доводов пострадавшей суд пришел к выводу, что ее требования справедливы, и взыскал указанную сумму с виновника. Однако, виновник не согласен с таким решением и утверждает, что страховая компания должна полностью возместить ущерб.

В ходе первого судебного заседания было подчеркнуто, что оформление документов о ДТП в упрощенном порядке и выплата страхового возмещения не отменяют права пострадавшего требовать от виновника дополнительную компенсацию, превышающую страховую выплату. Все вышестоящие суды подтвердили это.

Верховный суд напомнил о том, что согласно Гражданскому кодексу применение правил ОСАГО не может приводить к необоснованному уменьшению размера компенсации, которую потерпевший имеет право требовать от виновника вреда.

В свете вышеизложенного, положения закона об ОСАГО не лишают потерпевшего права на возмещение ущерба от виновника и не позволяют выплату компенсации в меньшем размере.

Примерно говоря, если Дорожно-транспортное происшествие было оформлено Государственной автомобильной инспекцией, но ущерб превышал 400 тысяч рублей, то его все равно пришлось возмещать виновнику. Однако это было не за счет страховой компании, а за его собственный счет в соответствии с решением суда.

Как рассчитывается

Как правило, расчет производится с помощью специально созданных программ, так называемых онлайн-калькуляторов. Ключевыми моментами для расчета будут являться:

- процент износа ТС;

- год выпуска;

- количество реального пробега автомобиля;

- участие в авариях ранее.

Если расчет страховщика не соответствует ожиданиям собственника, у последнего есть право на проведение независимая экспертизы. В дальнейшем можно будет взыскать сумму УТС в суде

Также стоит обращать внимание на условия договора, которые предлагает страховщик при оформлении полиса (ОСАГО и КАСКО), бывает и так, что страховщики прописывают в договоре пункт, что данное страхование не предусматривает выплату УТС. В таком случае взыскать компенсацию не представляется возможным

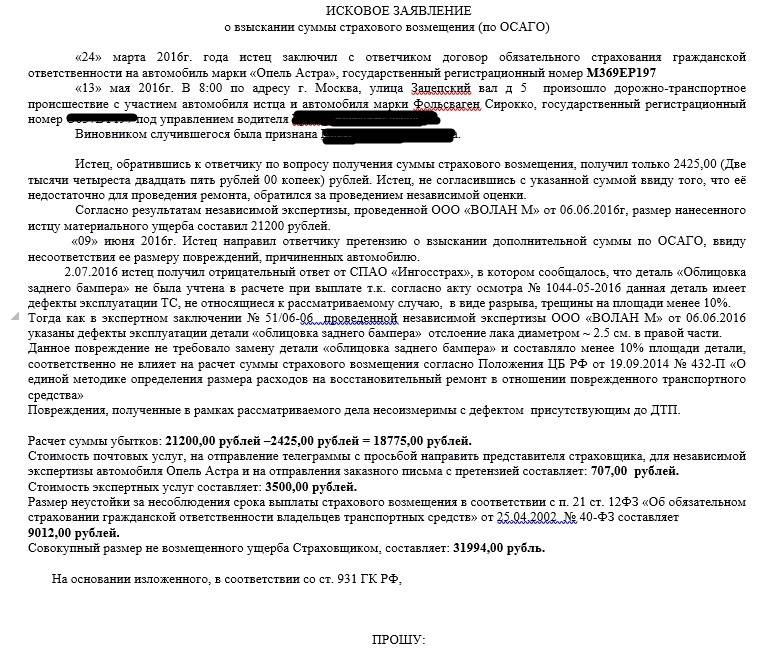

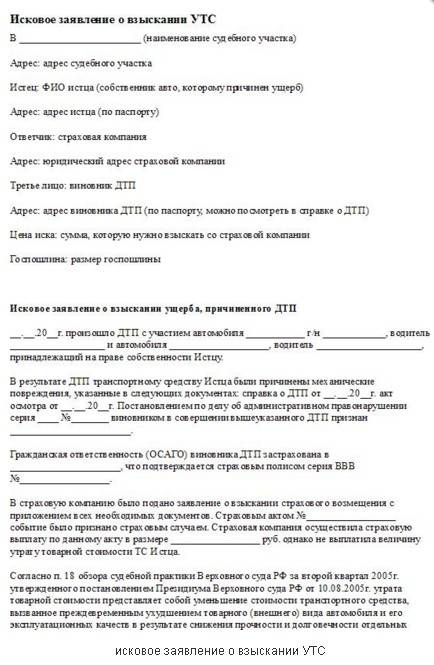

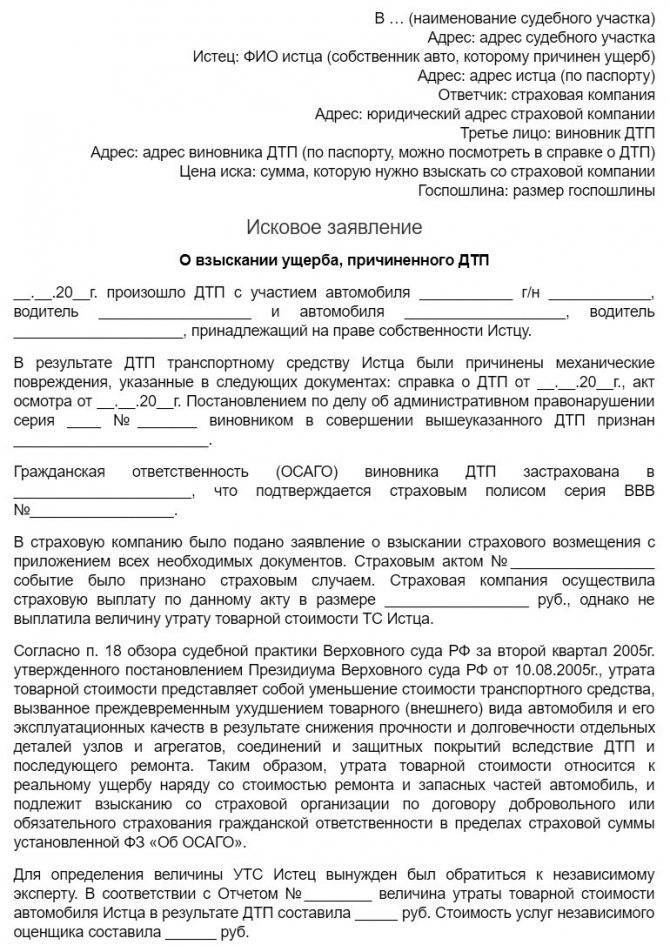

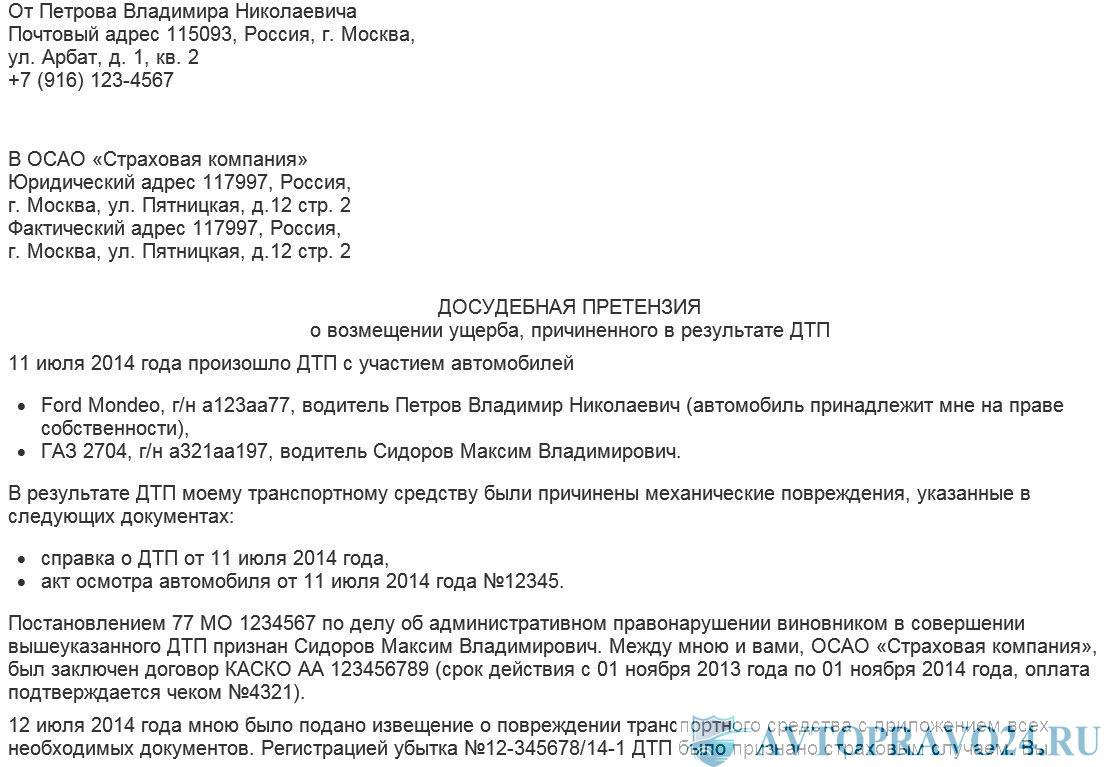

Документы, прилагаемые к исковому заявлению

Исковое требование в суд будет принято к производству в случае, если к нему прикладывается документация, подтверждающая законность претензий заявителя:

- копия гражданского паспорта истца;

- копия удостоверения водителя;

- копия бланка ОСАГО;

- копии документации, переданной страховщику в порядке досудебного урегулирования спора;

- чек об уплате государственного сбора;

- копии автодокументов (ПТС, свидетельство о госрегистрации, о прохождении техосмотра);

- официальные бумаги, удостоверяющие возникновение аварии (протокол о совершении административного проступка либо постановление об отказе в открытии дела);

- копия извещения об аварии;

- свидетельство о возникновении страхового случая;

- документация, выданная независимым экспертом, со стоимостью авто;

- акт осмотра машины уполномоченным лицом;

- соглашение между истцом и независимым экспертом, проводящим оценку авто.

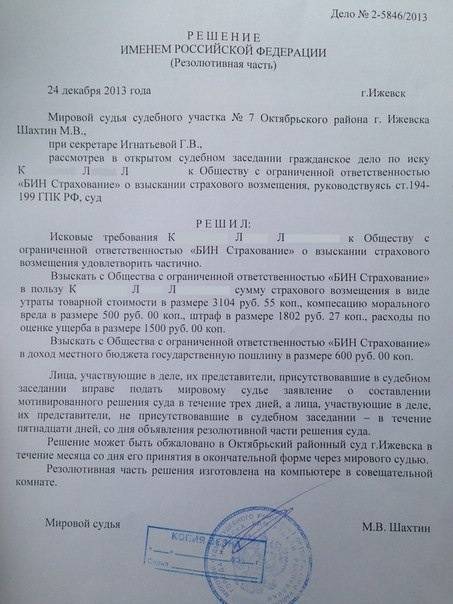

Как взыскать утрату товарной стоимости автомобиля в 2023 году с виновника ДТП?

УТС по ОСАГО: в чем состоят особенности судебной практики

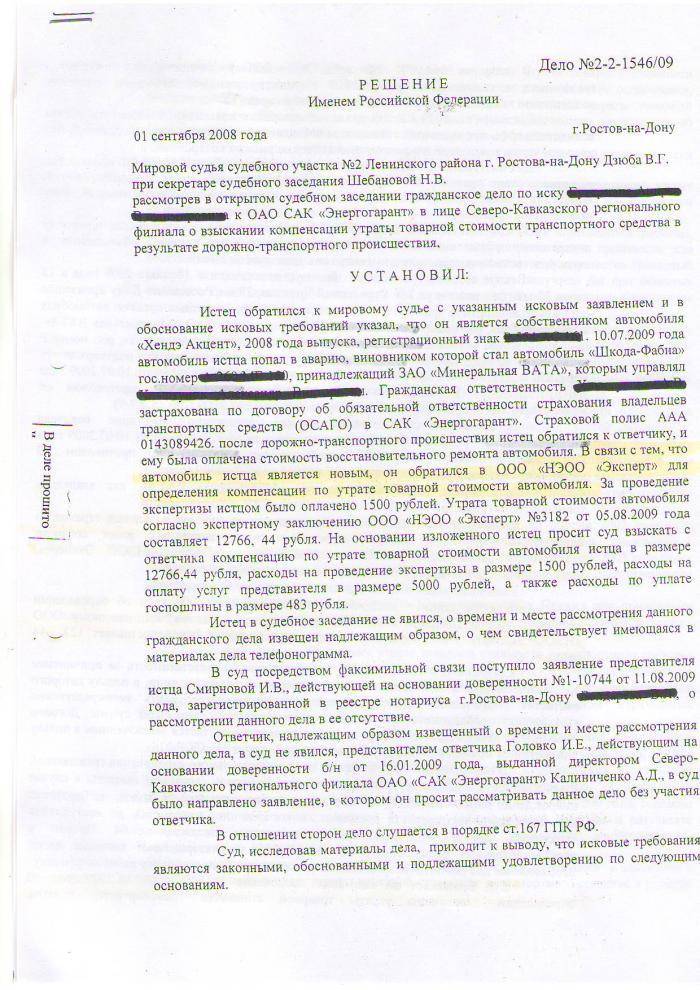

Большинство исков в рамках судебной практики удовлетворяется непосредственно в пользу требований к страховщикам оплатить УТС. Но наблюдаются и отрицательные результаты. Это может быть связано с неверно заполненной документацией, злоупотреблением в сумме и по иным причинам, которые суд может счесть неправомочными со стороны заявителей. В таких ситуациях дела выигрывают страховые учреждения, а никак не их клиенты.

Поэтому отсутствует уверенность в том, что УТС автомобиля можно возместить через страховое учреждение. В судебной практике происходило так, что суды удовлетворяли просьбу, мотивируя решение Определением Верховного суда. В данном случае главную роль выполняет соответствие машины всем параметрам по правилу начисления УТС. Когда авто слишком старое, то подавать иск в органы суда следует против виновников ДТП.

Возможно, что суд обяжет виновника аварии выплатить сумму утраты стоимости машины потерпевшего. В итоге получится так, что страховая организация должна выплатить компенсацию по понижению реальной цены ТС по полису ОСАГО. Правда, УТС после ДТП будет возмещена лишь, когда определенные условия будут соблюдены. Также стоит учитывать, что если в соглашении между потерпевшим и страховой компанией имеется прямое указание на отказ в выплате УТС по ОСАГО, то суд встанет на сторону страховой компании.

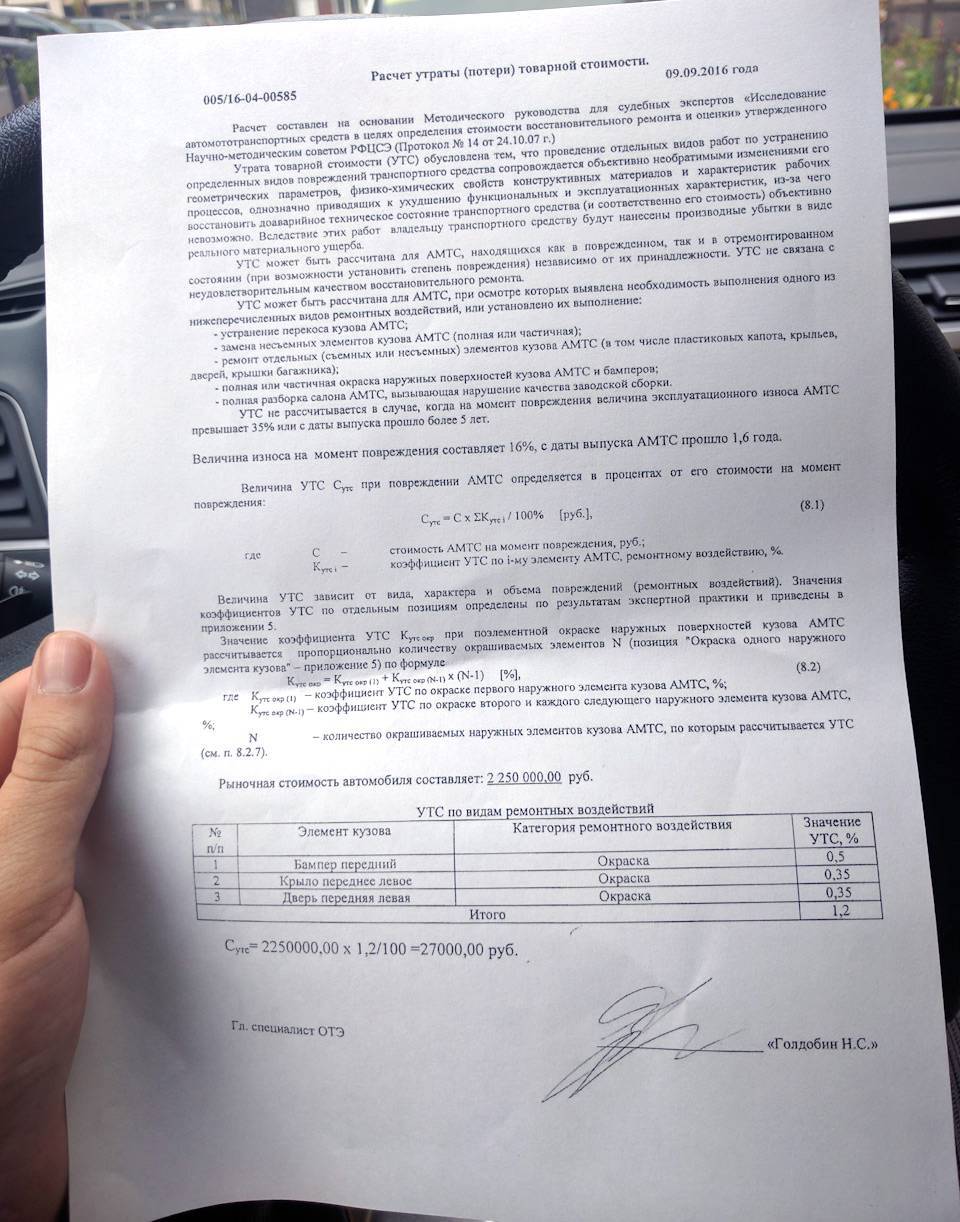

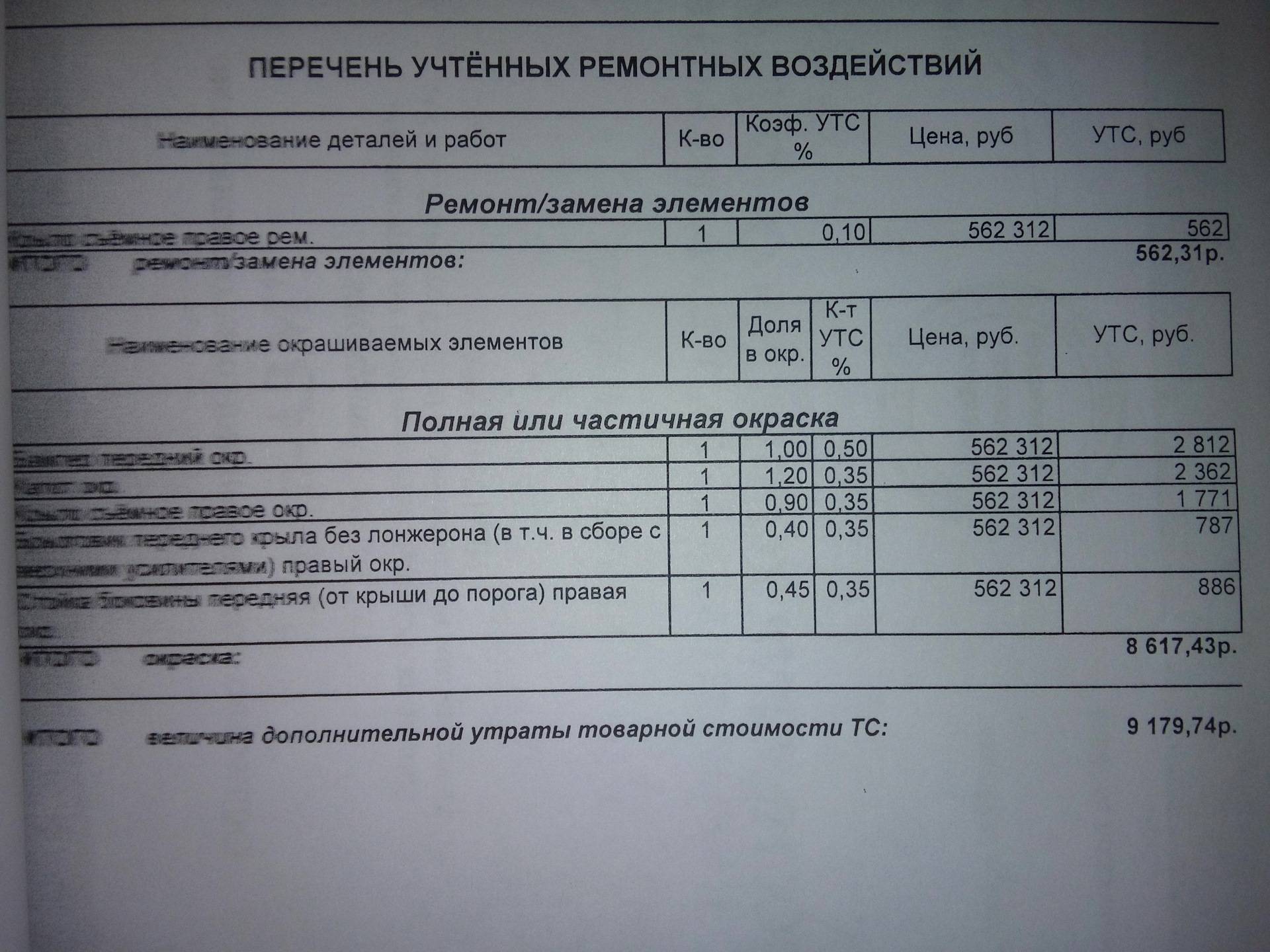

Особенности расчета УТС после ДТП

В проекте методики предусмотрены и

специальные особенности, которые будут учитываться при расчете утраты товарной

стоимости. УТС рассчитывается для транспортных средств, при осмотре которых выявлена

необходимость выполнения одного из следующих видов ремонтных работ:

- устранение

перекоса кузова (проема) или рамы транспортного средства; - замена

несъемных элементов кузова машины (полная или частичная); - ремонт

съемных или несъемных элементов кузова (включая оперение) авто (в том числе

пластиковых капота, крыльев, дверей, крышки багажника); - полная

или частичная окраска наружных (лицевых) поверхностей кузова транспортного

средства, бамперов; - полная

или частичная разборка салона автомобиля.

Не будет рассчитываться показатель УТС:

- эксплуатационные

повреждения лакокрасочного покрытия в виде меления, трещин, а также

повреждений, вызванных механическими воздействиями (незначительных по площади

сколов, рисок, не нарушающих защитных функций лакокрасочного покрытия составных

частей оперения; одиночного эксплуатационного повреждения оперения кузова

(кабины) в виде простой деформации, не требующего окраски площадью не более

0,25 дм2); - повреждения,

которые приводят к замене отдельных составных частей, которые не нуждаются в

окрашивании и не ухудшают внешний вид автомобиля (стекло, фары, бампера

неокрашиваемые, пневматические шины, колесные диски, внешняя и внутренняя

фурнитура и т.п.).

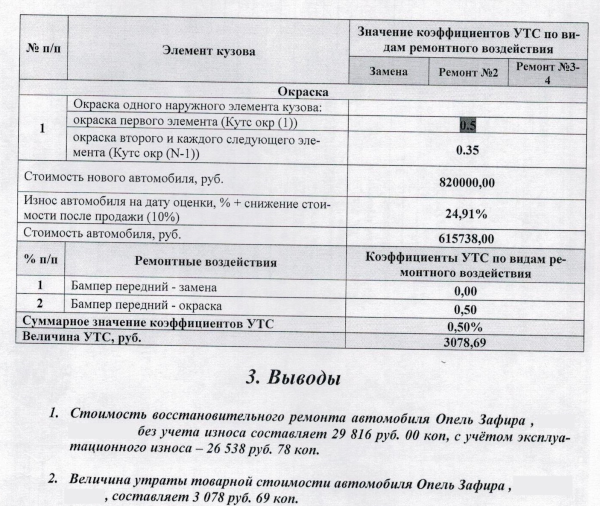

Величина утраты товарной стоимости

зависит от вида, характера и объема повреждений и ремонтных воздействий по их

устранению. Величина утраты товарной стоимости при повреждении транспортного

средства определяется в отношении каждого поврежденного элемента и

рассчитывается по формуле, указанной в методике.

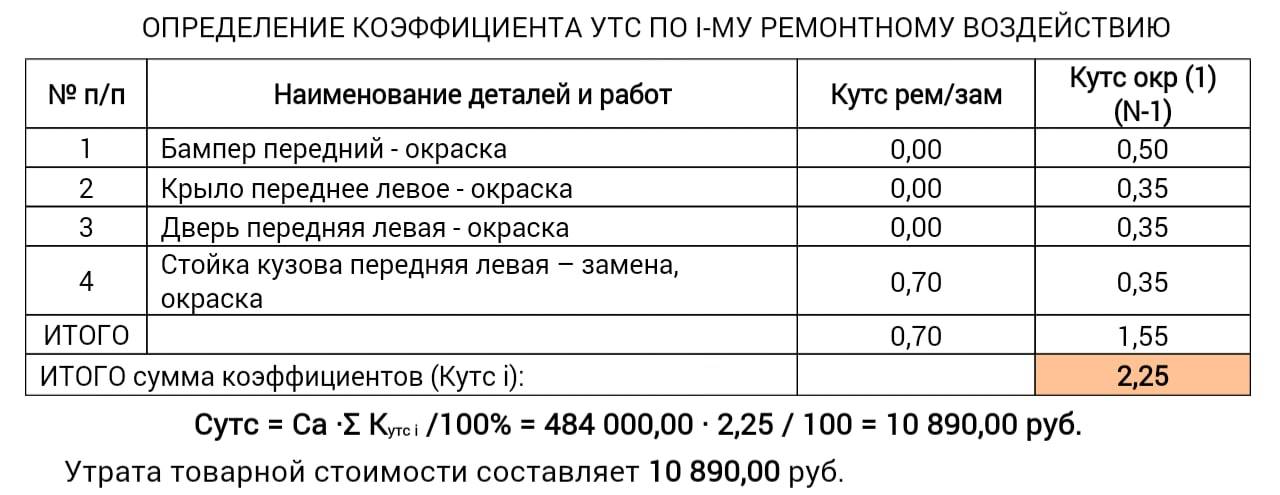

Значение коэффициента утраты товарной

стоимости при подетальной окраске наружных поверхностей кузова рассчитывается по

формуле:

КУТСокр

= КУТСокр(1) + КУТСокр (N-1)ˑ(N — 1), %, где:

- КУТСокр

– коэффициент утраты товарной стоимости при поэлементной окраске наружных

элементов; - КУТСокр(1)

– коэффициент утраты товарной стоимости по окраске первой кузовной составной

части или бампера; - КУТСокр(??−1) – коэффициент утраты товарной

стоимости по окраске второй и каждой следующей кузовной составной части или

бампера; - N

– количество окрашиваемых составных частей, по которым рассчитывается утрата

товарной стоимости.

При учете утраты товарной стоимости для

узлов в сборе недопустимо дополнительно применять утрату товарной стоимости для

их частей.

Случаи компенсации

Возмещение компенсации по УТС осуществляется в рамках действующего законодательства. Водитель имеет право на такое возмещение, поскольку страховая компания должна компенсировать все виды понесенных убытков, среди которых и недополученная прибыль. А УТС приводит к потерям со стороны клиента в случае продажи машины, попавшей в ДТП.

Многие водители не владеют полной информацией о выплате компенсации за УТС, а страховые предпочитают умалчивать о ней, оплачивая исключительно стоимость повреждений автомобиля.

Когда же водитель может требовать выплату:

- если машина новая, или выпущена не более 3-х лет назад для авто отечественного производства и 5-ти лет для иномарок;

- если машина получила поверхностные повреждения, не удастся обратиться за компенсацией (в учет принимаются только те повреждения, которые выше первого уровня сложности);

- для получения возмещения УТС водитель должен быть пострадавшей стороной, а виновная сторона должна быть зафиксирована в протоколе о ДТП.

Обращение в собственную страховую, а не в компанию виновника аварии возможно в следующих случаях:

- полис виновника ДТП не просрочен;

- его страховщик не лишился лицензии и не обанкротился;

- в аварии не нанесен урон здоровью водителя и его пассажиров.

Если эти условия соблюдены, компания пострадавшего возместит клиенту ущерб с последующей компенсацией ее расходов компанией виновника ДТП. Подобная выплата имеет название страховой регресс.

ОСАГО от ВСК — надежный способ защитить свои права в случае ДТП или при наступлении других страховых случаев.

Детально о том, как сделать проверку ОСАГО по базе РСА, можно узнать из этой статьи.

Рассчитать ОСАГО от РЕСО можно на сайте компании, воспользовавшись калькулятором ОСАГО. Подробнее читайте тут.

Методы, как рассчитать УТС

Для определения суммы УТС авто применяется несколько способов расчета компенсации. Но ни одна из них не будет признана судом, если величина износа ТС достигла значения в 40 %, а возраст автомобиля составляет больше 5 лет. Такое условие диктуется взаимосвязью УТС и цены транспортного средства до автомобильного столкновения.

Методика Министерства юстиции

Этот способ используют судебные эксперты. УТС рассчитывается следующим образом:

Стоимость ТС до ДТП * сумма коэффициентов для всех сломанных в ДТП деталей/100 = УТС

Разработаны следующие правила для определения показателей:

- при необходимости замены частей автомобиля, сваренных друг с другом, величина коэффициента понижается на 20 %;

- падение стоимости происходит, если транспорт необходимо обработать лакокрасочными материалами;

- стоимость работ по восстановлению для съемных механизмов вкупе с утерей ТС не должна превышать рыночную цену этих механизмов и процедуру их установки;

- если будет установлено, что до автомобильного происшествия владелец выравнивал кузовной перекос, то показатель понизится в 2 раза.

Метод руководящего документа

Этот способ расчета компенсации по УТС является непростым и требует некоторых математических познаний

При выявлении одной неточности расчеты приняты во внимание не будут. Сумма возмещения рассчитывается по следующей формуле:

УТС = стоимость реконструкции каркаса + стоимость ремонта съемных механизмов + окраска авто + стоимость установки новых запчастей для восстановления формы.

Величину каждого слагаемого из формулы считают отдельно. К примеру:

Стоимость ремонта запчасти = показатель изменения КТС (в зависимости от износа элементов) х сумма показателей изменения УТС х розничная цена приобретения запчастей

Далее число запчастей, требующих замены, перемножается на полученный результат.

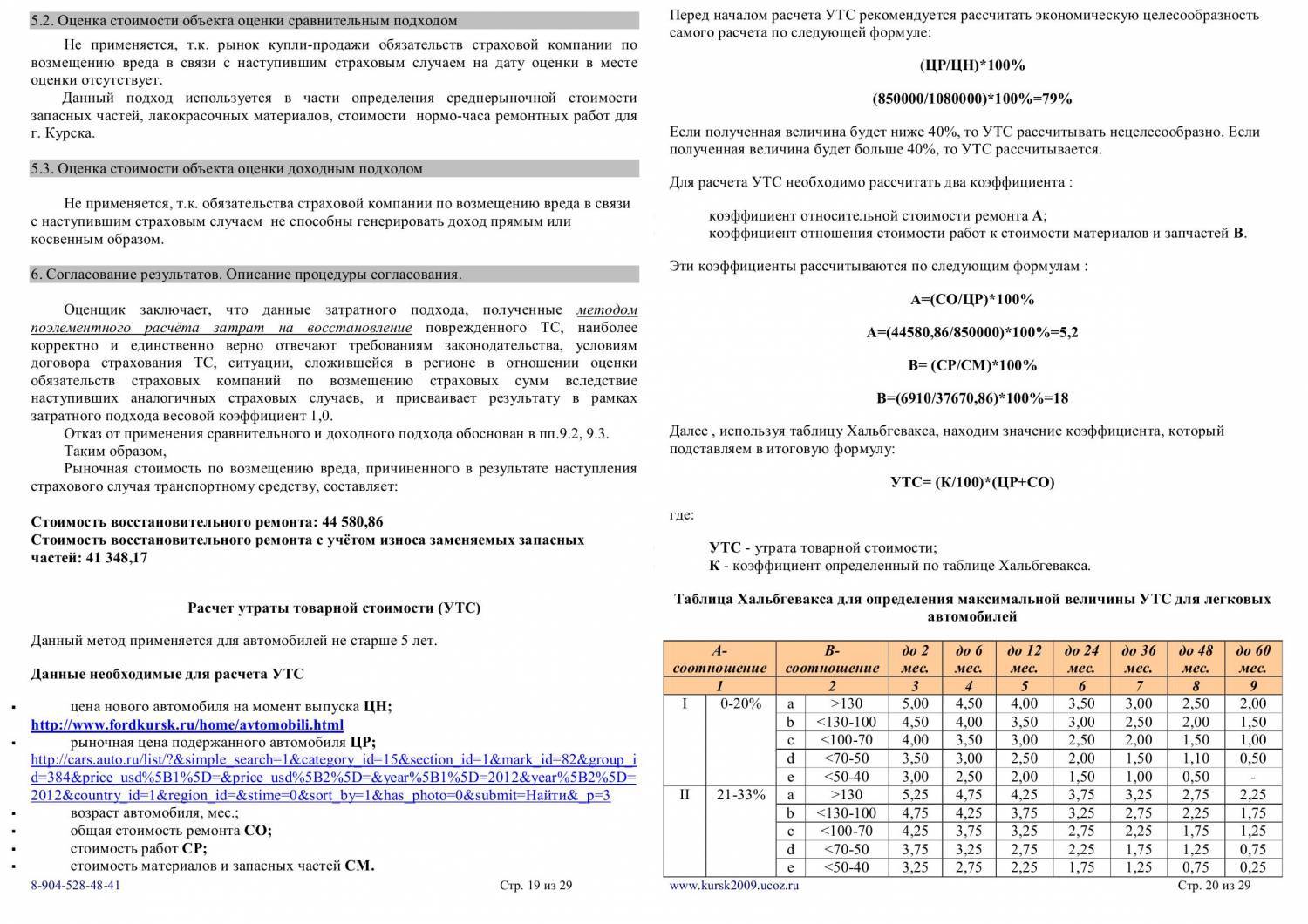

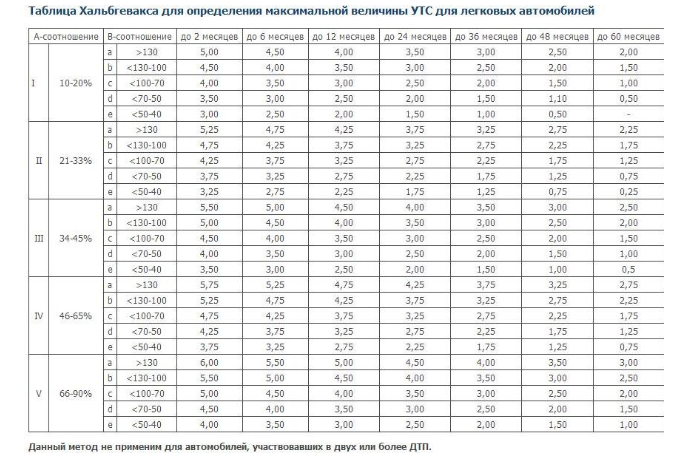

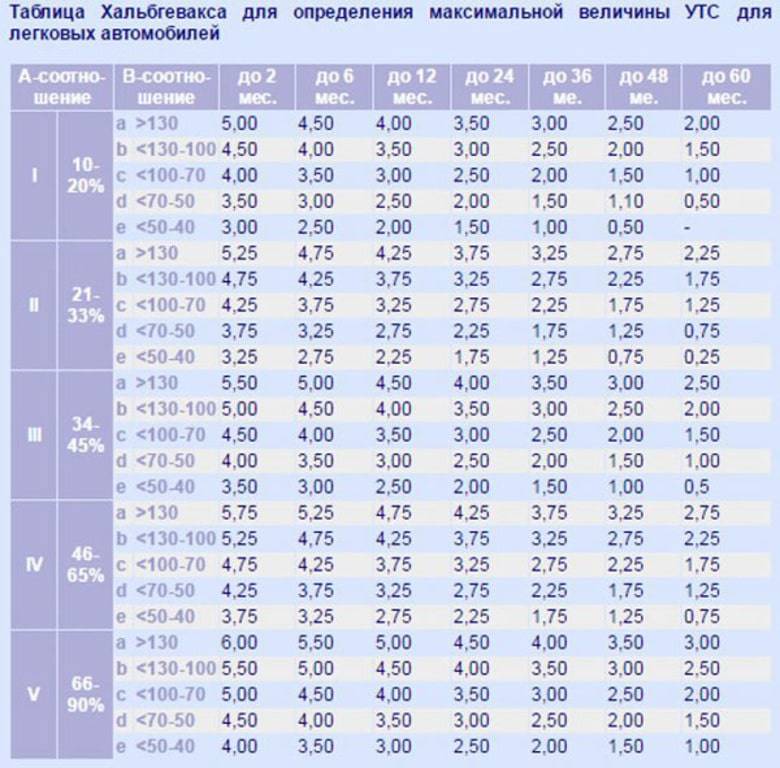

Метод Хальбгевакса

Этот способ расчета УТС машины после столкновения распространен в странах Европы. В нем за основу принимается общая цена восстановительных работ. Их разновидность не учитывается. По этой причине в РФ он используется редко. В расчетах применяется следующая формула:

УТС = (показатель УТС/100) х (рыночная стоимость с износом + стоимость восстановительных работ)

Для определения суммы компенсации по УТС необходимо определить 2 дополнительных показателя:

- коэффициент условной стоимости ремонтных работ (А);

- показатель отношения стоимости восстановления ТС к цене деталей и запасных частей (Б).

Показатели выводятся по формулам:

А = (стоимость ремонта / цена запчастей) х 100 %

Б = (цена запчастей / стоимость ремонта) х 100 %

Вышеназванные показатели используются для расчета коэффициента УТС. Для этого потребуется специально разработанная таблица. Для многих этот способ будет более понятным, но использовать его следует для проверки достоверности расчетов уполномоченного лица. Получить возмещение можно при наличии официальной документации, выданной экспертом.

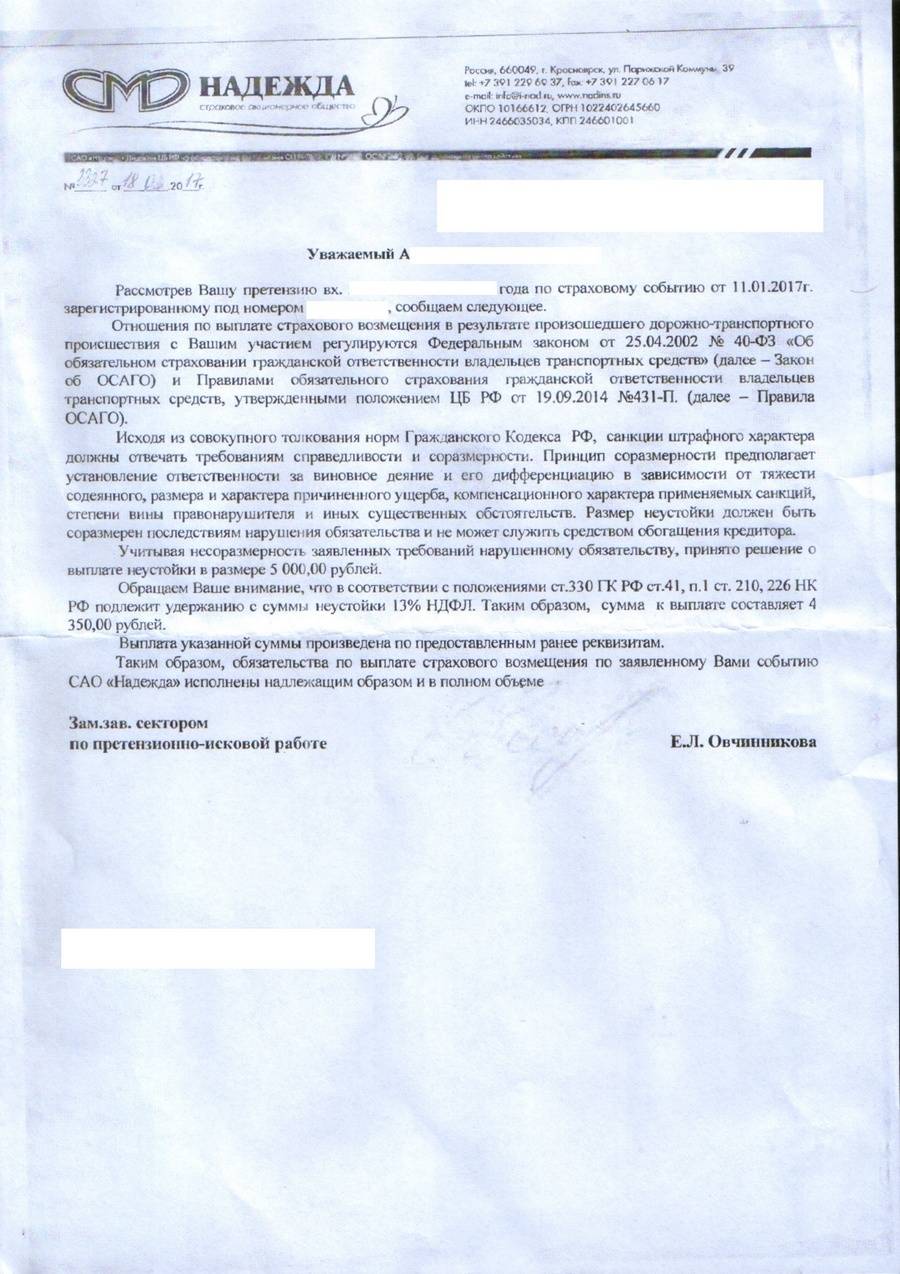

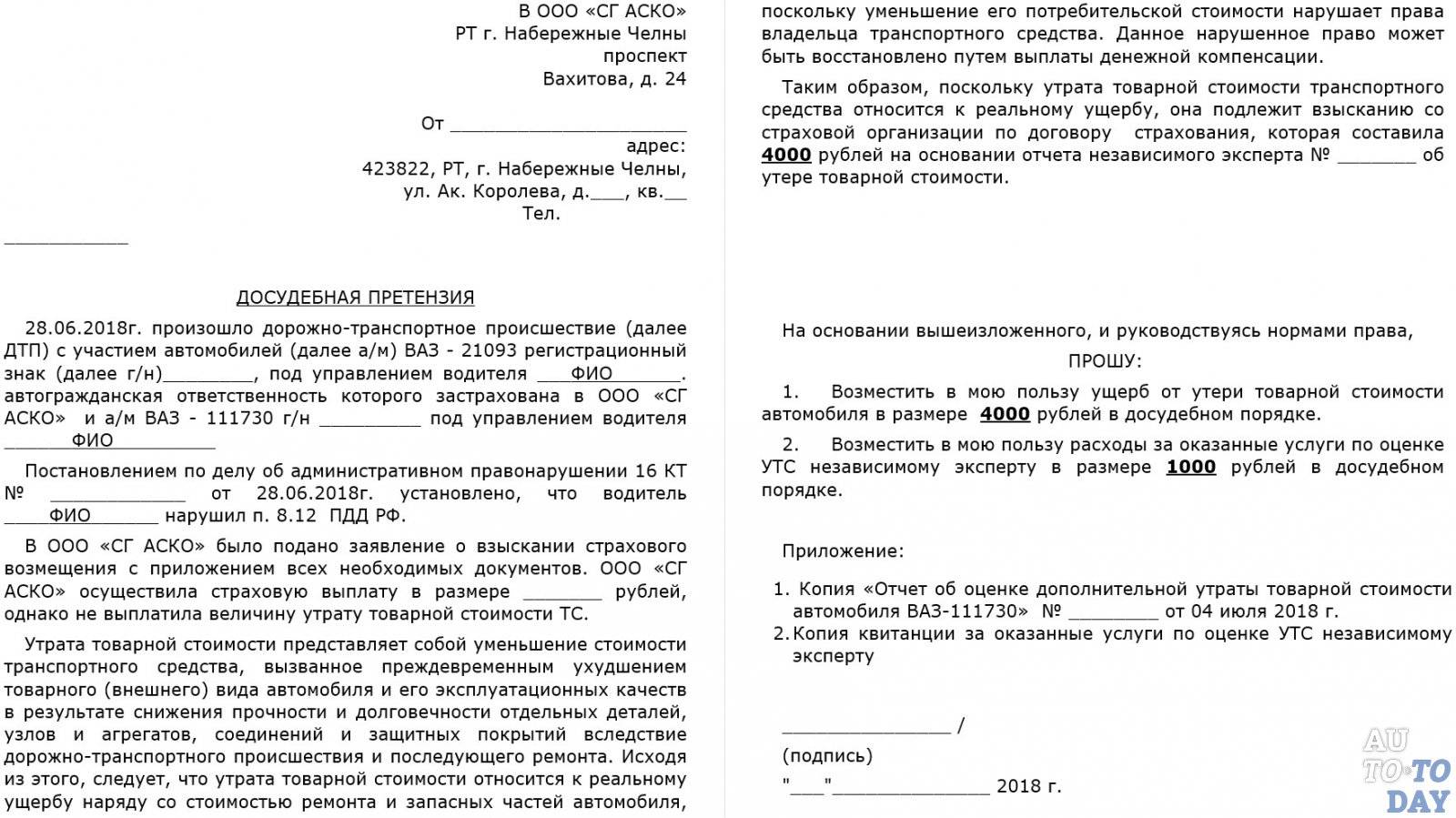

Когда пришел отказ на выплату УТС

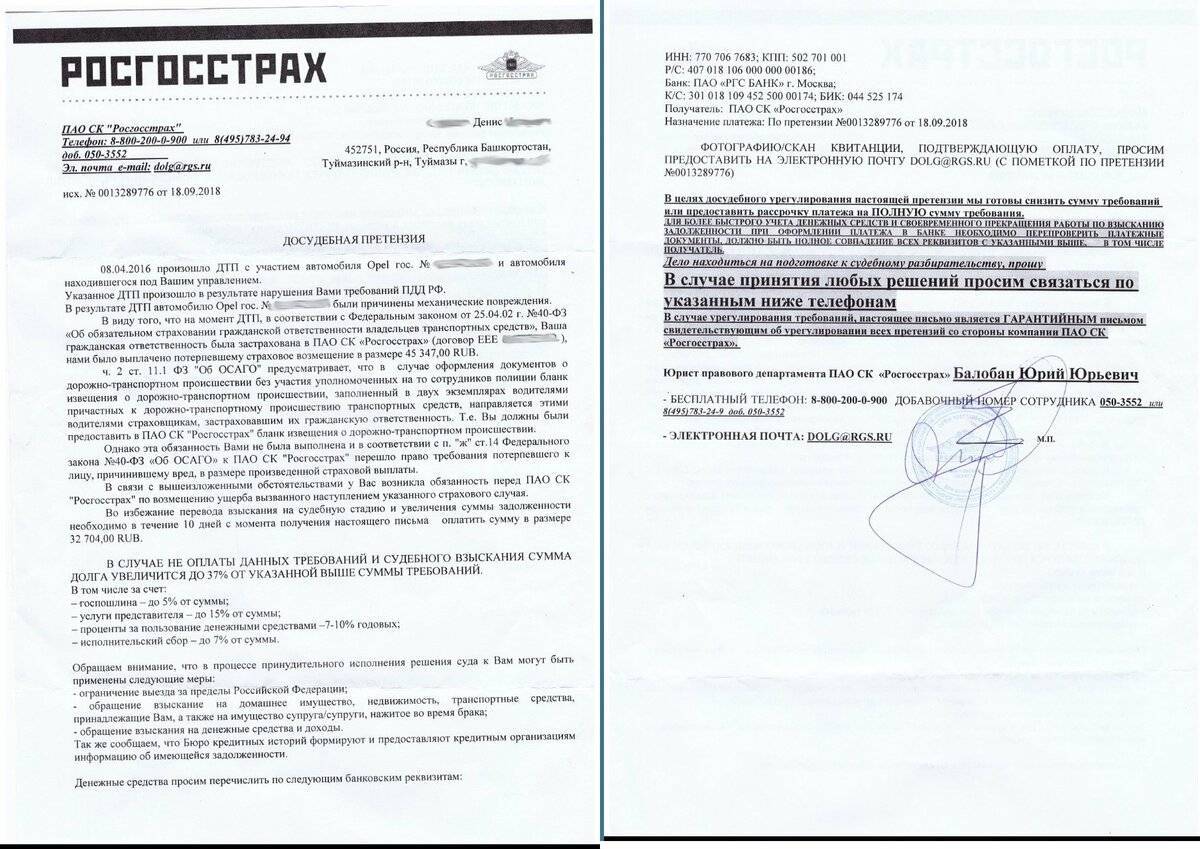

Если страховая компания отказывается возмещать УТС, вопрос приходится решать через судебные инстанции. Однако не рекомендуется с этим спешить по нескольким причинам:

- срок рассмотрения исковых заявлений 30 суток;

- услуги представителя интересов в суде;

- материальные расходы для решения бюрократических вопросов (госпошлина, запрос справок и актов).

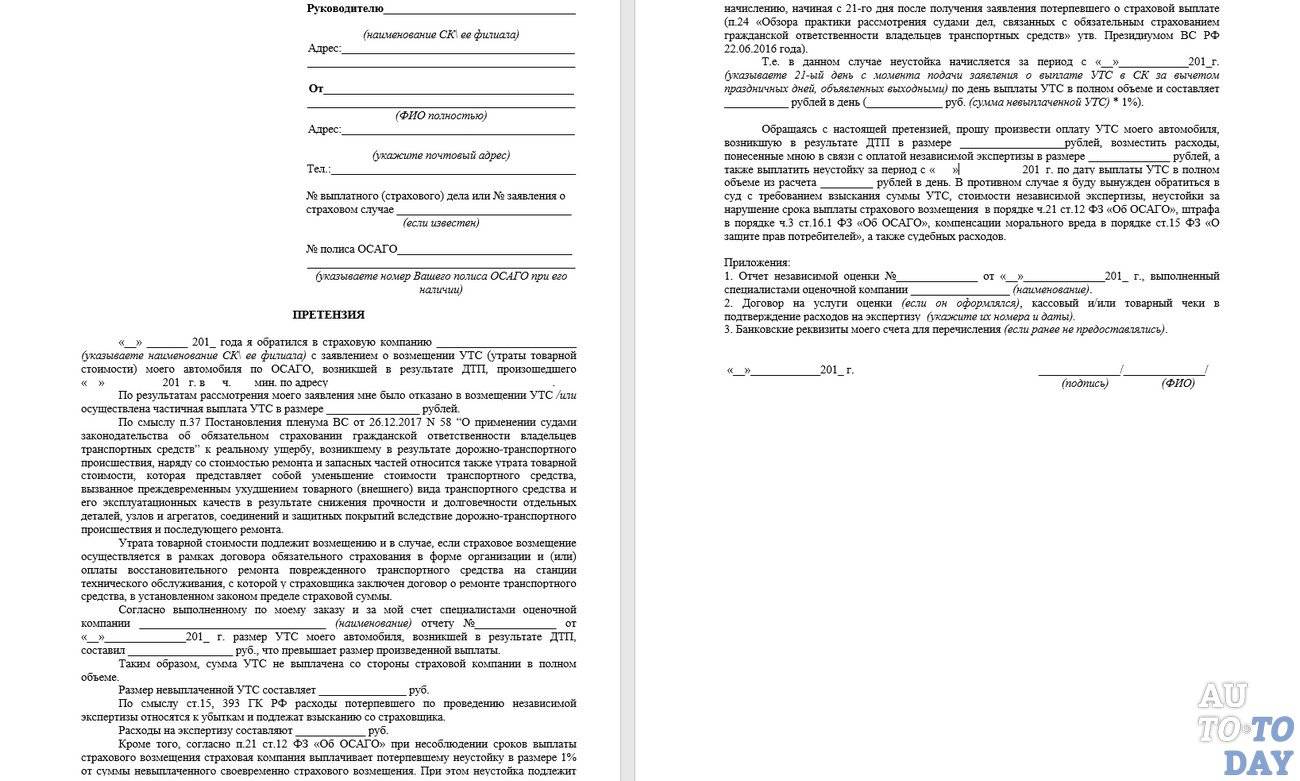

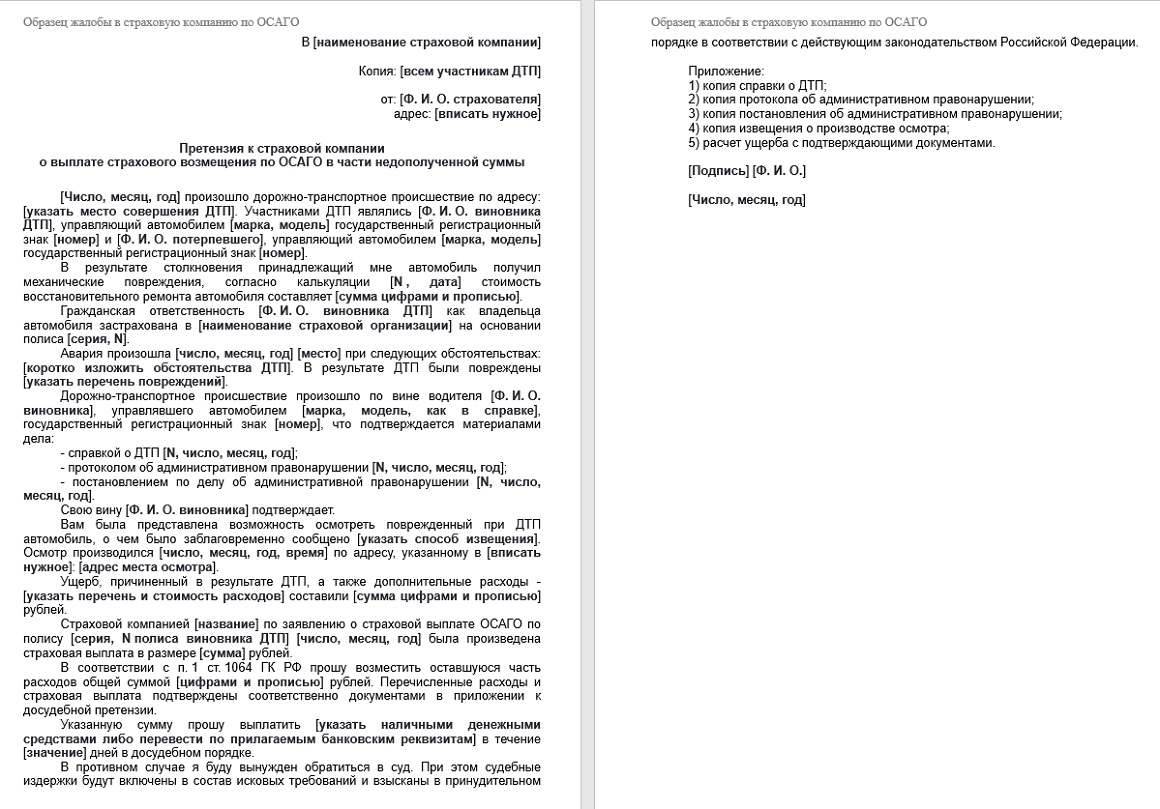

У автовладельца остается возможность обратиться к Гражданскому кодексу РФ, который предусматривает процедуру досудебного урегулирования путем обращения в страховую компанию в письменном формате. Если же она снова сообщила об отказе или клиент не получил ответа, тогда подается исковое заявление в судебный участок. В этом случае рекомендуется обратиться за юридическими услугами для грамотного составления иска.

Взыскание УТС по КАСКО через суд

После рассмотрения дела судья назначает слушание, на котором решается вопрос о признании требований пострадавшего автовладельца обоснованными и страховую компанию обязывают выплатить УТС постановлением суда, имеющим правовую силу. При положительном вынесении решения суда клиенту полагается:

- выплата УТС по КАСКО в полном размере, удовлетворенном судом;

- выплата страховой компанией клиенту неустойки за невыполнение обязательств договора в размере до 50% от суммы предмета судебных споров;

- компенсация всех расходов на судебное разбирательство.

Через 10 суток после решения суда постановление вступает в силу и со страховой компании взыскивается денежная сумма в пользу клиента.

Как рассчитать данный показатель?

Существует несколько разных методов для расчета этой категории:

- Техника Минюста.

- Метод Хабельвакса.

Зачастую применяют первый вариант, что обусловлено тем, что в случае назначения экспертизы по судебному определению специалисты используют именно эту методику. Ввиду сложившейся судебной практики досудебный расчет по УТС стали проводить по методу Минюста, чтобы для граждан не становилось сюрпризом существенное различие между досудебной экспертизой и той, что проведена по определению органа власти. Следует отметить, что разница в суммах будет возникать всегда за счет использования разных схем для подсчета УТС по ОСАГО.

Что такое УТС и с чем его едят?

Итак, давайте начнем с самого начала и выясним, что же такое это самое УТС и с чем его кушают. Утрату товарной стоимости можно описать и в простом, и в более развернутом виде.

Простое определение УТС

Простое для понимания определение гласит, что авто, восстановленное после аварии, в сравнении с его доаварийным состоянием, стоит дешевле.

Логичное заключение? Вполне!

Так вот, именно та разница в стоимости между битой и небитой машиной и есть УТС. Как раз ее, без привязки к страховому делу, с толщиномером или без, «насобачились» определять опытные перекупы, последовательно снижающие цену за обнаруженные исправленные повреждения.

В принципе, подобного определение вполне достаточно для обычного водителя.

Статья в тему: 10 этапов определения битого автомобиля и один добрый совет

Профессиональное определение УТС

Более развернутое определение соответствует содержащемуся в специальной методичке «УТС», которую используют в своей работе судебные эксперты и оно несколько отличается своей сутью от «народного».

Вкратце его можно выразить так: УТС – это объективная констатация факта невозможности полноценного восстановления состояния машины до уровня, предшествующего страховому случаю.

Основывается это положение на том, что восстановительный ремонт не способен вернуть авто его прежние качества полностью, т. к. любые повреждения, являющиеся страховыми случаями, приводят к необратимым последствиям для отдельных элементов транспортного средства (ТС), его общей геометрии, работоспособности и качеств эксплуатации.

То есть, машину в любом случае невозможно восстановить до полного соответствия предаварийному состоянию, а разница между до и после и есть УТС.

Обратите внимание, что нанесение вреда ТС может произойти не только при ДТП, но и в других страховых или спорно-страховых случаях

Определение Верховного суда РФ

Но это еще не все. Существует еще одно официальное определение, которое было сформировано Верховным судом в 2007 г. при рассмотрении проблематики по данному профилю.

Определение ВСРФ гласит, что УТС автомашины есть снижение ее объективной стоимости из-за нанесенного транспорту преждевременного ущерба в результате аварий и восстановительного ремонта:

- Товарному виду.

- Характеристикам эксплуатации.

- Свойствам отдельных элементов конструкции.

- Кузова в целом.

- Узлов и деталей.

- Соцельных устройств и агрегатов.

Что ж, с определениями термина мы разобрались, теперь давайте посмотрим, стоит ли эта «овчинка» вообще выделки, и что может на это повлиять.