Как грамотно «отшить» страхователя

a) Извиниться и вежливо отказать, обратив внимание страхователя на то, что произошел технический сбой при сохранении договора, предложить адрес ближайшего офиса другой страховой компании, где страхователю могут оформить полис ОСАГО. b) Если клиента это не устраивает, то необходимо:

b) Если клиента это не устраивает, то необходимо:

— убедиться в том, что заключить договор ОСАГО хочет именно владелец ТС, если это не владелец, то объясняем, что заключить договор невозможно (в качестве обоснования делаем ссылку на п.1, ст.15 закона по ОСАГО), поскольку лицо обратившиеся за заключением договора не является владельцем ТС;

— убедившись, что клиент именно владелец ТС, в соответствии со ст. 15 просим клиента предоставить заполненное заявление (в обязанности страхователя входит предоставление заполненного заявления). Форма заявления утверждается приказом Минфина и доступна для скачивания в интернете. В офисе заявление не выдаем, бумагу не выдаем. Если заявление клиента заполнено с ошибками, отправляем исправлять заявление.

— убедиться в том, что представлены все необходимые документы (по первичному договору, документы нужны все и в оригинале, если это пролонгация, то документы как минимум должны быть представлены в копиях. Если условия меняются, то под эти новые условия нужны документы в оригинале). В качестве обоснования ссылаемся на п.3, ст. 15 закона по ОСАГО. Если документы представлены не все, то объясняем, что договор невозможно заключить, поскольку предоставлены не все необходимые документы.

— произвести осмотр ТС (в качестве обоснования ссылаться можно на п. 1.7. правил страхования по ОСАГО).

Также стоит знать, что согласно п.1 ст 445 ГК РФ у страховщика есть 30 дней на рассмотрения заявления на страхование.

Ну как Вам такие новшества? Раньше компании бегали за каждым клиентом, теперь же все идет к тому, что рядовые автовладельцы должны уговаривать страховые компании их застраховать, а страховщики снисходительно выбирают себе интересных клиентов. При этом и законодательную базу скорректировали под себя, постепенно, ненавязчиво так. Плюс ценники подняли, чтоб еще лишних пару-тройку миллиардов подзаработать и вывести себе на счета на Бермудах и других оффшорах. Вы же заметили, что стоимость полисов, в отличии от старых добрых «нулевых», стала значительно дороже? Надо ли удивляться, что топ-менеджеры страховых компаний в списках Форбс, об этом уже писали ранее .

Вот так и живем! Кстати, интересное видео от телеканала НТВ тоже в тему

3 комментария на «“Черный список клиентов страховых компаний”»

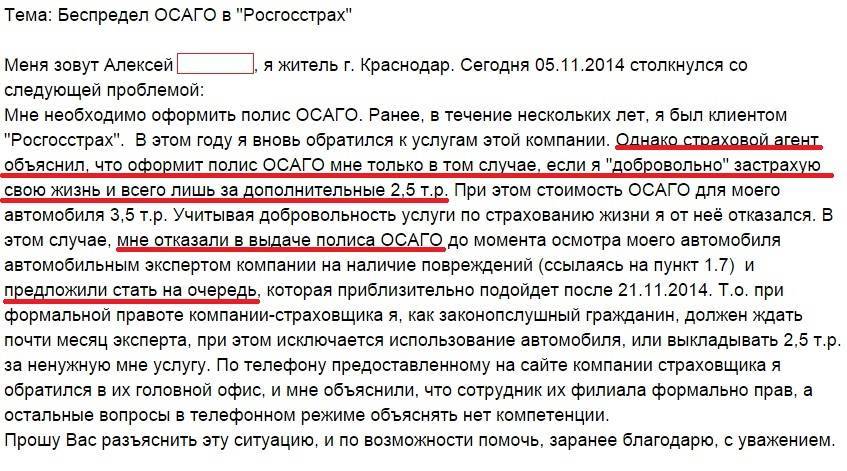

27.04.2017 года узнал, что страховая компания МАКС, услугами которой я пользовался в течении девяти лет, занесла меня в черный список. На каком основании, что необходимо сделать, чтобы исправить ситуацию не понятно. В течении последних четырех лет никаких аварий, требующих выплат, у меня не было. Сотрудник офиса, расположенного на Каширском шоссе, заявил, что необходимо предоставить автомашину к осмотру. Я не возражал, но осматривать никто, ничего не стал. Сотрудник по имени Максим просто ретировался. Попробовал выяснить ситуацию по телефону 8800-333-25-03, соединили с кол центром. Сотрудница никаких притензий не выявила и предложила прибыть в офис по адресу Люблинская ул., дом 157. Здесь откровенно сказали, что я внесен в черный список и мне необходимо воспользоваться услугами другой компании. Спасибо за откровенность, но ничего не понятно. За 9 лет только один страховой случай был по моей вине и то весьма спорно. Просто жене стало плохо и я смалодушничал и подписал протокол, но жизнь жены в тот момент для меня была важнее и было это лет 7 назад. За 4 года пока выплачивал кредит по КАСКО в МАКС было выплачено около 180 тыс рублей. Вместе с платежами по ОСАГО МАКС получил достаточные суммы, чтобы не остаться в накладе. Действий сотрудников страховой компании не понимаю. Да, я сел за руль в 50 лет, когда у жены-инвалида отнялись ноги. Страховые случаи компенсировались виновными в ДТП. МАКСу нужны только выгодные клиенты? Я был искренним поклонником МАКСА. Аминь!

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

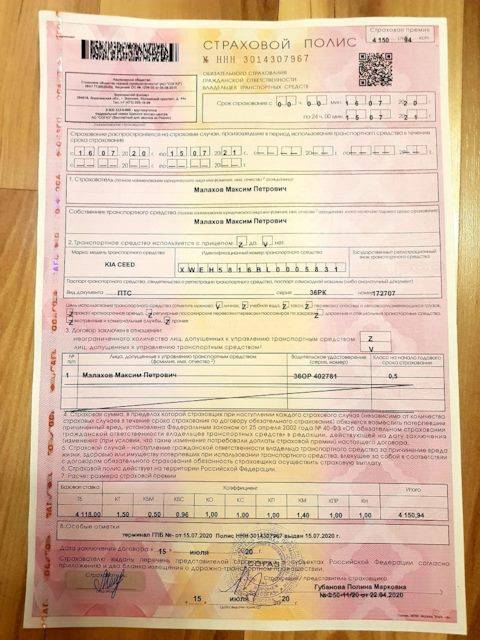

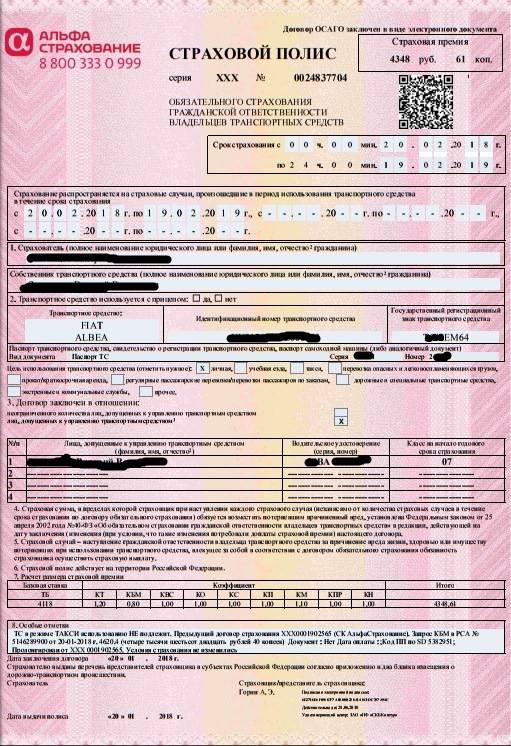

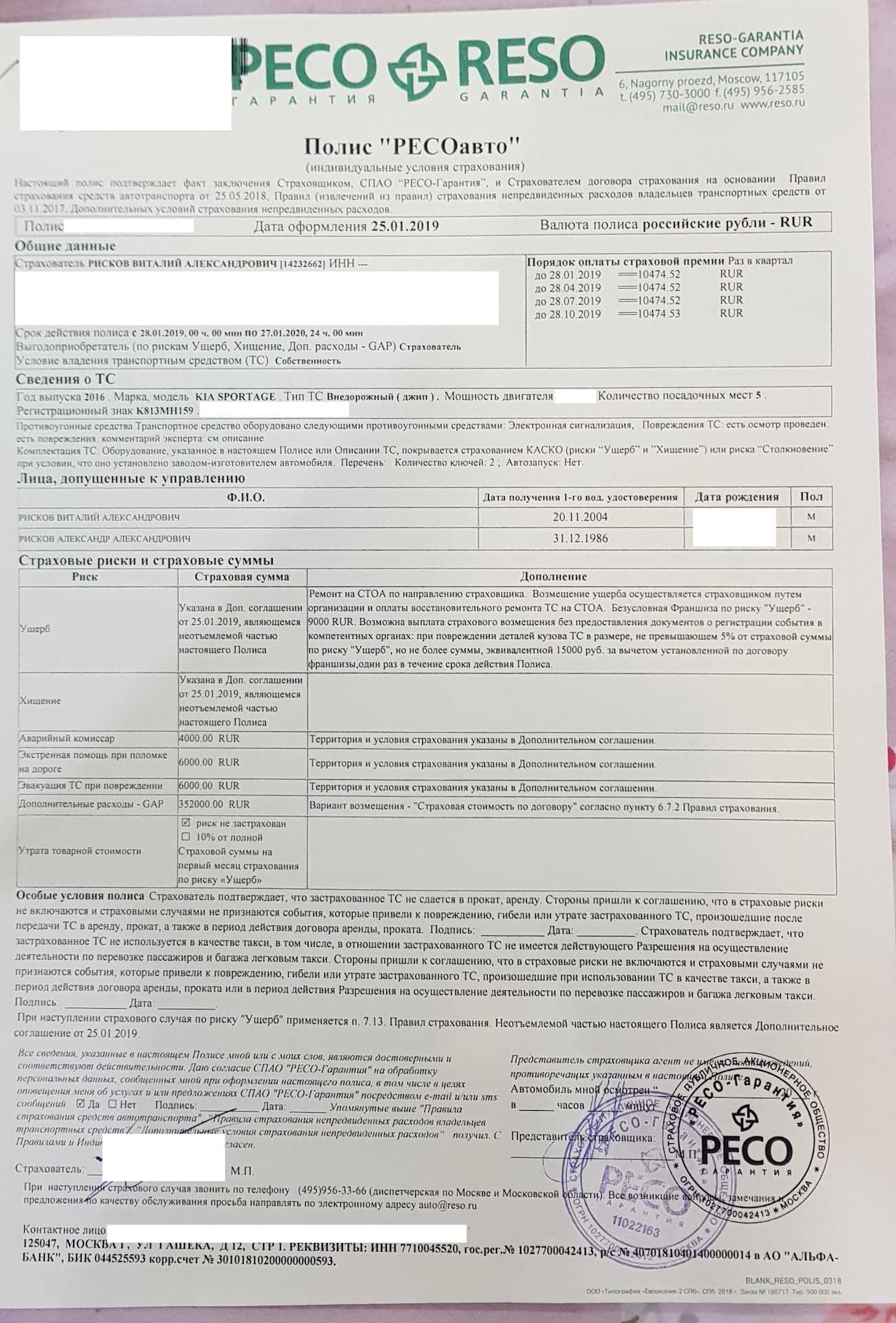

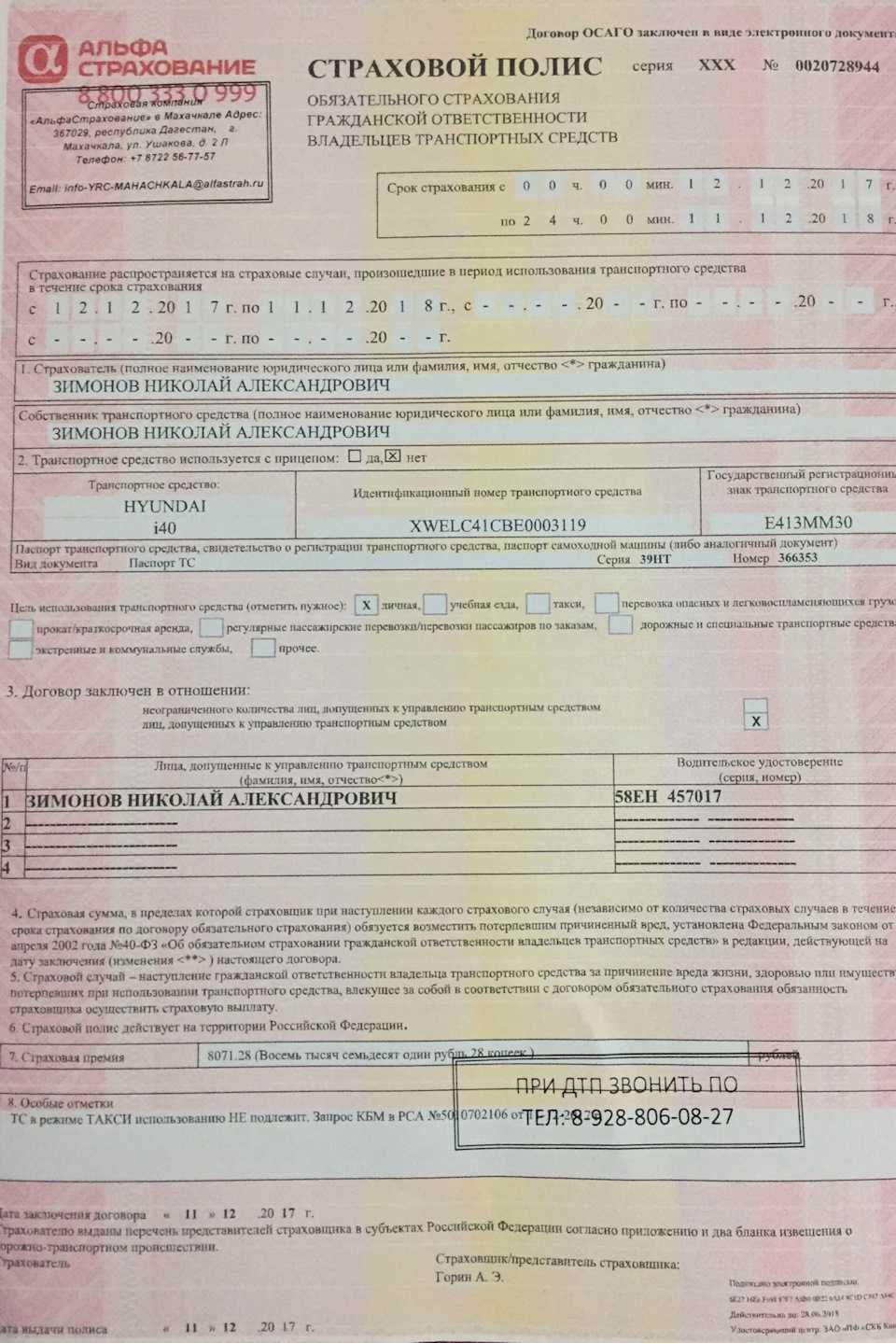

Можно ли жить без ОСАГО

По закону каждый автолюбитель обязан заключить договор ОСАГО. Без автогражданки нельзя поставить машину на учёт, её наличие входит в перечень необходимых документов для процедуры. Кроме того езда без полиса повлечёт за собой штраф.

Автогражданская ответственность ОСАГО необходима для выплат компенсации третьим лицам в случае ущерба во время ДТП.

Это удобно, в первую очередь, автовладельцам, поскольку не каждый виновник аварии имеет возможность оплатить ремонт машины, и вообще желание заниматься этим вопросом. СК берут на себя все расходы, связанные с происшествием, услугами эвакуатора и проведением экспертизы.

Возмещением ущерба занимаются страховщики, имеющие специальную лицензию и состоящие в Российском союзе автостраховщиков. Даже в случае банкротства страховой, вы получите выплаты по ОСАГО за счёт резервного фонда РСА. Главное правило для получения денег – верные действия во время страхового случая.

У страховой должна быть лицензия

Чтобы точно получить деньги за страховой случай, нужно сделать две вещи: выбрать надежную страховую компанию с лицензией и внимательно прочитать договор.

У страховой компании нужно проверить:

- есть ли лицензия;

- как долго компания работает;

- часто ли она судится с клиентами.

Страховать могут только компании с лицензией.

Лицензия, по которой страховое общество может страховать склады, товар или выставочный зал

В архиве судебных дел можно узнать, как часто страховая судится с клиентами. В разделе «Верховный суд» в поле «Текст документа» надо вписать название страховой, и появятся все дела на эту компанию.

В поле «Текст документа» впишите название страховой компании и нажмите «Найти»

Если на страховую заведено много судебных дел и она в них выступает ответчиком, не стоит с ней работать.

Узнать, действительно ли страховая зарегистрирована как компания, кто ей управляет и юридический адрес, можно на любом сайте для проверки контрагентов, например на сайте «За честный бизнес».

Что делать, если страховая компания отказывается продать ОСАГО

Мнение эксперта

Наталья Алексеевна

Если вам отказали в заключении договора ОСАГО вы имеете все основания обжаловать решение.

ТОП-10 страховых компаний.

Для этого обращайтесь в следующие компетентные органы:

- суд по месту жительства;

- прокуратуру;

- отделение Российского союза автостраховщиков;

- региональное отделение Центробанка РФ;

- Федеральную антимонопольную службу.

Скорее всего, предупредив страхового агента о намерении обратиться с жалобой в одну из перечисленных инстанций, он всё-таки оформит полис, найдёт бланки и забудет о других препятствия, лишь бы избежать последствий.

Если такое предупреждение не повлияло на ситуацию – требуйте письменного отказа, страховая компания обязана его выдать. Когда и это отклонили – попробуйте зафиксировать случай с помощью фото или видео. Не лишним также будет привлечь свидетеля.

Следует учесть, что запись считается законной лишь когда сотрудник страхового агентства был предупреждён о ней и это зафиксировано с помощью средства фиксации. Только в таком случае доказательство удастся использовать в суде, иначе такую запись посчитают незаконной.

Кому чаще отказывают в продаже ОСАГО

Водители часто сталкиваются с отказом в страховании, но как понять, чем вы не угодили страховой компании? Есть несколько факторов, по которым страховая может оценить вас как убыточного клиента и найти все способы, чтобы не продавать полис.

- КМБ. Коэффициент бонус-малус, который является показателем безаварийной езды водителя может стать явной причиной отказа. Страховщики всегда настороженно относятся к водителям с высоким КМБ и стараются всячески не принимать их на страхование. Высокий бонус-малус говорит о том, что водитель часто попадает в аварии, либо является новичком, в обоих случаях это может нанести убытки компании.

- Регион проживания. В страховании выделяют наиболее убыточные регионы. В них по статистике происходит больше всего ДТП. Для таких городов установлен высокий региональный коэффициент при расчете стоимости полиса. Это южные города, некоторые северо-западные и Урал.

- Старый автомобиль. Автомобили с большим пробегом или старше 7-10 лет. Такая категория автомобилей неохотно принимается на страхование. Но большой возраст авто не является объективной причиной не оформлять полис. Если автомобиль исправен — компания обязана его застраховать.

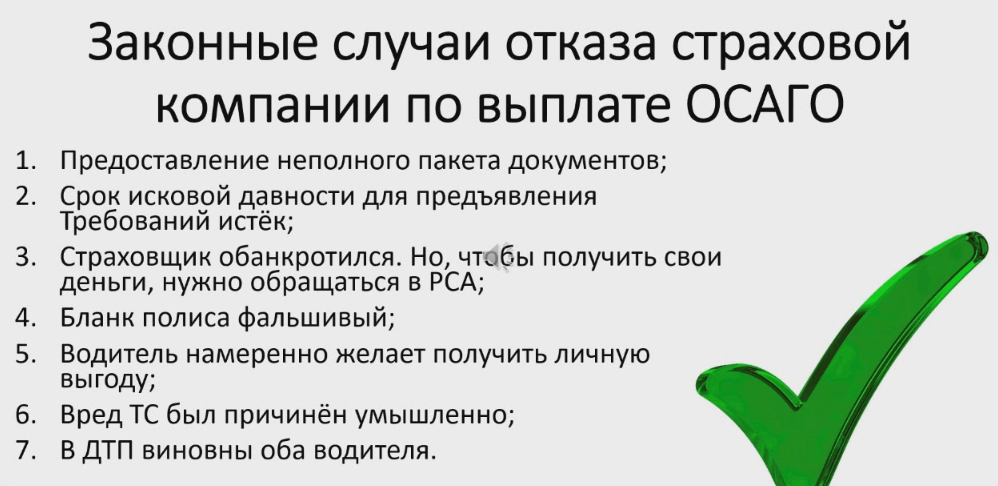

Списиок причин, предусматривающий отказ в выплате по полису автострахования

Отказ в выплате по ОСАГО страховой компанией автовладельцу может последовать в случаях если:

- Управления транспортным средством производилось в нетрезвом виде.

- Если автомобилем в момент ДТП управлял водитель, не вписанный в страховой полис.

- Водитель покинул место аварии.

- Протокол или другие документы по ДТП не были оформлены должным образом.

- Поврежденный автомобиль не был осмотрен оценщиком или представителем страховщика и впоследствии был отремонтирован.

Это наиболее частые случаи, с которыми сталкиваются автовладельцы. Однако в законодательстве предусмотрены и другие ситуации, такие, как:

- Причинение вреда архитектурным памятникам, сооружениям культуры.

- Причинение вреда лицу, чья страховка оформлена по должностному соц. пакету.

- Перевозка (погрузка, разгрузка) груза во время ДТП.

- Дорожно-транспортное происшествие во время обучения вождению, тест-драйва, гонок.

- Происшествия, случившиеся во время забастовок, пикетов, других фарс-мажорных обстоятельствах.

- Требования пострадавшей стороны возместить моральный ущерб.

- Установление факта подтасовки автоаварии.

- Доказательство обоюдной вины водителей, участвовавших в ДТП.

- Банкротство компании-страховщика.

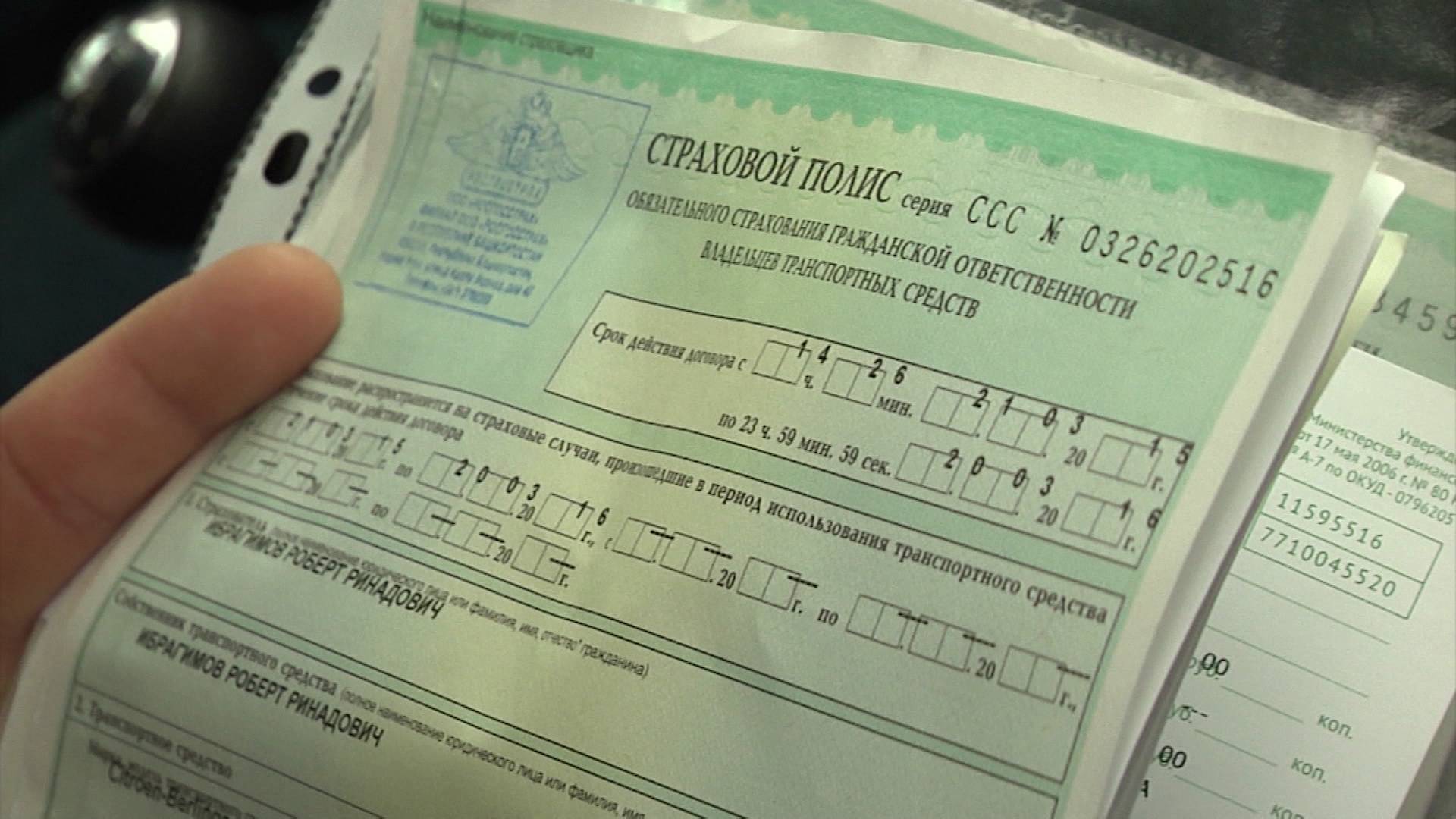

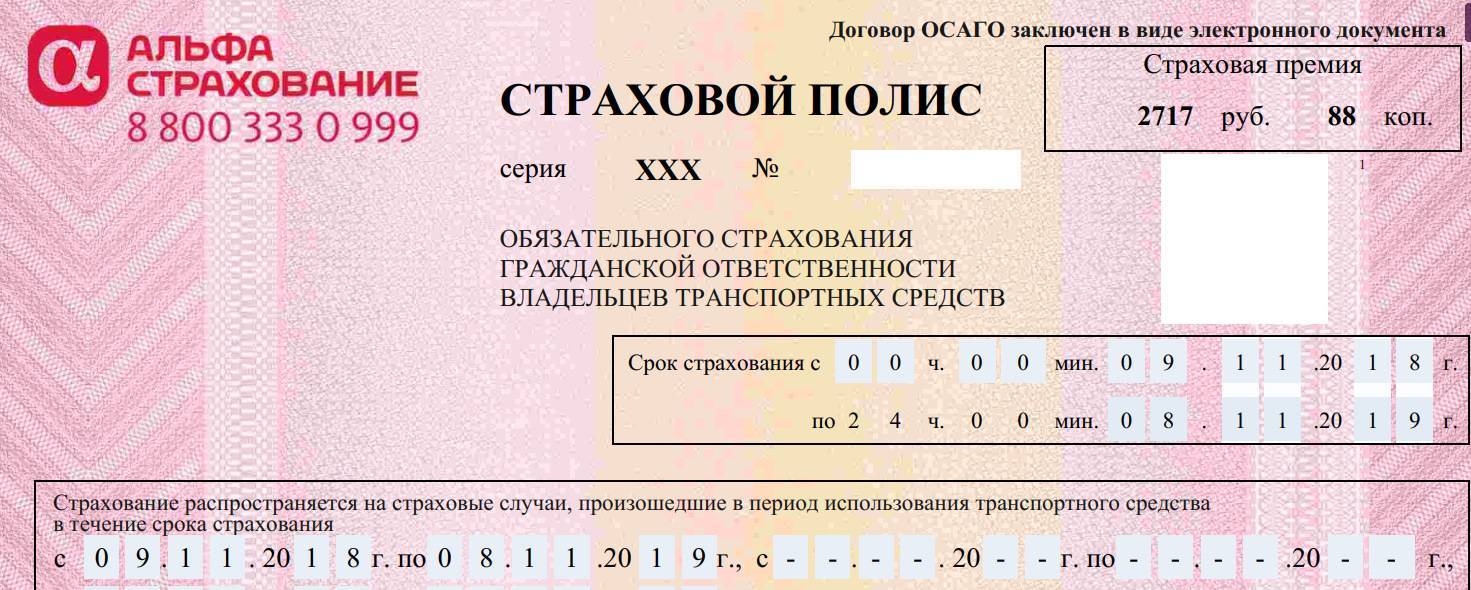

- Поддельный страховой полис.

Каждый из этих пунктов может стать причиной отказа в выплате по ОСАГО. Но, в зависимости от конкретных обстоятельств происшествия, некоторые из них могут быть оспорены. Для этого лучше всего прибегнуть к услугам опытного автоадвоката.

Аварию вызвал водитель который находился в нетрезвом состоянии

Здесь аналогичная ситуация. То есть, установленное наркотическое, алкогольное опьянение зачинщика ДТП во время нахождения за рулем авто, является противоправным и не должно нести с собой отказ в выплате страхового возмещения. Порой действительно непонятно почему страховщики отказываются расплачиваться с пострадавшими, если их клиент был пьян.

Компания не дав отказ выплачивает по страховке только ее часть, а время выплат полностью подходит к концу, то вы вправе направить в СК жалобу, а после обратиться в суд получив пеню за просрочку.

Говоря еще проще, вы вообще не сможете получить отказ страховой, поскольку ни одна компания не занимается защитой ответственности виновного. Тогда надо требовать компенсацию напрямую с виновника в судебном порядке. Но в случаях существования полиса, но просрочки, отказать в выплате по ОСАГО страховая не должна.

По аналогии с предыдущим случаем, отказ в страховой выплате ОСАГО гарантирован, обнаружив у виновника поддельный полис. Покупая полис можно нарваться на мошенников. Конечно, проверка ОСАГО через сайт доступна каждому, но от покупки подделки оно не защитит.

Заметив нарушения в продаже полисов ОСАГО, к примеру, слишком заниженная стоимость и заполняется от руки ручкой. Не медлите, предъявите отказ в оформлении и вызовите милицию.

Помните, когда заметив нежелание страхователя стоять в очереди и тратить время, предлагают доплатить, а может наоборот, скидку, несомненно перед вами мошенники. Нанесшее имущественный вред лицо указано в полисе ОСАГО, но бланк является подделкой, то вам обеспечен отказ в страховой выплате и решение принимается судом.

Что делать, если страховая отказывается продать страховку?

Первое, что нужно сделать в этом случае — напомнить отказывающей стороне о суровой санкции за нарушение заключения публичного договора. Причём, наказание применяется непосредственно для страховых компаний или агентов/брокеров.

Какой штраф за отказ продать полис?

За отказ продать полис ОСАГО предусмотрен солидный штраф по статье 15.34, части 1 КоАП:

Причём, если Вы обратились в офис страховой компании, то отвечать за отказ она будет как юридическое лицо. Если же к брокеру или страховому агенту (обычно это небольшой офис, где могут (но не обязательно) продавать полисы разных страховых компаний), то штраф за отказ для них положен как должностным лицам, если они работают как физические лица или как предприниматели, но не как организации.

Но в любом случае, такой штраф существенно превысит для них перспективу экономии за отказ продать Вам страховку.

Такие причины, как закончившиеся бланки полисов, отсутствие сотрудника на месте, не являются обоснованностью отказа. Это проблемы страховой компании — организовать бесперебойную работу, согласно графику их работы, по выдаче полисов.

Обращаться с жалобой необходимо:

Можно обратиться с жалобой сразу во все органы, если “накипело”. Но процесс отказа лучше снимать на видеозапись для наличия доказательств.

Впрочем, видеозапись является не самым веским доказательством отказа — на суде страховая может указать, что отказавший сотрудник не работал в компании и даже показать заявление об увольнении задним числом. Увы, но и такая практика бывает в 2023 году.

Какие способы обязать страховую продать полис?

Поэтому можно подать письменное заявление с необходимым пакетом документов, направив его почтой с описью вложений и уведомлением о вручении. Но и здесь нас ждёт неприятность — рассматривать такое заявление страховая компания может до 30 дней после получения Вашего письма, согласно статье 445 ГК:

Здесь, конечно, кроется существенный недостаток — для большинства задавшихся вопросом купить страховку ОСАГО он актуален для самого ближайшего времени, так как ездить без неё нельзя, а ездить нужно прямо сейчас.

Тем не менее, в случае отказа страховой при таком способе подачи заявления будет практически стопроцентный штраф, поэтому очень редко страховщики отказываются заключать договор при письменном заявлении.

Но попробуйте всё же принести уже написанное письменное заявление с необходимыми документами в офис страховой и под видеозапись требовать письменного отказа от заключения публичного договора. Такое иногда также срабатывает.

Ещё кое-что полезное для Вас:

- Какие выплаты можно получить по ОСАГО после ДТП?

- Слетел КБМ – причины и как восстановить?

- Отправляют на дефектовку по ОСАГО: что это такое и как сделать всё по закону?

Законно ли отказывать в продаже ОСАГО

Страховая компания вправе отказать в продаже ОСАГО только по объективным причинам, которых не так много. Среди объективных причин можно выделить такие: водитель собрал не все нужные документы, отказался предоставлять авто на осмотр, сделал ошибки в заполнении заявления.

Но данные факторы легко можно исправить и снова подать заявку на страхование. Поэтому автомобиль в любом случае должен быть застрахован.

По незнанию водитель может воспринять такую причину вполне реальной и обоснованной. На самом деле на страхование должны принять любой автомобиль, главное, чтобы он работал исправно.

Что делать, если страховая отказывается продать страховку?

Первое, что нужно сделать в этом случае — напомнить отказывающей стороне о суровой санкции за нарушение заключения публичного договора. Причём, наказание применяется непосредственно для страховых компаний или агентов/брокеров.

Какой штраф за отказ продать полис?

За отказ продать полис ОСАГО предусмотрен солидный штраф по статье 15.34, части 1 КоАП:

Причём, если Вы обратились в офис страховой компании, то отвечать за отказ она будет как юридическое лицо. Если же к брокеру или страховому агенту (обычно это небольшой офис, где могут (но не обязательно) продавать полисы разных страховых компаний), то штраф за отказ для них положен как должностным лицам, если они работают как физические лица или как предприниматели, но не как организации.

Но в любом случае, такой штраф существенно превысит для них перспективу экономии за отказ продать Вам страховку.

Такие причины, как закончившиеся бланки полисов, отсутствие сотрудника на месте, не являются обоснованностью отказа. Это проблемы страховой компании — организовать бесперебойную работу, согласно графику их работы, по выдаче полисов.

Обращаться с жалобой необходимо:

Можно обратиться с жалобой сразу во все органы, если “накипело”. Но процесс отказа лучше снимать на видеозапись для наличия доказательств.

Впрочем, видеозапись является не самым веским доказательством отказа — на суде страховая может указать, что отказавший сотрудник не работал в компании и даже показать заявление об увольнении задним числом. Увы, но и такая практика бывает в 2023 году.

Какие способы обязать страховую продать полис?

Поэтому можно подать письменное заявление с необходимым пакетом документов, направив его почтой с описью вложений и уведомлением о вручении. Но и здесь нас ждёт неприятность — рассматривать такое заявление страховая компания может до 30 дней после получения Вашего письма, согласно статье 445 ГК:

Здесь, конечно, кроется существенный недостаток — для большинства задавшихся вопросом купить страховку ОСАГО он актуален для самого ближайшего времени, так как ездить без неё нельзя, а ездить нужно прямо сейчас.

Тем не менее, в случае отказа страховой при таком способе подачи заявления будет практически стопроцентный штраф, поэтому очень редко страховщики отказываются заключать договор при письменном заявлении.

Но попробуйте всё же принести уже написанное письменное заявление с необходимыми документами в офис страховой и под видеозапись требовать письменного отказа от заключения публичного договора. Такое иногда также срабатывает.

Ещё кое-что полезное для Вас:

- Какие выплаты можно получить по ОСАГО после ДТП?

- Слетел КБМ – причины и как восстановить?

- Отправляют на дефектовку по ОСАГО: что это такое и как сделать всё по закону?

«Правовой эксперт» и его преимущества, если нужны юридические услуги по страховым спорам?

1. Узкая специализация – юристы и адвокаты по страховым спорам.

Точно так же и надо поступать и тогда, когда вы получили претензию от страховой компании. Возникла проблема со страховой?

Найдите юриста, который специализируется на спорах со страховыми. Иногда потерпевший не знает, что нужен юрист, поэтому при поиске пишет:

адвокат (страховые споры) или адвокат по страховым выплатам.

Предоставляя в большинстве своем только юридические услуги – споры со страховыми компаниями, мы изучили всю необходимую судебную практику и шаги штатных юристов страховых знаем заранее.

Поэтому вы можете быть уверены, что доверили свою проблему специалистам, которые действительно смогу взыскать в вашу пользу максимальную сумму возмещения, насколько это позволяет нынешнее законодательство.

2. Нулевые затраты с вашей стороны на старте работы с вашим делом.

Расходы на проведение независимой экспертизы, оформление всех необходимых нотариальных документов, почтовые расходы и прочие сопутствующие затраты мы берем на себя.

До момента подачи иска в суд нужно очень скрупулёзно соблюсти все необходимые формальности – правильно организовать экспертизу, в срок отправить все телеграммы и письма, корректно подготовить доверенности (эти, казалось бы, мелочи, существенно влияют на исход суда).

Поэтому мы взяли на себя все эти заботы, включая оплату, так как возня с платежными документами гарантированно лишила бы вас покоя на несколько дней.

По практике, до начала суда необходимо произвести следующие виды затрат:

- выездной осмотр автомобиля – 1000 рублей;

- телеграмма для вызова представителей страховщика – 700 рублей;

- независимая экспертиза – 6000 рублей;

- нотариальная доверенность на право представления интересов – 2000 рублей;

- отправка досудебной претензии заказным письмом – 300 рублей.

ИТОГО: 10000 рублей.

Обратившись к нам за юридическими услугами для разрешения страхового спора, вы сразу после подписания договора экономите для себя 10 000 рублей.

3. Полная заинтересованность страхового юриста в вашем успехе.

Чем это подтверждается? Всё просто.

Вы платите за юридические услуги только после получения себе на счет всей суммы возмещения, которую мы отсудили у страховой компании в вашу пользу.

Так, в одном деле, наш клиент – мотоциклист со стажем, пострадал в аварии. Страховая компания виновника заплатила ему сумму в 10 раз меньше стоимости реального ремонта.

Фотографии мотоцикла, сделанные экспертом при осмотре

Юристы организовали экспертизу, которая рассчитала адекватную сумму ремонта. Этот расчет был отправлен в страховую компанию вместе с досудебной претензией.

И через 5 дней после отправки претензии наш мотоциклист получил на свой счет всю сумму, которую изначально ему недоплатила страховая компания.

Он был так поражен (в хорошем смысле), что лично привез нам в офис наш гонорар по делу со словами «Ребята, а я уже и не верил, что справедливость существует!».

Как зафиксировать отказ

Если вам отказали в оформлении ОСАГО неправомерно, то необходимо требовать письменное подтверждение

Важно понимать, что дать отказ может только руководитель или уполномоченный сотрудник, после получения письменного запроса

Получается, вам необходимо:

- написать заявление, в котором попросить предоставить отказ в письменной форме;

- завизировать заявление у секретаря;

- подождать несколько дней.

Страховые менеджеры, которые занимаются вопросами страхования, просто не имеют полномочий делать подобные документы. Поэтому не стоит тратить свое время и пытаться требовать с них отказ.

Если нет времени ждать, то есть другая альтернатива, с помощью которой можно зафиксировать отказ. В данном случае речь идет про:

| Запись разговора на диктофон | Записать разговор можно на диктофон сотового телефона. При этом совершенно необязательно предупреждать менеджера об этом, поскольку он прекратит общение или будет всяческими законными способами делать так, чтобы клиент покинул офис добровольно. |

| Видеосъемка | В данном случае сделать запись можно на камеру мобильного телефона или видео регистратор. При этом запись необходимо сделать так, чтобы менеджер не догадался, поскольку перестанет общаться на видео и комментировать вопросы страхования. |

Важно учитывать, что согласно закону вы можете делать видеозапись в любой компании. Что касается съемки сотрудника, то она возможна в том случае, если на записи не будет видно лица специалиста

Делать запись с лицом можно только после получения разрешения, как устного, так и письменного.

При этом важно, чтобы уполномоченный специалист страховой организации:

- полностью представился: ФИО;

- озвучил должность.

Рекомендации ЦБ

При отказе в заключении договора ОСАГО

Согласно абзацу 8 статьи 1 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» договор ОСАГО является публичным.

В силу пункта 3 статьи 426 Гражданского кодекса Российской Федерации (далее – ГК РФ) отказ страхо́вщика от заключения договора ОСАГО при наличии возможности заключить такой договор страхования не допускается. На основании пункта 4 статьи 445 ГК РФ, если страхо́вщик уклоняется от его заключения, лицо, наме́ренное заключить со страхо́вщиком договор ОСАГО, вправе обратиться в суд с требованием о понуждении заключить договор. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причинённые этим убытки.

При отсутствии документально подтверждённого факта нарушения страхо́вщиком страхового законодательства, принятие к такому страхо́вщику мер Банком России не представляется возможным.

Рекомендованный порядок действий:

В случае если вы считаете, что страхо́вщик неправомерно отказал в заключении договора ОСАГО, вам необходимо получить документальное подтверждение данного факта;

При наличии документального подтверждения факта нарушения страхового законодательства вам следует направить жалобу на действие страхо́вщика в Банк России;

На основании полученной жалобы Банк России в рамках компетенции принимает меры к страхо́вщику в соответствии с действующим законодательством

Обращаем внимание, что жалоба, направленная в электронном виде c сайта www.cbr.ru, значительно сократит срок документооборота по вашему обращению.

При навязывании дополнительных услуг

В соответствии с пунктом 2 статьи 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон) запрещается обусловливать приобретение одних услуг обязательным приобретением иных услуг. При этом на основании пункта 2 Положения о федеральном государственном надзоре в области защиты прав потребителей, утверждённого постановлением Правительства Российской Федерации от 02.05.2012 № 412, федеральный государственный надзор в области защиты прав потребителей осуществляется Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека.

Рекомендованный порядок действий:

В случае если вы считаете, что страхо́вщик навязывает дополнительную услугу, в которой вы не нуждаетесь, вам следует направить жалобу на действия страхо́вщика в адрес Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека – Роспотребнадзору, как органу, осуществляющему федеральный государственный надзор в области защиты прав потребителей.

Как оформить полис без нервотрепки

Согласно советам владельцев транспортных средств, столкнувшихся с затруднениями в процессе приобретения ОСАГО, можно попробовать один способ, помогающий избежать навязывания дополнительных услуг и нервотрёпки.

Не стоит ругаться и скандалить, поскольку вряд ли представитель СК вам так поступает по личным причинам, наверняка это было требованием от начальства.

Попробуйте сделать следующее:

- на сайте РСА заявления на заключения договора ОСАГО;

- пройдите технический осмотр транспортного средства;

- заполните заявление и распечатайте его в двух экземплярах;

- сделайте копии личного паспорта, паспорта ТС, водительских прав своих и других лиц, допущенных к управлению автомобилем и, если есть, старой страховки;

- обратиться в СК и вручить все имеющиеся документы, под роспись на одном из экземпляров, при отказе – отправьте заказным письмом с уведомлением на адрес страховой;

- ожидайте вызова на оформление, согласно закону, должно пройти не больше месяца.

https://youtube.com/watch?v=9LveggfewUQ

Порядок действий, если страховая не выплатила возмещение

Если страховой случай не подпадает под пункты, которые являются основанием для отказа, то страховая обязана рассмотреть заявление и выплатить определённую сумму. Если отказали в выплате по ОСАГО, но причины нет в правилах обязательного страхования гражданской ответственности, то владелец транспортного средства может смело составлять претензию, а при отказе компании решать дело мирным путем подавать исковое заявление на организацию.

В правилах содержится множество пунктов и они довольно исчерпывающие, поэтому любое отклонение от них и отказ в выплате страхового возмещения по другим причинам является незаконным.

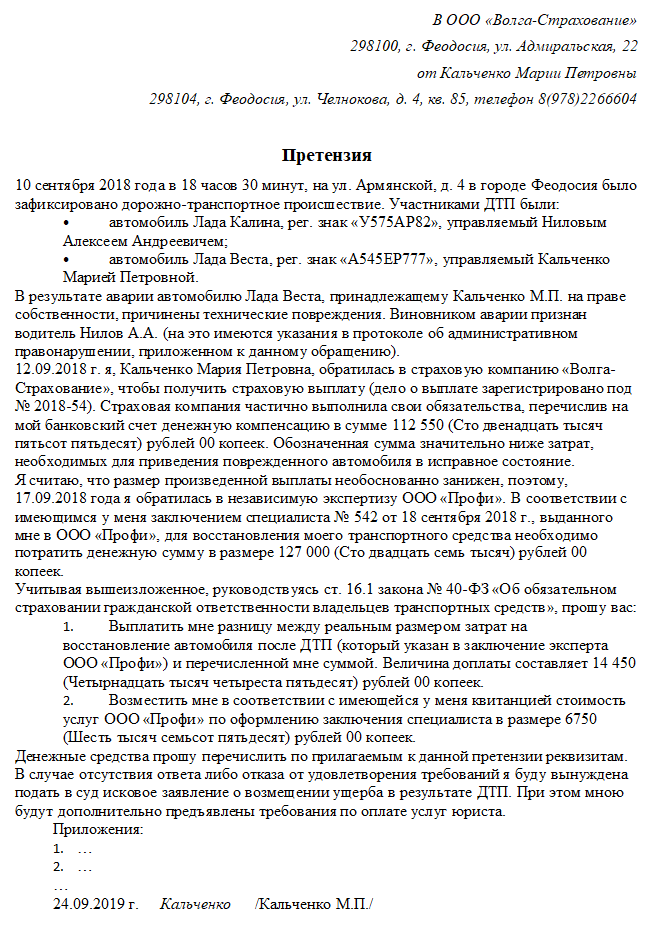

При поддержке грамотного адвоката можно составить письмо-претензию к компании. По ОСАГО претензию можно подать в течение 3-х месяцев после образования спорной ситуации. Если страховая компания прислала отказ в выплате денежных средств, то владелец машины может составить досудебную претензию, которая рассматривается в течение 30 дней.

Образец досудебной претензии в страховую компанию оформляется в соответствии с нормами ст. 16.1 Закона об ОСАГО от 25.04.2002 г. № 40-ФЗ.

претензии в СК

Для составления претензии потребуется:

- указать в документе реквизиты страховой компании;

- описать возникшую ситуацию;

- указать требования, которые выдвигаются к организации;

- также ускорят процесс рассмотрения претензии ссылки на законы, заключение эксперта;

- в конце ставится дата и подпись.

Если в течение 5 рабочих дней ответа не последовало, то владельцем авто может подаваться судебный иск на компанию, но он обязательно должен быть оформлен, не пропустив срок исковой давности, в соответствии с нормативными требованиями:

- в документе должно быть указано название страховой компании и судебного учреждения, в которое подается заявление;

- также потребуется указать полные данные страхователя и ответчика;

- следующим этапом станет описание ситуации с указанием законов и причины, по которой заявитель обращается в суд;

- в документе необходимо указать желаемый размер компенсации и реквизиты страхователя для последующего зачисления выплат;

- также при наличии оценочных документов, результатов осмотра экспертами к иску прикладывается данный пакет.

иска к СК по ОСАГО

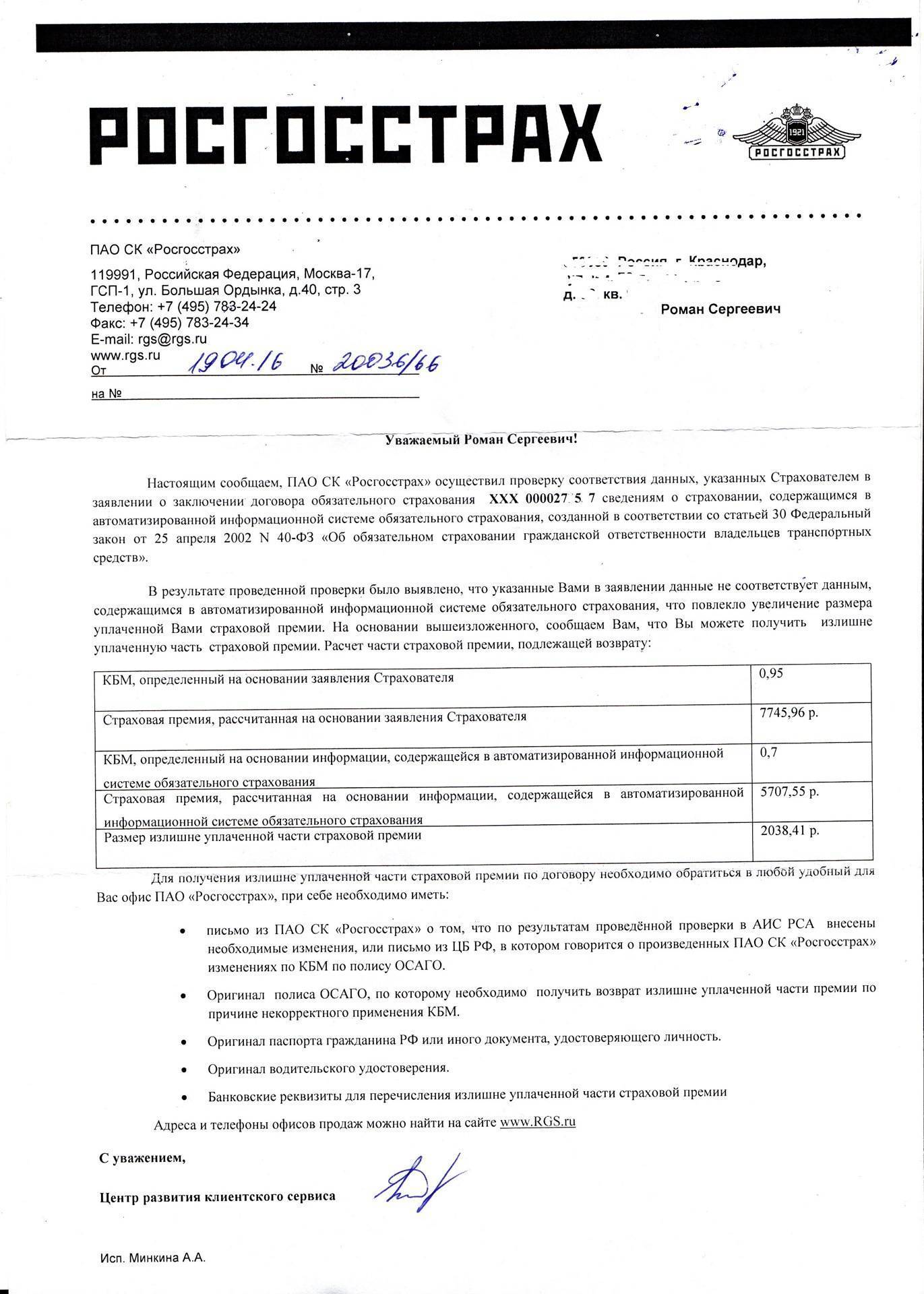

Основания для отказа

Страховая компания может аргументировать отказ продавать ОСАГО ссылаясь на:

- отсутствия связи с автоматизированной системой РСА (АИС РСА);

- отсутствие бланков ОСАГО;

- отказ страхователя предоставить транспортное средство на осмотр;

- отсутствие доверенности на заключение договора ОСАГО от имени юридического лица или индивидуального предпринимателя.

В первом и во втором случае, у страховой компании есть до 30 дней, после обращения страхователя, на рассмотрение его заявления и документов, в течение которых доступ к АИС РСА и необходимое количество бланков она может и обязана получить.

Согласно Закону «Об ОСАГО» осмотр ТС может быть проведён по месту жительства страхователя, поэтому, при наличии соответствующего заявления (в обращении на имя руководителя СК или в заявлении на страхование), отказ в продаже полиса из-за непредставления страхователем автомобиля на осмотр в офис страхо́вщика, нельзя рассматривать как законный.

Вывод

Перед каждым водителем встаёт необходимость покупки ОСАГО, но не у всех она проходит успешно. Нередко бывают случаи отказа со стороны страховщика, тогда водители сталкиваются с проблемой: без полиса ездить нельзя, но и СК препятствует его приобретению. Для отказа существует лишь несколько весомых причины для этого, в остальных же случаях такое действие страховщика считается неправомерным и подлежит обжалованию.

Подготовив все необходимые документы оспаривайте решение страховой организации, обратившись в один из компетентных органов.

Судя по отзывам, жалоб от клиентов, столкнувшихся с трудностями при покупке страховки ОСАГО, огромное количество. Суды встают на сторону потребителей и наказывают штрафами страховщиков. Поэтому отстаивайте свои права и помните, что закон будет на вашей стороне.

А как проходил Ваш процесс оформления ОСАГО? Удалось ли без проблем купить полис?