Новые правила техосмотра

С начала 2022 года техосмотр транспортного средства является необязательным. Владельцам личных автомобилей и мотоциклов данную процедуру можно не проводить.

Но документ можно понадобиться в следующих случаях:

- Если вы продаете транспортное средство, которому более 4 лет. Документ требуется, если вам нужно провести регистрацию в ГИБДД.

- Если у вас авто, которое используется компаниями в коммерческих целях, то технический осмотр проводить нужно обязательно.

- Требуется для грузовых автомобилей, пассажирских, специального автотранспорта.

Почему отменили обязательное получение техосмотра? Изначально меры хотели даже ужесточить. Но позже власти решили, что владельцы транспортных средств тратят много сил, денег и времени на получение документа.

При том, что проверка осуществляется не всегда по нормам. Еще одна особенность – это недостаточное количество пунктов технического осмотра. Особенно эта проблем остро стояла в регионах.

Как быть, если максимальной компенсации недостаточно для ремонта авто?

Стоимость ремонта дорогих авто после серьезной аварии, как правило, значительно выше даже максимально возможной компенсации. По закону страховщик не может выплатить больше установленного максимума. Но как быть пострадавшей стороне, если выплаченного недостаточно для полноценного ремонта?

В этом случае пострадавшей стороне пригодится расчет стоимости ущерба, проведенного экспертом, на основании которого можно требовать с виновника аварии недостающей суммы.

Для начала можно попытаться решить вопрос в досудебном порядке, отправив соответствующее письмо виновнику, с требованием покрыть недостающую разницу собственными средствами. В большинстве случаев, не желая ввязываться в судебные разбирательства, виновники ДТП соглашаются возместить ущерб. Если пострадавшая сторона получит отказ, или ответа не будет вовсе, можно собирать документы для подачи иска в суд.

Когда повреждено иное имущество

Таким имуществом может быть:

| Статус гражданина | Приблизительный перечень имущества |

| водитель-потерпевший |

|

| пассажиры, пешеходы |

|

| собственники объектов недвижимости и движимого имущества |

|

По страховке ОСАГО выплачивается возмещение деньгами. Ремонт, восстановительные работы, предоставления аналогичного имущества не предусмотрены.

Что это такое

Под аббревиатурой «ОСАГО» обозначается процедура страхования гражданской ответственности автовладельца. Она обеспечивает защиту прав лица, который понес определенные убытки из-за произошедшего во время езды инцидента. Но никоим образом не является гарантией компенсации, которая выплачивается за причинение морального вреда.

По сути автострахование есть двухсторонняя сделка, скрепляемая договором оферты. Ее основными участниками являются страхователь и страховщик, который берет на себя обязательство компенсировать понесенный убыток.

Факт его наступления подтверждается официальными бумагами:

- протокол сотрудника ГИБДД;

- уведомление о возникновении аварийной ситуации на автодороге;

- письменные показания очевидцев ДТП;

- материалы в формате видео, фотографических снимков;

- решение судебного органа об определении виновника ДТП.

Что касается страхователя, то он полностью освобождается от обязанности покрытия третьему лицу, который понес реальные убытки. Они компенсируются путем выплаты денежных средств либо производством ремонтных работ, позволяющих привести автотранспорт в исправное состояние.

Как выглядит оригинальный полис ОСАГО

На основании заключенного договора страхования владельцу автотранспорта вручается полис ОСАГО. Его бланк унифицирован и утвержден законодателем с целью обеспечения защиты документа. Он выпускается государственной организацией – «Госзнак», осуществляющей деятельность в сфере печати. Размеры бланка больше на 1-2 см стандартного листа писчей бумаги формата А4.

Отличительные признаки бумажного носителя:

- использование материала со специфической плотностью;

- покрытие микросеткой светло-зеленого цвета, который удобен для созерцания;

- художественная обработка материала в области серийного номера;

- изображение орнамента для обеспечения защиты фонового поля;

- существование защитных полос и нитевидных включений красного цвета;

- наличие полосы с напылением металла на обеих сторонах;

- обладание водяными знаками, которые содержат эмблему Российского союза автостраховщиков.

В обязанности автовладельца входит предъявление полиса ОСАГО инспектору ГИБДД на его усмотрение. Если он отсутствует, то владелец транспорта обязан заплатить штраф в размере 800 рублей и возместить ущерб, причиненный людям. Его размер устанавливается в ходе разбирательства судебным органом, который выносит окончательный вердикт.

Не исключается вероятность ареста транспорта и его отправки на штрафную стоянку до исполнения его владельцем своих обязательств. Ему следует сохранять полис в продолжение 5 лет после истечения срока действия. Мера позволит получить скидку, когда он соберется оформить вместо старого документа новый.

Какие выплаты можно ожидать при аварии?

1. Выплата по страховому случаю

При дорожно-транспортном происшествии, которое произошло по вине водителя, его ОСАГО покроет расходы на ущерб, который был нанесен другому участнику ДТП. Размер выплаты будет зависеть от степени повреждения автомобиля, а также от возраста и марки машины.

2. Оплата медицинских расходов

При аварии, если есть пострадавшие, то ОСАГО покроет расходы на их медицинское лечение. Также, если страхователь получил травму или получил травму в результате ДТП, страховая компания ОСАГО покроет его медицинские расходы.

3. Оплата ремонта автомобиля

Если в результате ДТП автомобиль пострадал, то его ремонт будет осуществляться за счет ОСАГО. Размер выплаты покроет все необходимые расходы на ремонт машины. Однако, если ремонт только некрупных деталей, то выплата будет минимальной.

4. Выплата компенсации за потерю транспорта

В случае, если автомобиль был признан тотальной утратой, то страховщик ОСАГО выплачивает компенсацию, которая покроет стоимость машины относительно ее возраста и технического состояния. Размер выплаты будет зависеть от страховых условий и степени повреждения.

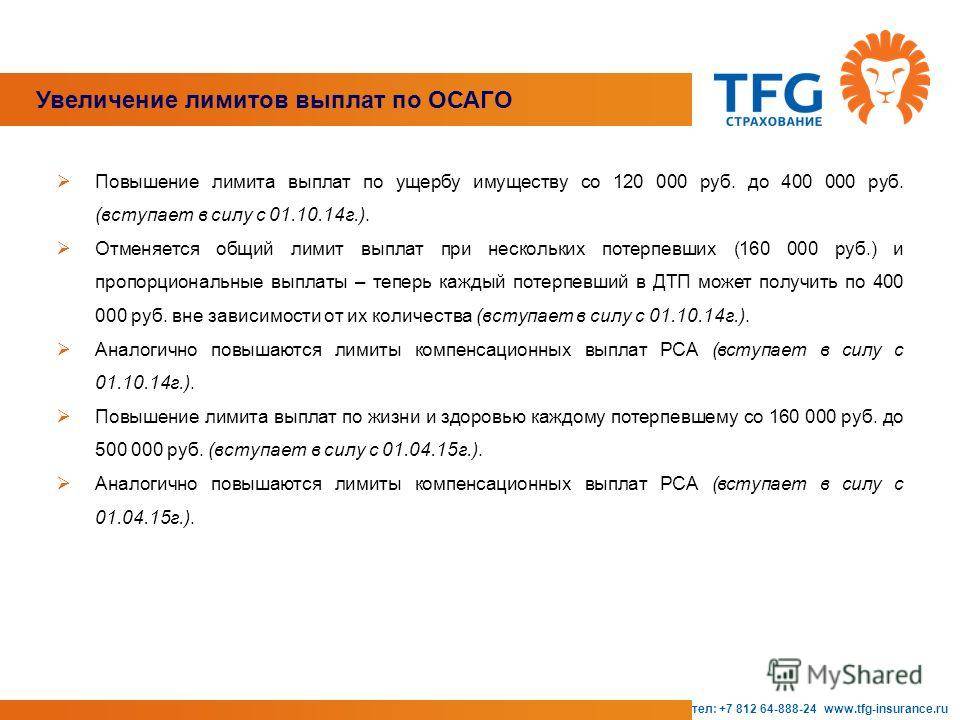

Размер максимальных выплат по ОСАГО в 2023

Максимальная выплата по ОСАГО зависит от вида причиненного ущерба:

- Сумма выплаты в размере 400 000 рублей предназначена для покрытия повреждений, причиненных транспортному средству напрямую.

- Для возмещения ущерба, связанного с травмами и потерей жизни людей, предусмотрена отдельная выплата в размере 500 000 рублей на каждого пострадавшего.

Для получения максимальной суммы по европротоколу, необходимо соблюдение определенных условий:

- В аварии должно быть не более двух транспортных средств.

- Участники ДТП не должны иметь разногласий между собой.

- Происшествие должно быть зафиксировано с помощью мобильного приложения «Помощник ОСАГО» или «Госуслуги Авто».

Если ДТП было зафиксировано только с помощью Извещения о ДТП или если между участниками аварии возникли разногласия, возможна выплата только в размере 100 000 рублей.

От чего зависит сумма страховых возмещений по ОСАГО

В каждом конкретном случае при расчете страховых компенсаций участникам аварии страховая компания использует несколько формул. По сути дорожно-транспортные происшествия не могут быть идентичными. При указании конкретных данных в алгоритме расчета результат на выходе индивидуален.

Зачастую владельцы пострадавших авто пытаются самостоятельно рассчитать сумму страховки.

Что нужно учитывать при выполнении прикидки страховых возмещений?

- Сумма выплат по ОСАГО может быть занижена или увеличена в зависимости от результатов экспертизы, оценивающей состояние транспортного средства после наступления страхового случая.

- Величина страховки зависит от величины износа автомобиля, попавшего в ДТП. Чем выше показатель амортизации, тем ниже сумма компенсации. Износ рассчитывается по формуле РСА.

- При расчете денежных компенсаций следует учитывать исход аварии – наличие пострадавших, отсутствие пострадавших, фиксацию фактов летального исхода. В каждом конкретном случае при расчете учитывается шкала допустимых размеров выплат.

Для упрощения самостоятельных расчетов на официальном сайте РСА можно воспользоваться электронным калькулятором определения страховых возмещений.

Для осуществления вычислительных функций пострадавший должен в обязательном порядке указать следующие данные:

- число, месяц, год наступления страхового случая;

- модель и марку пострадавшего транспортного средства, год выпуска, мощность двигателя;

- период эксплуатации авто;

- личные данные лиц, допущенных к управлению транспортного средства;

- номер и сроки действия страхового договора (эти показатели важны и при фиксации наступления ДТП, и при выполнении расчета возмещений на определенную дату с учетом изменений положений законодательной базы относительно компенсационных выплат);

- стаж вождения;

- перечень поврежденных деталей по заводским номерам.

Предопределяющими в расчетах страховых возмещения являются такие данные, как название места аварии, принадлежность региона к определенной экономической зоне (городская местность, загородная территория, сельская местность).

От чего зависит ответственность

ОСАГО всегда привязано к действующему на сегодняшний день законодательству. Правда, стоит иметь в виду, что именно дата, в которую был заключен договор, имеет значение в определении суммы выплаты.

Ситуация абсолютно аналогична с теми выплатами, которые касаются ущерба жизни или здоровью пострадавшего. Правда, здесь лимит более поздних договоров устанавливается на отметке в 500 тысяч.

В результате последних нововведений страховая компания обязуется выплачивать максимальные суммы всем участникам аварии, а не делить одну максимальную сумму между ними. Правда, подобное нововведение повлекло за собой увеличение количеств судебных разбирательств, так как страховики всеми силами стараются уйти от необходимости совершать выплаты.

Зачем нужен полис ОСАГО?

Полис ОСАГО (Обязательное страхование гражданской ответственности владельцев транспортных средств) является обязательным для всех владельцев автомобилей в России. Но зачем нужна эта страховка? Главная цель полиса ОСАГО — защитить участников дорожного движения в случае дорожно-транспортного происшествия (ДТП). При наступлении такого случая, страховая компания выплатит компенсацию пострадавшим в результате ДТП, если виновником является владелец застрахованного автомобиля.

ОСАГО покрывает риски, связанные с материальным вредом (повреждение автомобиля или имущества третьих лиц) и смертью или увечьем любого человека, включая самого виновника ДТП. При этом, полис ОСАГО не освобождает владельца от привлечения к уголовной или административной ответственности.

Какую сумму страховая компания выплатит после ДТП? Размер выплаты определяется максимальной суммой страхового возмещения, которая была установлена на данный год. В 2023 году, лимит по ОСАГО увеличится до 500 000 рублей на одного пострадавшего при причинении увечья или смерти, и до 400 000 рублей на материальный ущерб.

При этом, страховая компания выплатит лишь ту сумму, которая покрывает фактические расходы по восстановлению здоровья и устранению последствий ДТП. Если страховая заплатила по ОСАГО, но размер выплаты не хватает на полное возмещение ущерба, то владелец автомобиля может дополнительно требовать компенсацию у виновника или обращаться к своей страховой по дополнительному полису.

Также важно знать, что для получения страховки по ОСАГО необходимо составление европротокола – документа, описывающего дорожную аварию. Этот протокол играет важную роль при разрешении споров между страховой и пострадавшими

В случае возникновения разногласий со страховой компанией, необходимо обратиться в группу защиты прав потребителей или к юристу, чтобы обеспечить полное и справедливое возмещение ущерба.

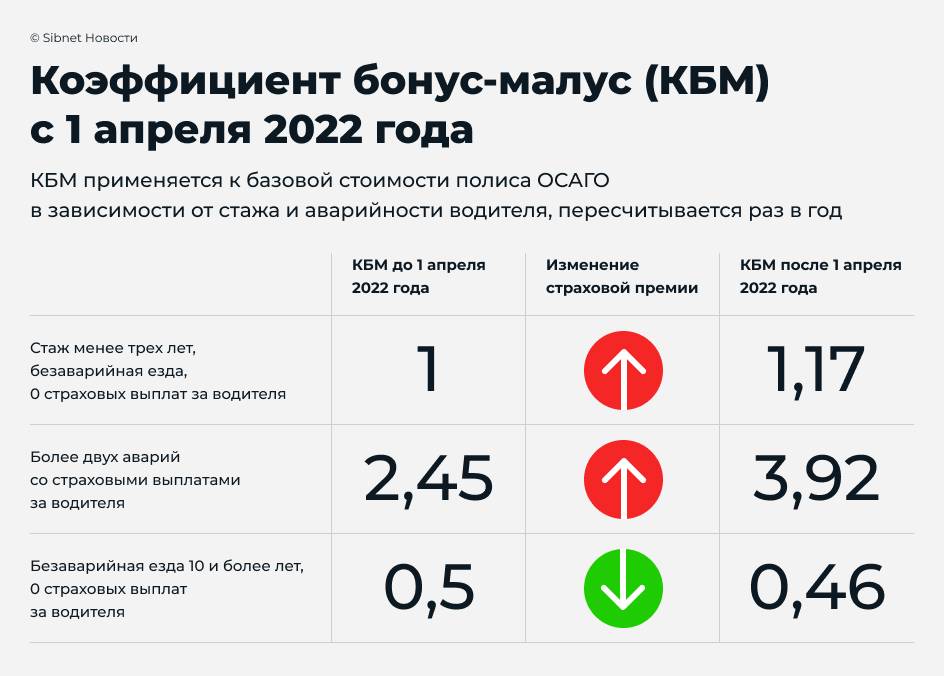

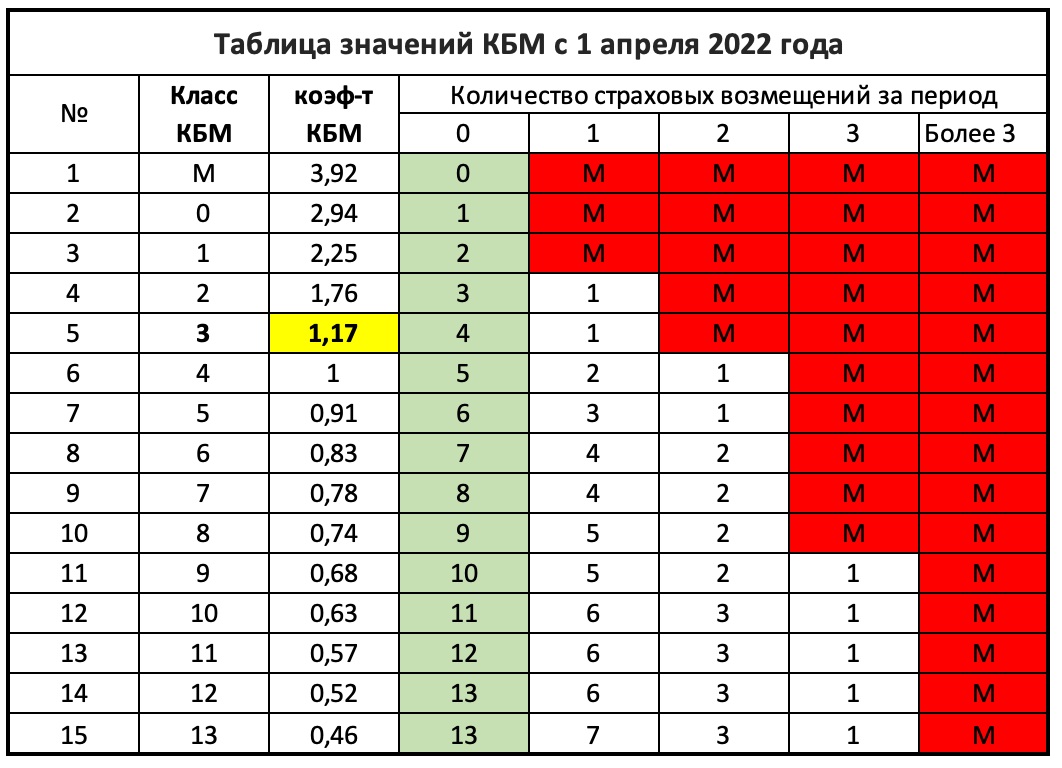

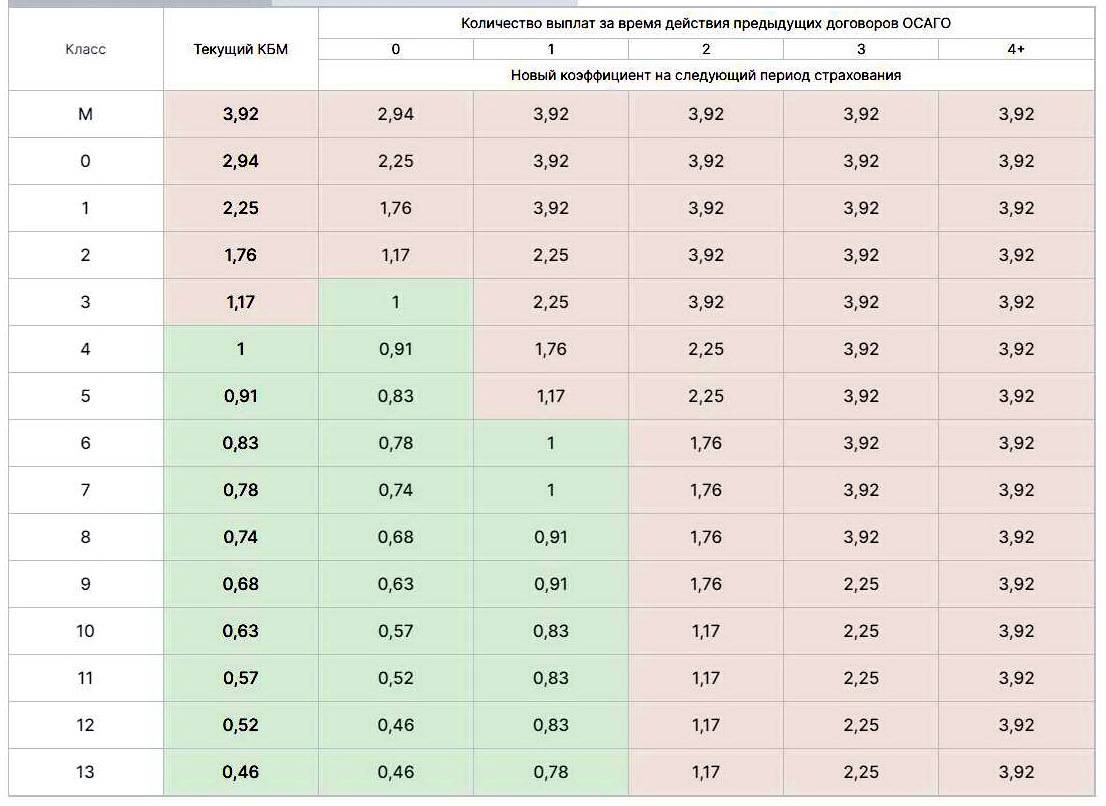

Таблица КБМ и как его рассчитать

Как только был принят единый 40 ФЗ закон по обязательному страхованию, все представители страховых компаний пользовались единой таблицы КБМ. На первый взгляд таблица кажется сложной и непонятной. Однако все очень просто и легко можно определить.

Разделы таблицы:

- Страховой класс на начало оформления договора страхования. Для получения информации достаточно взять страховой полис и посмотреть сведения в разделе «особые отметки». Однако стоит учитывать, что в последнее время многие страховые компании не делают отметку в классе страхование. В каком случае получить сведения по бонусу можно только через единую базу РСА которая работает круглосуточно и бесплатно.

- Коэффициент, который используется при расчете ОСАГО. Максимальный равен 2,45, в то время как минимальный 0,5.

- Класс на новый срок, который зависит от количества или отсутствия страховых выплат. Указанный раздел разделен на 5 столбцов: 0,1,2,3,4 и более страховых случаев.

Для формирования расчета вам потребуется:

- уточнить класс на момент оформления ранее заключенного бланка;

- оставаясь на данной строке посмотреть новый класс, в зависимости от страховых случаев.

К примеру, по полису был 5 класс. Если у водителя:

- нет аварий, то по новому ОСАГО страховщик применит 6 класс, а именно скидку 15%;

- была 1 авария, то новый класс – 3 (начальный);

- было 2 аварии – 1 класс, а именно повышающий 1,55;

- было 3 аварии и более – максимальный класс, которому соответствует показатель 2,45.

Многие автолюбители уверены, что после ДТП могут обратиться в офис другой страховой компании и купить ОСАГО без повышения ставки за ДТП. Как уже было сказано, теперь все страховые компании тщательно проверяют информацию по каждому клиенту.

Что касается процедуры оформления через интернет, то она аналогичная. Получается, даже если вы решите воспользоваться услугами другой организации, то стоимость будет сформирована с учетом повышающего показателя.

Смена страховой актуальна в том случае, если компания готова предложить приобрести договор по минимальной базовой ставке. В этом случае у водителя появляется возможность сэкономить до 1000 рублей.

Получить информацию можно о размере базовой ставки:

- по телефону горячей линии страховщика;

- на портале РСА, путем обращения через обратную связь;

- в офисе брокера, который сразу предлагает ОСАГО от нескольких компаний;

- на нашем портале, путем формирования запроса через специальный калькулятор.

Что касается последнего варианта, то предлагаем сэкономить личное время и сформировать запрос за считанные минуты. Вся информация предоставляется совершенно бесплатно. По итогам расчета вы узнаете стоимость ОСАГО во всех крупных компаниях и сможете оформить покупку в режиме реального времени, на официальном сайте страховщика или лично в офисе.

До какой суммы оформляется европротокол в 2023 году?

Поскольку, нас интересует не соблюдение формальностей при оформлении ДТП и обращении за выплатой, а получение по европротоколу страхового возмещения, то подробнее расскажем о максимальных суммах выплат по извещению на сегодняшний день. Всего таких суммы – вернее, лимита – два:

- максимальный лимит выплаты по европротоколу может быть 100 000 рублей,

- а может и до суммы 400 000 при определённых условиях.

Когда лимит составляет 100 000 рублей?

Максимальная выплата в 100 тысяч может быть получена потерпевшим, если ДТП было оформлено следующими способами:

- совместным заполнением водителями извещения о ДТП в случае, когда обстоятельства происшествия, характер и перечень видимых повреждений не вызывают разногласий у участников;

- фиксацией данных о дорожно-транспортном происшествии с помощью специальных технических средств (работающих с ГЛОНАС) или с помощью специальной программы, которая интегрирована с ЕСИА Госуслуг (Единой системой идентификации и аутентификации) при наличии разногласий об обстоятельствах и повреждениях в данном ДТП – речь идёт о приложении РСА.

В каких случаях максимальная выплата – 400 000 рублей?

Максимальную сумму 400 тысяч можно получить не только при оформлении ДТП сотрудниками ГИБДД, но и при самостоятельном оформлении по европротоколу при условии передачи данных в электронном виде установленными способами. Ниже мы подробно выясним, как это сделать на практике.

Для этого нужно иметь специальное техническое средство, которое обеспечивает быструю и некорректируемую передачу данных о ДТП с помощью системы ГЛОНАСС либо использовать программное обеспечение, работающее совместно с ЕСИА, через которое оформляется авария. Речь идёт о 2 приложениях:

- ДТП.Европротокол (скачать для Android или iOS)

- или Помощник ОСАГО (скачать для Android или iOS).

Эти 2 программных обеспечения отличаются в том числе и по способам оформления – об этом мы напишем немного ниже.

При этом, важно помнить, что бумажный бланк европротокола не заполняется, только если ДТП было оформлено с помощью этих специальных программ

Как получить выплату по ОСАГО пострадавшему

Вне зависимости от качества повреждений, необходимо строго соблюдать регламент оформления претензии на страховую выплату. Выплата максимальной страховки не входит в список приоритетов страховых компаний, поэтому в таком случае настраивайтесь на судебное разбирательство. А суд будет выносить решение на основании материалов дела. Поэтому в ваших интересах зафиксировать все возможные доказательства вашей невиновности в аварии и зафиксировать полученный ущерб.

Не нужно ждать другого подходящего момента – обращайтесь в свою страховую сразу же и убедитесь, что виновник ДТП сделал то же самое. Если виновник скрылся с места аварии, убедитесь, что видеорегистратор зафиксировал номера его машины и сообщите об этом факте в свою страховую.

Заполните заявление о ДТП и получите по факту разбора обстоятельств ДТП у сотрудников ГИБДД справку о своей невиновности, данную справку необходимо предоставить в вашу страховую компанию.

Чтобы провести экспертизу, у страховой компании есть 5 рабочих дней (п. 11 ст. 12). Ни в коем случае не подписывайте заключение экспертной оценки страховой компании, если не согласны с предлагаемой суммой возмещения. В такой ситуации обратитесь в любую компанию, которая имеет право проводить независимую экспертизу. С результатами независимой оценки необходимо снова идти в страховую и заполнить новое заявление на выплату страхового возмещения.

У страховой есть 20 рабочих дней с момента заявления о выплате или возмещении ущерба, чтобы перевести средства, либо дать направление на ремонт, либо направить мотивированный отказ (п. 21 ст. 12). Если страховая отказывается выплачивать оцененный независимой компанией ущерб, придется обращаться в суд и доказывать свои права. В суд лучше идти с адвокатом, или, по крайней мере, получить юридическую консультацию по конкретно вашему случаю. Права клиентов страховых компаний защищает закон “О защите прав потребителей”.

Правила составление акта осмотра авто, пострадавшего в ДТП

Прежде, чем страховая приступит к расчету суммы, которая понадобится на ремонт владельцу авто, получившего увечья в ДТП, сначала должен быть составлен акт осмотра ТС по независимой экспертизе.

В нем должны быть зафиксированы такие моменты:

- На каком основании проводится осмотр машины.

- Когда начат и когда завершен осмотр.

- Где именно произошла авария.

- Полные данные о владельце и лице, управлявшем транспортным средством рулем во время аварии (ведь владелец может дать свою машину в пользование другу или родственнику).

- Полная информация о машине. Сюда входит комплектация, величина пробега и дата, с которой авто начали эксплуатировать.

- Сведения об увечьях, полученных до аварии. Кроме самих повреждений еще нужно описать их вид, расположение и т.д. Если машина ремонтировалась или в ней менялись запчасти, то это тоже указывается.

- Данные о поломках, возникших в результате ДТП.

- Текущее состояние авто.

В случае перемещения машины с места происшествия, это действие тоже отражается в акте. Причем указывается не только сам факт, но и адрес, куда она доставлена.

Порядок расчета суммы компенсации по ОСАГО

Все выплаты по ОСАГО рассчитываются по единой методике РСА. Специальный калькулятор работает на их сайте. Учитываются следующие данные:

Расчет выплат

Подробнее о методике расчета выплат по ОСАГО читайте в статье здесь

- расчет проводится для компании или физлица;

- тип страхования;

- возраст и стаж автовладельца;

- мощность двигателя;

- время эксплуатации ТС;

- территориальный округ преимущественной эксплуатации ТС.

Если ваша оценка сильно отличается от предлагаемой страховой суммы компенсации, можно организовать независимую экспертизу.

Какие выплаты по ОСАГО в 2023 году полагаются при физическом ущербе, наглядно показано в специальных таблицах, обязательных для использования во всех СК. В них приводится перечень повреждений здоровья и фиксированный размер страховой выплаты за каждое. В перечне повреждений содержится 72 пункта, начиная от переломов и ушибов различных участков тела и заканчивая ампутацией конечностей. Окончательный расчет определяется путем суммирования всех телесных повреждений по окончании лечения.

Наглядно о конкретных суммах выплат:

Скачать Нормативы расчета страхового возмещения ОСАГОСкачать образец Заявления о выдаче акта о страховом случае

Об упрощении выплат по ОСАГО смотрите видео:

Что-то непонятно? Задайте вопрос и получите комментарий специалиста

Сколько возмещается по ОСАГО, если есть пострадавшие

Если в результате аварии пострадал один или несколько человек, то в первую очередь нужно сделать все, чтобы он попал в руки к медикам. И если автовладельцу выплачивается нанесенный ущерб его транспорту, то людям, получившим увечья, производится выплата в соответствии с характером полученной травмы.

Ранее мы отметили, что при нанесении вреда здоровью максимальный размер компенсации равен 500 тыс. руб. Но в определённых случаях предоставляется фиксированная выплата:

- 100%, то есть 500 тыс. руб. получают люди, которым в результате аварии были нанесены увечья, повлекшие присвоение первой группы инвалидности.

- 70%, то есть 350 тыс. руб. получают граждане, которые приобрели повреждения, повлекшие присвоение второй группы инвалидности.

- 50%, то есть 250 тыс. руб. получают лица, получили травмы, повлекшие присвоение третьей группы инвалидности.

- 100%, то есть 500 тыс. руб. получают все дети, которые в результате аварии получили любую из трех групп инвалидности.

По правилам ОСАГО при наступлении страхового события страховщик производит денежную компенсацию пострадавшему человеку в зависимости от типа увечья. Например, если в результате внутреннего кровотечение потеряно меньше 1 тыс. мл, то величина компенсация составляет 7%, то есть 35 тыс. руб., а если больше 1 тыс. мл, то 10% – 50 тыс. руб.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Проблемы прямого возмещения убытка

С одной стороны, на законодательном уровне хотели упростить процедуру получения выплаты при наступлении страхового случая. С другой стороны, в результате нововведений автолюбители, после ДТП, сталкиваются с множеством проблем в результате ПВУ.

Актуальные проблемы:

- Соглашение о прямом возмещении причиненного убытка по ОСАГО готовы принять не все компании;

- В большинстве случаев, сумма выплаты на 20-30% меньше реальной и автолюбителю приходится тратить личное время, на обращение в суд;

- Многие страховщики при первом визите предлагают подписать, так называемое соглашение о выплате, которое имеет юридическую силу. В соответствии с этим документом страховщик фиксирует сумму к выплате и срок. Как правило, потерпевшему обещают перечислить средства на следующий день. В итоге, сэкономив время, автолюбители вынуждены часть ремонтных работ оплачивать самостоятельно.

- Страховщики очень тщательно проверяют документы и при выявлении ошибки в Европротоколе могут отказать. Вывод – всегда вызывать сотрудников ГИБДД, для составления официального протокола.

Подводя итог, можно сделать вывод, что в рамках закона каждый пострадавший может получить выплату в компании, в которой был заключен бланк договора. Это было сделано для того, чтобы упростить процедуру выплаты. Однако на практике все оказалось иначе, и многие автолюбители столкнулись с многочисленными проблемами.

Если вы ранее обращались по ПВУ, при страховании гражданской ответственности, предлагаем поделиться собственным опытом и рассказать другим читателям, как заполняли документы и с какими трудностями столкнулись.

Дополнительно всем читателям нашего портала предлагаем воспользоваться квалифицированной помощью нашего эксперта, который работает на сайте в режиме реального времени.

Подробнее про европротокол по ОСАГО читайте далее.

Что входит в перечень

ОСАГО – это не просто страховка на случай ДТП, позволяющая снять затраты или их часть с водителя, виновного в аварии. Она представляет собой фиксированный перечень услуг, в который включается ответственность водителя во время нахождения за рулем, стаж вождения и некоторые другие показатели.

Полис ОСАГО от Евросети можно оформить в представительстве компании или в любой из ее торговых точек.

В чем особенность оформления ОСАГО на новый автомобиль из салона, можно узнать отсюда.

Ограничение в операциях

Лимит по выплатам формируется обычно, исходя из ряда критериев. Оценке подлежат два основных критерия. В первую очередь оценивается ущерб здоровью тех, кто пострадал в результате ДТП. Затем идет оценка того вреда, что был нанесен имуществу.

Расширение до максимума

Некоторые водители считают, что выплаты на основании ОСАГО представляют собой ничтожную сумму. В этом случае страховая компания в праве предложить своему клиенту альтернативу: можно заключить договор ДСАГО, максимальный страховой лимит по которому составляет до 3 миллионов рублей.

Основное преимущество ДСАГО состоит именно в увеличении страховых выплат.

Для заключения этого дополнительного соглашения необходимо соблюсти три основных условия:

- у клиента на руках уже есть заключенный договор ОСАГО, который затрагивает то транспортное средство, на которое оформляется ДСАГО;

- необходимо, чтобы ДСАГО и ОСАГО совпадали в сроках;

- действие ДСАГО ограничивается только самим владельцем транспортного средства, не затрагивая при этом широкий круг лиц или родственников.

Особенности выплат

Важно иметь в виду, что ОСАГО – это обязательное страхование не только для физических, но и для юридических лиц. При этом, если следовать букве закона, вид лица никак не влияет на то, каков лимит выплат по этому виду страхования

Для физических и юридических лиц он будет одинаков.

Существует исключение из этого правила – аварии, повлекшие за собой смерть кого-либо из участников. В этом случаев страховая компания обязана выделить 25 тысяч рублей, чтобы обеспечить похороны. Оставшаяся сумма выплаты разделяется на всех, кто имеет с погибшим родственные связи.

Процедура оформления выплаты редко занимает много времени, а также не требует каких-либо особенных подготовок. Все, что необходимо водителю, обычно есть у него на руках. Это паспорт гражданина Российской Федерации, права на вождение транспортного средства, а также договор ОСАГО.

Еще один необходимый документ – справка, подтверждающая, что авария произошла. Эту справку можно получить через ГИБДД.

В 2023 году правительство решило стимулировать страховщиков своевременно производить все выплаты. Сделали это с помощью повышения пенни за просрочки до 1%. Также теперь взимается пенни в том случае, если страховщик несвоевременно рассматривает заявление.

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком

Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.