Восстановление КБМ

В реальных условиях при страховании, очень часто возникают ситуации, когда скидка водителя теряется, то есть КБМ, который вы зарабатывали годами, попросту сгорает и вы вынуждены платить полную стоимость за полис без учета Вашей скидки. Наиболее частыми причинами потери КБМ являются:

Причина 1. Одной из наиболее частых причин потери КБМ является замена водительского удостоверения, дело в том, что в базе РСА скидка привязывается к серии и номеру ВУ, а также к ФИО водителя, соответственно, если происходит замена ВУ, то скидка теряется. Водительское удостоверение меняют в связи с одной из следующих причин: утеря ВУ, смена Фамилии Имени или Отчества водителя, либо плановая замена ВУ.

Причина 2. Еще одной причиной потери КБМ, является неправильное внесение данных в полис ОСАГО, в этом случае в базе вы будете проходить под другими правами, и даже если на будущий год вы внесете правильные данные – скидка все равно пропадет, так как для базы будет ситуация, что вы не страховались целый год. Чаще всего такая ситуация происходит из-за ошибки страховщика, который неверно внес данные.

Причина 3. Количество страховых компаний постоянно изменяется, РСА постоянно отбирает лицензии, компании разоряются и прекращают свое существование, если вы страховались в такой компании, то она могла не передать Ваши данные в РСА, следовательно Ваша скидка КБМ не обновляется и пропадает, однако это происходит не по вашей вине, поэтому в таких ситуациях можно восстановить КБМ. Однако если ничего не делать, то скидка пропадет и вероятность ее вернуть тем меньше, чем больше времени прошло с момента неправильно рассчитанного КБМ.

Причина 4. КБМ может исчезнуть или вообще стать больше 1 после ДТП, что в общем то логично, однако у некоторых водителей при наличии хорошей страховой истории происходит 1 ДТП и КБМ принимает какие-то заоблачные значения, что неправильно, так как исходя из таблицы КБМ не может измениться на 10 классов из-за одного ДТП. В этом случе следует выяснить почему так произошло и КБМ изменится в лучшую сторону.

В любом из перечисленных случаев КБМ можно восстановить. Для того, чтобы восстановить КБМ существует 2 способа. Первый – самостоятельное обращение в центробанк, РСА или страховую компанию. Второй – восстановление КБМ через платформу. Ниже приведены ссылки по которым вы можете воспользоваться одним из способов и восстановить КБМ:

- Самостоятельное восстановление КБМ

- Инструкция. Восстановление КБМ на платформе.

Алгоритм восстановления КБМ

Чтобы восстановить свой КБМ максимально быстро, можно воспользоваться следующим простым алгоритмом:

Соберите все полисы ОСАГО, которые имеются у вас на руках. Не забудьте также и об имеющихся копиях. Тщательно проанализируйте их, сверьте расчеты и попробуйте определить, где именно была допущена оплошность

Важно отметить, что в ОСАГО коэффициент не прописывается, поэтому цену каждого из полисов вам придется пересчитывать самостоятельно. Бывает, что во время проверки обнаруживается сразу несколько просчетов

Чаще всего такие оплошности случаются с автовладельцами, которые не пересчитывают цену ОСАГО своевременно. Желательно начинать анализ с последнего года, а в будущем не забывать проверять КБМ регулярно, ведь делать это можно прямо онлайн.

Свяжитесь со своим страховщиком, допустившим просчет. Например, если вы приобрели полис ОСАГО в Росгосстрахе, а в базу данных РСА были введены неверные данные, для устранения такого недоразумения необходимо обращаться именно к своему страховщику. Он проверит, была ли допущена ошибка, а затем внесет корректировки и введет правильный коэффициент. Чаще всего такая процедура занимает всего несколько дней.

Больше всего проблем возникает, если обнаруживается, что ошибка была допущена в одном из старых полисов ОСАГО. Если это так, то связываться придется именно с той компанией, которая и являлась страховщиком на момент получения полиса. Предположим, что ошибка датируется 2013 годом, когда вы пользовались услугами другого страховщика. Вам придется обращаться именно к нему, потому что ваша нынешняя страховая компания не имеет права устранять ошибки других

Важно отметить, что сам РСА не вправе менять что-то в своей базе данных, поэтому в том, чтобы связываться с ним, нет никакого смысла

Однако случаются и серьезные трудности. К примеру, страховая организация, допустившая оплошность когда-то, теперь уже прекратила свою рабочую деятельность. Такое случается, ведь страховщики нередко терпят банкротства или просто ликвидируют свой бизнес по каким-то причинам. В таком случае проверить КБМ и исправить опечатку будет невозможно. Другие страховщики, так же как и РСА, не могут отвечать за ошибки других.

Процедура восстановления КБМ

Самый простой и быстрый способ восстановления КБМ в базе РСА через сайты партнеров Российского Союза Автостраховщиков, которые гарантируют результат и возвращают деньги, если КБМ не изменился более чем на 1 класс (5%). Ознакомится с предложением можно на сайте. Стоимость восстановления составит всего 490 рублей, что окупится после первой страховки. Так же у них можно получить бланки возврата переплаты по ОСАГО за последние 3 года, с подробной инструкцией.

Иногда бывает так, что коэффициент бонус-малус теряется. Это может произойти по нескольким причинам:

- по вине страховщика;

- в случае смены личных данных;

- покупка нового транспортного средства;

- в случае изменения водительского удостоверения.

Если же после проверки КБМ автомобилист вдруг выяснил, что его скидка не соответствует действительной или же это определилось в ходе заключения договора страхования, то необходимо знать, как восстановить коэффициент бонус-малус.

Существует несколько способов восстановления КБМ.

Если речь идет о смене водительского удостоверения, изменении личных данных либо оплошности брокера страховой компании, то восстановить КБМ вполне реально.

Первое, что можно сделать для восстановления коэффициента бонус-малус – это обратиться в компанию страховщика, где производилось заключение договора и получение полиса ОСАГО. В таком случае страхователь должен написать заявление в свободной форме. В нем он указывает свои требования о разъяснении ситуации, а также возврате переплаченных средств, если новый полис был приобретен по завышенной цене по причине неправильного КБМ.

Вместе с заявлением прикладываются документы, подтверждающие факт безаварийности. Такие документы предоставляются по требования сотрудниками ГИБДД. Ко всему этому можно приложить еще и старые договоры страхования, в которых прописано значение коэффициента бонус-малус.

После подачи всего указанного выше перечня документов, страховщику дается 30 дней. Если по истечении этого времени ответ страховщик так и не предоставил ответ или же поступил немотивированный отказ в письменной форме, то можно переходить к другим действиям.

Следующий шаг, если страховая фирма отказа в восстановлении КБМ, письменное обращение в РСА и Центральный банк, выступающий регулятором процессов в страховой сфере. Как правило, это более влиятельный рычаг в вопросах, касающихся обязательного страхования. В большинстве случаев при обращении в данные инстанции страхователю удается не только вернуть реальный коэффициент бонус-малус, но и деньги, переплаченные за неправильно посчитанную страховку.

Если же и в случае обращения в РСА и Центробанк ситуация так и не прояснилась, то можно прибегнуть к более радикальному методу решению проблемы – обращение в прокуратуру, суд. Такой вариант уж точно поможет разобраться в ситуации и если правда действительно на стороне автомобилиста, то ему обязательно вернут и класс КБМ и средства, которые были взяты с него страховщиком по неправильно выбранному тарифу.

Расчетная таблица КБМ

На сегодняшний день для расчета КБМ применяется специальная таблица. Она включает важный специфический термин — класс водителя. Таких классов бывает несколько, и каждому из них соответствует своя цифра. Например, автовладелец, приобретающий полис ОСАГО в первый раз, автоматически получает 3 класс, а его КБМ равняется 1.

Дальше же коэффициент может меняться, однако расчет все равно производится по таблице. Рассмотрим это подробнее:

- Если на протяжении года владелец страхового полиса не выступал в качестве виновника аварийной ситуации, его класс повышается на 1, а коэффициент КБМ, соответственно, снижается.

- Если неаккуратное вождение владельца полиса стало причиной одной или даже нескольких аварийных ситуаций, из-за которых его страховщику пришлось осуществлять выплаты пострадавшей стороне, класс понижается, цена ОСАГО на следующий год же, соответственно, увеличивается.

- Однако следует помнить, что стоимость ОСАГО рассчитывается не только исходя из КБМ. На цену также во многом влияет состояние ТС на момент обращения в страховую компанию, данные о водителе и т.п.

Частые вопросы о КБМ

Что такое РСА

РСА или Российский Союз Автостраховщиков вляется органом, который осуществляет контроль за деятельностью страховых компаний. В частности данная организация уполномочена выдавать лицензии и отбирать их у страховых компаний. Также данная структура осуществляет надзор за пунктами технического осмотра. База КБМ водителей также находится на стороне РСА.

Что такое КБМ

КБМ или коэффициент бонус-манус, является одним из коэффициентов, которые участвуют в расчете стоимости полиса ОСАГО,он учитывает безаварийный стаж водителей, то есть показывает насколько вероятно, что тот или иной водитель попадет в ДТП. Все данные по КБМ водителей хранятся в единой базе КБМ РСА.

Как восстановить КБМ через Вашу платформу

Если вы хотите восстановить КБМ через нашу платформу, Вам необходимо зарегистрироваться или войти на платформу, можете сделать это используя ссылки ниже, далее делаем все по инструкции. Восстановление занимает 1-3 дня. Стоимость услуги составляет 300 рублей.

КБМ для ограниченной и неограниченной страховок

КБМ для ограниченной и неограниченной страховок считаются по разному. Для ограниченной страховки привязка идет к конкретному водительскому удостоверению. В случае неограниченной страховки привязка идет уже к автомобилю и собственнику, так как за руль может сесть любой водитель.

Как проверить КБМ на официальном сайте РСА в режиме онлайн

Всего пару лет назад все сведения касательно КБМ находились в архивах страховых организаций. Переходя к услугам нового страховщика, заявителю приходилось просить выписать справку о расчетах, однако сейчас такой необходимости нет. Все сведения и коэффициенты КБМ содержатся в общей базе данных РСА на их официальном сайте.

- тип договора (ограниченный или неограниченный);

- информация о водителе (физическом или юридическом лице), ФИО, дата рождения, номер и серия водительского удостоверения (если в серии присутствуют буквы, ввод необходимо производить на английском языке);

- регистрационный знак ТС, номер кузова и шасси;

- дата начала действия договора ОСАГО (допустимо вводить текущую дату).

Введя и проверив все данные, необходимо нажать на кнопку «Поиск». После нескольких минут ожидания вы будете перенаправлены на страницу, содержащую все сведения, и сможете самостоятельно проверить КБМ.

Форма проверки КБМ по базе РСА на официальном сайте

Если значение, выведенное на экран, соответствует тому, что было рассчитано вами по таблице, то беспокоиться не о чем. Случается, что проверка выдает неверный коэффициент, и в таком случае КБМ приходится восстанавливать.

Изменение КБМ

Процесс изменения КБМ достаточно долгий, напрмер, чтобы получить скидку в 50%, при том что в данный момент моя скидка 0%, мне придется ездить без аварий и вовремя страховаться целых 10 лет подряд, так как карсимальное увеличение скидки за год составляет всего 5 %. В то время как при наличии ДТП класс КБМ в базе может уменьшиться на 2-3 позиции, а при наличии 2 и более ДТП, Ваш кбм станет больше 1, какой бы класс до этого не был у Вас. То есть скидку легко потерять и очень сложно заработать. Если вы пытаетесь восстановить КБМ, по одной из выше приведенных причин, то изменение КБМ происходит в течение 3 дней после обращения, но были случаи когда КБМ менялся и за один день. Итак, изменение КБМ происходит в следующих случаях:

- Безаварийная езда в течение года

- ДТП

- Восстановление КБМ

Пример влияния КБМ на стоимость полиса ОСАГО: Например мой полис ОСАГО стоит 10000 при том, что у меня КБМ равен 1. Если у меня КБМ будет 50%, то есть 0.5, то за ОСАГО при тех же условиях я заплачу всего 5000 рублей. Таким образом КБМ является чуть ли не единственным коэффициентом, на который можно повлиять при расчете стоимости полиса.

Что такое КБМ

Ценообразование полиса обязательного автострахования находится под жестким контролем Центробанка РФ, который устанавливает определенные тарифы и диапазон значений корректирующих коэффициентов. Все значения КБМ храняятся в базе РСА, как мы уже знаем эта база единая, поэтому скидка КБМ от компании к компании одна и та же. Ниже вы можете видеть таблицу изменений коэффициена КБМ, в зависимости от безаварийного или, наоборот, аварийного стажа вождения.

Коэффициенты в свою очередь учитывают несколько факторов: стаж водителя, территорию регистрации автомобиля, срок страхования, мощность двигателя и др. Но основным показателем, который существенно сказывается на цене ОСАГО, является коэффициент, учитывающий стаж безаварийного вождения. Называется такой показатель – коэффициент бонус-малус или КБМ.

С одной стороны, КБМ учитывает риски организации, которая продает полисы – вероятность компенсационных выплат водителям, регулярно нарушающим ПДД, существенно выше. С другой стороны, данный механизм призван финансово мотивировать владельцев автомобилей к долгому и аккуратному вождению.

Стоимость полиса обязательного автострахования разная для каждого водителя. Когда представитель страховой компании калькулирует цену, он в единой базе РСА уточняет количество ДТП, виновником которых Вы стали и только после этого производит расчет коэффициента бонуса-малус. В зависимости от ситуации, стоимость полиса меняется – увеличивается или уменьшается до 50% от базового значения.

Стоит отметить, что дорожно-транспортные ситуации, в которых страхователь не был признан виновником происшествия, не оказывают влияния на КБМ, и цену полиса ОСАГО.

Можно ли избежать увеличения цены после ДТП

Если в предыдущий год произошла авария, в которой виновником стал владелец автомашины, он может прибегнуть к различным хитростям при регистрации полиса ОСАГО:

- Переход из одной страховой компании в другую. С 2013 года страховщики используют единую базу данных, поэтому данный способ не поможет.

- Отказ от официального оформления ДТП. Если повреждения незначительны и участники готовы отказаться от взаимных претензий. Иногда материальная компенсация повреждений на месте, без оформления ДТП, может компенсировать повышение КБМ и цены страховки.

- Исключение виновника ДТП из списка лиц, имеющих возможность управлять автомобилем.

Хотя, единственный, действительно законный и действенный способ сэкономить при покупке полиса ОСАГО и получить максимальную скидку – водить аккуратно, соблюдая все правила.

Проверка водителей по КБМ

Проверка КБМ проходит на официальном сайте РСА с учётом следующих параметров.

- Предоставляется уникальный идентификатор запроса КБМ,

- Возможно определить КБМ физических и юридических лиц,

- Возможно сделать проверку КБМ полиса без ограничений списка водителей,

- Программа отображает данные по предыдущему полису ОСАГО, показывает наименование страховой компании, а также текущее количество убытков.

Чтобы сделать запрос КБМ онлайн, необходимо внести данные в форму проверки КБМ:

- выбрать число водителей для проверки их Кбм (не более 4-х одновременно);

- указать проверяемую дату. Для проверки текущего коэффициента нужно выбрать соответствующую дату. Для определения скидки на будущий полис укажите день, следующий за окончанием настоящего договора ОСАГО;

- ввести через пробел ваше ФИО без учёта регистра (к примеру, «Петров Петр Петрович»);

- указать дату рождения;

- указать серию водительского удостоверения без учёта регистра;

- ввести номер ВУ;

- нажать кнопку «показать КБМ»;

- записать КБМ, который появится в низу формы.

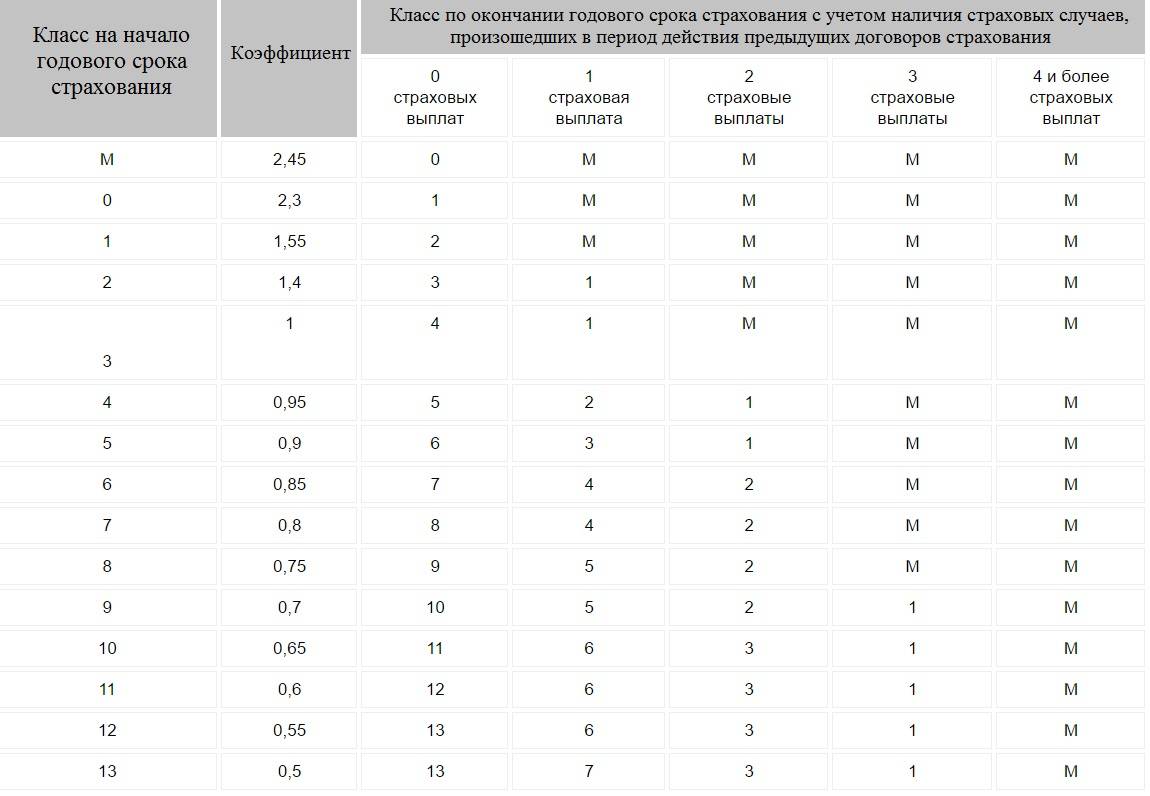

Как определить свой КБМ

Чтобы рассчитать КБМ, необходимо воспользоваться следующей таблицей:

Таблица для рассчета коэффициента Бонус-Малус

Чтобы произвести расчет, следует:

- Найти строку, соответствующую 3 классу.

- Учитывая каждый безаварийный год, опускаться на одну строку.

- Учитывая каждый аварийный год, перемещаться на каждую строку, соответствующую произведенным компенсационным выплатам.

- Если автовладелец по какой-то причине не пользовался полисом ОСАГО на протяжении года, его класс автоматически переходит на 3.

- Значение КБМ варьируется исключительно для владельца транспортного средства. Другие лица, имеющие доступ к авто, никак не влияют на конечный расчет.

Как рассчитать КБМ по таблице

Важно отметить, что вышеприведенная таблица не может дать точного результата. Случается, что на деле коэффициент КБМ оказывается в несколько раз выше, нежели после расчета по таблице

Это случается потому, что некоторые страховые агентства умышленно не зачисляют корректные КБМ в базу данных РСА. Делается это для того, чтобы получать с заявителей большие страховые взносы. Клиенты, которые не занимаются предварительными расчетами, легко верят в выдуманную цену и в итоге переплачивают. Именно поэтому желательно сначала проверить КБМ по базе РСА, а затем уже связываться со страховой фирмой.

Что за скидка?

Система начисления страховой премии состоит из целого ряда параметров, в зависимости от которых осуществляется расчет конечной стоимости ОСАГО. Начиная с 1 января 2013 года, страховщики не имеют права производить расчеты стоимости полиса ОСАГО без учета коэффициента бонус-малус.

КБМ – систематизированные классы данных для водителей, дающие право на получение скидки при оплате страхового полиса. Она разрабатывалась с целью защиты страховщиков от ситуаций, когда к ним обращаются водители, имеющие за спиной немало аварийных случаев при их участии.

За счет КБМ в данном случае страховщик повышает страховую стоимость автогражданки с целью увеличения фонда, который в дальнейшем идет на погашение страховки при наступлении страхового случая.

Более того, наличие такой системы в некоторой степени дисциплинирует водителей – они становятся более осторожными, внимательными на дороге. Ведь никто не хочет переплачивать за страховку свои кровные.

Особенности расчета скидки по ОСАГО

Продавая ОСАГО, страховая компания берет данные о КБМ в общегосударственной автоматизированной базе АИС РСА, принадлежащей Российскому союзу автостраховщиков. Если нужная информация в системе отсутствует, страховка рассчитывается с начальным значением «бонус-малус», равным 1. Класс водителя (владельца ТС) определятся однократно в течение действия ежегодной страховки. Это означает, что при выплатах по вине собственника автомобиля КБМ повышается лишь при оформлении следующего договора.

Когда страховой полис ограничивает список допущенных лиц, водитель, который рассчитывает на скидку, обязан фигурировать в договоре с самого начала его действия. Если человек добавлен в уже действующий полис ОСАГО, то в следующем году для него КБМ за неполный период не учитывается.

Водитель получает коэффициент «бонус-малус» на основании аварийности своего вождения по прошлому договору ОСАГО, от завершения которого прошло не более года. Если страховая история отсутствует, принимается в расчет базовый КБМ равный 1. Накопленная водителем скидка сохраняется за ним при продлении страховки в любой страховой компании. Водитель (или владелец ТС) получает скидку, когда ко вступлению в силу нового договора завершен предыдущий «безаварийный» ОСАГО.

Почему слетает КБМ?

Итак, этот коэффициент уменьшает стоимость ОСАГО, в ряде случаев существенно — максимальная скидка за безаварийный стаж составляет 50%. Достичь её можно, если водитель на протяжении 13 лет ездил без ДТП, в которых его признавали виновным, и потерпевшим было обращение в страховую компанию.

Для того, чтобы у водителя с каждым годом наращивался КБМ, должны быть соблюдены два следующих условия (каждое из них):

- срок, в течение которого водитель не был вписан в какой-либо полис или не был страхователем по полису с неограниченным количеством допущенных к управлению лиц, составляет менее 1 года;

- водитель не должен быть виновником в ДТП либо, даже если и стал виновником, потерпевший не обращался за выплатой в страховую.

Но плохие новости заключаются в том, что даже при соблюдении этих условий коэффициент этот может слететь. Всё дело в многочисленных ошибках базы КБМ, а также халатности сотрудников страховых, которые просто забывают (либо делают это специально) внести данные о полисе водителя для продолжения нарастания коэффициента.

Поэтому проверять свой КБМ нужно по меньшей мере ежегодно примерно через неделю после приобретения нового полиса (продления договора ОСАГО).

Как сохранить его в случае ДТП

Если произошло дорожно-транспортное происшествие, то сохранить коэффициент бонус-малус на прежнем уровне будет крайне сложно. Сразу отметим, что если ДТП произошло по вашей вине, то о сохранении КБМ на имеющимся классе и думать не стоит. А вот в случаях, когда ДТП происходит по вине другого участника, побороться за сохранение класса КБМ все-таки имеет смысл.

Напомним, класс КБМ снижается исключительно в том случае, когда страховая компания осуществляет выплату по возмещению ущерба пострадавшей в результате ДТП стороне. А данная статья расходов предусматривается только в случае признания виновником аварии водителя.

Сотрудники ГИБДД должны в ходе расследования и проведения ряда экспертиз и оценок установить, кто именно является виновником дорожно-транспортного происшествия. Для этого проводится целый комплекс мероприятий.

Откуда берут данные для расчета

Как сохранить свой КБМ при аварийной ситуации

КБМ – важнейший коэффициент, позволяющий снижать цену услуги обязательного страхования по полису ОСАГО. Этим и объясняется стремление автовладельцев сохранить за собой право внушительной скидки, которая копилась не один год. Разница в цене может составлять около 40%.

Разобраться и оплатить ущерб прямо на месте случившегося — самый простой и выгодный способ сохранения своего КБМ в случае несерьезной аварийной ситуации. Предположим, что вы повредили стекло другого автомобиля, а ущерб невелик. Постарайтесь мирно возместить урон, договорившись с пострадавшей стороной. В случае согласия другого водителя вам удастся изрядно сэкономить на приобретении полиса ОСАГО в дальнейшем. Более того, вы избавите себя от лишних временных затрат и нежелательных хлопот, связанных с оформлением документации для своего страховщика, а также проведением экспертизы для оценки причиненного ущерба.

Однако такой способ экономии уместен далеко не всегда. Если повреждения серьезны, лучше разрешать проблемы официально, ведь выплачивать компенсацию из своего кармана будет намного дороже, нежели переплачивать за страховой полис.

Как и где проверить КБМ?

Единственная официальная база КБМ — это база РСА. Именно там хранятся все цифры водителя, а при каждом новом периоде страхования сотрудники страховых обращаются с поиском именно туда через личный кабинет.

Но и обычным водителям предоставлена возможность проверить КБМ по официальной базе.

Где это сделать?

Мы не рекомендуем проверять коэффициент в других источниках, так как, насколько это известно, РСА не предоставляет данные для автоматической проверки через сторонние приложения. Хотя, ничего не мешает программам проверять КБМ, используя эту же страницу.

Кто может проверять по этой базе?

Проверить значение коэффициента возможно любому лицу, который имеет все необходимые для этого данные для ввода в форму поиска по базе КБМ.

Если Вы проверяете себя, то для этого Вам нужны будут права и страховой полис, чтобы посмотреть точную дату заключения договора. Если иное лицо, то, соответственно, также его персональные данные, включая дату рождения и те же данные из полиса.

Инструкция по проверке

Перейдите на страницу проверки по базе и заполните все поля, как показано на рисунке ниже. Ничего сложного здесь нет.

- Выберите, физическое или юридическое лицо владеет автомобилем.

- Ограниченный круг водителей допущен к управлению или неограниченный? Это написано в Вашем полисе соответствующей галочкой или данными/прочерком в списке допущенных водителей.

- Введите Ваши ФИО и дату рождения, а также данные паспорта или серию и номер в/у.

- Нажмите галочку в проверке от роботов и при необходимости пройдите дополнительную проверку во всплывшем окошке (дополнительная проверка требуется обычно, когда Вы используете мобильное интернет-соединение).

В результате сервис Вам выдаст Ваш коэффициент и данные предыдущего полиса страхования. Предыдущий полис выдаётся не потому что нового у Вас система не видит, а по той причине, что его данные до его окончания действия не влияют на КБМ.

В приведённом примере коэффициент бонус-малус равен 0,85. Это значит, что при следующем страховании водителю будет предоставлена скидка в размере 15% от конечной стоимости ОСАГО — после пересчёта всех остальных коэффициентов с базовой ставкой.

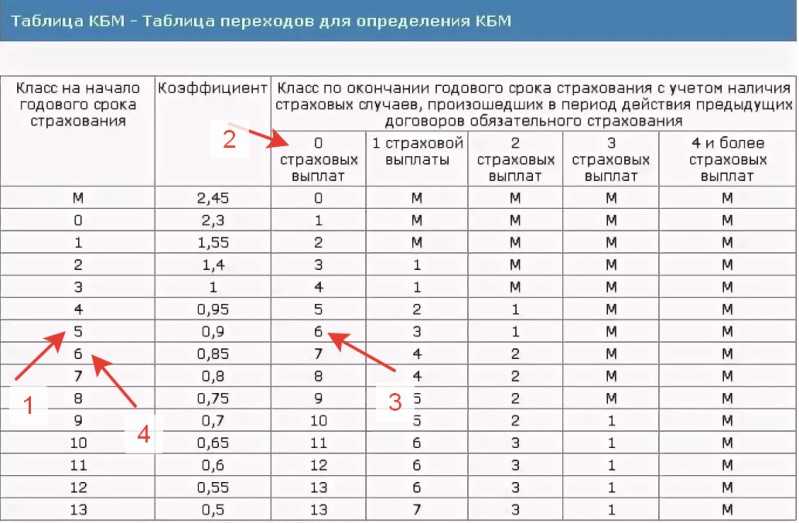

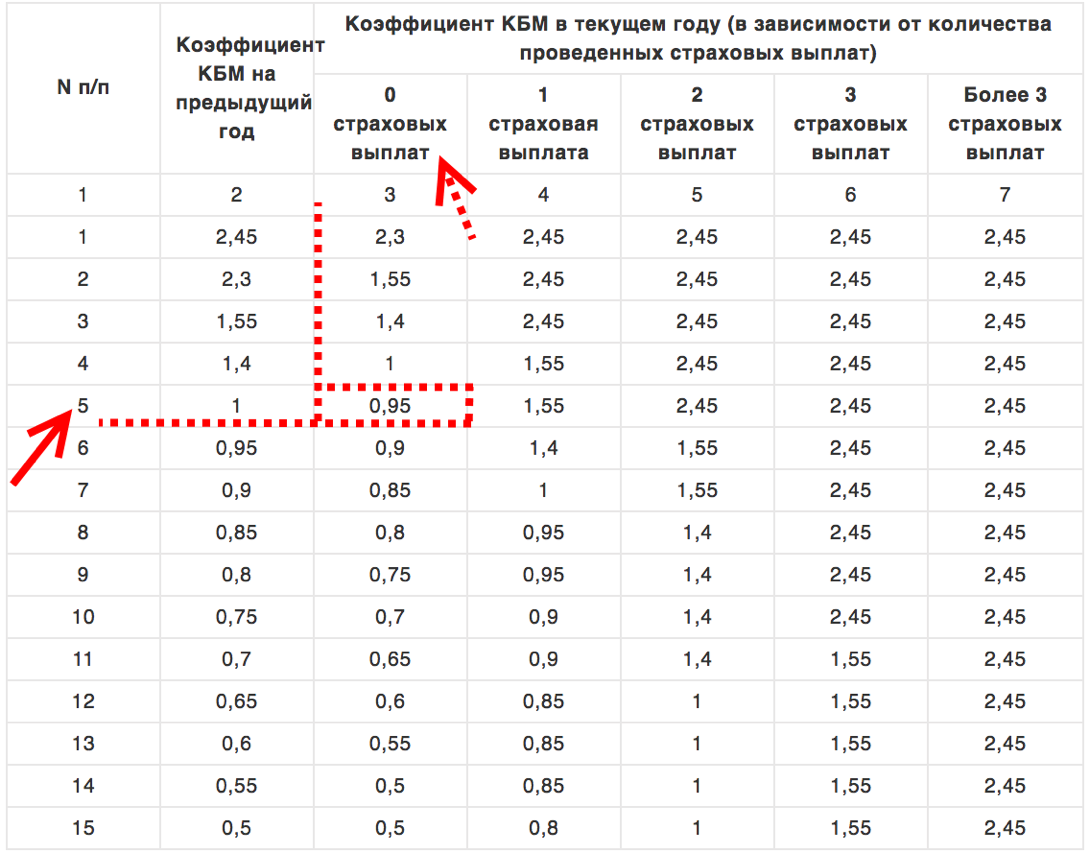

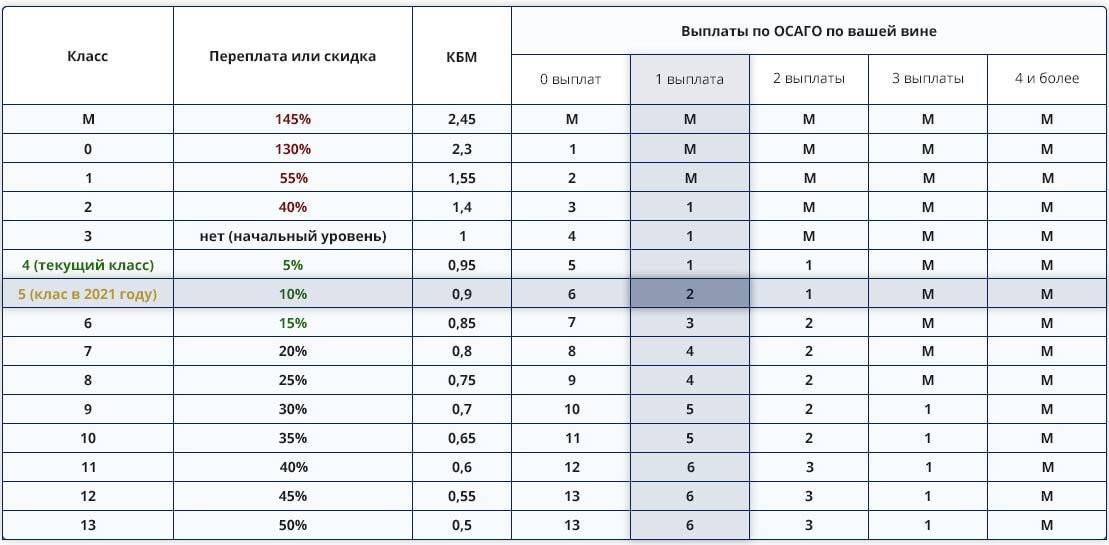

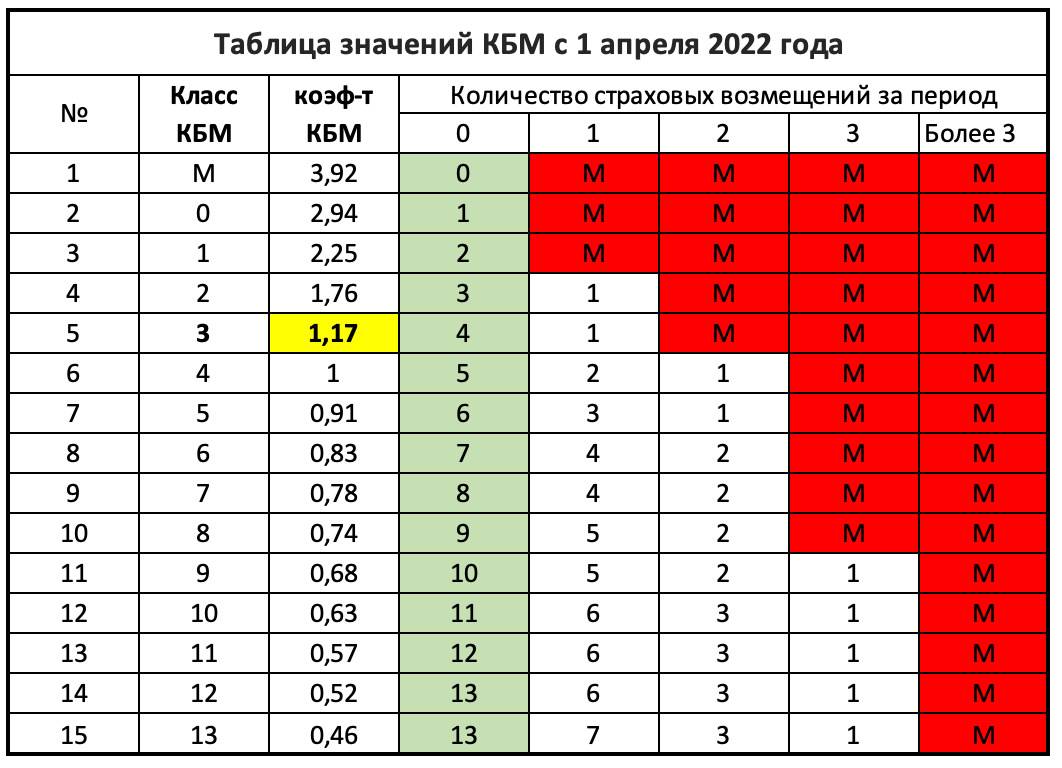

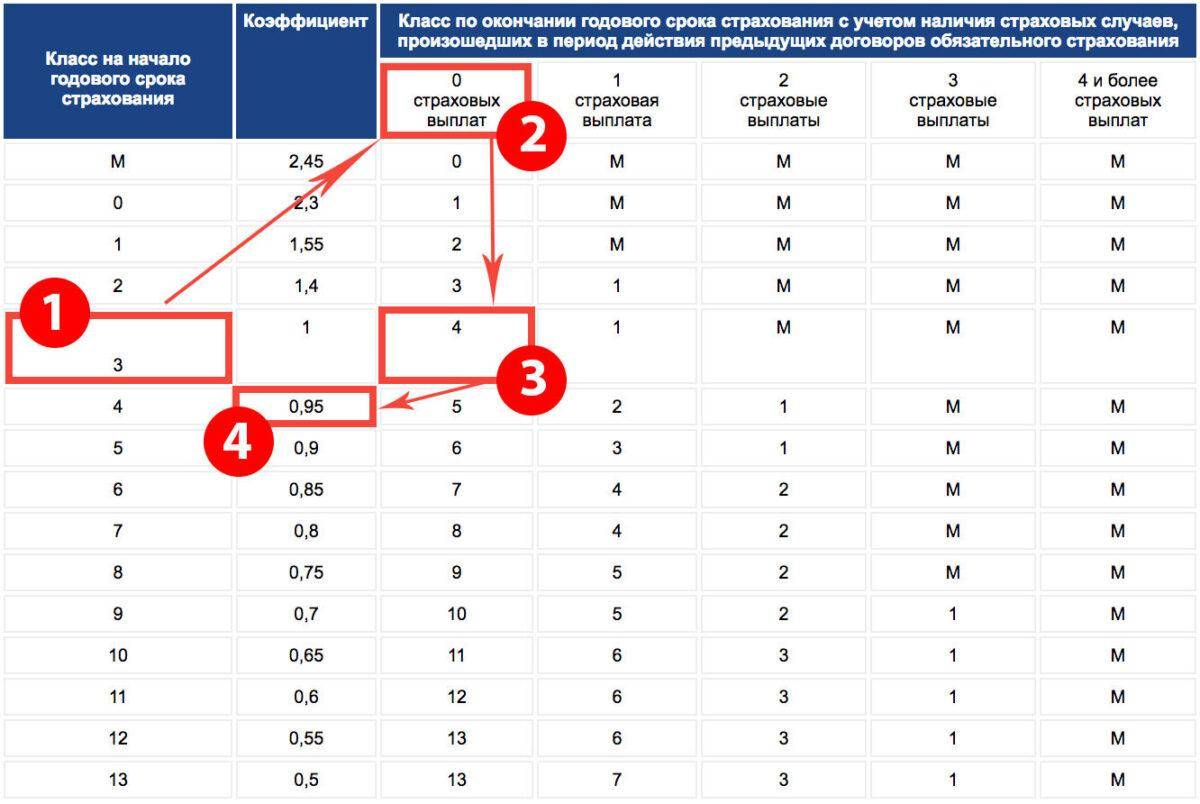

Таблица КБМ ОСАГО

Наиболее информативным представлением изменения Вашего КБМ(как коэффициента, так и класса) является таблица распределения КБМ, которая представлена ниже.

| Класс на начало годового срока страхования | Коэффициент | Класс на конец годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущего договора ОСАГО. | ||||

|---|---|---|---|---|---|---|

| 0Страховых выплат | 1Страховая выплата | 2Страховые выплаты | 3Страховые выплаты | 4 и болееСтраховых выплат | ||

| M | 2.45 | M | M | M | M | |

| 2.3 | 1 | M | M | M | M | |

| 1 | 1.55 | 2 | M | M | M | M |

| 2 | 1.4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0.95 | 5 | 2 | 1 | M | M |

| 5 | 0.9 | 6 | 3 | 1 | M | M |

| 6 | 0.85 | 7 | 4 | 2 | M | M |

| 7 | 0.8 | 8 | 4 | 2 | M | M |

| 8 | 0.75 | 9 | 5 | 2 | M | M |

| 9 | 0.7 | 10 | 5 | 2 | 1 | M |

| 10 | 0.65 | 11 | 6 | 3 | 1 | M |

| 11 | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 0.55 | 13 | 6 | 3 | 1 | M |

| 13 | 0.5 | 13 | 7 | 3 | 1 | M |

В левой колонке таблицы представлены классы КБМ – всего существует 14 классов, однако в ближайшее время страховые компании хотят увеличить этот показатель до 50, таким образом уменьшатся риски для страховых. Во второй слева колонке представлены соответствующие классам коэффициенты, эти коэффициенты и влияют на стоимость полиса ОСАГО. Стоимость полиса умножается на этот коэффициент. Таким образом классы выше третьего увеличивают сумму ОСАГО, а классы ниже 3 – уменьшают стоимость полиса. Следующие 5 колонок определяют колисчество страховых выплат за период страхования, то есть сколько ДТП у Вас было за год, в которых вы были виновником. В зависимости от количества страховых выплат класс КБМ либо увеличивается, либо уменьшается, следовательно цена ОСАГО также либо уменьшается, либо увеличивается, соответственно.

Пример. Допустим у меня 7 класс КБМ и за год у меня не было ни одной аварии, тогда моему случаю соответствует 3-яя колонка, в которой написано 8, значит в следующем году мой класс станет 8 и я получу дополнительную скидку 5% к стоимости полиса.

РСА – Российский Союз Автостраховщиков

Российский Союз Автостраховщиков (иначе РСА) – профессиональное некоммерческое объединение всех отечественных страховщиков ОСАГО по принципу обязательного членства. Цель этой организации – обеспечить взаимное сотрудничество всех автостраховых компаний для формирования общих принципов профессиональной деятельности при обязательном страховании. Понятие коэффициента КБМ и применение его в расчетах автогражданки ОСАГО берет свое начало с 2003 года. Электронная база РСА по ОСАГО включает данные о страховании автомобилей, начиная с начала 2011 года.

Узнать КБМ по базе РСА можно в специализированной форме выше. Проведение проверки осуществляется по базе официального сайта РСА. КБМ будет рассчитываться строго на указанную дату!

Дополнительный сервис:Скачать договор купли-продажи автомобиля – образец и типовая форма ДКП.Проверить техосмотр по базе ЕАИСТО в режиме онлайн.Калькулятор ОСАГО онлайн – расчет стоимости полиса.

Задать вопросы и написать комментарий/отзыв об официальном сервисе КБМ можно в окне комментариев, которое расположено ниже.

База КБМ РСА

Все данные по КБМ всех водителей с Российскими и иностранными правами хранятся в единой базе данных, контролируемой РСА(Российским Союзом Автостраховщиков). Данные постоянно обновляются. При окончании действия каждого полиса ОСАГО данные по КБМ водителей обновляются и каждому водителю присваивается новый КБМ. Все страховые компании делают запрос к этой базе для расчета стоимости полиса ОСАГО, поэтому, когда Вам говорят, что у Вас скидка только в определенной страховой компании(в частности таким занимается компания Росгосстрах) – это заявление не соответствует действительности, так как скидки хранятся в единой базе и при оформлении полиса в любой компании подтягиваются из базы.