Как можно получить автокредит после завершения банкротства?

Банки не указывают конкретных требований к заемщику, но чтобы получить одобрение заявки на любой вид кредитования обязательным будет соблюдение следующих условий:

Наличие у заемщика постоянного и стабильного дохода.

Данный фактор имеет определяющее значение. Он повышает уверенность кредитной организации в возврате собственных денежных средств.

При оформлении автокредита у Банка, конечно, появляется больше возможностей для возврата денег в связи с тем, что транспортное средство будет находиться в залоге у кредитора. Тем не менее, в случае неуплаты и образования задолженности изъятие автомобиля происходит в рамках судебного разбирательства. В последующем машина подлежит реализации. Все эти обстоятельства ведут к дополнительным финансовым проблемам кредитной организации.

Приемлемая кредитная история.

Если вы в недавнем времени прошли через процедуру банкротства, очевидно, что в ближайшие год или два рассчитывать на получение заемных банковских средств на приобретение автомобиля не стоит.

Но не нужно забывать, что банкротство — это реабилитационная процедура. Так или иначе, с течением времени Банки начнут выдавать кредиты банкроту.

Вот несколько способов получить одобрение заявки:

- Оформление автокредита на супруга. Тогда шансы на получение положительного решения будут высокими. Это связано с тем, что кредитные истории супругов рассматриваются Банком отдельно. Если у вас есть неравнодушный родственник, трудоустроенный официально, вы также можете воспользоваться его помощью.

- Оформление кредита в банке, начисляющем зарплату. Банковской организации легче изучить ваше финансовое положение, когда вы являетесь ее клиентом.

- Автомобиль в рассрочку у салона. Следует серьезно обдумать данный вариант, так как рассрочка — серьезная нагрузка на бюджет. Если возникнут сложности с оплатой, повторно списать долг через банкротство не получится. Такая возможность появляется не раньше, чем через 5 лет.

Возможно, вам будет интересна статья «Как исправить плохую кредитную историю«.

Снятие обременения с автомобиля после погашения кредита

Приобретение автомобиля в кредит — популярная форма покупки транспортного средства, менее выгодная в финансовом плане, но более доступная для определенной категории населения. До погашения кредитных обязательств машина находится под обременением. Как снимается залог с авто после выплаты кредита, подробно расскажет банковский портал Бробанк.ру.

Законом или договором могут предусматриваться иные случаи прекращения залоговых обязательств. Но наиболее частым случаем для снятия обременения является полное погашение задолженности перед кредитором. Залог может прекратиться и по основаниям, указанным в договоре.

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

Постановления Пленума Верховного Суда РФ № 10, Пленума ВАС РФ № 22 от 29 апреля 2010 года «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав» устанавливает, что в случаях, когда запись в ЕГРН нарушает право гражданина, оспаривание зарегистрированного обременения может быть осуществлено путем предъявления иска о признании обременения отсутствующим. Ответчиком по иску в этом случае является лицо, в пользу которого зарегистрировано обременение. Орган, осуществляющий регистрацию, может быть привлечен в качестве третьего лица.

Итак, для снятия ограничения с недвижимости, если Вы самостоятельно обращаетесь в МФЦ, потребуется паспорт и заявление залогодателя (должника) с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда о прекращении ипотеки. Заявление поможет оформить специалист МФЦ при приеме документов.

После погашения записи об ипотеке в ЕГРН не предусмотрена выдача владельцу недвижимости каких-либо документов подтверждающих этот факт. Однако при желании вы можете также в офисе МФЦ заказать Выписку из ЕГРН об объекте недвижимости, её выдача является платной (300 рублей – в электронном виде, 700 рублей – на бумажном носителе).

Как могут обмануть при автокредитовании

При оформлении транспортного средства в кредит в автосалоне человек может столкнуться с разными вариантами обмана. Иногда сотрудник используют следующий вариант вымогательства денежных средств. Сначала менеджер салона сообщает, что желаемой модели нет в наличии, и на нее имеется очередь на целых 5 месяцев вперед

При этом они осторожно предлагают услугу, которая позволяет купить машину вне очереди. Только за нее нужно заплатить немалую сумму

Также обмануть могут, подменив комплектацию. К примеру, сотрудники меняют какие-либо детали на более дешевые, а в договоре прописываются дорогие. Часто покупатели не замечают такой подмены или закрывают на нее глаза, потому что преобладают эмоции, хочется быстрее получить автомобиль.

Но так халатно относиться к покупке нельзя. Необходимо все тщательно проверять. Ведь сотрудники салона могут легко заменить детали не просто на дешевые, но и на те, которые производитель категорически запрещает использовать для данной модели автомобиля.

Получится, что собственник машины не соблюдает рекомендации компании-производителя. А это влечет за собой нарушение правил эксплуатации транспортного средства, что приводит к снятиюего с гарантии. Доказать потом, что эти правила нарушил не водитель, а сотрудник салона будет нереально. Договор ведь подписан заемщиком, а значит, все было в полном порядке.

Еще в салоне часто автомобили оснащают различными предметами, которые, по сути, там не нужны. Они никак не влияют на качество машины, ее характеристики, а служат для обеспечения удобства управления ею. Такие предметы водитель может приобрести себе по желанию. Если они не нужны, то зачем за них переплачивать кредит.

Также бывают случаи, когда клиентам под видом нового автомобиля предлагают приобрести подержанный

В этом случае нужно обратить внимание на гарантийные сроки

Таким образом, покупка автомобиля в кредит в автосалоне является простой и быстрой процедурой. Стать обладателем своей машины сейчас может любой желающий, главное иметь стабильный доход и подойти к этому вопросу с особой серьезностью, чтобы в дальнейшем не возникло проблем с погашением кредита и эксплуатацией автомобиля.

Что требуется от заемщика при оформлении кредита на авто?

Для получения кредита может потребоваться стандартный пакет документов, но все будет зависеть именно от банка, в который вы планируете обратиться. Для получения обычного автокредита, вам необходимо подготовить:

- Заявление.

- Документы, которые смогут подтвердить вашу личность.

- Наличие документации, которая сможет подтвердить платежеспособность.

- Наличие страховки.

Это основной перечень, который необходим для получения этого вида кредитования.

Если вы планируете внести первоначальный взнос, тогда помните что многие банки отнесутся к подобной процедуре положительно и выдадут вам кредит. Если вы желаете получить автокредит без начального взноса, тогда также необходимо помнить о том, что эта услуга предполагает в себе более сложные и жесткие условия. Основной особенностью считается то, что воспользоваться этим кредитованием можно не для всех марок автомобилей. Государственная программа предполагает взятие кредитных средств на государственные модели или иностранные, но которые проходили сборку на территории страны.

По каким причинам банки могут отказать в автокредитовании?

Если вы желаете воспользоваться этим кредитованием, тогда следует изучить основные причины, которые могут повлиять на отказ:

- Плохая кредитная история. Если вы ранее обращались в этот банк и брали кредит, который не погасили, тогда с уверенностью можно сказать о том, что вам его не выдадут. Банк поймет, что если вы ранее плохо погашали кредитные средства, тогда соответственно сейчас может возникнуть подобная ситуация.

- Наличие скрытой информации. Во время обращения в банк помните, что он может проверить практически любую информацию. Именно поэтому в момент обращения постарайтесь честно и правильно отвечать на все вопросы. Благодаря этому вы сможете значительно увеличить свои шансы на получение кредитных средств.

- Много кредитов. Если у вас уже есть кредиты, которые вы не погасили, тогда соответственно от взятия новых, вам лучше всего отказаться, так как банк не будет с вами сотрудничать. Получить автокредитование в этом случае можно только после погашения предыдущих средств.

- Плохой отзыв из предыдущего банка. Если вы ранее брали кредитные средства, тогда помните, что банк может оставить о вас отзыв. Это основные критерии, почему не дают автокредит. Во время обращения в банк посмотрите, не соответствуете ли вы этим критериям.

Что нужно сделать чтобы уменьшить шанс отказа?

Если вы планируете уменьшить шанс отказа, тогда необходимо выбрать автокредит, который предполагает в себе первоначальный взнос. Благодаря этому банк дополнительно сможет убедиться в том, что вы готовы выплачивать кредит.

Также повысить шансы можно благодаря страхования и хорошей кредитной истории. На сегодняшний день это наиболее важные критерии, которые могут повлиять на получение автомобилей в кредит. Если вы не желаете вносить свои средства, тогда для этого отлично подойдет автокредит без начального взноса, но процесс его получения может значительно отличаться. Кроме, стандартного пакета документов, также может потребоваться и дополнительный, который сможет подтвердить вашу платежеспособность.

Еще необходимо учесть то, что можно приобрести не все автомобили, которые вам нравятся. Это основные и наиболее распространенные проблемы, с которыми можно столкнуться в современном мире. Теперь что-то сделать можно здесь(ссылка). После перехода в эту компанию вы сможете получить детальную информацию о том, как происходит выдача автокредита. Также вы сможете узнать особенности его получения и то, почему не дают автокредит. Если вы желаете воспользоваться подобным видом услуги, тогда обязательно необходимо получить дополнительную информацию об этой процедуре. Во время возникновения дополнительных вопросов их лучше всего обсудить с юристами.

Виды страховки при оформлении автокредита

С ОСАГО разобрались – это страхование нужно всем автовладельцам, поэтому отказаться от него нельзя. Но есть добровольные виды страховки. Оформлять их или нет – добровольное решение каждого банковского клиента.

Какие виды полисов может предложить банк при автокредитовании:

Любой перечисленный вид страхования – это защита для банка от потери денег. Полис на машину – защита от повреждения залога. Ведь в случае невыплаты долга банк должен продать авто. Полис на человека (страхование жизни и здоровья) – защита от невозврата средств по кредиту. Именно поэтому банки активно и настойчиво предлагают эти продукты.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2021 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2021 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Снятие обременения с машины после выплаты кредита

Полное погашение задолженности — основание для прекращения договора залога. Закрытие кредитного договора является событием, после которого залогодержатель обязан произвести определенные действия.

Данные правоотношения регулируются ст. 103.3 Основ о нотариате. Указанная норма обязывает кредитную организацию в течение трех рабочих дней направить нотариусу уведомление о снятии залога с автомобиля. То есть банку на это дается не более трех дней.

По кредитным договорам уведомление нотариусу направляет банк. При этом в законе делается оговорка: когда залогодержатель узнал или должен был узнать о событиях, приведших к прекращению залога. Для ускорения процесса заемщику следует совершить одно из следующих действий:

Отчет трех дней ведется с момента получения справки о погашении кредита на автомобиль. Такая справка выдается банком день в день, без задержек и отлагательства. Банк не имеет права игнорировать полное погашение кредитной задолженности заемщиком.

Следовательно, залог с автомобиля после погашения кредита снимает не заемщик, а банк. Если без наступления обстоятельств, указанных в ст. 103.6 Основ залогодатель направит уведомление нотариусу, то оно не будет принято им в обработку. Уведомление, поступающее от залогодателя, нотариус рассматривать не обязан, если соответствующей информации не поступит от залогодержателя.

Что делать, если банк не направляет уведомление нотариусу

Кредитные организации не всегда выполняют свои обязательства добросовестно. Несмотря на то, что в законе говорится о трех рабочих днях, срок отправки сведений о закрытии залога может насчитывать несколько месяцев. Все это время владелец машины пользуется своим личным имуществом с ограничением — залог на ТС продолжает действовать до тех пор, пока банк не сообщит о погашении кредита нотариусу.

По базам ГИБДД залог так же будет действовать: ведомство не снимает и не устанавливает ограничение, что крайне важно учитывать. Автолюбители должны знать, что наложению ограничения и к его снятию ГИБДД никакого отношения не имеет

Дорожная инспекция предоставляет базу данных, которая находится в свободном доступе.

Законодательство устанавливает несколько обстоятельств, при наступлении которых залогодержатель может не отправить нотариусу вовремя уведомление. В числе объективных причин:

В этих случаях владелец автомобиля имеет право на обращение в суд. На основании судебного решения залогодатель обращается к нотариусу. В этом случае нотариус, после проверки информации, обязан снять залог с автомобиля, и передать эти данные во все остальные ведомства — ГИБДД и ФССП. Снятие обременения с машины в ГИБДД самим автовладельцем не производится.

Если банк намерено не осуществляет действия по снятию обременения с машины, залогодатель, помимо всего прочего, может заявить и на возмещение убытков, понесенных по причине наличия залога на автомобиль после погашения кредитных обязательств. Суды учитывают такие требования одновременно с заявлением о снятии залога.

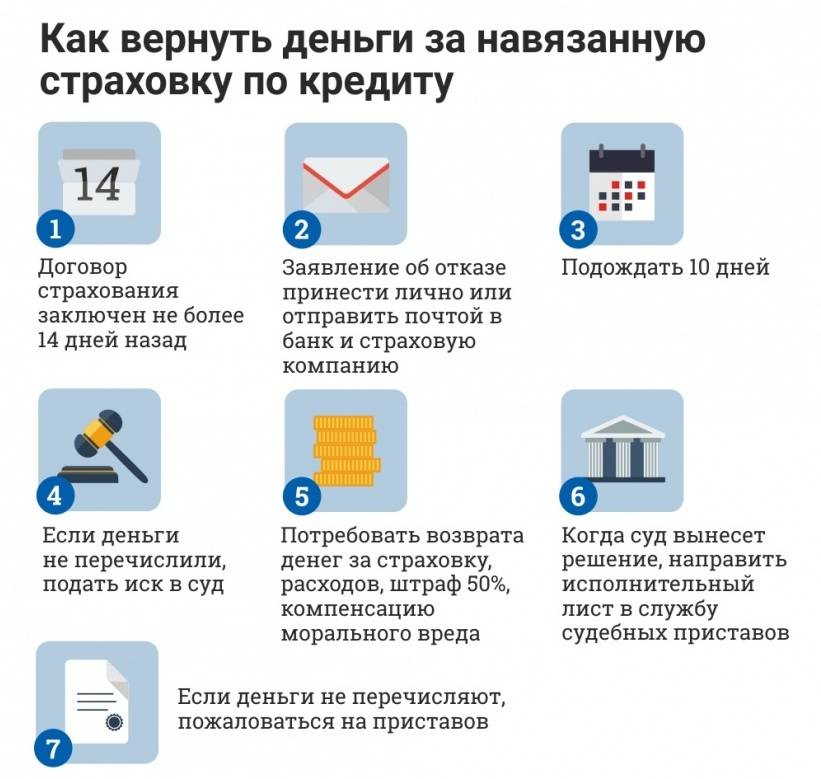

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Как может ответить заемщик

Оформляя займ, заемщик берет на себя ответственность по выплате кредитных обязательств, включая ежемесячный платеж, годовые проценты и страховую ответственность.

Обратите внимание

Если вы не можете погашать финансовые обязательства, то обратите внимание на законные принципы и методы разрешения ситуации. В соглашении обычно подробно описана возможная процедура решения проблемы в случае невозможности осуществления выплат

Например, при наступлении смерти, заемщик самостоятельно не может рассчитаться, при этом проверяется:

- Наличие созаемщиков и поручителей.

- Если таковых нет, выплачивать заставят родственников, вступающих в наследство.

- Бывает третий вариант — нет родственников и поручителей. Тогда менеджер финансовой структуры готовит обращение в судебную инстанцию для получения разрешения на продажу залогового имущества для погашения долгового обязательства.

Созаемщики, родственники или банковский менеджер в зависимости от каждой конкретной ситуации при наличии страховки (а она является обязательным условием оформления кредита) должны обратиться за получением компенсационных выплат по полису, с помощью которых смогут погасить заем, возможно, даже полностью.

И именно поэтому, чтобы избежать внештатных ситуаций, банковская структура выдвигает ряд требований к клиенту:

- Обременение автомобиля залогом.

- Обязательное страхование жизни и имущества.

- Привлечение солидарного заемщика или поручителя.

Все это делается, чтобы обеспечить страховку своих финансовых средств и погашения задолженности: возвращение денежных средств банковской структуре.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2021 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2021 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Разрешается ли досрочное погашение автокредита с остаточным платежом

Заемщики всегда стараются досрочно закрыть долг, если появляется такая возможность. И правда, зачем затягивать, если появились свободные средства, которые можно потратить с пользой.

Но если вид кредитования отличается от стандартного, у клиентов сразу возникают вопросы.

У вас всегда есть возможность закрыть долг по платежам с остатком досрочно, как и любой заем. Как правило, кредиторы не вносят этот вариант в исключения и придерживаются стандартных общих правил. Нужно только учитывать тип платежей: аннуитетные или дифференцированные.

При аннуитетных выплатах банку ваш платеж разделен на равные доли на протяжении всего периода. С одной стороны, это кажется удобным, ведь вы всегда знаете, сколько нужно заплатить. Это избавляет клиента от лишних подсчетов.

Но не стоит забывать, что на первых сроках вы выплачиваете банку фактически проценты, а деньги, взятые во временное пользование, включены в платеж в последнюю очередь.

Дифференцированные платежи отличаются тем, что в ежемесячную сумму заложены часть кредитных денег и часть процентов. То есть вы одновременно выплачиваете и долг, и ставку.

При этом нужно четко сверяться с графиком платежей, так как сумма со временем будет уменьшаться.

При досрочном закрытии есть два варианта:

Первым делом всегда хочется уменьшить срок кредита, что кажется логичным, и быстрее освободиться от обязанностей перед банком. Но не стоит забывать, что автозаем с остатком и так рассчитан на маленькие периоды – не больше трех лет. Это лишь приблизит вас к выплате отложенной доли.

Большинство банковских специалистов рекомендуют уменьшить размер платежей – это дает вам свободные деньги на руках здесь и сейчас. При этом вы можете по-прежнему продолжать платить столько же, сколько платили ранее, а переплата пойдет в счет будущих платежей. Это создаст вам «подушку безопасности», если что-то пойдет не так.

Есть и третий вариант – оставить все как есть. Отложите деньги на платеж по остатку, если планируете и дальше пользоваться четырехколесным средством.

Что из этого выбрать – решать вам. Все зависит от финансовой ситуации, в которой находитесь вы, и от сопровождающих факторов.

Как говорится, автомобиль – средство передвижения, а не роскошь. Какими выгодными предложениями вас ни заманивали бы банки, лучше всегда подумать: есть ли возможность исправно платить кредит, даже если это короткий срок. Часто ли вы будете пользоваться ТС? Возможно, такси или каршеринг выгоднее?

Что сказали суды?

Собственник мог бы проверить залог машины в специальном реестре. Раз он этого не сделал, пусть отдает машину банку, хотя денег никому не должен.

Погашать кредит он не обязан. Пусть банк разбирается со своим заемщиком, а машина останется у покупателя.

Если машина в залоге, банк имеет право выставить ее на торги и забрать деньги в счет кредита. Причем у кредитора всегда преимущество. Сначала деньги от продажи получит он, а остаток уже распределят между остальными лицами, которым заемщик должен денег.

Даже если заложенное имущество удастся продать, залог никуда не денется. То есть машина перейдет новому покупателю, оставаясь в залоге у того банка, которому продавец должен денег. И этот новый покупатель будет нести перед банком такие же обязанности, как заемщик. То есть по требованию банка машину придется отдать.

В гражданском кодексе действительно есть условие, что залог не действует, если покупатель о нем ничего не знал и не должен был знать. Но все покупатели машин должны действовать добросовестно. Для проверки залоговых машин есть специальный сервис. Банк передавал туда информацию о заложенной машине, есть подтверждение.

Значит, покупатель мог это проверить. Сервис бесплатный и всем доступен. Если покупатель о нем не знал, это его проблемы.

Итог. Дело о заложенной машине пересмотрели. Ее все-таки заберут у владельца, продадут и все деньги от продажи отдадут банку. Автовладелец остался без машины и 600 тысяч рублей. При этом он два года ходил по судам, защищая свои права.

Разрешается ли досрочное погашение автокредита с остаточным платежом

Заемщики всегда стараются досрочно закрыть долг, если появляется такая возможность. И правда, зачем затягивать, если появились свободные средства, которые можно потратить с пользой.

Но если вид кредитования отличается от стандартного, у клиентов сразу возникают вопросы.

У вас всегда есть возможность закрыть долг по платежам с остатком досрочно, как и любой заем. Как правило, кредиторы не вносят этот вариант в исключения и придерживаются стандартных общих правил. Нужно только учитывать тип платежей: аннуитетные или дифференцированные.

При аннуитетных выплатах банку ваш платеж разделен на равные доли на протяжении всего периода. С одной стороны, это кажется удобным, ведь вы всегда знаете, сколько нужно заплатить. Это избавляет клиента от лишних подсчетов.

Но не стоит забывать, что на первых сроках вы выплачиваете банку фактически проценты, а деньги, взятые во временное пользование, включены в платеж в последнюю очередь.

Дифференцированные платежи отличаются тем, что в ежемесячную сумму заложены часть кредитных денег и часть процентов. То есть вы одновременно выплачиваете и долг, и ставку.

При этом нужно четко сверяться с графиком платежей, так как сумма со временем будет уменьшаться.

При досрочном закрытии есть два варианта:

Первым делом всегда хочется уменьшить срок кредита, что кажется логичным, и быстрее освободиться от обязанностей перед банком. Но не стоит забывать, что автозаем с остатком и так рассчитан на маленькие периоды – не больше трех лет. Это лишь приблизит вас к выплате отложенной доли.

Большинство банковских специалистов рекомендуют уменьшить размер платежей – это дает вам свободные деньги на руках здесь и сейчас. При этом вы можете по-прежнему продолжать платить столько же, сколько платили ранее, а переплата пойдет в счет будущих платежей. Это создаст вам «подушку безопасности», если что-то пойдет не так.

Есть и третий вариант – оставить все как есть. Отложите деньги на платеж по остатку, если планируете и дальше пользоваться четырехколесным средством.

Что из этого выбрать – решать вам. Все зависит от финансовой ситуации, в которой находитесь вы, и от сопровождающих факторов.

Как говорится, автомобиль – средство передвижения, а не роскошь. Какими выгодными предложениями вас ни заманивали бы банки, лучше всегда подумать: есть ли возможность исправно платить кредит, даже если это короткий срок. Часто ли вы будете пользоваться ТС? Возможно, такси или каршеринг выгоднее?