Выплаты по КАСКО, если автомобиль куплен в кредит

Если автомобиль куплен в кредит и долг еще не погашен – выплаты по КАСКО будут возмещены

Но важно понимать, что в такой ситуации машина находится под залогом. Это означает, что владелец имеет определенные обязательства перед банком

В полисе КАСКО при этом будет указано, что выгодоприобретателем при наступлении страхового случая будет являться банк, а не владелец авто. Соответственно деньги будут отправлены напрямую в банк.

Однако чаще всего это условие указывают при наступлении двух случаев:

- Угон автомобиля.

- Полное уничтожение авто.

В этих ситуациях денежное возмещение направляется сразу в банк.

В остальных – владельцу автомобиля, но только после предварительного одобрения банком.

Заключение. КАСКО – это страховой полис, дающий возможность максимально обезопасить свой автомобиль от возможных происшествий. Однако перед его покупкой следует оценить не только финансовые возможности, но и страховые риски. Не стоит в погоне за экономией убирать некоторые из них. Например, такие как «ущерб при ДТП», «угон» и «метеорологические явления».

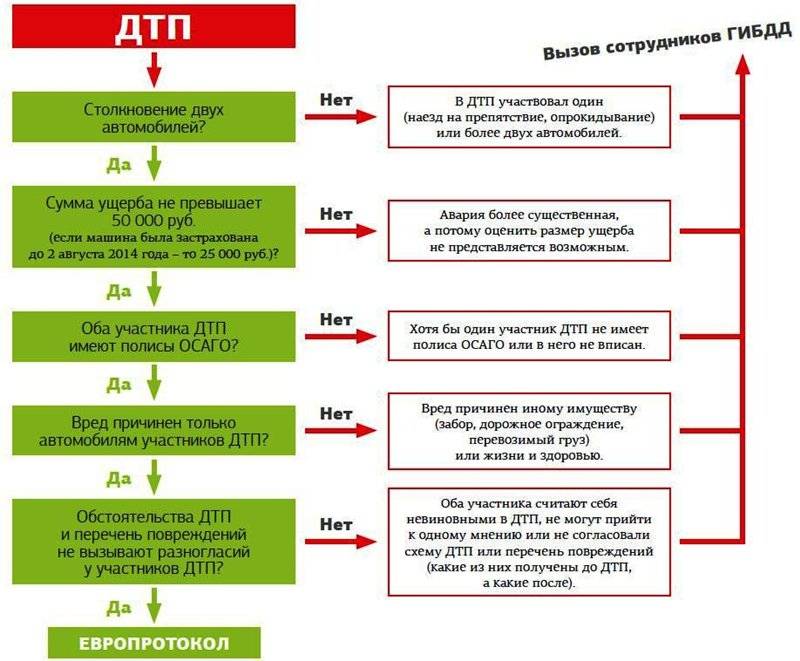

ДТП с двумя и более участниками (НЕ Европротокол)

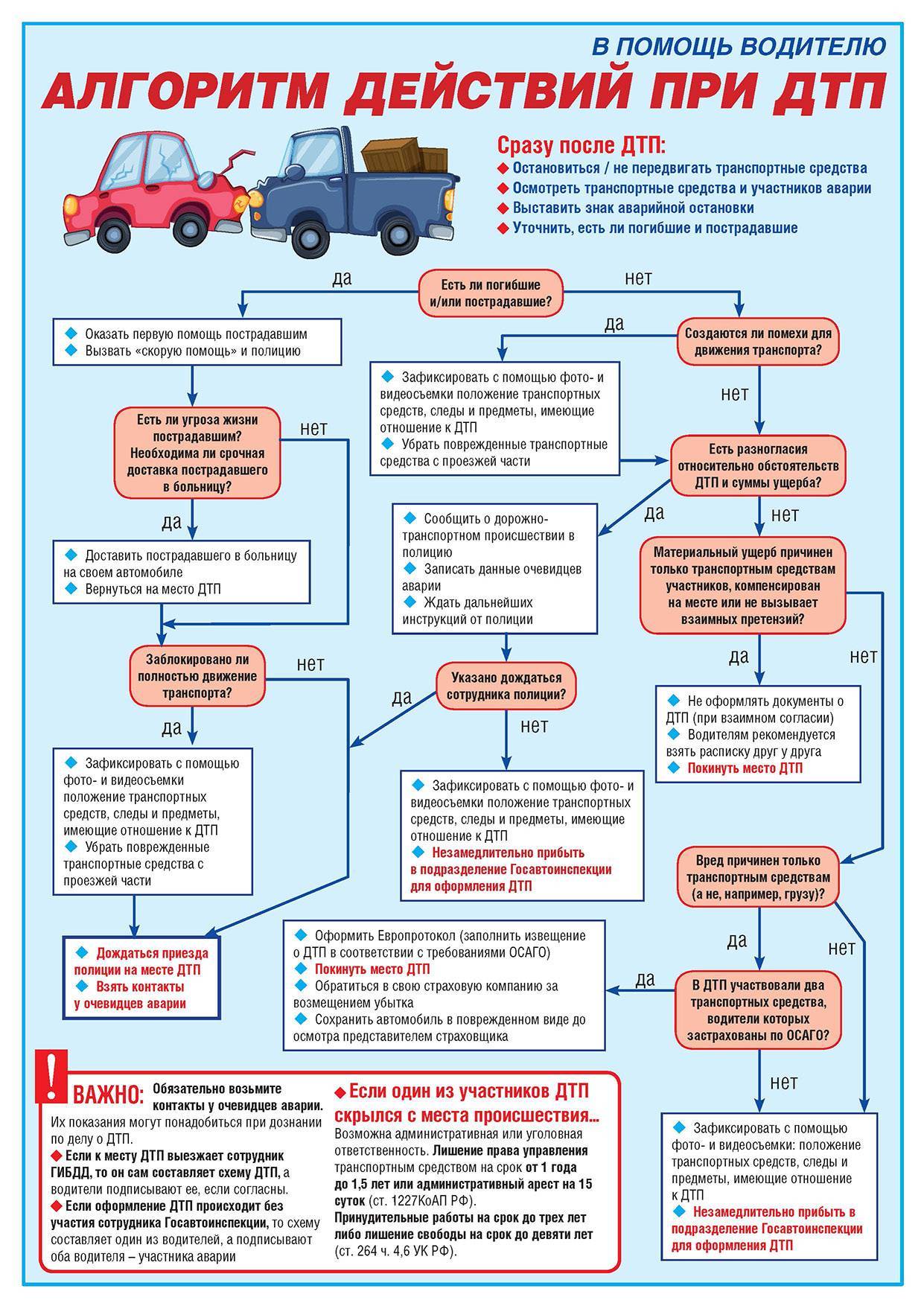

1. Обеспечьте безопасность на дороге:

- Включите аварийную световую сигнализацию.

- Не изменяйте расположение машин и предметов, относящихся к ДТП.

- Помните, что нельзя покидать место происшествия (п. 2 статьи 12.27 КоАП РФ). Если Вы не уверены, где именно произошла авария, включите навигатор и уточните своё местоположение. Альтернативный вариант: узнайте адрес ближайшего дома, а на трассе найдите ближайший знак километра шоссе.

- В случае агрессивного или неадекватного поведения одного из участников аварии, а также запугивания или угроз с его стороны позвоните в полицию. Ожидайте прибытия сотрудников полиции в своей машине, заблокировав двери изнутри.

- Выставьте на проезжей части знак аварийной остановки. Расстояние от знака до ближайшего повреждённого автомобиля должно быть 15 метров в населённом пункте и 30 метров за городом. Будьте предельно внимательны и осторожны на дороге, чтобы не угодить под колеса других автомобилей.

2. Зафиксируйте обстоятельства ДТП:

- Зафиксируйте расположение и повреждения транспортных средств на фото или видео. Снимите место аварии как минимум с четырёх сторон.

- Также крупным планом сфотографируйте следы торможения, оторванные детали машин и иные предметы, связанные с ДТП.

- Узнайте, есть ли свидетели происшедшего. Попросите их оставить свои данные (номер телефона, паспортные данные или другое).

- Запишите данные другого участника аварии (паспортные данные, номер водительского удостоверения, номер полиса ОСАГО, контактный телефон).

3. Если создаётся препятствие для движения другого транспорта, уберите авто с проезжей части. Препятствием считается занятие полосы движения вне зависимости от возможности объезда.

ВАЖНО: Невыполнение данной нормы наказывается административным штрафом 1 000 рублей (п. 1 статьи 12.27 КоАП РФ)

Однако перед тем, как убрать автомобиль, нелишне скоординировать свои действий с полицией по телефону. Позвоните в ГИБДД и получите дальнейшие указания.

Возможные указания сотрудников полиции:

- Если нет разногласий относительно обстоятельств аварии: направиться на ближайший пост ДПС или в подразделение полиции для оформления ДТП.

- Если есть разногласия относительно обстоятельств ДТП: ждать прибытия наряда ДПС на место аварии либо направиться на ближайший пост ДПС или в подразделение полиции для оформления ДТП.

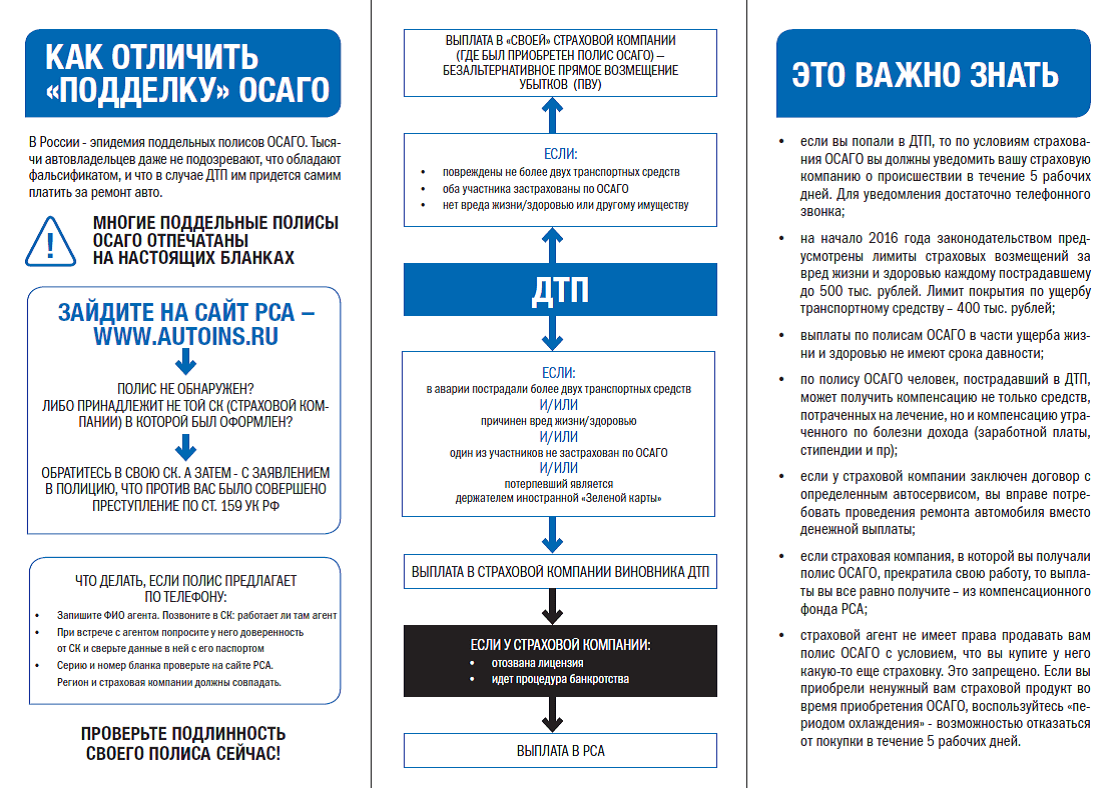

4.Сообщите о происшествии в страховую компанию.

Чаще всего правила КАСКО обязывают сообщить своему страховщику информацию о месте, времени и обстоятельствах ДТП. Лучше сделать это с места аварии во избежание возможных проблем при урегулировании убытка.

Телефон страховщика указан на бланке полиса. Запишите время звонка и фамилию оператора, ответившего на звонок. По возможности получите информацию относительного дальнейшего урегулирования убытка.

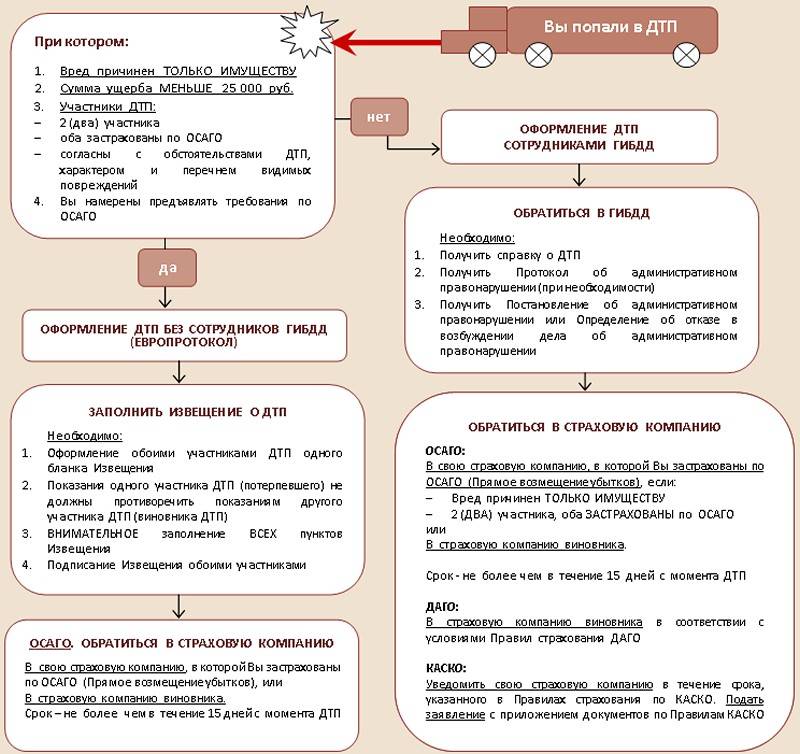

5. Заполните извещение о ДТП.

В большинстве случаев данный документ можно заполнить в офисе страховщика при подаче документов на выплату или дома. Однако в идеале следует заполнить извещение о ДТП непосредственно на месте происшествия. Нередко впоследствии трудно найти других участников происшествия, чтобы те заполнили свою часть извещения. А без этого документа страховая компания откажется возмещать ущерб.

Наезд на животное (КАСКО, ОСАГО)

При страховом случае со зверями, по правилам действия любого из страховых полисов, водитель должен хранить спокойствие. Прежде всего ему нужно остаться на месте ДТП, и не менять место расположения авто. Покидать участок аварии без оформления нельзя, также, как и передвигать транспортное средство, поддавшись на уговоры третьих лиц.

Водитель должен выполнить следующие действия, выйдя из транспортного средства:

- Включить сигнализацию-аварийку, чтобы его на трассе могли увидеть другие автолюбители.

- Выставить знак аварийной остановки около своего автотранспорта.

- По возможности сделать фото- и видеофиксацию участка трассы и своей (чужой) машины, желательно, с четырех сторон. Сюда относятся не только повреждения и сбитый зверь, но и следы торможения, а также предметы, связанные с происшествием.

- Если зверь большой и ранен (медведь, кабан, рысь, волк, тигр и т.д.), лучше всего остаться для собственной безопасности внутри авто. Одновременно постараться дозвониться до ветеринарной службы или Комитета по охране животного мира в своем районе, которые смогут оказать помощь раненому зверю.

- Узнать точно свое место расположения, для сообщения его службам, можно с помощью имеющегося в машине навигатора или ближайшего знака километра на дороге.

- Пригласить свидетелей. Попросить их оставить контакты для связи и подтверждения фактов, если это необходимо для данного конкретного случая.

Убирать свой автомобиль с проезжей части, если это мешает передвижению других транспортных средств, можно только лишь с разрешения инспектора ГИБДД, под его наблюдением и руководством. Также любые возможные действия с личным автотранспортом и пострадавшими другими машинами на дороге осуществляются только в соответствии с ПДД. При наличии пострадавших от действий животного людей нужно вызвать бригаду скорой медицинской помощи. Затем нужно будет заняться сбором фактов, которые помогут получить страховые выплаты.

ОСАГО позволяет возместить ущерб, нанесенный жизни, здоровью, имуществу другого человека, включая машину. КАСКО поможет полностью восстановить собственный автомобиль. При этом ОСАГО относится к общеобязательному страхованию всех водителей РФ – отсутствие договора страхования наказывается штрафами. А КАСКО – это добровольная покупка полиса, которая может выручить автовладельца во многих случаях, при наступлении страховых рисков.

Выгода и преимущества сотрудничества с автоюристом

Нужно понимать, что страхование собственников машин бывает обязательным (ОСАГО) и добровольным, к которому относится и КАСКО. Поэтому в последнем случае договор можно оформить на все неприятности, которые могут подстерегать владельца машины.

И в этом случае важно присутствие юриста при оформлении соглашения со страховой компанией. Именно он внесёт все необходимые коррективы в части условий оформления страховки.. Кроме этого, юрист предоставит предварительную консультацию по вопросу того, выплачивается ли страховка виновнику ДТП по КАСКО, и если да, то на каких условиях.

Кроме этого, юрист предоставит предварительную консультацию по вопросу того, выплачивается ли страховка виновнику ДТП по КАСКО, и если да, то на каких условиях.

Если возникнет необходимость присутствия в судебных заседаниях, то юрист обеспечит сопровождение спора во всех инстанциях. При этом в участии в заседаниях именно собственника машины уже нет необходимости.

Остались вопросы? Обращайтесь!

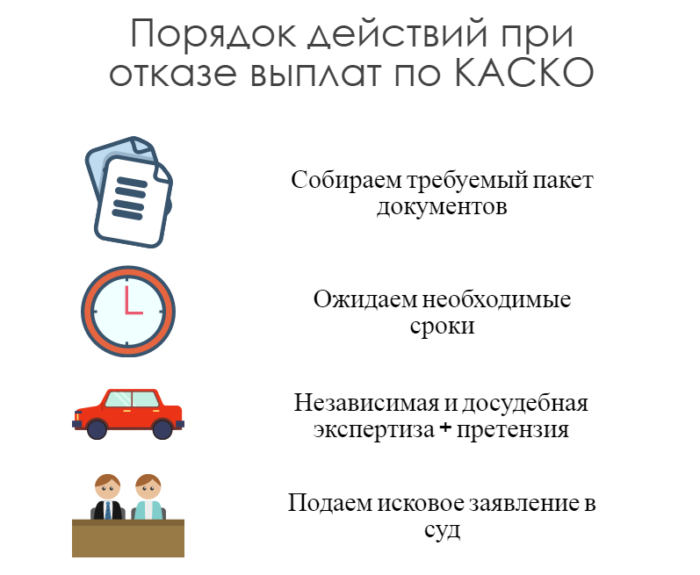

Обжалование отказа страховой по КАСКО

Страховая компания вполне может отказать водителю в осуществлении выплат по КАСКО без справки из ГИБДД. Если автомобилист внимательно изучил условия договора и считает, что отказ неправомерен – необходимо обратиться в вышестоящие инстанции.

Для начала, нужно обратиться в РСА и/или Центробанк (надо будет подготовить те же документы, что и для получения страховых выплат). Эти организации внимательно следят за деятельностью страховых компаний. Если обнаружатся нарушения в деятельности страховщика – у него может быть отозвана лицензия. Поэтому, если компанию обяжут провести ремонт, проблема решится в кратчайшие сроки.

Если обращения не помогли, а водитель по-прежнему считает, что он прав – самое время обжаловать решение через суд (хотя, обычно, до этой инстанции дело не доходит). В этом случае подготовить нужно письменный отказ СК в выплатах по КАСКО, описание аварии с подписями участников, документы на автомобиль, полис и паспорт. Если в суде будет установлена правота автомобилиста, то страховщик должен будет оплатить ремонт, а также возместить неустойку.

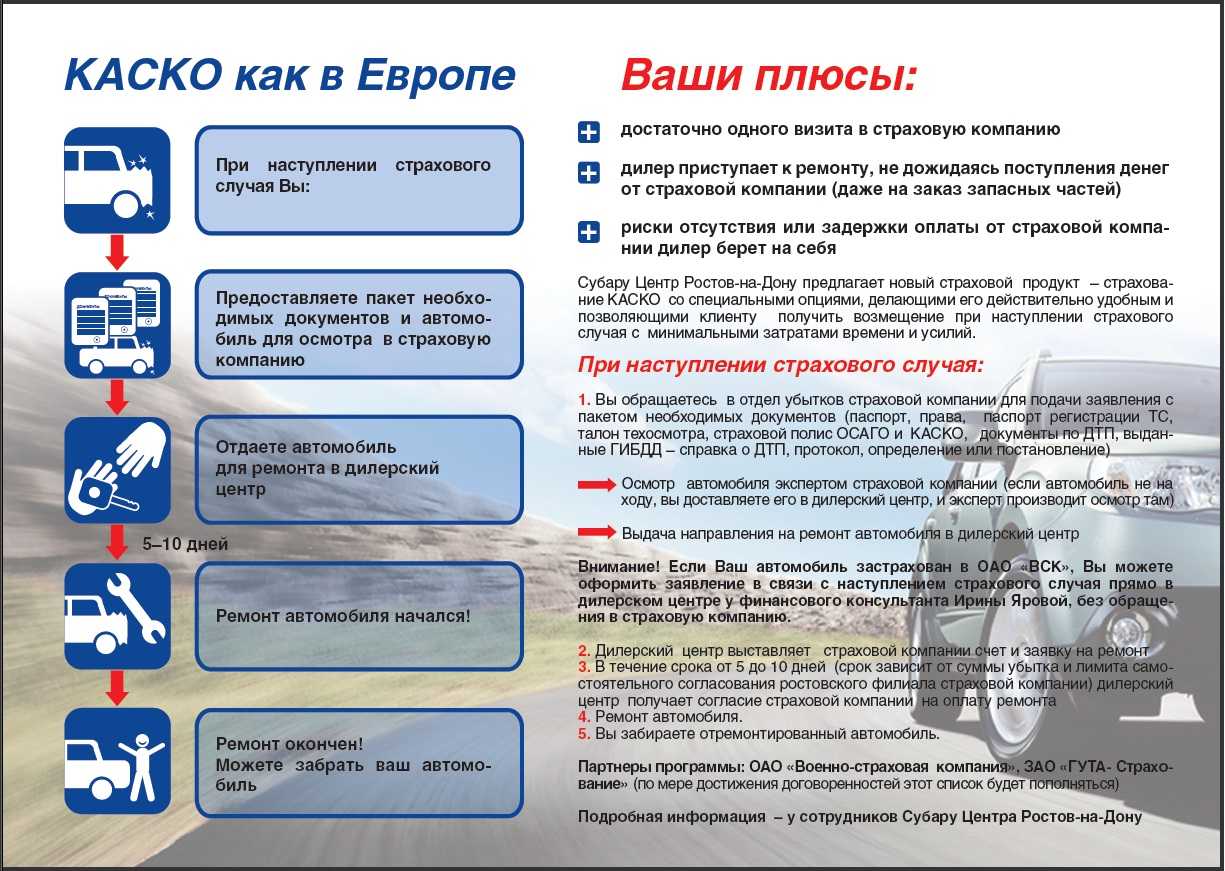

Оформление ДТП по КАСКО.

Схему происшествия обязательно должны составлять сотрудники ГИБДД, примерно в 30 процентах случаях, страховые компании отказывают в возмещении по КАСКО если ДТП оформлено по «европротоколу».

Переговоры с пострадавшей стороной и другими лицами лучше осуществлять после консультации с юристом.

После составления аварийного протокола, внимательно его прочтите и обратите внимание на пункт постановления о штрафах. Следующим шагом следует написать обращение в свободной форме о компенсации по КАСКО

Компенсация по страховке выплачивается по установленным в договоре правилам конкретной СК, у каждой фирмы эти правила могут сильно отличаться.

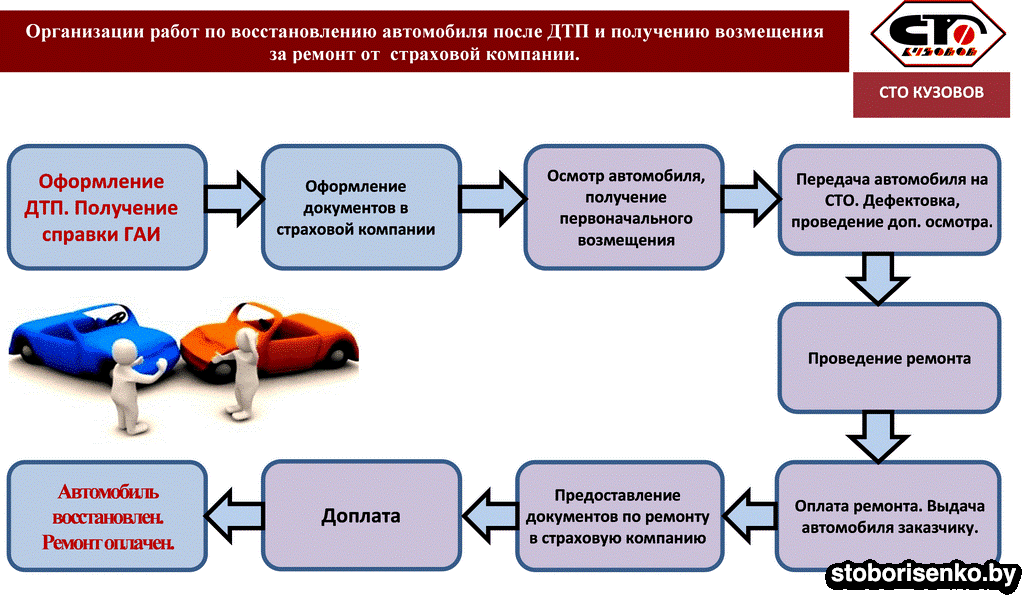

Ремонт в СТО по направлению страховой

При выборе натуральной формы возмещения ущерба по КАСКО страхователю вручают направление в СТО. Это своего рода гарантийное письмо, в котором страховщик обязуется произвести оплату ремонтных работ для восстановления автомобиля застрахованного лица.

Страховая компания не может повлиять на сроки выполнения ремонта. Они зависят от степени повреждения автомобиля, а также ряда от субъективных факторов: отсутствие запчастей, загруженность техцентра т.д. Если обнаружены дополнительные повреждения, сотрудники СТО не имеют права приступать к их устранению, не согласовав свои действия со страховой компанией. Сам автовладелец с деньгами дела не имеет. Счет за проделанные работы техцентр выставляет страховой компании в соответствии с условиями договора.

Информация о сроках выплат

В правилах, либо в договоре со страховой компанией по КАСКО должен обговариваться подробно и вопрос ос сроках выплат в случае ДТП. Отсчёт сроков начинается с того момента, как в страховую поданы все документы, необходимые для оформления компенсации. На практике сроки находятся в пределах 15-30 дней. Если и спустя месяц никаких выплат не поступило, то у клиента есть законное право обратиться в судебную инстанцию. Дополнительно можно требовать оплаты неустоек, возникших в связи с разбирательством.

Если страховщик крупный, то затраты по КАСКО он компенсирует максимум за две недели. Организации меньшего размера могут заниматься этим месяц. Соглашение принять направление на ремонт ускоряет процесс.

Когда ДТП при КАСКО будет считаться страховым случаем?

Перечень страховых случаев по КАСКО указывается в документах каждой страховой компании, отдельно. Но есть общие принципы признания ситуации страховым случаем, которые используются всеми:

- На автомобиль совершено разбойное нападение. Либо его украли, угнали или разобрали.

- Сторонние лица совершили незаконные действия, в результате которых транспортное средство и пострадало.

- Воздействие стихийных бедствий, которые ни от кого не зависят.

- Падения в пропасти и овраги.

- Значительные повреждения, которые нанесены после ДТП.

- Автотранспорт стал полностью непригоден к дальнейшей эксплуатации.

Есть некоторые нюансы, требующие учёта. В случае с КАСКО компенсация на ремонт поступает, даже если водитель был виновен в происшествии. Но на деле страховщики часто отклоняют заявки водителей. И пытаются сделать так, чтобы платила страховая компания виновной стороны

Важно заранее изучить условия соглашения. Например, пункты по срокам подачи заявления на выплаты по КАСКО при дорожно-транспортном происшествии вместе с продолжительностью

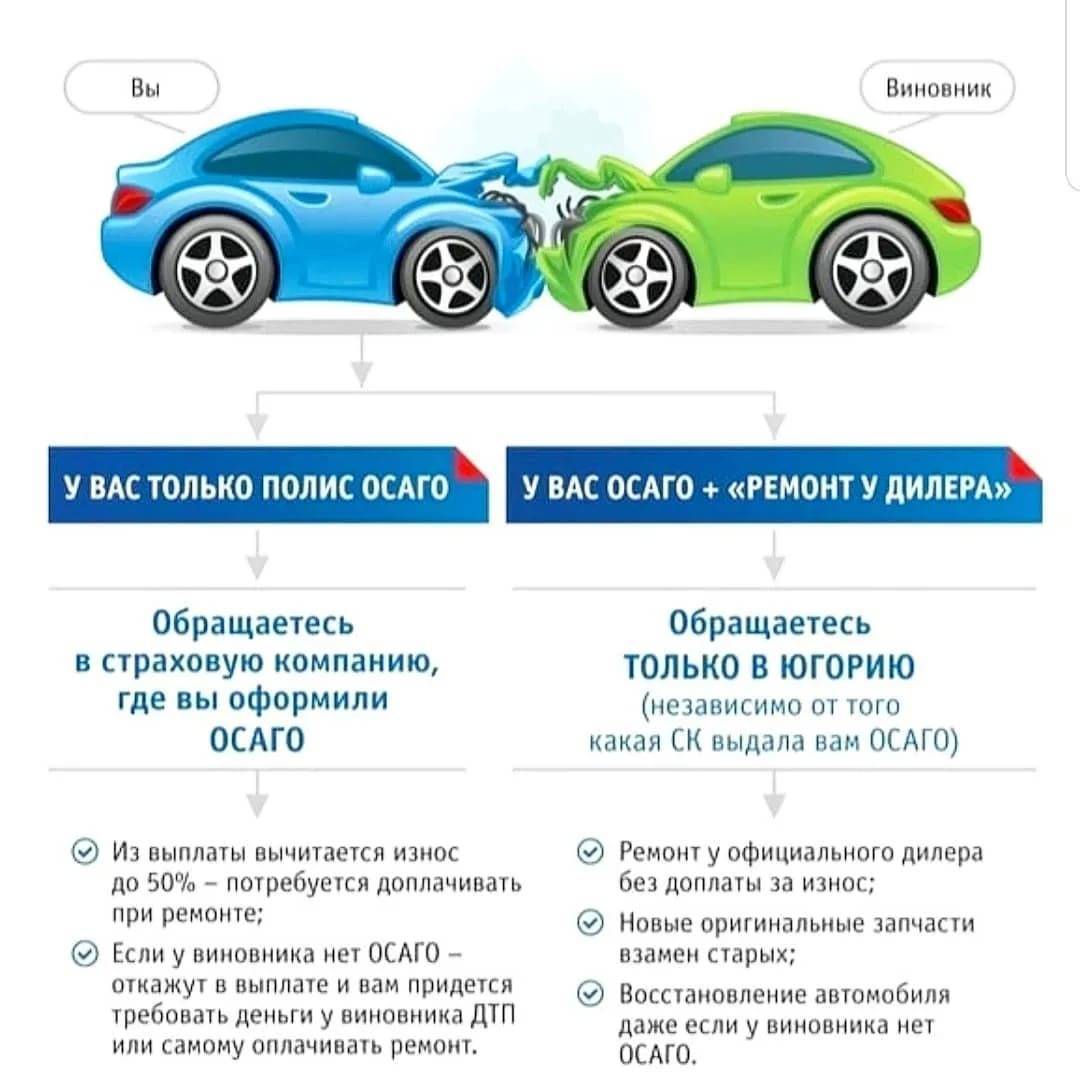

Возмещение по обязательному автострахованию, если есть добровольное

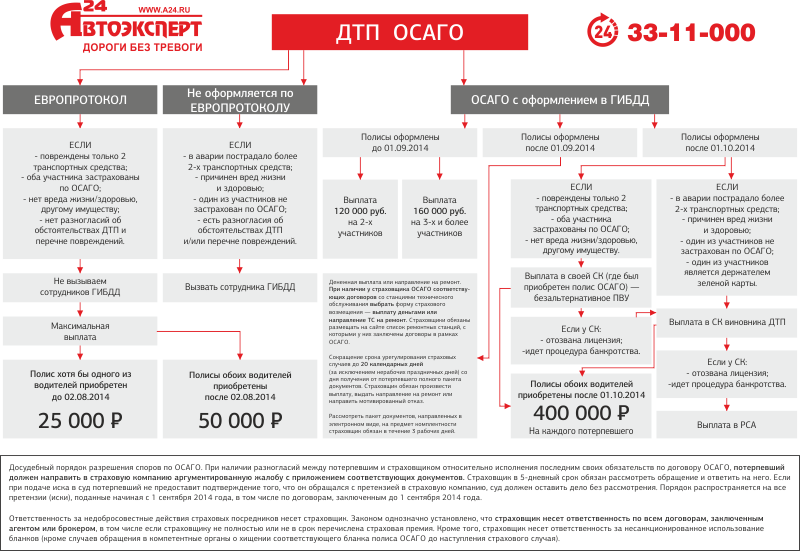

Страхователь имеет право выбрать вид страхования, по которому ему будет возмещен понесенный ущерб, то есть это может быть либо автогражданка, либо полис добровольного страхования. Наличие КАСКО никак не влияет на порядок выплаты страхового возмещения в рамках полиса ОСАГО. Так, статьей 7 Закона РФ «Об ОСАГО» предусмотрены следующие размеры страховых выплат:

- 500 тысяч рублей (если вред причинен здоровью или жизни);

- 400 тысяч рублей (при повреждении и порче имущества).

Дополнительно следует отметить, что если водитель был признан виновником ДТП, то по полису ОСАГО он сможет возместить ущерб, причиненный другим лицам, а страховку КАСКО использовать для компенсации расходов на восстановление собственного автомобиля. В данном случае выплаты производятся со страховок одного лица, но при этом разным участникам ДТП, что не противоречит законодательству.

Рекомендуем ознакомиться с другими полезными статьями про страхование ОСАГО. В материалах наших специалистов можно узнать о том, какие нормативы и лимиты у страховых выплат, от чего зависит сумма, как и в какой строк произойдёт оплата, что такое натуральное возмещение по ОСАГО, как оформить прямое возмещение убытков и заполнить заявление, а также как написать заявление и подготовить документы на получение компенсации.

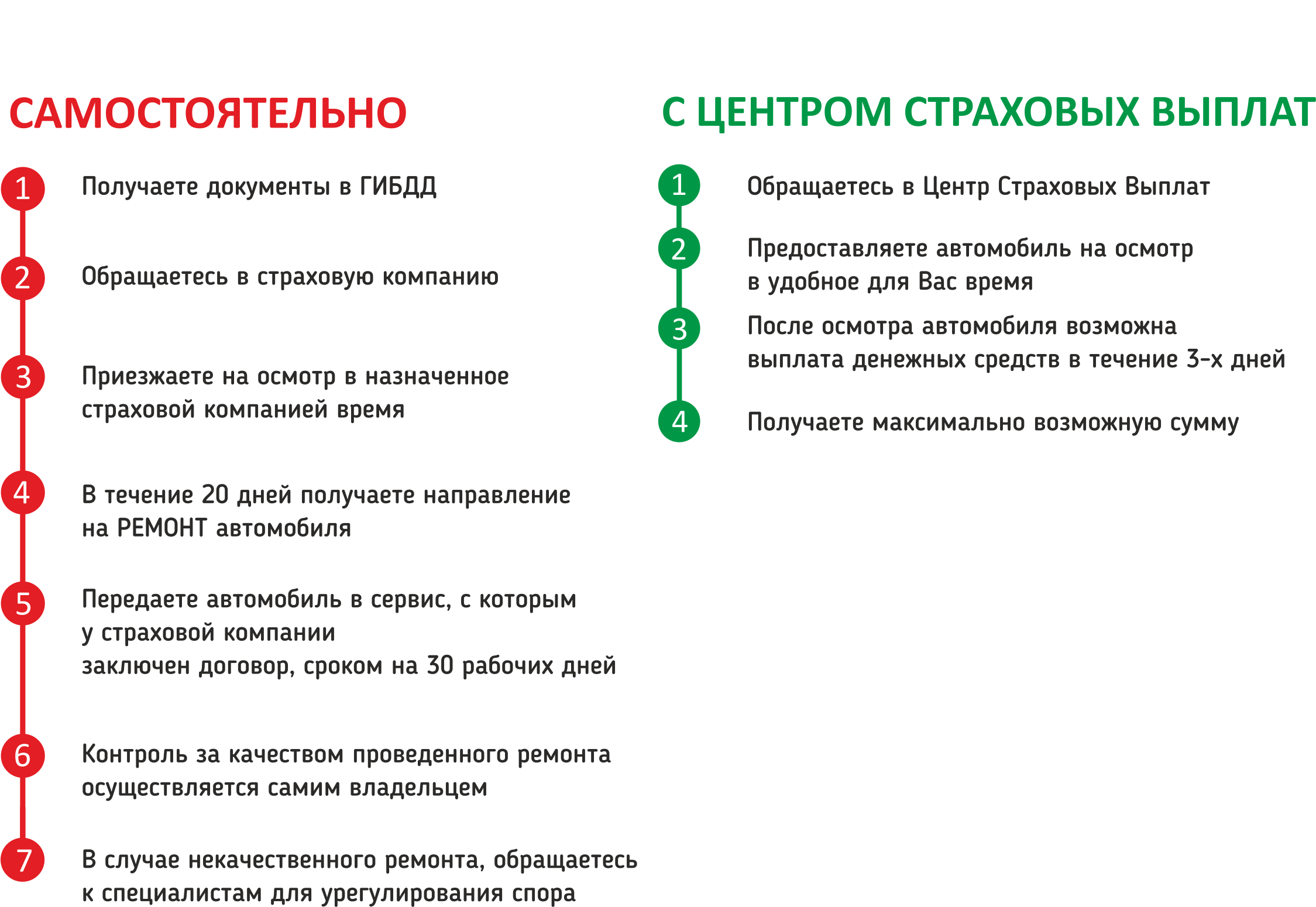

Пошаговое руководство получения

Получение выплат в большинстве случаев происходит по идентичной схеме. Перед процедурой нужно подготовить все необходимые документы, среди которых обязательно должны быть ПТС, СТС, паспорт, в/у и справка о ДТП. Заявление можно написать дома или непосредственно в офисе страховщика.

Некоторые компании не требуют повторного посещения офиса при одобрении выплат. Если владельцу машины удобно получать деньги на карту, то следует указать это в заявлении, чтобы их перевели после рассмотрения заявления. При осуществлении возмещения путем бесплатного ремонта нужно отвезти ТС в названый сервис.

Сроки выплат и как это происходит.

Сроки получения страховой суммы прописаны в договоре или правилах страхования. Среднее время 2-4 недели, но могут возникнуть задержки по ряду причин: запчастей нет, очередь на возмещение ущерба большая или же, оформленный договор был заключен в небольшой фирме, где иногда любят потянуть время.

Если время в договоре не указано, следует отталкиваться от ГК РФ, где прописан срок в месяц. При невыплате в течение 30 дней с момента подачи заявления в страховую, можно требовать еще и неустойку за задержку.

Возможны следующие варианты страхового возмещения:

- Отправка в ремонт – это означает, что у СК есть партнер СТО, куда страхователь и будет направлен. Все чеки на ремонт отправляются в страховое агентство, а клиент получает на руки отремонтированную машину.

- Выдача наличных на руки или перечисление на расчетный счет, происходит после экспертизы и проведенного ремонта, когда в страховую будут предоставлены платежные документы о произведенном ремонте;

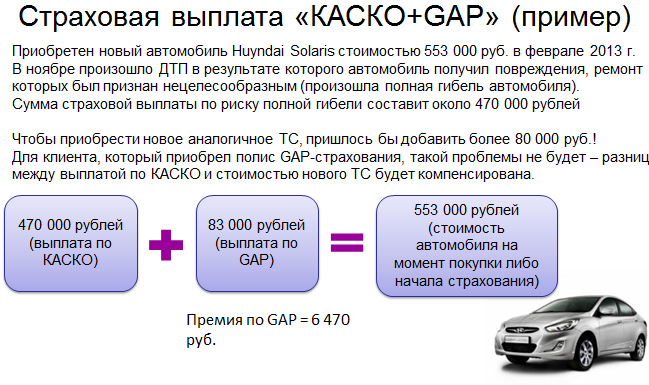

- Производится замена на аналогичный вариант, только если автомобиль полностью уничтожен или украден. Бывает, что автомобили конкретной марки дорожают и страховой суммы может не хватить на покупку новой машины, поэтому страхователю придется доплатить недостающую сумму из собственного кармана.

Указанное выше должно быть изначально указано в договоре.

Не важно, кто виноват в порче имущества, возможно, водитель сам врезался в дерево, или поцарапался о соседнюю машину, пока парковался. Важно, чтобы страховой случай зафиксировали госорганы либо аварийные комиссары от страховой компании, иначе выплат не получить

В случае, если у страховщика отозвали лицензию, вопрос придется решать через суд в качестве третьего лица следует привлекать РСА.

Заключение.

На этом у меня сегодня все. Я надеюсь что статья о порядке выплат по КАСКО была вам полезна. Если у Вас остались вопросы, или если вы хотите дополнить статью, пишите комментарии.

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

ДТП только с двумя участниками (Европротокол)

1. Обеспечьте безопасность на дороге:

- Включите аварийную световую сигнализацию.

- Не изменяйте расположение машин и предметов, относящихся к ДТП.

- Помните, что нельзя покидать место происшествия (п. 2 статьи 12.27 КоАП РФ). Если Вы не уверены, где именно произошла авария, включите навигатор и уточните своё местоположение. Альтернативный вариант: узнайте адрес ближайшего дома, а на трассе найдите ближайший знак километра шоссе.

- В случае агрессивного или неадекватного поведения одного из участников аварии, а также в случае запугивания или угроз с его стороны позвоните в полицию. Ожидайте прибытия сотрудников полиции в своей машине, заблокировав двери изнутри.

- Выставьте на проезжей части знак аварийной остановки. Расстояние от знака до ближайшего повреждённого автомобиля должно быть 15 метров в населённом пункте и 30 метров за городом. Будьте предельно внимательны и осторожны на дороге, чтобы не угодить под колеса других автомобилей.

2. Зафиксируйте обстоятельства ДТП:

- Зафиксируйте расположение и повреждения транспортных средств на фото или видео. Снимите место аварии как минимум с четырёх сторон.

- Также крупным планом сфотографируйте следы торможения, оторванные детали машин и иные предметы, связанные с ДТП.

- Узнайте, есть ли свидетели происшедшего. Попросите их оставить свои данные (номер телефона, паспортные данные или другое).

- Запишите данные другого участника аварии (паспортные данные, номер водительского удостоверения, номер полиса ОСАГО, контактный телефон).

3. Если создаётся препятствие для движения другого транспорта, уберите авто с проезжей части. Препятствием считается занятие полосы движения вне зависимости от возможности объезда.

ВАЖНО: Невыполнение данной нормы наказывается административным штрафом 1 000 рублей (п. 1 статьи 12.27 КоАП РФ)

Однако перед тем, как убрать автомобиль, нелишне скоординировать свои действий с полицией по телефону. Позвоните в ГИБДД и получите подтверждение планируемых шагов (или иные указания).

4.Сообщите о происшествии в страховую компанию.

Чаще всего правила КАСКО обязывают сообщить своему страховщику информацию о месте, времени и обстоятельствах ДТП. Лучше сделать это с места аварии во избежание возможных проблем при урегулировании убытка.

Телефон страховщика указан на бланке полиса. Запишите время звонка и фамилию оператора, ответившего на звонок. По возможности получите информацию относительного дальнейшего урегулирования убытка.

5. Оформите «Извещение о ДТП» вместе с другим участником ДТП.

При заполнении «Извещения» каждый водитель заполняет свою колонку лицевой части (любую на выбор – левую или правую):

ВАЖНО: при оформлении «Извещения» рекомендуется использовать типовые схемы ДТП, а также Инструкцию РСА.

Используйте шариковую ручку.

Пишите с нажимом, чтобы слова хорошо пропечатывались на обеих копиях «Извещения».

Внесите общие данные по дорожному происшествию.

Составьте вместе с другим участником происшествия схему ДТП.

Далее разъедините листы «Извещения о ДТП».

Водители подписывают листы с заполненной стороны в соответствующих графах нижней части формы. Каждый ставит по две подписи в соответствующих графах нижней части формы

В сумме каждый водитель ставит по четыре подписи: по две на лицевой стороне каждого из разъединённых бланков. На оборотной стороне ставится только ваша подпись.

После этого участники ДТП заполняют по отдельности каждый свою часть комплекта с оборотной стороны «Извещения о ДТП».

Как оформить полис каско

Что сделать перед покупкой полиса. Сначала нужно изучить условия страховых компаний, работающих в вашем регионе. Предложения одной и той же компании часто отличаются в разных городах. Например, в городе с высоким уровнем преступности могут отказать в страховании риска «угон» или поднять по этой причине стоимость полиса. Учитывают статистику того региона, где владелец зарегистрирован.

Еще стоит внимательно ознакомиться с правилами страхования и порядком возмещения ущерба. Некоторые компании в случае угона требуют предоставить второй комплект ключей и документы на автомобиль. Так они хотят убедиться, что владелец не передал похитителям ключи и документы для личной выгоды.

Поэтому, если владелец машины пользуется только одним ключом, а второй честно потерял и не сообщил об этом в страховую компанию, есть риск не получить выплаты.

Можно попытаться оспорить эти условия в суде, но шансы небольшие. Вот реальный пример.

У жителя Тольятти угнали застрахованный автомобиль, а документы хранились в салоне. Страховая отказалась выплатить ущерб

Суды двух инстанций признали отказ незаконным — они сослались на разъяснения В законе сказано, что отказать в выплате не могут, если документы в машине оставили по неосторожности. Но Верховный суд не согласился с такими решениями, так как в договоре было прямо сказано — автомобиль застрахован по риску «угон транспортного средства без документов и ключей»

Страхователь сам подписался под таким условием и получил за это скидку на полис. В итоге решения первых двух инстанций отменили, а дело направили на новое рассмотрение.

Что выбрать?

На данный вопрос нельзя дать однозначный ответ, так как в каждом конкретном случае он может быть разный. Можно выделить несколько основных факторов, на которые следует ориентироваться при выборе возмещения по ОСАГО или КАСКО. Сюда относится:

Сумма понесенного ущерба – повреждения автомобиля, полученные в результате ДТП, могут быть как незначительными, так и весьма серьезными, что потребует существенных денежных вложений.Как известно, страховые выплаты по ОСАГО носят фиксированный характер, в то время как по полису КАСКО можно получить значительную денежную компенсацию.

Таким образом, если ущерб существенный, то лучше получить выплату по КАСКО, если же стоимость восстановления автомобиля не превышает 400 000 рублей, то следует воспользоваться ОСАГО.

Условия приобретения КАСКО – необходимо учитывать условия заключения договора добровольного страхования. В частности, речь идет о порядке начисления возмещения.

Справка. Как известно, страховая сумма по КАСКО может быть агрегатная (уменьшается при наступлении ДТП) или неагрегатная (не уменьшается при наступлении ДТП). Кроме того, при ее расчете может учитываться или не учитываться износ автомобиля.

Все эти нюансы оказывают прямое влияние на размер страхового возмещения

Соответственно, при выборе компенсации, автовладельцу обязательно следует обратить на них внимание.

Срочность ремонта автомобиля – при получении выплат в рамках автогражданки, процесс рассмотрения всех документов занимает около месяца. В случае с КАСКО, данная процедура может занять от нескольких дней до 2 недель.

Желание оформлять полис КАСКО в дальнейшем – следует знать, при получении страховой выплаты в рамках текущего договора, стоимость полиса на следующий год значительно подорожает.

Наличие вины страхователя – если в аварии виноваты обе стороны, либо виновный не был установлен, то по ОСАГО выплачивается только 50%, при этом в рамках страховки КАСКО возмещается полная сумма ущерба, независимо от наличия или отсутствия вины водителя.

Таким образом, получить одновременно выплаты и по КАСКО, и ОСАГО не получится. Автовладелец должен сделать выбор в пользу одно из данных видов страхования. При этом проанализировав весь набор факторов, о которых упоминалось выше, страхователь имеет возможность выбрать наиболее выгодный для себя вариант.

Надо ли мне оформлять ДТП для получения возмещения по Каско?

Далеко не всегда. А, если быть точнее, то почти во всех случаях допускается не регистрировать ДТП в ГИБДД и не получать официальные документы от полиции для обращения по Каско

Но очень важно понимать, что это зависит от конкретных ваших условий договорённости со страховой компанией – то есть условий, прямо указанных в договоре Каско

Здесь обратите внимание на важное отличие от ОСАГО:

- в ОСАГО практически все действия (и бездействия) выгодоприобретателя и страховой компании урегулированы соответствующим законом; если что-то в договоре ОСАГО противоречит этому закону, то оно становится ничтожным,

- в Каско же законодательство довольно поверхностно регулирует основные принципы, а все дополнительные условия прописываются в договоре добровольного страхования.

Но прежде чем заглядывать в свой полис, обратите внимание на другую важную тонкость, которую мы обсудим ниже

Занижение суммы выплат по КАСКО

Ни для кого не секрет, что страховые компании умышленно занижают рыночную стоимость авто и завышают стоимость деталей, которые может продать автовладелец. Это обычная практика отечественного и мирового рынка. Но чтобы не попасться на такой обман, рекомендуется самостоятельно обращаться к экспертам, которые готовы оценить машину, повреждения. Специалисты могут предоставить официальный документ, который можно использовать в качестве доказательства в суде. Но прежде, чем обращаться в вышестоящие инстанции, нужно обратиться с письменным заявлением к страховщику и аргументировано обосновать свою просьбу.