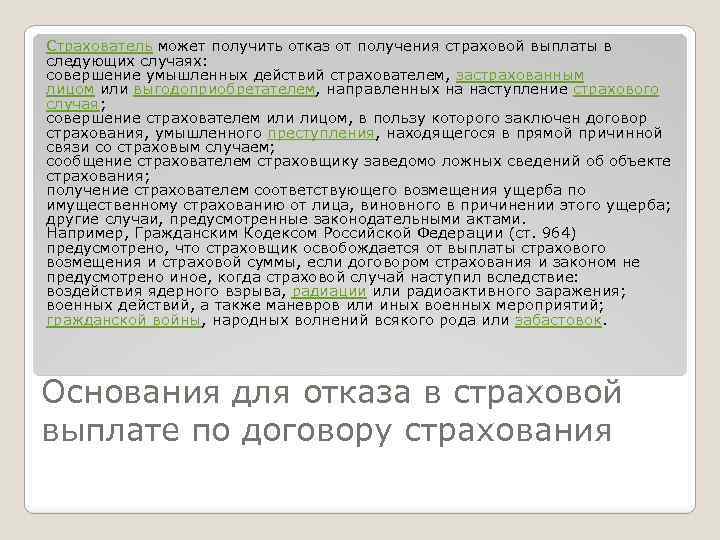

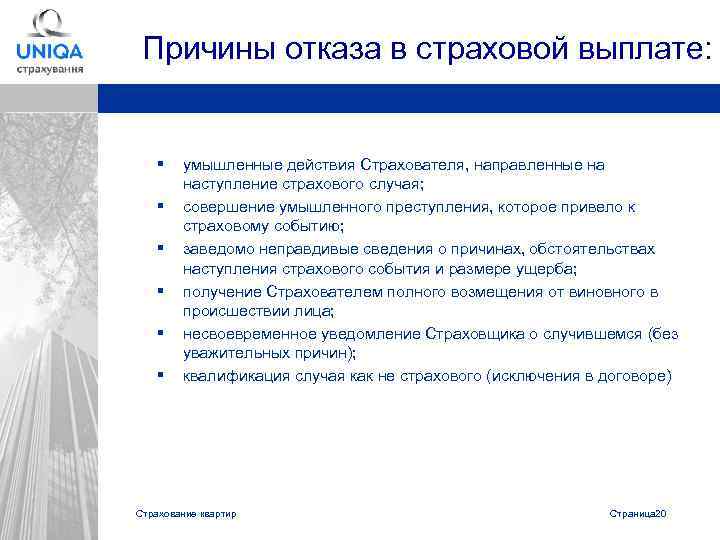

Случаи законного отказа в выплате компенсации

В соответствии с Правилами обязательного страхования устанавливаются ситуации, когда возмещение ущерба не производится. Это касается случаев, которые произошли:

В соответствии с Правилами обязательного страхования устанавливаются ситуации, когда возмещение ущерба не производится. Это касается случаев, которые произошли:

- С умыслом потерпевшей стороны;

- Из-за действия непреодолимых обстоятельств;

- От реакции на ядерный взрыв;

- По причине военных действий, общественных беспорядков.

Причинами могут стать и более простые ситуации, не признаваемые страховыми. Ущерб не будет возмещен и в случаях, когда:

- Машина, которой причинен вред, не застрахована по ОСАГО;

- Владелец автомобиля произвел с ним какие-либо действия, из-за которых невозможна оценка ущерба;

- Уведомление страховщика несвоевременно;

- Представление неполного перечня документов;

- Причинение исключительно морального ущерба либо упущена выгода;

- Страховая ситуация наступила во время обучения вождению либо во время проведения соревновательного процесса;

- Ущерб нанесен окружающей среде;

- Причинены вредные последствия из-за перемещаемого груза, если вероятность его наступления должна быть застрахована отдельной опцией;

- Нанесен урон работнику, когда такие последствия должны обеспечиваться другим соглашением;

- Водителем причинен вред транспортному средству и перевозимому грузу;

- Работником причинен ущерб работодателю;

- Проведение погрузочных работ повлекло повреждение;

- Пострадали предметы антиквариата и старины, включая недвижимые объекты, драгоценные вещи, произведения искусства и религиозных верований;

- Урон понесли пассажиры, которые должны были быть застрахованы отдельно.

Надо отметить, что поводов для отказа не так уж и много, а многие из них носят специфический характер.

Что делать, если страховая компания не платит по КАСКО

Лицензия на осуществление страховой деятельности выдается Федеральной службой страхнадзора Российской Федерации. При незаконном отказе в выплате, каждое пострадавшее лицо может обратиться в этот орган. Он уполномочен принимать меры, и имеет право даже отозвать лицензию.

Страхователь может подать заявление в суд на взыскание возмещения. Требования свои придется тщательно обосновать. В страховых компаниях работают грамотные юристы, поэтому договора составлены так, что доказать наступление страхового случая бывает сложно.

Если условия прописаны общими словами, а клиент предъявляет испорченное крыло, компания может заявить, что в условиях договора не оговорено «испорченное крыло», и отказать. Если же будет написано четко, например, повреждения кузова, то возмещение будет выплачено.

Дорогие читатели! Отказ в выплате по КАСКО – не повод выкладывать собственные денежные средства для восстановления машины. Данную проблему следует решать по закону. Потому не стоит бояться настаивать на справедливом решении.

Когда отказ в выплате страховой законен?

Итак, по ОСАГО страхуется Ваша автогражданская ответственность. Это значит, что Вы застрахованы от вины в ДТП — страховая компания компенсирует ущерб вместо Вас, если Вы оказались виновником аварии.

Часть 25 статьи ФЗ “Об ОСАГО” даёт страховщику право отказывать в такой компенсации в случаях, предусмотренных законом. Давайте рассмотрим случаи, когда отказ страховой компании в выплате основывается на законе.

Если у Вас неполный набор документов по ДТП

Мы уже рассматривали в отдельной статье, как правильно подавать полный список документов. Он зависит от того, причинён ли в ДТП вред только имуществу или же здоровью и жизни людей.

Если пакет документов неполный, то страховая компания имеет право законно отказать в ремонте или выплате.

Если не предоставить машину на осмотр страховой

Этот риск для водителя часто появляется при оформлении европротокола. Дело тут в том, что как в случаях, если ДТП оформлялось с помощью него, так и если без такового, водитель обязан не приступать к ремонту автомобиля и не утилизировать его (или то, что осталось от машины) в течение 15 календарных дней и по запросу страховой предоставить автомобиль на осмотр в течение этого срока.

Если этого не сделать — будет отказ в страховой выплате или ремонте, и он будет законен.

Что делать при отказе?

Тонкость автозакона здесь заключается в том, что, согласно ч.20 ст. 12 ФЗ “Об ОСАГО” (здесь и ниже будет подразумеваться именно этот закон), просто сам факт ремонта авто или его утилизации ещё не обуславливает сразу же отказ. Последний возможен только в случае, если такое действие владельца машины не позволяет установить сам факт наличия страхового случая или же оценить размер возмещения страховой.

Но это также и не значит, что можете просто сразу сделать независимую экспертизу и по её результатам обратиться за выплатой. Как показывает практика, в таком случае Вы тоже получите отказ, причём, судебная практика в 2023 и прошлых годах поддерживает тенденцию — если Вы сделаете независимую экспертизу и отремонтируете машину без осмотра страховщика, то судьи поддержат решение страховой отказать Вам в выплате.

Как видим, доказывание обратного — довольно сложная процедура из-за неоднозначной судебной практики. Поэтому в этом случае лучше всего обратиться к автоюристу для оценки перспективы такого дела.

Если страховая не удовлетворила Ваше требование в компенсации, требуя привезти им автомобиль, а тот у Вас не на ходу, и Вы заявляли об этом прямо страховой, то тут отказ по состоянию на 2023 год будет неправомерен. Даже в том случае, если не на ходу машина оказалась не в результате ДТП. А, например, из-за пробитого колеса и отсутствия запаски. Вы вообще можете не называть причину этого, а просто сообщить о том, что автомобиль не на ходу.

В последнем случае читайте ниже инструкцию по отстаиванию своих прав в случае отказа в выплате или ремонте из-за непредставления машины.

Если полис ОСАГО поддельный

Очевидно, что когда полис у виновника оказался поддельным, то страховая не обязана выплачивать компенсацию за ДТП потерпевшему, и в этом случае также придётся обращаться за возмещением к виновнику. Но не всегда липовая страховка приводит к отказу. Такие случаи и что делать в таких случаях мы рассмотрели отдельно в статье про поддельный полис ОСАГО.

Если страховая — банкрот

Тогда придётся обращаться в Российский союз автостраховщиков, который уже страхует сами страховые компании от банкротства.

Если Вы обратились не в ту страховую

Страховая отказывает в выплате, если Вы обратились не по адресу. Дело в том, что закон чётко регулирует, когда нужно обращаться в свою страховую, а когда — только к страховщику виновника.

Итак, в компанию, где оформляли полис ОСАГО Вы, нужно обращаться, когда:

- вред нанесён только автомобилям или другому имуществу, но нет пострадавших или погибших,

- у всех участников аварии есть действующий полис ОСАГО.

Если Вы требуете возместить вред, не покрываемый ОСАГО

Автогражданка страхует далеко не все риски водителя, а только основные. Есть ряд исключений, когда страховая может законно отказать в выплате или ремонте, и инструкции в этом случае просто не помогут.

Итак, отказ страховой правомерен в следующих случаях:

- Вы обратились за компенсацией морального вреда от ДТП,

- Вы обратились за возмещением упущенной выгоды, компенсацией потери рабочих часов,

- автомобиль во время ДТП участвовал в соревнованиях или проводил учебную езду,

- Вы требуете возместить вред, причинённый окружающей среде или редким или уникальным объектам, а также если в результате ДТП уничтожились наличные деньги, драгоценности, акции и объекты авторского права.

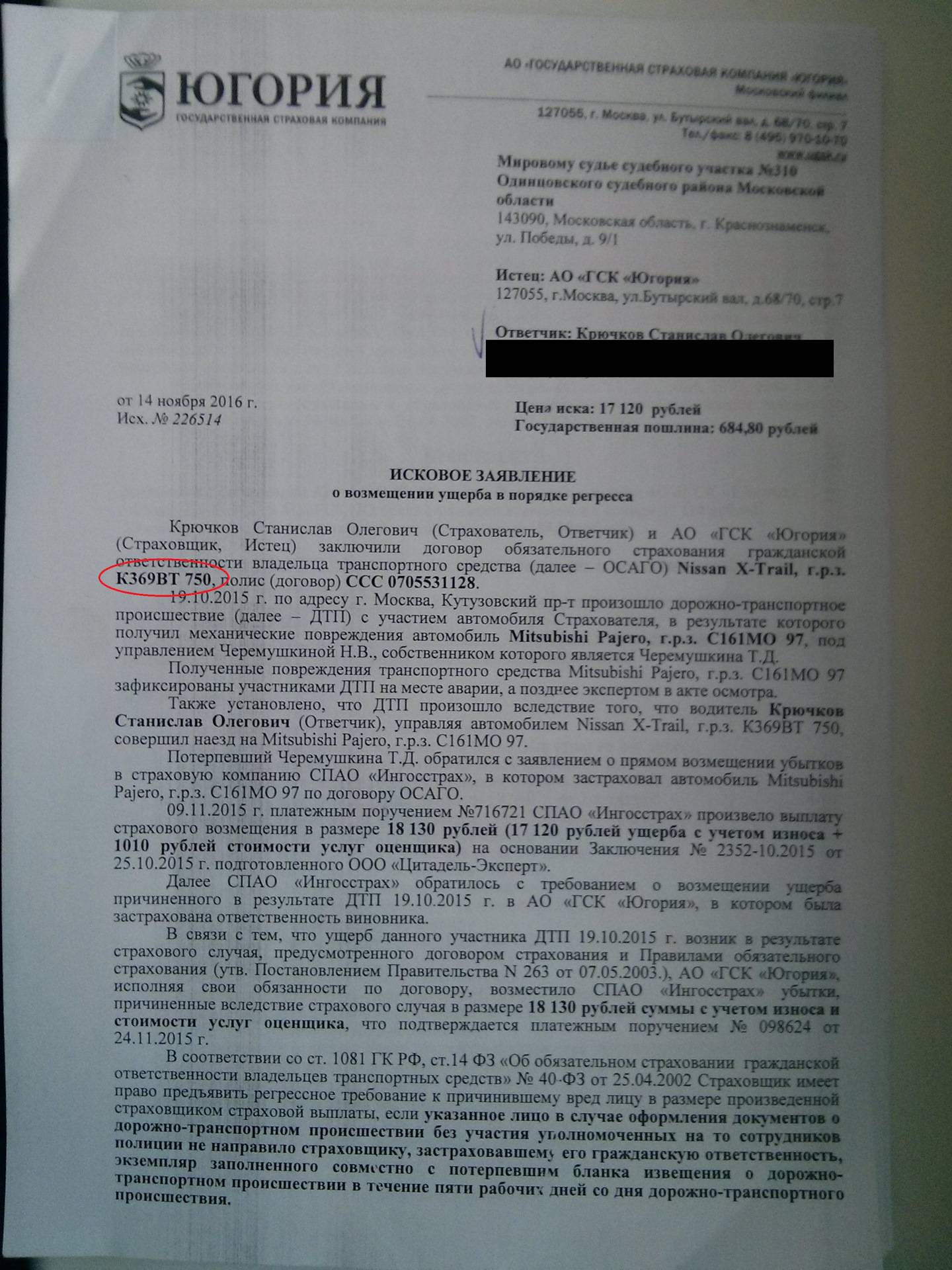

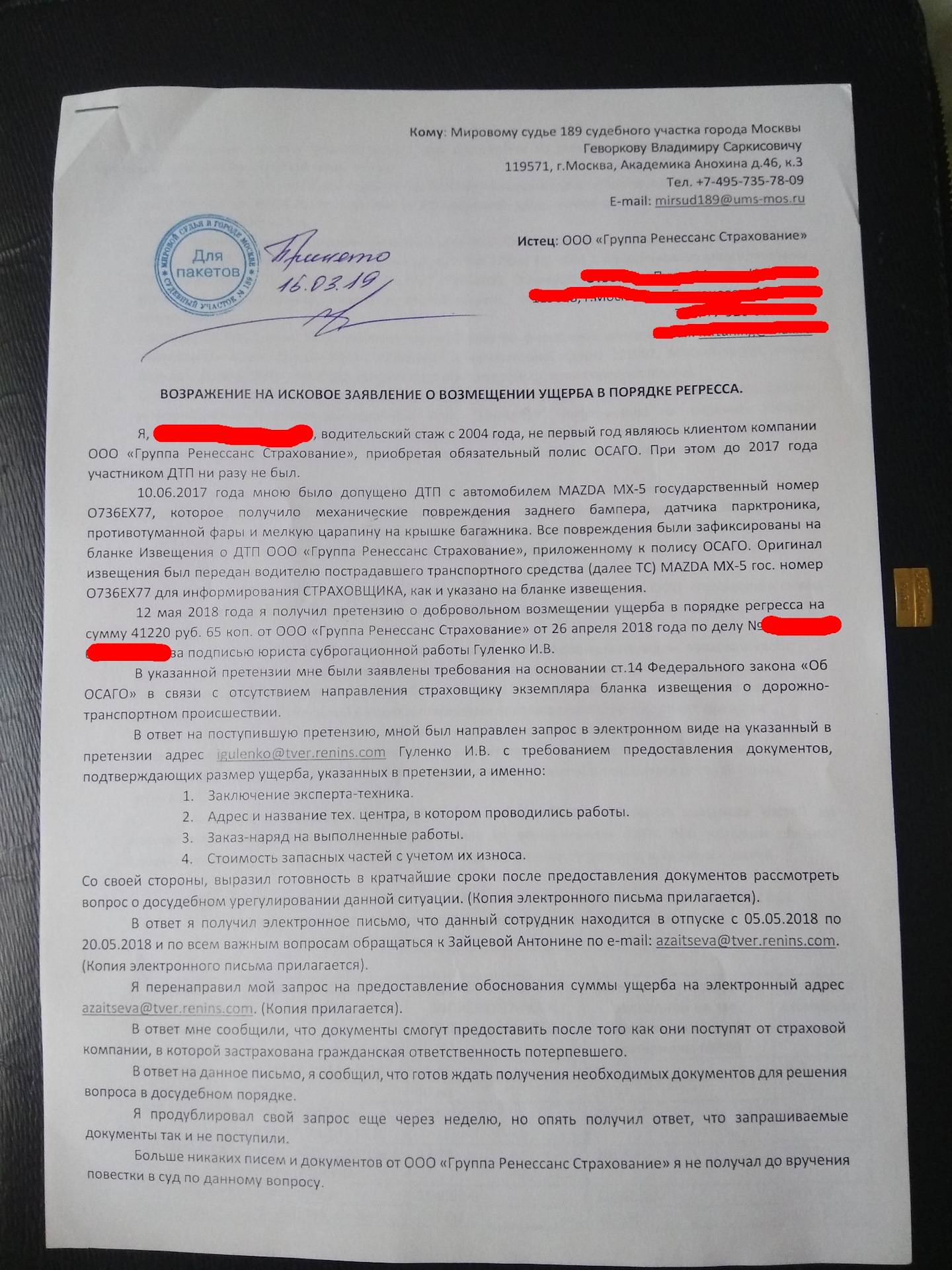

Судебная практика по регрессу

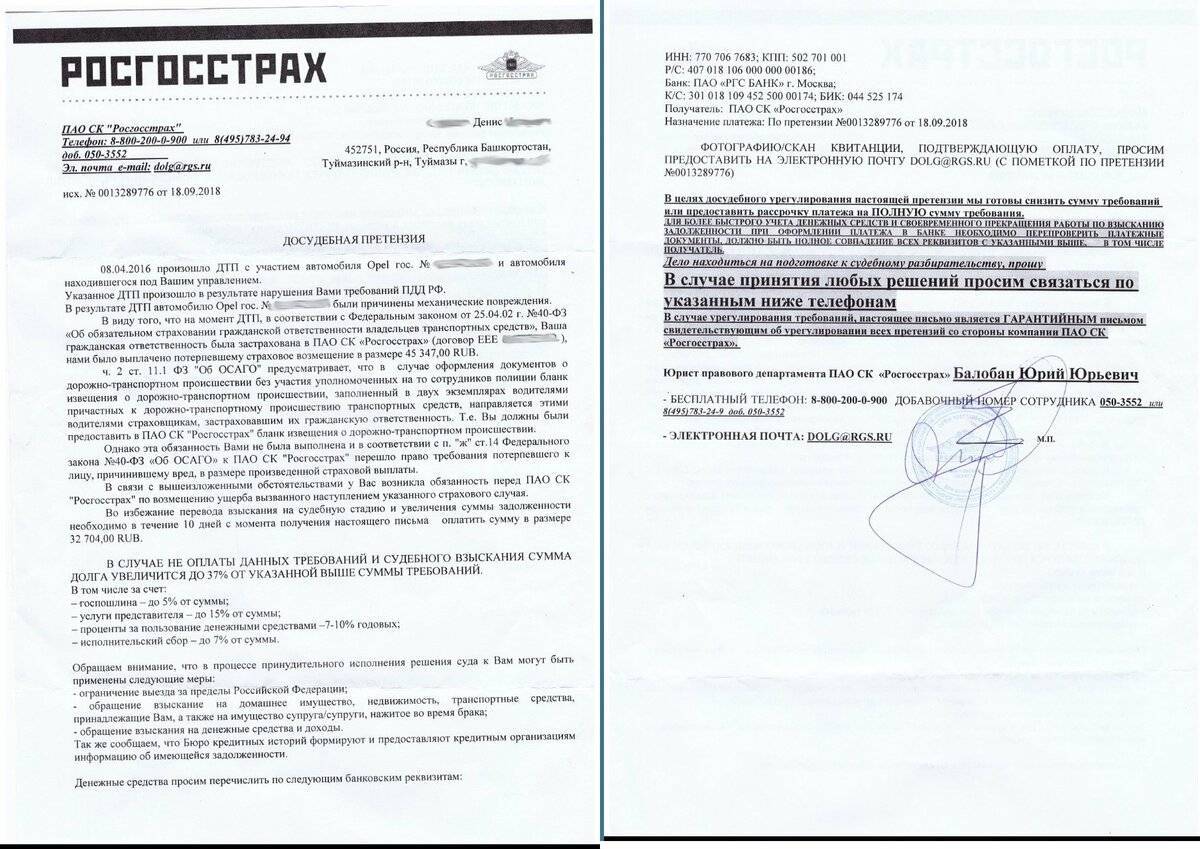

Требования по регрессу страховщик предъявляет виновнику ДТП при обстоятельствах, указанных в ст. 14 Закона об обязательном автостраховании. Выплаты по регрессу взыскиваются только после возмещения страховой компанией вреда, полученного потерпевшим. Регресс применяется к тому, кто управлял автомашиной в момент ДТП, а не, например, к собственнику или страхователю.

Также регресс может предъявить Российский союз автостраховщиков, если он выплачивал по вреду, причиненному здоровью потерпевшего, в котором у виновного не было полиса ОСАГО.

Обстоятельства возникновения регресса

По регрессу, связанному с вождением в нетрезвом состоянии, вопросов обычно не возникает. И арбитражные суды, и суды общей юрисдикции (СОЮ) решают положительно дилемму о взыскании с виновника средств по регрессу, если установлен факт опьянения водителя в момент аварии.

Постановлением Президиума Верховного Суда в Обзоре судебной практики еще в 2006 году было определено, что лицом, который не должен управлять ТС, признается человек:

- не сдававший на права, и, соответственно, не получавший их;

- управляющий ТС не «своей» категории;

- лишенный прав.

Опять же практика по подобным вопросам одинакова в судах для как физических, так и для юр. лиц.

Не вызывают затруднений и вопросы умышленного причинения вреда, случаи сокрытия с места происшествия и аварий, случившихся вне периода, предусмотренного страховкой.

Если виновник не вписан в страховку

Наиболее сложными в делах по регрессным требованиям являются случаи, когда виновник не указан в страховке. Раньше, в арбитражных судах по авариям, когда управлявший не входит в число водителей по полису, отказывали в выплате, что, впрочем, неразумно. В последнее время и СОЮ и арбитражные суды, в том числе и Высшие, сходятся в том, что если водитель не должен был садиться за руль этого авто, применяется регресс.

Затруднение возникало по следующему вопросу: можно ли взыскивать с собственника или страхователя, управлявшего автомобилем, но отсутствующим в списке лиц, которым разрешено вождение на данном ТС. В таких обстоятельствах судами часто принимались противоречивые решения.

Точки над i в этом вопросе расставило определение Судебной коллегии ВС РФ от 19 мая 2016 года. В нем сказано, что достаточным условием возникновения у страховщика права требовать по регрессу с виновника ДТП, не указанного на бланке полиса, компенсации, является управление им автомобилем. То есть не имеет значения, страхователь он, собственник или еще кто-то. Исключение составляют случаи угона, то есть когда машиной незаконно завладело третье лицо.

Утраченный заработок: можно ли получить полностью

Чаще всего споры возникают по временной трудоспособности, когда страховая отказывается платить, из-за того, что пособие по временной утере трудоспособности было выплачено, и что не предоставлены результаты медицинской экспертизы, позволяющие определить степень потери способности работать.

Судами выносится справедливое решение в пользу потерпевшего. Эта практика закреплена и Верховным Судом.

В определении ВС РФ №2-В10-4 от 12 ноября 2014 сказано, что при временной утрате, трудоспособность считается полностью отсутствующей за весь срок временного прекращения работы, и поэтому заработок, который мог бы быть получен за дни, проведенные на больничном, должен возмещаться полностью, заключение медэкспертизы о степени утраты не требуется.

Там же говорится, что пособие относится к социальному обеспечению, и, следовательно, по Правилам обязательного страхования не может вычитаться из суммы возмещения по «автогражданке», независимо от его размера.

Последний пункт также разъяснен в Обзоре судебной практики ВС РФ за III квартал 2008 года.

Что делать при отказе в ремонте по ОСАГО?

Если вы хотите, чтобы ваш авто был отремонтирован по ОСАГО, но страховщик вместо ремонта заплатил деньгами, тогда во всех заявлениях вы требуете обязать страховщика произвести восстановительный ремонта вашего транспортного средства.

Страховщик, скорее всего, обоснует отказ в ремонте тем, что у него нет договора с сервисами, которые смогут отремонтировать ваш авто в соответствии с требованиями ОСАГО по ремонту.

Но когда дело дойдёт до суда, СК надо будет доказать, что все сервисы после ДТП отказались ремонтировать ваш авто и что он не мог предложить вам другой сервис, который, готов был отремонтировать, но, к примеру, в другие сроки.

В 2022 году набирает обороты судебная практика, когда со страховщика, недобросовестно уклонившегося от проведения ремонта, взыскивают сумму страхового возмещения без учета износа. Так что можно попробовать заявить и такие требования.

Незаконные причины отказа в ОСАГО в 2023 году

Стаж вождения менее 3 лет. В данном случае предусмотрены специальные коэффициенты по возрасту и стажу.

Возраст водителя до 25 лет. Оформить ОСАГО обязаны независимо от возраста.

Старый автомобиль. Если авто исправно, его возраст не является законной причиной отказа.

Частые аварии. Для этого есть КМБ — чем он выше, тем дороже будет полис.

Вид транспорта — такси, грузовик, мотоцикл. Страховые часто отказывают таксистам, поскольку это категория для компании убыточная. Но по закону застраховать можно любой из видов ТС.

При оформлении ОСАГО вам не имеют право отказать при желании застраховать авто на 3 месяца. Некоторые менеджеры уверяют, что минимальный срок страхования 1 год, но на самом деле можно оформлять сезонную страховку.

Водитель имеет право отказаться от оформления допов по ОСАГО. Дополнительные услуги оформляются только на усмотрение клиента и не могут быть обязательными.

Законные основания для отказа выплат по ОСАГО

Отказ страховой в выплате по ОСАГО может быть обусловлен несколькими причинами. При подписании договора в нём указываются пункты, которые не попадают под страховой случай.

Причины отказа в выплатах могут быть следующими:

- дорожное происшествие или другое событие, которое подпадает под страховой случай, произошли из-за незаконных действий застрахованного лица;

- страхователь отозвал свои претензии по поводу нанесения вреда;

- если о страховом случае не было сообщено в компанию в установленные законом сроки;

- страхователь отказался принимать какие-либо меры для снижения наносимых повреждений;

- страховой случай произошел по причине масштабных катастроф, военных действий либо народных протестов;

- если имущество попало под арест и было конфисковано в установленном законом порядке.

В каких случаях отказ в выплатах по ОСАГО законен

Полис ОСАГО страхует вашу гражданскую ответственность. То есть в случае аварии, страховая компания возмещает ущерб пострадавшему вместо вас. Но по закону страховщик имеет право отказать в следующих случаях:

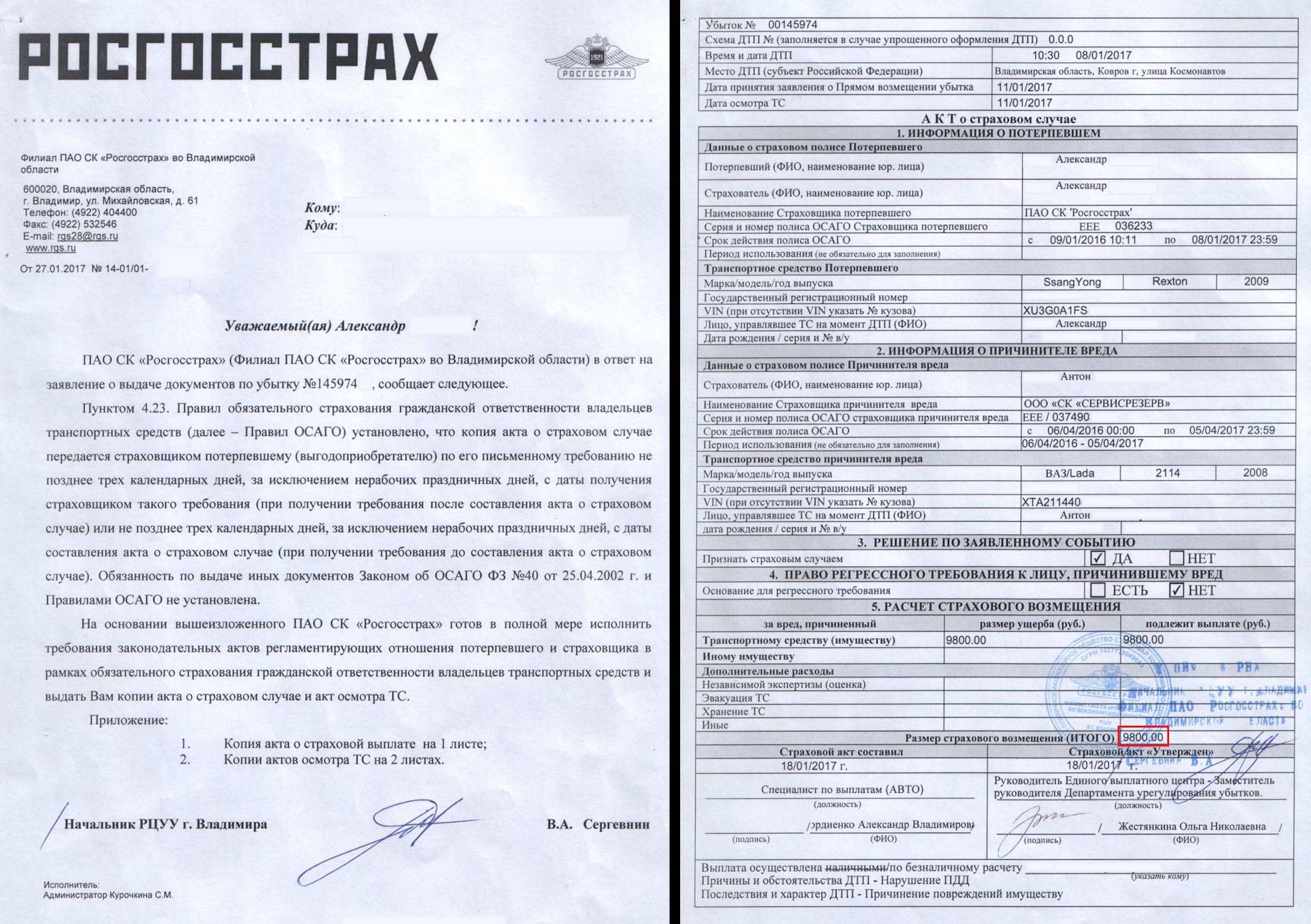

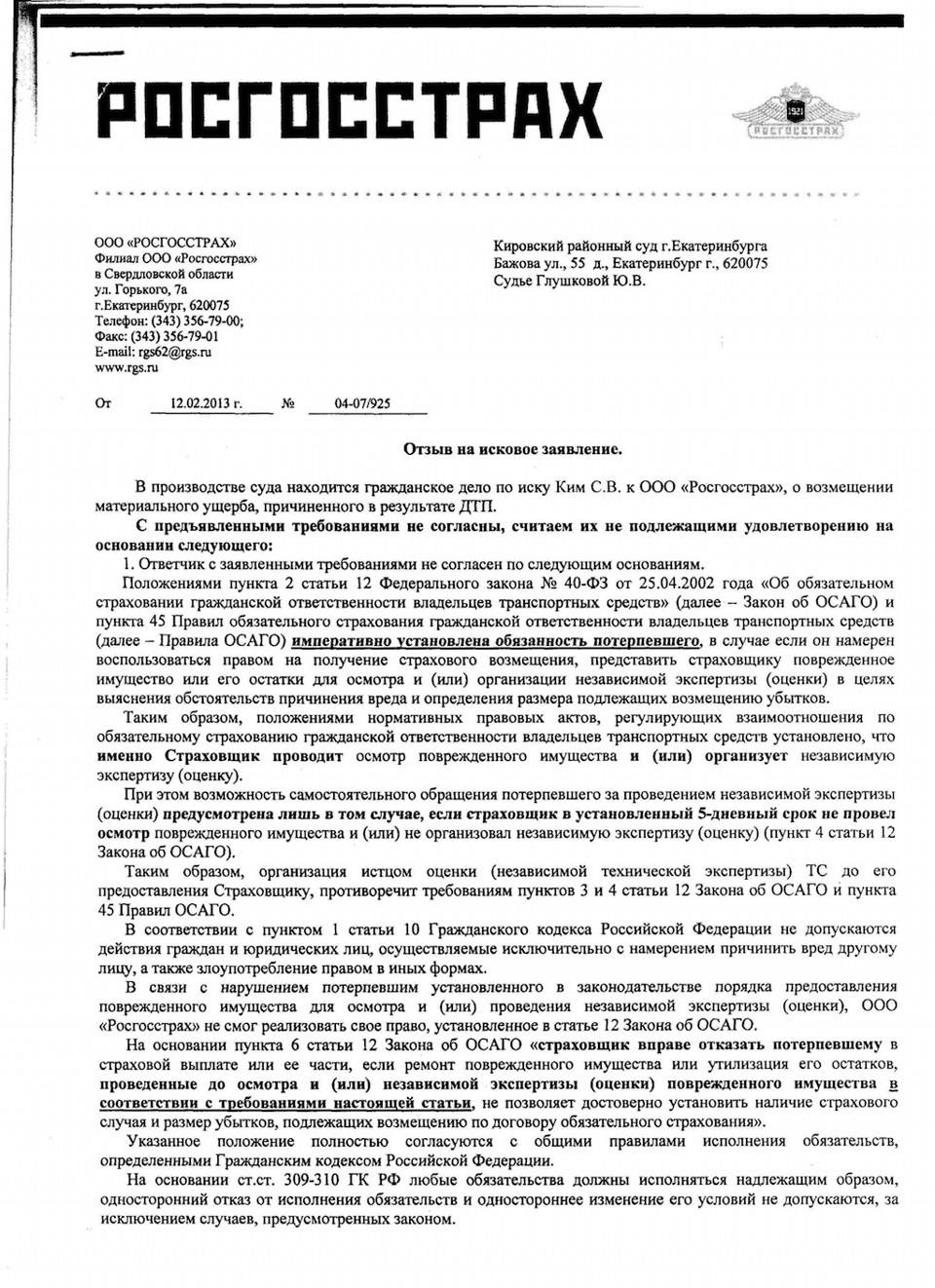

Если у вас был неполный пакет документов по ДТП. В статье » Как получить выплаты по ОСАГО» мы подробно рассказывали, какие документы нужны для обращения в страховую. Если вы вовремя не собрали все необходимые документы, то страховщик вправе вам отказать.

В случае, когда вы не предоставили автомобиль на осмотр страховой

Этот момент важно учесть при оформлении европротокола. Водитель не должен осуществлять ремонт автомобиля в течение 15 дней с момента аварии и по требованию страховщика предоставить машину на осмотр

Если не соблюсти данное правило, то последует законный отказ в выплатах.

Если полис ОСАГО был поддельный. Когда полис у виновника аварии поддельный, страховщик не должен выплачивать компенсацию.

При обращении не в ту страховую компанию. Закон об ОСАГО регулирует, когда и в каких случаях вы должны обращаться в свою компанию, а когда в страховую виновника ДТП. В свою компанию нужно обращаться, когда вред причинен только транспортному средству. И когда у обоих водителей есть действующий полис ОСАГО.

В случае когда данный вред не возмещается полисом ОСАГО. Есть некоторые исключения, которые не возмещает страховщик: компенсацию морального ущерба от аварии; упущенную выгоду в рабочее время; вред окружающей среде, объектам, уничтожение денег и драгоценностей.

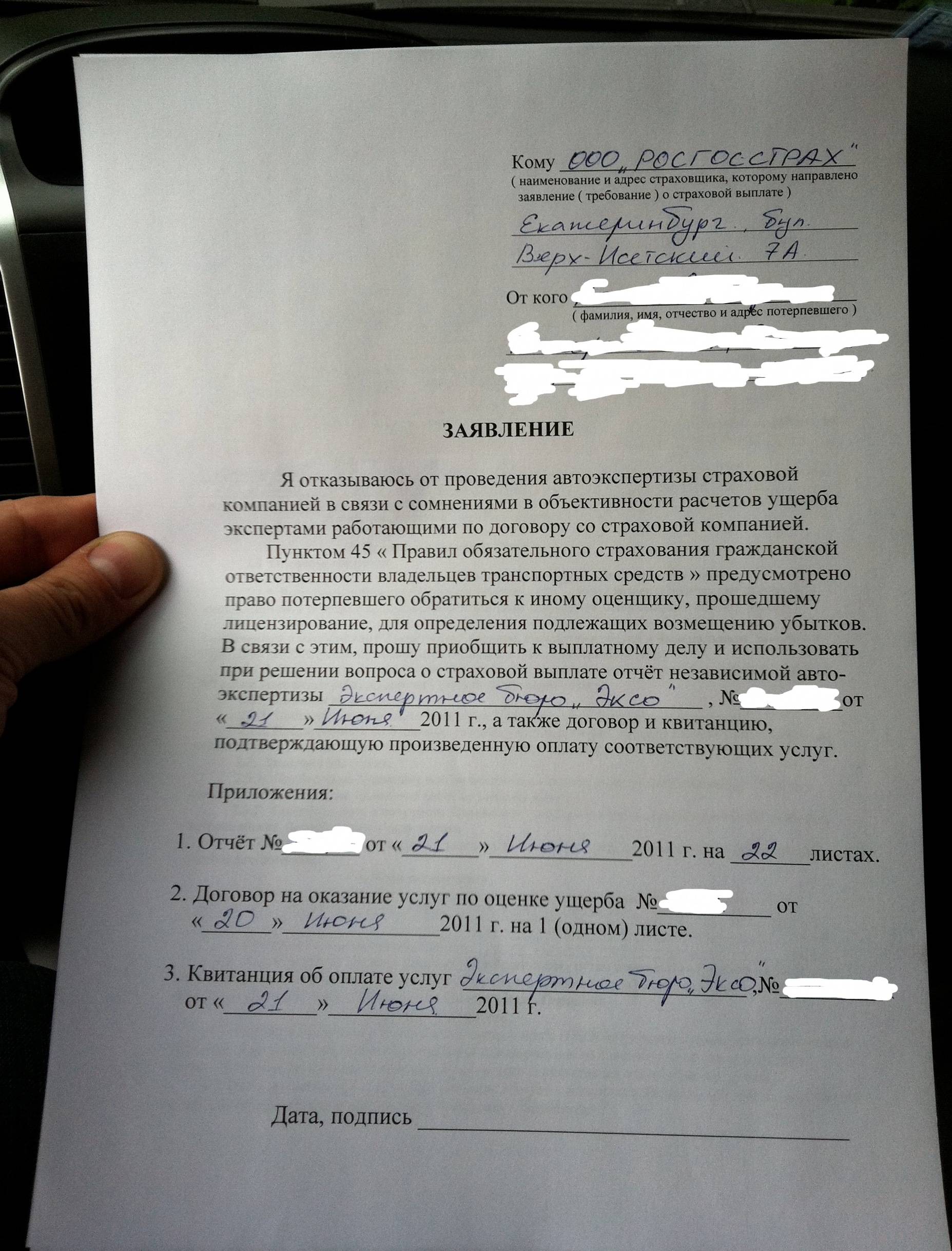

Для начала нужно понять с чем связана такая сумма. Нужно написать письменное заявление в страховую, с просьбой ознакомить вас с результатами осмотра. Также потребуйте копию акта о страховом случае.

Если в акте осмотра указаны не все повреждения, либо какую-то деталь нужно заменить, но страховщик назначает ее ремонт, то в таком случае имеет место именно недоплата компании.

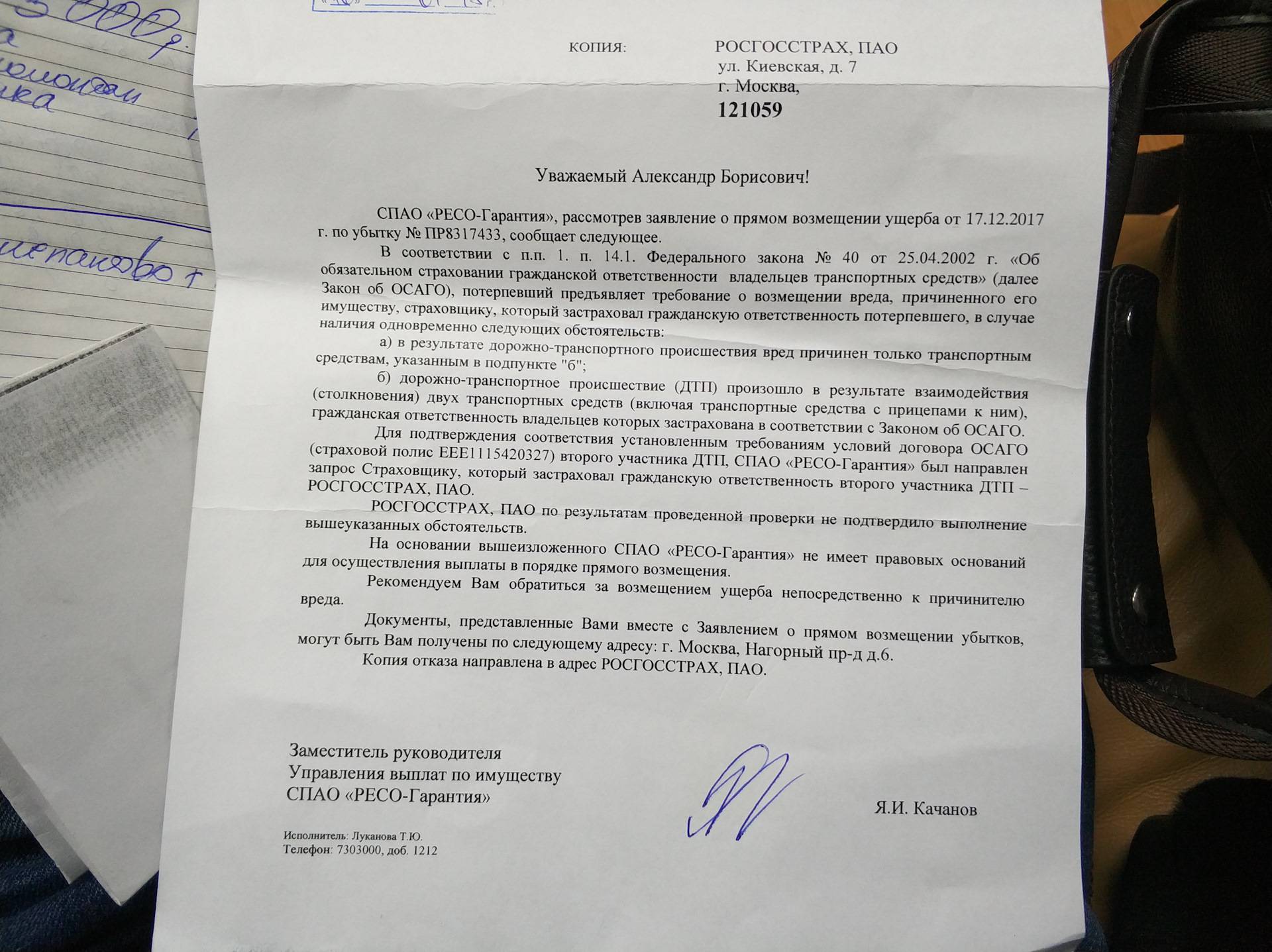

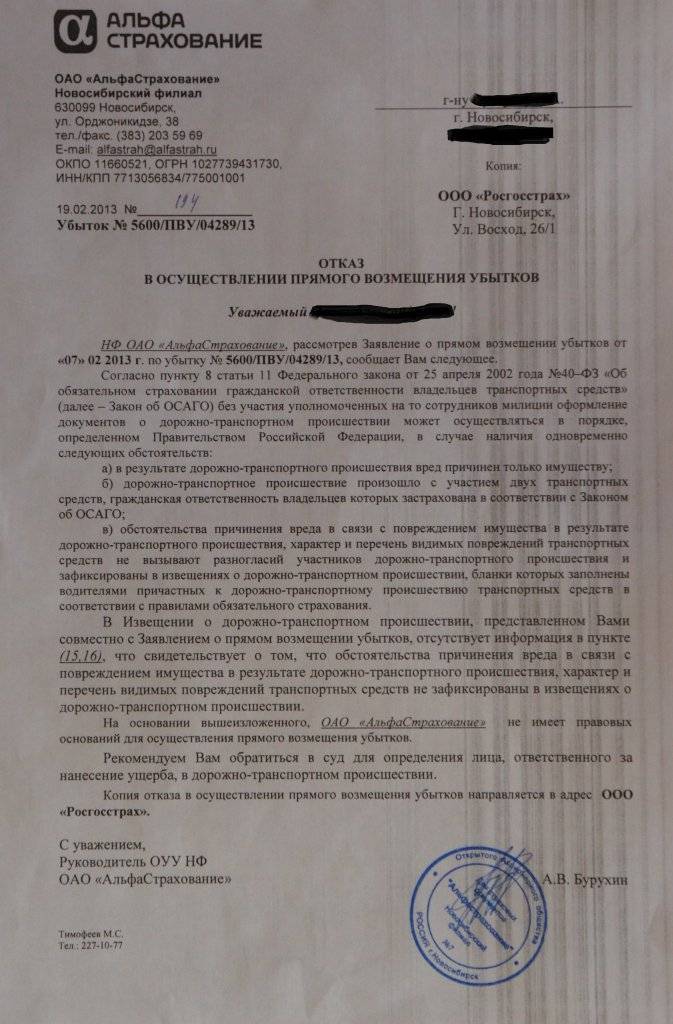

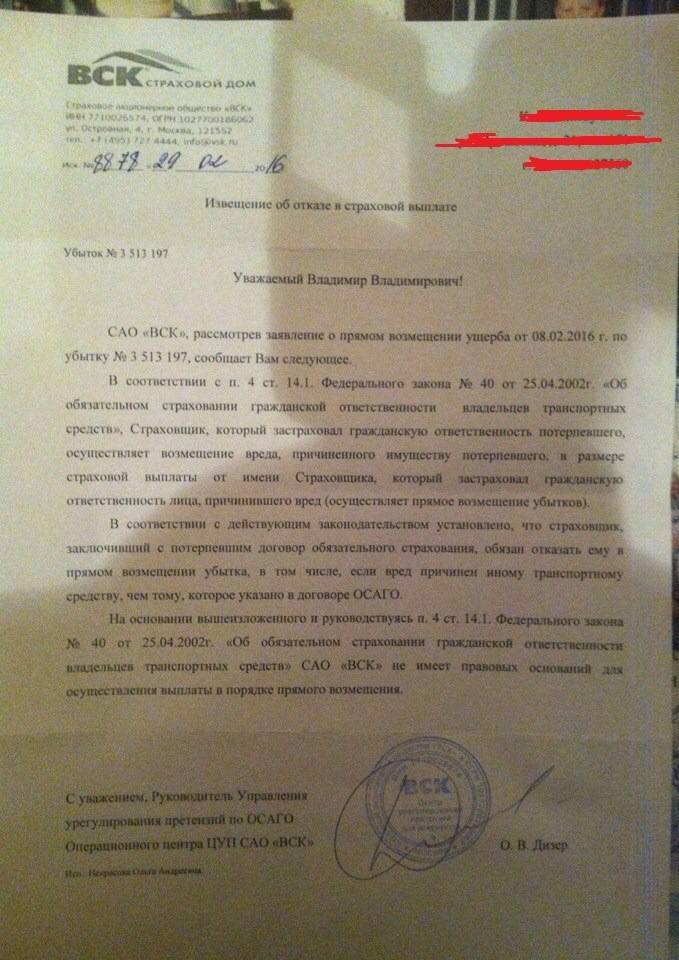

Когда не получится осуществить прямое возмещение убытков по ОСАГО в 2023 году?

Разберём основные ситуации, в которых страховая компания может отказать в компенсации ущерба своему клиенту. При этом такой отказ вовсе не означает, что потерпевший не сможет получить средства, а лишь говорит о том, что СК перенаправит клиента в компанию виновника.

Перечень ситуаций, в которых СК откажет в ПВУ на основании приложения №7 к «Соглашению о ПВУ», можно представить так:

компания виновника уже приняла заявление по этому ДТП (по любым причинам);

в результате ДТП было начато судебное разбирательство (при этом неважно, по какому поводу – главное, чтобы он был связан с аварией);

ДТП оформили по Европротоколу, но при этом участники сомневаются в правильности составления сопутствующих бумаг;

в распоряжении одного из участников имеется только «Зелёная карта», при этом полис ОСАГО отсутствует;

инспектор не смог с уверенностью установить, кто именно является виновником происшествия.

Если получению прямого возмещения убытков по ОСАГО от собственной страховой компании ничего не мешает, то можно смело приступать к его оформлению.

Несмотря на то, что введение безальтернативного ПВУ закрыло ряд существенных пробелов в процедуре получения компенсации, ряд проблем всё же остаётся актуален.

При оформлении прямого возмещения убытков по ОСАГО можно столкнуться со следующими трудностями:

- сумма выплаты по ПВУ может быть на 15-25% ниже реальной;

- страховщики часто пытаются склонить клиента при первом посещении подписать соглашение о выплате, которое фиксирует сумму возмещения и срок его выдачи;

- любая ошибка в документах по ДТП может стать законной причиной для отказа в прямой выплате (особенно актуально, когда участники не вызвали сотрудников ГИБДД);

- ДТП произошло без контакта между ТС, а в условиях к получению ПВУ указана формулировка «два ТС».

Разберём эти проблемы несколько подробнее.

Первая проблема – занижение выплат. Даже не взирая на то, что законодательство предусмотрело обязательность и безальтернативность выплат по страховому случаю, СК всё же могут постараться занизить сумму.

Суть проблемы кроется в том, что при использовании ПВУ проводки расчётов для страховой компании ведутся по строго фиксированным суммам, определённым Российским Союзом автостраховщиков. РСА не интересуется тем, каков размер конкретной выплаты по страховому случаю – сумма возмещения затрат для СК со стороны РСА формируется исключительно по информации о пострадавшем автомобиле и регионе, в котором произошло происшествие.

Результатом такого подхода становится то, что страховщик может как понести существенные убытки, так и ощутимо заработать на своём клиенте. Подобные возможности способствуют тому, что СК стараются занижать суммы выплат всеми доступными способами. Занижение размеров возмещений при ДТП с дорогим транспортным средством позволит покрыть затраты, а при аварии с дешёвым автомобилем – неплохо заработать на возврате от РСА.

В результате получается так, что разница в суммах между стандартным возмещением и выплатой методом ПВУ может составлять около 30%.

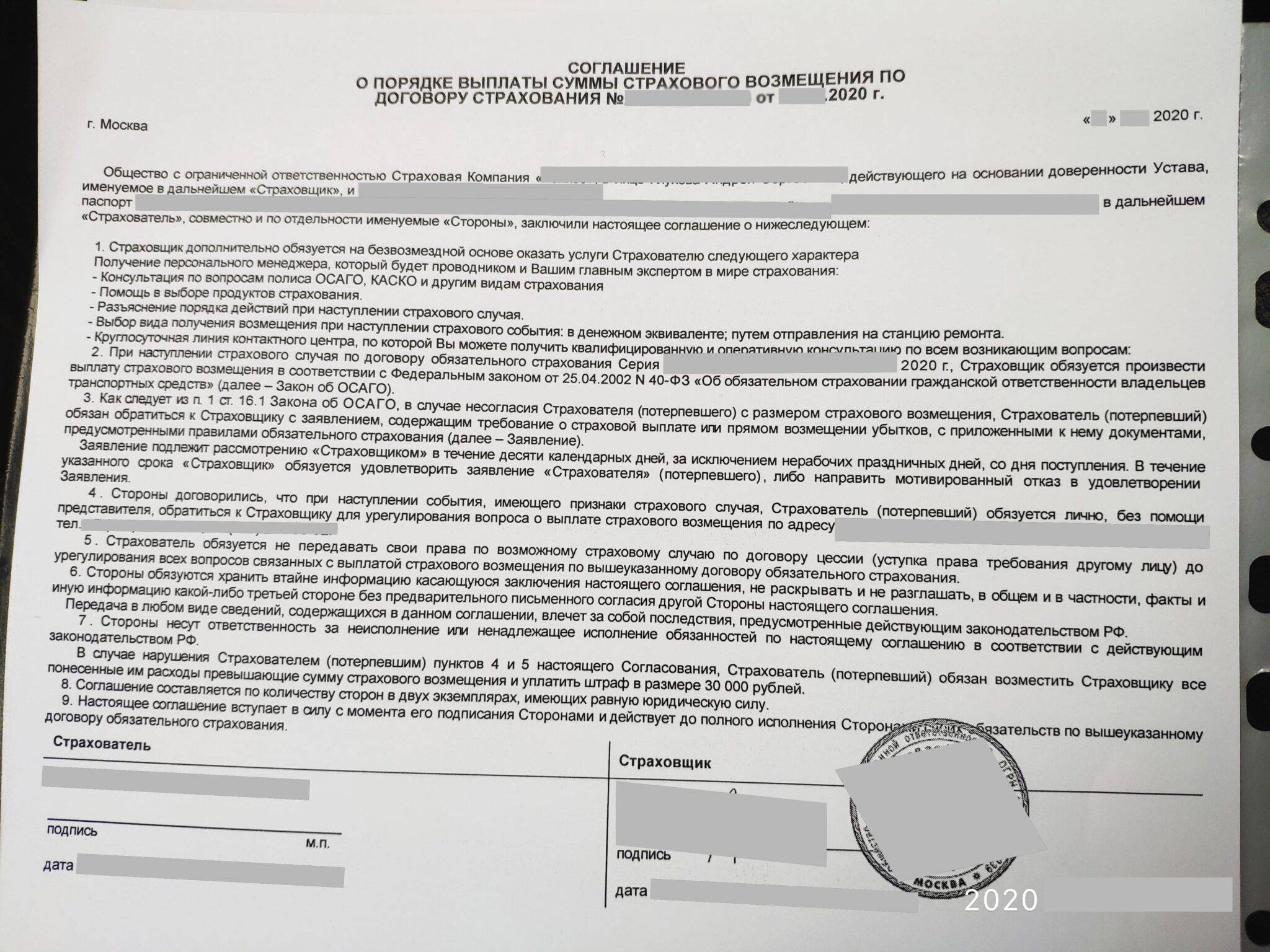

Вторая проблема – оформленное соглашение о выплате. Оформление такого документа – это распространённая хитрость, которой стараются пользоваться страховщики в 2023 году. Эта бумага имеет юридическую силу и устанавливает фиксированный размер выплаты при наступлении страхового случая, а также дату и порядок её получения. Если клиент согласился на подобный вариант, то он лишается возможности проведения реальной оценки ущерба при ДТП.

При наличии соглашения страховая попросту выплатит ту сумму, которая указана в документе. Конечно, эта сумма может превышать реальный ущерб, однако такое происходит крайне редко. Пострадавший может оспорить это соглашение в судебном порядке, однако практика показывает, что подобные дела редко решаются в пользу заявителя.

Третья проблема – отсутствие непосредственного контакта между автомобилями. Закон гласит, что одним из условий выплаты ПВУ является участие в ДТП двух транспортных средств. Это означает, что автомобили обязательно должны столкнуться. В противном случае на прямое возмещение рассчитывать не придётся.

Судебная практика устанавливает, что подобные ДТП считаются страховыми случаями тогда, когда автомобиль во время аварии использовался по назначению: ехал, остановился, парковался, буксировался и т. п.

Пошаговая инструкция действий в случае некачественного ремонта

Когда ремонт по КАСКО в 2023 году сделан, нужно тщательно осмотреть транспортное средство. Все выявленные недостатки необходимо отразить в акте приёма-передачи. Если сразу же не выполнить процедуру, доказать, что недостатки и повреждения возникли в связи с ремонтом по КАСКО, будет сложно.

Если починка автомобиля выполнена некачественно, в первую очередь необходимо определиться, кому предъявлять претензии. Изначально кажется, что нести ответственность за произошедшее должен автосервис. Однако специфика предоставления КАСКО состоит в том, что ремонт — это натуральная выражение страховой компенсации. В этой ситуации их ответственность возлагается на страховщика. Такое правило закрепил Верховный суд в РФ постановлением №20 от 27 июня 2013 года. В адрес страховой организации необходимо направлять претензии. Действовать необходимо по следующей схеме:

- Обратиться к независимому эксперту для выявления недостатков ремонта и определения стоимости их устранения.

- Составить претензию. Она направляется на имя страховщика. Претензию необходимо отправить заказным письмом или вручить лично. Во втором случае бумага передается под роспись представителя компании.

- Обратиться с исковым заявлением в суд, если страховщик никак не отреагировал на жалобу гражданина.

Скачать образец жалобы на некачественный ремонт по КАСКО можно здесь.

В каких случаях выплачивают деньги за ДТП по ОСАГО

Денежные выплаты предусмотрены в таких случаях:

- Если пострадавший не готов вносить дополнительную сумму за ремонт из своих средств.

- Когда стоимость ремонта выше лимита полиса ОСАГО, либо полагается меньшая сумма по степени невиновности в ДТП, а сам пострадавший не желает доплачивать за ремонт.

- В случае, когда автомобиль разрушен полностью и не подлежит восстановлению.

- При смерти потерпевшего.

- Если пострадавшему в аварии причинен тяжкий или средний вред здоровью.

- Гарантия на машину более 2 лет, при этом страховая компания не направляет на ремонт на СТО дилера. Если гарантия менее 2 лет, а страховая не имеет договоров с СТО официального дилера.

- Если нет СТО в пределах 50 км от места жительства или аварии, а страховщик не доставляет авто туда и обратно.

- В случае, когда срок ремонта автомобиля превышает 30 рабочих дней.

- Когда страховая компания не предоставила направление на ремонт в течение 20 дней.

Некоторые вышеперечисленные пункты установлены Законом об ОСАГО, а какие-то из них являются следствием вынесенного судом решения. Получить деньги по ОСАГО в некоторых случаях бывает очень проблематично, нередко приходится доводить дело до судебных разбирательств.

Что делать, если страховая компания не выполняет свои обязанности?

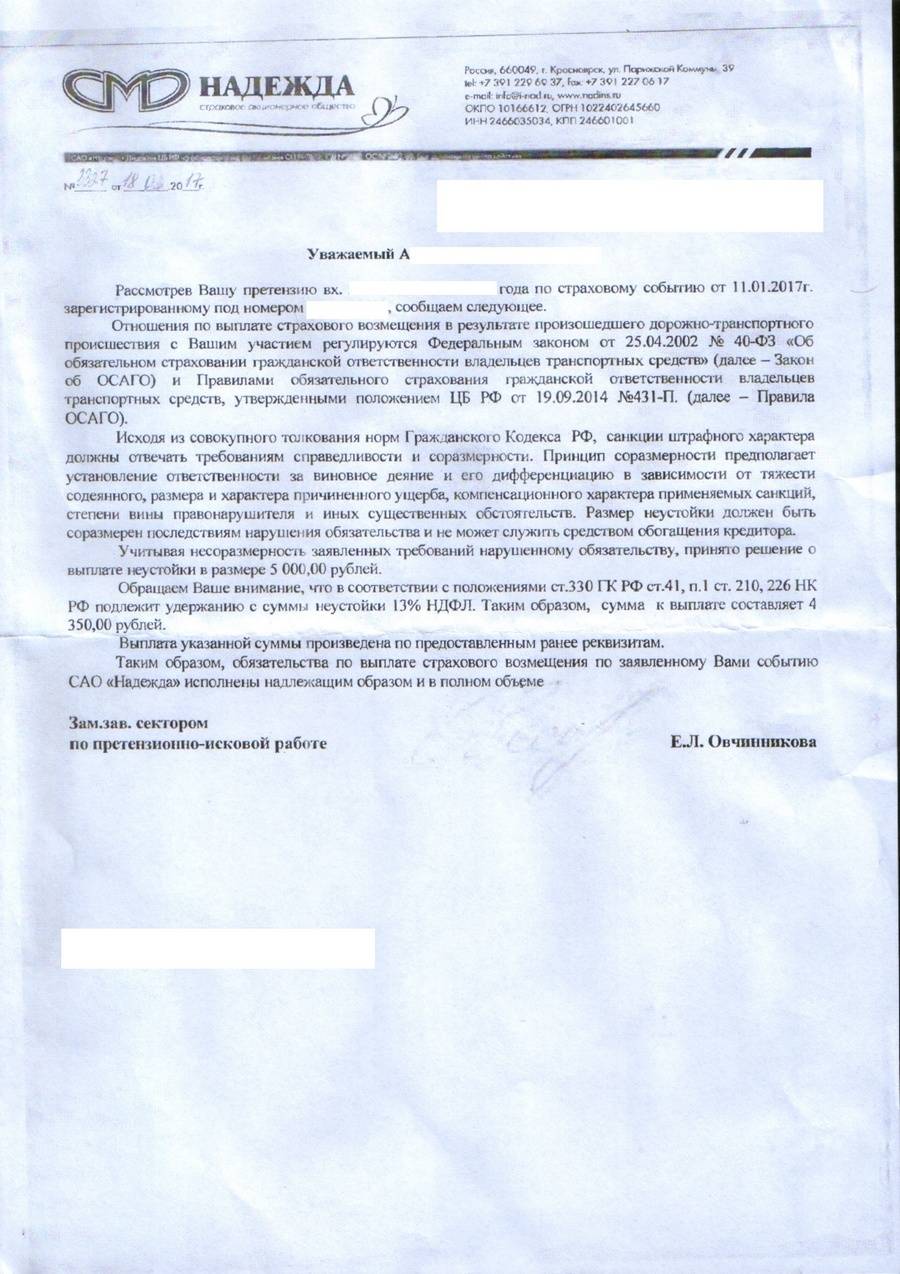

Наиболее распространенным поводом для подачи жалобы на СК является задержка компенсационных выплат. Здесь, согласно п. 21 ст. 12 ФЗ №40 «Об обязательном страховании гражданской ответственности», СК обязуется выплатить по 1 % от суммы возмещения за каждый день просрочки.

Рассмотрим детальный пример обращения в суд:

Васильев Р.О. попал в ДТП не по своей вине 12.02.2017 года. 13 февраля им были поданы документы в СК виновника, по результатам экспертизы сумма ущерба составила 325 000 руб. По прошествии 20 рабочих дней ему не дали направление на ремонт в сертифицированном сервисе, в денежных выплатах отказали. Он подал исковое заявление в суд.

На момент обращения прошло уже 5 дней с момента, когда автостраховой компанией должно было быть выдано направление в сервис. После рассмотрения материалов дела судом было принято решение об удовлетворении иска с обязательным ремонтом и уплатой пени за 35 дней просрочки, образовавшейся на тот момент.

Сумма была рассчитана так:

325 000 × 1 % = 3 250 руб.

3 250 × 35 = 113 750 руб. – размер пени.

Еще одним органом, кому можно жаловаться на страховую компанию по ОСАГО, является РСА. Российский союз автостраховщиков принимает обращения от граждан, которым было отказано в приобретении полиса автострахования без объяснения причин. Также через него можно решить проблемы, связанные с выплатами по ДТП при наличии виновников – иностранных граждан.

Наиболее широкими полномочиями обладает Центробанк РФ. Туда можно пожаловаться в следующих случаях:

- Проблемы с оформлением полиса автогражданской ответственности на сайте СК. Согласно законодательству, каждый страховщик обязан предоставить клиентам возможность онлайн-покупки полиса.

- Отсутствие скидок за безаварийность. Если по вине страхователя нет ДТП за отчетный период, при заключении договора должен применяться КБМ, снижающий стоимость полиса.

- Покупка полиса при условии приобретения дополнительных услуг. Это является грубым нарушением, влекущим привлечение к административной ответственности. Если жалобы на автостраховщика будут поступать массово, возможен отзыв лицензии.

Также в ЦБ РФ можно писать жалобы о несогласии с величиной назначенных выплат по ДТП, но первоначально рекомендуется обратиться в суд.

Более подробно о восстановлении КБМ и решении других проблем с ОСАГО можно узнать в этом видео:

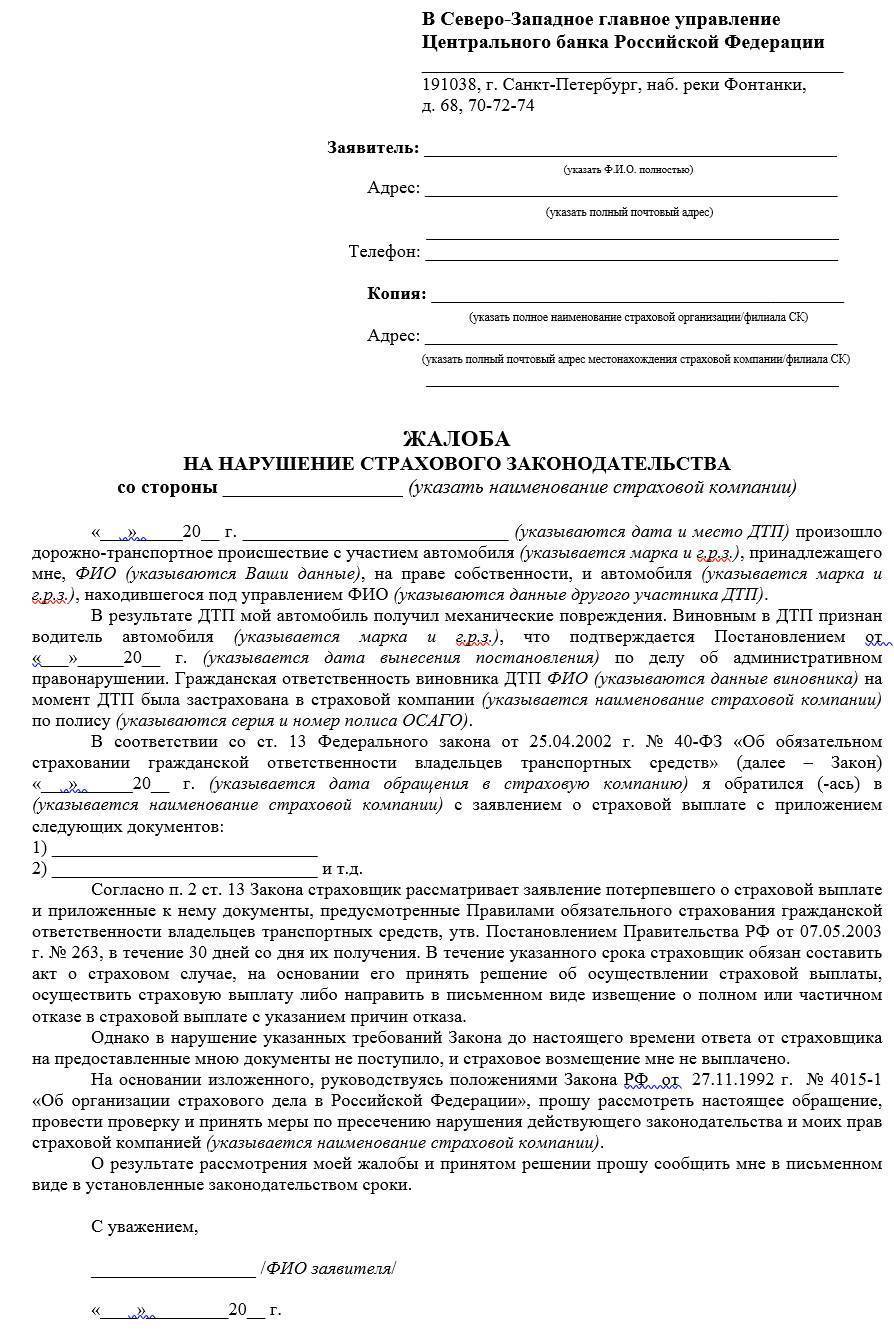

Жалоба на страховую компанию по ОСАГО в РСА

Написать жалобу на СК можно на сайте РСА. Заявление должно содержать следующую информацию:

- Наименование и территория нахождения страховщика.

- Ф.И.О. заявителя.

- Паспортные данные, серия и номер водительского удостоверения, номер страхового полиса.

- Суть претензии.

- Прошение о проведении проверки правомерности действий СК.

В конце жалобы ставится дата составления и подпись. Также для предоставления консультаций есть горячая линия РСА- 8-800-200-22-75.

Подать жалобу онлайн на страховую компанию можно на сайте http://www.autoins.ru/ru/appeal/

Жалоба на страховую компанию по ОСАГО в Центробанк РФ

Каждый гражданин может пожаловаться на незаконные действия СК посредством оформления онлайн-заявления по форме.

Какие сведения пригодятся при составлении жалобы онлайн или письменно в зависимости от проблемы:

- Название страховой компании, Ф.И.О., паспортные данные страхователя (обязательно).

- Номер действующего и предыдущего договора.

- Описание проблемы.

- Адрес СК.

Перечень требующейся информации зависит от причины обращения. Для каждого конкретного случая на сайте предусмотрена индивидуальная форма обращения.

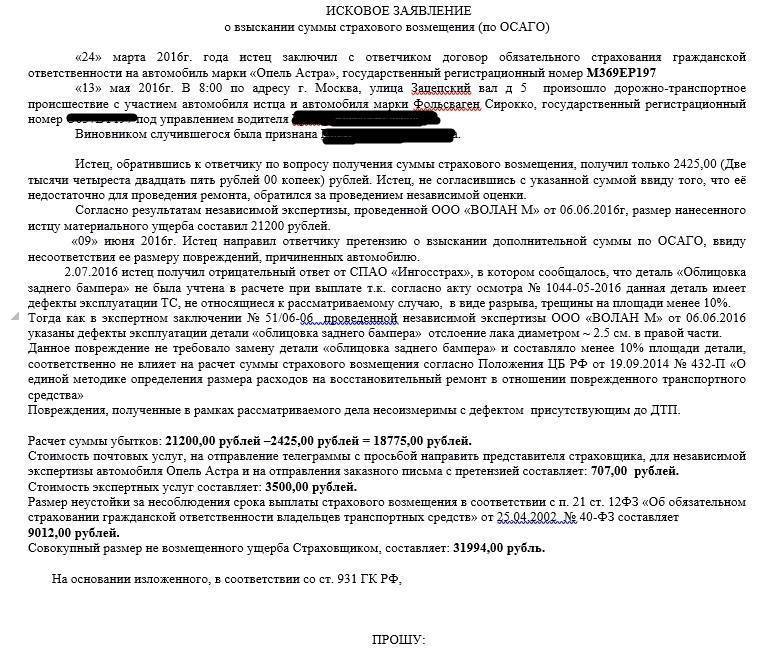

Жалоба на страховую компанию по ОСАГО в суд

Если дело касается выплат до 100 000 руб., иск следует подавать в мировой суд по месту регистрации СК. В районный суд необходимо обращаться для обжалования решений мирового, либо при превышении стоимости иска.

Что содержит образец искового заявления:

- Данные истца: Ф.И.О., адрес регистрации, номер телефона.

- Информация об ответчике: название СК, адрес местонахождения.

- Описание событий, повлекших разногласия со страховщиком.

- Какие нарушения были допущены СК (со ссылками на нормы законов).

- Требование: взыскание компенсации, неустойки, пени и пр.

- Дата оформления и подпись истца.

Срок рассмотрения заявлений судом по гражданским делам составляет 10 дней. По результатам судебных заседаний истцу может быть назначена не только выплата причитающихся денег, но и моральной компенсации автостраховщиком – все зависит от обстоятельств дела и исковых требований.

Нет Средне Да

Сохраните и поделитесь информацией в соцсетях:

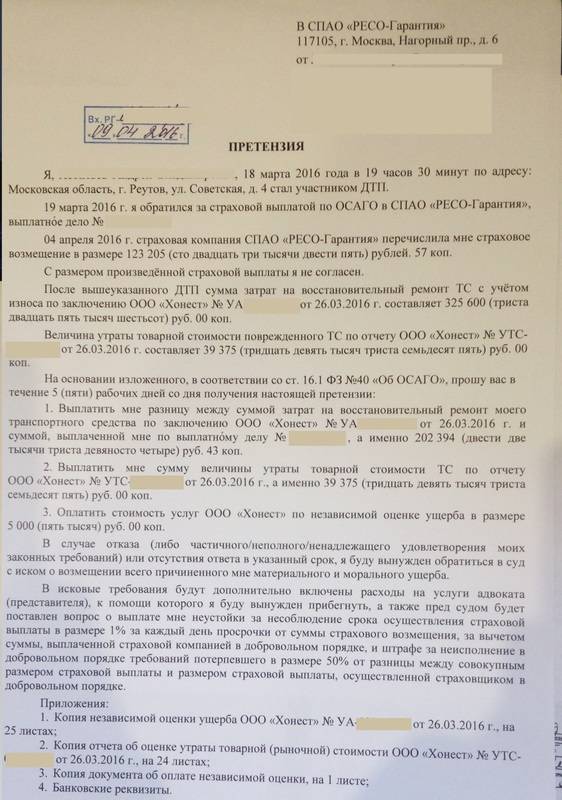

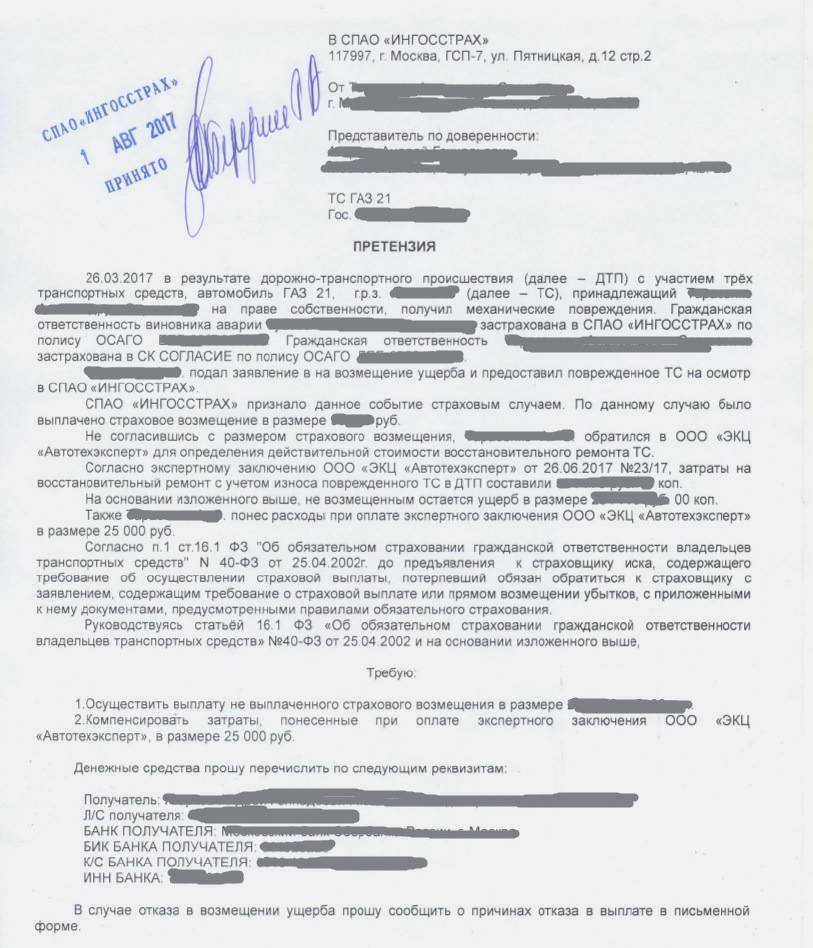

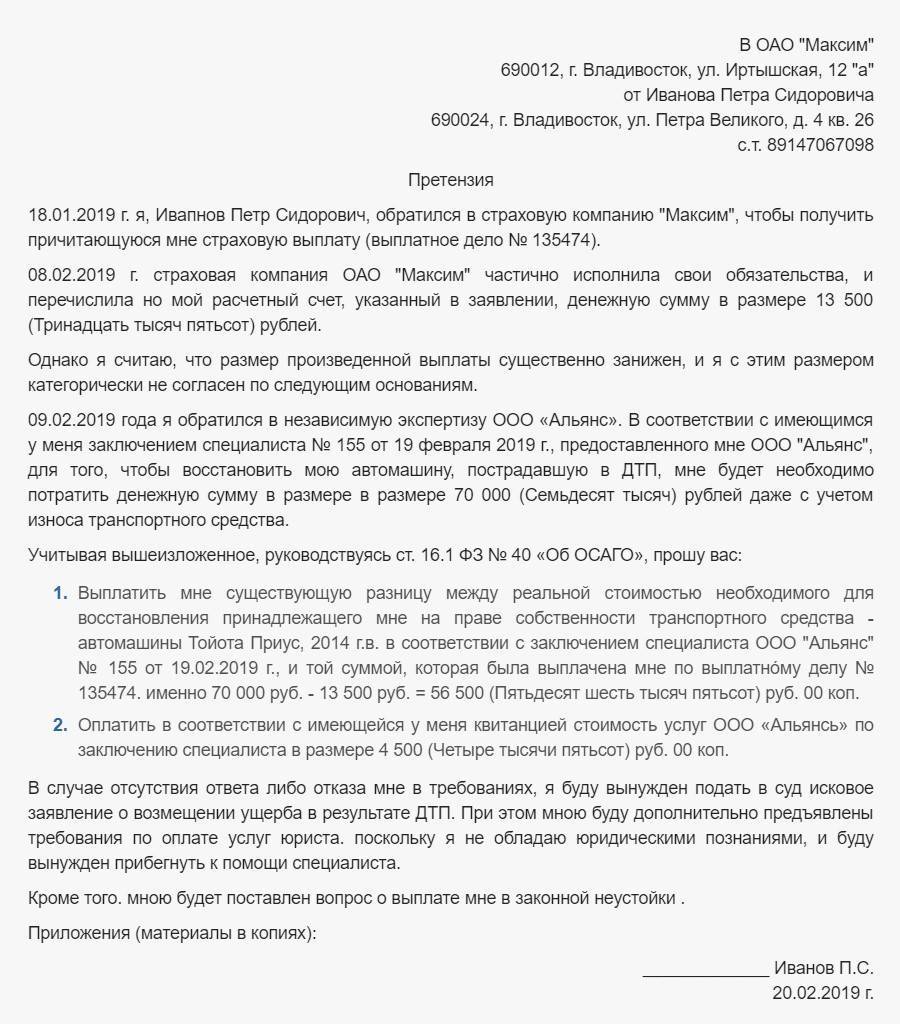

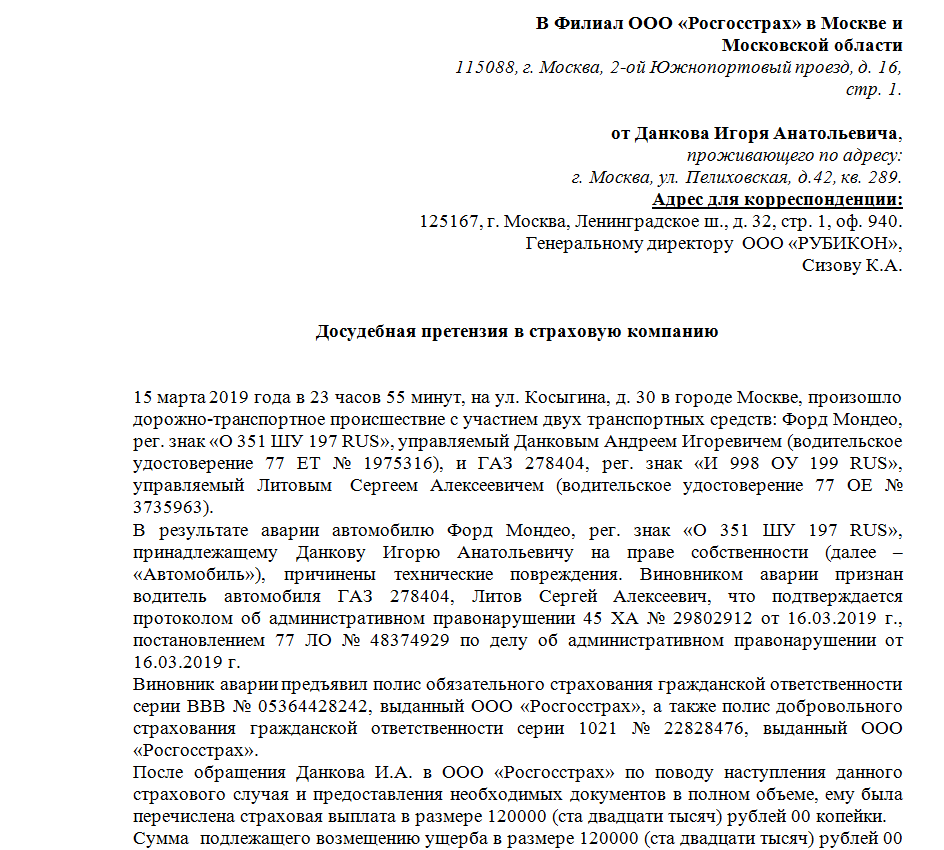

Досудебная претензия по ремонту ОСАГО

При возникновении каких-либо разногласий со страховой компанией по ОСАГО обязательным условием для обращения в суд является составление письменной досудебной претензии.

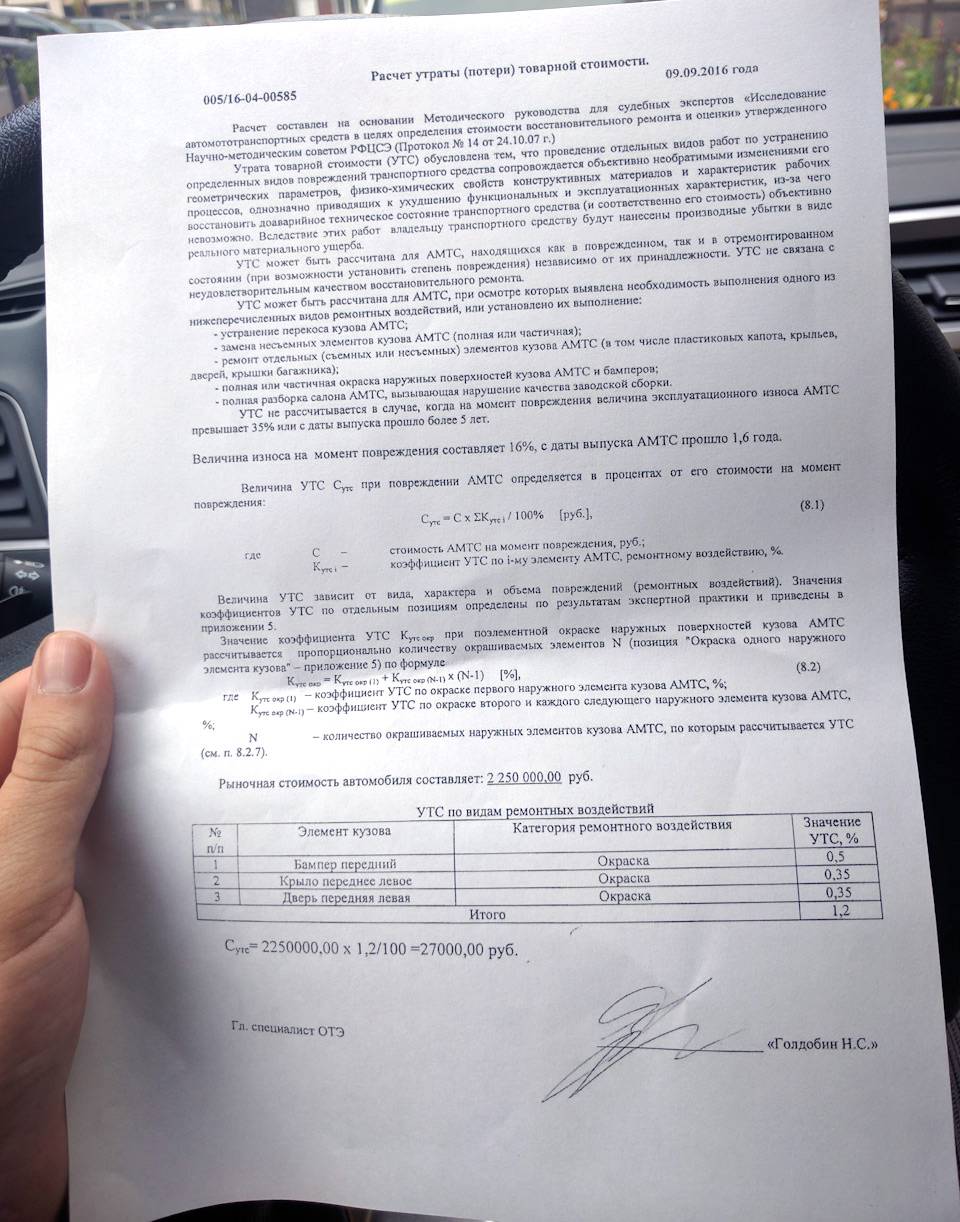

Ранее разногласия между сторонами возникали в основном из-за размера выплат. Поскольку ремонт по ОСАГО рассчитывается по установленным ЦБ показателям, оспорить сумму вряд ли будет возможно. Однако при просрочке срока ремонта вы вправе направить дело в суд.

Прежде, чем отправлять претензию, вам может понадобиться провести независимую экспертизу. Официально делается это за счет страховой компании. Однако если она отказывается оплачивать расходы и вы платите из своего кармана, то при дальнейшем обращении в суд и положительном исходе дела затраты вам должны возместить.

Обязан ли страховщик производить ремонт по ОСАГО

Владельцев автомобилей интересует, платят ли страховщики при ДТП. Посмотрим, что об этом говорит российское законодательство. Так, в 15 пункте 12 статьи Федерального закона №40 сообщается, что потерпевший может выбрать метод возмещения из следующих:

- ремонт транспортного средства на СТОА из списка страховой организации;

- выплата денежных средств путём перечисления на указанный счёт либо через кассу.

Но это не относится к автомобилям, которые находятся в собственности российских граждан и прошли регистрацию в Российской Федерации.

В пункте 16 о выборе не говорится, а в 16.1 сообщается, что выплата для российских граждан может быть произведена в таких ситуациях:

- полная гибель транспортного средства;

- здоровью пострадавшего причинён ущерб средней либо большой тяжести; смерть пострадавшего;

- когда пострадавший имеет инвалидность и в заявлении выбрана эта форма возмещения.

При указании данного способа возмещения при заключении страхового договора пострадавший может указать такую возможность, и это будет работать.

Может произойти так, что и страховая компания не сможет выбирать. Если на протяжении года будет два нарушения ПДД, Центробанк РФ может ограничить возможность страховой компании возместить ущерб путём ремонта на период до 12 месяцев. Это устанавливает Федеральный закон «Об ОСАГО» №40 в пункте 17.1. В иных обстоятельствах страховщик не компенсирует ущерб в денежном виде, а будет должна произвести восстановительные работы.

Вопросы и ответы

Страховая отказывается платить. Виновником по ДТП был другой водитель. Что теперь делать?

ОтветНужно изучить все документы, которые у вас есть. Лучше всего поручить эту работу профессиональному юристу или адвокату. После этого нужно будет составить жалобу страховщику. Если он не отреагирует, обращайтесь в суд.

Страховая не хочет выплачивать. Говорит, что у виновника ДТП был просроченный полис осаго. Что делать в этой ситуации?

ОтветМожете обратиться в суд к виновнику ДТП. Он должен будет произвести выплаты самостоятельно. Со страховой в этом случае действительно не получить выплаты.

У виновника ДТП не было полиса осаго. По этой причине страховая компания отказывается платить. Куда теперь обращаться?

ОтветСоставляйте исковое заявление в городской или районный суд по месту регистрации ответчика. В суде будут изучаться все документы и доказательства. Если решение будет принято в вашу пользу, то виновник ДТП должен будет компенсировать все расходы и ремонт.

Отказывают в выплате страховой выплаты по осаго, так как после аварии не была проведена экспертиза автомобилей. Что нужно сделать?

ОтветОтдайте машины на экспертизу. После этого отправьте документы в страховую. Можете написать заявление. Если снова получите отказ, готовьте документы для суда.

Отказывают в выплате страхового возмещения по осаго. Говорят, что передняя часть был уже битая. Куда обратиться?

ОтветОбратитесь к юристу. Он сможет изучить ваши документы и дать более точный ответ. По общему правилу, при отказе нужно обращаться в суд с исковым заявлением. Будет хорошо, если проведете независимую экспертизу. Суд выносит решение на основании такой экспертизы.

Когда у виновника нет страховки

И такое иногда бывает на дорогах. За это нарушение водитель, подвергается административному штрафу. На первый взгляд ничего сделать нельзя, однако, это заблуждение – безвыходных ситуаций не существует.

Компенсировать ущерб можно следующим образом:

- Мирно договориться.

- Направив исковое заявление в суд.

В первом случае нужно вызвать ГИБДД, оформить ДТП, определить виновника, сделать оценку повреждений. При проведении экспертизы уведомить, виновного водителя о времени и дате осмотра автомобиля.

После этого попробовать договориться устно с человеком, причинившим вред. Если этого не произошло, направляется досудебная претензия.

В претензии делается акцент, на следующие факты:

- стоимость ремонта, подтвержденный заключением оценщика;

- предложение добровольно выплатить сумму необходимую для ремонта автомобиля;

- в случае отказа, предупреждение об обращении в суд.

В документе указать разумный срок разрешения спора – от 10 до 20 дней. Если никакой реакции не последовало со стороны виновного, составляется иск в районный или городской суд.

Полезный совет! Претензию виновнику лучше отправить заказным письмом с уведомлением и описью вложений. Это даст возможность подтвердить, факт уведомления ответчика о размере ущерба, который ему нужно возвестить.

Если у виновника оказался «липовый» полис ОСАГО

Подделка официальных документов весьма серьезное правонарушение. Оно влечет суровое уголовное наказание (ст. 327 УК РФ).

Есть несколько возможных вариантов, по которым ОСАГО может быть признано поддельным:

- выполнено на официальном бланке страховщика, но подписи и текст в нем поддельные;

- куплен у мошенников, но собственник ТС не знал подлинный он или нет;

- в его текст внесены изменения собственноручно;

- компания страховщик не существует.

В такой ситуации возникают проблемы, но и они решаемы. Без судебного разбирательства здесь не обойтись, так как на лицо нарушение действующего законодательства. Поэтому взыскание ущерба с виновника ДТП, осуществляется через суд.

Бланк принадлежит компании

Специалисты Союза вынесут письменное заключение, вручив его заявителю. Оно пригодиться для дальнейшего обращения в суд.

Бывает, что полис есть в базе страховщика, все печати и подписи подлинные, но в тексте указаны паспортные данные другого человека. В таком случае можно законно требовать выплаты по ОСАГО.

Поддельность бланка установлена

Когда все предельно ясно и потерпевший понимает, что имеет дело с подделкой необходимо провести действия, которые помогут компенсировать нанесенный ущерб.

Что необходимо предпринять:

- Обратится в РСА для получения заключения о подделке полиса ОСАГО.

- Провести оценку восстановительного ремонта автомобиля.

- Составить и направить претензию виновнику ДТП.

- Если получен отказ, или виновник уклоняется или отказывается восстановить автомобиль, направляется иск в суд.

- Подать заявление в полицию по факту подделки страховки ОСАГО.

Последний шаг особенно эффективно действует на нарушителя, ведь на основании предъявленной информации правоохранителям может быть возбуждено уголовное дело. Что может закончиться весьма плачевно для него.