Полисы ОСАГО могут подорожать с 31 августа

С чем связаны изменения? За последние годы количество страховых, оформляющих автогражданку сократилось более чем в два раза, компании утверждают, что от этого вида деятельности они получают лишь убытки. В последний раз подорожание полисов наблюдалось в 2015 году, когда регулятором были пересмотрены границы «тарифного коридора».

Проект еще не утвержден, ориентировочно принятие назначено на 31 августа, документ вступит в силу спустя 10 дней. При этом точная дата нигде не указывается. Повышение тарифов ОСАГО будет связано с изменением диапазона базовых ставок, а также коэффициентов. Расширение коридора предусмотрено на 20% вверх и вниз, исключения составляют мотоциклы легковые ТС, находящиеся в собственности юридических лиц.

В РСА утверждают, что цены сохранятся на одном уровне благодаря конкуренции.

Выплаты по ОСАГО

Лимит выплат по ОСАГО установлен законом и составляет 400 тысяч рублей. Это сумма на год с момента начала срока действия полиса.

Допустим, вы купили страховку 1 сентября. Затем в течение года попали в ДТП, сумма ущерба составила 200 000 рублей. Затем еще в одном, на 100 000 рублей. А затем еще и снова на 200 000. Страховая компания компенсирует расходы только на 400 000 рублей, а оставшуюся сумму нужно будет доплатить самостоятельно. С 1 сентября следующего года начнется новый срок, в течение которого вам будет положен лимит 400 000 рублей.

Выплаты по ОСАГО полагаются только потерпевшим в ДТП. Виновник оплачивает ремонт своего автомобиля самостоятельно. Чтобы виновнику ДТП не платить самому за ремонт своей машины, нужен полис КАСКО. Но это совсем другой полис, и даже если у вас есть КАСКО, то полис ОСАГО все равно обязателен.

Таблица новых тарифов ОСАГО на 2020 год

Размер базовой ставки может быть определен СК самостоятельно в пределах установленного «коридора». Каждая компания утверждает страховой тариф и в течение трех рабочих дней отправляет об этом уведомление в ЦБ РФ.

По страховым компаниям

Фактически нововведения еще не вступили в силу, на данный момент действуют прежние тарифы. Однако, в проекте уже есть таблица предельных размеров базовых ставок «Приложение №1». Более того, «Приложение №5» определяет величину КБМ в период до 1 января 2020 года, а «Приложение №6» от 1 января до 31 декабря 2020 года.

Несмотря на то, что страховые обязаны указывать свою базовую ставку в средствах массовой информации, сложно узнать эту величину не посетив лично компанию. Чтобы получить предварительный расчет нужно зайти на сайт СК и воспользоваться онлайн калькулятором. Официальной статистики цен по различным страховым компаниям нет, так как расчет индивидуален в зависимости от страхователя и вида автомобиля.

По регионам

Размер страховой премии, подлежащей выплате при покупке ОСАГО, также зависит от региона где используется автомобиль. Например, в Московской области для ТС за исключением тракторов, самоходных дорожно-строительных машин КТ равен 1,7.

Указание ЦБ о предельных размерах базовых ставок страховых тарифов можете прочитать на нашем сайте.

Для юридических лиц

ОСАГО подорожает для всех. Предусмотрено очень много нюансов. В первую очередь владельцам автопарков, как и прежде, требуется оформлять полис на каждый автомобиль, однако КБМ теперь будет единой величиной, применяемой на все ТС. Показатель на текущий год рассчитывается как среднее арифметическое до второго знака после запятой.

Формула расчета размеров страховой премии осталась прежней. Однако, для юридических лиц исключен показатель КВС (коэффициент возраста и стажа).

Стоимость колеблется также и учитывая то, что страхователь может оформить полис как с ограничением количества лиц, допущенных к управлению. КО – это коэффициент, зависящий от количества лиц, допущенных к управлению, для юридических лиц его величина составляет 1,8.

Можно резюмировать, что для юридических лиц ОСАГО обойдется еще дороже. Помимо необходимости, проходить техосмотр чаще, для них еще установлены повышающие коэффициенты. Фактически КБМ будет расти, даже если одно авто собственника побывало в ДТП, а остальные нет. Помимо этого, устанавливаются максимальные КО и КВС.

Новые правила расчет тарифов ОСАГО

Новые правила расчета тарифов действуют с августа 2020 года. Тогда было введено понятие «коэффициента страховщика». Это, по своей сути, наценки, закладываемые в стоимость страховки с помощью специально разработанных технологий, на основе нескольких десятков критериев. И именно они влияют на то, какой будет стоимость ОСАГО в 2023 году.

Согласно новым правилам расчета, на стоимость полиса могут влиять не только стаж вождения, наступление в предыдущий период страхового случая или серьезное нарушение ПДД, но и:

- пол;

- возраст;

- марка машины;

- цвет кузова;

- профессия водителя.

И это далеко не исчерпывающий список. Всего таких факторов – около 60. Решать, использовать ли в расчете стоимости полиса все факторы, которые не запрещены Центробанком, имеют право сами страховые компании. Но их полный перечень должен быть опубликован на официальном сайте страховщика.

В настоящее время стоимость базовой ставки полиса может варьироваться в пределах от 2471 руб. до 5436 руб. Окончательная цена устанавливается в зависимости от количества примененных коэффициентов-факторов. И у каждой компании они могут быть своими. В расчетах цены полиса банки не имеют право использовать и учитывать:

- национальность водителя;

- вероисповедание;

- языковую принадлежность;

- должностное положение.

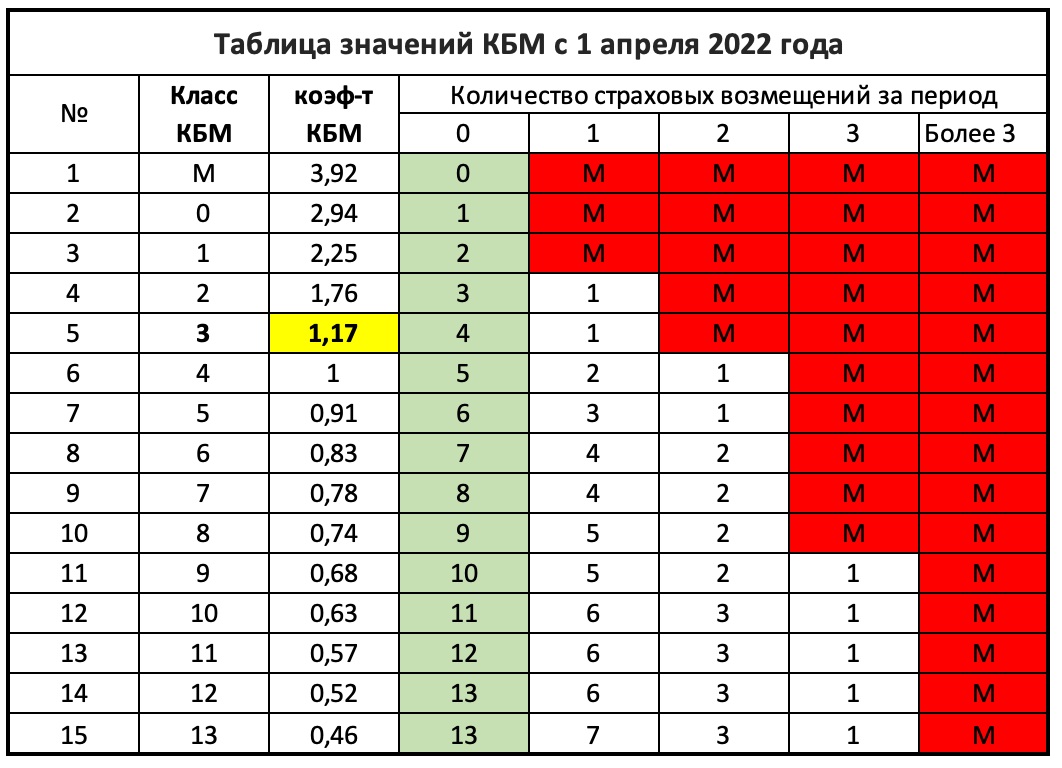

Коэффициент бонус-малус

КБМ представляет собой коэффициент тарифов страхования, который определяется с учетом того, были ли сделаны выплаты страховщиками в период с 1 апреля прошлого года до 31 марта последующего. Проще говоря, его размер будет зависеть от того, был ли страхователь виновником ДПТ, либо нет.

К примеру, в текущем году КБМ составляет 1. В следующем он будет равен уже 0,95, при условии что водитель не будет виновником дорожного происшествия. Соответственно, полис будет дешевое. Если же водитель спровоцирует одну аварию, в последующем году данный коэффициент для него будет равняться1,55, если две аварии, то 2,45 и т.д. Ввиду этого страховка станет более дорогой.

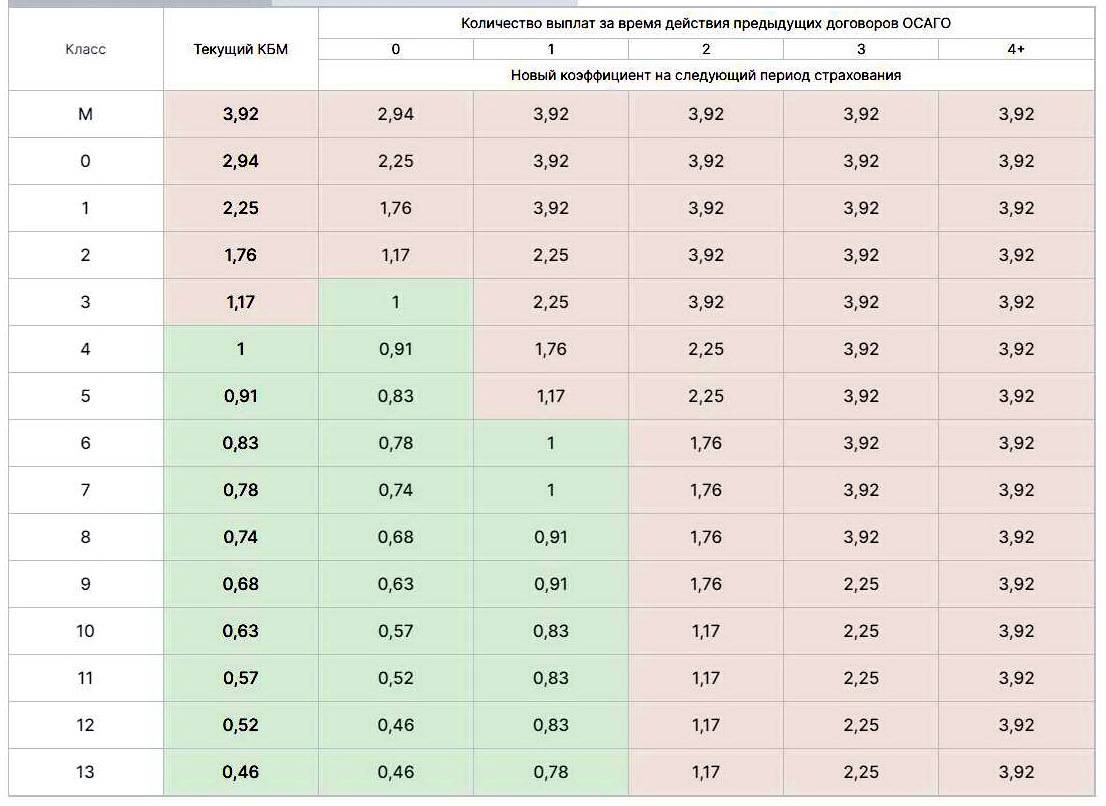

Таблица

| Класс при заключении годовой страховки | Коэффициент | Класс при окончании годовой страховки с учетом всех страховых ситуаций за весь период действия договоров ОСАГО | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | более 3 выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.95 | 5 | 2 | 1 | М | М |

| 5 | 0.9 | 6 | 3 | 1 | М | М |

| 6 | 0.85 | 7 | 4 | 2 | М | М |

| 7 | 0.8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0.7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.65 | 11 | 6 | 3 | 1 | М |

| 11 | 0.6 | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 13 | 6 | 3 | 1 | М |

| 13 | 0.5 | 13 | 7 | 3 | 1 | М |

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

Как рассчитать ОСАГО

Чтобы рассчитать стоимость ОСАГО, страховые компании пользуются правилами, установленными Центробанком. Они вступили в силу с 9 января 2022, а расчет коэффициента бонус-малус (о нем дальше) по этим правилам — с 1 апреля 2022 года.

Чтобы узнать, сколько будет стоить страховка ОСАГО, нужно применить простую формулу: базовый тариф умножается на все коэффициенты. Базовый тариф представляет собой ценовой коридор от 1646 до 7535 рублей.

В рамках этого тарифа страховая компания имеет право делать скидку владельцу машины за безаварийное вождение или по другим параметрам, которые определяет самостоятельно. Нельзя повышать или понижать базовый тариф на основании вероисповедания, политических взглядов, нации, языка и расы, а также занимаемой должности.

Коэффициенты для расчета ОСАГО

КТ — коэффициент территории. Имеет значение от 0,64 до 1,88 в зависимости от населенного пункта. Чем больше машин на определенной территории, тем выше вероятность попадания в ДТП, а значит тем выше коэффициент. Самый высокий, например, в Москве, а самый низкий — в областных городах, например Ярославской и Тамбовской областях.

КМ — коэффициент мощности. Зависит от мощности двигателя автомобиля и составляет от 0,6 за машины до 50 л.с. до 1,5 за машины мощностью от 150 л.с.

КО — коэффициент ограничения. Имеет всего 2 значения, в зависимости от того, будет управлять машиной только ограниченный круг водителей или нет. Для страховки без ограничений коэффициент будет 2,32, а если число водителей ограничено, то единица. То есть неограниченная страховка обойдется в 2 раза дороже.

КВС — коэффициент возраст-стаж. Определяется одновременно по возрасту и стажу водителя. Самый высокий коэффициент — у молодых людей без стажа. Самый низкий — у людей старше 59 лет и со стажем вождения более 14 лет

Важно, что стаж управления автомобилем считается по дате выдачи водительского удостоверения. Чем «старше» права, тем ниже коэффициент

Если вы планируете водить машину в будущем, получите права как можно раньше — это один из способов, как сэкономить на ОСАГО.

КС — коэффициент сезонности. Учитывает период использования транспортного средства — от 3 до 9 месяцев. Допустим, у вас мотоцикл и вы живете на Крайнем Севере. Тогда коэффициент сезонности будет минимальным.

КП — коэффициент периода. По сути это скидка за то, что транспортное средство будет использоваться не весь год, а меньше. Допустим, у вас мопед и вы ездите на нем только 3 месяца в году. Тогда коэффициент будет самым низким — 0,5. Удобно, что коэффициент достаточно гибкий и имеет шаг в месяц. Также его применяют, если нужно получить транзитную страховку для перегона автомобиля в другой регион после покупки.

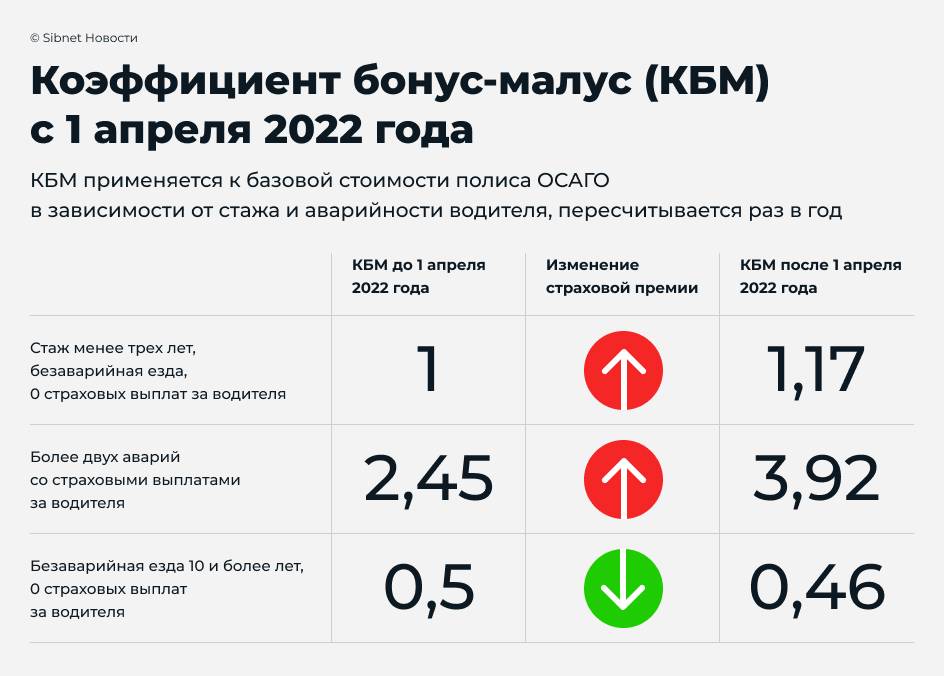

КБМ — коэффициент бонус-малус. Учитывает, как часто водитель становился виновником ДТП. Правила расчета коэффициента поменялись первого апреля 2022 года. По новым правилам, водителям с нулевым стажем будет присваиваться коэффициент 1,17, а не единица, как это было раньше. Также вырастет значение коэффициента для тех, кто часто совершает аварии. А вот если водить аккуратно и не попадать в ДТП, то ОСАГО будет стоить дешево: значение коэффициента можно снизить до 0,46.

Подорожание ОСАГО в 2022 и 2023 году

По словам специалиста, в прошлом году тарифы на полис ОСАГО поднимались в три этапа: на 26% в апреле, еще на 26% в сентябре и на 5% в декабре. Таким образом, минимальная базовая ставка выросла с 2 500 до 5 920 рублей. При этом на такую сумму могут рассчитывать прилежные водители, которые пользуются услугами страхования в одной и той же компании, вовремя платят штрафы и не попадают в ДТП. У новичков или нарушителей базовая ставка может составить максимальные 7 535 рублей.

Будут ли продолжать расти цены на страховку

в 2023 году на данный момент неизвестно. Однако автомобилисты предлагают не учитывать износ машины при выплате денежных средств за ущерб, понесенный в ДТП. Так водители смогут получить сумму, которую точно хватит на починку авто, что на данный момент, большая редкость. Однако, по мнению Екатерины Исаевой, это сразу же увеличит тарифы по ОСАГО.

Полисы ОСАГО подорожают в 2023 году из-за роста цен на запчасти

ОСАГО подорожает на 48%. На сколько увеличится стоимость полиса уже в 2023 году по регионам? СНН-С какой Новости Начать?

И именно они влияют на то, какой будет стоимость ОСАГО в 2023 году. Впрочем, самое тяжелое для автовладельцев изменение это второй и самый масштабный за всю историю автогражданки тотальный пересмотр коэффициентов, присваиваемых каждому субъекту РФ их умножают на базовый тариф для расчета цены полиса. Причиной, в первую очередь, станет отсутствие диагностических карт, из-за проблем с прохождением ТО. Мало кто из операторов стремится уже сейчас получить аккредитацию по новым правилам, жалея средств и надеясь на очередной перенос сроков. И в октябре это приведет к огромным очередям в аккредитованные пункты. Так, максимально региональные коэффициенты вырастут в небольших городах, населенных пунктах.

Увеличится ли стоимость полиса ОСАГО

В настоящее время объективных предпосылок для увеличения стоимости ОСАГО в 2023 году нет. Экономические прогнозы говорят, что финансовый рынок находится, и будет находиться, в стабильном состоянии. Уровень инфляции не должен превысить ожиданий. Поэтому повышать стоимость полисов ни у правительства, ни у компаний оснований нет.

Другое дело – вопрос подорожания услуги для отдельных категорий участников дорожного движения. Самые свежие новости об изменениях в ОСАГО в 2023 году касаются автострахования для такси. Подорожает ли ОСАГО для таксистов в 2023 году, обсуждают Минфин, Центробанк и участники рынка.

Страховщики предлагают поднять ставку сразу на 60%. По их словам, сегодняшние расценки не покрывают расходов из-за слишком частого участия таксистов в авариях. Согласно статистике, в ДТП участвует каждое третье такси. У простых автолюбителей этот показатель находится на уровне 4,3%. И хотя, в 2022 году, наемным перевозчикам уже повышали стоимость полиса на 30%, этого явно недостаточно, чтобы выплат хватило на всех.

Как решится вопрос с таксистами, пока не ясно. Поэтому рассмотрим определение стоимости автостраховки, исходя из факторов, которые точно будут учитываться в 2023году.

Подорожание ОСАГО в 2022 году: последние новости

В сетевом издании могут быть использованы материалы интернет-ресурсов Facebook и Instagram, владельцем которых является компания Meta Platforms Inc., запрещённая на территории Российской Федерации как экстремистская. «Территориальные коэффициенты корректировались с учетом сложившейся убыточности и актуальных оценок по каждой территории. Где-то коэффициент был понижен, где-то повышен. С учетом проведенного Банком России анализа также пересмотрены коэффициенты в зависимости от возраста и стажа водителя, а также коэффициенты за аварийность (бонус-малус)», — сообщили в пресс-службе банка.

Чем ещё полезен «Кредитный потенциал»

Кредитный потенциал может пригодиться в разных ситуациях. Например, если нужно:

1.

Взять новый кредит, хотя старый ещё не выплатили

Дополнительный кредит увеличит вашу долговую нагрузку. Поэтому вам сначала нужно будет рассчитать ежемесячный платёж.

Например

Вам нужен кредит на 150 000 рублей. По действующему кредиту вы выплачиваете 15 000 рублей в месяц. Ваш доход — 70 000 рублей в месяц, а ежемесячные расходы, включая обязательные платежи, — 35 000 рублей.

В остатке у вас остаётся свободных 20 000 рублей в месяц, значит, ежемесячный платёж по новому кредиту должен быть не более 10 000 рублей в месяц.

Затем нужно будет решить, что выгодней

Оформить рассрочку или потребкредит? А может, лучше подойдёт кредитная карта? Чтобы разобраться, вам нужно будет изучить условия по всем банковским предложениям, выбрать оптимальный и подать заявку. Но может получиться, что банк не одобрит заявку или одобрит не 150 000 ₽, а всего 50 000 ₽, а вы потратили время на поиск подходящего варианта.

С «Кредитным потенциалом» всё гораздо проще

Вы указываете свой доход, адрес и контактный телефон и через две минуты получаете варианты кредитных предложений с суммой, которую вам могут одобрить, и условиями по каждому кредитному продукту.

Узнать условияУзнайте, какой кредит вам подходит

2.

Узнать точную сумму для одобрения кредита

Допустим, вам на покупку машины не хватает полмиллиона рублей. Если вы подадите заявку на 500 000 ₽, то есть вероятность, что банк вам откажет, так как максимальная сумма для одобрения, например, будет 450 000 ₽. Подать следующую заявку вы сможете не раньше чем через месяц — придётся отложить покупку или искать другие способы получить деньги.

«Кредитный потенциал» рассчитает максимальную сумму, которую банк может одобрить, исходя из разных факторов, например вашей кредитной истории и финансовых возможностей.

Вы сможете подать заявку именно на эту сумму и с большой долей вероятности получите одобрение

3.

Определить комфортную сумму ежемесячного платежа

Так как заранее вы не знаете, какую сумму, по какой ставке и на какой срок вам может одобрить банк, вы не можете и узнать сумму ежемесячного платежа

А это важно знать, чтобы правильно рассчитать нагрузку на свой бюджет

«Кредитный потенциал» не только подберёт возможно подходящие варианты кредитных продуктов, но и покажет сумму ежемесячного платежа — эта функция есть внутри каждого продукта. Например, вы хотите узнать, сколько надо будет ежемесячно платить по кредитной карте при лимите миллион рублей. Заходите в раздел «Кредитная карта», устанавливаете лимит, и «Кредитный потенциал» сразу рассчитывает ежемесячный платёж.

С этой функцией вам будет легче сравнить варианты и выбрать самый выгодный для себя кредит

4.

Выяснить, почему банки отказывают в кредите

Иногда бывает, что вы выплатили кредит или закрыли кредитную карту, а информация об этом в бюро кредитных историй ещё не обновилась — по документам у вас всё ещё есть действующий кредит. Поэтому банки могут отказывать в выдаче нового кредита.

«Кредитный потенциал» поможет разобраться — он показывает ваши кредиты и кредитные карты во всех банках, не только в Сбере. Если вы видите, что информация о закрытии кредита ещё не обновилась, — лучше подождать. Или сделать запрос лично в бюро кредитных историй, чтобы они обновили информацию. После того как этот кредит будет официально считаться погашенным, вы сможете получить новый кредит.

Узнать свою нагрузкуУзнать свою долговую нагрузку

Штраф за отсутствие полиса

Если у водителя нет полиса ОСАГО, то сотрудник ГИБДД выпишет штраф на 800 рублей. Такой же штраф будет, если полис есть, но водитель в него не вписан. Допустим, хозяин машины муж, и полис ОСАГО выписан только на его имя. Если за рулем была жена, и ее остановил сотрудник ГИБДД — будет штраф, даже если у жены есть своя машина и полис ОСАГО. Главное — это сочетание «конкретный водитель+конкретный автомобиль».

Проверить штрафы по номеру автомобиля и оплатить их онлайн можно на «Автокоде». Отчет об оплате сразу будет отправлен в ГИБДД, а на почтовый ящик пользователь получит подтверждающую квитанцию. Помните, что оплатить штрафы ГИБДД можно со скидкой 50% в первые двадцать дней с момента выписки штрафа.

Самое неприятное — это если у водителя нет полиса ОСАГО, и он стал виновником ДТП. В таком случае придется оплачивать все самостоятельно.

Потерпевшему в таком ДТП тоже будет сложно, если виновник уклонится от оплаты: придется идти в суд. Чтобы избежать этого, автовладельцы покупают страховку от виновника без ОСАГО. То есть если у виновника ДТП нет ОСАГО или полис поддельный, то пострадавшему заплатит страховая, в которой он купил полис. Но это дополнительная страховка, и ее покупают по желанию.

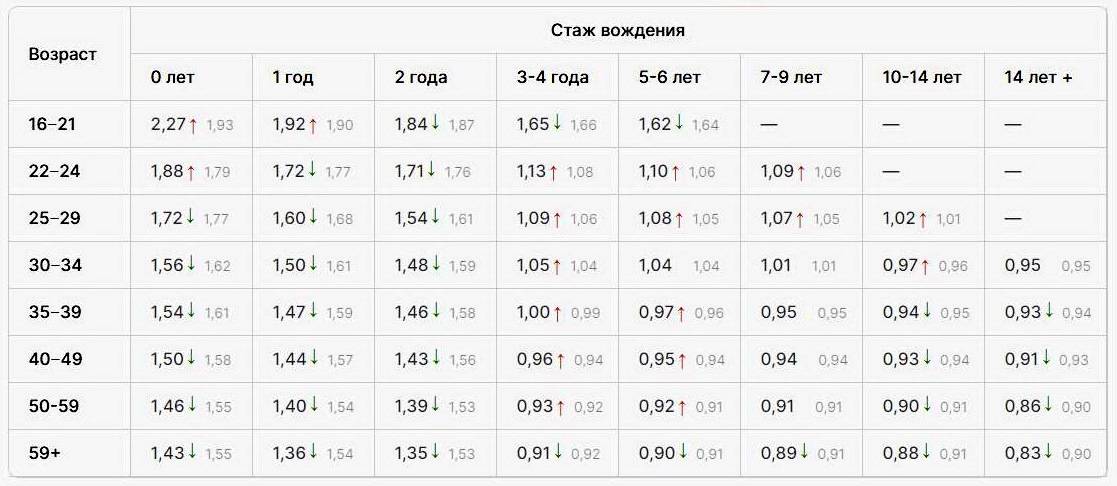

Коэффициент возраст-стаж

Данный коэффициент определяет страховые тарифы с учетом того, сколько лет водителю, и насколько долгий водительский стаж он имеет. Как уже упоминалось, с 9 января количество ступеней увеличилось с 4 до 58.

Таблица

| № | Стаж, лет\Возраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | 14+ | |

| 1 | 16 — 21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22 — 24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25 — 29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30 — 34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35 — 39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40 — 49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50 — 59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Если машина зарегистрирована в другой стране и временно применяется в РФ, то КВС определяется в таких размерах:

- 1,7 – для автомобиля, принадлежащего физлицу;

- 1 – для машины, которая является собственностью юрлица.

Коэффициент наличия прицепа

КПр определяется в зависимости от того, есть ли в договоре информация, дающая возможность эксплуатировать машину вместе с прицепом к ней.

Таблица

| № | Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент КПр |

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,4 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

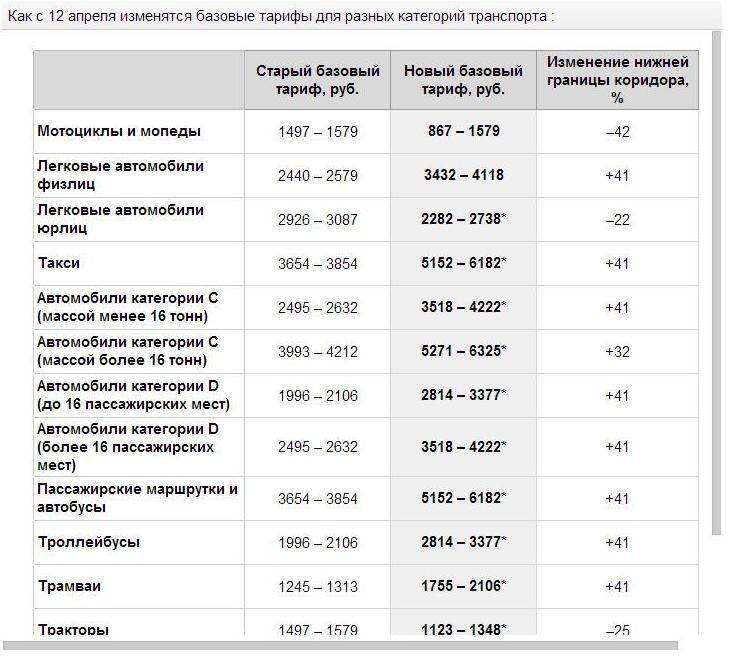

ОСАГО в 2023 году: изменение условий автострахования, насколько подорожает страховка

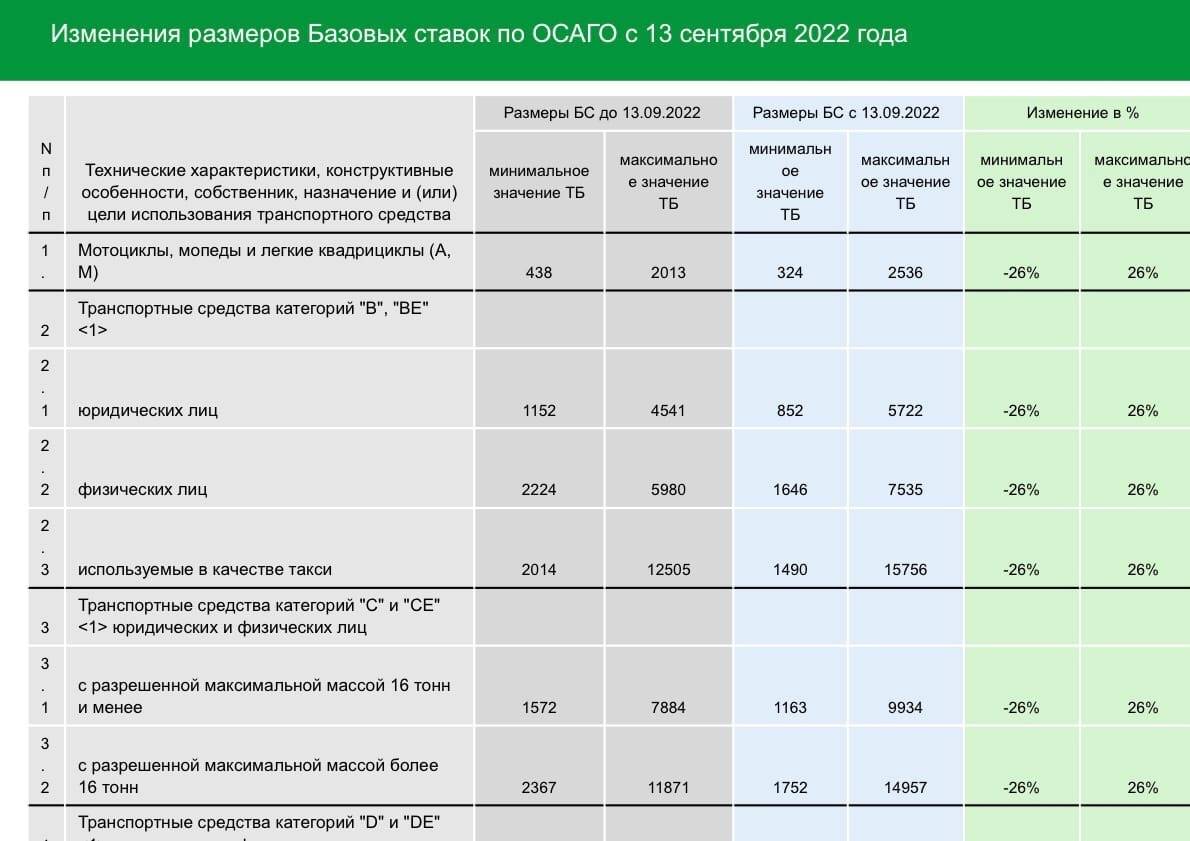

Под самый конец уходящего года Центробанк России утвердил свое указание об изменении страховых тарифов. С 9 января 2023 года тарифный коридор ОСАГО расширяется на 10%: с 2476-5492 руб. до 2224-5980 руб. Напомним, что по нижней границе коридора в России не продает полисы ни одна страховая компания, так что фактически речь идет о повышении базовой ставки. Базовые ставки изменены для каждой категории транспортных средств. Они представляют собой коридор цен, страховая компания может по своему усмотрению выбрать наиболее подходящее для себя значение. Обычно организации указывают самый высокий показатель или близкий к нему.

Новые правила техосмотра

С начала 2022 года техосмотр транспортного средства является необязательным. Владельцам личных автомобилей и мотоциклов данную процедуру можно не проводить.

Но документ можно понадобиться в следующих случаях:

- Если вы продаете транспортное средство, которому более 4 лет. Документ требуется, если вам нужно провести регистрацию в ГИБДД.

- Если у вас авто, которое используется компаниями в коммерческих целях, то технический осмотр проводить нужно обязательно.

- Требуется для грузовых автомобилей, пассажирских, специального автотранспорта.

Почему отменили обязательное получение техосмотра? Изначально меры хотели даже ужесточить. Но позже власти решили, что владельцы транспортных средств тратят много сил, денег и времени на получение документа.

При том, что проверка осуществляется не всегда по нормам. Еще одна особенность – это недостаточное количество пунктов технического осмотра. Особенно эта проблем остро стояла в регионах.

Увеличится ли стоимость страхового полиса в 2023 году?

Изменения ОСАГО в 2023 году коснутся не всех водителей. Тех, кто управляет легковым автомобилем, ждут расширения установленных, базовых тарифов почти на 10 процентов (как вниз, так и вверх). Общественный транспорт (маршрутные такси, троллейбусы, трамваи) также ждут изменения.

Базовые тарифы изменяться 4,9 процентов

Обратите внимание, что это изменение также ждет и компании, которые занимаются нерегулярными перевозками. Тарифы для специализированного транспорта, такси могут измениться почти на 30 процентов

То есть, водителями легковых авто, чтобы определить страховой коридор, нужно от базовой суммы, которая определяется массой факторов, вычесть или прибавить 10 процентов. А вот таксистам нужно внести изменения на 30 процентов.

Изменения также будут связаны и другими факторами:

- если водитель имеет большой опыт, то будет действовать дополнительная скидка на автострахование в 8 процентов;

- те, кто ни разу не попадал в ДТП и ездит аккуратно, будет скидка 6 процентов;

- автострахование 2023 неопытным водителям теперь будет дороже – чем меньше стаж, тем выше стоимость.

По новым расчетам, если водитель попал в аварию за 365 дней более, чем три раза, стоимость обязательного автострахования теперь будет повышаться. Повышение будет почти в 4 раза. Если водитель ездит аккуратно и не попадает в ДТП, то можно ждать уже скидку не в 50 процентов, а в 54.

Как снизить стоимость страховки

Чтобы снизить стоимость полиса ОСАГО, постарайтесь задействовать те коэффициенты, на которые можно повлиять. Например, купить машину меньшей мощности, оформить постоянную регистрацию в небольшом областном городе. Не выбирайте неограниченную страховку: даже если водитель молодой и без стажа, это будет выгоднее, чем повышенный коэффициент за неограниченное число водителей.

Так как у каждой страховой компании свои правила и расценки, вы можете сравнить цены на полисы при помощи сервиса Автокод ОСАГО. Достаточно ввести госномер автомобиля — и вы увидите все актуальные предложения и сможете выбрать подходящий вам вариант.

Каждый водитель может самостоятельно рассчитать, сколько стоит ОСАГО в 2023 году с учетом новых правил. Советуем при расчете опираться на самое высокое значение базового тарифа, так как неизвестно, сделает ли вам страховая компания скидку на него, и в каком размере.

Базовые тарифы ОСАГО по страховым компаниям

Диапазон базовых ставок для легковых автомобилей категории В в ведущих страховых компаниях выглядит следующим образом:

- АльфаСтрахование от 3777 до 5042 рублей;

- ВСК страхование от 3706 до 5942 рублей;

- Зетта Страхование от 3700 до 5942 рублей;

- ИНГОССТРАХ от 3650 до 5942 рублей;

- МАКС от 3706 до 5942 рублей;

- Абсолют Страхование от 3055 до 6280 рублей;

- ОСК от 2800 до 6150 рублей;

- Группа Ренессанс Страхование от 3800 до 5942 рублей;

- РЕСО от 3775 до 5942 рублей;

- РОСГОССТРАХ от 4100 до 5118 рублей;

- СОГАЗ от 3912 до 5942 рублей;

- Согласие от 3700 до 5942 рублей;

- Тинькофф Страхование от 3640 до 5942 рублей;

- Группа страховых компаний Югория от 3506 до 5942 рублей.

Базовые ставки по ОСАГО с 9 января 2023 года

Тут все довольно просто. Страховщик устанавливает базовые тарифы в пределах минимума и максимума сам. Принцип, по которому это делается, остается неизвестным. Скорее всего. Учитывается марка и возраст автомобиля, регион, а также страховая история автовладельца.

На практике за такое короткое время (с 9 января текущего года), к примеру, для легковых машин категории В, принадлежащих физлицам, используется максимальная величина в 4 942 рубля. Этот вывод сделан экспериментальным путем, а именно при попытках купить электронный полис ОСАГО в ряде популярных страховых компаний. Теперь стоит рассмотреть базовые тарифы.

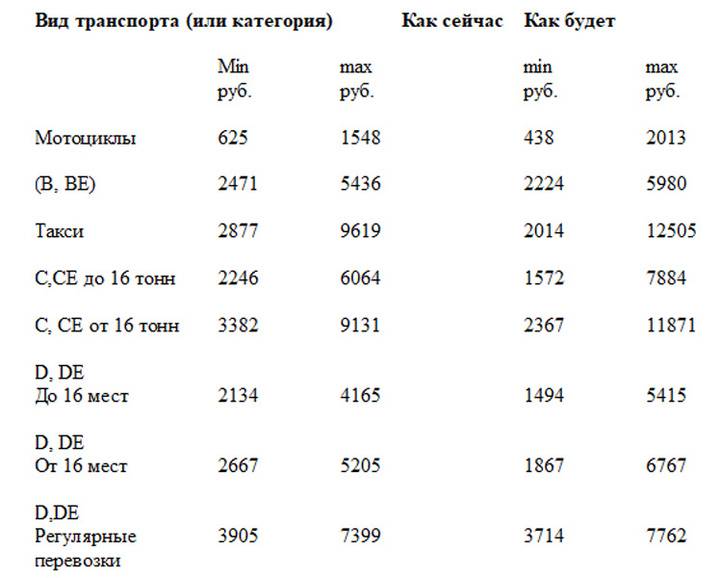

Таблица базовых ставок 2023 по категориям ТС

| № | Тип (категория) и назначение транспортного средства | Базовая ставка страхового тарифа (рублей) | |

| Минимальное значение ТБ | Максимальное значение ТБ | ||

| 1. | Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «A», «M») | 694 | 1 407 |

| 2. | Транспортные средства категории «B», «BE» | ||

| 2.1 | юридических лиц | 2 058 | 2 911 |

| 2.2 | физических лиц, индивидуальных предпринимателей | 2 746 | 4 942 |

| 2.3 | используемые в качестве такси | 4 110 | 7 399 |

| 3. | Транспортные средства категорий «C» и «CE» | ||

| 3.1 | с разрешенной максимальной массой до 16 т. | 2 807 | 5 053 |

| 3.2 | с разрешенной максимальной массой более 16 т. | 4 227 | 7 609 |

| 4. | Транспортные средства категорий «D» и «DE» | ||

| 4.1 | с числом пассажирских мест до 16 | 2 246 | 4 044 |

| 4.2 | с числом пассажирских мест более 16 | 2 807 | 5 053 |

| 4.3 | используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 4 110 | 7 399 |

| 5. | Троллейбусы (транспортные средства категории «Tb») | 2 246 | 4 044 |

| 6. | Трамваи (транспортные средства категории «Tm») | 1 401 | 2 521 |

| 7. | Тракторы, самоходные дорожно-строительные и иные машины, за исключением транспортных средств, не имеющих колесных движителей | 899 | 1 895 |

Для определения категории транспортного средства применяются данные, отмеченные в документе о его регистрации. Это может быть паспорт ТС, свидетельство о регистрации, техпаспорт, технический талон

Принимается во внимание также та информация, которую указал страхователь, заключая договор

Что такое ОСАГО

ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности». Страхование работает так: вы покупаете полис у страховой компании. Если случается ДТП, то ущерб пострадавшему покрывает страховая компания.

Полис ОСАГО должен быть у каждого водителя. Иначе — штраф.

Раньше, если водитель становился виновником ДТП, то он должен был выплачивать пострадавшему стоимость ремонта самостоятельно. Иногда у виновников не было денег, поэтому они влезали в долги или уклонялись от выплат. После введения Федерального закона об ОСАГО ситуация с невыплатами улучшилась, так как виновнику ДТП уже не нужно самостоятельно оплачивать пострадавшему стоимость ремонта, за это отвечает страховая компания.

Коэффициенты ОСАГО с 9 января 2023 года

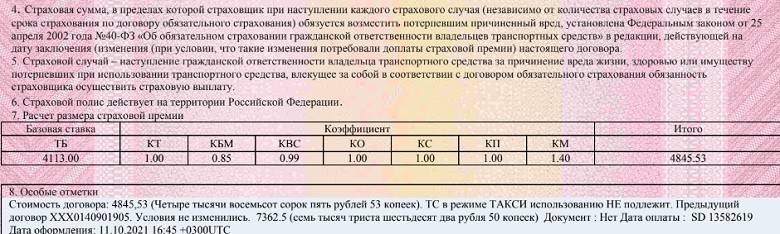

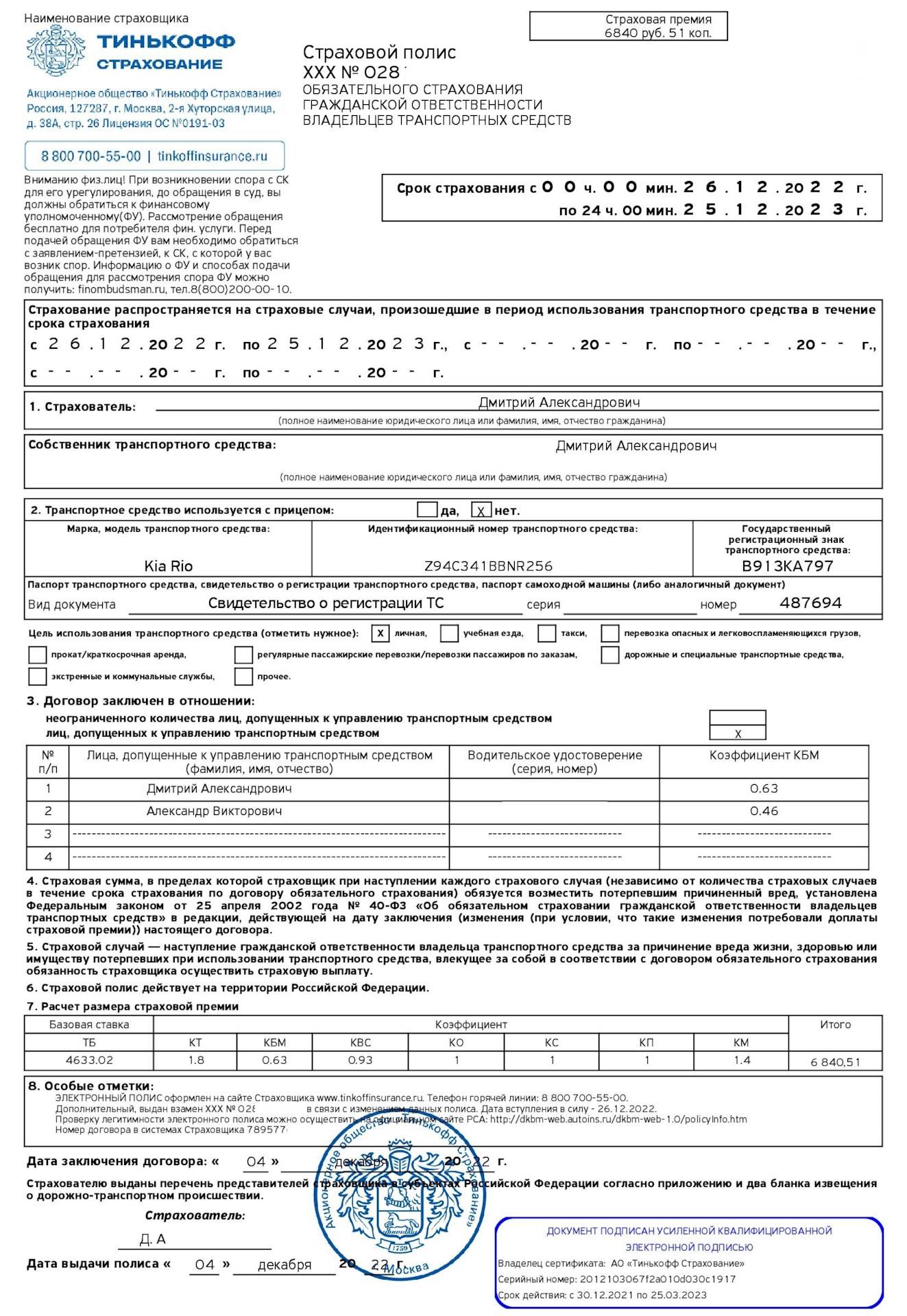

Величина страховой премии, которая подлежит уплате в соответствии с договором (цена полиса) рассчитывается посредством умножения разных коэффициентов. К примеру, если брать машины из категорий В и ВЕ, то цена страховки будет включать такие составляющие:

- Базовый тариф (ТБ).

- Территориальный коэффициент (КТ). Определяется с учетом региона, в котором преимущественно используется машина.

- Коэффициент бонус-малус (КБМ). Этот коэффициент учитываетналичие либо отсутствие страховых выплат, произведенных страховыми компаниями ранее.

- Коэффициент возраст-стаж (КВС). Коэффициент, определяющийся с учетом возрастаи стажа водителя.

- Ограничивающий коэффициент (КО). Определяется с учетом наличия данных о количестве водителей, которые могут управлять машиной.

- Коэффициент мощности двигателя (КМ). Считается с учетом мощностидвигателя машины.

- Коэффициент сезонности (КС). Учитывает сезонность эксплуатации ТС.

- Коэффициент нарушений (КН).

Изменения в тарифах в 2023

В 2023 году планируют ввести изменения в тарифы ОСАГО. Основная задача – это либерализация полиса. То есть, власти хотят отказаться от государственного регулирования цен на обязательное автострахование. Либерализовать коэффициенты – означает повысить добровольные коэффициент. Делать это будут поэтапно.

На данный момент тарифы и коэффициенты полностью регулирует Центральный Банк России. Но переход на курс либерализации даст возможность страховым компаниям самостоятельно устанавливать КБМ (коэффициент бонус-малус), который отображает, попадал ли водитель в аварии, стаж вождения и так далее.

Еще одно изменение в ОСАГО в 2023 году – это страховой коридор. Его планируют расширить. Центральный Банк планирует изменить страховой коридор. Он может быть на 20 процентов быть выше или ниже. Система бонус-малус будет реформирована. Планируется изменить тарифы «возраст-стаж».

Начало либерализации припадет на начало 2023 года. При этом внедрять эту систему планируют в небольших городах, так как именно там в первую очередь нужно понизить стоимость обязательного автострахования.