Почему нельзя покупать кредитный автомобиль?

Авто, которое находится или находилось в кредите, покупать можно. Но в этом процессе обязательным участником сделки будет банк. О процедуре покупки машины в кредите поговорим ниже. Если вы просто переоформите машину, на которую наложен арест, купите ее по доверенности или просто посредством передачи техпаспорта, проблем с автомобилем избежать не выйдет. Среди неприятностей, которые могут поджидать вас в данном случае, самые распространенные варианты проблем следующие:

- после переоформления авто или скрытой формы продажи вы обнаружите, что машина вам на самом деле не принадлежит;

- скрытые формы сделки вовсе не учитываются при рассмотрении дела в суде, юридическим собственником машины остается бывший владелец;

- вернуть деньги или требовать возмещения у вас не выйдет, все сделки проходят только на ваш страх и риск;

- при нетщательной проверке можно купить авто, которое находится в скрытом аресте, банк у вас его может отобрать в любой момент с помощью суда;

- прецеденты рассмотрения таких дел в судебных инстанциях не слишком радуют владельцев автомобилей с юридическими проблемами;

- хоть на вас и не переложат ответственность за кредит, но машины можно вполне лишиться с такими проблемами.

Стоит заметить, что в большинстве ситуаций суды принимают решения в пользу банковских организаций. Это важный момент, который может стать лишним поводом тщательной проверки машины перед покупкой. Если у вас возникли сомнения по поводу юридической чистоты машины, можно вполне обратиться к юристу, который проведет полную проверку истории автомобиля с помощью указанных выше и других профессиональных инструментов. Это поможет получить полную уверенность в чистоте приобретаемого транспорта.

Если ПТС в банке

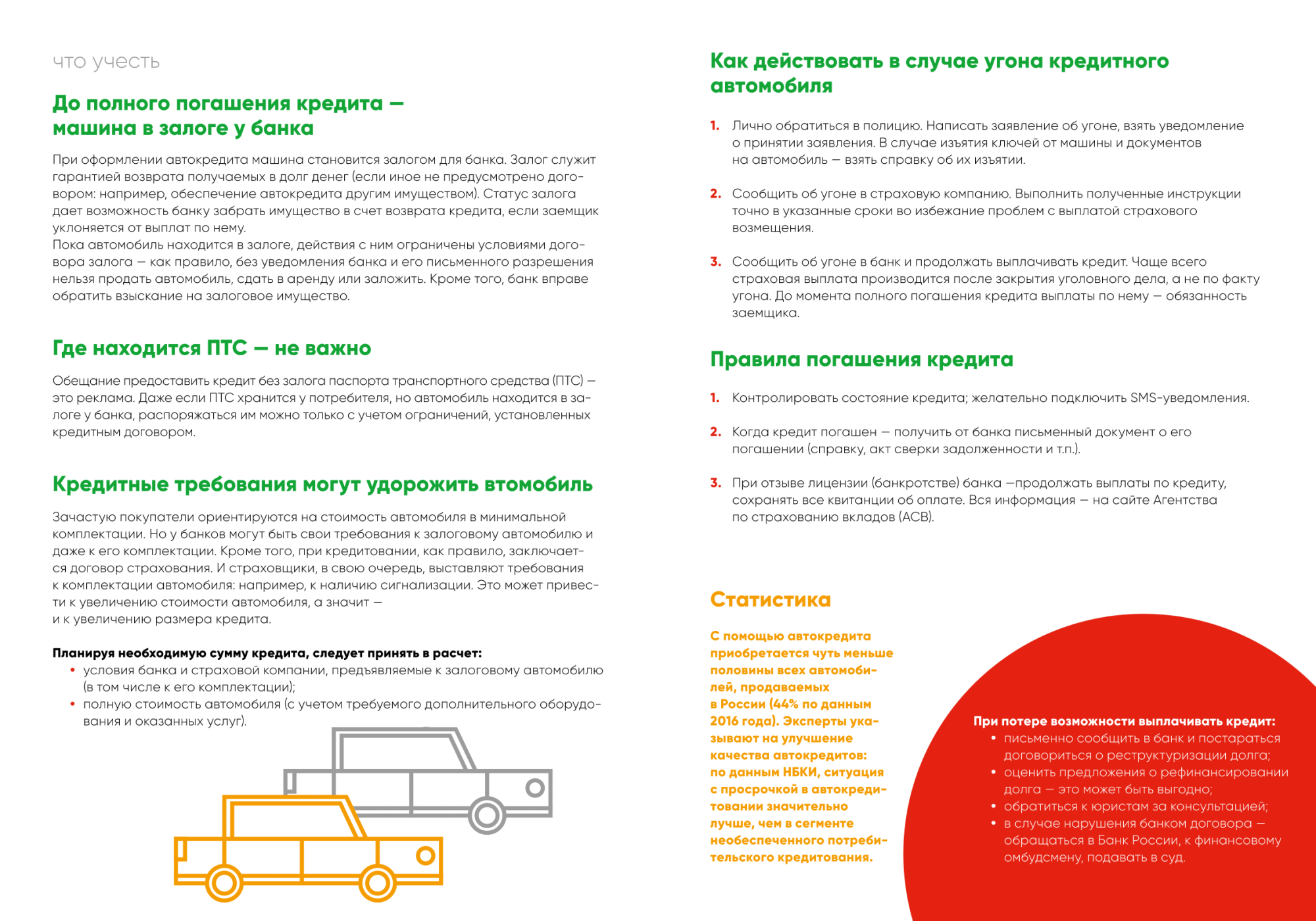

Банки, предоставляя авто-кредиты, забирают то, что является гарантом того, что машина никуда не денется. Это и логично — заниматель должен быть уверен в том, что деньги ему вернут, а в том случае, если человек решить нарушить договор — необходимо иметь на него какие-то рычаги давления.

Таким образом, до момента погашения кредита, ПТСка может лежать в надежных сейфах представительства банка. Но как продать кредитную машину без ПТС, если технический паспорт — это самый важный документ на машину?

- Уведомляете банк о своих намерениях продать машину — пишете заявление в свободной форме (если иного варианта не предусмотрено), заверяете подписью, ставите дату и отдаете сотруднику.

- Спустя некоторое время банк должен оповестить вас о принятом решении. Третьего варианта здесь не дано — либо да, либо нет.

- Теперь банк предложит вам выбрать, каким способом вы собираетесь осуществлять продажу автомобиля. Несмотря на довольно невыгодную процедуру продажи через салон, в данном случае, возможно, самым правильным будет обратиться именно к специалистам. Потому как покупка кредитного авто — огромный риск для покупателя, и связываться с потенциальными проблемами мало кто захочет.

- Можете приступать к продаже, любым удобным для вас способом.

Всего существует два варианта продажи заложенной машины.

- Первый вариант подойдет, скорее, для знакомых между собой лично продавца и покупателя, потому как гарантий дает не так уж и много. Дело в том, что вы можете оформить доверенность, заверенную у нотариуса. Происходит процедура покупки так: покупатель вносит сумму в банк, а остаток от общей суммы — отдает вам. Однако, следует иметь в виду, что после внесения суммы в банк, там не просто может не остаться лишних денег, так еще и будет недоставать;

- Надежный вариант — это снова обратиться в банк. Все процедуры, осуществленные там, можно назвать официальными (конечно, только в том случае, если речь о лицензированном банке, а не о «шарашкиной конторе», которые работают в киосках). Таким образом, у продавца и покупателя есть возможность рокировки: заменить плательщика. То есть оформить покупателя как нового клиента банка, который теперь должен будет ежемесячно вносить средства на счет банка. В это время с продавца снимается любая ответственность, его кредитной истории ничто не угрожает, и встречи с коллекторами не состоится. Плюс такого способа заключается в том, что оба человека, участвующих в сделке, могут задать все интересующие их вопросы независимому лицу, которому не имеет никакого смысла темнить или что-то недоговаривать.

Почему продажа залога по кредиту неблагоприятно влияет на кредитный рейтинг

Как можно понять, если заемщику захочется продать предмет залога, у него есть для этого масса возможностей, вплоть до специально созданных сервисов. Однако лучше будет все-таки сперва хорошо подумать, прежде чем реализовать любой из описанных способов.

Дело в том, что продавать любой залог — жилье или автомашину — до погашения кредита никто из специалистов не советует.

Почти все такие схемы предусматривают досрочное погашение кредита. А это значит, что вы не пройдете полного цикла погашения, значительно опередите график платежей и потому не получите максимально возможного повышения своего персонального кредитного рейтинга.

Скажем, если автокредит выдан на три года, а машину вы продали через год, то ваш кредитный рейтинг поднимется всего на 50–70 баллов, тогда как если бы кредит был погашен через три года, он мог увеличиться на 100–150 баллов. А высокий ПКР от 700 баллов позволяет рассчитывать на самые привлекательные условия по кредитам. В том числе ипотечным или авто.

Потому проверьте свой ПКРна сайте Национального бюро кредитных историй — это бесплатно — и подумайте, выгодно ли вам будет продавать свою квартиру или машину.

Это не позволит расти вашему персональному кредитному рейтингу. А иногда даже снизит его, если у вас были просрочки по автокредиту и банку экстренно пришлось искать покупателя на залоговый автомобиль. К тому же в таком случае вы остаетесь без квартиры или авто, которые купили в кредит. Так что прежде продавать машину в залоге у банка, стоит тщательно изучить свою кредитную историю.

Кто продает и откуда берутся выгодные варианты?

Экономическая нестабильность физического лица может быть вызвана множеством причин. Основная их масса имеет личный характер:

- потеря работы;

- перемены в семейной жизни, такие как развод или рождение ребенка;

- длительная болезнь или потеря трудоспособности и т.д.

Все эти жизненные обстоятельства приводят к тому, что выплата кредита для заемщика становится непосильным бременем. Автомобиль, приобретенный в кредит или ставший предметом залога по договору займа, может быть реализован. Полученные деньги при продаже машины с рук пойдут на погашение задолженности и на улучшение финансового положения продавца. Узнать о способах продажи кредитного авто можно здесь.

Кроме того, транспорт конфискуется банками при неисполнении клиентом обязательств по внесению платежей. Тогда имущество продается организацией самостоятельно для минимизации собственных убытков от предыдущей сделки. Для нового собственника такое приобретение становится выгодной покупкой, поскольку подобные автомобили имеют цену значительно ниже рыночной.

В чем разница с залоговыми машинами?

Зачастую обыватели не видят разницы между этими понятиями, и в быту термины используются как синонимы. Однако существуют принципиальная разница между кредитным автомобилем и транспортом, находящимся в залоге.

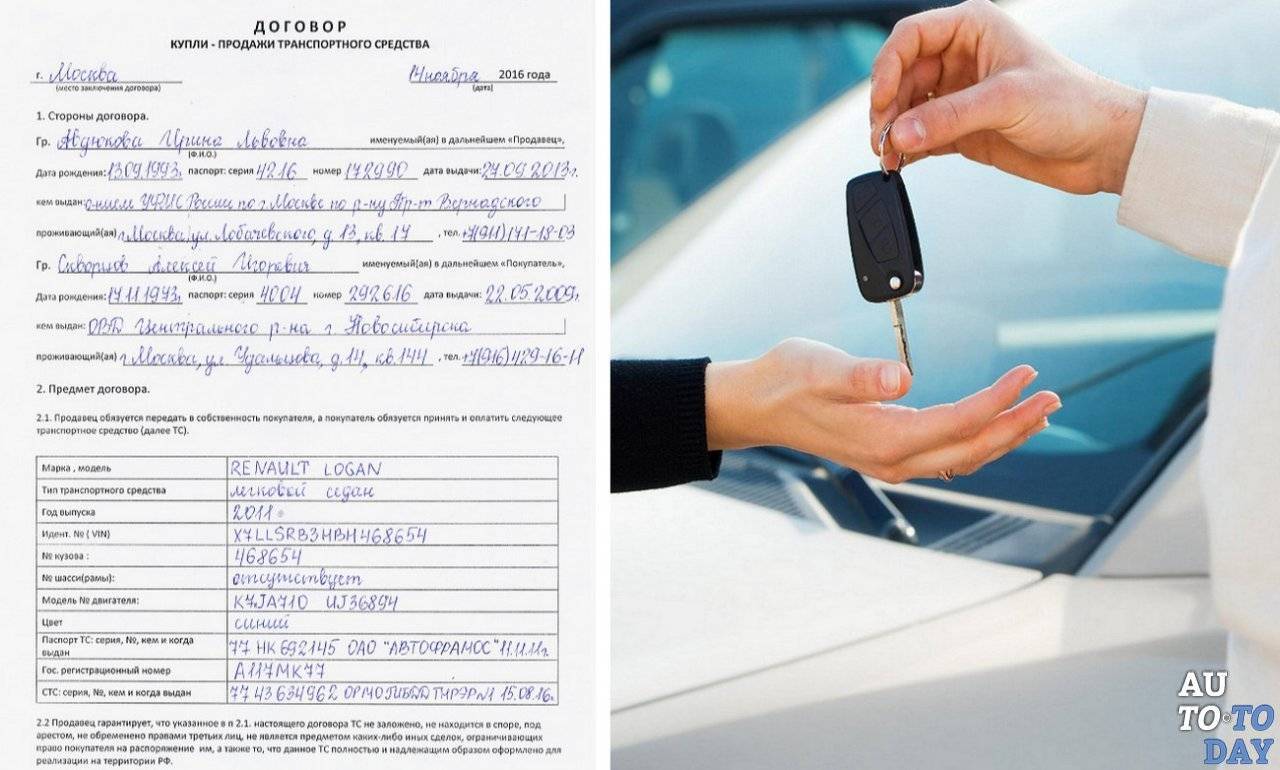

- Кредитный автомобиль – это транспортное средство, на покупку которого собственник взял кредит в банке. При этом договором не предусмотрен залог в качестве обеспечения рисков кредитора. Фактически владелец может оформить потребительский кредит и уже на полученные деньги купить средство передвижения. Оригинал ПТС в данном случае находится на руках у продавца. Ограничений на реализацию нет.

- Залоговое авто – это транспорт, на который наложено обременение. Предмет залога обеспечивает исполнение кредитором обязательств. ТС может быть приобретено по программе автокредитования или использоваться в качестве залога по иному долгу продавца.

Согласно статье 346 Гражданского Кодекса РФ, предмет залога не может отчуждаться залогодателем. То есть фактически продать ТС без участия в сделке кредитора невозможно. Однако варианты проведения продажи все же существуют. Продавец должен уведомить покупателя об ограничении на продажу. Если оригинал ПТС отсутствует у продавца, то автомобиль скорее всего в залоге.

Как и кому продать машину, купленную в кредит

Для человека, которому необходимо машину продать, автокредит – серьёзное препятствие, так как редкий покупатель согласится внести деньги за ТС, которое находится в залоге. Самостоятельная продажа машины, купленной в кредит, клиенту не всегда удаётся, поэтому банк может порекомендовать должнику дилеров, заинтересованных в приобретении подобного автомобиля.В сети встречается немало рекламных объявлений от компаний, готовых выкупить залоговую машину

Человеку, решившему продать авто в автокредите, стоит осторожно относится к таким предложениям, так как цену за машину они нередко дают минимальную и берут комиссию за оформление сделки.

Как можно продать авто, взятое в кредит

Продажа авто, взятых в кредит, при полученном у банка согласии на проведение сделки осуществляется по одной из двух схем:

- Заёмщик заключает с покупателем предварительный договор купли-продажи и берёт у него деньги для выплаты долга перед банком. После погашения ссуды новый владелец получает от банка ПТС на руки и переоформляет на себя авто.

- Для того чтобы продать машину, взятую в кредит, на имя покупателя в присутствии представителя банка оформляется генеральная доверенность на автомобиль. Покупатель передаёт продавцу деньги за машину для погашения автокредита. Банк после получения средств снимает с ТС обременение, и авто можно переоформить на нового собственника.

Если стоимость ТС превышает остаток задолженности перед банком, при продаже машины в автокредите первым платежом покупатель перечисляет банку сумму, необходимую для закрытия займа, а вторым – остаток платы за авто на счёт продавца.

Как погасить автокредит – продажа автомобиля банком

В ситуации, когда нет возможности погашать автокредит, продажа автомобиля нередко оказывается единственным вариантом уладить данную проблему. При этом заёмщику необходимо обратиться в банк до того, как последний подаст в суд исковое заявление.

Продать авто, взятое в кредит, через свой банк можно только после проведения оценки стоимости ТС. Цена авто для скорейшей его реализации нередко занижается заимодателем по согласованию с должником.Если заёмщик продал кредитный авто, кредит выплатил и не допускал при этом просрочек, в другом финучреждении ссуду ему должны впоследствии выдать без проблем. Но в случае продажи авто в автокредите приставами по решению суда, исправить кредитную историю будет невозможно.

Заёмщик, решивший доверить банку реализацию автомобиля, должен заключить с заимодателем письменное соглашение, оговаривающее, что с момента вступления их договорённости в силу финучреждение перестанет насчитывать проценты и штрафы по ссуде.

Для того чтобы продать авто в автокредите, банк размещает информацию о нём на своём сайте в разделе «Залоговое имущество» и/или на специальных торговых площадках, где проводятся интернет-аукционы. Некоторые банки могут предлагать машины дилерам, с которыми сотрудничают в вопросах автокредитования.

Пошаговая инструкция реализации ТС в кредите если ПТС в банке

Выдавая автокредит, банки стремятся максимально защитить себя. По этой причине они требуют передачу паспорта на машину на хранение до полного погашения долга. Нахождение ПТС в банке не является поводом для отказа от реализации машины, если потребность в подобном присутствует. Принцип продажи автомобиля в кредите не меняется. Все действия предстоит выполнять через банк. Гражданину предстоит составить заявление и дождаться ответа. Затем клиенту предложат варианты решения возникшей проблемы. Чаще всего банки предлагают продать машину через автосалон.

Возможен и самостоятельный поиск покупателя. Не каждый гражданин готов поверить продавцу на слово. Однако права лица, приобретающего машину, находящуюся в кредите, можно защитить. Для этого предстоит составить доверенность на покупателя. Оформление производится у нотариуса. Затем покупатель должен выполнить оплату задолженности в банках и оставшуюся часть суммы передать продавцу. Однако с точки зрения закона доверенность не гарантирует, что владелец автомобиля переоформит его на покупателя после снятия обременения. Способ подходит, если сделка заключается между родственниками, друзьями или знакомыми, в честности которых сомневаться не приходится.

Как можно продать автомобиль в кредите

Вариант 1. Можно продать кредитную машину по доверенности

Этот способ подойдет, если машина продается родственнику или близкому знакомому, так как не каждый покупатель согласится отдать деньги незнакомому человеку.

Сначала оформляется доверенность, после чего:

покупатель отдает продавцу деньги за машину;

продавец-заемщик выплачивает долг по кредиту;

банк освобождает машину от обременений и отдает ПТС продавцу;

продавец отдает ПТС покупателю, и последний может переоформить авто на себя.

Кредит может погасить и покупатель. Продавцу-заемщику он отдает разницу между стоимостью авто по сделке и долгом по автокредиту.

Вариант 2. Можно продать машину в автокредите, сменив автовладельца

Банк не возражает против переоформления договора кредита на другое лицо. Чтобы продать машину по этой схеме, нужно:

найти покупателя, заинтересованного в приобретении кредитного авто;

подать заявление в банк на переоформление кредитного договора;

дождаться, когда банк одобрит кандидатуру нового заемщика;

Вы получите разницу между стоимостью авто и суммой долга.

Банк не всегда одобряет подобные сделки. Покупатель может оказаться с плохой кредитной историей или низкой платежеспособностью. Если банк отклонит кандидатуру, придется искать другого покупателя.

Вариант 3. Банк выступает гарантом сделки

Иногда банк предлагает заключить трехсторонний договор между банком, выступающим гарантом, продавцом и покупателем. Эта сделка самая безопасная, но банк возьмет 1-3% от ее суммы за свою роль посредника. Расходы чаще всего ложатся на продавца.

Покупатель отдаст банку долг по автокредиту, а продавцу – остаток суммы за вычетом долга. Банк выдаст новому владельцу ПТС, и он без проблем перерегистрирует автомобиль.

Анна Уткина:

– Посредничество банка лучше в том случае, если владелец лишился возможности погашать кредит. Однако если средств от продажи авто не хватит для погашения оставшейся суммы задолженности по кредиту, бывшему собственнику все равно придется вносить деньги по кредитному остатку.

Вариант 4. Можно продать машину в автокредите с аукциона

Обычно с аукциона банки продают машины, по которым перестали выполняться кредитные обязательства. Банк обращается в суд, получает решение в свою пользу и, чтобы компенсировать убытки, продает залоговое авто с аукциона.

Заемщик может и сам настоять на продаже машины с аукциона из-за невозможности платить по кредиту. Но суммы, вырученной за автомобиль, может не хватить на покрытие долга по кредиту, и придется искать дополнительные средства.

Вариант 5. Погасить долг по автокредиту

Этот вариант – самый выгодный. Вы выплачиваете кредит – банк снимает все обременения, и авто можно спокойно продавать по рыночной стоимости. Где взять деньги:

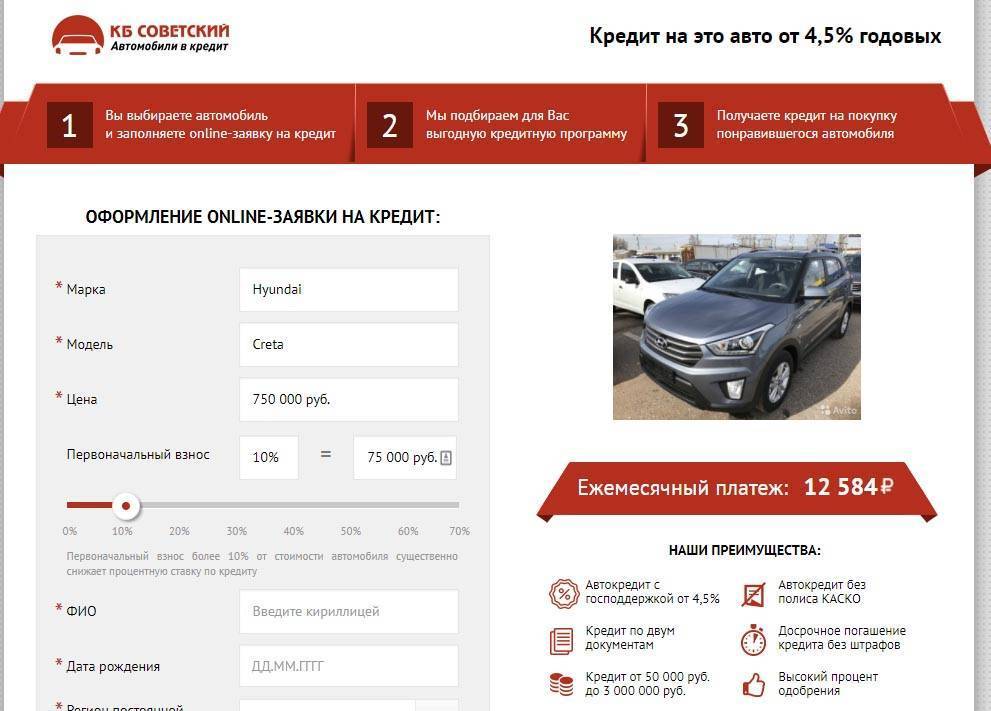

Оформить потребительский кредит в другом банке.

Рефинансировать кредит в другом банке, не оформляя залог.

Занять деньги у родных или друзей под расписку.

Если решите погасить долг досрочно, банк не станет препятствовать, но уведомите его об этом за 30 дней.

Вариант 6. Продать кредитную машину через салон по trade-in

Некоторые салоны скупают кредитные машины по программе trade-in. Для этого нужно:

пригнать машину в автосалон, чтобы специалист ее оценил;

оформить покупку новой машины;

оформить договор обмена;

оформить акт приема-передачи на первое авто.

Автосалон сам закроет долг перед банком, снимет обременения и выставит машину на продажу. Но сделка может оказаться невыгодной, так как салон установит низкую цену за авто, в сравнении с рыночной.

Анна Уткина:

– Продажа кредитного авто через дилерский центр – самый востребованный и быстрый способ. Этот вариант удобен тем, что хлопоты по поиску нового владельца автодилер берет на себя. Также автосалон берет на себя обязательства по взаимодействию с банком, в котором оформлен кредит.

Вариант 7. Можно продать машину, если она в кредите, с заменой залога

Иногда банки позволяют заменить предмет залога, то есть заложить вместо авто другое имущество или недвижимость. Это может быть дом, дача, другое транспортное средство. Но новый предмет залога:

не должен иметь обременений;

стоить столько, чтобы покрыть убытки банка, если плательщик перестанет вносить платежи по договору.

Вы продолжите выплачивать кредит, но банк может внести изменения в договор, повысив или понизив процентную ставку, размер ежемесячных платежей и сроки кредитования.

Кроме того, автомобиль и документы на него передаются только после перечисления денег на кредитный счет продавца, что растягивает оформление сделки на несколько дней.

Поэтому изучите договор кредитования, особое внимание уделив пунктам, где говорится о правилах досрочной выплаты кредита и вывода авто из-под залога

Как проверить при сделке: практические подробные рекомендации

Добросовестный продавец сообщит о наличии залога на транспортном средстве. Однако нередко покупатели попадают на удочку кредитных мошенников, которые реализуют автомобиль без уведомления о наличии обременений. Такое авто может быть изъято банком. Поэтому перед оформлением договора необходимо проверить предмет продажи по всем доступным сервисам.

Первым признаком залогового автомобиля остается отсутствие оригинала ПТС.

При покупке необходимо требовать именно его, дубликат, выданный ГИБДД и имеющий соответствующий штамп, таковым не является.

- Национальный каталог кредитных историй. С 2011 года организация предоставляет сведения об автомобилях, находящихся в базе залогового имущества. Информация передается через сервисы посредников. Оплата за проверку небольшая и составляет порядка 300 рублей. Для идентификации необходим VIN ТС.

- Реестр уведомлений о залоге движимого имущества. Проверить наличие авто в реестре можно на официальном сайте Федеральной нотариальной палаты в режиме онлайн. Для этого необходимо знать VIN авто. Информация предоставляется бесплатно.

- База ГИБДД. На официальном сайте ГИБДД хранятся сведения о наличии ограничений на ТС. Пользователю также необходим VIN номер. Услуга бесплатна.

В крайнем случае, необходимо требовать у продавца договор купли-продажи ТС в автосалоне и не стесняться обратиться за информацией к дилеру.

Подводные камни и пути их решения

Даже сделка с добросовестным продавцом, а иногда и с самим банком может иметь скрытые особенности, грозящие обернуться неприятностями для приобретателя.

- Состояние ТС. Проблема с техническим состоянием автомобиля чаще всего возникает при покупке конфиската через аукцион. Транспорт месяцами находится на спецстоянке, что негативно сказывается на его функциональности. Чтобы избежать риска приобретения автохлама, рекомендуется провести независимую техническую экспертизу до окончательного заключения договора с банком и передачи основной суммы денежных средств.

- Возможность оспаривания права собственности должником или его близкими родственниками. Если транспорт был конфискован, а бывший владелец обратился в суд, то есть риск отчуждения имущества в его пользу. Разумеется, сумма покупки взыскивается в судебном порядке, только подобные разбирательства отнимают много времени и сил.

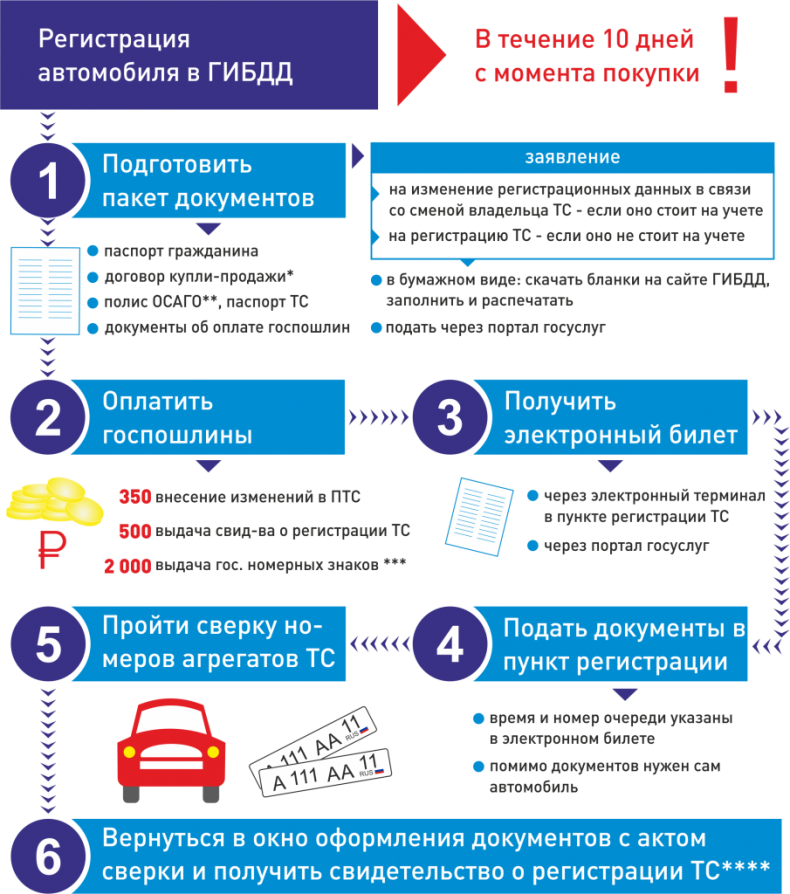

Не стоит откладывать в долгий ящик постановку на учет транспорта. Своевременная регистрация ТС поможет избежать негативных последствий при наложении на него ареста.

- Продавец может умолчать о наличии просрочек по договору кредита или о начатом исполнительном производстве. Перед покупкой необходимо уточнить этот вопрос на официальном сайте Федеральной службы судебных приставов. Можно потребовать у заемщика актуальную справку об остаточной сумме долга. Ну и, наконец, не стоит передавать всю сумму за ТС до снятия с него обременений.

Многие люди мечтают о собственном автомобиле, но накопить нужную сумму не удается. Наши эксперты подготовили статьи о существующих государственных программах на покупку ТС, в том числе «Первый автомобиль» и «Семейный автомобиль», а также узнаете, где взять средства и какой кредит выгоднее и может ли индивидуальный предприниматель взять автокредит и как его оформить.

Позиция банка как главный подводный камень

Прежде всего, стоит помнить, что проведение сделки купли-продажи без участия залогодержателя, то есть банка, находится за пределами норм гражданского законодательства.

Всегда есть риск того, что финансовая организация выступит с правом требования имущества. Кредитные договоры банков оформляются юридически грамотно, поэтому оспорить подобное требование окажется сложно.

Перед тем, как решиться на покупку, следует взвесить все “за” и “против” и поинтересоваться своевременностью и полнотой исполнения обязательств кредитора по внесению ежемесячных платежей банку.

Безусловно, покупка залогового автомобиля намного выгоднее приобретения ТС, свободного от обременения. Подобная дешевизна обусловлена в том числе и рисками покупателя. Юридически грамотный и осторожный приобретатель с легкостью минимизирует негативные варианты развития событий.

Распознаем кредитный автомобиль – главные признаки

Наверное, большинство автомобилистов и потенциальных покупателей машин знают, что можно беспрепятственно покупать автомобиль только с оригиналом ПТС. Но не стоит забывать о том, что кредит на автомобили и под залог транспортных средств дают не только банковские организации, поэтому правило проверки оригинальности ПТС действует не всегда

Тем не менее, если перед вами машина с копией ПТС, нужно уделить особое внимание ее юридической чистоте. По крайней мере, стоит отказаться от покупки по договору купли-продажи

Можно поехать с владельцем в ГИБДД и дождаться полного переоформления, а только затем провести передачу денег. Существует несколько способов проверки ареста на автомобиль:

посмотрите в ПТС, уточните количество владельцев автомобиля, а также обратите внимание на пометку «Копия»;

попросите у владельца договор купли-продажи автомобиля, в котором указано, каким способом покупалась машина;

воспользуйтесь услугами Центрального каталога кредитных историй – один раз в год можно получить информацию из него бесплатно;

пробейте автомобиль по VIN-коду – это можно сделать бесплатно на определенных сайтах или платно в некоторых конторах;

обратитесь к дилеру или в автосалон, в котором покупался автомобиль, можно договориться о предоставлении данных о способе приобретения;

попросите знакомого, который работает в банке, пробить автомобиль по базе залогового имущества – она едина для всех банков.

Такие возможности в 99% случаев помогут вам определить наличие ареста на автомобиль. Также дополнительно можно проверить авто по VIN-коду на официальном сайте ГИБДД. Здесь вы найдете много полезной информации об арестах и прочих неприятностей, в которых побывал автомобиль. Впрочем, стопроцентной гарантии ни один из способов вам не предоставит. Так что определенная доля риска присутствует в любой сделке приобретения подержанной машины. Многие считают, что переоформление в ГИБДД в присутствии владельца – лучший способ узнать обо всех грехах машины. На самом деле, бывали случаи, когда уже переоформленный автомобиль банк начинал разыскивать и пытаться изъять по причине неоплаченного кредита.

Подводим итоги

В наше время кредит на авто является популярным способом покупки собственного транспорта. Нередко оказывается так, что владельцы кредитных автомобилей после года-двух платежей готовы даром отдать машину, только бы избавиться от навязчивых требований банка. В этом и есть основная выгода в покупке кредитной машины. Вы можете отдать предпочтение такому авто, но стоит провести все необходимые проверки. Банк с удовольствием выполнит реструктуризацию кредита и переведет его на вас или позволит погасить долг досрочно (при наличии такого пункта в кредитном договоре). Так что возможности покупки кредитной машины в легальном поле присутствуют.