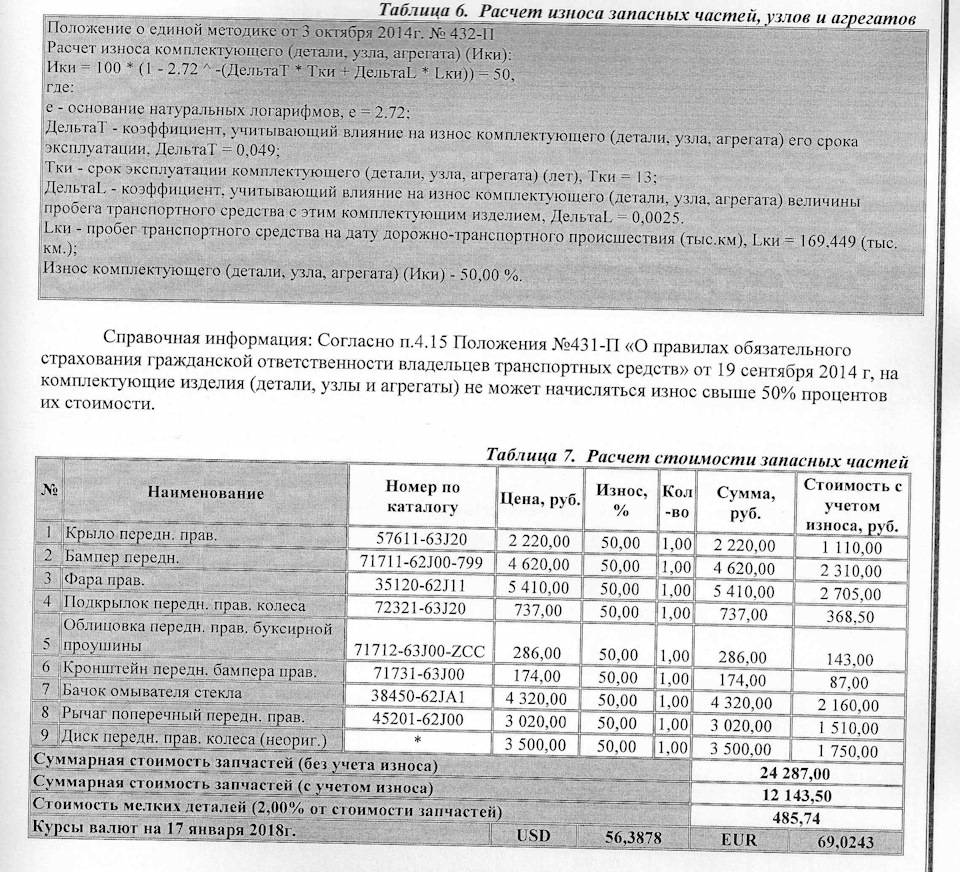

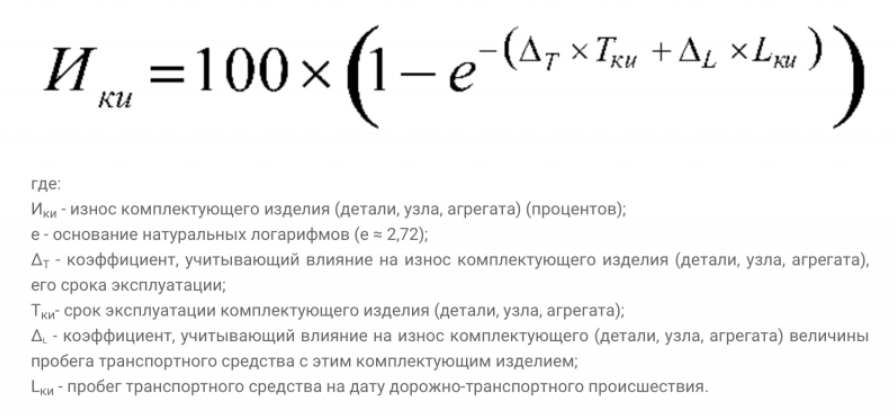

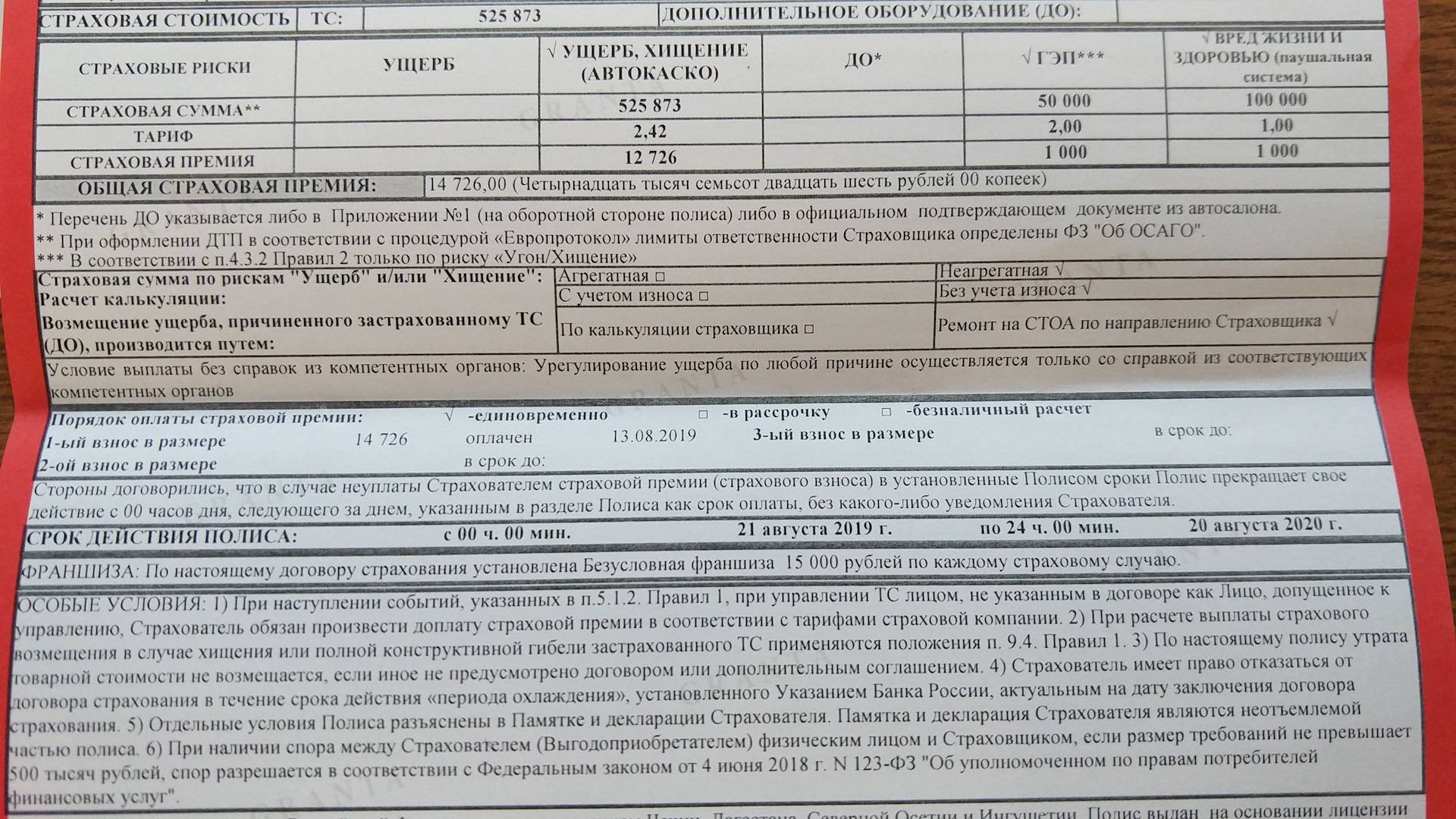

Методика и формула расчета

Законодательно предусмотрено наличие специального метода расчета износа автомобиля.

Применяется следующая формула:

- ИКИ – износ детали, механизма, части авто.

- е – 2,72 (основание натуральных логарифмов).

- ΔT – коэффициент, который учитывает воздействие на износ элемента общей длительности его использования.

- ТКИ – длительность использования изношенного элемента.

- ΔL – коэффициент, который учитывает воздействие на износ элемента общего показателя пробега автомобиля с этим элементом.

- LКИ – общий пробег автомобиля к моменту автомобильной аварии.

Размеры коэффициентов ∆T и ∆L для разных моделей и типов автомобилей отражены в приложении 5 ФЗ №40.

В качестве примера возьмем автомобиль Honda 2010 года выпуска, который попал в ДТП в 2019 году, имея при этом пробег в 100 000 км. В результате использования приведённой выше формуле фактический износ такого авто – 49,89%.

На специализированных сайтах можно воспользоваться калькуляторами амортизации, чтобы самостоятельно рассчитать размер полагающейся выплаты за повреждённый автомобиль по ОСАГО

Важно понимать, что в таких калькуляторах расчет примерный, но итоговые результаты не должны сильно отличаться от тех, которые будут представлены экспертной организацией

Могут ли быть добавлены в формулу дополнительные коэффициенты

Да, страховые компании и экспертные организации, работающими с ними, часто добавляют в формулу расчета износа дополнительные коэффициенты, которые еще больше снижают размер окончательной выплаты по ОСАГО.

Применение подобных коэффициентов обычно возможно при наличии следующих факторов:

- чрезмерно сильная коррозия металлических элементов автомобиля, не характерная для конкретной детали;

- наличие повреждений кузовной части и лакокрасочного покрытия авто, которые не относятся к случившемуся страховому случаю;

- наличие следов проведения ремонта, который был выполнен с технологическими нарушениями;

- старые дефекты лакокрасочного покрытия;

- присутствие ремонтных вставок, врезов при восстановлении комплектующих деталей;

- наличие серьезных внешних недостатков: потертости на стеклах, трещины, сколы и иные дефекты на фарах, световом оборудовании.

Законно ли взыскивать разницу выплаты по ОСАГО с виновника?

Важно!

Не получили ответа на ваш вопрос? Для вас работают наши юристы-эксперты

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Позвоните по бесплатному номеру телефона 8 (800) 555-93-08 или

Увы, но да. КС в конечном итоге удовлетворил жалобу обратившихся и вынес соответствующее постановление.

Но в чём логика? И что же получается, если Вы стали виновником ДТП, то страховая покроет только часть убытков? То есть закон о страховании работает так, что виновнику в любом случае придётся возмещать вред самому, пусть и частично? Совершенно верно.

До постановления КС судебная практика работала единообразно. Судьи считали, что вред, возмещённый страховой компанией в виде выплаты или ремонта, возмещён полностью, даже если денег на фактически ремонт у потерпевшего не хватило. С виновника требовать нечего, ведь его ответственность застрахована.

Но с такой судебной практикой не согласился КС. И вот в чём дело!

Можно приводить целый ряд ссылок на статьи законодательства, действующего на 2023 год, но в нашем случае достаточно только одной статьи — 1072 Гражданского кодекса РФ:

В контексте именно этой нормы права КС разъяснил, что, раз Конституция РФ даёт право гражданину на частную собственность, то это право не может быть нарушено неполной выплатой. А статья 1072 ГК как раз даёт право взыскивать разницу выплаты без износа по ОСАГО напрямую с виновника.

Исключение — европротокол

Всё вышеописанное работает только в тех случаях, когда ДТП оформлено с сотрудниками ГИБДД. Европротокол же устанавливает собственные правила по возмещению ущерба. И, согласно им, подписывая извещение европротокола, потерпевший соглашается с фактом возмещения ущерба в пределах именно страховой суммы.

Законодательным аргументом здесь выступает Постановление Пленума Верховного суда РФ №2 от 29.01.2015, которое говорит следующее:

По сути, первый абзац цитаты говорит нам о том, что даже если вместе с разницей расчёта без износа и выплаченной страховой суммой с износом не превышает лимит по европротоколу, то взыскивать выплату без износа с виновника напрямую нельзя. Но второй абзац прямо указывает лишь на случаи, когда фактическая сумма ущерба превышает лимит по европротоколу.

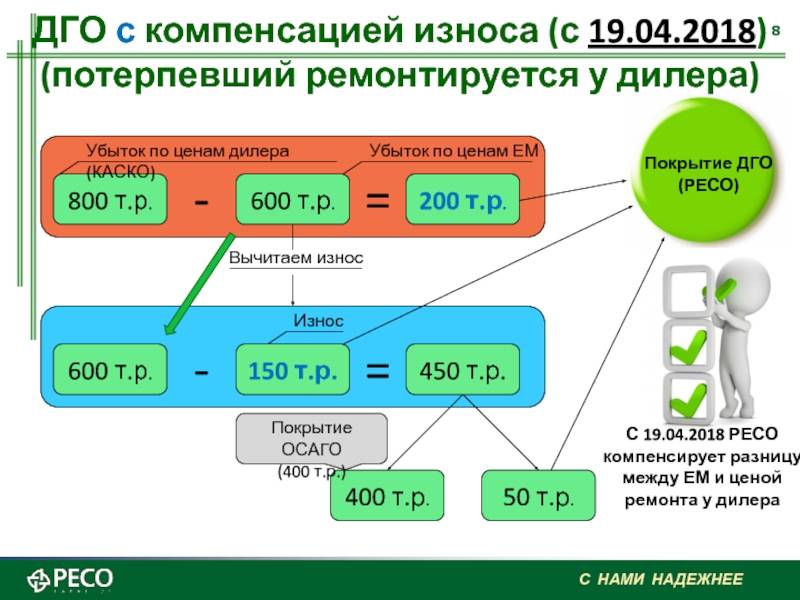

Если потерпевший обратился по Каско

Рассмотрим простой пример. Случилось ДТП, и потерпевший решил отремонтировать автомобиль по Каско, а не обращаться сразу по ОСАГО. В этом случае страховая виновника по ОСАГО в рамках суброгации выплачивает сумму страховой потерпевшего, которая застраховала его по Каско. Но суть в том, что ОСАГО выплачивает опять же сумму с износом. А по Каско потерпевший отремонтировался без учёта износа (чаще всего договоры Каско не предусматривают износ).

И в этом случае уже страховая компания потерпевшего имеет право напрямую взыскать разницу между расчётом без износа и с износом напрямую с виновника. Просто право требования в этом случае перешло от потерпевшего к его страховой компании.

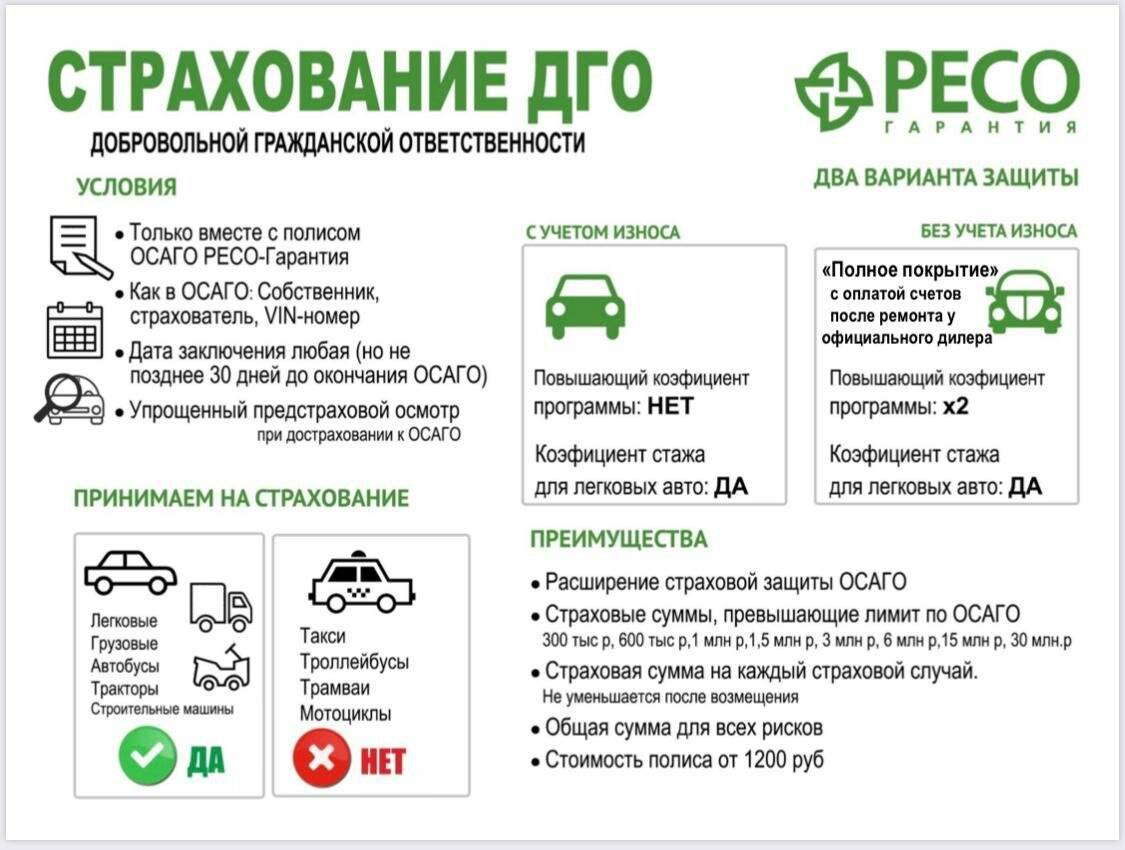

Что такое износ

Как мы уже выяснили, износ – это естественный процесс, который возникает в результате долгой эксплуатации ТС. Он влияет на размеры страховых платежей в случае повреждения автомобиля в ДТП.

При расчете износа по ОСАГО учитываются следующие факторы:

- год выпуска и начала использования машины (эти два значения могут не совпадать);

- величина пробега ТС;

- состояние шин (высота рисунка, величина и рисунок протектора и т.д.)

При восстановительном ремонте износ отдельной запчасти учитывается при решении о ее замене

В ином случае, данная характеристика не берется во внимание

Износ автомобиля – важный фактор, напрямую влияющий на размер страховых выплат.

В среднем размер износа отдельных агрегатов и узлов составляет от 8 до 15% от изначальной стоимости ТС каждый год.

Требовать деньги может не только потерпевший, но и страховщик!

Ситуации, когда к виновнику ДТП с требованиями заплатить обращаются страховщики, не редкость. Такие требования бывают либо в порядке регресса, либо в порядке суброгации.

Регрессные требования вытекают из Закона об ОСАГО. В статье 14 прямо прописаны ситуации, когда виновник будет оплачивать причиненный ущерб, который за него возместил страховщик. Например, когда он скрылся с места аварии или же находился в состоянии опьянения. Также регресс ждет тех, кто не был вписан в полис как водитель, допущенный к управлению авто, или когда договор ОСАГО был заключен на определенный период, но ДТП произошло в другое время.

Суброгация – это когда возмещение ущерба требует страховщик потерпевшего, а не виновника. То есть в случае, когда у потерпевшего было КАСКО. Возместив весь ущерб, страховая компания приобретает такое же право требовать выплатить ущерб, причем без учета износа, как если бы с виновника требовал сам потерпевший. В такой ситуации необходимо смотреть, что там чинил и ремонтировал страховщик по КАСКО, ведь в счет могут попасть детали, которые и не пострадали в ДТП. Но ситуация омрачается тем, что у виновника может не быть фотографий поврежденного авто и деталей, чтобы предметно спорить со страховщиком и проводить экспертизу.

Важно еще знать, что ущерб без учета износа, а фактически разницу между стоимостью ремонта по рынку и по ОСАГО нужно считать не по ценам дилера, а по среднерыночным ценам в регионе. Это особенно актуально для ситуаций с КАСКО, так как во многих договорах, возмещение осуществляется путем ремонта у официалов

Сроки

Срок возмещения составляет 20 календарных дней с момента регистрации заявления о наступлении страхового случая. В него входит процесс осмотра автомобиля и проведение экспертизы.

Поставьте в известность страховщика, если вы своевременно не предоставляете транспортное средство на осмотр. Предельный срок задержки не может превышать 20 дней.

При повторном пропуске, документы и заявление будут возвращены. Обратитесь повторно. Сроки начнут исчисляться с момента подачи нового заявления.

В течение 5 дней с момента подачи заявления, вы обязаны предоставить транспортное средство для проведения осмотра:

- Самостоятельно, если автомобиль может двигаться «своим ходом».

- Эксперт должен прибыть на место его нахождения, если автомобиль слишком поврежден.

Если транспортное средство расположено в труднодоступном месте, осмотр может быть проведен в течение 10 дней. Расходы на проведение экспертизы и приезд эксперта к несет страховая компания.

Если в течение 5 дней страховщик не назначает проведение осмотра, обратитесь к независимому эксперту. В этом случае за основу расчета величины ущерба принимается его отчет, а страховая компания теряет право требовать предоставления автомобиля на осмотр.

Важно! Не нужно путать осмотр автомобиля экспертом и специалистом страховой. Для определения величины страхового возмещения понадобится именно экспертиза, проведенная уполномоченным лицом.

«Кредитный потенциал» — простой способ заранее узнать всё о будущем кредите

Теперь не нужно предполагать, выдаст банк кредит или откажет, на какую сумму можно рассчитывать или гадать, почему банки отказывают в кредите, — всю информацию даст «Кредитный потенциал».

Но самое главное, что он подбирает именно те кредитные предложения, которые будут для вас оптимальны — с комфортным ежемесячным платежом, на удобный срок и с другими выгодными условиями. Вы можете сразу подать заявку на понравившееся предложение — ответ получите в СМС через несколько минут.

Попробуйте «Кредитный потенциал» от Сбер — это очень удобно

Попробовать Попробовать «Кредитный потенциал»

Рекламодатель ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.Токен: LjN8KVEU1

Можно ли взыскать сумму износа с виновника ДТП

Несложно догадаться, что суммы, которую выплатила страховая компания по ОСАГО владельцу не новой машины, пробежавшей по дорогам сотню, а то и несколько сот тысяч километров, на то, чтобы ее починить, чаще всего не хватает.

В этом случае раньше, до того, как расчет размеры выплат по ОСАГО закрепили на законодательном уровне, автовладельцы обращались к независимым экспертам, потом в дело вступали автоюристы и начинались судебные споры со страховой компанией.

Иногда и сейчас можно столкнуться с подобной практикой. К сожалению, не все понимают, что при составлении калькуляции для суда со страховщиком по ОСАГО, любой эксперт обязан делать расчет по той же методике, что и страховщик. Со всеми вытекающими последствиями, от определения средней стоимости запчастей до учёта износа данного авто.

Другое дело, если вы хотите взыскать недостающие средства с виновника ДТП. В этом случае речь идет о компенсации расходов на полный восстановительный ремонт вашего транспортного средства, в том числе оплаты приобретения взамен утраченных новых запчастей.

Часто в подобных случаях возникает вопрос: “Если я все равно должен платить пострадавшему по моей вине, то зачем мне ОСАГО?” Ответ прост. Во-первых, не платить полностью, а доплачивать. Во-вторых, автогражданка оплачивает восстановление поврежденного имущества до исходного состояния, а виновник обязан компенсировать фактический ущерб, причиненный им. А фактически для ремонта авто часто приходится покупать новые детали.

Несложно догадаться, что стоимость, например, нового бампера существенно отличается от затрат на старый, купленный где-нибудь на разборке. Иногда в подобной ситуации достаточно досудебной претензии для того, чтобы вопрос решился положительно. Если виновник не согласен с вашими требованиями, значит остается решать вопрос через суд.

Что случилось?

Дело здесь в постановлении Конституционного суда. Весной прошлого года несколько инициативных граждан обратилось в этот суд после решений нижестоящих судов о том, что вот страховая компания им выплатила с учётом износа фактически меньшую сумму, чем стоит восстановление автомобиля после ДТП.

Заявители просили пересмотреть эти решения как противоречащие законодательству. Ниже мы рассмотрим логику и приведём решение Конституционного суда (КС).

Вывод из этого простой: по ОСАГО страхуется не вся ответственность при ДТП, а только её часть. То есть теряется весь смысл страхования ОСАГО.

Когда и кем производится расчет износа

Ответственным лицом за расчет износа и выплатам по ОСАГО с учетом износа является страховая фирма. Представители автостраховщика после получения уведомления и пакета документации от пострадавшего о случившемся ДТП обязаны направить транспортное средство на экспертизу, чтобы специалисты оценили состояние авто, серьезность полученных им повреждений.

Если автовладелец не имеет претензий к результатам экспертизы и расчетам, которые были проведены автостраховщиком, то он выбирает подходящий способ получения компенсации: ремонт или деньги.

Узнать об особенностях ремонта авто по ОСАГО можно здесь.

Что изменилось

Страховая компания может не составлять перечень оригинальных запчастей, о стоимости которых нет информации. Раньше это было обязательно, но не всегда возможно: например, если автомобиль редкий и запчастей нет в продаже, их уже не выпускают, не ввозят в РФ, а остатки на складах закончились. В этом случае цену ремонта рассчитают по стоимости аналогов — сертифицированных деталей от альтернативных производителей.

Изменился критерий запчасти заведомо низкого качества. Теперь таковой считается деталь с ценой на 20% ниже, чем у второй снизу оригинальной запчасти в перечне, — при условии, что он сформирован.

Поменяли методику расчета средней стоимости запчастей для ремонта. Правда, коснется она марок автомобилей, на которые редко заключают договоры ОСАГО или запчасти к которым в конкретный регион никто не возит. Если у вас единственная «Тесла» на всю область — региональный коэффициент к ней могут рассчитать как среднее арифметическое коэффициентов других марок, запчасти к которым в вашем регионе продают официально.

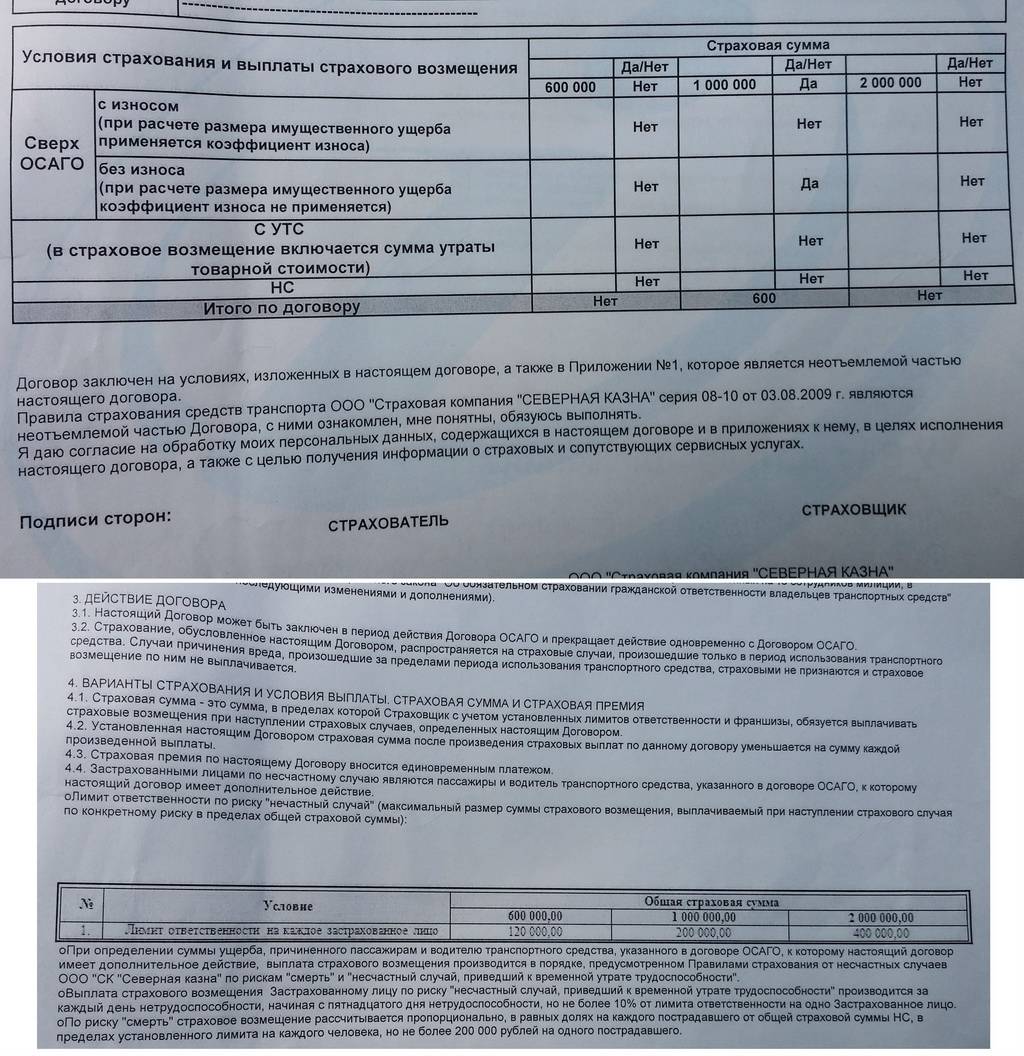

Какую сумму выплатит страховая по ОСАГО после ДТП?

Теперь разберём за что и сколько компенсирует страховщик после ДТП. Тонкости расчётов и предельных сумм различаются.

За ущерб транспортному средству

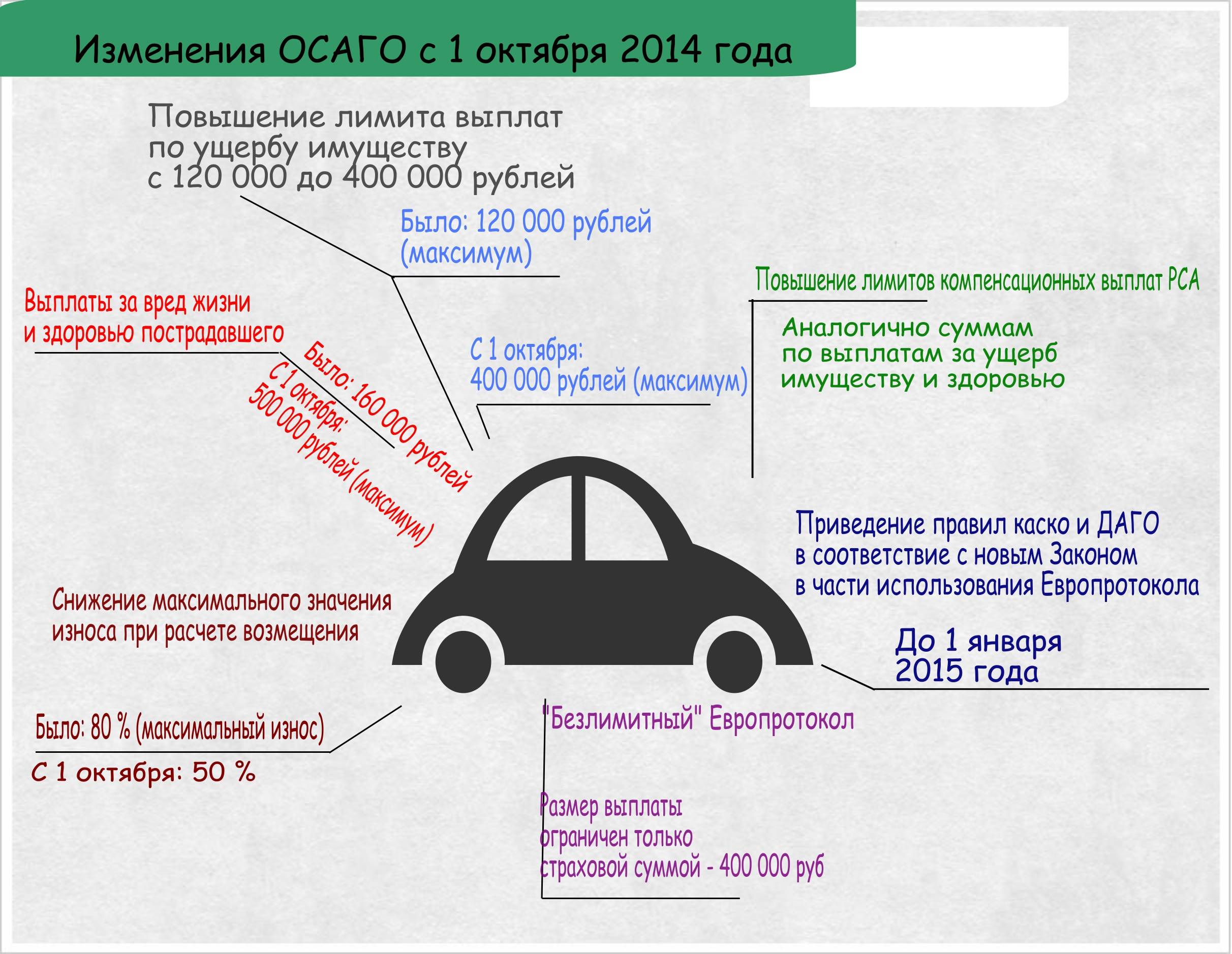

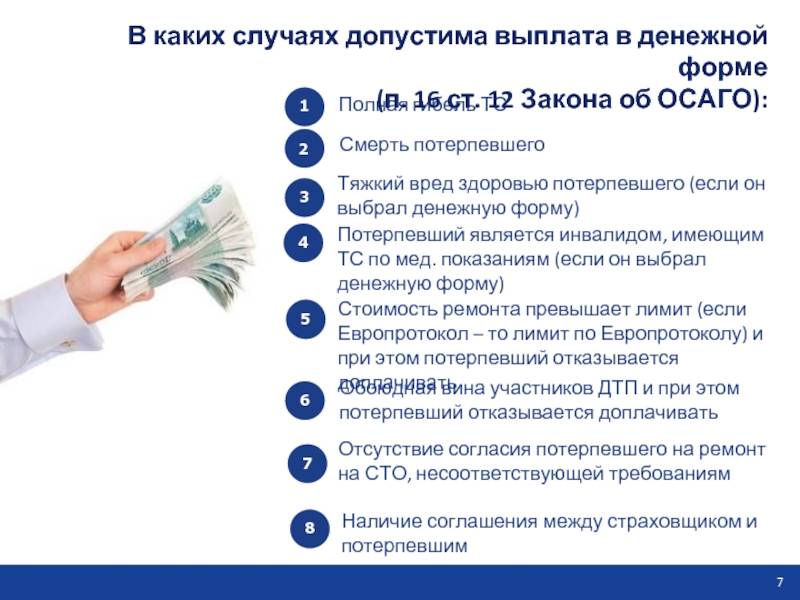

В 2023 году максимальный размер страхового возмещения по ОСАГО за повреждённые в ДТП автомобили составляет 400 тысяч рублей. Впрочем, страховщик обязан оплатить ущерб любого другого имущества, если вред был причинён вследствие аварии.

Особенности возмещения:

- В отличие от потерпевших, виновник ДТП не имеет права на выплаты по ОСАГО – договором страхуется только его ответственность перед третьими лицами (для всего остального есть Каско),

- Если СК выдаст направление на ремонт, то его стоимость считают без учёта износа по Единой методике. Однако на СТО производят свою дефектовку – почти всегда насчитанных страховой денег не хватает на восстановление ТС в доаварийное состояние,

- При выплате деньгами учитывается амортизация.

И ещё один важный момент. Если в аварии, к примеру, 4 потерпевших и один виновник, то выплаты по ОСАГО полагаются каждому из потерпевших. И точно так же в пределах максимальных лимитов.

За тотальную гибель машины

Лимит – 400 тысяч рублей.

Тотал – это экономическое понятие. Тотальной гибелью считают не фактическое уничтожение ТС, а когда стоимость ремонта машины превышает или равна стоимости автомобиля на момент ДТП. Особенность в том, что при наступлении тотала страховая обязана выплатить владельцу машины исключительно деньгами. Ни о каком ремонте речи не идёт – он нерентабелен.

Методика расчётов:

- определяется стоимость повреждённой машины на момент наступления страхового случая (ДТП),

- затем устанавливаются годные остатки (запчасти, узлы, агрегаты), а также их цена,

- из стоимости машины вычитается стоимость этих годников (с учётом их износа),

- получившуюся сумму, но не более лимита в 400 тысяч рублей, страховая перечисляет владельцу автомобиля.

В итоге потерпевший получает деньги и годные остатки. И если суммой компенсации можно сразу распорядиться, то с запчастями уже сложнее. Реализовывать их придётся самостоятельно, например – на тех же рынках б/у запчастей. Есть и второй вариант – довзыскать непокрытую ОСАГО сумму с виновника аварии. Правда, и здесь стоимость годных остатков также не учитывается.

За вред здоровью

Максимальная выплата – 500 000 рублей.

О том, какие документы собирать пострадавшим в ДТП и куда обращаться, мы разбирали в отдельной статье.

За смерть в результате ДТП

Аналогично – 500 тысяч рублей.

Однако существует тонкость с разделением этой суммы. Страховая выплата за ДТП с летальным исходом условно делится на 2 части в рамках указанного лимита. Основополагающим здесь является целевое назначение.

- максимальная сумма за жизнь потерпевшего – 475 тысяч,

- лимит выплат на погребение умершего – 25 тысяч рублей.

Первая сумма, в пределах 475 тысяч рублей, выплачивается на основании паспорта, свидетельства о смерти и документа, подтверждающего права заявителя на получение выплат в связи со смертью потерпевшего в ДТП (например, свидетельство о браке или об инвалидности). А вот погребальные выплаты СК перечисляет не сразу. Чтобы их получить, родственники или иные лица должны предоставить документ о тратах на похороны. И уже на этом основании страховщик возмещает расходы, опять же в пределах лимита 25 000 рублей.

За утраченный заработок

Из документов потребуются:

- лист нетрудоспособности, где указан период, в течение которого потерпевший не мог исполнять привычные трудовые обязанности,

- справка 2-НДФЛ о доходах.

На основании этих документов определяется среднемесячная заработная плата или иной доход, недополученный ввиду лечения полученных в ДТП травм. Вот пример решения суда, где СК «Росгосстрах» обязали выплатить потерпевшему его утраченный заработок и другие расходы.

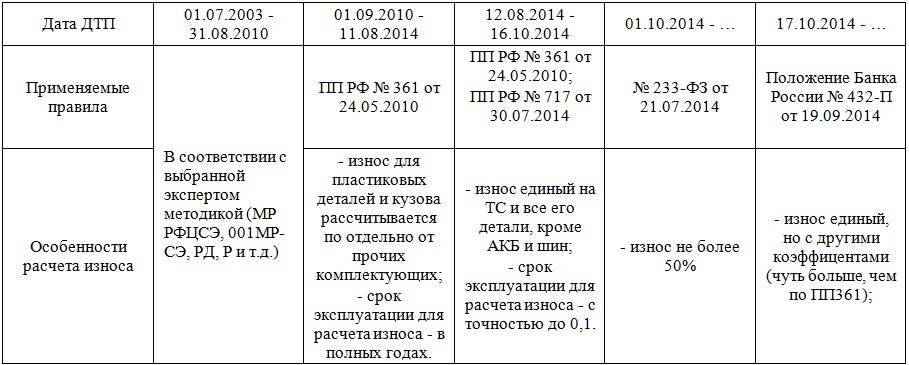

Законодательство по вопросам износа тс по ОСАГО

Ныне действующий закон, предусматривает возможность, когда величина выплаты снижается из-за износа транспортного средства, несмотря на то, что это не совсем справедливые действия в отношении автомобилистов, регулярно страдающих в авариях. Износ авто рассчитывается в соответствии с действующими нормативными актами:

- Федеральным законом об обязательном страховании транспортного средства.

- Положение, где присутствует единая методика определения суммы денежной компенсации за ущерб, полученный в результате аварии.

В вышеперечисленных нормативных актах, присутствуют отдельные выдержки, что предусматривают снижение суммы средств на возмещение ущерба, полученного в результате ДТП, в соответствии с износом авто и его отдельных агрегатов.

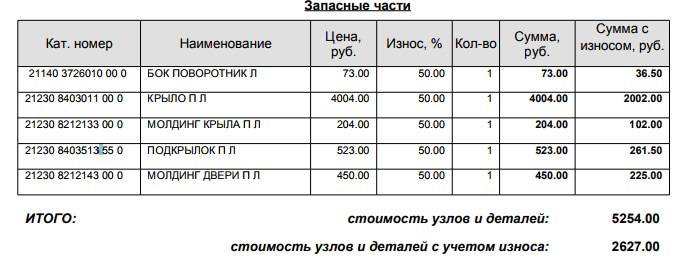

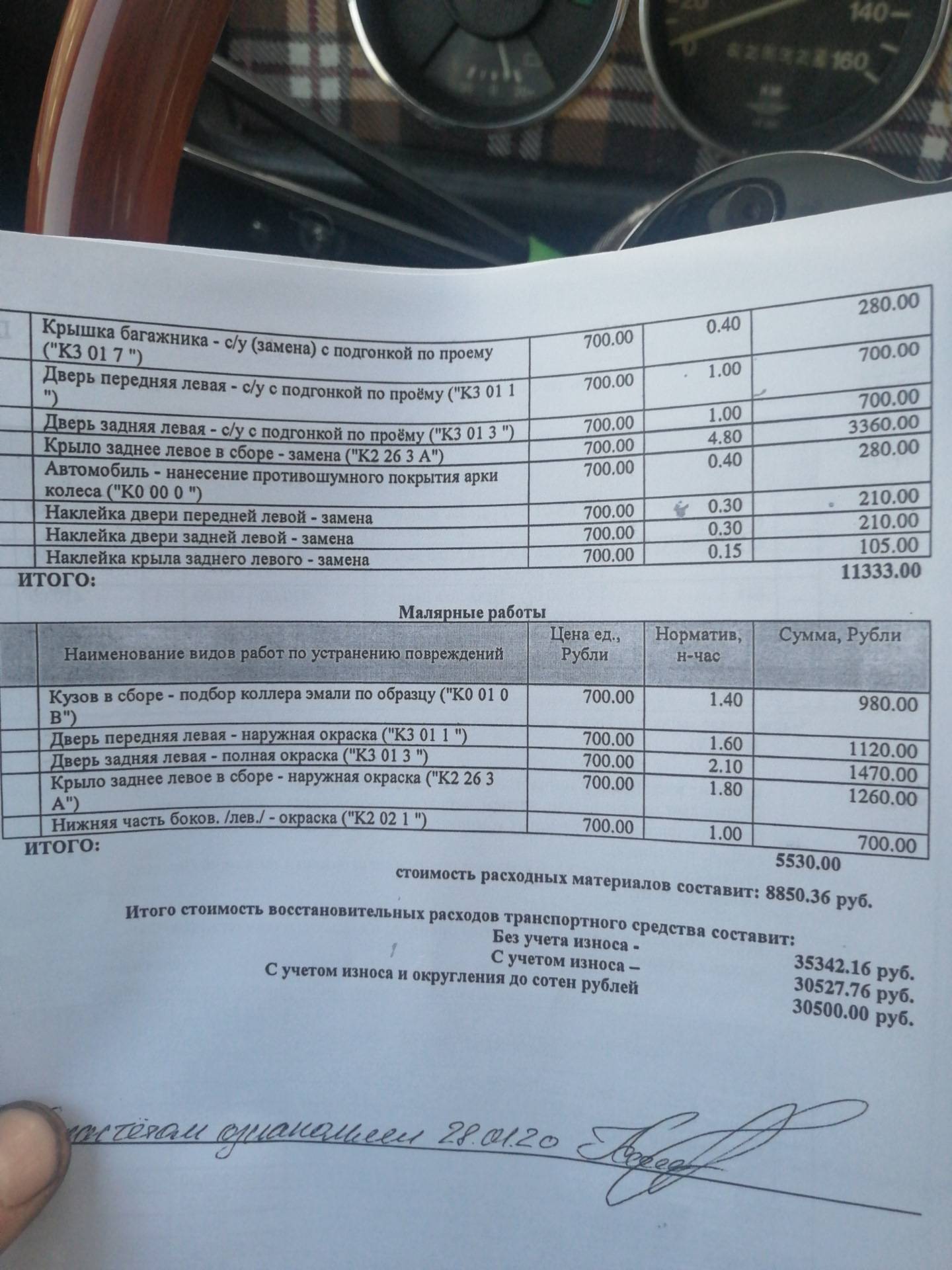

Особенности расчета износа в зависимости от типа запчасти в 2023 году

В 2023 году при расчете износа запчастей по ОСАГО учитываются различные особенности в зависимости от типа запчасти. Это связано с тем, что каждая запчасть имеет свой срок службы и может изнашиваться по-разному.

Для расчета износа деталей кузова, таких как бампер, крыло или дверь, применяется специальная формула, которая учитывает процент износа в зависимости от состояния запчасти. Это помогает определить, насколько активно использование автомобиля повлияло на их состояние и величину возмещения.

Запчасти двигателя, такие как поршни, клапаны или головка блока цилиндров, также подвержены износу, но в расчете их стоимости учитываются другие факторы. Как правило, к износу этих запчастей применяется процентное соотношение от полной стоимости новой запчасти, учитывая количество пройденных километров или наработанное время.

Для некоторых типов запчастей, например, стекол, световых приборов или зеркал заднего вида, расчет износа может быть более сложным, так как на их состояние может влиять не только физический износ, но и прочие факторы, например, воздействие погодных условий или аварий.

В целом, расчет износа запчастей по ОСАГО в 2023 году является важной частью определения размера возмещения. Особенности расчета варьируются в зависимости от типа запчасти, что помогает достичь более точного и справедливого возмещения для каждого случая

Оспаривание оценочного отчета

Чтобы избежать самоуправства со стороны страховщика, закон предусматривает возможность проведения первичного, повторного и дополнительного исследования.

Первичный проводится по направлению страховой. Вторичное назначается, если одна из сторон спора не согласна с результатами первого исследования. Дополнительное назначается, если остались вопросы. Перед каждым новым исследованием, сторона-инициатор обязана предупредить вторую сторону.

Если инициатор согласен с результатами осмотра, но не согласен с выводами специалиста, осмотр транспортного средства не требуется. Достаточно представить документацию об осмотре. Это позволяет пересматривать результат даже после проведения ремонта.

Если результаты экспертизы были преднамеренно занижены, страховая компания может возместить разницу добровольно на основании претензии.

Чтобы оспорить экспертизу, действуйте следующим образом:

- Выясните вид проведенного исследования (товароведческая, автотехническая, трассологическая).

- Изучите заключение специалиста.

- Попросите эксперта дать аргументированные разъяснения результатов отчета.

- Обратитесь к независимому эксперту, чтобы оспорить первый отчет.

Автотехническая экспертиза определяет размер ущерба, трассологическая – обстоятельства происшествия, товароведческая – определяет величину компенсации за потерю товарной стоимости.

В случае отказа страховой компании от удовлетворения требований по претензии, вам придется защищать интересы в судебном порядке. Суд не берет за основу отчеты страховой или заявителя, а назначает судебную экспертизу.

Кратко об ОСАГО

Страхование ОСАГО является обязательным для всех участников движения. Оно призвано избавить виновников аварии от необходимости компенсирования ущерба, нанесенного второй стороне. Но при этом свой автомобиль ему предстоит восстанавливать из своего кармана. Купить полис водитель может в любой компании, имеющей лицензию на осуществление этого вида деятельности и являющейся членом РСА. Основные факты об ОСАГО, который должен знать каждый:

- На возмещение ущерба может рассчитывать исключительно потерпевшая сторона. Это касается не только поломок самого авто, но и причиненного вреда здоровью, жизни.

- Выплаты осуществляются в виде перечисления денег на личный счет или переводом на счет СТО за выполненный ремонт.

- Максимальный размер компенсации составляет 400 тыс. руб.

- Если в аварии виноваты оба водителя, они получат выплату в равных долях, но лишь половину от всей суммы ущерба.

- Полис должен быть у каждого водителя. В свое время это позволило существенно разгрузить суд от необходимости решать споры относительно возмещения вреда, полученного в ДТП.

Как было раньше?

Страховщики считают выплаты по единой методике Центробанка. Ремонт и замену деталей оплачивают с учетом износа. Чаще всего ОСАГО покрывало не 100% стоимости ремонта.

Например, у трехлетнего автомобиля в ДТП поврежден бампер. Деталь нельзя отремонтировать и приходится менять на новую. Страховая выплатит только часть денег за бампер, а разницу доплатит автовладелец. Бампер стоит как новый, но страховая почему-то считает, что он трехлетний.

По общим правилам ущерб можно взыскать с виновника аварии, даже если у него есть полис ОСАГО. Например, если автовладелец заплатил за ремонт 70 тысяч рублей, страховая выплатила с учетом износа 40 тысяч рублей, то еще 30 тысяч можно получить с виновника ДТП.

Но это на бумаге. По факту суды отказывали автолюбителям в таких исках, ссылаясь на методику ЦБ. Верховный суд поддерживал эту позицию.