ОСАГО для нарушителей станет дороже с 24 августа 2020 года

- Подробности

- Категория: ПДД

- Опубликовано 25.05.2020

С 24 августа 2020 года ОСАГО для нарушителей ПДД может стать дороже в 3 раза.

Напомним, на сегодняшний день все страховые компании устанавливают базовые тарифы ОСАГО в рамках тарифного коридора, минимальное и максимальное значение устанавливает Банк России. В каждой страховой компании установлен свой тариф, на который при расчёте цены ОСАГО умножаются коэффициенты (мощности двигателя, прописки, бонус-малус и т.д.). Таким образом высчитывается конечная цена полиса ОСАГО – базовый тариф в отдельно взятой страховой компании един для всех клиентов, меняются только коэффициенты, индивидуальные для каждого водителя.

Сегодня, 25 мая 2020 года, был подписан и официально опубликован Федеральный закон 161-ФЗ “О внесении изменений в Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” и приостановлении действия отдельных положений Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств””.

Согласно данному документу, при расчёте стоимости полиса ОСАГО страховщики в рамках действующего тарифного коридора получат возможность устанавливать повышенный базовый тариф для злостных нарушителей ПДД.

Как вырастет тариф ОСАГО для нарушителей?

Согласно тексту документа, тариф ОСАГО для нарушителей можно будет повысить аж в 3 раза – именно такое максимально допустимое значение от базового тарифа указано в поправках.

За какие нарушения могут повысить тариф ОСАГО?

Речь идёт о неоднократных грубых нарушениях, которые представляют опасность для окружающих. Всего в тексте документа описаны 7 нарушений, их можно разделить на 2 блока

а) Грубые нарушения ПДД:

- проезд на красный свет или запрещающий сигнал регулировщика;

- превышение скорости более чем на 60 км/час;

- выезд на встречную полосу.

б) Лишение водительских прав:

- за управление автомобилем в состоянии опьянения;

- за нарушение ПДД, которое повлекло причинение вреда здоровью или смерть одного или более лиц;

- за отказ от медосвидетельствования;

- за оставление места ДТП.

Несколько важных уточнений:

- при расчёте тарифа ОСАГО будут учитываться только те нарушения ПДД, которые зафиксировал инспектор ГИБДД (материалы с автоматических камер на цену ОСАГО не повлияют);

- будут учитываться нарушения, зафиксированные за год, предшествующий дате оформления полиса ОСАГО (то есть, если полис оформляется 1 сентября 2020 года, то учитываются нарушения, совершённые с 1 сентября 2019 года);

- за нарушения, связанные с лишением прав, повышенный тариф ОСАГО может применяться в течение 1 года после истечения срока лишения (то есть, если срок лишения прав истёк 1 сентября 2020 года, то повышенный тариф ОСАГО может применяться до 1 сентября 2021 года)

- повышенный тариф ОСАГО не будет применяться за нарушения, если они завершились наступлением страхового случая, то есть ДТП (в этом случае водителя “накажут” увеличением коэффициента бонус-малус, что сделает следующий полис ОСАГО существенно дороже).

По мнению страховщиков, принятие данных поправок позволит переложить финансовое бремя по ОСАГО с аккуратных водителей на грубых нарушителей ПДД. Увеличение цены полиса для нарушителей позволит страховым компаниям получать дополнительную прибыль, что сдержит стоимость ОСАГО для остальных водителей.

Однако, не исключено, что увеличение стоимости ОСАГО приведёт к тому, что эти нарушители ПДД просто пойдут на ещё одно нарушение – будут эксплуатировать автомобиль вообще без полиса ОСАГО, так как штраф за это нарушение составляет всего лишь 800 рублей (а если оплатить вовремя, то 400 рублей со скидкой).

Когда ОСАГО для нарушителей станет дороже?

Поправки вступят в силу по истечении 90 дней после дня официального опубликования, то есть – с 24 августа 2020 года. Это не означает, что с этой даты тарифы ОСАГО для нарушителей автоматически вырастут. Страховщики только получат право применять повышенные тарифы – не факт, что все они им воспользуются.

Фото: www.mysyzran.ru

- Штраф за видеорегистратор с 26 мая 2020 года – 25/05/2020

- Путин утвердил поправки в ОСАГО – 25/05/2020

- Штрафы ГИБДД с 25 мая 2020 года: последние новости – 24/05/2020

- Поправки в экзамен ГИБДД с 1 октября 2020 года перенесли – 23/05/2020

Можно ли избежать повышения цены на ОСАГО после ДТП?

Стоимость ОСАГО после ДТП меняется только в том случае, если виновником признаны вы. В таком случае стоимость в следующем году будет на порядок дороже. Но, если виноват другой водитель, то вас такие меры не коснутся никаким образом.

Все повышающие коэффициенты ОСАГО отражают аккуратность вождения водителя. Значит, водитель способен сам регулировать цену полиса. Участвуя в аварии как виновник, избежать увеличения цены полиса не получится, поскольку страховка ОСАГО после ДТП, а точнее, данные о происшествиях хранятся у страховщиков и в базе РСА.

Значит, когда страховка автострахования увеличивается, владелец автомобиля не сможет избежать наказания. Ранее из действующего ОСАГО выписывали провинившегося шофера и меняли компанию страховщика. Но теперь подобные действия бесполезны, так как увеличенный коэффициент за ДТП хранится в электронной базе данных, к которой имеется доступ у всех, а значит обнулить класс не выйдет.

| Смена страховой организации | Достаточно было поменять страховщика и сообщить, что по ранее оформленному договору страховых случаев не было. |

| Смена водительских прав | При страховании участник движения мог сказать, что только получил права и ранее никогда не пользовался услугами обязательного страхования. |

| Не предъявлять полис | Достаточно просто сказать, что страхуетесь первый год и не показывать ранее оформленный ОСАГО. |

Поскольку единой базы РСА небыло, страховщики не могли быстро проверить информацию по данным транспортного средства. Поэтому все было на доверии. Времена меняются, и сегодня вся процедура страхования проходит через единую базу РСА.

Перед оформлением:

- проверяются данные по правам, в том числе и ранее полученным, которые всегда прописываются на документе;

- страховщик смотрит по идентификационному номеру ТС, где ранее был застрахован авто и на какой срок;

- сотрудники страховой компании проверяют сведения по каждому участнику движения и собственнику.

Получается – избежать ответственности не получится. Однако есть одна лазейка, благодаря которой водители могут снизить стоимость договора. Для этого необходимо:

- оформить бланк договора с условием «неограниченное количество лиц допущенных к управлению»;

- спустя год купить договор, с ограниченным количеством водителем.

Согласно закону, если в течение года автолюбитель не был застрахован, то класс из единой базы РСА исчезает

При этом совершенно неважно, повышающий он, или понижающий. Такая хитрость подходит тем участникам движения, у которых максимальный повышающий коэффициент, по таблице КБМ

Что касается водителей женского пола, то они могут избежать ответственности при смене фамилии. Не секрет, что на правах не прописывается прежняя фамилия. В результате этого страховая организация, запрашивая сведения, получит информацию, что клиент ранее не страховался и применит 3 (начальный) класс аварийности.

Не стоит включать в список дополнительных лиц, допущенных к управлению автомобилем, человека, который был виновником происшествия.

Если вам необходимо предоставить возможность управления автомобилем другому водителю, но его стаж менее 3 лет или он был виновником ДТП, то выгоднее будет оформить страховой полис без ограничений.

Как уже было сказано, до того, как внесли поправки в закон «Об ОСАГО», водителям можно было избежать повышающего коэффициента после дорожного инцидента.

При этом было несколько законных способов.

Пример: в полис были вписаны оба супруга. ДТП произошло по вине мужа. Если в следующий период мужа не вписывать в полис, то КБМ будет считаться на основании данных о водительском поведении жены.

На сегодняшний день, такая ситуация недопустима, при заключении договора автогражданки, учитываются данные обо всех лицах, которые имеют право управлять автомобилем.

Пользуясь таким способом, водители часто избегали ответственности и наценки на полис после аварии. Однако, с внесением данных о водителях в единую базу автостраховщиков, эта проблема решилась сама собой.

На сегодняшний день, предоставление ложной информации или отсутствие тех или иных документов могут стать причиной отказа в оформлении страховки, либо сделать полис недействительным.

По состоянию на 2021 год, не допустить увеличения стоимости полиса можно единственным законным способом – ездить согласно установленного порядка и не нарушать ПДД.

Повышающий коэффициент на ОСАГО – это вполне адекватный способ уменьшить количество аварий, повысить ответственность водителей и их необходимость совершенствовать свои навыки управлением автомобиля.

Для нарушителей ОСАГО будет дороже

Это, например, превышение скорости, непристегнутый ремень, проезд железнодорожного переезда на запрещающий сигнал и т.п.

Если будет решено учитывать абсолютно все нарушения ПДД, то это, мягко сказать, совсем не умно. Взять хотя бы нарушение правил или выезд на полосу, выделенную для общественного транспорта, ведь такие маневры не влияют на безопасность дорожного движения.

Ведь если водитель становится пешеходом на год или полтора, то и страховой полис в течение этого периода ему не нужен. Как будет нововведение работать на самом деле, пока точно не известно, но одно ясно уже сейчас: новшество сводится к увеличению «нагрузки» на кошелек обычного автовладельца. Впрочем, как и всегда… Как мы помним, стоимость ОСАГО к весне 2015 года возросла почти вдвое.

Нюансы

Закон не позволяет страховщикам самостоятельно изменять КБМ. Если подобное произошло, и действия организации не обоснованы, можно направить жалобу. Она подается в правоохранительные органы. Однако нужно понимать, когда действия организации правомерные. В этой ситуации добиться изменения повышающего коэффициента не удастся. Закон позволяет организации увеличить цену ОСАГО, если:

- гражданин скрылся с места происшествия;

- раннее лицо пренебрегало правилами и ездило без страховки;

- были предоставлены ложные данные об особенностях ДТП;

- в момент аварии лицо находилось под действием алкоголя или наркотических веществ;

- авария была допущена умышленно.

Если доказано, что гражданин не является виновником происшествия, КБМ остаётся на прежнем уровне. В случае продления полиса на следующий год, должна быть предоставлена скидка.

| Вопрос | Ответ |

| Когда меняется повышающий коэффициент ОСАГО в 2020 году? | При продлении страховки. |

| Повысится ли КБМ, если водитель не виновен в происшествии? | Нет, показатель сохранится на прежнем уровне. |

| Как избежать повышения КБМ? | Соблюдать ПДД и стараться не попадать в аварии. |

| Что делать, если коэффициент ОСАГО повысили ошибочно? | Обратиться в предыдущую компанию и получить справку или самостоятельно проверить базу РСА. Затем данные предоставляются новому страховщику. Если он отказывается менять коэффициент, можно инициировать судебное разбирательство. Альтернативой выступает направление жалобы в уполномоченный орган. |

КомментарииПоказаны 0 из 0

Повышающий коэффициент ОСАГО после ДТП

Изначально водителю присваивается третий класс. Он позволяет в 2020 году приобрести полис ОСАГО по стандартной цене. Если удалось проездить в течение года без аварий, происходит повышение уровня класса. Это позволяет рассчитывать на скидку. Процедура выполняется в момент продления страховки. Максимальный уровень скидки доступен лицам, достигшим класс 13 уровня. Чтобы получить его, необходимо продлевать ОСАГО в течение 10 лет и не попадать в аварии.

ВАЖНО

Каждый год без ДТП позволяет рассчитывать на скидку в 5%. Если в течение 10 лет водитель не стал участником происшествия, страховка будет дешевле на 50%. Однако если возникло хотя бы одно ДТП, КБМ сразу же становится меньше. В результате цена возрастет. Класс могут понизить на 2-7 значений. Всё зависит от количества страховых случаев в течение отчетного периода. Чем чаще попадают в аварии, тем меньше уровень доверия со стороны страховщика.

Когда класс езды снижается ниже третьего уровня, применяются штрафы. Это отражается на тарифе. Стоимость страховки может возрасти практически в 2,5 раза. Класс не может быть ниже уровня М. Если гражданин надеется вернуться к стандартному тарифу, он должен минимум в течение 4 лет проездить без дорожно-транспортных происшествий.

Почему изменился КБМ, если не было ДТП? Можно ли оспорить?

Если же обращение в компанию оставлено без удовлетворения или проигнорировано, придётся писать письмо в РСА. Однако союз автостраховщиков принимает обращения только по электронной почте и рассматривает их в течение 3–4 месяцев. Организация желает, чтобы тот, кто подает заявление, пользовался унифицированной формой письма.

Справка от редактора! Также на страховщика можно подать жалобу в Роспотребнадзор, Центробанк РФ, прокуратуру, ФАС или суд.

Чтобы сэкономить время, можно обратиться к фирмам, оказывающим услугу за деньги. Стоимость восстановления коэффициента – в пределах 1 000 руб. Но будьте внимательны, ведь сторонней организации потребуются личные данные: ФИО, сведения из паспорта и о в/у, а также персональные контакты.

Когда восстановится КБМ после ДТП?

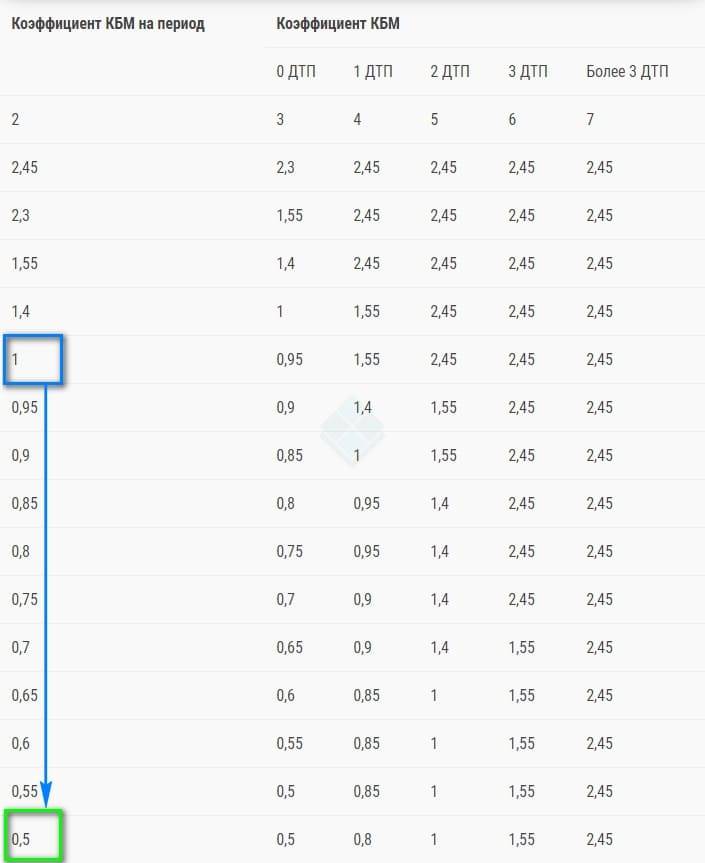

Также довольно часто можно услышать и вопросы по поводу того, сколько времени после ДТП действует повышенный КБМ? В данном случае все зависит от того, какой КБМ был у водителя до ДТП.

Например, если до ДТП у водителя КБМ был минимальным (0,46), то повышенный коэффициент будет применяться в течение 6 лет.

Если же до ДТП КБМ водителя был равен 1.17, то вновь к значению 1.17 коэффициент вернется всего через 2 года. Однако до минимального значения 0,46 водителю придется ждать 12 лет.

Так что все зависит от того, что именно считать за «нормальный КБМ». Если за нормальное значение считать размер КБМ, который был до ДТП, то для его достижения потребуется от 2-х до 6-ти лет безаварийной езды.

Если же за нормальное значение считать минимальное значение 0.5, то для его достижения потребуется от 6-ти до 15-ти лет.

Удачи на дорогах!

Страховые коэффициенты при ДТП

Законодательными органами страны предусмотрен комплекс коэффициентов при ДТП. Они условно делятся на две группы:

- штрафующие;

- поощряющие.

К первой группе относятся коэффициенты, созданные для повышения ответственности среди неосторожных водителей, пренебрегающих правилами. Их задача – побудить человека к правильному вождению путем снятия с него дополнительных денежных средств.

Вторая группа включает коэффициенты, предназначенные водителям, которые, наоборот, соблюдают правила дорожного движения. За осторожную езду человек получает дополнительные бонусы.

Обе группы преследуют одну цель – снизить количество ДТП. Предусмотрено три основных повышающих коэффициента ОСАГО, используемых при возникновении аварий:

- Кт – зависит от среднего показателя ДТП в населенном пункте, на территории которого проживает владелец транспортного средства (в большинстве случаев для жителей небольших городов он ниже, а значит и платить за страховой полис ОСАГО придется меньше);

- Кн – определяется на основе соблюдения правил, предусмотренных страховым договором – если водитель их нарушил (в результате чего произошла авария, или было оставлено место происшествия), стоимость полиса увеличивается;

- Квс – зависит от того, сколько лет автовладельцу, и какой он имеет опыт вождения (чем старше водитель, тем ниже для него будет цена за оформление страховки ОСАГО).

- КБМ – зависит от количества ДТП совершенных водителем.

- КН – коэффициент нарушений ПДД.

- КМ – коэффициент мощности двигателя. Измеряется в лошадиных силах.

Также важное значение для оформления страхового полиса ОСАГО играет коэффициент Кбм. Он связан с показателем ДТП на трассах

Увеличение стоимости ОСАГО для нарушителей ПДД

Как применяется коэффициент бонус-малус

Ранее при оформлении страхового полиса учитывались все страховые выплаты на день обращения, и по ним назначался КБМ.

С 1 апреля 2022 года по указанию Центрального Банка была изменена система начисления.

Если автовладелец явился инициатором ДТП в мае, при заключении договора в сентябре ему будет назначен КБМ, установленный на 1 апреля. Исполнение обязательств фирмой страховщиком в связи с майской аварией будут учтены при назначении коэффициента бонус-малус 1 апреля следующего года.

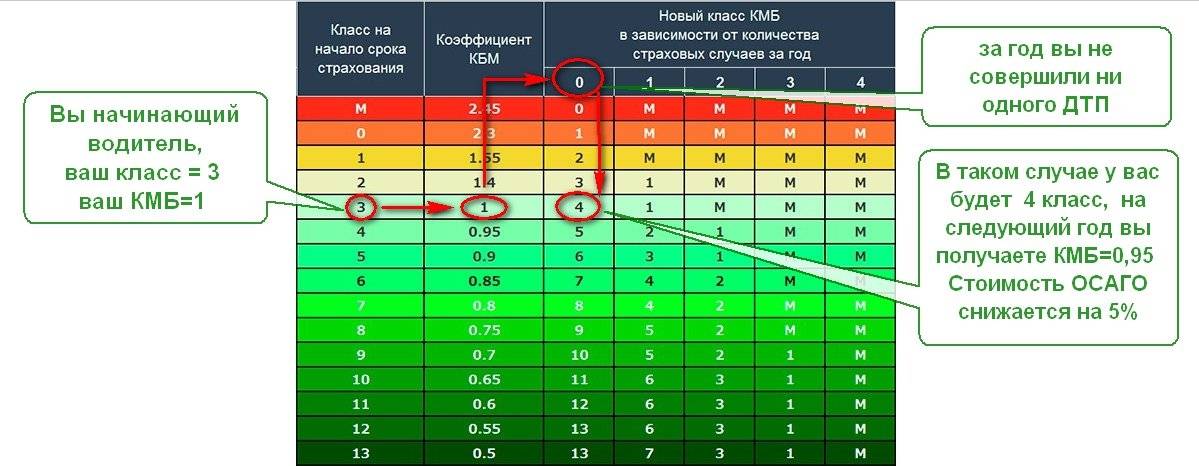

Новичку, впервые оформившему полис и ставшему виновником аварии, класс КБМ снижается с 3 до 1 и стоимость оформления договора на новый период обойдется на 55% дороже. Если количество страховых выплат увеличилось за время действия оформленного полиса до 2 и более, страхователю присваивается наиболее низкий класс М (малус), а за ОСАГО придется заплатить в 2,45 раза больше.

Каждый страховой период прошедший без столкновений и запросов компенсации улучшает страхователю класс КБМ и поощряется 5%-й скидкой при заключении следующего договора.

Для водителя имеющего текущий класс 6 и получающего скидку при приобретении страховки в 15%, участие в аварии им спровоцированной ознаменуется присвоением 4 класса и соответственно снижением бонуса до 5%. 2 аварии приведут к повышению размера оплаты за получение полиса на 40%, а 3 и более к возврату к классу М и максимальному увеличению оплаты ОСАГО.

Что влияет на стоимость ОСАГО

От чего зависит стоимость страховки автомобиля по ОСАГО? Чтобы определить точный показатель, не обязательно лично обращаться к страховщикам. Порядок начисления стоимости полиса определяется Указанием ЦБ РФ 3604. Благодаря действию общей методики расчета, можно определить будущую выплату максимально точно.

Как понять, от чего зависит стоимость ОСАГО на автомобиль? Необходимо учесть базовый тариф. К нему добавляют следующие коэффициенты:

| Продолжительность вождения | Автовладелец с опытом от 3 лет с количеством полных лет 22, получает показатель – 1. Гражданин с минимальным стажем в возрасте до 22 лет получает полный коэффициент – 1,7. |

| Регион преимущественного проживания | При расчете оказывает влияние общее количество авто и вероятность ДТП. Так, в Москве действует максимально возможный коэффициент – 2, а уже в Подмосковье – 1,7. |

| Мощность | Коэффициент от 50 л. с. составляет 0,6, а при значении от 150 л. с. – 1,6. |

| Количество лиц, допущенных к езде на ТС | В случае оформления полиса с ограничением по количеству лиц, устанавливается коэффициент 1, без ограничения – 1,8. |

| Наличие нарушений | Виновникам ДТП устанавливается максимальный параметр 2,4, если аварий не было – 0,5. |

Становится понятным, зависит ли стоимость ОСАГО от мощности двигателя. Это — один из основополагающих коэффициентов, но действуют и другие показатели, которые добавляются к базовой ставке.

Зависит ли стоимость ОСАГО от количества водителей

От чего зависит страховка ОСАГО на машину, оформляемая у страховщика? Учитывается общее число водителей и их характеристики, такие как стаж и число полных лет. Если оформляется ограниченный полис, обладатель авто должен вписать число допущенных к управлению водителей. Устанавливаются следующие показатели:

- Полис с ограничением с одним или несколькими опытными водителями – коэффициент 1.

- Полис неограниченного действия, где не вписываются водители – 1,8.

Что входит в стоимость ОСАГО, включая количество допущенных водителей? Сама процедура добавления каждого из них бесплатная, а их число не ограничивается. Если не хватает граф в полисе, дополнительных лиц можно вписать на обратной стороне бланка. В первую очередь влияние оказывает КБМ, опыт водителей и возраст. Для авто категории B базовый тариф равен 4118 рублей, к которому добавляют основные коэффициенты.От чего зависит сумма страховки автомобиля по ОСАГО на текущий момент? В первую очередь учитывается не общее количество водителей, а их показатели. Если в страховку вписывается 2 водителя, в возрасте 42 и 19 лет, коэффициент рассчитывается по младшему. Не имеет значения, на какой срок вписывается каждый человек.

Чтобы понять, от чего зависит цена полиса ОСАГО, необходимо руководствоваться следующими параметрами:

- 1,8 при опыте до 3 лет, полных лет до 22.

- 1,6 при опыте более 3 лет и возрасте до 22 лет.

- 1 при опыте от 3 лет и возрасте от 22 лет.

- 1,8 при возрасте водителя выше 22 лет и опыте до 3 лет.

Прежде чем оформить страховку, определитесь, от чего зависит полис ОСАГО. На него оказывают влияния различные параметры, такие как количество аварий, возраст и опыт вождения, регион преимущественного проживания. Учитывая все эти параметры, можно подобрать наиболее выгодные предложения на рынке автострахования.

Можно ли избежать повышающего коэффициента?

Законных способов избежать ответственности не существует. Поэтому лучше не рисковать и оформлять ОСАГО в соответствии с законом. Рассмотрим, на какие уловки идут водители и объясним, почему так делать не стоит.

Чего делать не нужно:

Менять водительское удостоверение. Многие водители уверены, что если новые в/у, то и статистика новая. Но мало кто задумывается, что с обратной стороны в/у указываются ранее выданные. В итоге представитель страховой компании при оформлении полиса ставит галочка «замена в/у» и применяет нужный коэффициент. Конечно, можно оформить полис онлайн и никто не проверит. В таком случае проблемы могут быть при наступлении ДТП. Выявится факт мошенничества и водителю могут отказать в выплате. Итог – будет выплачивать ущерб пострадавшему за свой счет.

Оформлять неограниченную страховку. При покупке такого ОСАГО расчет делается с коэффициентом 1,94. Это выручит, если у водителя больше 4 аварий. Он сможет сэкономить на несколько литров бензина. Если меньше 3 аварий, то он заплатит больше.

Переоформлять машину на другого человека. Многие уверены, что если оформят машину на другого члена семьи, то страховка будет считаться как для новичка

Важно помнить, что неважно кому принадлежит машина. Расчет КБМ определяется по водителю.

Если нет желания или возможности покупать ОСАГО с повышающим КБМ, то единственный законный способ сэкономить – это пересесть на велосипед или купить проездной на общественный транспорт. Другого выхода нет!

Как меняется КБМ после аварии?

В соответствии с правилами по ОСАГО по каждому водителю есть статистика. Она показывает наличие или отсутствие страховых случаев, какой КБМ учитывался при расчете стоимости, где оформлен последний полис ОСАГО. Все сведения хранятся в базе РСА и их можно посмотреть без лишних проблем и бесплатно.

Как только водитель оформляет полис первый раз, ему присевается КБМ = 1. Именно от него ведется страховая статистика. За каждый безаварийный год добавляется скидка 5%. За каждый аварийный год коэффициент возрастает, в зависимости от количества ДТП за год. Чтобы проще было понять, как меняется КБМ после аварии, рассмотрим несколько примеров и способ определения коэффициента.

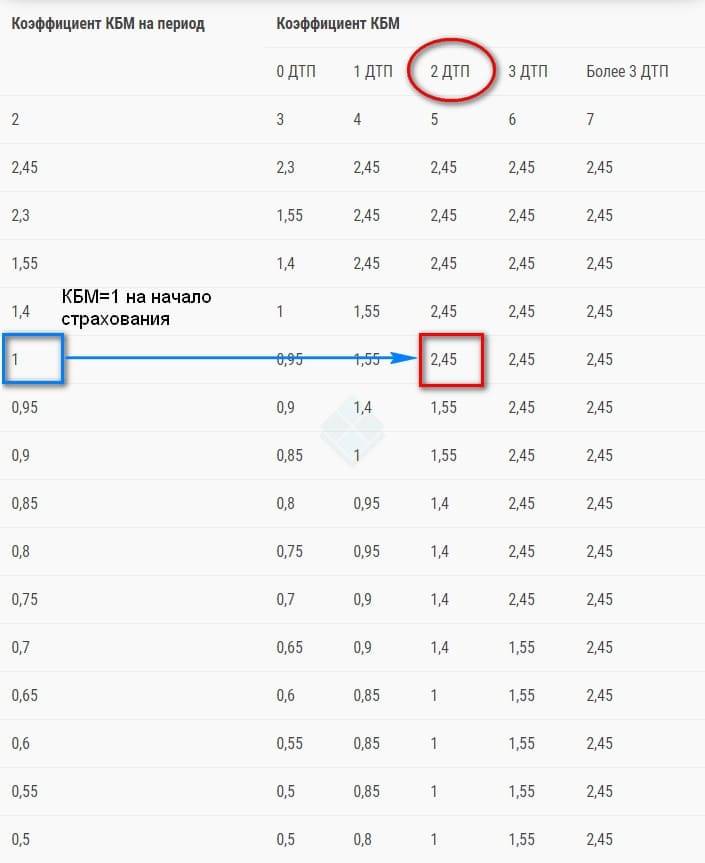

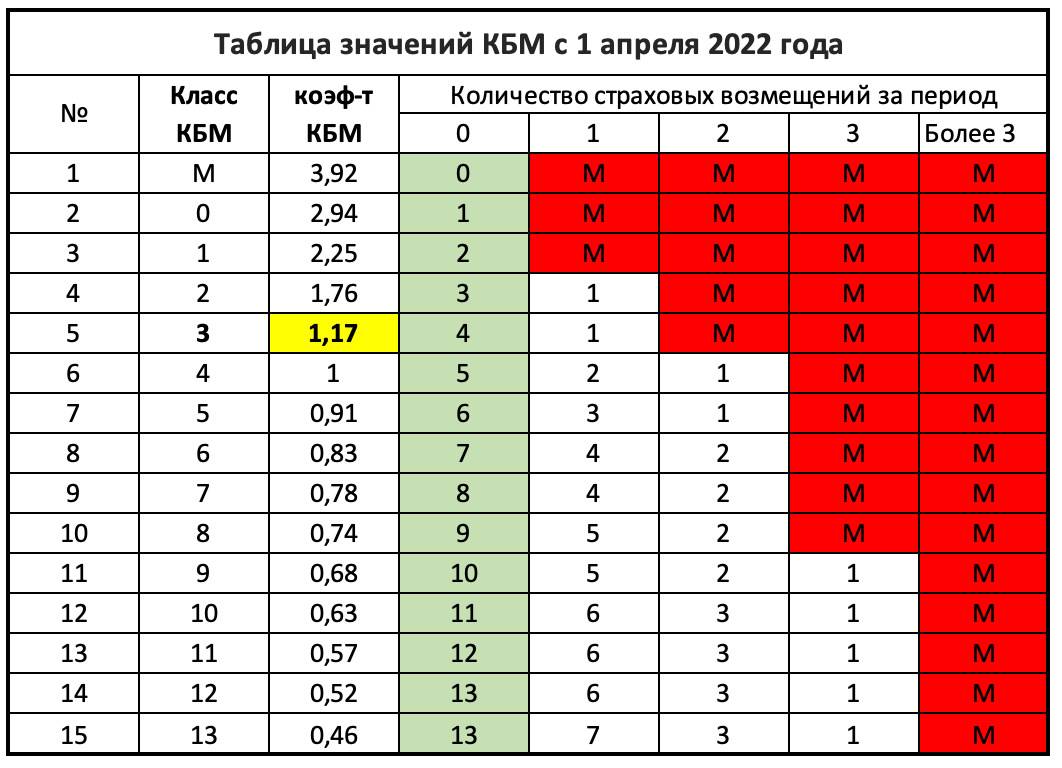

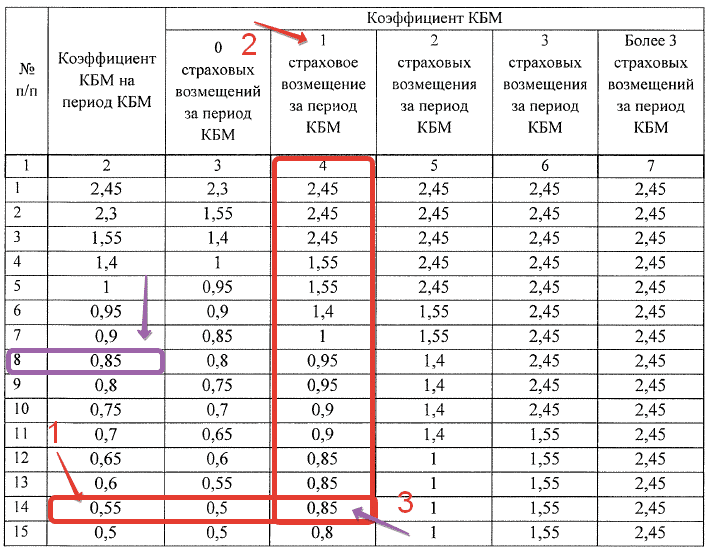

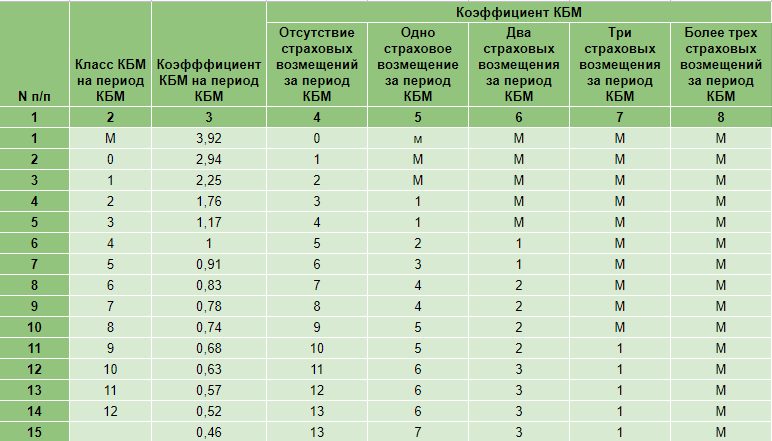

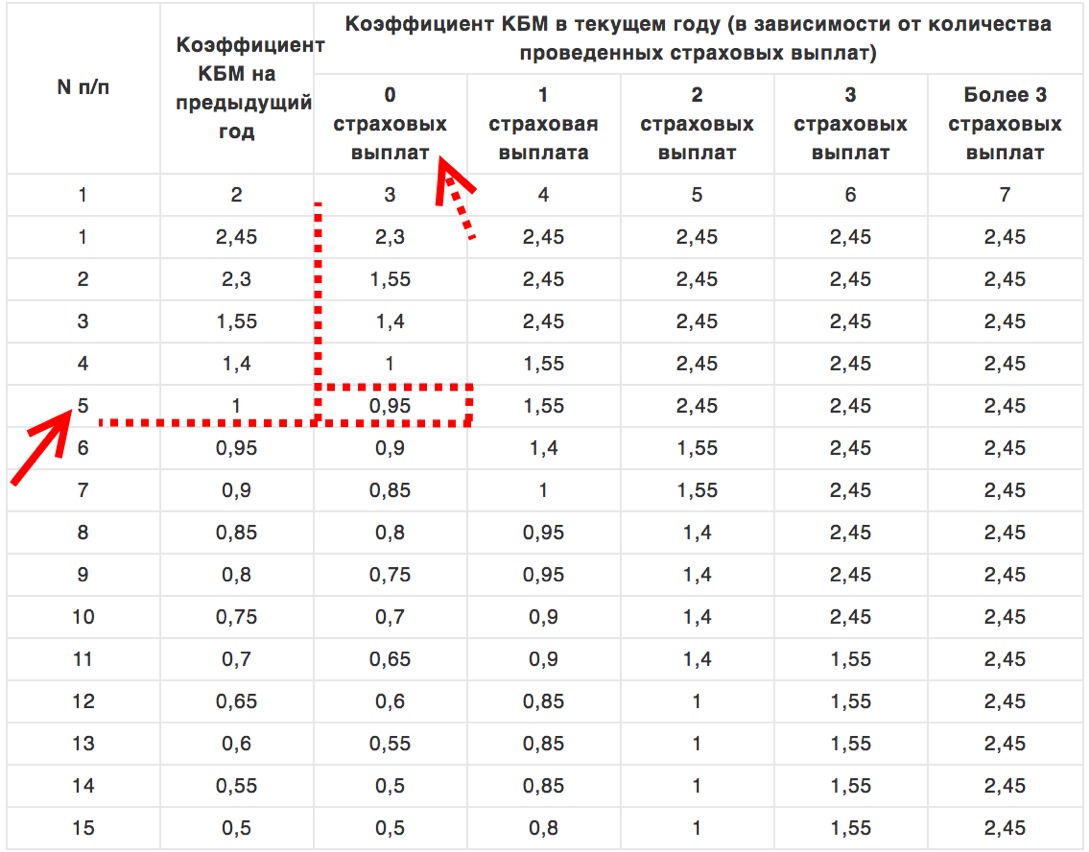

Внимание! КБМ определяется просто. За основу берут строку, на которой указан коэффициент, действующий при оформлении последнего полиса (он же отражается в базе РСА)

Если аварий не было, то новый коэффициент будет в 3 столбце таблицы (0 страховых возмещений за период КБМ). Если аварии были, то актуальный показатель находится в столбце, который соответствует их количеству.

1 пример: как меняется КБМ

Допустим, что автолюбитель оформил полис первый раз. Соответственно, при расчете использовался коэффициент «1». Поэтому за основу берется строка с данным коэффициентом (на иллюстрации под цифрой 1).

В течение страхового года у водителя было 2 аварии по его вине. Поэтому второе действие – это выбрать строку, исходя из количества аварий (на иллюстрации под цифрой 2). После посмотреть новый коэффициент на пересечении. В данном примере это 2,45 (на иллюстрации под цифрой 3).

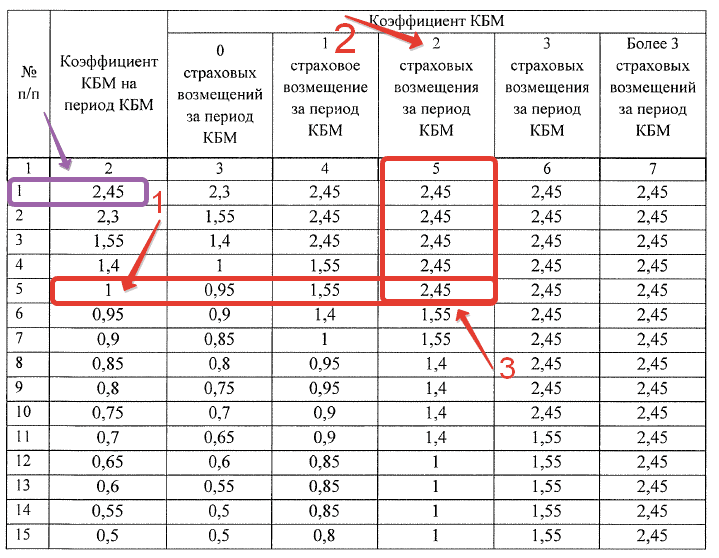

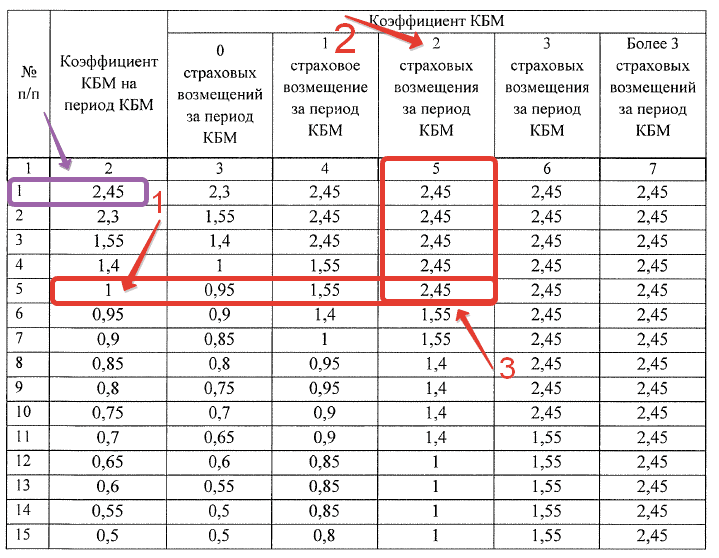

2 пример: как меняется КБМ

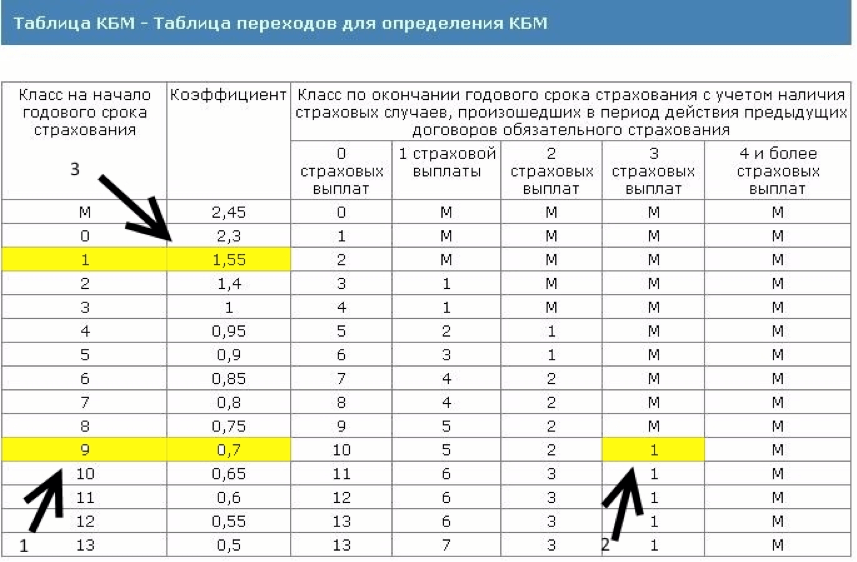

Допустим, что у водителя скидка 45%, т.е. он 10 лет управляет машиной без аварий. Поэтому, при расчете страховой премии использовался коэффициент «0,55» (на иллюстрации под цифрой 1).

В течение страхового года у водителя произошла 1 авария по его вине. Поэтому второе действие – это выбрать строку, где указана 1 авария (на иллюстрации под цифрой 2). Далее посмотреть новый коэффициент на пересечении. В данном примере это 0,85 (на иллюстрации под цифрой 3).

Получается, что повышающий коэффициент при расчете стоимости ОСАГО в данном случае не применяется. Автолюбитель только потерял часть заработанной скидки. Чтобы вернуть ее, потребуется 7 лет управлять автомобилем, не попадая в аварии.

Какой коэффициент страховки после ДТП

Первоначальный коэффициент, установленный при заключении договора со страховой компанией, влияет на окончательную стоимость полиса. Размер его определяется исходя из таких факторов как возраст клиента, состояние здоровья и опыт вождения автомобиля. Безаварийная езда позволяет оставлять множитель в первоначальном размере, но повышающий коэффициент ОСАГО после ДТП может ввести в недоумение водителей и стать причиной жалоб клиентов в отношении страховой фирмы. Чтобы не допустить подобной ситуации, нужно знать, как меняется показатель после происшествия и желательно обговорить это с сотрудниками фирмы на момент оформления полиса.

В таблице ниже можно наглядно ознакомиться с ростом КБМ после ДТП.

Класс | КБМ | Коэффициент КБМ | ||||

Отсутствие ДТП | 1 ДТП | 2 ДТП | 3 ДТП | 4 и более ДТП | ||

1 | 2,45 | 2 | 1 | 1 | 1 | 1 |

2 | 2,3 | 3 | 1 | 1 | 1 | 1 |

3 | 1,55 | 4 | 1 | 1 | 1 | 1 |

4 | 1,4 | 5 | 3 | 1 | 1 | 1 |

5 | 1 | 6 | 3 | 1 | 1 | 1 |

6 | 0,95 | 7 | 4 | 3 | 1 | 1 |

7 | 0,9 | 8 | 5 | 3 | 1 | 1 |

8 | 0,85 | 9 | 6 | 4 | 1 | 1 |

9 | 0,8 | 10 | 6 | 4 | 1 | 1 |

10 | 0,75 | 11 | 7 | 4 | 1 | 1 |

11 | 0,7 | 12 | 7 | 4 | 3 | 1 |

12 | 0,65 | 13 | 8 | 5 | 3 | 1 |

13 | 0,6 | 14 | 8 | 5 | 3 | 1 |

14 | 0,55 | 15 | 8 | 5 | 3 | 1 |

15 | 0,5 | 15 | 9 | 5 | 3 | 1 |

Как рассчитывается

Тарифный план по ОСАГО устанавливает законодательство и страховые фирмы не могут менять ее по своему усмотрению. Однако, есть множество дополнительных моментов, которые делают цену на полис разной для каждого отдельного водителя. Индивидуальный расчёт делается по стандартной формуле, которая одинаковая для всех СК.

Выглядит формула следующим образом:

БС*КТ*КП*КВ*ПМ*КН*ПБМ*КВС = стоимость полиса ОСАГО.

Расшифровка:

БС – базовая ставка.

КТ – коэффициент территориальный.

КП – период действия полиса.

КВ – количество водителей.

ПМ – показатель мощности

ПБМ – показатель бонус-малус.

КВС – возраст и стаж.

Как меняется после ДТП

В течение периода действия полиса коэффициент страхования может измениться в большую или меньшую сторону. Если водитель в страховой период обошелся без дорожно-транспортных происшествий, вполне возможно, что при оформлении нового договора ему будет предложена скидка. Соответственно, если возник страховой случай, тариф повысится. На процент повышения множителя после дорожного происшествия влияет и стаж вождения.

Так, для шофера с большим стажем и с небольшим количеством ДТП будет уменьшена скидка при следующей покупке страховки, а для водителей, имеющих опыт вождения менее 3-х лет, последствия после ДТП могут сильно сказаться на размере коэффициента.

Так:

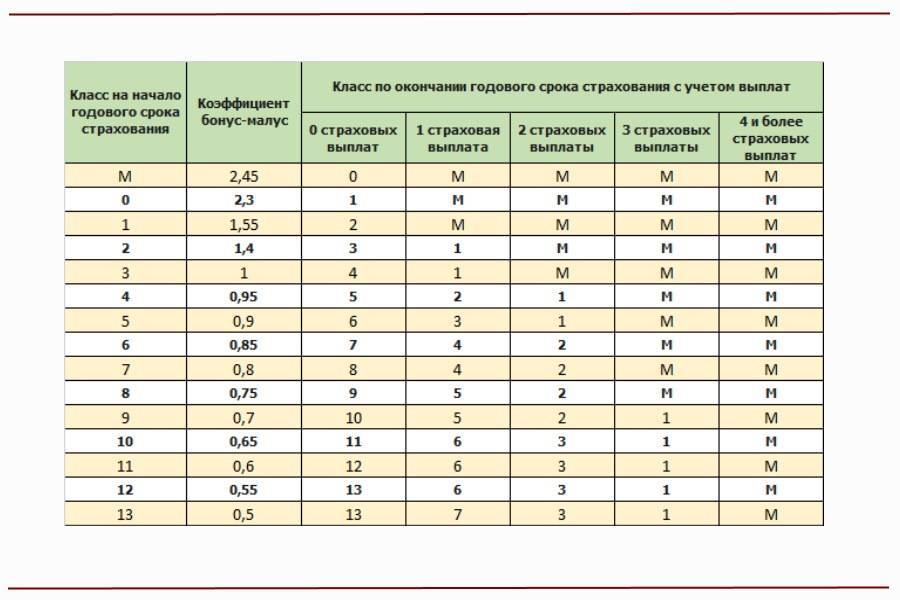

- Если в течение срока страховки не было рисковых ситуаций, будет повышение класса на одну единицу, а на следующий полис будет применена 5% скидка.

- Если был зафиксирован хоть один страховой случай, класс вождения упадет до единицы и стоимость полиса вырастет на 50-55%.

- Если произошло более одного дорожно-транспортного происшествия, водитель автоматически переходит на класс М, а значение бонус-малуса вырастет до максимального значения. Соответственно, стоимость следующего полиса вырастет более чем в два раза, на 140%.